ポータブル医療電子製品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

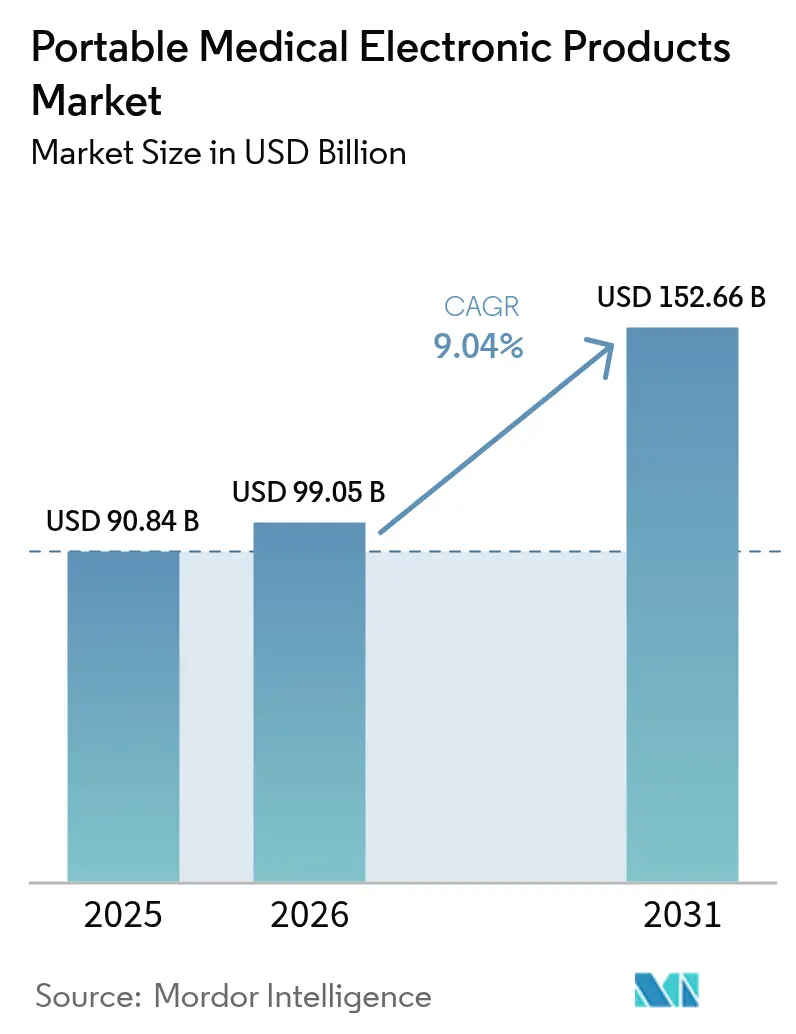

| 市場規模 (2026) | 99.05 十億米ドル |

| 市場規模 (2031) | 152.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.04% CAGR |

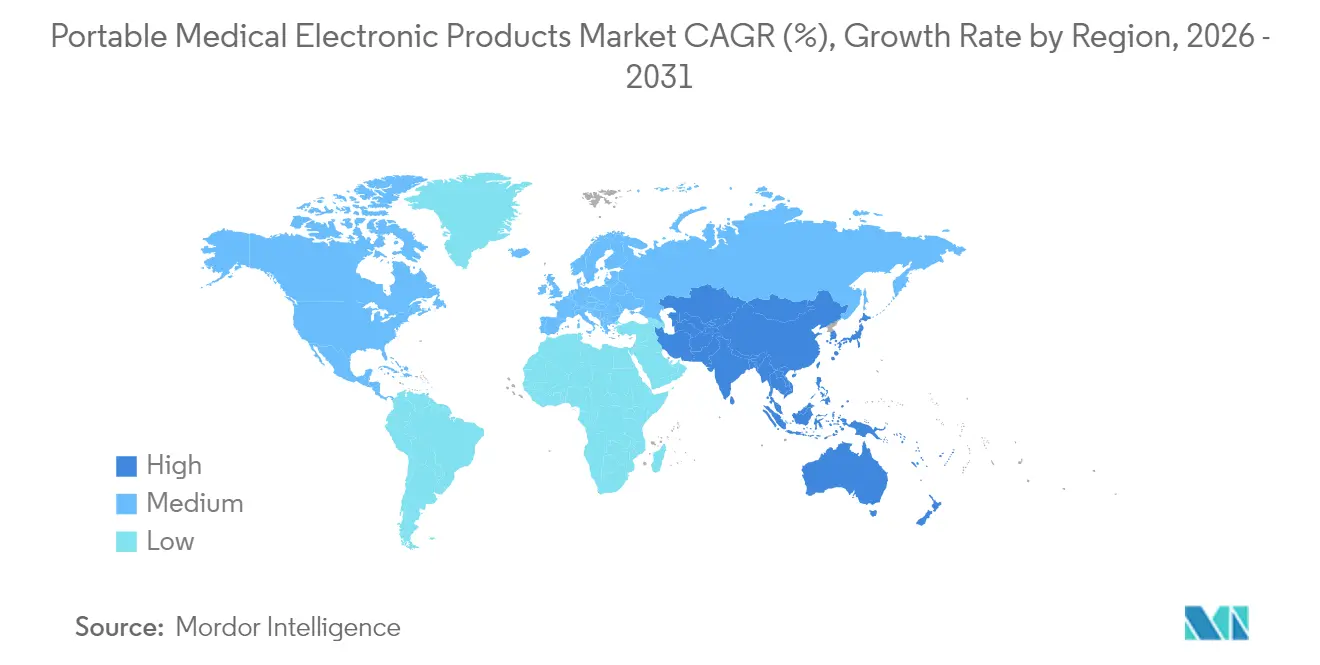

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

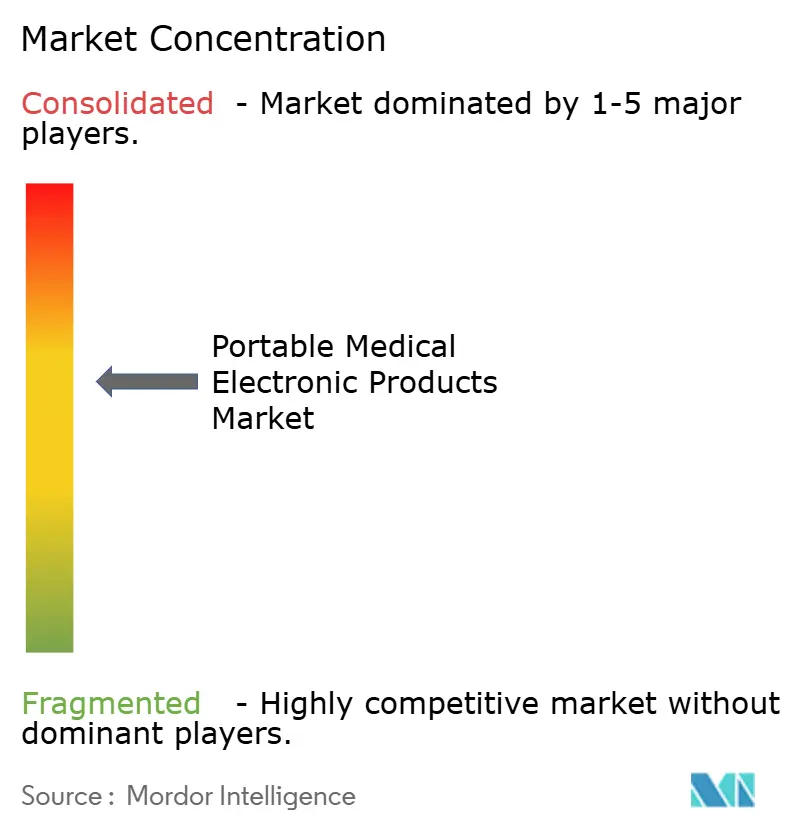

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル医療電子製品市場分析

ポータブル医療電子製品市場規模は2025年に908億4,000万米ドルと評価され、2026年の990億5,000万米ドルから2031年には1,526億6,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率9.04%で成長すると推定されます。この成長は、院外ケアへの需要の高まり、半導体小型化技術の成熟、および継続的モニタリングに報酬を与える診療報酬モデルを反映しています。デバイス上での人工知能のオンデバイス統合が急速に進み、診断精度が再定義される一方、医療システムが予防可能な再入院を削減しようとする中でホームケアの普及が拡大しています。テクノロジー大手がソフトウェア中心のアプローチで参入し、競争が激化するとともに製品ライフサイクルが加速しています。一方、特殊チップのサプライチェーンの脆弱性とサイバーセキュリティコンプライアンスコストの上昇が、短期的な勢いを抑制しています。

主要レポートのポイント

- 製品タイプ別では、モニタリングデバイスが2025年のポータブル医療電子製品市場シェアの45.02%を占めました。モバイル医療アプリおよびソフトウェアは2031年にかけて年平均成長率13.72%で拡大しています。

- コンポーネント別では、センサーが2025年のポータブル医療電子製品市場規模の35.08%のシェアを占め、プロセッサーおよびAIチップが最速の年平均成長率15.12%を記録しています。

- 携帯性タイプ別では、ハンドヘルドデバイスが2025年に44.73%のシェアでリードし、ウェアラブルは年平均成長率16.02%で拡大しています。

- エンドユーザー別では、病院が2025年に59.55%の市場シェアで優位を占め、ホームケア環境は年平均成長率13.18%を記録しています。

- 地域別では、北米が2025年に37.98%のシェアを占めましたが、アジア太平洋は2031年にかけて年平均成長率11.24%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポータブル医療電子製品のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 在宅慢性疾患モニタリング | +1.8% | 北米、EU、グローバルに拡大中 | 中期(2~4年) |

| ウェアラブルヘルス・フィットネス電子機器 | +1.6% | 北米、アジア太平洋 | 短期(2年以内) |

| 低消費電力小型医療コンポーネント | +1.4% | グローバルテクノロジーハブ | 長期(4年以上) |

| 高齢化人口の画像診断・モニタリングニーズ | +1.9% | 日本、EU、北米 | 長期(4年以上) |

| 診断のためのオンデバイスAI推論 | +1.5% | 北米、EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 接続デバイスのファストトラック承認経路 | +1.2% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

在宅慢性疾患モニタリングへの需要の高まり

医療システムは、予防可能な再入院と定期的なクリニック受診を削減するために、接続型モニターを導入しています。米国メディケア・メディケイドサービスセンターは2024年に遠隔患者モニタリングの診療報酬を拡大し、在宅技術に対する支払者の支持を示しました。主要プロバイダーのデータによると、モニタリングを受けた患者が毎日の指標を送信した場合、救急外来の利用が15~20%減少することが示されています。糖尿病、心血管疾患、COPDが現在、遠隔モニタリング登録者の大部分を占めており、ポータブル医療電子製品市場にとってスケーラブルなアドレサブルベースを形成しています。臨床アウトカムは安定しており、支払者がカバレッジの範囲を広げることを促しています。デバイスメーカーは、プライマリケアにおける人員不足を克服するために、ハードウェア、クラウド分析、臨床コーチングを組み合わせたターンキーサービスバンドルで対応しています。

ウェアラブルヘルス・フィットネス電子機器の急速な普及

スマートウォッチやフィットネスバンドへの消費者の親しみが、医療用ウェアラブルの学習曲線を短縮し、規制対象の適応症へのクロスオーバーを可能にしています。北米が出荷台数でリードしていますが、アジア太平洋は2024年に地域のスマートフォンブランドが大衆向けデバイスにSpO₂およびECG機能を搭載したことで、ユニット成長において欧州を上回りました。スポーツ科学の推薦が早期普及を促進し、保険会社は検証済みの活動データに対するプレミアム割引を試験的に導入しています。シームレスなブルートゥースからテレメディシンへの統合により、ウェアラブルはAIアルゴリズムに供給される継続的なデータストリームへのオンランプとして位置づけられ、ポータブル医療電子製品市場の価値提案を増幅させています。規制当局は現在、身体装着型センサーの承認を合理化するためにISO/IEC規格60601-1-11を参照しており、平均審査時間を15%短縮しています。

低消費電力小型医療コンポーネントの進歩

MEMSセンサー、窒化ガリウムスイッチング、および固体電池の革新により、手のひらサイズの筐体内でのマルチパラメーター診断が可能になっています。欧州電池規制は、すべてのポータブルセルに対してより高いエネルギー密度とリサイクル可能性を義務付けており、シリコン・グラフェンアノードに関する研究開発を加速させています。コンポーネントサプライヤーは現在、基板面積を40%削減するシステムインパッケージソリューションを提供しており、デバイスブランドは稼働時間を犠牲にすることなく筐体を小型化できます。熱的課題は残っていますが、液体金属サーマルビアが局所的なホットスポットを放散し、皮膚接触時の快適性を維持しています。これらの改善により、単一セルで5年間動作する皮下モニターなどの新たなフォームファクターが実現し、ポータブル医療電子製品市場のイノベーションサイクルが強化されています。

高齢化人口が画像診断・モニタリングニーズを牽引

2025年までに、日本の居住者の29%が65歳以上となり、エピソード的治療から予防的監視へのシフトが余儀なくされています[1]日本厚生労働省、「高齢社会統計2024年」、moh.go.jp。政府はベッド不足を緩和するために在宅診断への補助金を投入しています。東京での救急車搭載MRIの試験では、ドアツースキャン時間が15分未満であることが実証され、虚血性脳卒中のアウトカムにとって重要です。欧州は、心不全患者を遠隔でモニタリングするためのモバイル超音波への助成金で追随しています。韓国、イタリア、米国でも同様の高齢化動態が現れるにつれ、ポータブル画像診断への需要は三次病院を超えて拡大し、ポータブル医療電子製品市場の収益の視認性を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティと患者データプライバシー | -2.1% | EU、北米 | 短期(2年以内) |

| 高い初期コストと限られた診療報酬 | -1.8% | 新興市場 | 中期(2~4年) |

| バッテリー寿命と熱管理の限界 | -1.3% | 極端な気候の地域 | 長期(4年以上) |

| 特殊半導体の不安定な供給 | -1.6% | アジア太平洋のファブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティと患者データプライバシーの責任

FDAの2024年サイバーセキュリティガイダンスは、製造業者に対して設計から市販後サポートまで脅威軽減プロトコルを組み込むことを義務付けています[2]FDA、「医療機器におけるサイバーセキュリティ」、fda.gov 。EU GDPRの罰金は現在、違反に対して年間収益の4%に達しており、調達チームは購入前にペネトレーションテストの証拠を要求するようになっています。病院は、ゼロトラストアーキテクチャなしに新しいデバイスを電子健康記録のバックボーンに接続することをためらっています。ベンダーはハードウェアルートオブトラストとオーバーザエアパッチングに投資しており、部品表コストが上昇し、ポータブル医療電子製品市場の価格設定に波及しています。サイバー保険料は2025年に前年比15%上昇し、接続された輸液ポンプや心臓モニターへの攻撃頻度の増加を反映しています。

高い初期コストと限られた診療報酬経路

遠隔モニタリングは長期コストを削減しますが、新興市場の設備投資予算は必須の画像診断を超えることはほとんどありません。メディケアの料金表はデバイスのセットアップと月次データレビューをカバーしていますが、料金はプログラム運営費用に対して25%の資金ギャップを残しています。プロバイダーはそのため、リスクをベンダーに移転するレンタル契約またはアウトカムベースの契約を好みます。製造業者はサブスクリプション料金を正当化するために分析とナースコールセンターをバンドルしていますが、これらのモデルはスケールアップ中のキャッシュフローを圧迫し、ポータブル医療電子製品市場における普及速度を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モニタリングデバイスが臨床統合をリード

モニタリングデバイスは最大の収益を生み出し、2025年のポータブル医療電子製品市場の45.02%のシェアを占めました。その成熟した臨床的検証と診療報酬の裏付けが、病院およびホームケア機関全体での調達優先を支えています。モバイル医療アプリおよびソフトウェアは、小さなベースに留まっているものの、スマートフォンがFDA認可の診断ツールへと変容するにつれて最速の年平均成長率13.72%を示しています。このサージは、ソフトウェアが既存のカメラ、マイクロフォン、慣性センサーを活用するため、患者エンゲージメントを再定義しています。診断用画像システムは、特に救急トリアージのためのハンドキャリー超音波において、専門的な普及を維持しています。電気神経刺激装置などの治療デバイスは、価値ベースのケアインセンティブに支えられて着実な成長を示しています。ポータブル医療電子製品市場は、Withingsの4機能一体型バイタル測定を特徴とするBeamOに例示されるハードウェアとソフトウェアの融合提案から恩恵を受けており、自宅からの予防的健康診断を促進しています。

ソフトウェアのスケーラブルな経済性がグローバルな普及を加速させています。規制ドシエが整備されれば、追加的な流通コストはゼロに近づき、プレミアム分析サブスクリプションに紐づいたフリーミアムモデルが有利になります。従来のデバイスメーカーは、クラウドダッシュボードとAIトリアージ推奨を組み込むことで対応し、アプリファーストの競合他社との差を縮めています。プロバイダーが血糖センサー、血圧カフ、体重計からのデータを集約した統合ビューを求める中、クロスプラットフォームの相互運用性が差別化要因として浮上しています。その結果、アプリケーションプログラミングインターフェースからのライセンス収益は、ポータブル医療電子製品市場内のハードウェアマージンよりも速く成長しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:プロセッサーがインテリジェンスの移行を牽引

センサーは2025年のポータブル医療電子製品市場規模においてコンポーネントの35.08%の収益リーダーシップを維持しましたが、プロセッサーおよび専用AIチップは顕著な年平均成長率15.12%を記録しています。この勢いは、ベッドサイドでの不整脈検出や敗血症予測などのリアルタイム推論ワークロードから生まれています。半導体ベンダーは統合電源管理とニューラルプロセッシングユニットをバンドルし、基板数を削減してシステムコストを低下させています。通信モジュールは5GおよびWi-Fi 6の普及から恩恵を受け、有線接続なしに高解像度画像転送を可能にしています。ディスプレイは触覚フィードバック付きAMOLEDタッチスクリーンへと移行し、非技術系介護者のユーザートレーニングを簡素化しています。

エッジ処理により、以前はクラウドでホストされていた分析がデバイス側に移行し、レイテンシーが削減されてデータ主権法へのコンプライアンスが容易になっています。病院はネットワーク障害中も中断なく継続するオンプレミスの意思決定を重視し、ホームユーザーは即時の実用的なインサイトを評価しています。プロセッサーのアップグレードにより、平均デバイス寿命が4年に短縮される交換サイクルが生まれ、年金収益の機会が拡大しています。医療が予測医学へと移行するにつれて、アルゴリズムの複雑さが計算需要を高め、ポータブル医療電子製品市場全体でプロセッサーロードマップへの持続的な投資が確保されています。

携帯性タイプ別:ウェアラブルが患者体験を再形成

ハンドヘルドユニットは2025年に44.73%のシェアを占め、回診中のバイタルサインの臨床的な親しみやすさと正確な測定を反映しています。しかしウェアラブルは年平均成長率16.02%を示し、モニタリングをスナップショット測定から悪化傾向を予測する24時間365日のストリームへとシフトさせています。消費者向けスマートフォンとの統合がアドヒアランスを高め、データのアップロードがバックグラウンドで受動的に行われます。ポータブルトロリー搭載システムは、堅牢な筐体が衝撃や汚染物質から精密電子機器を保護する救急部門や前線外科チームに対応しています。

消費者の期待がデザイン基準を高め、医療用ウェアラブルをファッションに合わせた美学と快適性へと押し進めています。フレキシブル回路と通気性素材により、コンプレッションシャツ形式でのマルチリードECGが可能になっています。専門的なケアでは、ウェアラブルがチャーティングを自動化することで看護師の業務負担を軽減し、スタッフを高付加価値タスクに解放しています。保険会社は継続的データの閾値に紐づいたアウトカムベースの診療報酬を試験的に導入し、プロバイダーにウェアラブルモニターを処方するよう促しています。その結果、ポータブル医療電子製品市場は患者参加に報酬を与えるアルゴリズム駆動のエンゲージメントへと向かっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ホームケア環境が普及を加速

病院は2025年に59.55%の収益を占め、中央集権的な調達と統合能力の証となっています。しかし、支払者がテレヘルス受診と遠隔バイタルサイン監視を診療報酬の対象とするにつれて、ホームケア環境は年平均成長率13.18%で成長しています。接続デバイスへの消費者の慣れがオンボーディングを簡素化し、物流会社が事前設定済みキットの当日配送を可能にしています。医師事務所は、重い設備投資なしにサービスラインを拡大するためにポータブル診断機器を採用し、患者をクリニックネットワーク内に留めています。軍および緊急サービスは、過酷な環境での即応性を維持するためにStrykerのLIFEPAK 35のような堅牢な除細動器を調達しています。

価値ベースのケア契約が回避可能な入院にペナルティを課すにつれて、病院は退院後モニタリングプラットフォームにリソースをシフトしています。デバイスメーカーは現在、臨床医ダッシュボード、予測アラート、服薬アドヒアランスチェックをサブスクリプション提供にバンドルしています。在宅輸液会社はウェアラブルポンプとAI投与アルゴリズムを統合し、ポータブル医療電子製品市場が従来の治療領域とどのように重なるかを示しています。ステークホルダーは、持続可能なスケーリングが技術的習熟度の低い高齢者人口に対応する直感的なユーザーインターフェースにかかっていることを認識しています。

地域分析

北米は2025年にグローバル収益の37.98%でリーダーシップを維持し、堅固な診療報酬の枠組みと活発なイノベーションエコシステムに支えられています。クラウドハイパースケーラーとデバイス企業の協力がAI展開を加速し、国内半導体インセンティブが供給リスクへのエクスポージャーを軽減しています。カナダの単一支払者モデルは、慢性疾患コホートを対象としたバイタルサインモニターに対して予測可能な調達量を生み出しています。メキシコは製造ハブと新興顧客基盤の両方として機能し、物流リードタイムを短縮するために米国国境近くに契約電子機器メーカーを引き付けています。その結果、ポータブル医療電子製品市場は大陸全体で垂直統合されたバリューチェーンから恩恵を受けています。

アジア太平洋は、人口動態の変化、可処分所得の増加、政府の景気刺激策が相まって、2031年にかけて最速の年平均成長率11.24%を記録しています。中国の規制改革がクラスII承認を合理化し、国際ブランドが現地生産を促進しています。日本の超高齢社会は介護者不足を補うために遠隔モニタリングを採用し、国内イノベーターがAI在宅ロボットを試験的に導入しています。インドは農村部の医療クリニック向けにコスト効率の高い診断機器を優先し、既存のネットワークを活用するスマートフォン接続型ハードウェアを支持しています。韓国の全国的な5Gカバレッジにより、救急車搬送中の低遅延テレECGが可能になっています。これらの多様なドライバーは細かなゴーツーマーケット戦略を必要としますが、集合的にポータブル医療電子製品市場の数量見通しを強化しています。

欧州は、MDRコンプライアンス、重要なデジタルヘルス資金、および国境を越えたテレメディシンイニシアチブに支えられて着実な拡大を経験しています。ドイツの製造力がセンサーモジュールの地域供給を支え、フランスは血圧ウェアラブルの診療報酬を含む予防ケアへの公的投資を促進しています。英国は規制上の自律性を活用して条件付き承認を導入し、AI診断の市場投入を加速しています。予算上の制約に直面する南欧諸国は、初期支出を最小化するためにデバイスアズアサービスモデルを採用しています。GDPRの執行がサイバーセキュリティのベストプラクティスを形成し、欧州ベンダーがプライバシー中心の設計をグローバルに輸出できるよう位置づけており、これがポータブル医療電子製品市場への信頼を高めています。

競合環境

ポータブル医療電子製品市場は、レガシーデバイスメーカーがハードウェアの深みとソフトウェアの俊敏性のバランスを取る中で、中程度の集中度を反映しています。Philipsは画像診断の遺産を活用してベッドサイドモニターをホームケアプラットフォームと統合し、エンドツーエンドのデータ継続性を確保しています。GE HealthcareはAmazon Web Servicesと提携して機械学習モデルを超音波プローブに直接組み込み、救急部門での診断時間を短縮しています。Medtronicは治療ポートフォリオを接続型インスリン投与へと拡張し、パッチポンプと予測的血糖分析を組み合わせています。

消費者電子機器ブランドが競争を激化させています。AppleはWatch Seriesで心房細動アラートのFDA認可を取得してマーケティングし、SamsungはGalaxyウェアラブルに血圧キャリブレーションを統合しています。AliveCor等のニッチスペシャリストは、継続的なアルゴリズム改善と病院パートナーシップを通じて外来ECGで優位を占めています。Dexcomは、投与量を最適化するデジタル治療企業にデータをライセンス供与することで糖尿病管理のシェアを確保しています。軍事向けベンダーは、堅牢化IPとNATO供給資格を通じて防御可能なニッチを保護しています。

戦略的な動きとしては、Strykerが2024年に除細動、カプノグラフィー、セルラーテレメトリーを組み合わせてフィールドメディックをサポートするLIFEPAK 35を発売しました。WithingsはBPM VisionのFDA認可を2025年に取得し、眼球微小血管画像診断と高血圧検出を連携させて早期臓器障害シグナルを提供しています。スタートアップのPreEvntはCES 2025で非侵襲的血糖アラートパッチをプレビューし、消費者向け展示会がポータブル医療電子製品市場での認知度をいかに加速させるかを示しました。特許出願はAIモデル最適化、データ相互運用性フレームワーク、先進電池化学にますます集中しており、無形資産が従来の製造規模の経済を補完していることを示しています。

ポータブル医療電子製品業界リーダー

GE Healthcare

Abbott Laboratories

Hologic Inc.

Koninklijke Philips N.V.

Omron Healthcare Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAはSoundHealthのSonu Bandを承認しました。これは青少年の中等度から重度の鼻閉塞を治療する初のAI対応ウェアラブルであり、ユーザーの80%が15分以内に緩和を報告しています。

- 2025年4月:ケンブリッジ大学が機械学習を用いて弁膜症を検出する6センサーハンドヘルド心臓スクリーニングデバイスを発表し、Cambridge Enterpriseを通じて特許を申請しました。

ポータブル医療電子製品のグローバル市場レポートスコープ

レポートのスコープによると、ポータブル医療電子製品においては、診断用画像診断とモニタリングデバイスのみが対象となっています。これらのポータブル医療電子製品は、ワイヤレス技術の進歩により病院および自宅での患者の移動性が向上したことで急速に使用が拡大しています。ポータブル医療機器は、医療状態のモニタリング、操作、管理に使用される電子機器です。これらのデバイスは、マイクロプロセッサー技術の進歩により、ますますポータブルで軽量かつコンパクトになっています。市場は製品(診断用画像診断、モニタリングデバイス、その他の製品)、エンドユーザー(病院、医師事務所、ホームケア環境、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断用画像システム | |

| モニタリングデバイス | 心臓モニタリング |

| 神経モニタリング | |

| 呼吸モニタリング | |

| 胎児・新生児モニタリング | |

| マルチパラメーターモニター | |

| 治療デバイス | |

| モバイル医療アプリおよびソフトウェア | |

| その他の製品 |

| センサー |

| バッテリーおよび電源モジュール |

| 通信モジュール(ブルートゥース・Wi-Fi・5G) |

| ディスプレイおよびインターフェースモジュール |

| プロセッサーおよびAIチップ |

| ハンドヘルド |

| ウェアラブル |

| ポータブルトロリー搭載 |

| 病院 |

| 医師事務所・クリニック |

| ホームケア環境 |

| 救急医療サービス |

| 軍・遠隔医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 診断用画像システム | |

| モニタリングデバイス | 心臓モニタリング | |

| 神経モニタリング | ||

| 呼吸モニタリング | ||

| 胎児・新生児モニタリング | ||

| マルチパラメーターモニター | ||

| 治療デバイス | ||

| モバイル医療アプリおよびソフトウェア | ||

| その他の製品 | ||

| コンポーネント別 | センサー | |

| バッテリーおよび電源モジュール | ||

| 通信モジュール(ブルートゥース・Wi-Fi・5G) | ||

| ディスプレイおよびインターフェースモジュール | ||

| プロセッサーおよびAIチップ | ||

| 携帯性タイプ別 | ハンドヘルド | |

| ウェアラブル | ||

| ポータブルトロリー搭載 | ||

| エンドユーザー別 | 病院 | |

| 医師事務所・クリニック | ||

| ホームケア環境 | ||

| 救急医療サービス | ||

| 軍・遠隔医療 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ポータブル医療電子製品市場の現在の規模はどのくらいですか?

ポータブル医療電子製品市場規模は2026年に990億5,000万米ドルに達しました。

ポータブル医療電子製品市場はどのくらいの速さで成長すると予想されますか?

年平均成長率9.04%で拡大し、2031年までに1,526億6,000万米ドルに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋は2031年にかけて最速の年平均成長率11.24%を記録すると予測されており、医療投資と慢性疾患罹患率の上昇が牽引しています。

最大の市場シェアを持つ製品セグメントはどれですか?

モニタリングデバイスは2025年の収益の45.02%を占め、強力な臨床統合を反映しています。

ウェアラブルが医療分野で注目を集めているのはなぜですか?

ウェアラブルは継続的で目立たないモニタリングを可能にし、早期介入につながるとともに、在宅ケアへの患者の好みと一致しています。

最終更新日: