医療用ドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

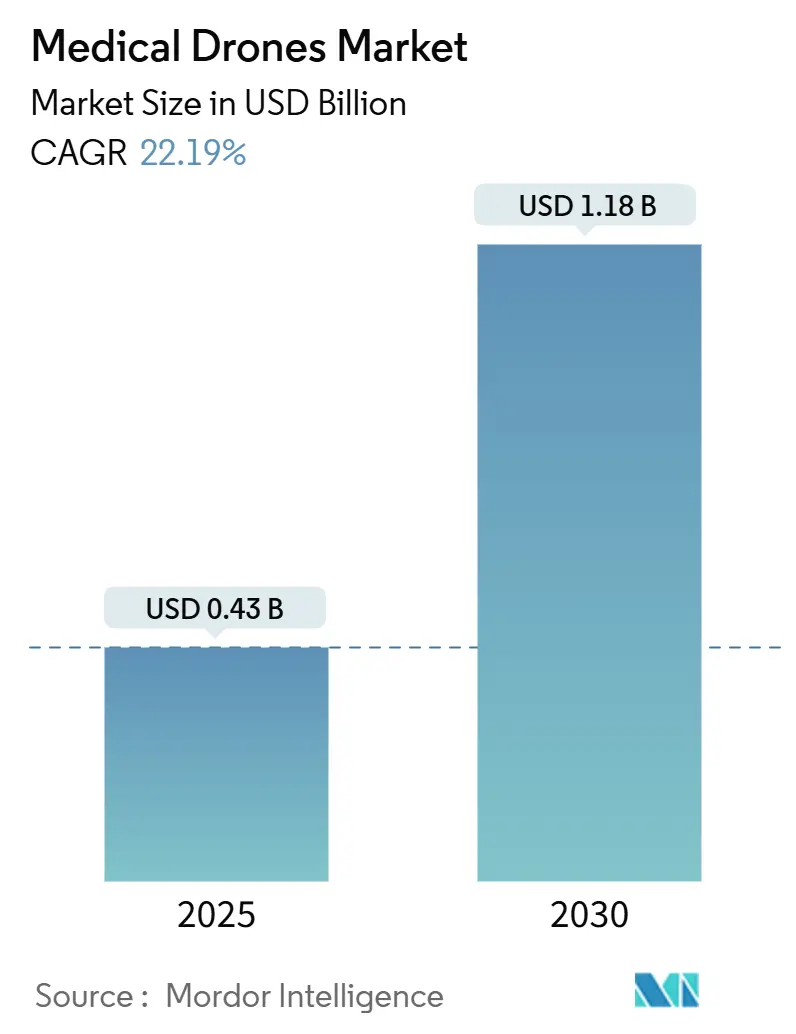

| 市場規模 (2025) | 0.43 十億米ドル |

| 市場規模 (2030) | 1.18 十億米ドル |

| 成長率 (2025 - 2030) | 22.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ドローン市場分析

医療用ドローン市場規模は2025年に4億3,000万米ドルと推定され、予測期間(2025年~2030年)に22.19%のCAGRで2030年までに11億8,000万米ドルに達する見込みです。

目視外飛行(BVLOS)承認の急速な進展、リチウムイオン電池コストの低下、サハラ以南アフリカにおけるドローンを活用した血液・ワクチンネットワークの普及が最大の成長要因となっています。無人航空機システム交通管理(UTM)技術の普及により、主要病院クラスター周辺に確保された航空回廊が形成されつつあり、ハイブリッド垂直離着陸(VTOL)設計は重量のある緊急性の高いペイロードに対して実用的な航続距離を延伸しています。回避可能な再入院にペナルティを課す医療システムの取り組みが、病院による自律型物流への投資を促進しており、進行中の水素推進試験は排出ゼロの長距離臓器輸送への移行を示唆しています。地域特化型サービスとインフラを専門とする新規参入企業が既存プラットフォームプロバイダーに挑戦する中、競争の激しさは健全な水準を維持しています。

主要レポートのポイント

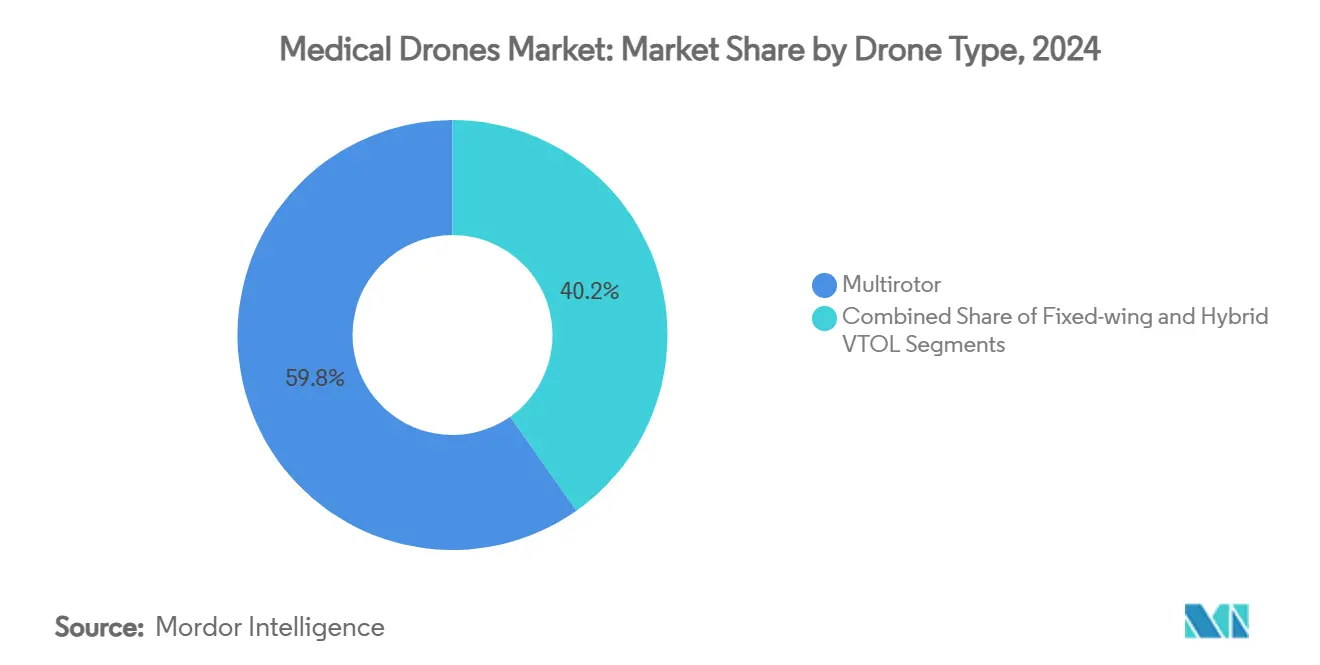

- ドローンタイプ別では、マルチローター機が2024年に59.78%の市場シェアを獲得してトップとなり、ハイブリッドVTOLが2030年にかけて26.48%のCAGRで最速の成長を記録しました。

- 用途別では、血液・ワクチン配送が2024年の医療用ドローン市場規模の46.23%を占め、臓器・組織輸送が2030年にかけて25.62%のCAGRで拡大しています。

- エンドユーザー別では、病院・医療システムが2024年の医療用ドローン市場規模の52.34%のシェアを保持し、2030年にかけて25.79%のCAGRで成長しています。

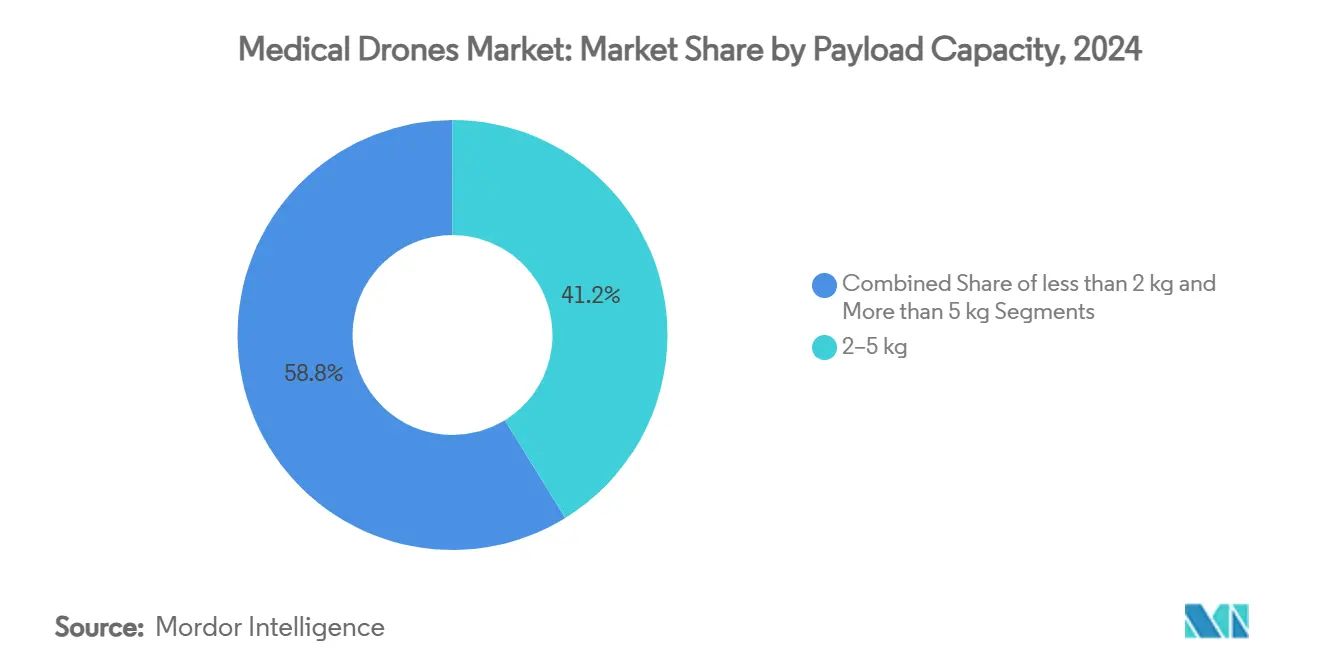

- ペイロード別では、2~5kgの区分が2024年の医療用ドローン市場シェアの41.22%を獲得し、5kg超のセグメントが24.01%のCAGRで拡大しています。

- 航続距離別では、20~80kmのセグメントが2024年に44.36%の収益シェアを確保し、80km超の区分が2030年にかけて24.64%のCAGRで成長する見込みです。

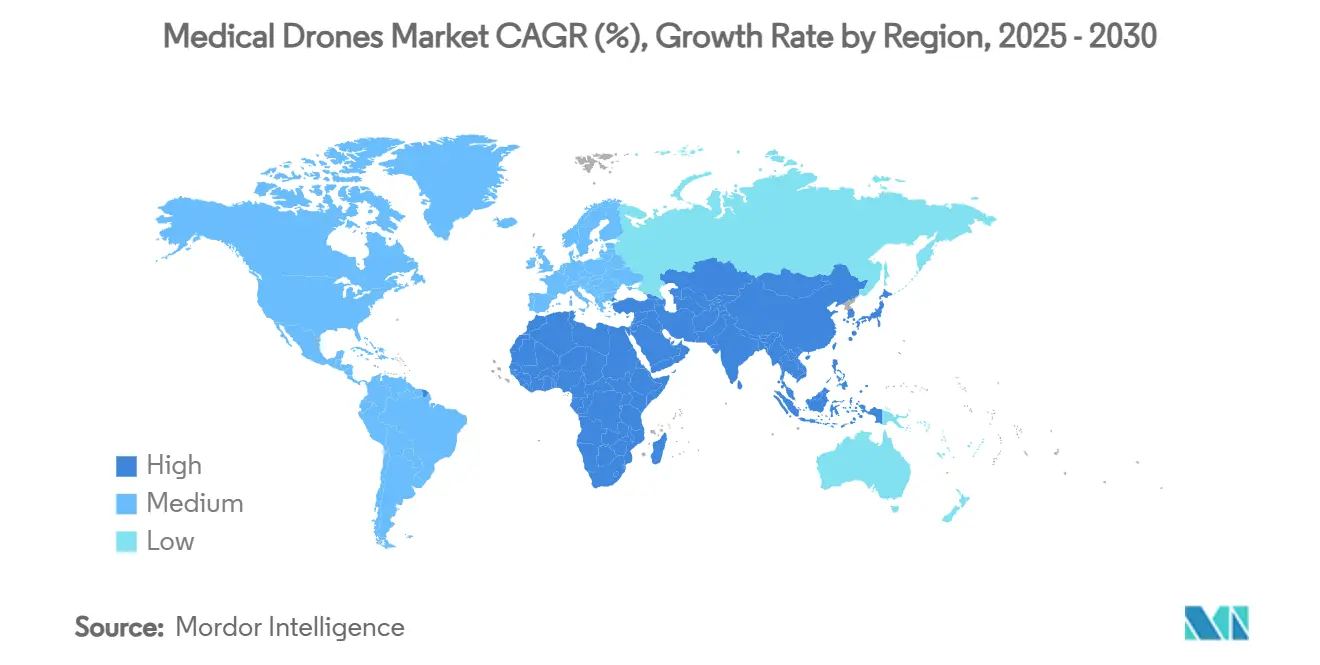

- 地域別では、北米が2024年に33.41%の市場シェアを維持し、アジア太平洋が2030年にかけて最高の25.64%のCAGRを記録しています。

世界の医療用ドローン市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サハラ以南アフリカにおけるドローンを活用した血液・ワクチン物流の急速な拡大 | +4.2% | サハラ以南アフリカ、アジア太平洋への波及 | 中期(2~4年) |

| BVLOS承認を加速させる規制「サンドボックス」プログラム | +3.8% | 北米・EUで先行利益を得ながらグローバルに展開 | 短期(2年以内) |

| スーパーハブ周辺における自律型配送回廊の商業化 | +3.5% | 北米・EUが中核、アジア太平洋へ拡大 | 中期(2~4年) |

| リチウムイオン電池のkWhあたりコスト低下により2022年以降の単位重量あたり航続距離が30%超向上 | +2.9% | グローバル | 長期(4年以上) |

| 緊急再入院コスト削減に向けた病院の価値基盤型医療インセンティブ | +2.1% | 北米、EUへ拡大 | 中期(2~4年) |

| 長距離臓器輸送ミッションを可能にするハイブリッドVTOL設計の台頭 | +1.8% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サハラ以南アフリカにおけるドローンを活用した血液・ワクチン物流の急速な拡大

ガーナにあるZiplineのハブは現在世界最大の医療用ドローンセンターであり、地上ネットワークが脆弱な地域で医療用ドローン市場が最初に拡大する理由を示しています。ルワンダではドローンサービス開始後に妊産婦死亡率が51%低下し、ガーナでは妊産婦死亡率が56%減少したことで、規制当局に具体的な公衆衛生上のエビデンスが提供されました。エスワティニや他の国々での新たな展開はこのモデルの移転可能性を確認し、アジア太平洋での試験を促進しています。これらの運用から得られた指標は、先進国での認証迅速化に必要な証拠を提供し、商業化のリードタイムを短縮しています。[1]エリン・フィヒター、「ガーナにおける航空物流の混合手法による影響評価」、Springer、link.springer.com

BVLOS承認を加速させる規制「サンドボックス」プログラム

FAAのBEYONDプログラム、香港の規制サンドボックス、英国やカナダの類似パイロットプログラムにより、事業者は管理された環境で安全性を実証できます。承認サイクルを7年から2年未満に短縮することで、サンドボックスは医療用ドローン市場の主要な障壁を取り除いています。FAAのPart 108規則案は、単一ミッションの免除に代わる企業レベルの監督を提案しており、大規模なフリートにわたる定常的なBVLOS飛行への移行を示しています。[2]ノースカロライナ州交通局UAS部門、「BEYOND」、ncdot.gov

スーパーハブ周辺における自律型配送回廊の商業化

ダラスは2024年に指定された自律型配送ハブを持つ米国初の都市となり、複数のプロバイダーが単一の低高度回廊を共有して配送あたりのコストを最大60%削減できるようになりました。ZiplineとMayo Clinicおよびその他のシステムとのパートナーシップは、回廊モデルが病院ネットワーク全体でサービスを拡大する方法を示しています。バーティポートインフラと24時間365日のUTM監視により、医療用ドローンはピーク時の交通渋滞や悪天候時に地上輸送を上回るパフォーマンスを発揮できます。[3]ジェイソン・レーガン、「ZiplineドローンがダラスをAmerican初の自律型配送ハブに変革」、DroneXL、dronexl.co

リチウムイオン電池コストの低下による単位重量あたり航続距離の改善

シリコンアノードセルは現在500Wh/kgを超え、十分なペイロードで60分間のミッションを可能にしています。量産された21700セルと次世代リチウム硫黄化学が医療用ドローン市場の運用範囲を拡大しています。航続時間の延長により継続的なサービスに必要なフリート規模が削減され、ユニットエコノミクスが改善されます。ロシア、中国、米国の国家研究開発プログラムがさらなる化学的進歩を推進しており、3桁のキロメートルにわたるより重い臓器輸送を約束しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空交通管理(UTM)の相互運用性のボトルネック | -2.8% | グローバル、高密度都市部で深刻 | 短期(2年以内) |

| 脆弱な生物製剤に対するペイロードの振動・温度管理の制限 | -2.1% | グローバル、臓器輸送において重要 | 中期(2~4年) |

| 高密度都市圏における騒音・プライバシーへの反発 | -1.9% | 北米・EU都市部 | 中期(2~4年) |

| 希土類磁石・高品質炭素繊維へのサプライチェーンの依存 | -1.4% | グローバル、アジア太平洋のサプライチェーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空交通管理の相互運用性のボトルネック

初期のUTMアーキテクチャは数百機の同時飛行をまだ調整できず、規制当局はトラフィック密度を制限せざるを得ず、即時のスケールアップが制約されています。欧州のシミュレーションではピーク時に最大40%の容量低下が示されており、米国のパフォーマンスベースの基準はまだ2年後の最終化を待っています。商業システムと軍事システムがリアルタイムの意図データを共有するまで、医療用ドローン市場は予約済み回廊と上限付きのソーティ量に依存しなければなりません。

脆弱な生物製剤に対するペイロードの振動・温度管理の制限

臓器や特定のワクチンは厳密な温度帯と最小限の衝撃を必要とします。ペルチェ素子を使用したアクティブ冷却により現在-10℃での輸送が可能になりましたが、追加の重量と電力消費により航続距離が短縮され、ペイロードの柔軟性が低下します。断熱材料とダイナミックダンピングシステムの改善はコストがかかり、医療用ドローン市場における高価値ミッションの主流採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドローンタイプ別:ハイブリッドVTOLプラットフォームが航続距離を拡大

マルチローター機は精密な操縦性と最小限の発射インフラにより、2024年の医療用ドローン市場の59.78%を占めました。しかしハイブリッドVTOLは26.48%のCAGRで加速しており、医療用ドローン市場で最も急成長しているセグメントとなっています。これらの機体は離陸後に効率的な前進飛行に切り替わり、コンパクトな病院パッドに着陸しながら100kmをはるかに超える航続距離を実現します。このセグメントはUnited Therapeuticsの水素動力R44やWingcopterの燃料電池実証機などのフィールドトライアルから恩恵を受けています。航空救急事業者からの関心の高まりは、物流を超えたより広い用途を示しています。

チルトローターの革新は、屋上ヘリパッドに不可欠なホバリング精度を損なうことなく時速200kmを超える巡航速度の達成を目指しています。Dufour Aerospaceの複合ヘリコプター設計は、有人プラットフォームに限定されていた積載係数を運用コストのほんの一部で達成できることを示しています。固定翼ドローンは農村部のサプライチェーンに不可欠ですが、滑走路の必要性が都市部での採用を制約しており、マルチローターとハイブリッドVTOLが主流の医療用ドローン市場を定義する技術ペアとなっています。

用途別:臓器輸送が高付加価値成長を牽引

血液・ワクチン配送は2024年の医療用ドローン市場規模の46.23%を占め、実証済みのコールドチェーンプロトコルと即時の人道的影響により優位性を維持しています。臓器・組織輸送は規模は小さいものの、移植外科医がより広いドナーとレシピエントのマッチングを求める中、25.62%のCAGRで成長しています。2024年の記録的な飛行では160km超での肝臓配送の実現可能性が実証され、ドローンが移植の時間的制約を損なう交通渋滞を回避できることが示されました。

緊急医薬品と個人用防護具(PPE)はパンデミック中に急増し、定常的な重篤患者ケアのサポートに落ち着いています。病院が迅速な診断を求める中、検体配送も注目の分野となっています。ペルチェモジュールを活用した冷却システムが臓器の生存可能性を維持し、AIルート計画が気象変動に対応することで信頼性が向上しています。これらの複合的な進歩により、医療用ドローン市場を単一用途リスクから守る多様化した需要基盤が確立されています。

エンドユーザー別:病院が採用曲線の中核

病院・医療システムは2024年の医療用ドローン市場収益の52.34%を生み出し、25.79%のCAGR見通しで発注が加速しています。病院の意思決定者はドローンを再入院ペナルティの削減と患者満足度スコアの向上のための直接的なレバーと見なしています。救急医療サービスも密接に続いており、特に心停止患者に救急車より67%速く到達するドローン配送の自動体外式除細動器を採用している地域で顕著です。

人道支援NGOと政府機関はドナー資金に依存して、サービスが行き届いていない地域での医療用ドローン回廊をパイロット展開しています。ドミニカ共和国や農村部のカナダでの実証は、自律飛行が孤立したコミュニティに薬局の必需品へのアクセスを提供する方法を示しています。在宅病院モデルが普及するにつれ、サブスクリプションベースのドローン物流プラットフォームが長期契約を締結し、医療用ドローン市場の戦略的中核として医療提供者を確立しています。

ペイロード容量別:重量物輸送需要の高まり

2~5kgの区分は2024年の医療用ドローン市場シェアの41.22%を占め、血液パックやワクチンに十分な容量を提供しています。しかし5kg超のペイロード需要は、臓器輸送と複数患者ケアキットが定常化するにつれ24.01%のCAGRで拡大しています。ペイロードをセンターフレームの上部に配置することで気流と安定性が改善され、効率を損なうことなくプロペラディスク面積の半分をカバーする積載量が可能になることがエンジニアによって示されています。重量物輸送ドローンは現在100km超で最大100kgを輸送でき、農村部の緊急事態における完全なトラウマキットや透析液の将来的な輸送を予示しています。

振動ダンピングとコールドチェーン管理を統合したモジュール式ポッドにより、事業者はミッションニーズに合わせた貨物プロファイルを選択できます。この柔軟性によりフリートの多様性が低下し、メンテナンスが簡素化され、医療用ドローン市場でのサービス提供を拡大しながら事業者のコストを削減します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航続距離別:長距離能力がネットワークを多様化

20~80kmのルートが2024年の医療用ドローン市場収益の44.36%を獲得し、典型的な都市から郊外への輸送ギャップを埋めています。80km超の区分はVTOLハイブリッドと水素燃料電池を背景に24.64%のCAGRで他のすべてを上回っています。マラウイのドローン回廊が8時間の道路移動を35分に短縮した事例は、命を救う可能性を浮き彫りにしています。都市中心部では、速度が距離を上回る緊急投薬や検体に対して20km以下のミッションが主流です。

バッテリー交換ステーションと太陽光補助充電アレイが長距離回廊に点在し、ほぼ継続的なソーティを可能にしています。水素プラットフォームは400km超の航続距離を約束し、医療用ドローン市場を拡大する都市間移植の可能性を開いています。

地域分析

北米は2024年に33.41%の医療用ドローン市場シェアでトップとなり、FAAの積極的なBVLOSプログラムと深い病院システムとのパートナーシップに支えられています。医療費償還モデルは再入院の削減に報酬を与えており、Cleveland Clinic、Mayo Clinic、Memorial Hermannなどの主要プロバイダーが複数のキャンパスにまたがるドローンレーンを運用化しています。米国とカナダのサービス系スタートアップへの繰り返しのベンチャーラウンドに投資家の温かい感情が表れており、この地域のファーストムーバーとしての地位を確固たるものにしています。

欧州は欧州航空安全機関の騒音、持続可能性、U-spaceに関する統一基準に支えられ、僅差で続いています。英国、ドイツ、北欧諸国での試験は、密な病院ネットワークと遠隔医療に慣れた患者の公的受容から恩恵を受けています。しかし、一部の都市中心部での地域的な反対により高度制限と飛行時間帯が設けられ、即時のスケールアップが抑制されています。

アジア太平洋は25.64%のCAGRで最も急峻な成長軌道を示しています。中国の低高度経済政策は2030年までに数十億ドル規模の商業用ドローンセクターを構想しており、深圳はすでに市全体の血液配送ネットワークを運用しています。日本の5GHz帯域を解放した改正無線規制とオーストラリアの先進航空モビリティ計画は、より広い地域的な整合を示しています。インドネシアやベトナムなどの新興経済国はアフリカの成功を模倣した人道支援回廊をパイロット展開しており、医療用ドローン市場の将来的な相当な規模を予示しています。

中東・アフリカは道路が乏しい地域でドローンをリープフロッグソリューションとして活用しています。ガーナは世界最大の単一医療用ドローンハブを擁し、エスワティニとルワンダは国家的なカバレッジの拡大を続けています。政策立案者はドローン物流をユニバーサルヘルスカバレッジ計画に組み込み、長期的な資金調達を確保しています。南米はサイクルの初期段階にありますが、ブラジルとチリがサンドボックスプログラムを開始しており、2027年以降の貢献増加が示唆されています。

競争環境

医療用ドローン市場は中程度に分散した状態を維持しています。Ziplineは独自の自律飛行ソフトウェアとカプセルドロップ技術に支えられ、4大陸で100万件を超える商業配送という最大の運用実績を持っています。Wingcopterはチルトローターハイブリッドと長距離医療ミッションを目指した水素研究パートナーシップで差別化しています。Matternetは高密度都市ネットワークに注力し、米国でM2プラットフォームの型式証明を取得しています。

Swoop Aeroなどの新規参入企業は標準化された機体とクラウドベースのフリート管理を活用して14カ国で急速に拡大しています。Skyportsはインフラを重視し、2024年にバーティポートの建設とエンドツーエンドのドローンサービス提供のために1億1,000万米ドルを調達しました。Manna Aeroはダブリンのプレイブックを英国に輸出し、独自機体よりも実行の卓越性への移行を示しています。

技術的な参入障壁は深まっています。各社は温度管理されたペイロードベイ、自律型ドッキングステーション、AIルート最適化エンジンの特許を取得しています。水素燃料電池と高密度バッテリーの突破口が航続距離とペイロード優位性の新たな競争の場となっています。サービス中心のモデルは可用性保証と配送あたりの課金で病院契約を獲得し、顧客の資本支出を削減して医療用ドローン市場全体での採用を加速しています。

医療用ドローン産業のリーダー企業

Zipline

Wingcopter

Matternet

Swoop Aero

Volansi

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:FAAがBVLOS規則制定の進展を示し、定常的な商業運用に向けた12~18カ月の加速を見込んでいます。

- 2025年6月:NHSロンドンがドローンネットワークに地上ロボットを追加し、ハイブリッド自律型サプライチェーンを構築しました。

- 2025年4月:アルフレッサホールディングスとAeronextが静岡県川根本町でガイドライン準拠の医薬品ドローン配送を開始しました。

- 2025年4月:マサチューセッツ州が都市環境全体で大規模な医療用ドローン試験を開始しました。

世界の医療用ドローン市場レポートの範囲

| 固定翼 |

| マルチローター(クアッド・ヘックス・オクタ) |

| ハイブリッドVTOL |

| 血液・ワクチン配送 |

| 緊急医薬品・PPE |

| 検体輸送 |

| 臓器・組織輸送 |

| 病院・医療システム |

| 救急医療サービス(EMS)プロバイダー |

| 人道支援NGO・政府機関 |

| 2kg未満 |

| 2~5kg |

| 5kg超 |

| 20km以下 |

| 20~80km |

| 80km超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ドローンタイプ別 | 固定翼 | |

| マルチローター(クアッド・ヘックス・オクタ) | ||

| ハイブリッドVTOL | ||

| 用途別 | 血液・ワクチン配送 | |

| 緊急医薬品・PPE | ||

| 検体輸送 | ||

| 臓器・組織輸送 | ||

| エンドユーザー別 | 病院・医療システム | |

| 救急医療サービス(EMS)プロバイダー | ||

| 人道支援NGO・政府機関 | ||

| ペイロード容量別 | 2kg未満 | |

| 2~5kg | ||

| 5kg超 | ||

| 航続距離別 | 20km以下 | |

| 20~80km | ||

| 80km超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 2025年の医療用ドローン市場の規模と成長見通しは?

医療用ドローン市場規模は2025年に4億3,500万米ドルに達し、2030年までに11億8,000万米ドルへと22.19%のCAGRで成長する予測です。

2. 最も急速に拡大している用途セグメントはどれですか?

臓器・組織輸送は最も急成長している用途であり、移植プログラムがより迅速で信頼性の高い物流を求める中、25.62%のCAGRで拡大しています。

3. 長距離医療用ドローンミッションを可能にしている技術的突破口は何ですか?

高エネルギー密度バッテリーと新興の水素燃料電池と組み合わせたハイブリッドVTOLプラットフォームが、実用的な飛行航続距離を100kmをはるかに超えて延伸しています。

4. 病院が医療用ドローンの主要採用者である理由は何ですか?

病院は緊急再入院ペナルティの低減と患者ケアサイクルの迅速化から直接的な恩恵を受けており、自律型配送サービスを導入する経済的・臨床的インセンティブの両方を持っています。

最終更新日: