医療用バッテリー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

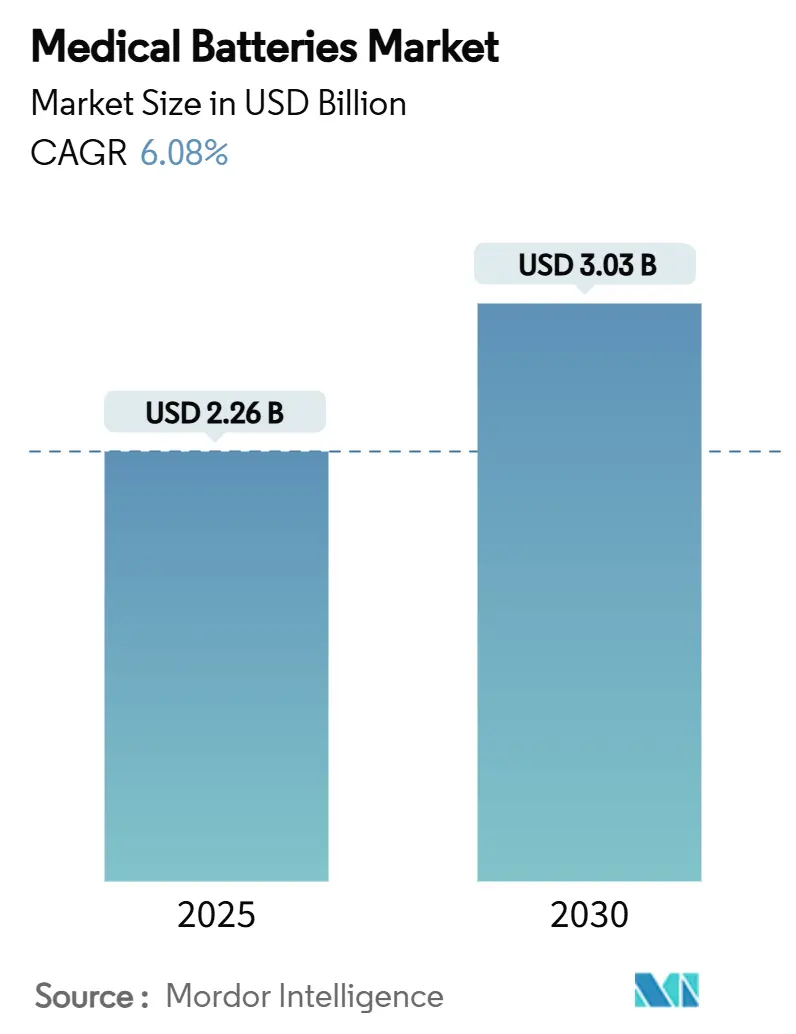

| 市場規模 (2025) | 2.26 十億米ドル |

| 市場規模 (2030) | 3.03 十億米ドル |

| 成長率 (2025 - 2030) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用バッテリー市場分析

医療用バッテリー市場規模は2025年に22億6,000万米ドルに達し、2030年には30億3,000万米ドルに拡大すると予測されており、評価期間中のCAGRは6.08%となります。需要は、世界的な高齢化、慢性疾患罹患率の上昇、およびより小型のフォームファクターで長寿命を実現するバッテリー化学の革新と連動しています。リチウムイオンセルは植込み型機器の主力であり続けていますが、安全性が最優先される用途では銀亜鉛などの水系化学が勢いを増しています。成長はまた、バッテリーの信頼性が臨床アウトカムに直接影響するリモート・在宅モニタリングへの急速なシフトを反映しています。地理的には、アジア太平洋地域が最も速いペースで生産能力を拡大しており、各国政府がギガファクトリーへの資金提供や部品供給の奨励策を講じる一方、北米は持続的な研究開発と予測可能な規制を通じて技術的リーダーシップを維持しています。同時に、重要素材の不足と複数年にわたる規制適合サイクルが短期的な成長を抑制しており、サプライチェーンの可視性が高く実績ある法令遵守記録を持つ企業が優位に立っています。

主要レポートのポイント

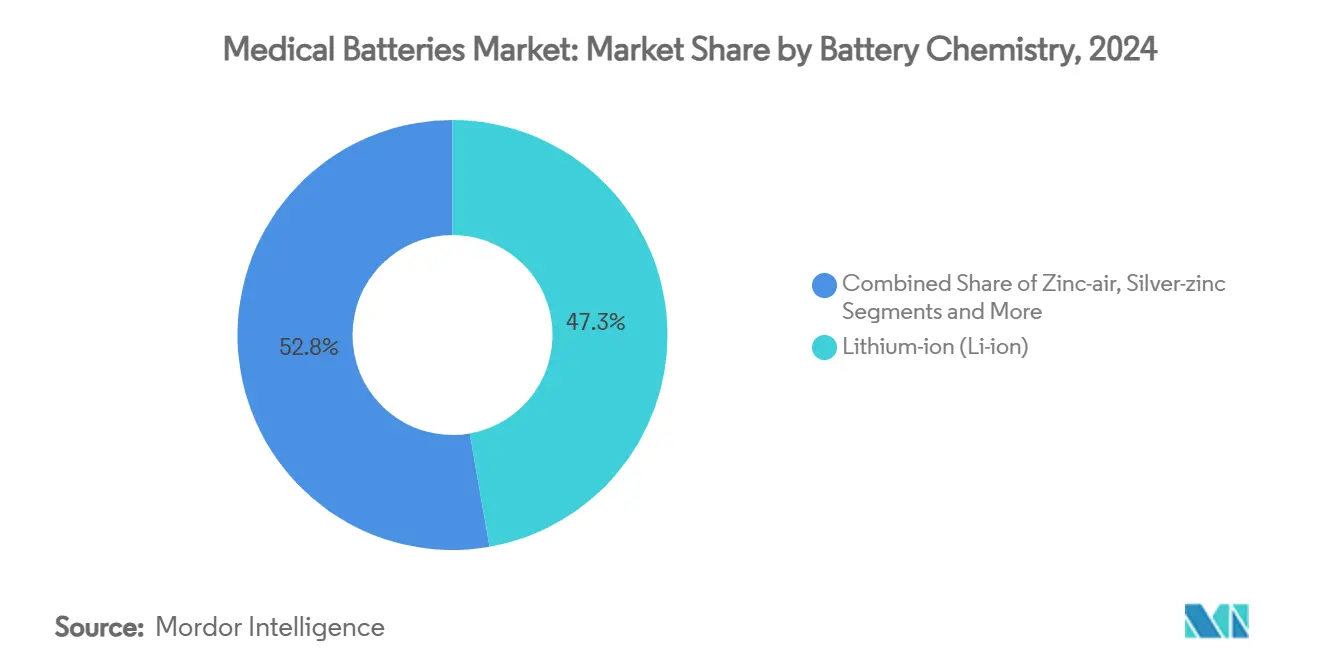

- バッテリー化学別では、リチウムイオンが2024年の医療用バッテリー市場シェアの47.25%を占め、銀亜鉛は2030年までCAGR 10.01%で拡大すると予測されています。

- 用途別では、植込み型医療機器が2024年の収益の39.34%を占め、携帯型・ウェアラブル機器は2030年までCAGR 9.43%で成長しています。

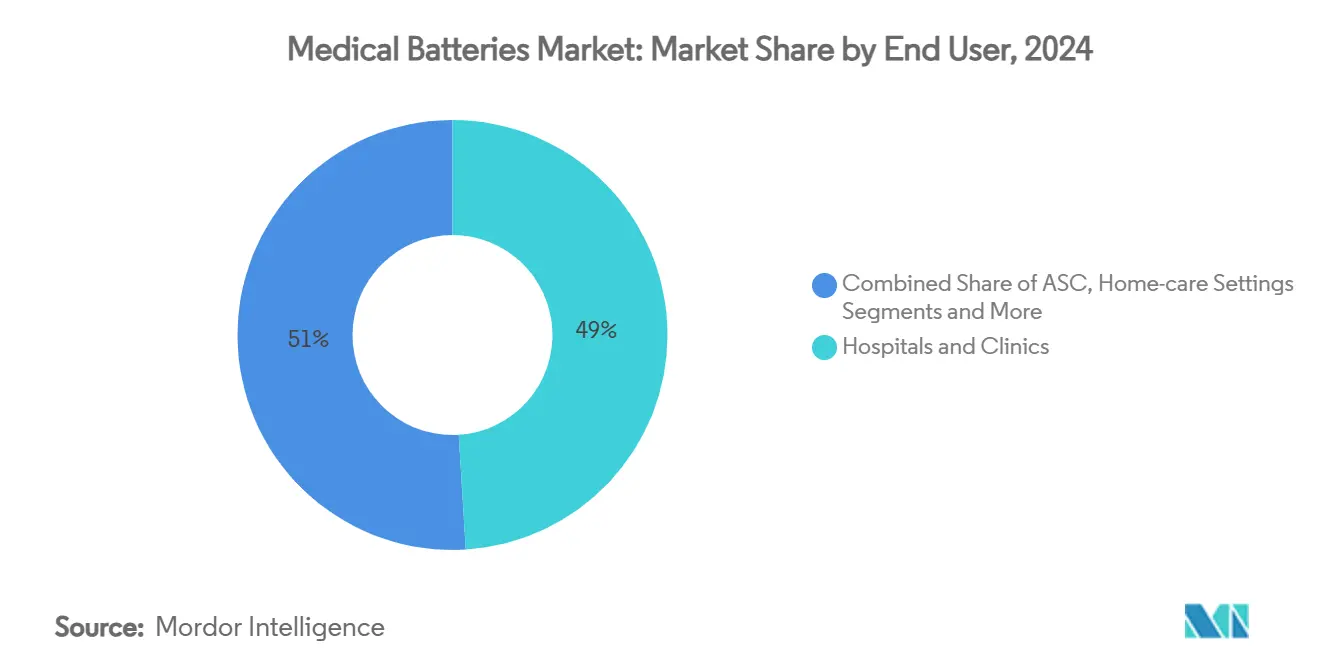

- エンドユーザー別では、病院・クリニックが2024年の医療用バッテリー市場規模の49.01%を占め、在宅ケア環境は2030年までCAGR 8.56%で成長すると予測されています。

- 容量別では、1,000〜10,000mAhの範囲が2024年の医療用バッテリー市場シェアの44.26%を占め、100mAh未満のセルは2030年までに最速のCAGR 9.74%を記録すると予測されています。

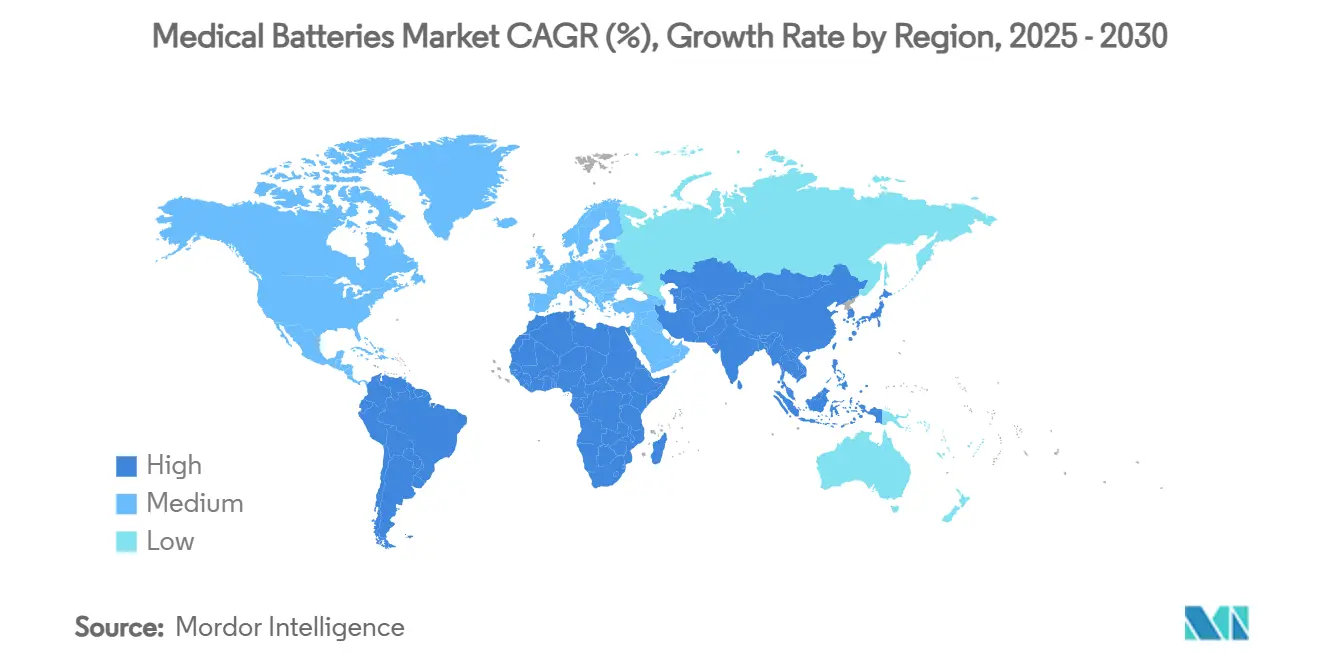

- 地域別では、北米が2024年収益の35.42%でリードし、アジア太平洋地域は2030年までCAGR 8.66%の軌道に乗っています。

世界の医療用バッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率が 植込み型機器を牽引 | +1.2% | 北米・欧州に集中した グローバル | 長期(4年以上) |

| 在宅健康モニタリング機器への シフト | +1.8% | 北米・アジア太平洋地域が中核、 欧州への波及 | 中期(2〜4年) |

| リチウムイオンマイクロ・ 薄膜化学の進歩 | +1.1% | アジア太平洋地域の製造拠点が 主導するグローバル | 中期(2〜4年) |

| より安全な充電式セルに対する 規制上のインセンティブ | +0.7% | 主に北米・欧州連合 | 短期(2年以内) |

| ウェアラブルバイオセンサーを 可能にするフレキシブルバッテリー | +0.9% | グローバル、先進市場での 早期採用 | 中期(2〜4年) |

| OEMの「バッテリー・アズ・ア・サービス」 契約モデル | +0.5% | 当初は北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率が植込み型機器を牽引

心血管疾患および神経疾患が引き続き拡大し、植込み型機器の出荷台数を押し上げ、需要を複合的に増大させる繰り返しのバッテリー交換サイクルを生み出しています。Boston ScientificのEnduraLife ICDが最長17.5年のサービス寿命を提供するなど、機器の耐用年数が延びることで交換手術は減少しますが、対象患者数の増加に伴いセルの総出荷台数は依然として増加しています。[1]Boston Scientific Communications、「VIGILANT EL Powered by EnduraLife」、Boston Scientific、bostonscientific.com 先進国における人口高齢化がこの予測可能な需要を増幅させ、メーカーが次世代化学への大規模投資に自信を持てる環境を整えています。神経刺激療法や薬物送達ポンプが心臓ケアを超えた対象領域を広げ、安定したユニット成長をさらに支えています。これらの要因が総合的に、経済サイクルに左右されないバッテリー消費のベースラインを引き上げています。

在宅健康モニタリング機器へのシフト

パンデミック期間中に確立された恒久的な政策変更によりリモートケアが標準化され、接続型ウェアラブルが日常的な臨床ワークフローに組み込まれました。機器はエッジでデータを処理するようになり、送信エネルギーを抑制することで、稼働時間を短縮することなく小型バッテリーの使用を可能にしています。予防的モニタリングへの診療報酬が傾くにつれ、在宅ケア環境が最も成長の速い顧客層として台頭し、消費者自身が交換・充電できる設計が求められています。小売・電子商取引チャネルが流通を拡大する一方、バッテリーメーカーは消耗品の電源モジュールに紐づいた継続的な売上から恩恵を受けています。この分散型モデルは超高信頼性セルを必要とします。なぜなら、臨床監督外でのサービス中断が患者の安全に直接影響するためです。

リチウムイオンマイクロ・薄膜化学の進歩

村田製作所とスタンフォード大学の多孔質集電体に関する共同研究などのパートナーシップにより、内部抵抗が50%削減され、エネルギー密度を変えることなく出力が4倍に向上しました。[2]村田製作所株式会社 コーポレートコミュニケーション、「村田製作所とスタンフォード大学が世界初の多孔質集電体の開発に向けて協業」、murata.com これらの進歩により機器のフォームファクターが小型化・軽量化され、患者の快適性と手術の容易さが向上しています。薄膜技術によりバッテリーを半導体ウェハー上に集積することが可能となり、コンタクトレンズや脳コンピューターインターフェースにおける個別パックが不要になります。新興の固体電解質は漏液のない安全性を約束し、水系セルが侵食する中でもリチウムイオンがシェアを守る位置づけを強化しています。マイクロ加工と長期生産の組み合わせにより、既存の半導体製造設備を通じてスケールアップした際のコスト低減が期待されます。

より安全な充電式セルに対する規制上のインセンティブ

米国食品医薬品局の2024年安全性レポートは、熱暴走リスクを最小化するバッテリーに対する合理化された承認経路を導入し、銀亜鉛などの水系化学の審査を加速させました。[3]医療機器・放射線保健センター、「医療機器・放射線保健センターが2024年安全性・イノベーションレポートを発行」、米国食品医薬品局、fda.gov これらのガイドラインはリサイクル計画も重視しており、回収素材を収益化するクローズドループプログラムへのサプライヤーの移行を促しています。長期的には、規制当局は電源障害に起因する市販後安全性監視インシデントの削減を目指し、文書化された耐障害性を持つブランドを優遇しています。法規制が厳格化するにつれ、より安全な化学はプレミアム価格設定と、従来のリチウムイオンセルと比較した迅速な臨床採用を確保できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる規制適合サイクル | -0.8% | グローバル、北米・欧州連合で 最も厳格 | 長期(4年以上) |

| 高エネルギー化学の高コスト | -1.1% | グローバル、特に 新興市場に影響 | 中期(2〜4年) |

| 重要素材のサプライチェーンリスク | -0.9% | グローバル、リチウム依存 地域に集中 | 中期(2〜4年) |

| 使用済み機器・電子廃棄物の コンプライアンスコスト | -0.4% | 主に欧州連合・北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる規制適合サイクル

植込み型機器向けバッテリーモジュールは3〜5年の生体適合性・臨床試験を経る必要があり、スタートアップ企業に重くのしかかる高い参入障壁を課しています。電子機器と医薬品または生物製剤を組み合わせた複合製品は、さらに複雑な審査経路に直面します。Medtronicの7つの心臓モデルにわたるバッテリー問題などの最近のリコールは審査を厳格化させ、追加データの要求が加わる可能性があります。この環境は、規制実績と資本を持つサプライヤーの優位性を固定化し、革新的な化学の普及を遅らせています。

高エネルギー化学の高コスト

銀亜鉛セルは、ニッチな生産量と医療グレードの品質プロトコルにより、同等のリチウムイオンユニットの3〜5倍のコストがかかります。新興地域における価格感度が二層市場を生み出し、プレミアムバッテリーは高付加価値用途に縛られたままとなっています。規模の経済は依然として実現困難です。数百種類の機器フォームファクターがそれぞれカスタムパックを必要とし、民生用電子機器で見られるような大ロット効率化を妨げています。組織的な量の集約がなければ、先進的な化学は大量採用に必要なコスト閾値を超えることに苦労する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:安全性優先の化学がプレミアム成長を解放

リチウムイオン化学は、確立されたサプライチェーン、予測可能なパフォーマンス、および競争力のある価格設定により、2024年の医療用バッテリー市場の47.25%を占めました。しかし銀亜鉛は、熱暴走リスクを排除し動作温度範囲を−40℃〜+70℃に拡大する水系電解質に支えられ、CAGR 10.01%で全競合を上回ると予測されています。空気亜鉛は、大気中の酸素が反応物として機能し内部空間を容量のために効果的に解放するため、補聴器市場を支配しています。ニッケル水素は、エネルギー密度よりも長期信頼性が優先される用途において、縮小しつつも忠実な顧客層を維持しています。リチウム-CFxおよびリチウム-SOCl₂などの特殊化学は、10〜20年のサービスを必要とする超長寿命センサーに対応しています。規制審査においては、より安全な化学が迅速な承認を享受し、高コストにもかかわらず水系システムへの投資を傾けています。

化学内の競争環境は、容量主導から価値主導へと変化しています。優れた安全性能を文書化したメーカーは、植込み型機器にとって重大な費用である市販後安全性監視の負債を軽減できます。その結果、規制機関が可燃性の審査を強化すれば、銀亜鉛に割り当てられる医療用バッテリー市場規模は当初の予測を超えて拡大する可能性があります。一方、固体および薄膜設計によるリチウムイオンの漸進的な改善は、密度を犠牲にすることなく安全性を向上させることでシェアを守ることを目指しています。企業は学術機関との合弁事業を活用し、研究室から生産への発見を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:植込み型ベースが安定する中でウェアラブルが急増

植込み型機器は2024年の収益プールの39.34%を占め、実績あるリチウムイオンパックに依存するペースメーカーおよび除細動器が中核を担っています。しかし、分散型ケアの拡大に伴い、携帯型・ウェアラブル機器は2030年までCAGR 9.43%が見込まれています。このシフトは、劣化なしに患者の活動に耐えられる超低漏れ電流と密封筐体に高い価値を置きます。ノースウェスタン大学の溶解性光活性化ペースメーカーは、マイクロバッテリーがいかに新たな処置パラダイムを生み出すかを示しています。神経刺激システムは複雑さを増し、高パルス精度と充電可能性を要求します。Boston ScientificのVercise Genusプラットフォームは、ライフスタイルに合わせた長寿命一次セルと充電式バリアントの選択肢を臨床医に提供しています。

ウェアラブルがフィットネスから規制対象医療機器へと移行するにつれ、コンプライアンスとデータセキュリティが技術的なハードルを引き上げています。医療グレードの品質文化を持つサプライヤーは、民生用バッテリーメーカーが対応に苦慮するスピルオーバー量を取り込む位置にあります。圧電、熱電、または生化学的なエネルギーハーベスティングの統合が容量要件をさらに削減し、100mAh未満の成長テーマと整合しています。長期的には、医療用バッテリー市場規模のより高い割合が、慢性疾患管理のために処方された外来用消費者機器から生まれるでしょう。

エンドユーザー別:在宅ケアが調達を再編

病院・クリニックは、大規模な植込み型機器の展開と機関購買力により、2024年の需要の49.01%を依然として支配しています。しかし、支払者がリモート患者モニタリングへの診療報酬を認めるにつれ、在宅ケア環境はCAGR 8.56%で最も速く成長しています。このシフトは、患者が臨床訪問なしに交換できる設計を促し、機器あたりの容量が低下しても出荷台数を拡大させます。外来手術センターは従来型と在宅型の設定を橋渡しし、日帰り退院を可能にする急速充電パックを好みます。診断・研究ラボは精密計測器のための安定した電圧を維持できるカスタムアセンブリを必要とし、全体的な成長が遅い中でも高信頼性パックのニッチを維持しています。

分散化はサービスモデルを変革します。サプライヤーは厳格なトレーサビリティを維持しながら、消費者直販チャネルの物流をサポートする必要があります。バッテリー・アズ・ア・サービスを提供する企業はここで支持を得ており、障害が発生する前に交換ニーズを予測して新鮮なモジュールを発送し、患者アウトカムを守りブランドを保護することができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量範囲別:100mAh未満セルが小型化の波に乗る

1,000〜10,000mAhのセルは2024年収益の44.26%を維持し、複数年の自律性を目標とするペースメーカーおよび神経刺激装置に電力を供給しています。しかし、超低消費電力と断続的なエネルギーハーベスティングに最適化された機器が100mAh未満の需要を促進し、2030年までCAGR 9.74%で加速するでしょう。Medtronicの次世代リードレスペースメーカーは、洗練された電力管理が小型セルをほぼ17年のサービスに延ばす方法を示しています。100〜1,000mAhの帯域は、継続的なセンシングと消費者に受け入れられるサイズ・重量のバランスをとるウェアラブルをサポートしています。10,000mAhを超えるパックは携帯型イメージングおよび緊急機器に引き続き不可欠ですが、エネルギー密度の改善により長期的にはそのシェアが圧縮される可能性があります。

並行して、固体および薄膜の革新が体積を拡大することなく重量エネルギー密度を向上させ、歴史的な容量カテゴリーを曖昧にする可能性があります。したがって、サプライヤーは医療グレードの品質を損なうことなくマイクロセルと大型モジュールの間で切り替えられるよう、需要の変動に合わせて生産ラインを調整する必要があります。

地域分析

北米は、確立された機器OEM、完全な診療報酬カバレッジ、および厳格ではあるものの予測可能な経路を提供する堅固な規制フレームワークにより、2024年収益の35.42%を獲得しました。EnerSysのサウスカロライナ州ギガファクトリーへの米国エネルギー省の1億9,900万米ドルの助成金などの政府補助金は、地政学的リスクを軽減するローカルバッテリー供給に対する政策支援を強調しています。カナダとメキシコは、米国・メキシコ・カナダ協定の関税優遇を活用した精密加工と部品組立を通じて地域エコシステムを補完しています。高い労働コストと環境コンプライアンスコストが続く中、継続的な自動化投資が利益率の侵食を抑制しています。

アジア太平洋地域は、大規模な製造投資と人口の多い国々における医療アクセスの拡大に牽引され、2030年までCAGR 8.66%で最速の地域成長を達成すると予測されています。中国は、東南アジア全域でのSunwodaの10億米ドルの工場拡張などのプロジェクトで規模を牽引しています。日本と韓国は先進材料科学を提供し、世界の植込み型需要を支える高精度マイクロバッテリーを可能にしています。インドの新興機器ハブは国内購買力に合わせたコスト最適化パックに注力し、オーストラリアはリチウムの安定した供給パイプラインを確保しています。各国政府は国内生産へのインセンティブを重ね、多国籍企業からの技術移転を加速させています。

欧州は、循環経済原則を優先する成熟した規制集約型の環境を提供しています。リサイクル義務が金属回収の容易な化学への購買者の移行を促し、亜鉛系セルに政策的な追い風を与えています。ドイツは精密製造をリードし、英国はブレグジット後、臨床試験において魅力的であり続けるために機動的な規制更新を活用しています。フランスとイタリアは部品製造と先進的な臨床試験に特化しています。VARTAの資本再編などの企業再編は、利益率の締め付けの中でスケールアップと専門化への圧力を浮き彫りにしています。経済的な逆風にもかかわらず、欧州の高齢化人口は、包括的な医療制度の下で診療報酬が支払われる植込み型機器を中心に、安定した需要ベースラインを確保しています。

競争環境

医療用バッテリー市場は中程度の断片化を示しており、植込み型専門サプライヤーは高い参入障壁を享受する一方、携帯型機器セグメントはより広い参加を招いています。競争優位性は、純粋な生産量よりも化学処方、気密封止、および生体適合性パッケージングに関する知的財産が支えています。Boston ScientificのEnduraLife化学は、17.5年のICD寿命を実現し、パフォーマンスの差別化が医師の選好と患者の信頼にどのように転換されるかを示しています。

部品大手とスタートアップのパートナーシップが技術普及を加速させています。村田製作所とQuantumScapeのセラミック固体膜のスケールアップに向けた協業は、次世代設計のために製造力を活用する動きを典型的に示しています。資金はInjectpowerのような超小型バッテリー開発者に流れ込んでおり、同社の650万ユーロの資金調達はスマート植込みキャップを対象としています。同時に、体液を利用する植込み型ナトリウム-酸素セルなどの学術的ブレークスルーは、ニッチ療法において従来のバッテリーに取って代わる可能性のある潜在的な非連続性をもたらしています。

サービスイノベーションは化学イノベーションと競合しています。Integer Holdingsのパワー・アズ・ア・サービスモデルは約100のプラットフォームにわたる複数年契約を確保し、同社をOEMバリューチェーンに深く組み込み、設計反復のためのデータリッチなフィードバックループを生み出しています。機器がクラウドに接続されるにつれ、バッテリーテレメトリが予知保全に情報を提供し、ベンダーロックインを強化しています。全体として、安全性検証、柔軟な製造、およびサービス層の差別化を組み合わせることができるサプライヤーが、長期的な植込み型プログラムの獲得において優位に立っています。

医療用バッテリー産業のリーダー企業

EaglePicher Technologies

EnerSys (Medical)

Integer Holdings (Greatbatch)

Saft Groupe

PHC Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Abbottは、AVEIRコンダクションシステムペーシングリードレスペースメーカーに対して米国食品医薬品局のブレークスルーデバイス指定を取得し、ASCEND CSPピボタル試験を開始しました。

- 2025年4月:村田製作所とQuantumScapeが固体電池向けセラミック膜製造の探索に向けた協業を開始しました。

- 2025年1月:EnerSysが、サウスカロライナ州グリーンビルにリチウムイオン施設を建設するための米国エネルギー省からの1億9,900万米ドルの助成金を確定しました。

世界の医療用バッテリー市場レポートの調査範囲

| リチウムイオン(Li-ion) |

| ニッケル水素(NiMH) |

| 空気亜鉛 |

| 銀亜鉛 |

| その他(Li-CFx、Li-SOCl₂など) |

| 植込み型医療機器 | 心臓リズム管理(CRM) |

| 神経刺激 | |

| 薬物送達ポンプ | |

| 携帯型・ウェアラブル医療機器 | 患者モニタリング |

| 診断用イメージング | |

| ポイント・オブ・ケア(POC)機器 | |

| 検査室・その他機器 |

| 病院・クリニック |

| 外来手術センター(ASC) |

| 在宅ケア環境 |

| 診断・研究ラボ |

| 100mAh未満 |

| 100〜1,000mAh |

| 1,000〜10,000mAh |

| 10,000mAh超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| バッテリー化学別 | リチウムイオン(Li-ion) | |

| ニッケル水素(NiMH) | ||

| 空気亜鉛 | ||

| 銀亜鉛 | ||

| その他(Li-CFx、Li-SOCl₂など) | ||

| 用途別 | 植込み型医療機器 | 心臓リズム管理(CRM) |

| 神経刺激 | ||

| 薬物送達ポンプ | ||

| 携帯型・ウェアラブル医療機器 | 患者モニタリング | |

| 診断用イメージング | ||

| ポイント・オブ・ケア(POC)機器 | ||

| 検査室・その他機器 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター(ASC) | ||

| 在宅ケア環境 | ||

| 診断・研究ラボ | ||

| 容量範囲別 | 100mAh未満 | |

| 100〜1,000mAh | ||

| 1,000〜10,000mAh | ||

| 10,000mAh超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の医療用バッテリー市場の規模はどのくらいですか?

22億6,000万米ドルに達しており、CAGR 6.08%で2030年までに30億3,000万米ドルに成長すると予測されています。

医療機器において最も速く成長しているバッテリー化学はどれですか?

銀亜鉛は、水系電解質が熱暴走リスクを排除しながら高いエネルギー密度を実現するため、予測CAGR 10.01%でリードしています。

在宅ケア環境が医療用バッテリーサプライヤーにとって重要な理由は何ですか?

リモートモニタリングと予防ケアにより、調達が病院から離れ、在宅ケア需要のCAGR 8.56%を牽引しており、より長寿命でユーザーが交換可能なセルが求められています。

最も速く成長する容量範囲はどれですか?

小型化された電子機器とエネルギーハーベスティングが電力要件を削減するにつれ、100mAh未満のバッテリーがCAGR 9.74%で成長するでしょう。

2030年までに最も速く拡大する地域はどこですか?

アジア太平洋地域は、大規模な製造投資と医療アクセスの拡大に支えられ、CAGR 8.66%を達成すると予測されています。

サービスモデルはバッテリー調達をどのように変えていますか?

バッテリー・アズ・ア・サービスの提供は、初期ハードウェアコストを継続的な費用に転換し、予知交換を通じてパフォーマンスを保証し、サプライヤーのロックインを強化します。

最終更新日: