医療用サイクロトロン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

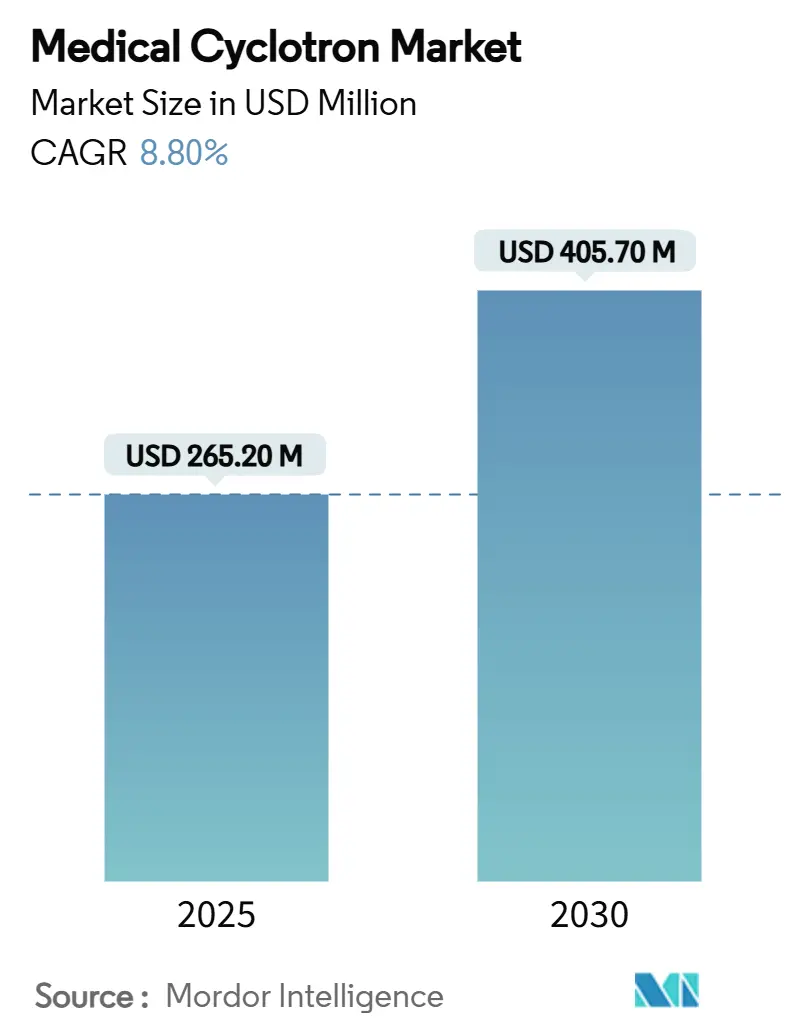

| 市場規模 (2025) | 265.20 百万米ドル |

| 市場規模 (2030) | 405.70 百万米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

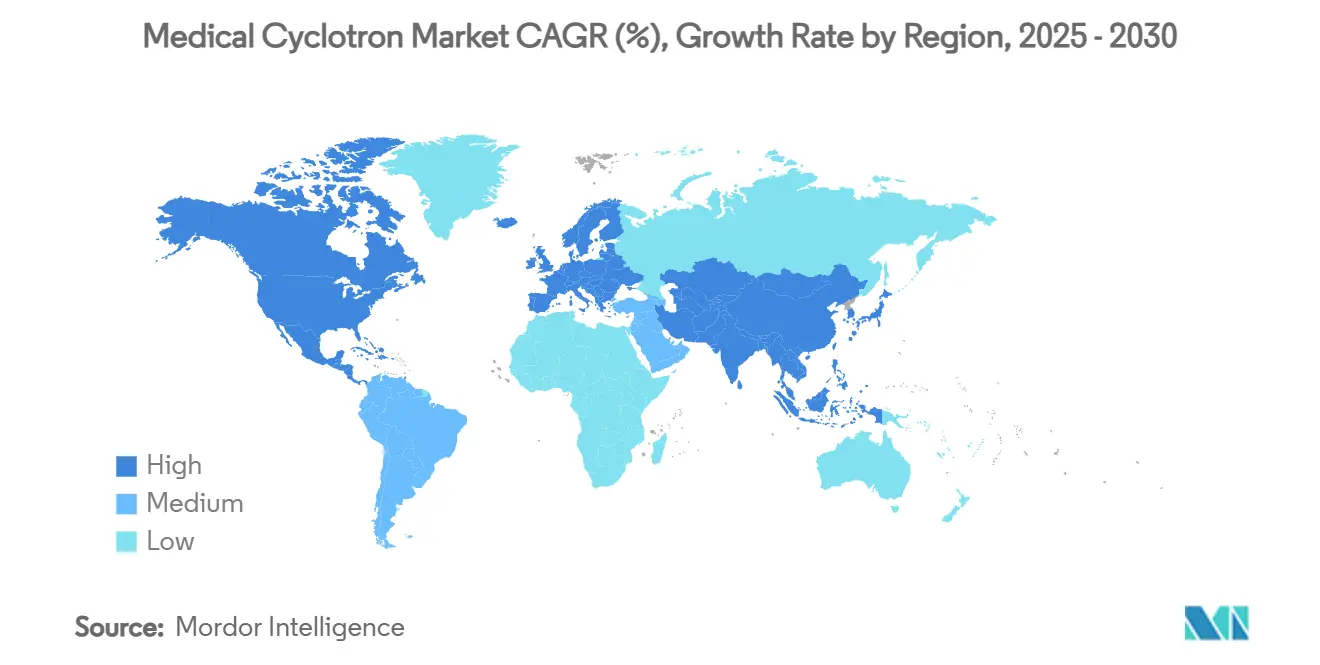

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

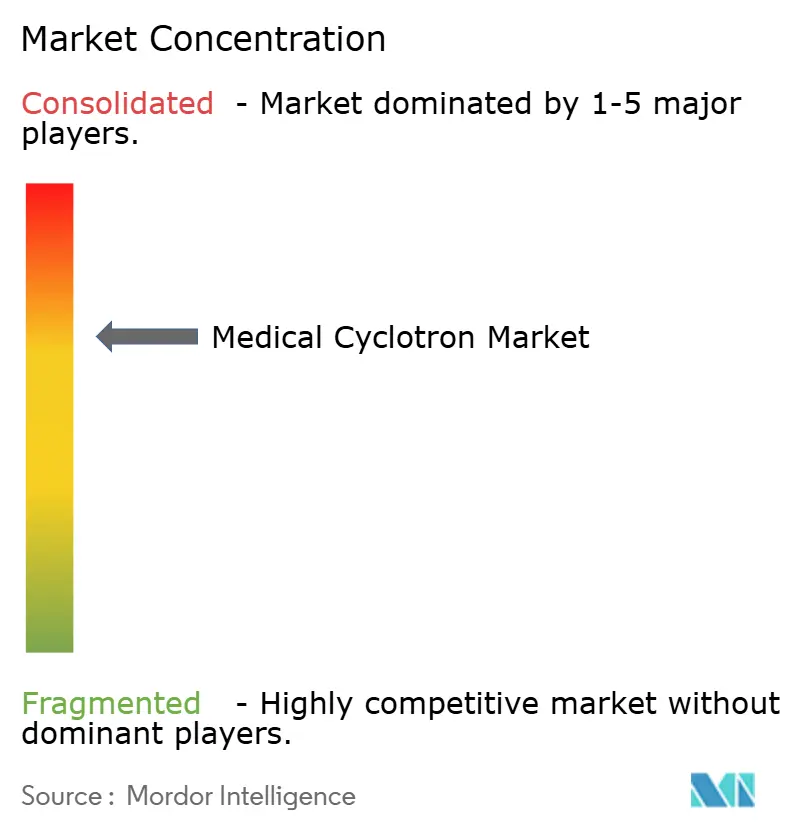

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用サイクロトロン市場分析

医療用サイクロトロン市場規模は2025年に2億6,520万米ドルとなり、2030年までに4億570万米ドルに達すると予測され、CAGRは8.8%で拡大します。需要は、がん罹患率の上昇、精密医療の普及拡大、診断・治療の両用途を支える短寿命放射性同位体のオンサイト製造ニーズの高まりによって支えられています。中エネルギーサイクロトロンは、フッ素18などの主要PETトレーサーを効率的に生成するため、引き続き主力セグメントとなっています。一方、超高エネルギーシステムは、病院や受託製造業者が標的放射線療法向けのアルファ線・ベータ線放出同位体へと軸足を移すにつれて普及が進んでいます。既存ベンダーは、サイト準備コストを低減しQC(品質管理)を自動化する、よりコンパクトでGMP準拠の装置を投入することで対応しています。北米、欧州、アジア太平洋における政府の資金援助プログラムも購入パイプラインを維持していますが、一部地域では訓練を受けた放射線化学者とオペレーターの慢性的な不足が導入ペースを抑制しています。

主要レポートのポイント

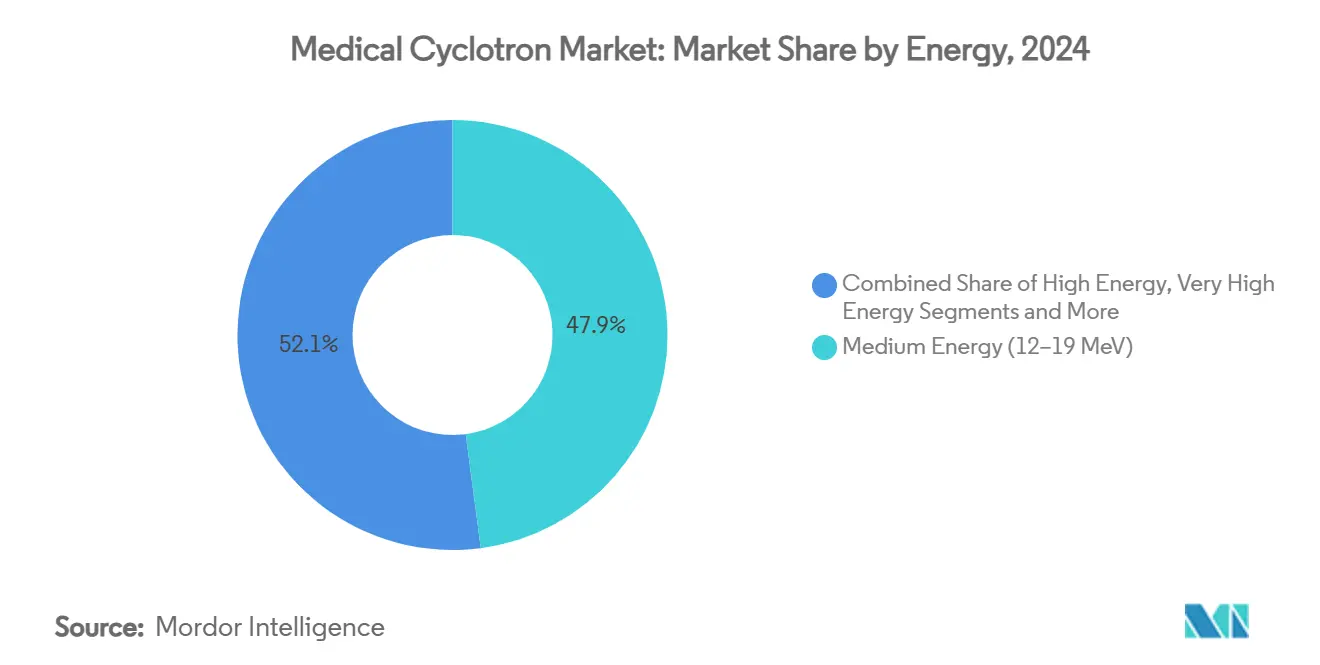

- エネルギー別では、中エネルギーシステムが2024年の医療用サイクロトロン市場シェアの47.9%を占め、超高エネルギーサイクロトロンは2030年にかけて最速の12.4% CAGRを記録すると予測されています。

- 用途別では、診断イメージングが2024年の収益シェアの83.1%を占め、治療用同位体製造は2030年にかけて15.1% CAGRで成長すると予測されています。

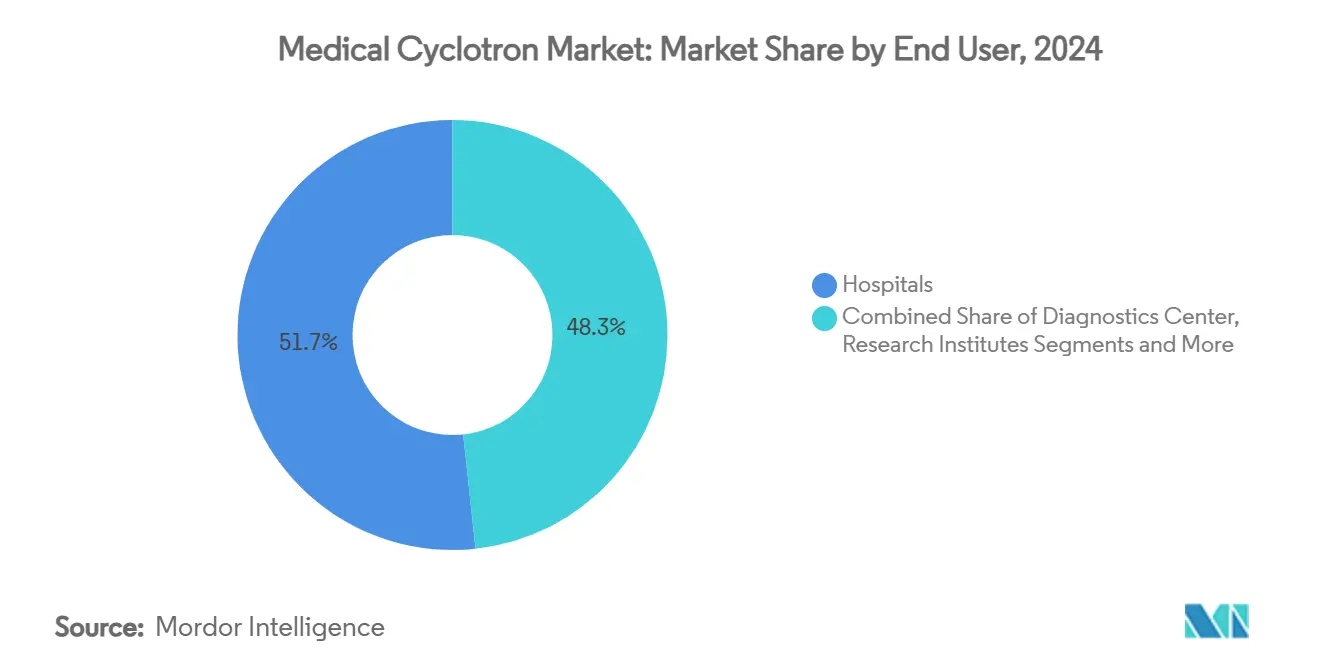

- エンドユーザー別では、病院が2024年の医療用サイクロトロン市場規模の51.7%のシェアを占め、製薬企業・CDMOは予測期間中に14.3% CAGRで成長する見込みです。

- 地域別では、北米が2024年に34.8%の市場シェアで首位を占め、アジア太平洋は2030年にかけて最速の9.3% CAGRを記録すると予測されています。

世界の医療用サイクロトロン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学におけるPETイメージングの採用拡大 | +2.10% | 北米・欧州に集中するグローバル市場 | 中期(2~4年) |

| 核医学インフラに対する政府資金援助 | +1.80% | アジア太平洋が中核、ラテンアメリカへの波及 | 長期(4年以上) |

| GMP準拠コンパクトサイクロトロンの急速な普及拡大 | +1.50% | 北米・EUで先行するグローバル市場 | 短期(2年以内) |

| セラノスティクス用放射性同位体(アルファ線・ベータ線放出体)へのシフト | +2.30% | 北米・EU、APACへ拡大 | 中期(2~4年) |

| 世界的なモリブデン99供給リスク軽減のためのオンサイト製造 | +1.20% | 特に北米を中心とするグローバル市場 | 短期(2年以内) |

| サイクロトロンベンダーと製薬CDMOの協業拡大 | +1.60% | 先進国市場に集中するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学におけるPETイメージングの採用拡大

PETは現在、主流の腫瘍学診療経路に組み込まれており、2024年のフルルピリダズF-18のFDA承認は、核医学・分子イメージング学会によれば、地域配送に十分な半減期を持つトレーサーへのトレンドを示しています。医療システムは、特に高BMI患者に対するPETの優れた感度を評価しており、これがフッ素18およびガリウム68を製造する中エネルギーサイクロトロンへの発注を後押ししています。精密腫瘍学プロトコルはより広範なトレーサーポートフォリオを必要とし、銅64製造が可能な高エネルギー装置へのシフトを促しています。早期かつ正確な診断を優遇する償還ルールにより、手技件数は増加し続け、オンサイトサイクロトロンへの投資根拠を強化しています。稼働率を保証するベンダーのサービスモデルは、病院にとっての所有リスクをさらに低減しています。[1]核医学・分子イメージング学会、「FDAが冠動脈疾患イメージング用フルルピリダズF-18を承認」、snmmi.org

核医学インフラに対する政府資金援助

大規模な公的プログラムが、成熟市場と新興市場の双方における需要を下支えしています。カナダの3,500万米ドルのカナダ医療用同位体エコシステムは、国内同位体の自給自足を目標としています。ボリビアの3億米ドルの核研究複合施設は、発展途上市場における同様の取り組みを示す事例です。米国エネルギー省は2025年度に同位体製造向けとして1億8,390万米ドルを要求しており、ブルックヘブン国立研究所はサイクロトロンのアップグレードが予定されています。[2]米国エネルギー省、「2025年度同位体製造・配布プログラムに関する議会予算要求」、energy.gov 資金は通常、建屋、遮蔽、研修、規制支援をカバーし、病院の参入障壁を低下させます。地域ハブ戦略は、一施設から複数機関にサービスを提供することで資本をさらに最適化します。

GMP準拠コンパクトサイクロトロンの急速な普及拡大

次世代コンパクトサイクロトロンは、超伝導磁石、自動ターゲットハンドリング、自己遮蔽型ボールトを組み合わせています。IBAのCyclone KIUBE 180のJubilant Radiopharmaへの展開(米国5施設への導入、総額5,000万米ドル)は、分散型ネットワークへの強い需要を示しています。小型フットプリントにより、サイト建設コストが削減され、スペースが限られた都市部の病院にも適合します。内蔵の品質管理モジュールはFDAおよびEUのGMPガイドラインに準拠し、手動介入を最小化して人員不足を緩和します。モジュール式設計により、スループットの増加に応じてターゲットを追加でき、初期投資を抑制できます。コミッショニング期間が従来のボールトシステムより短いため、早期導入者は収益化までの期間が短縮されると報告しています。

セラノスティクス用放射性同位体(アルファ線・ベータ線放出体)へのシフト

セラノスティクスは診断スキャンと治療を単一の患者ワークフロー内で組み合わせ、高エネルギー・高電流サイクロトロンへの需要を牽引しています。プルビクトやルタテラなどのルテチウム177製剤は前立腺がんおよび神経内分泌腫瘍における生存ベネフィットを実証し、院内治療用同位体ラインへの病院の関心を高めています。アクチニウム225プログラムも拡大しており、Actinium Pharmaceuticalsは独自のサイクロトロン製造技術を推進しています。IsoDAR等の高電流装置は5mAのH2+ビームを供給でき、国内治療市場に対応するのに十分な放射能を製造できます。規制承認が拡大するにつれ、イメージングと治療の両方を運用するサイトは資産利用率の向上と投下資本利益率の改善を実現します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび運営コスト | -1.90% | 特に発展途上市場を中心とするグローバル市場 | 長期(4年以上) |

| 複雑な多機関ライセンス要件 | -1.40% | 地域によって強度が異なるグローバル市場 | 中期(2~4年) |

| 資格を持つ放射線化学者・オペレーターの不足 | -1.20% | 北米・欧州に深刻な影響を与えるグローバル市場 | 中期(2~4年) |

| ヘリウム供給の不安定性による運営コストの上昇 | -0.80% | ヘリウム輸入依存地域に集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび運営コスト

サイクロトロンの購入には加速器本体に250万~660万米ドルが必要であり、さらに遮蔽、HVAC、ホットラブの建設費用が加わり、プロジェクト予算が倍増することも多くあります。年間運営コストは190万米ドルに達することがあり、その3分の2を人件費が占めます。損益分岐点の達成に必要な処理量は、市場によって大きく異なる償還率に左右されます。冷却用ヘリウムのスペアパーツ契約と調達費用が追加コストとなり、最近のヘリウム価格高騰は輸入依存地域での運営リスクを高めています。こうした経済性は、公的補助金や多国間融資による支援がない限り、低所得国での調達を遅らせる可能性があります。

複雑な多機関ライセンス要件

サイクロトロン施設は、製薬GMP規則、放射線安全法、さらに多くの場合は州・省レベルの個別規制を満たす必要があります。米国では、NRCが2024年に一部プロセスを簡素化する改正を行いましたが、施設は依然として詳細な安全解析報告書の提出と定期検査が必要です。[3]米国原子力規制委員会、「非動力加速器に関する10 CFR第50部の改正」、nrc.gov 核医学・分子イメージング学会によれば、FDAのPET薬剤安定性試験規則により、施設あたり年間300万米ドルのコンプライアンスコストが追加されると予測されています。欧州では小規模放射性医薬品に関する統一ガイドラインが存在せず、事業者は各国の異なる規制に対応せざるを得ず、国境を越えた供給が複雑化しています。こうした規制の断片化は、小規模病院が医療用サイクロトロン市場に参入することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エネルギー別:中エネルギーシステムが主導し、高エネルギーラインが加速

中エネルギーサイクロトロンは2024年の医療用サイクロトロン市場シェアの47.9%を占め、日常的なイメージング量を支える定常的なPET同位体を製造しています。実績のあるワークフロー、適度な遮蔽ニーズ、確立された規制経路により、多くの病院にとってデフォルトの選択肢となっています。高スループットのFDGプログラムを運営するセンターでは、5年以内に資本回収が可能です。低エネルギーモデルはニッチな心臓・神経学トレーサーに対応し、20~30MeV装置はより広範な同位体メニューを必要とする学術研究機関に適しています。

30MeV超の超高エネルギーシステムは、標的放射線療法の需要増加に伴い、エネルギークラスの中で最速となる12.4% CAGRを記録すると予測されています。アルゼンチンの陽子線治療センターへの230トン装置の導入は、多目的高電流装置への病院の投資意欲を示しています。MITの最新60MeV・5mA H2+プロトタイプは、都市部キャンパスに適合するコンパクトな超伝導モデルへの技術的な取り組みを示しています。製造経済性が改善するにつれ、これらの装置は分散型アクチニウム225およびルテチウム177サプライチェーンを支援し、医療用サイクロトロン市場を強化するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:イメージングが基盤を維持しながら治療が勢いを増す

診断イメージングは2024年の医療用サイクロトロン市場規模において83.1%の収益貢献で主導的地位を占め、腫瘍学、神経学、循環器学における定着したPET/CT手技によって支えられています。フッ素18 FDGは引き続き大部分のスキャンを占めており、バングラデシュ核医学誌によれば、バングラデシュのNINMAS施設は単一の中エネルギー装置で年間100件以上の地域向けFDGバッチを供給できることを示しています。償還の安定性と成熟した物流ネットワークがイメージング量を安定的に維持し、中エネルギーサイクロトロンへの需要を保全しています。

治療用同位体製造は2030年にかけて15.1% CAGRが見込まれ、ベータ線・アルファ線放出体に対する規制当局の承認が追い風となっています。Telix PharmaによるARTMSの8,250万米ドルの買収は、分散型ルテチウム177製造への企業の賭けを示しています。自動放射線化学モジュールと組み合わせた高エネルギーサイクロトロンは、エンドツーエンドのリードタイムを短縮し、GMP準拠を確保します。新たな治療法が保険適用を獲得するにつれ、治療セグメントは医療用サイクロトロン市場規模において増大するシェアを占めるようになるでしょう。

エンドユーザー別:病院が主導しCDMOが拡大

病院は2024年の医療用サイクロトロン市場規模の51.7%を占め、オンサイト製造を活用して放射性トレーサーの崩壊損失を低減し、スキャンスケジュールを患者ワークフローに合わせています。ARRONAXの病院放射線薬局は、臨床センターが内部製造薬剤を用いた早期フェーズ試験をどのように支援しているかを示しています。ベンダーによる統合サービス契約がライフサイクル管理をさらに簡素化しています。

製薬企業およびCDMOは、バイオファーマ企業がイメージングおよび治療用同位体製造の両方をアウトソーシングするにつれ、14.3% CAGRで成長すると予測されています。IBA–Jubilantのようなパートナーシップは、当日配送を保証する全国規模のPETネットワークへのシフトを示しています。大学・研究機関は方法開発において専門的な役割を維持し、医療用サイクロトロン産業内のイノベーションを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の医療用サイクロトロン市場において34.8%を維持し、先進的な償還政策と堅固な導入基盤によって支えられています。カナダのTRIUMFは複数の装置を運用し、国内同位体の15%を供給しており、同地域の国内生産能力への取り組みを示しています。630米ドル超のトレーサーをカバーするCMSの償還改革はサイト経済性を向上させ、更新販売を促進しています。メキシコ初のABT BG-75自己遮蔽型サイクロトロンも北米のPETサービスへのアクセスを拡大しました。

欧州は2024年時点で348台以上の稼働中サイクロトロンを有し、広く分散した供給網を支えています。ドイツ・オーストリア・スイス(D-A-CH)諸国は主に大学キャンパス内で42台を運用し、商業生産のために産業界と連携しています。ベルギーの放射性元素研究所による新たな30MeVラインは、ガリウム68 PET薬剤向けゲルマニウム68ジェネレーターを目的とした地域の生産能力増強を示しています。しかし、加盟国間でGMP解釈が異なるため、プロジェクトのタイムラインが依然として長期化しています。

アジア太平洋は2030年にかけて最速の9.3% CAGRを記録すると予測されています。中国はすでに120台以上のサイクロトロンを運用しており、2035年までに同位体サービスを倍増させる国家計画を有しています。インドは24台の医療用サイクロトロンを有し、国際パートナーシップを活用してアクセスを拡大しています。バングラデシュとフィリピンは最近初の中エネルギー装置を稼働させており、政府のがん対策が新興経済国における医療用サイクロトロン市場を押し上げていることを示しています。

競合状況

医療用サイクロトロン市場は中程度に集約されています。IBA、GE Healthcare、Siemens Healthineersが市場を牽引し、加速器、ターゲット、保守をターンキーソリューションとして提供しています。IBAは2024年に4億9,820万ユーロの収益を計上し、その他加速器事業は18%増となりました。Siemens HealthineerのPETNETはサイクロトロンネットワークから年間140万回分を供給し、2,800施設への当日放射性トレーサー供給を確保しています。

新規参入企業は特殊同位体に注力しています。Actinium Pharmaceuticalsは54件の特許に裏付けられた独自のアクチニウム225製造を拡大し、アルファ線治療の拡大に向けてポジショニングしています。IsoDAR の高電流コンセプトは、ビームイノベーションが治療用核種のキュリーあたりコストをどのように低減できるかを示しています。オペレーター不足が続く中、規制申請と人員配置を担うサービス重視モデルが重要な差別化要因となっています。Lantheus–Life Molecular ImagingやTelix–ARTMSのような買収は、既存企業が診断と治療を単一プラットフォームでカバーするためにポートフォリオを拡大していることを示しています。

医療用サイクロトロン産業のリーダー企業

Ion Beam Applications SA (IBA)

GE Healthcare Technologies Inc.

Siemens Healthineers AG

Sumitomo Heavy Industries, Ltd.

Advanced Cyclotron Systems Inc. (ACSI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Lantheus HoldingsはPETトレーサーパイプラインを拡充するため、Life Molecular Imagingを最大7億5,000万米ドルで買収することに合意しました。

- 2024年12月:放射性元素研究所がベルギーにIBAの30MeVサイクロトロンを設置し、ゲルマニウム68の生産量を拡大しました。

- 2024年11月:Oklo Inc.が高速炉技術を用いて同位体市場に参入するため、Atomic Alchemyの買収計画を発表しました。

- 2024年10月:IBAがJubilant Radiopharmaに5,000万米ドルでCyclone KIUBE 180を5台販売し、米国のPET生産能力を拡大しました。

世界の医療用サイクロトロン市場レポートの調査範囲

| 低エネルギー(12MeV未満) |

| 中エネルギー(12~19MeV) |

| 高エネルギー(20~30MeV) |

| 超高エネルギー(30MeV超) |

| 診断イメージング | 陽電子放射断層撮影(PET) |

| 単光子放射コンピュータ断層撮影(SPECT) | |

| 治療用同位体製造 | ベータ線放出体(例:ルテチウム177) |

| アルファ線放出体(例:アクチニウム225) |

| 病院 |

| 診断イメージングセンター |

| 研究機関・大学 |

| 製薬企業・CMO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| エネルギー別 | 低エネルギー(12MeV未満) | |

| 中エネルギー(12~19MeV) | ||

| 高エネルギー(20~30MeV) | ||

| 超高エネルギー(30MeV超) | ||

| 用途別 | 診断イメージング | 陽電子放射断層撮影(PET) |

| 単光子放射コンピュータ断層撮影(SPECT) | ||

| 治療用同位体製造 | ベータ線放出体(例:ルテチウム177) | |

| アルファ線放出体(例:アクチニウム225) | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 研究機関・大学 | ||

| 製薬企業・CMO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用サイクロトロン市場の現在の規模はどのくらいですか?

医療用サイクロトロン市場規模は2025年に2億6,520万米ドルに達し、2030年までに4億500万米ドルに達すると予測されています。

最大の市場シェアを持つサイクロトロンのエネルギークラスはどれですか?

中エネルギーサイクロトロン(12~19MeV)は、フッ素18などの主要PETトレーサーを効率的に製造するため、2024年に47.9%の市場シェアで首位を占めました。

超高エネルギーサイクロトロン(30MeV超)が他のセグメントより速く成長しているのはなぜですか?

病院や受託製造業者がアクチニウム225やルテチウム177などの治療用同位体を生成するために高エネルギー装置を必要としており、2030年にかけて12.4% CAGRを牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、医療アクセスの向上、政府資金援助、がん罹患率の上昇に後押しされ、2030年にかけて最速の9.3% CAGRを記録すると予測されています。

新規サイクロトロン施設が直面する最大の運営上の課題は何ですか?

装置本体に250万米ドル以上、さらに同等のインフラ費用が必要となる高い資本・運営コストと、資格を持つ放射線化学者・オペレーターの不足が組み合わさっています。

競合状況はどの程度集約されていますか?

市場集中度スコアは6であり、上位5社が世界収益の約60%を支配する一方、ニッチな製造業者が引き続き台頭していることを示しています。

最終更新日: