膀胱鏡市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

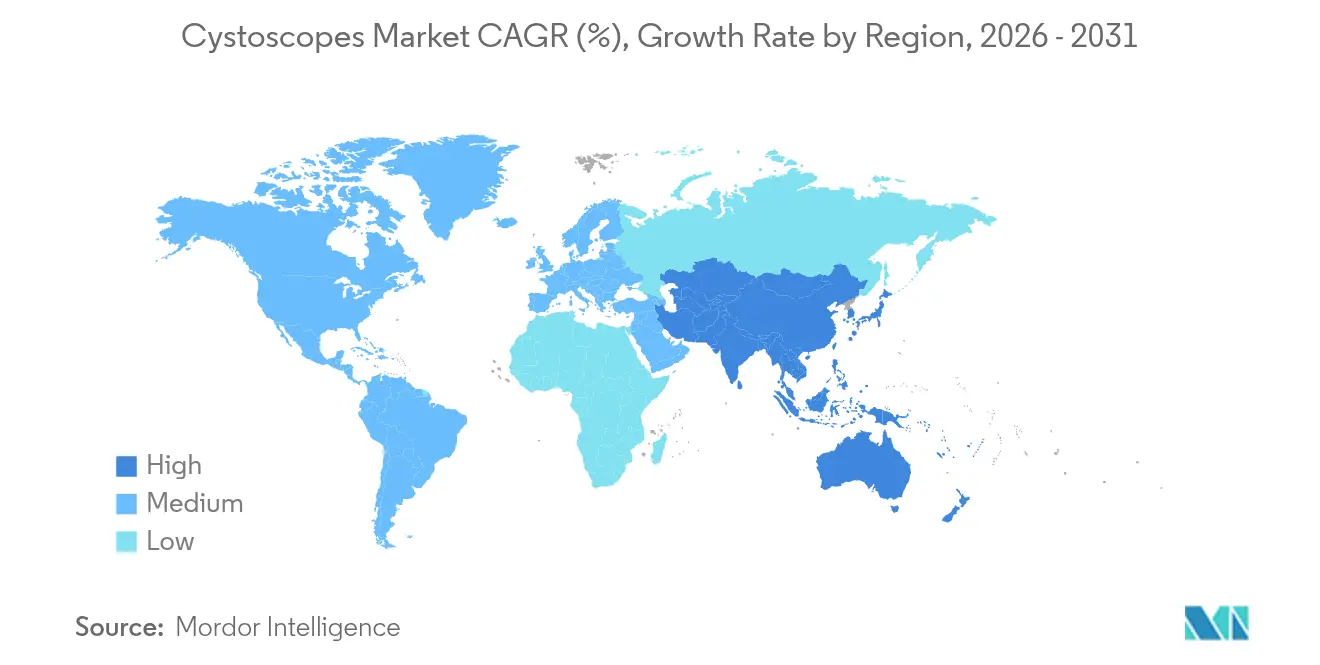

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

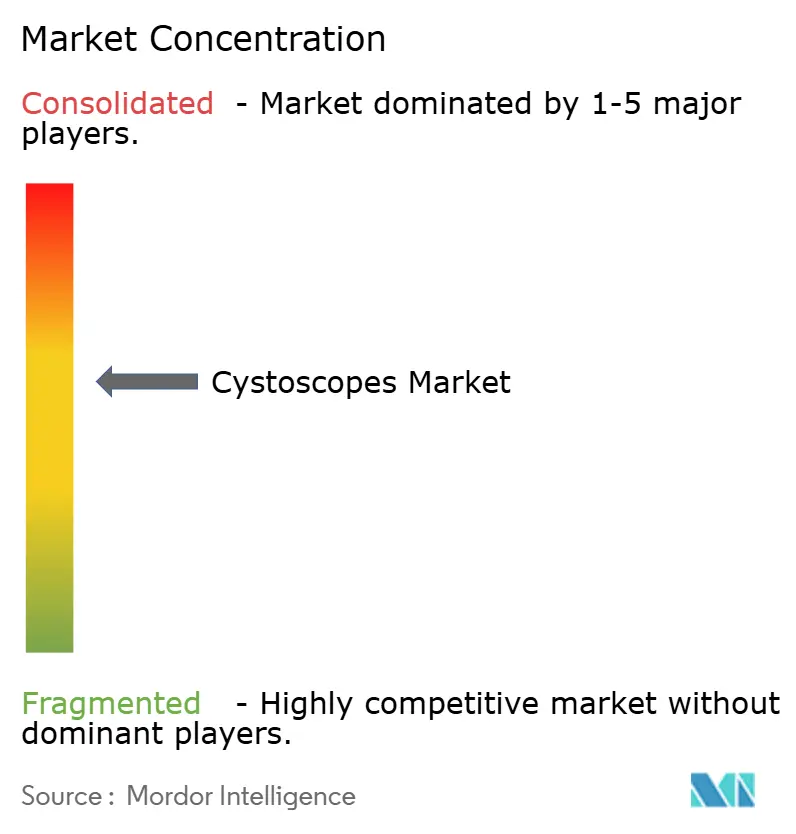

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膀胱鏡市場分析

2026年の膀胱鏡市場規模は12億2,000万米ドルと推定され、2025年の11億4,000万米ドルから成長し、2031年には16億7,000万米ドルに達する見通しで、2026年から2031年にかけて6.62%のCAGRで成長します。再使用可能デバイスから感染管理対応の単回使用プラットフォームへの継続的な移行、HD・4K・狭帯域光観察(NBI)光学系の普及、および病変検出における人工知能(AI)の活用拡大がこの成長を支えています。膀胱がんの罹患率はすべての主要地域で上昇しており、低侵襲の外来設定が優先的な医療提供の場となる中でも、処置件数を持続的に支えています。病院、外来手術センター(ASC)、クリニックは、再処理時間を短縮し、診断精度を高め、新たな診療報酬コードに対応したポータブルかつAI対応の膀胱鏡を優先的に調達しています。さらに、KARL STORZによるAsensus Surgicalのロボット資産の統合などの戦略的買収や、単位コストよりも感染予防を重視する調達方針が、単回使用の普及を加速させています。

主要レポートのポイント

- 製品タイプ別では、軟性デバイスが2025年の膀胱鏡市場シェアの56.10%を占めてリードし、製品構成内の単回使用ユニットは2031年にかけて最速の7.48% CAGRを記録しました。

- 使用区分別では、単回使用膀胱鏡が2025年の膀胱鏡市場規模の59.32%を占め、2031年に向けて7.48% CAGRで拡大しています。

- 技術プラットフォーム別では、ファイバーオプティックシステムが2025年の膀胱鏡市場シェアの61.35%を占め、ビデオ(デジタル)ユニットが7.78% CAGRで最も速く成長しています。

- 用途別では、泌尿器科が2025年に69.10%の収益シェアで首位を占め、婦人科が2031年に向けて最高の7.15% CAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年の膀胱鏡市場シェアの65.50%を保持し、ASCが7.65% CAGRで最も急速に拡大しています。

- 地域別では、北米が2025年の膀胱鏡市場規模の41.20%を占め、アジア太平洋が2031年にかけて最高の地域CAGRである8.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の膀胱鏡市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 尿路・膀胱がん罹患率の上昇 | +1.2% | 北米・欧州でより高い影響を持つグローバル | 長期(4年以上) |

| HD/4K・NBI画像診断への技術的飛躍 | +1.0% | 北米・欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 低侵襲外来膀胱鏡検査への選好 | +0.8% | 先進市場主導のグローバル | 中期(2~4年) |

| 使い捨て・感染フリースコープへの病院シフト | +1.1% | パンデミック後の環境で加速するグローバル | 短期(2年以内) |

| AI支援病変検出による診断精度の向上 | +0.7% | 北米・欧州、アジア太平洋での段階的普及 | 長期(4年以上) |

| 外来処置向け新興診療報酬コード | +0.6% | 主に北米、一部欧州市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

尿路・膀胱がん罹患率の上昇

膀胱がんの罹患率はすべての主要な人口統計グループで上昇傾向にあり、化学放射線療法が放射線療法単独に取って代わった場合の5年膀胱摘除率は14%にとどまっており、精密な診断的フォローアップの必要性が浮き彫りになっています。高齢化する人口と喫煙・産業用化学物質への曝露が生涯リスクを高め、膀胱鏡検査に大きく依存するスクリーニングプログラムの拡充を医療システムに促しています。膀胱鏡市場は、病院および外来クリニック全体にわたる途切れない需要から恩恵を受けています。軟性光学系は、患者への外傷を最小限に抑えながら膀胱全体の可視化を可能にするため、依然として中心的な役割を担っています。画質と人間工学を強化するメーカーは、医療提供者がハイリスク患者のサーベイランスプロトコルを標準化するにつれて、追加シェアを獲得する態勢が整っています。

HD/4K・NBI画像診断への技術的飛躍

Olympusは泌尿器科用途向けに4Kカメラヘッドを導入し、HDシステムと比較してピクセル密度を4倍にし、NBIの輝度を20%向上させました。[1]Olympus Corp.、「泌尿器科向け4K画像診断」、olympus-global.com 臨床的エビデンスによると、4K光学系を用いた青色光膀胱鏡検査は上皮内がんの検出率を95.2%に引き上げ、従来の白色光システムの42.9%を大幅に上回ります。優れた可視化により再発率が低下し、プレミアム価格設定を支持するとともに、病院が老朽化したファイバーバンドルを廃棄するにつれて交換サイクルの加速を促します。これらの成果は、膀胱鏡市場の予測CAGRに対して+1.0%の具体的な押し上げ効果をもたらすとともに、デジタルプラットフォームに投資するベンダーの差別化戦略を支えています。

低侵襲外来膀胱鏡検査への選好

軟性膀胱鏡検査は通常、局所麻酔のみを必要とし、10分未満で完了するため、入院と比較して施設全体のコストを削減するASCおよびクリニックベースのモデルに適合しています。保険支払者はサイト中立的な請求をますます優遇しており、OlympusのiTind療法などの外来処置向けの新たなCPTコードが外来提供をさらに正当化しています。外来設定には三次病院のような再処理インフラが不足しているため、単回使用ソリューションが実用的です。このケアシフトは、ポータブルで感染防護された膀胱鏡の調達を促進し、訓練を受けた泌尿器科医が不足している地域でのスケーラブルな展開を支援します。

使い捨て・感染フリースコープへの病院シフト

FDAの安全警告は再処理済み内視鏡に関連する汚染リスクを強調し、すぐに使用できるデバイスへの関心を加速させています。[2]Ambu A/S、「サステナビリティホワイトペーパー2024」、ambu.com 研究によると、単回使用膀胱鏡は交差感染を排除し、各症例から42分の再処理時間を削減することが明らかになっており、単位コストの高さを上回ります。415の調達チームを対象としたグローバル調査では、膀胱鏡検査業務の44.5%を使い捨てに転換する意向が示されており、深い普及ポテンシャルを示しています。サステナビリティ監査が再使用可能な代替品よりもライフサイクル排出量が低いことを確認するにつれて、使い捨て採用は膀胱鏡市場内でCAGRに+1.1%の貢献を直接もたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再使用可能スコープの高い資本・再処理コスト | -0.9% | 新興市場に特に影響を与えるグローバル | 中期(2~4年) |

| 新興市場における訓練を受けた泌尿器科医の不足 | -0.7% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 単回使用製品に関する環境廃棄物への懸念 | -0.5% | 欧州・北米、グローバルに拡大 | 中期(2~4年) |

| CMOS・光学部品のサプライチェーン不足 | -0.8% | 製造拠点に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再使用可能スコープの高い資本・再処理コスト

ライフタイムコスト監査によると、再使用可能な軟性尿管鏡は修理、労働力、消耗品、ダウンタイムを含めると1処置あたり1,212~1,743米ドルのコストがかかります。低所得システムにとって、その資本負担は機器の更新を妨げ、メーカーの限界を超えた再使用を促し、感染リスクを高めます。並行して、費用の可視性を求める財務担当者には、予測可能な症例ベースの価格設定による単回使用購入モデルが魅力的です。その結果、新興の医療提供者はデジタル単回使用フリートへの設備投資を配分し、残存する再使用可能需要を侵食して、総合成長を0.9パーセントポイント抑制しています。

新興市場における訓練を受けた泌尿器科医の不足

研修経路は5~9年を要し、アジア、アフリカ、ラテンアメリカ全体で欠員率が依然として顕著です。医師アシスタントへのタスクシフティングは2014年から2024年にかけて109%、ナースプラクティショナーは156%増加しましたが、処置能力は依然として逼迫しています。メーカーはAIガイド付きのプラグアンドプレイ膀胱鏡で対応し、操作と記録を簡素化しています。それでも、専門医の不足は高負担地域での処置件数を抑制し、膀胱鏡市場の長期的な拡大を0.7パーセントポイント削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:軟性デバイスが圧倒的な地位を維持

軟性ユニットは2025年の膀胱鏡市場シェアの56.10%を占め、その優位性は優れた患者快適性と210°上方屈曲・120°下方屈曲を可能にするシャフトの操作性に起因しています。軟性コホートは、メーカーがHDセンサー、NBI、可変硬度機能を追加して外来クリニック全体での採用を拡大するにつれて、2031年に向けて7.35% CAGRで進展しています。硬性スコープは、器具の安定性が快適性を上回る小児科および治療的タスクに依然として使用されていますが、漸進的なイノベーションは主に軟性に向かっています。膀胱鏡市場は、安定したデジタルフィードがアルゴリズム分析に不可欠であるため、AI統合の主要な手段として軟性光学系を引き続き重視しています。

第2世代HDの軟性膀胱腎盂鏡はその飛躍を示しており、前モデルより20%明るいNBIを統合しています。初期ユーザーは、青色光補助による上皮内がん検出率が95.2%であるのに対し、従来の白色光では42.9%であると報告しています。再発率の低下がコストのかかる再介入を回避するため、プレミアム価格設定は依然として正当化されます。リサイクル可能な包装とエネルギー使用量の削減によってサステナビリティ指標が改善するにつれて、軟性デバイスは膀胱鏡産業でのリーダーシップを維持し、市場全体の回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用区分別:単回使用の急増が感染管理を加速

単回使用スコープは2025年の膀胱鏡市場規模の59.32%を占め、7.48% CAGRで成長しており、交差感染ゼロとスタッフの時間節約を優先する病院の義務によって推進されています。カーボンフットプリントを比較したエビデンスによると、再使用可能な再処理は使い捨ての総ライフサイクル影響を上回り、環境コストの認識を変えています。ASC管理者は1処置あたり42分の時間節約を評価しており、これにより手術リストが解放されスループットが向上します。

AmbuのaScope 5 Cysto HDは2025年1月にFDA認可を取得し、経皮的腎砕石術ワークフローに単回使用HDイメージングを追加し、急速なイノベーションのペースを示しています。価格同等性が近づき、AIモジュールが使い捨てプラットフォームに登場するにつれて、膀胱鏡市場はレガシー機器に対するより激しい競争を予測しています。それでも、高ボリュームセンターは再処理コストが効率的に償却される混合フリートを維持する可能性があり、完全な置き換えではなく段階的な移行を示しています。

技術プラットフォーム別:デジタルシステムが地位を拡大

ファイバーオプティック技術は、広範な設置基盤と低い取得コストにより2025年の膀胱鏡市場シェアの61.35%を依然として支配していますが、ビデオシステムは7.78% CAGRで上昇しています。デジタルフィードはアノテーション、クラウドストレージ、遠隔診療を可能にし、電子健康記録の義務に沿っています。AI製品はピクセル密度の高い入力を必要とし、4Kおよび8Kセンサーの採用を加速させています。膀胱鏡産業は、意思決定支援分析のゲートウェイとしてビデオプラットフォームを位置づけ、研究開発投資を促進しています。

Olympusの最新4Kヘッドは、HDと比較してピクセル密度を4倍にしながら青色光とAIフックを組み込み、将来性のある機器に対する病院の需要を満たしています。減価償却サイクルが市販後サーベイランスデータに関する規制上の推進と一致するにつれて、管理者は長寿命を最大化するアップグレード可能なデジタルスタックを好みます。市場参入者は光学系だけでなく処理アルゴリズムと直感的なユーザーインターフェースで差別化しており、ソフトウェアが新たな競争の場となっています。

用途別:泌尿器科が中核的役割を維持、婦人科が上昇

泌尿器科は2025年の膀胱鏡市場規模の69.10%のシェアを占め、膀胱がんサーベイランスおよび30日以内の合併症率が43.5%に達する経尿道的切除などの治療的介入によって支えられています。病院は出血と切除デブリに対処するためにレーザーチャンネルと灌流制御を統合したスコープを求めています。非筋層浸潤性膀胱がんの高い再発率により、定期的なフォローアップ膀胱鏡検査が確保され、安定した処置フローが維持されています。

婦人科は、女性骨盤疾患および付随する尿路問題に対する認識の高まりにより7.15% CAGRで進展しています。臨床医は尿管開存性を確認するために尿路婦人科的修復中に膀胱鏡検査をますます活用しており、対応可能な量を拡大しています。女性解剖学に合わせたスリムで非外傷性チップデザインを提供するベンダーが支持を得ています。小児科および研究セグメントはニッチにとどまっていますが、AI支援画像分析はトレーニングプログラムでの採用を高め、膀胱鏡市場のフットプリントを拡大することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードするがASCが上回る

病院は2025年の膀胱鏡市場シェアの65.50%を保持しており、包括的な画像診断スイート、24時間365日のスタッフ配置、複雑な症例に対する集中治療への近接性によるものです。しかし、ASCは施設コストの低減と患者回転率の向上を実現するため、最高の7.65% CAGRを示しています。支払いをサイト効率に結びつける診療報酬改革がシフトを促進し、ポータブルHD使い捨て品は滅菌処理能力を欠くセンターに適しています。

泌尿器科処置に対して医師アシスタントおよびナースプラクティショナーが申請した請求は、2014年から2024年にかけてそれぞれ109%および156%増加し、外来提供に参入する新たなオペレーターグループを示しています。メーカーは現在、事前に準備された処置パックを含むターンキー膀胱鏡検査キットを販売し、ASCのサプライロジスティクスを合理化しています。病院外来部門が競争的な料金スケジュールに適応するにつれて、独立型センターとの提携が進む可能性があり、膀胱鏡市場内の従来のエンドユーザーカテゴリー間の境界線が曖昧になる可能性があります。

地域分析

北米は2025年の膀胱鏡市場規模の41.20%を支配しており、メディケアの適用範囲、早期AIトライアル、堅調な資本予算に支えられています。Boston ScientificによるAxonicsの37億米ドルでの買収は、地域の泌尿器科における継続的なポートフォリオ拡大を示しています。強力な知的財産保護がAIガイド膀胱鏡検査における研究開発を促進し、技術的リーダーシップを維持しています。

欧州は僅差で続いており、既存デバイスに対してより深い臨床的エビデンスを義務付けるCEマーク移行期限を2028年まで延長する規制改革が行われています。サステナビリティが購買を促進しており、英国の国民保健サービス(NHS)は医療機器の循環経済パイロットを評価しています。これらの政策は、低炭素代替品として検証された単回使用スコープへの需要を増幅させ、膀胱鏡市場全体のベンダースコアカードを再形成しています。

アジア太平洋は最も成長が速い地域であり、2031年にかけて8.05% CAGRを追跡しています。インド、中国、東南アジアのインフラ拡張が手術室容量を開放し、地域サプライヤーは関税シフトの中で単回使用デバイスの輸出にピボットしています。Poly Medicureは年間20%の収益成長を見込み、2028年までに米国の膀胱鏡検査販売で2,000万~3,000万米ドルを目指しており、グローバルサプライチェーンにおけるアジアの台頭する役割を示しています。地域政府もESGコンプライアンスを重視しており、これは地域採用を強化する低再処理・資源効率的な製品と一致しています。

競合環境

Olympus、KARL STORZ、Boston Scientific、Ambuは膀胱鏡市場の主要プレーヤーの一部であり、単一のベンダーが支配しない適度に分散した構造を示しています。Olympusは、4KおよびNBIプラットフォームへの継続的な投資、長期機器保証、病院をそのエコシステムに縛り付けるバンドルサービス契約を通じて、その既存地位を強化しています。KARL STORZはAsensus Surgicalを吸収することでその範囲を拡大し、ロボット資産を追加して膀胱鏡検査をデジタル手術コンソールと組み合わせる態勢を整えています。[3]KARL STORZ、「Asensus Surgical買収詳細」、karlstorz.comBoston Scientificは泌尿器科の提供を強化するためにAxonicsを買収し、膀胱管理ポートフォリオを補完する仙骨神経調節技術を獲得しました。これらの戦略的動向は、主要プレーヤーが膀胱鏡市場でのシェアを維持するために買収と統合サービスモデルにどのように依存しているかを示しています。

Ambuは2025年に使い捨てHD膀胱腎盂鏡のファーストインクラスFDA認可を取得した後、単回使用の波をリードしており、外来施設に響く感染管理のナラティブを同社に与えています。BDは、1症例あたりの再処理時間を42分削減することを定量化した臨床研究を通じて使い捨て採用を増幅させており、より高いスループットを求める外来手術センターに訴求する情報を提供しています。複数のアジアメーカーが再使用可能なハウジングと低コストのデジタルチップを組み合わせたハイブリッドスコープを発売することで価格競争を行い、新興市場向けの予算に優しい代替品を生み出しています。一方、欧米のスタートアップは、大規模な設備投資なしにニッチなポジションを確立するため、既存のビデオスタックに組み込むAIオーバーレイへの投資を集中させています。

ソフトウェアが最新の競争の場となっており、ベンダーは専門泌尿器科医レベルを超えた病変検出精度を向上させる膨大な画像ライブラリで訓練された意思決定支援アルゴリズムの統合を競っています。データ中心の戦略は、機械学習モデルの精緻化に必要な原材料を開発者に提供するため、匿名化された処置映像の共有に積極的な病院とのパートナーシップを促進しています。サプライヤーはまた、次世代プラットフォームにクラウド接続、遠隔診断、自動レポート作成を組み込み、施設がデジタルエコシステムに移行した後の切り替えコストを高めています。その結果、競争上の競争は光学系だけから、膀胱鏡市場における総所有コストと臨床パフォーマンスを決定するハードウェア、ソフトウェア、サービスの組み合わせへとシフトしています。

膀胱鏡産業のリーダー

Olympus Corporation

KARL STORZ GmbH & Co. KG

Boston Scientific Corporation

Ambu A/S

Becton Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:OlympusはiTind処置に対して2つのカテゴリーI CPTコードを発表し、2025年1月からの診療報酬を容易にしました。

- 2025年1月:Ambuは米国で初めて承認された単回使用軟性膀胱腎盂鏡であるaScope 5 Cysto HDのFDA認可を取得しました。

- 2024年8月:KARL STORZはAsensus Surgicalの1株あたり0.35米ドルでの買収を完了し、LUNAデジタル手術システムを統合しました。

- 2024年7月:PhotocureとRichard Wolfは、膀胱がん処置における可視化の改善を目指した先進的な膀胱鏡の共同開発のためのパートナーシップを締結しました。

世界の膀胱鏡市場レポートの範囲

レポートの範囲によると、膀胱鏡は膀胱および尿道の内部を検査するために設計された専門的な医療機器です。これは軟性または硬性のいずれかであり、これらの領域の明確な視野を提供するための光源とカメラを備えた内視鏡の一種です。このツールは、感染症、閉塞、または腫瘍などのさまざまな尿路疾患の診断と治療に不可欠です。直接可視化を可能にすることで、生検や小結石の除去などの処置を医師が行うのに役立ちます。市場は製品、用途、エンドユーザー、地域によってセグメント化されています。製品別では、市場は軟性膀胱鏡と硬性膀胱鏡にセグメント化されています。用途別では、市場は泌尿器科、婦人科、その他にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、診断センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 硬性膀胱鏡 |

| 軟性膀胱鏡 |

| 単回使用膀胱鏡 |

| 再使用可能膀胱鏡 |

| ファイバーオプティック |

| ビデオ(デジタル) |

| 泌尿器科 |

| 婦人科 |

| その他 |

| 病院 |

| 外来手術センター(ASC) |

| 診断・クリニックベースクリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 硬性膀胱鏡 | |

| 軟性膀胱鏡 | ||

| 使用区分別 | 単回使用膀胱鏡 | |

| 再使用可能膀胱鏡 | ||

| 技術プラットフォーム別 | ファイバーオプティック | |

| ビデオ(デジタル) | ||

| 用途別 | 泌尿器科 | |

| 婦人科 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 診断・クリニックベースクリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの膀胱鏡市場の予測値は?

膀胱鏡市場は2031年までに16億7,000万米ドルに達し、6.62% CAGRで拡大する見込みです。

現在最大のシェアを持つ製品セグメントはどれですか?

軟性デバイスが2025年の膀胱鏡市場シェアの56.10%をリードしており、優れた患者快適性と操作性を反映しています。

単回使用膀胱鏡が普及している理由は何ですか?

感染管理義務の拡大、再処理時間の排除、および同等のライフサイクル環境影響が、単回使用スコープを7.48% CAGRの成長に押し上げています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、病院インフラの成長と膀胱がん罹患率の上昇により、2031年にかけて最高の8.05% CAGRを記録しています。

AIは膀胱鏡検査処置にどのような利点をもたらしますか?

AIアルゴリズムは上皮内がんの検出率を白色光単独の42.9%に対して95.2%に引き上げ、診断精度を向上させリアルタイムの意思決定支援を可能にします。

最終更新日: