医療ペンダント市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

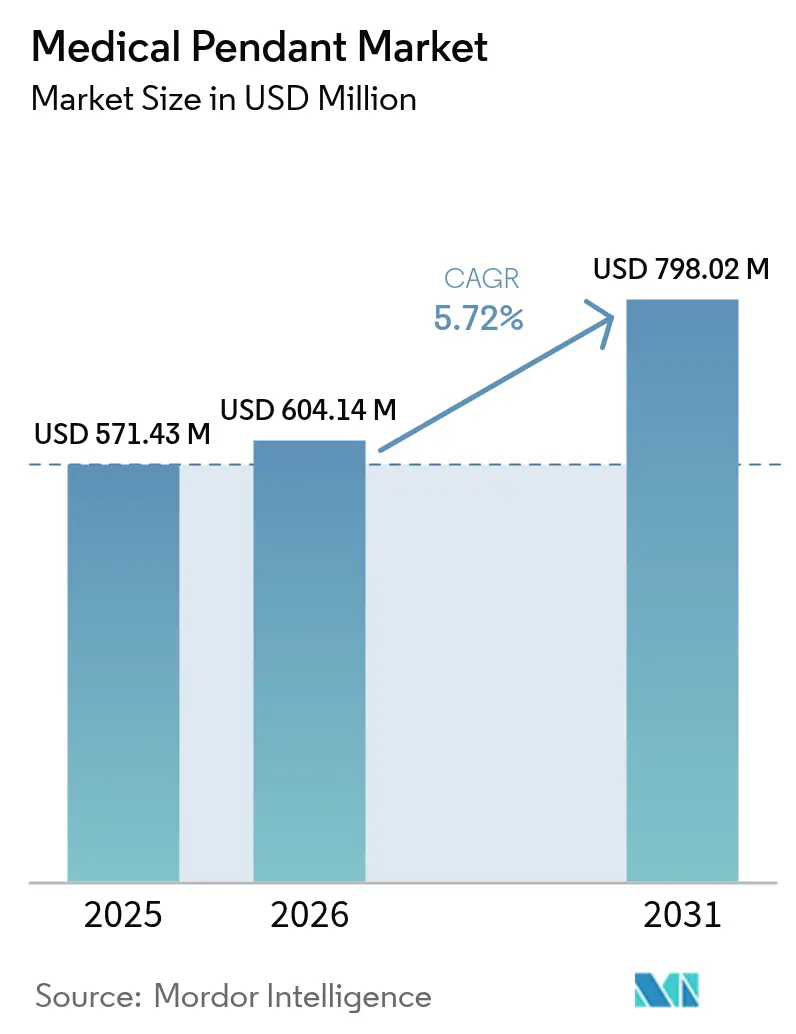

| 市場規模 (2026) | 604.14 百万米ドル |

| 市場規模 (2031) | 798.02 百万米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療ペンダント市場分析

医療ペンダント市場規模は2025年にUSD 571.43百万と評価され、2026年のUSD 604.14百万から2031年のUSD 798.02百万へと予測期間(2026年~2031年)中にCAGR 5.72%で成長すると推定されています。

このパフォーマンスは、静的な天井ブームからデジタル対応の臨床インフラへのセクターの移行を反映しており、画像ガイド下・低侵襲・ハイブリッド手術をサポートしています。ハイブリッド手術室の導入、外科手術件数の増加、モジュール式集中治療スペースへの持続的な需要が、引き続き購買優先事項を形成しています。成熟経済圏の病院はESG義務およびワークフローデジタル化目標を達成するため既存スイートの改修を進めており、一方、新興国の新設施設では設計段階からペンダントシステムを指定しています。ベンダーは機械的設計のみではなく、自動化・データ統合・感染制御機能で競争しており、その結果、AIレディなペンダントプラットフォームの安定したパイプラインが生まれています。生物医学エンジニアの深刻な不足は、未対処のメンテナンスニーズがユニット展開を遅らせ、交換サイクルを長期化させる可能性があるため、構造的リスクとして残っています。

主要レポートのポイント

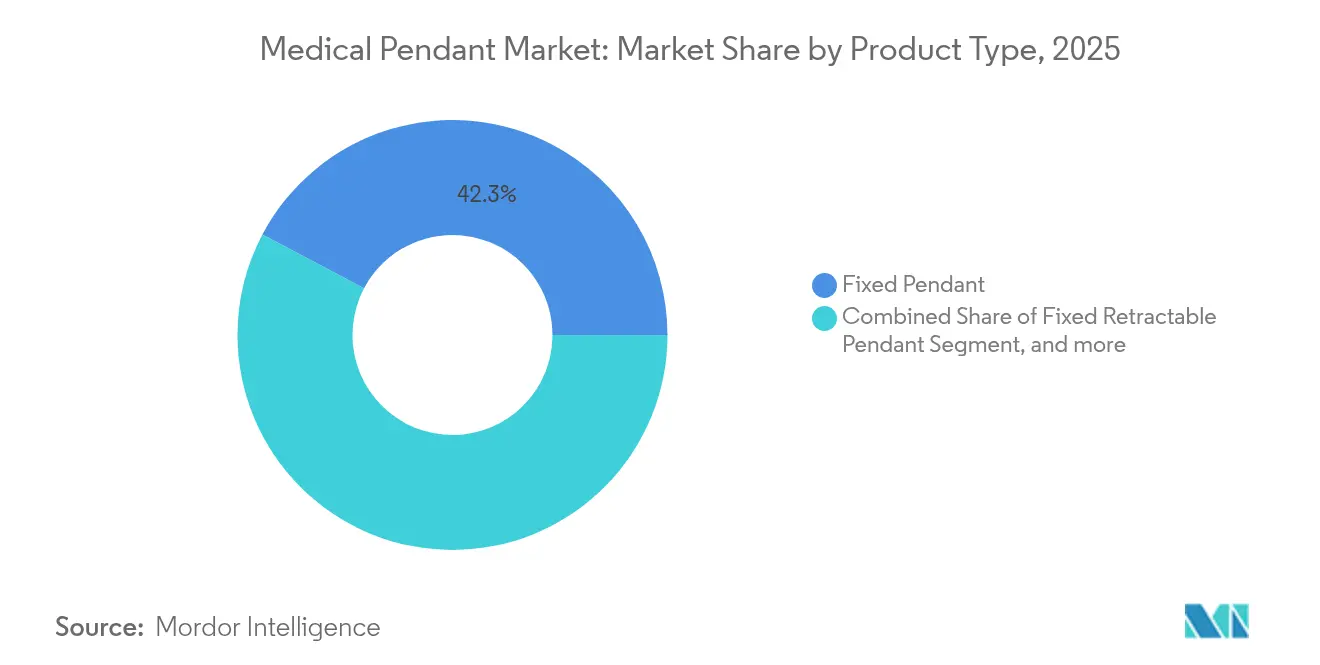

- 製品タイプ別では、固定ペンダントシステムが2025年の医療ペンダント市場シェアの42.26%を占めてトップとなり、電動ペンダントシステムは2031年までCAGR 7.78%で成長する見込みです。

- 用途別では、外科手術が2025年の医療ペンダント市場規模の33.88%を占め、救急・外傷は2031年まで年率8.61%のCAGRで拡大する見込みです。

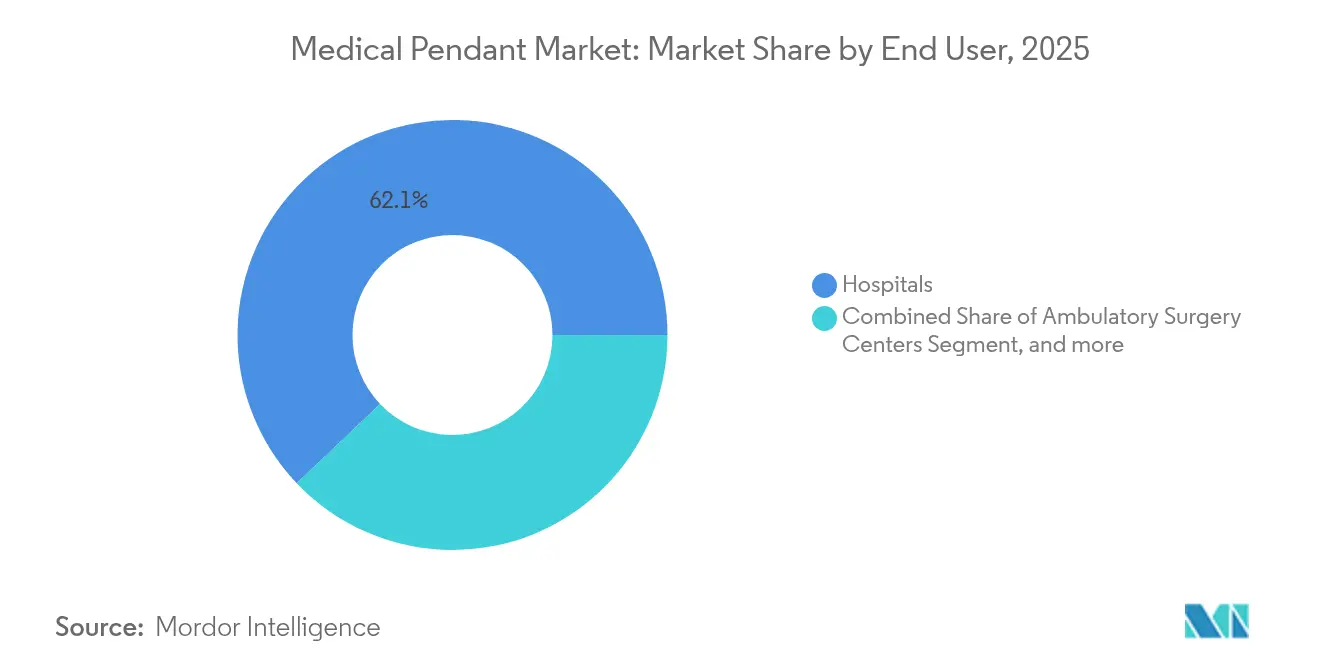

- エンドユーザー別では、病院が2025年に62.10%の収益シェアを占め、外来手術センターは2031年まで年率8.83%という医療ペンダント市場内で最高の予測CAGRを記録します。

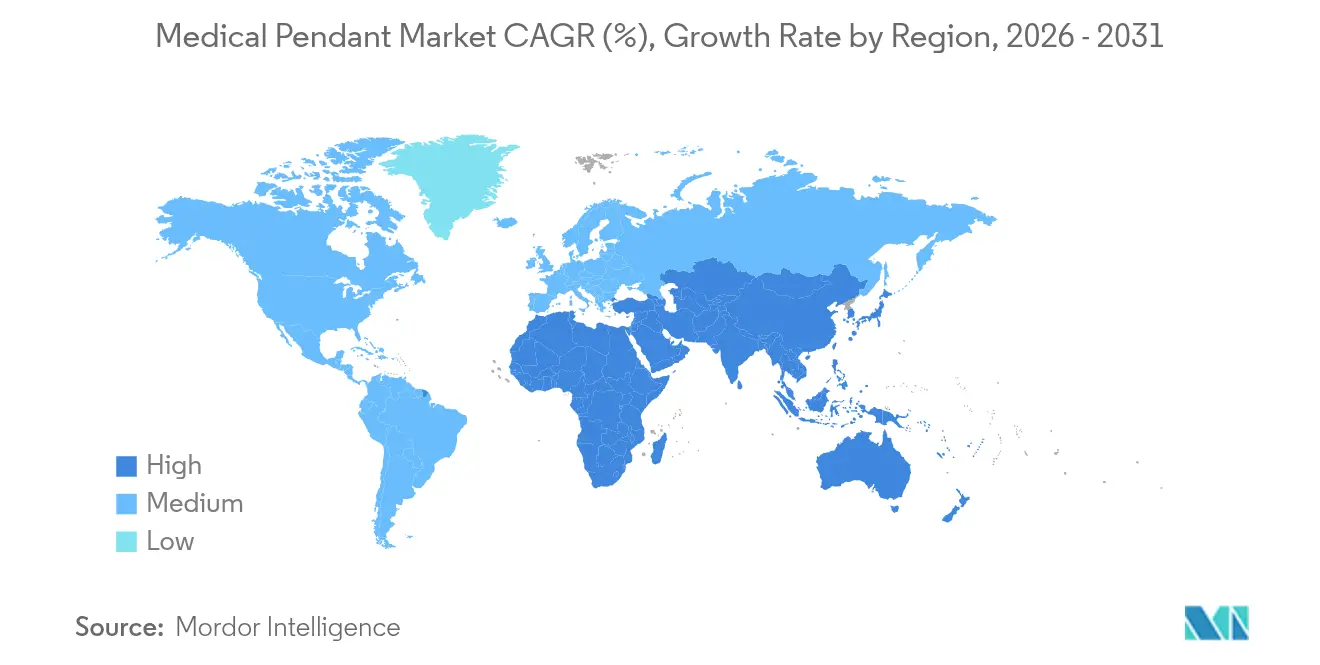

- 地域別では、北米が2025年に市場収益の31.84%を占め、アジアは2031年までCAGR 10.25%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療ペンダント市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +1.5% | 北米・アジア太平洋に集中するグローバル市場 | 中期 (2~4年) |

| 第2・第3階層都市における医療インフラの拡大 | +0.8% | アジア太平洋がコア、中東・アフリカへのスピルオーバー | 長期(4年 以上) |

| 画像診断を統合したハイブリッド手術室の採用拡大 | +1.2% | 北米・EUが主導、アジア太平洋へ拡大中 | 中期 (2~4年) |

| 天井設置型ロボットシステムの展開増加 | +0.9% | 北米が主導するグローバル市場 | 短期(2年 以内) |

| モジュール式ICUおよびクリティカルケアへの需要急増 | +1.1% | グローバル、パンデミック後の回復地域で加速 | 短期(2年 以内) |

| ESG主導の病院改修イニシアティブ | +0.6% | EUおよび北米、アジア太平洋で台頭 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

低侵襲技術が複雑なインターベンションへの適応を広げることで、グローバルな手術件数は増加しています。外来手術センターだけで2034年までに4,400万件の手術が見込まれており、これは現在の水準から21%の増加です。[1]アメリカ外来手術センター協会、「展望2025年:外来手術需要」、ascfocus.org 手術件数の増加により、迅速に位置を変更し、より重い画像診断機器を搭載し、ロボットアームと連動できるペンダントプラットフォームへの需要が高まっています。そのため、マルチアーム電動モデルは、室内回転を制限する従来のシングルアームブームよりも優先されています。ベンダーは専門的なアタッチメントに対応したモジュール設計を提供しており、病院は別のペンダントセットを購入することなく整形外科・心臓血管・外傷のワークフロー間を切り替えられます。このドライバーは、手術の遅延が直接的な償還ペナルティに繋がるハイスループットセンターで最も顕著です。

第2・第3階層都市における医療インフラの拡大

二次都市クラスターへの政府投資プログラムが、レガシーインフラを飛び越えた新築病院の建設を支援しています。例えば、インドの州保健当局は2025年に地区病院のアップグレードのためにINR 2,550億(USD 31億)を割り当てました。これらの施設はグリーンフィールドレイアウトから始まるため、プランナーは後からコストのかかる改修を避けるべく最初からデジタルペンダントネットワークを指定します。これらの市場で活発なメーカーは、ガス・データ・電源チャネルを標準化されたレールにまとめ、設置時間を最大30%短縮しています。このアプローチは予算の制約と将来のアップグレードの余地を両立させ、進化する認定基準への準拠を確保します。

画像診断を統合したハイブリッド手術室の採用拡大

外科手術と画像診断技術を組み合わせたハイブリッドスイートは、現在、北米の新規OR(手術室)プロジェクトの約15%を占めています。[2]Applied Sciences編集委員会、「ハイブリッド手術室デザインのパラダイム」、mdpi.com 天井の各ノードはCアームのクリアランス、光汚染管理、マルチモダリティデータ配信をサポートする必要があります。ペンダントサプライヤーは、リアルタイム画像診断中の電磁干渉を防ぐ低プロファイルマルチアームフレームとシールドケーブルトランクで対応しています。脳神経外科チームと心臓血管チームは、患者を移送することなく診断スキャンとインターベンションを切り替えられるようになり、先行採用センターでは平均手術時間が18%短縮されました。医療ペンダント市場は、ハイブリッドワークフローに特化した高容量ロードセルと統合タッチスクリーンコントローラーを通じて収益増を獲得しています。

天井設置型ロボットシステムの展開増加

Siemens Ciartic Moveなどの天井誘導型ロボットを導入した病院では、画像診断の位置変更時間が50%短縮されています。[3]Siemens Healthineers、「Ciartic Move ロボットCアーム:製品概要 2024年」、siemens-healthineers.com これらの設備では、ロボットのモーションセンサーと通信し、衝突を避けるために自動的にアームを停止させるペンダントが必要です。主要サプライヤーはLiDARベースの空間マッピングとロボットとペンダントの軌道を同期させるソフトウェアAPIを組み込んでいます。米国の整形外科センターからの初期結果では、ロボット画像診断とスマートペンダントを組み合わせた後、症例回転率が12%向上しています。自動化されたブーム制御は、外科スタッフの筋骨格系への負担も軽減し、償還計算に影響する職場安全指標との整合性を確保しています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ペンダントシステムに必要な高額な初期投資 | -0.7% | 新興市場に特に影響するグローバル市場 | 中期 (2~4年) |

| 公立・政府系病院における予算制約と調達遅延 | -0.4% | 公的医療システムに集中するグローバル市場 | 短期(2年 以内) |

| 訓練を受けた生物医学エンジニアの不足 | -0.5% | 北米・EUで深刻なグローバル市場 | 長期(4年 以上) |

| 老朽化した医療施設における構造的制約 | -0.3% | 北米・EU、レガシーインフラ地域 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ペンダントシステムに必要な高額な初期投資

機器予算は病院収益の最大20%を占めており、ペンダントプロジェクトは同じ資金を巡って画像診断やデジタル記録のアップグレードと競合することが多くあります。設置には1室あたりUSD 110,000の構造補強費用が必要になる場合があり、プロジェクト総費用を押し上げます。柔軟なファイナンスモデルが有効ですが、新興施設では依然として高度な機能を先送りにしています。参入障壁を下げるため、メーカーは現在、5年間にわたるメンテナンス・ソフトウェア・定期アップグレードを一括したサブスクリプションベースのハードウェア保証プランを提供しています。初期パイロットプログラムでは、ベンダーを長期パートナーシップに固定しながら初期資金需要を50%削減し、収益予測を安定させています。

公立・政府系病院における予算制約と調達遅延

サプライチェーンの混乱により、2024年には米国の病院の90%が中核製品の不足に直面し、中規模システムでは平均USD 350,000の損失が発生しました。公共部門の入札は、多層的な承認や地域コンテンツルールにより、民間部門のタイムラインより18ヶ月超伸びることがあります。ペンダントサプライヤーは、国家調達コードに沿った製品バンドルを事前に設定し、地域のメンテナンス条項を満たす地域サービスデポを設置することで、販売サイクルリスクを低減しています。一部のベンダーは多国間開発銀行と提携し、インフラが不足している地区へ譲許的融資を供給することで、医療ペンダント市場における遅延に起因する収益減少を軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化が天井インフラを再定義

電動ペンダントシステムは2031年までCAGR 7.78%で拡大し、固定アームモデルを上回る成長を見せます。外科チームが手動ユニットでは実現できない精度と人間工学を優先するにつれて需要は加速しています。統合されたモータードライブにより、ジョイスティックおよび音声コマンド制御が可能となり、手動調整と比べてアームの位置変更時間が70%短縮されます。電動システムの医療ペンダント市場規模は、高度急性期処置室全体での自動化ワークフロー採用を反映しています。

固定ペンダントプラットフォームは、従来の病院が以前のビルドアウト時に広く採用したため、2025年の医療ペンダント市場シェアで42.26%を占めて依然として主流です。アップグレードは、設置済みライフを延長する伸縮式ガスアウトレットとモジュール式アクセサリーレールに集中しています。シングルアーム可動ユニットは、患者の急速な回転を処理する救急ベイで引き続き人気があり、ダブルアームおよびマルチアームフレームは、画像診断と外科手術を並行して管理するハイブリッドORで牽引力を得ています。多関節モニター、外科用ライトホルダー、統合吸引モジュールなどのアクセサリーは、医療システムが新たな構造工事なしに追加できるため、急成長している収益プールを構成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:救急・外傷が従来の外科手術を上回る成長

外科手術は2025年に用途別収益の最大シェアである33.88%を維持しました。心臓・脳神経・腫瘍外科は、複雑な器具をサポートするペンダント搭載の画像診断装置および麻酔レールに依存しています。それでも、外傷センターが急速に設定可能な天井ブームへのアップグレードを行うにつれて、救急・外傷ラインはCAGR 8.61%に向かっています。

外来GIセンターが床に有害な液体が落ちないようにするフラッシュマウント式ガスアウトレットとケーブル管理トレーに投資するにつれて、内視鏡セグメントも堅調な伸びを示しています。麻酔ステーションは、複雑なケース中の投与精度を向上させるデジタル計量ガスフロー制御付きペンダントの恩恵を受けています。ICUは、陰圧モジュールとマルチパラメーターモニターを収容するためにペンダントの設置を拡大しており、これによりポンプとケーブルを移動式トロリーから外すことで院内感染リスクが低減されます。

エンドユーザー別:外来モデルが需要の展望を再調整

病院はその規模と手術の多様性から、2025年のグローバル収益の62.10%を占めました。データポートと自動化機能を欠く1990年代のペンダントを段階的に廃止するにつれて、改修がこのチャネルを支配しています。それでも、外来手術センターは医療ペンダント市場内で最速のCAGR 8.83%を記録する見通しです。新規外来手術センターキャンパスの開発者は設計図の段階からペンダントを組み込み、最適な天井クリアランスと最小限の施工中断を確保しています。医療ペンダント産業のサプライヤーは、コンパクトな手術室内での整形外科および眼科手術をサポートするスペース節約型シングルアーム電動ユニットを提供しています。

脊椎・生殖医療・疼痛管理に特化した専門クリニックは、ピーク需要時に診察室をマイナー処置室に転換できるモジュール式ペンダントへの関心を高めています。緊急ケアおよび診断画像センターを含むその他の医療施設は、4Kモニターとコントラスト注入ポンプを搭載する軽量ペンダントを導入しています。このユーザー層の広がりは、従来の病院チャネルにおける販売サイクルが遅い中でも、分散型ケアモデルが全体的なユニット量を拡大する様子を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の医療ペンダント市場において31.84%を占める最大の地域収益プールです。病院はロボット工学・高度可視化・ガス漏れ低減を目標とするESG改修に対応するため、既存スイートのアップグレードを行っています。米国CHIPSおよび科学法の下の連邦インフラ資金は、医療機器関連施設近代化にUSD 1億5,800万を割り当てており、その一部が天井設置型システムへの融資に充てられています。カナダの州は抗菌フィニッシュと低炭素材料の調達優遇を追加しており、サプライヤーはコーティング化学と部品調達の切り替えを促されています。

アジア太平洋は2031年まで10.25%のCAGRが見込まれ、成長レースをリードしています。中国の「健康中国2030」構想は、新規ORにIoT対応天井ブームを含むスマート病院基準を義務付けており、大規模な入札量を生み出しています。省の助成制度は、ユニットが国内コンテンツ基準を満たす場合、ペンダントシステム支出の最大35%を補助し、地域アセンブリパートナーシップを促進しています。インドでは、第2階層都市の医療プロジェクト向けの連邦税制優遇が普及を加速させています。インドネシアとベトナムが画像診断とロボットシステム向けの統合ペンダントレールを指定した官民病院拡張を推進することで、東南アジアもこれに続いています。

欧州は成熟市場が拡大よりも老朽化したストックの交換を進めているため、安定しているものの単桁台の低い成長を示しています。持続可能な建物に関するEUタクソノミールールは、エネルギー監視ペンダントへの引きを生み出しており、これらは病院管理システムに消費量ダッシュボードを統合しています。ドイツおよび北欧諸国の病院は、リモート予知保全を含む複数年のサービス契約を締結し、ペンダントの稼働時間が厳格なケア基準を満たすことを確保しています。南欧は、地域開発銀行が仲介するコスト分担リース契約を採用し、資源の限られた病院が高度なペンダントにアクセスできるようにしています。

中東・アフリカの医療ペンダント市場は、GCC諸国が旗艦的な大学医療センターを建設するにつれて容量を拡大しています。カタールのSidraおよびサウジアラビアのビジョン2030の医療分野は、高負荷マルチアームペンダントを必要とするハイブリッドORクラスターへの資金配分を行っています。アフリカの成長は緩やかですが、エジプトと南アフリカの地域製造ハブがリードタイムを短縮することで加速しています。南米の近代化軌道は勢いを増しており、ブラジルの保健省は2025年にペンダント改修を含む外科インフラのアップグレードにUSD 24億を承認しました。

競合環境

業界は中程度に分散した状態にあります。DräwerkはEUR 3億3,110万のR&D支出を活用してペンダントダッシュボードにAI診断を統合し、機械的な故障が発生する前に病院技術者に警告を発する予知故障検知を提供しています(draeger.com)。STERISは除染サービスをペンダント販売とバンドルし、年金収益を固定する複数年のサービス契約を締結しています。Hillrom(現在はBaxterの一部)は、外来患者の人間工学的需要に応えるタッチレス制御をサポートする外来手術センター向け電動ブームに注力しています。

中国およびインドの地域挑戦者は、グローバルブランドより25%低い価格でコスト最適化されたペンダントを提供していますが、性能仕様に匹敵するために輸入センサーを組み込むケースが増えています。OxipitやBrainlabなどのテクノロジー企業は、ペンダント搭載の4Kスクリーンに表示される画像診断分析と拡張現実オーバーレイを統合し、ソフトウェア主導の差別化を実現しています。コンポーネントサプライヤーはブルートゥース・ロー・エナジーモジュールを追加し、ペンダントアームが使用データを集中ダッシュボードにブロードキャストできるようにしています。合弁を上回る戦略的パートナーシップが主流であり、2024年後半には大手ペンダントメーカーがクラウド分析企業と提携し、ホスピタルネットワーク全体のダッシュボード統合を6週間以内で実現するリモートアセット管理プラットフォームを共同開発しました。

生物医学エンジニアの不足が稼働時間を脅かしているため、サービス能力が決定要因として台頭しています。ベンダーは地域トレーニングアカデミーを開設して病院スタッフを認定し、メンテナンスを効率化しています。国際入札文書はリモート診断応答時間に基づいて入札を評価するようになり、テレメンテナンスをさらに促進しています。製品の複雑さの増大と相まった競争激化により、平均販売価格は安定して推移すると予想されますが、ソフトウェアサブスクリプション料金の上昇により設置アームあたりのドル価値全体が向上します。そのため、医療ペンダント市場はハードウェアマージン依存からハードウェア・ソフトウェア・サービスの複合モデルへとシフトしています。

医療ペンダント産業リーダー

Drägerwerk AG & Co. KGaA

Steris Plc

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

BeaconMedaes

Novair Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PieX AIは、デジタルウェルネスおよびウェアラブルヘルステック分野への戦略的拡大として、個人向けAI搭載メンタルヘルスペンダントの近日中の発売を発表しました。この革新的なペンダントは、リアルタイム感情センシングと適応型サポート機能を通じてユーザーのメンタルウェルビーイング管理を支援するよう設計されています。PieX AIの独自センシング技術と先進的な基盤AIモデルを活用して、生体計測信号とコンテキストデータを監視し、目立たない個別フィードバックとメンタルヘルス介入を実現します。

- 2024年10月:Vocodiaは、最先端の緊急対応ペンダントの発売をもって医療アラート産業に参入し、ポートフォリオを正式に拡大しました。この戦略的な動きは、個人の安全技術を向上させるために人工知能とコミュニケーションの専門知識を活用するという同社の使命における重要なマイルストーンです。新たに発売されたペンダントはボタンを押すだけで24時間365日の緊急接続を提供し、健康や安全の緊急時にサポートサービスへの即時アクセスを可能にします。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

医療用ペンダント市場は、手術室、集中治療室、内視鏡室、救命救急室に設置され、医療ガス、電力、データ、照明、付属機器を整理するための天井、壁、ブームに取り付けられたユーティリティ供給システムすべてとして評価する。これらの装置は資本設備として扱われ、工場出荷時に米ドルで評価される。

適用除外:携帯型ナースコールペンダントおよび患者装着型アラームボタンはカウントされない。

セグメンテーションの概要

- 製品タイプ別

- 固定ペンダント

- 固定伸縮式ペンダント

- シングルアーム可動ペンダント

- ダブル・マルチアーム可動ペンダント

- 電動ペンダント

- アクセサリーおよびアタッチメント

- 用途別

- 外科手術

- 内視鏡

- 麻酔

- 集中治療室

- 救急・外傷

- 画像診断・放射線

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他の医療施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、ヨーロッパ、アジア太平洋の主要5カ国の生物医学エンジニア、手術室管理者、ICU責任者、調達責任者にインタビューを行った。これらの対話により、現実の買い替えサイクル、平均販売価格、上限負荷の制約、採用のハードルが明らかになり、モデルの仮定を改良し、デスクワーク中に指摘されたデータギャップを埋めることができた。

デスクリサーチ

当社のアナリストはまず、世界保健機関(WHO)の世界医療費データベース、OECDの病床統計、米国FDAの機器登録、Eurostatの病院建築許可、各国の手術件数登録などのオープンソースからベースラインシグナルを収集した。補足的な洞察は、主要ペンダントメーカーの年次報告書や10-K、Tenders Infoの入札通知、Volzaの輸入出荷トレース、業界団体の概要(ECRI、JRC)から得た。有料のデータベース、企業収益についてはD&B Hoovers、プレスフローについてはDow Jones Factivaが、ベンダーのフットプリントのサイズと価格帯の検証に役立った。このリストは例示であり、その他多くの公的記録や業界ノートを事実のクロスチェックのために収集した。

マーケット・サイジングと予測

トップダウンの構築は、国別の外科用および重症患者用のベッド数から始まり、ペンダント普及率と交換間隔を掛け合わせ、次にメーカー出荷の選択的なボトムアップのロールアップとサンプリングされたASP×数量チェックに対してベンチマークされる。主な変数は以下の通り:1)年間手術件数、2)ICUの増床、3)公立病院の資本予算、4)ハイブリッドORの設置、5)ペンダントの寿命の中央値。2030年までの予測は、多変量回帰を用い、単位需要を医療CAPEX成長、手術件数CAGR、医療ガス安全性に関する規制義務にリンクさせる。ボトムアップの小計が±5%を超えて乖離している場合、値はブレンド平均に調整される。

データ検証と更新サイクル

サインオフの前に、結果はバリアンス・スキャン、ピアレビュー、アノマリー・リゾリューションを受ける。モデルは12ヶ月ごとに更新され、大規模な入札や規制の変更など、重要な事象が発生した場合は中間更新が行われる。最終的なアナリストパスにより、顧客は最新の見解を得ることができる。

医療用ペンダントのベースラインが信頼性を約束する理由

発表された数字がしばしば乖離するのは、各社が異なるデバイス・ファミリー、価格帯、リフレッシュ・ケーデンスを選択しているためである。

読者はこれらのレバーを知る資格がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億7,140万米ドル(2025年) | モルドール・インテリジェンス | - |

| 5億8600万米ドル(2024年) | グローバル・コンサルタンシーA | 2023年半ばの為替レートを使用し、ガスコンセントなしで販売される天井サービスブームをバンドル |

| 5億6890万米ドル(2024年) | 業界団体B | ICUの改修が省かれ、病院のスタートアップに依存したため、ベースが切り下げられた。 |

| 2.02億米ドル(2024年) | 業界誌C | 在宅介護用ペンダントアラームと移動式カートをカウントし、範囲を飛躍的に拡大 |

この比較は、スコープクリープと価格差を取り除けば、私たちの規律ある変数選択と年次リフレッシュによって、意思決定者が信頼できるバランスの取れた透明性の高いベースラインが得られることを示している。

レポートで回答される主要な質問

医療ペンダント市場の現在の価値はいくらですか?

市場は2026年にUSD 604.14百万と評価されており、デジタル統合された天井ブームへの需要の高まりにつれて2031年までにUSD 798.02百万に達する見込みです。

どの地域が医療ペンダント市場をリードし、どの地域が最も速く成長していますか?

北米は2025年に31.84%の最大の地域シェアを占め、アジア太平洋は2031年までCAGR 10.25%で最も急成長している地域です。

医療ペンダント市場において最も高い成長を示すセグメントはどれですか?

電動ペンダントシステムは自動化された画像ガイド下ワークフローをサポートするため、製品レベルで最高のCAGR 7.78%を記録しています。

外来施設は製品開発にどのような影響を与えていますか?

外来手術センターはCAGR 8.83%で成長しており、狭い手術室スペースに収まり急速な回転を可能にするコンパクトな電動設計を好んでいます。

ハイブリッド手術室がペンダントメーカーにとって重要な理由は何ですか?

ハイブリッドORは画像診断・ロボット工学・データ配信を統合するペンダントを必要とし、サプライヤーはEMIシールドを備えた低プロファイルマルチアームシステムを発売するようになっています。

市場拡大を遅らせる可能性のある課題は何ですか?

高い初期費用と長い公共部門の調達サイクルが特に新興経済圏での普及を抑制していますが、リースおよびサブスクリプションモデルがこの障壁を緩和しています。

最終更新日: