医療用リニアアクセラレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.55 十億米ドル |

| 市場規模 (2031) | 6.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用リニアアクセラレーター市場分析

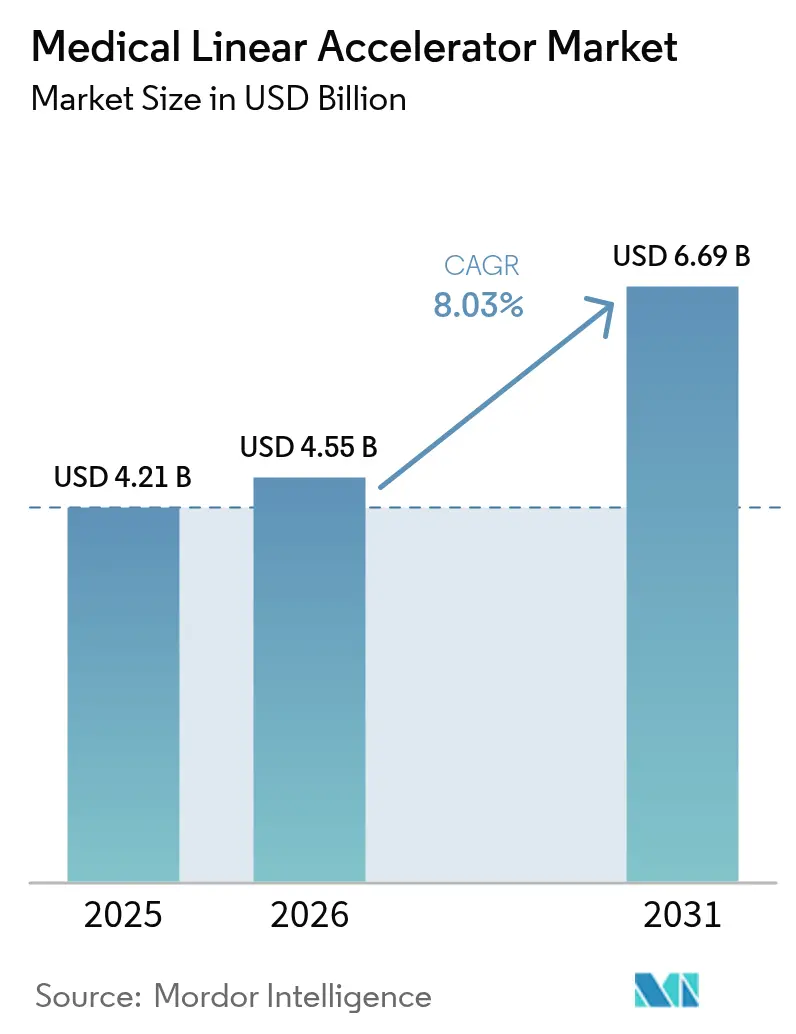

医療用リニアアクセラレーター市場規模は2025年に42億1,000万米ドルと評価され、2026年の45億5,000万米ドルから2031年には66億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは8.03%です。FLASH放射線治療の急速な普及、AI駆動型適応システム、MRIガイドプラットフォームが治療精度を再定義し、ケアの経路を短縮し、対象患者層を拡大しています。世界的ながん罹患率の上昇、政府による体系的な機器更新プログラム、次世代リニアアクセラレーターの商業化が医療用リニアアクセラレーター市場への資本流入を継続的に促進する一方、生物学的誘導放射線治療ベンダーなどの破壊的参入者が競争上の緊張を生み出しています。同時に、部品レベルの供給制約と人材不足が近期の設置率を抑制し、ベンダーはワークフローの自動化とサービスの回復力強化を迫られています。成長機会は、グリーンフィールド設置が成熟市場の更新サイクルを上回るアジア太平洋地域、およびコンパクトなリニアアクセラレーターが地域医療施設に高度な治療をもたらす分散型ケアネットワークにおいて最も顕著に現れています。

レポートの主要ポイント

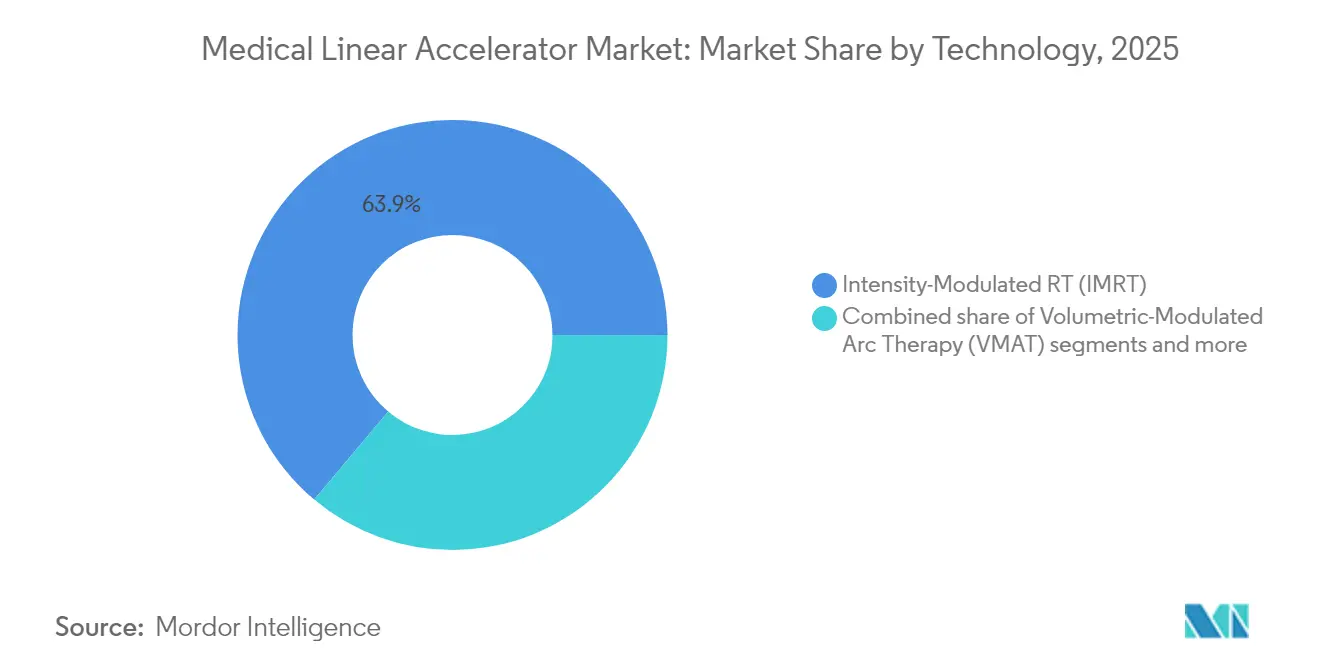

技術別では、強度変調放射線治療が2024年の医療用リニアアクセラレーター市場シェアの64.53%を占め、体積変調アーク治療は2030年までCAGR 8.19%で進展しています。

用途別では、乳がんが2024年の医療用リニアアクセラレーター市場規模の83.12%のシェアを獲得し、肺がんは2025〜2030年にかけてCAGR 8.78%で拡大すると予測されています。

エネルギータイプ別では、高エネルギーシステム(6〜15MeV)が2024年の医療用リニアアクセラレーター市場規模の72.56%のシェアを占め、超高エネルギープラットフォームは2030年までCAGR 9.01%で成長する見込みです。

モダリティ別では、光子ベースのリニアアクセラレーターが2024年の医療用リニアアクセラレーター市場シェアの71.23%を占め、MRIガイドシステムは2030年までCAGR 8.96%で先行しています。

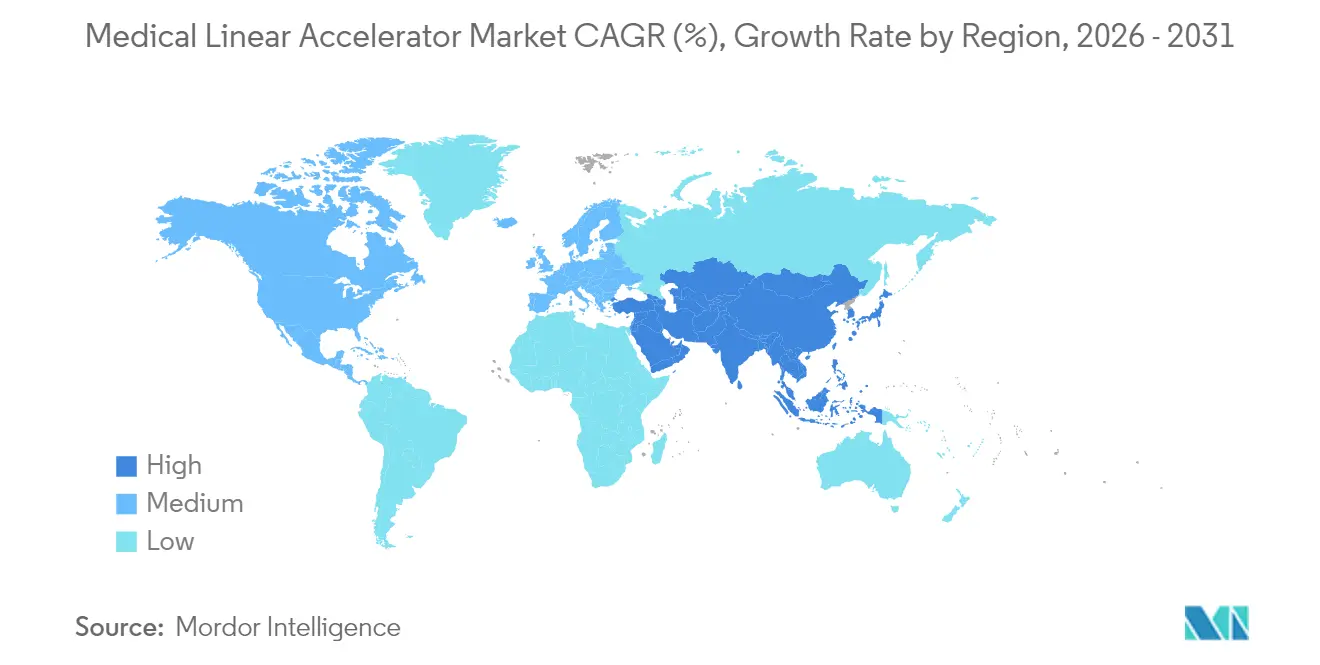

北米が2024年に39.23%の収益貢献で首位を占め、アジア太平洋地域は2030年までCAGR 9.23%で最も速い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用リニアアクセラレーター市場のトレンドとインサイト

促進要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +1.8% | 世界全体、特にアジア太平洋地域および新興市場への影響が最大 | 長期(4年以上) |

| AI対応適応放射線治療の急速な普及 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 政府の資金援助と機器更新サイクル | +1.5% | 世界全体、英国・オーストラリア・カナダへの集中的影響 | 短期(2年以内) |

| 新興経済圏における放射線治療能力の拡大 | +1.0% | アジア太平洋地域中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| FLASH放射線治療対応リニアアクセラレータープラットフォームの商業化 | +0.9% | 北米および欧州連合、早期採用センター | 中期(2〜4年) |

| 分散型がんケア向けコンパクトリニアアクセラレーターの成長 | +0.7% | 世界全体、農村部および医療過疎地域を重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

世界のがん症例は2040年までに42%増加すると予測されており、その70%は放射線治療へのアクセスが依然として深刻に制限されている低・中所得国で発生します。現在の普及率は、アフリカの12億人に対して約380台のリニアアクセラレーターであるのに対し、3億3,100万人の米国人に対しては約4,000台と、医療用リニアアクセラレーター市場における持続的な需要を牽引する格差を浮き彫りにしています。国際機関は現在、放射線治療機器を中核的な介入手段として位置づけ、新興経済圏における投資優先事項を更新から新規設置へと転換しています。この人口動態的な圧力が医療用リニアアクセラレーター市場の長期的な拡大プロファイルを支えています。

AI対応適応放射線治療の急速な普及

AIは現在、輪郭描出、計画立案、治療台上での適応を自動化し、計画時間を最大70%短縮するとともに、人材不足の解消を支援しています。ElektaのAI対応CT-リニアアクセラレーターなどのシステムは、解剖学的変化に応じてビームパラメーターをリアルタイムで調整し、線量適合性を高め、正常組織を温存します。これらの性能向上が、医療用リニアアクセラレーター市場における次世代プラットフォームのプレミアム価格帯へのアップグレードを促進し、価値提案を強化しています。

政府の資金援助と機器更新サイクル

目的を絞った資金援助プログラムが近代化を加速しています。英国の1億3,000万ポンドの放射線治療近代化基金は100台以上の老朽化したシステムを更新し、一括購入により1,710万ポンドを節約しました。オーストラリアのスキームは8〜10年にわたりリニアアクセラレーター1台あたり最大300万米ドルを償還し、予測可能な市場需要を確保しています。これらの政策は発注サイクルを安定させ、MRIガイダンスやFLASH対応などの機能の早期採用を促進しています。

新興経済圏における放射線治療能力の拡大

中国の2021〜2035年医療用同位体計画は国内規模の倍増を目指し、リニアアクセラレーターの調達と同位体生産に向けた予算を投入しています。台湾は現在、2,300万人の住民に対して8つの陽子線治療センターを有しており、先進技術の普及を示す一方で、残存する待機リストの課題を浮き彫りにしています。インドおよびサハラ以南のアフリカにおける同様の不足が、医療用リニアアクセラレーター市場の複数年にわたる成長見通しを後押ししています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | -1.4% | 世界全体、特に新興市場および小規模施設への影響が最大 | 長期(4年以上) |

| 訓練を受けた放射線腫瘍学人材の不足 | -1.1% | 世界全体、北米および欧州での深刻な不足 | 中期(2〜4年) |

| 長期にわたる規制・償還承認のタイムライン | -0.8% | 北米および欧州連合、世界的な波及効果あり | 中期(2〜4年) |

| クライストロン向けRF部品のサプライチェーン混乱 | -0.6% | 世界全体、高エネルギーシステムへの集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびメンテナンスコスト

購入価格は400万米ドルを超え、年間サービスコストは資本支出の10%を上回ることがあり、7年目前後にピークを迎えます。これらの経済的要因は早期更新意欲を制限し、低資源環境での普及を複雑にし、明確な臨床的ニーズにもかかわらず医療用リニアアクセラレーター市場を抑制しています。

訓練を受けた放射線腫瘍学人材の不足

放射線治療士の欠員率は2022年に10.7%に上昇し、さらに悪化すると予測されており、線量測定士の不足は2035年までに年間50人に達する可能性があります。資本設備が利用可能な場合でも、技能不足がボトルネックを生み出し、医療用リニアアクセラレーター市場における能力拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:IMRT優位性がVMAT加速に直面

強度変調放射線治療は2025年に26億9,000万米ドルで医療用リニアアクセラレーター市場規模をリードしました。このセグメントは確立された償還フレームワークと強固な臨床エビデンスの恩恵を受け、乳がん、前立腺がん、頭頸部プロトコルにわたる日常的な使用を確保しています。しかし、IMRTの地位は、回転線量照射により治療時間を2〜4分に短縮してスループット圧力を緩和するVMATによって徐々に侵食されています。VMATは2031年までCAGR 8.10%の見通しを示し、医療用リニアアクセラレーター市場全体を上回っています。

画像誘導放射線治療や定位放射線手術・定位体幹部放射線治療などの新興サブ技術は、患者の利便性と人材最適化に合致した寡分割照射レジメンの強みで成長しています。FLASH放射線治療および生物学的誘導システムの急速な進歩は次の転換点を示していますが、規制上および証拠上のハードルにより、2025年を通じてその合算収益シェアは3%未満に留まっています。したがって、ベンダーのポートフォリオはIMRTからの既存ボリュームを維持しながら、VMATソフトウェアのアップグレードと適応ワークフローへの投資を行うという二重戦略を取っています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:乳がんのリーダーシップが肺がんのイノベーションに挑戦される

乳がん治療は2025年の医療用リニアアクセラレーター市場規模の34億6,000万米ドルを占め、高い疾患有病率と標準化された分割照射スケジュールによって牽引されています。現在リニアアクセラレーターソフトウェアに統合されている深吸気息止め技術が普及をさらに強固にしています。それでも、肺がんの収益はCAGR 8.69%で最も速く増加しており、移動する胸部構造周辺での超精密な線量成形の必要性によって推進されています。

肺および骨の用途に対して承認された生物学的誘導放射線治療は、腫瘍のPET放射線にビーム照射を同期させ、再照射およびステージIVの適応症を拡大しています。前立腺のワークフローはMRIガイダンスを活用して周囲臓器を温存し、適応計画により毒性を低減しています。大腸がんおよび頭頸部治療は、寡分割照射モデルが支払者の承認を得るにつれて着実に普及しています。全カテゴリーにわたり、償還の整合性は総分割数を削減する技術をますます重視しており、この傾向は医療用リニアアクセラレーター市場に恩恵をもたらしています。

エネルギータイプ別:高エネルギーシステムが超高エネルギーの破壊に直面

高エネルギー(6〜15MeV)構成は医療用リニアアクセラレーター市場シェアの72.02%を維持しており、過剰な中性子汚染なしに深部腫瘍に対する汎用性で好まれています。しかし、超高エネルギー電子(VHEE)研究はFLASHに対して優れた深度線量プロファイルを示しており、15MeV超の商業プロトタイプはCAGR 8.88%を見込んでいます。

メーカーは現在、単一ガントリー内に多エネルギーヘッドを提供しており、治療プロトコルの進化に伴い施設に将来性のある経路を提供しています。低エネルギーユニット(6MeV未満)は表在性病変および術中設定に対して存続していますが、その収益シェアはわずかに低下しています。全体として、エネルギーの柔軟性は特に長い資産寿命を求める資本制約のある医療システムにおいて、医療用リニアアクセラレーター市場内での販売ポイントとなっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

モダリティ別:光子優位性がMRIガイドイノベーションに直面

光子ベースのシステムは2025年収益の70.75%を占め、最も広範な治療部位をカバーし、確立された品質保証プロセスをサポートしています。しかし、MRIガイドリニアアクセラレーターはCAGR 8.84%を達成し、CTセットアップマージンを排除してデイリー適応を可能にするリアルタイムイメージングによって勢いを増しています。

電子線装置は全皮膚治療などのニッチな用途に対応し、適応放射線治療スイートはコーンビームCTにAIエンジンを統合してより低コストでMRIの性能に近づいています。FLASH対応設計は、ベンダーが毎秒40Gy以上の線量率を達成するためにガン組立体とビームラインを改造するにつれて登場しています。施設は現在、MRIコイルとシールドの追加コストを毒性低減と比較検討しており、医療用リニアアクセラレーター市場全体の調達基準を形成しています。

地域分析

北米は2025年に市場シェア38.88%を維持しており、強固な医療インフラ、有利な償還フレームワーク、AI搭載適応システムや生物学的誘導放射線治療などの革新的技術の早期採用によって支えられています。この地域は、英国の7,000万ポンドの放射線治療機器プログラムや老朽化したリニアアクセラレーター群を近代化しながら治療能力を拡大するカナダの機器更新イニシアチブに例示される、政府の多大な投資から恩恵を受けています。しかし、アジア太平洋地域は2031年までCAGR 9.08%で最も速く成長する地域として台頭しており、医療インフラの拡大、がん罹患率の上昇、政府支援の技術採用プログラムによって牽引されています。

欧州は、加盟国全体での技術採用を促進する協調的な医療近代化プログラムと規制調和イニシアチブを通じて着実な成長を示しています。この地域のMRIガイドシステムと適応放射線治療への重点は、精密腫瘍学研究と臨床実装におけるリーダーシップを反映しています。南米はがんケアインフラへの目的を絞った投資を通じて新興の可能性を示し、中東・アフリカ地域は医療システムの発展と国際的な技術移転プログラムによって牽引される成長を経験しています。2021〜2035年の開発計画で産業規模の倍増を目標とする中国の核医学拡大は、先進的ながん治療能力に対するアジア太平洋地域のコミットメントを例示しています。台湾が世界最高の粒子線治療施設密度を達成したことはこの地域の技術的洗練度を示していますが、患者の待機リストを含む運営上の課題は、増大する需要を満たすための継続的な能力拡大の必要性を浮き彫りにしています。

競合環境

上位5社が世界収益の半分を占め、医療用リニアアクセラレーター市場内で中程度の集中プロファイルをもたらしています。Siemens HealthineersによるVarianの2024年買収は、従来型リニアアクセラレーターから陽子線治療に至るポートフォリオを生み出し、年間3億ユーロのシナジーを解放し、統合サービス提供を強化しました。ElektaはAI搭載適応CT-リニアアクセラレーターのイノベーションと大規模な新興市場入札で対抗し、AccurayはSRS精密プラットフォームを中心とした集中戦略を活用しています。

RefleXionは生物学的誘導放射線治療を導入し、FDA承認を獲得して生産拡大のために1億500万米ドルを調達しました。このスタートアップのSCINTIXモードは、解剖学ではなく腫瘍生物学に線量照射を結びつけることで従来のパラダイムに挑戦しています。ViewRayの破産は資本集約的なハードルを示していますが、そのIPは大手プレーヤーがMRI能力を求めるにつれて統合を触媒する可能性があります。特にクライストロンと高精度ベアリングのサプライチェーン回復力が、デュアルソーシングと予測保全が差別化要因として台頭する中、ベンダー選定にますます影響を与えています。

顧客の購買基準は適応性、AI自動化、サービス稼働率を中心に収束しています。ベンダーはソフトウェアライセンスとトレーニングをバンドルして人材不足を補い、マネージド機器サービスが資本支出を運営費に転換しています。発展途上市場では、ターンキーバンカーソリューションと組み合わせたコンパクトユニットが、一線都市以外に拡大する病院ネットワークに訴求しています。全体として、競争は医療用リニアアクセラレーター市場内で臨床的有効性、運営効率、経済的柔軟性の提供を中心に展開しています。

医療用リニアアクセラレーター産業リーダー

Accuray Inc.

Shinva Medical Instruments Co. Ltd.

Elekta

ViewRay, Inc.

Panacea Medical Technologies Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Salem Healthは、640万米ドルの放射線機器が旧型機器よりも性能が劣るとして、RefleXionに対して訴訟を提起しました。同社は2024年12月に、この技術が臨床展開の準備ができていなかったことを認めています。

- 2025年5月:Hartford HealthCareは、コネチカット州初のVarian Ethos放射線治療システムと適応インテリジェンス機能を備えたフェアフィールドがんセンターを開設し、臨床現場におけるAI搭載適応放射線治療プラットフォームの継続的な拡大を示しました。

世界の医療用リニアアクセラレーター市場レポートの調査範囲

レポートの調査範囲によると、医療用リニアアクセラレーターは高エネルギーX線を使用し、腫瘍の形状に合わせて腫瘍を破壊しながら正常細胞を温存します。外部放射線治療に一般的に使用されています。

医療用リニアアクセラレーター市場は、製品タイプ、治療タイプ、地域別にセグメント化されています。市場は製品タイプに基づいて専用リニアアクセラレーターと非専用リニアアクセラレーターにセグメント化されています。治療タイプに基づいて、市場は強度変調放射線治療、体積変調アーク治療、画像誘導放射線治療、定位放射線手術・定位体幹部放射線治療にセグメント化されています。レポートはまた、異なる地域の主要国における医療用リニアアクセラレーター市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 強度変調放射線治療(IMRT) |

| 体積変調アーク治療(VMAT) |

| 画像誘導放射線治療(IGRT) |

| 定位放射線手術・定位体幹部放射線治療 |

| その他 |

| 乳がん |

| 肺がん |

| 前立腺がん |

| 大腸がん |

| 頭頸部がん |

| その他のがん |

| 低エネルギー(6MeV未満) |

| 高エネルギー(6〜15MeV) |

| 超高エネルギー(15MeV超) |

| 光子ベースのリニアアクセラレーター |

| 電子ベースのリニアアクセラレーター |

| MRIガイドリニアアクセラレーター |

| 適応放射線治療システム |

| FLASH対応リニアアクセラレーター |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別(金額、百万米ドル) | 強度変調放射線治療(IMRT) | |

| 体積変調アーク治療(VMAT) | ||

| 画像誘導放射線治療(IGRT) | ||

| 定位放射線手術・定位体幹部放射線治療 | ||

| その他 | ||

| 用途別(金額、百万米ドル) | 乳がん | |

| 肺がん | ||

| 前立腺がん | ||

| 大腸がん | ||

| 頭頸部がん | ||

| その他のがん | ||

| エネルギータイプ別(金額、百万米ドル) | 低エネルギー(6MeV未満) | |

| 高エネルギー(6〜15MeV) | ||

| 超高エネルギー(15MeV超) | ||

| モダリティ別(金額、百万米ドル) | 光子ベースのリニアアクセラレーター | |

| 電子ベースのリニアアクセラレーター | ||

| MRIガイドリニアアクセラレーター | ||

| 適応放射線治療システム | ||

| FLASH対応リニアアクセラレーター | ||

| 地域別(金額、百万米ドル) | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

医療用リニアアクセラレーター市場の現在の価値はいくらですか?

医療用リニアアクセラレーター市場規模は2026年に45億5,000万米ドルです。

市場は2031年までにどのくらいの速さで成長すると予想されますか?

収益はCAGR 8.03%で増加し、2031年までに66億9,000万米ドルに達すると予測されています。

最も速く成長している技術セグメントはどれですか?

体積変調アーク治療は2031年までCAGR 8.10%で拡大すると予測されています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

がん罹患率の上昇、治療インフラへの政府投資、一括調達プログラムがアジア太平洋地域の設置においてCAGR 9.08%を牽引しています。

新しいリニアアクセラレーターの採用を制限する可能性のあるボトルネックは何ですか?

高い資本コスト、クライストロンのサプライチェーン制約、訓練を受けた放射線腫瘍学専門家の不足が、強い需要にもかかわらず展開を遅らせる可能性があります。

ベンダーはどのように人材不足に対処していますか?

ベンダーはAI対応適応計画とサービスバンドルを統合して日常業務を自動化し、計画時間を短縮し、人員不足を補うためのリモートサポートを提供しています。

最終更新日: