間質性膀胱炎治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

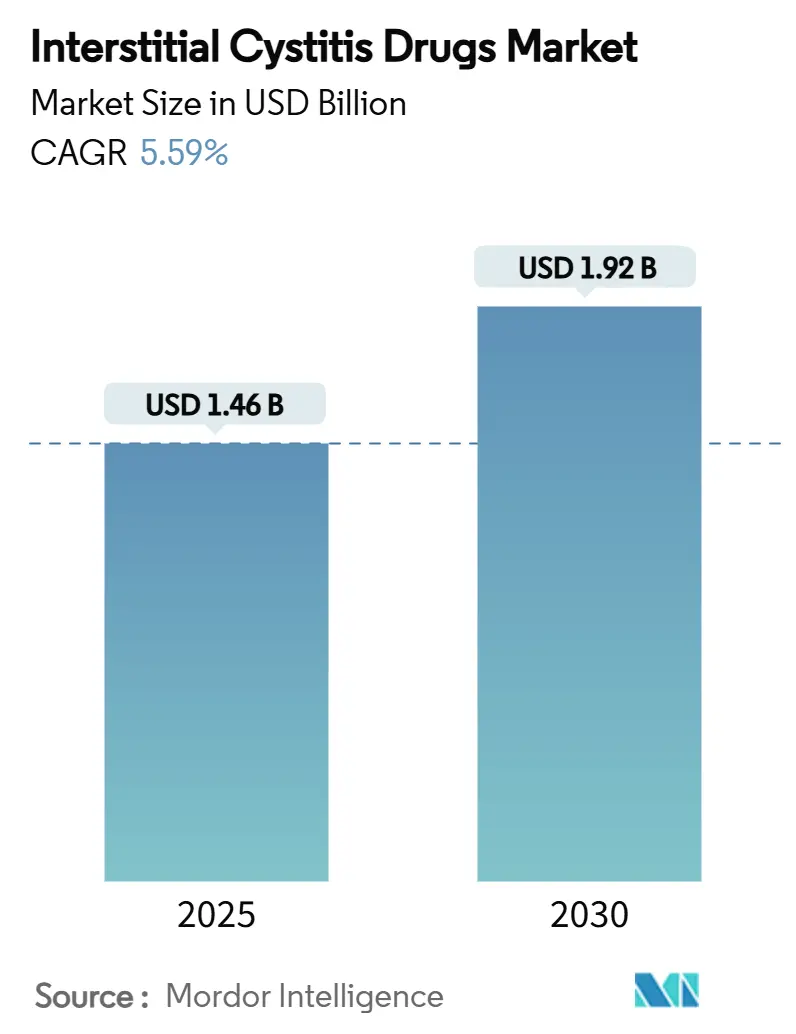

| 市場規模 (2025) | 1.46 十億米ドル |

| 市場規模 (2030) | 1.92 十億米ドル |

| 成長率 (2025 - 2030) | 5.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる間質性膀胱炎治療薬市場分析

間質性膀胱炎治療薬の市場規模は2025年に14億6,000万米ドルであり、2030年には19億2,000万米ドルに達すると予測され、同期間において5.59%のCAGRで拡大します。この拡大は、間質性膀胱炎/膀胱痛症候群(IC/BPS)の診断認知の広がり、バイオマーカーガイドプロトコルの普及深化、および新規膀胱内製剤に対する償還の着実な改善を反映しています。経口療法は依然として大多数の患者にとって第一選択肢ですが、ペントサンポリサルフェートに関する安全性警告の増加により、薬剤を膀胱に直接送達する代替療法への臨床的関心が加速しています。神経調節薬の研究は有意な疼痛軽減を示しており、単なる症状抑制から尿路上皮バリア障害および調節不全の神経シグナル伝達を修正する療法へのシフトを促しています。[1]Tadeja Kuret、「間質性膀胱炎/膀胱痛症候群の血清および尿由来バイオマーカーの対応」、PLoS ONE、journals.plos.org 地域別では、北米が早期段階の臨床インフラを背景に採用をリードしており、アジア太平洋地域は日本と韓国が膀胱内ジメチルスルホキシドを承認し泌尿器科専門医療の能力を拡大する中で最も急速に進展しています。競争環境は依然として断片化していますが、大手製薬企業は膀胱内での薬物滞留時間を延長できる独自デバイスまたはポリマープラットフォームを提供する買収候補を探索しています。

主要レポートのポイント

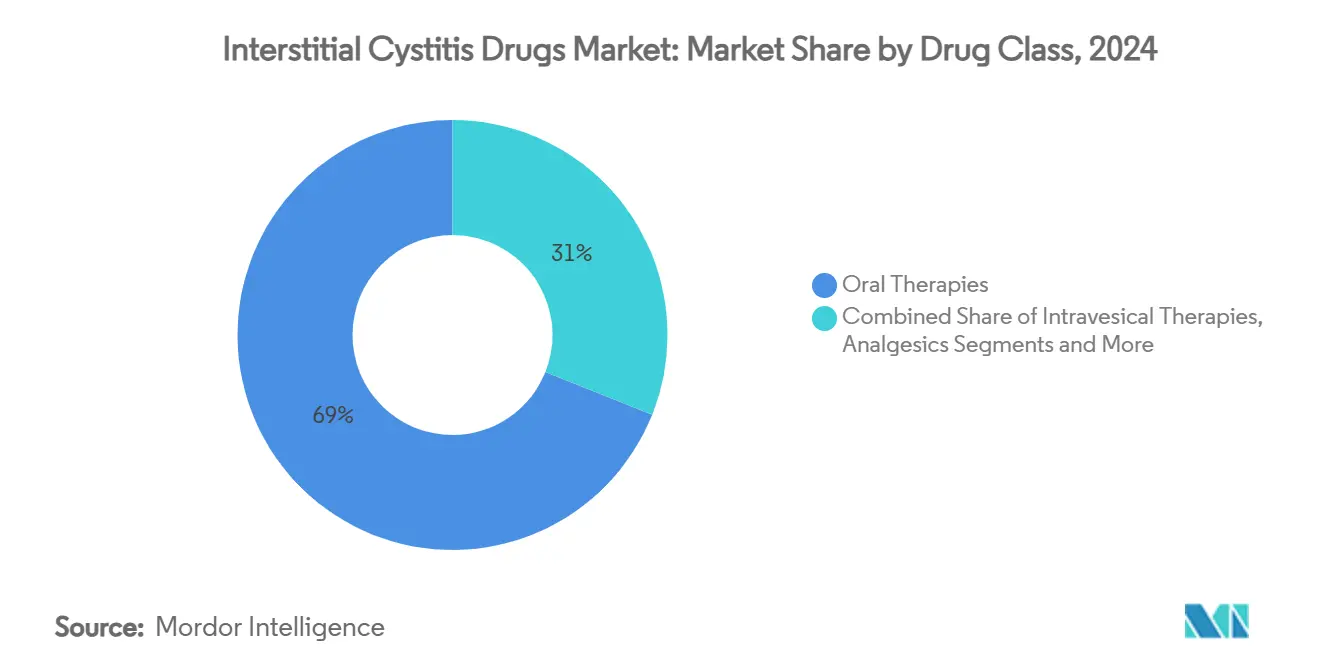

- 薬剤クラス別では、経口療法が2024年の間質性膀胱炎治療薬市場シェアの68.96%を占め、一方で膀胱内療法は2030年までに最速の8.48% CAGRを記録すると予測されています。

- 投与経路別では、経口製品が2024年の収益の72.34%を獲得し、膀胱内システムは2030年までに8.62% CAGRで拡大すると予測されています。

- 製剤タイプ別では、カプセルおよび錠剤が2024年の間質性膀胱炎治療薬市場規模の63.54%を占め、ゲルおよびリポソーム形式は2030年まで年率7.89%で成長すると見込まれています。

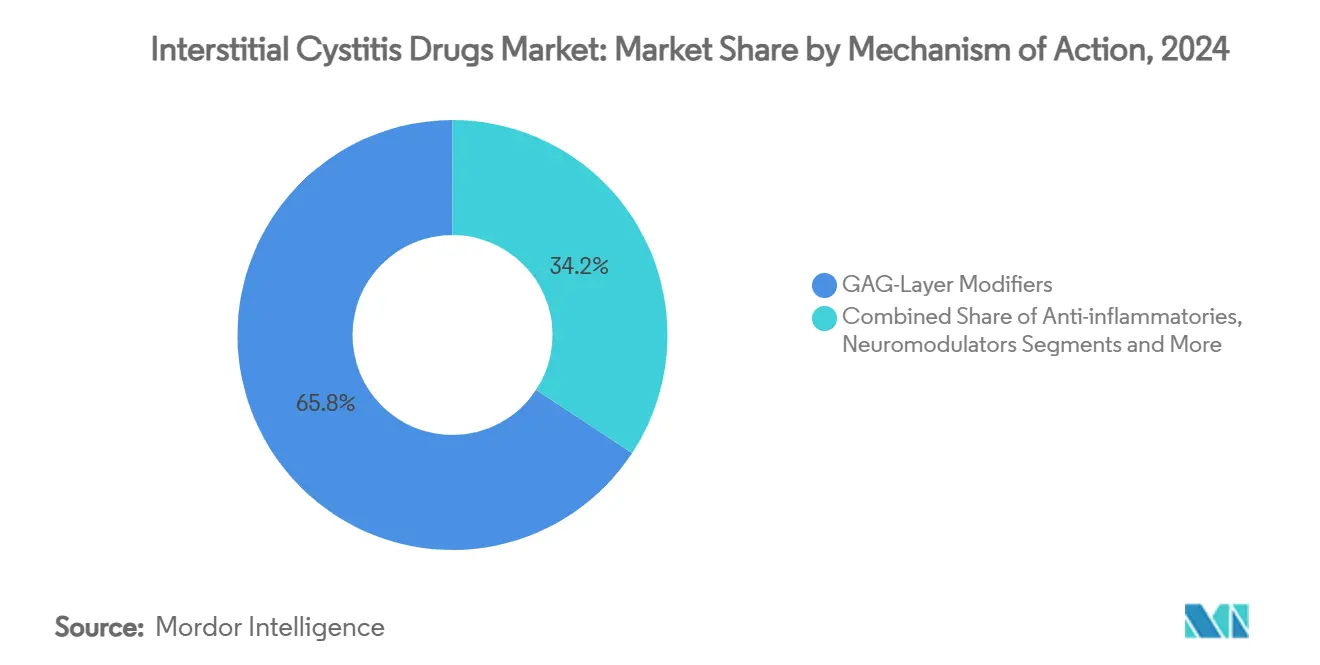

- 作用機序別では、GAG層修飾薬が2024年の間質性膀胱炎治療薬市場シェアの65.76%を支配し、神経調節薬は予測期間において8.13% CAGRを達成する見通しです。

- 流通チャネル別では、病院薬局が2024年の収益の42.36%を占め、オンライン薬局は2030年まで9.72% CAGRで上昇すると予測されています。

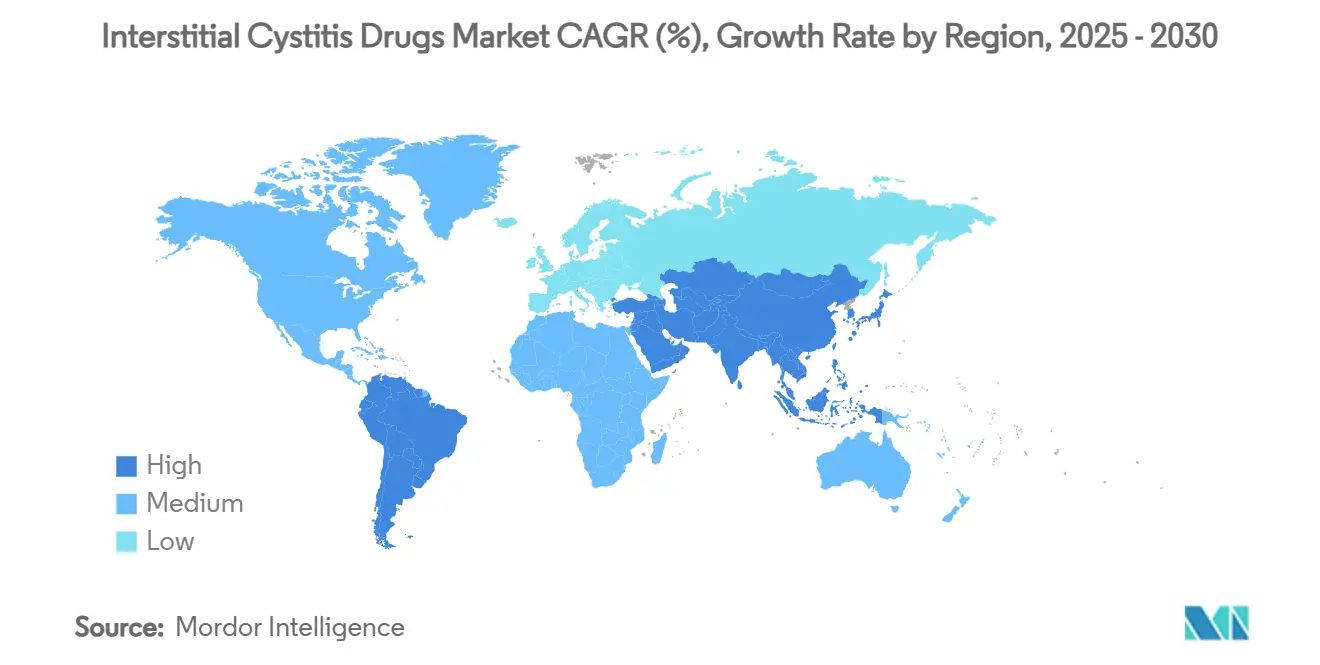

- 地域別では、北米が2024年の売上の47.61%を占め、アジア太平洋地域は2030年まで7.86% CAGRを達成する見込みです。

世界の間質性膀胱炎治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IC/BPSの有病率の上昇 | +1.2% | 世界規模、北米および欧州で高い | 長期(4年以上) |

| FDA承認および適応拡大 | +0.8% | 北米が中核、EUおよびアジア太平洋地域への波及 | 中期(2〜4年) |

| 女性高齢者人口の増加 | +0.9% | 世界規模、先進国市場に集中 | 長期(4年以上) |

| 膀胱内技術の採用拡大 | +1.1% | 北米およびEUが中核、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| ナノキャリア膀胱内製剤 | +0.7% | 世界規模、学術センターでの早期採用 | 長期(4年以上) |

| デジタル膀胱日誌の償還経路 | +0.4% | 北米および一部のEU市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

間質性膀胱炎および膀胱痛症候群の有病率の上昇

疾患認知の向上により、泌尿器科医が診断の早期段階でハンナー型と非ハンナー型を区別するバイオマーカーパネルを活用するにつれ、治療対象患者数が増加しています。最近の研究では、血清および尿中のMMP9が症状の重症度および治療反応と直接相関することが示されており、医師がより早期に標的介入を開始できるようになっています。かつてIC/BPSを除外診断として扱っていた医療システムは、骨盤痛専門医が配置された専用ケアパスウェイを導入するようになり、経口および膀胱内薬剤の処方量を押し上げています。早期診断はまた、若年コホートにおける新規確認症例の割合を高め、患者一人当たりの生涯治療価値を強化しています。これらの変化は、間質性膀胱炎治療薬市場のすべての薬剤クラスにおける基礎需要の構造的上昇を総体的に支えています。

PPS・パイプライン薬のFDA承認および適応拡大

規制の明確化により開発タイムラインが短縮されています。米国食品医薬品局(FDA)の2024年BCG非応答性膀胱疾患に関するガイダンスは、IC/BPS試験に適用しやすい試験エンドポイントを概説しており、フェーズIIに参入する膀胱内システムの経路を容易にしています。Johnson & JohnsonのTAR-200ゲムシタビンプラットフォームへのブレークスルー指定は、革新的な送達メカニズムに対する当局の意欲を示しており、一方で国立糖尿病・消化器・腎臓病研究所(NIDDK)のマイクロバイオーム駆動研究への資金拡大は、神経免疫経路を標的とする探索的プログラムを促進しています。[2]国立糖尿病・消化器・腎臓病研究所、「間質性膀胱炎の臨床試験」、niddk.nih.gov 明確なガイダンスと迅速審査は商業リスクを低下させ、間質性膀胱炎治療薬市場全体への投資を促進しています。

女性高齢者人口の増加

先進国経済における高齢化人口動態は、IC/BPSを引き起こすエストロゲン欠乏性尿路上皮機能障害の着実な増加をもたらしています。疫学的分析では、65歳以上の女性が最も高い発症率を示しており、GAG層補充薬に対する長期的な需要を強化しています。平均寿命の延長は数十年にわたる治療期間をもたらし、アドヒアランスと安全性を最重要事項としています。泌尿器科疾患に対するメディケアの適用拡大はコスト障壁の軽減に寄与していますが、プレミアム製剤の償還は依然として不均一です。この人口動態の急増は、予測期間を通じて間質性膀胱炎治療薬市場の基礎量を強化します。

膀胱内薬物送達技術の採用拡大

持続放出型膀胱内プラットフォームは、全身療法と比較して優れた膀胱組織への曝露と症状緩和を実証しています。架橋グリコサミノグリカンGLX-100は膀胱壁に付着し、従来の溶液よりも長い滞留時間を維持しており、フェーズ1bデータでは疼痛および切迫感の有意な軽減が示されています。系統的レビューにより、膀胱内ジメチルスルホキシドおよびヒアルロン酸が難治性IC/BPS症例において経口薬よりも高い奏効率をもたらすことが確認されています。泌尿器科看護師向けのトレーニングプログラムおよびカテーテル対応外来施設への投資が手技的障壁を低下させ、三次医療センター全体での採用を加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PPS関連色素性黄斑症の警告 | -0.6% | 世界規模、米国およびEUで最も高い認知度 | 短期(2年以内) |

| 高い治療費および限定的な保険適用 | -0.9% | 世界規模、米国で最も深刻 | 中期(2〜4年) |

| 製造物責任訴訟リスク | -0.4% | 主に北米 | 中期(2〜4年) |

| 医療提供者間の診断の不均一性 | -0.7% | 世界規模、新興市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PPS関連色素性黄斑症の安全性警告

長期的なペントサンポリサルフェートへの曝露は不可逆的な網膜色素変化と関連しており、FDAはElmiron服用中のすべての患者に対してベースラインおよび定期的な眼科検査を義務付けました。臨床医は慢性使用者を膀胱内ヒアルロン酸またはDMSOに切り替えることが増えており、ガイドライン主導の監視期間中に経口PPS量が減少しています。安全性監視の強化により検査コストが増加し、支払者の償還意欲を低下させ、主要な経口療法セグメントの短期的な成長を抑制しています。

高い治療費および限定的な保険適用

保険プランが薬剤を除外またはティアシフトする場合、経口PPSの自己負担費用は依然として月額400米ドルを超え、多くの慢性疼痛患者にとって障壁となっています。膀胱内注入はカテーテル用品に加えて手技料が発生し、米国では6週間のコースで総費用が2,000米ドルを超えます。事前承認の障壁は未治療期間を長引かせ、患者の脱落を招きます。後発品の広範な参入がなければ、間質性膀胱炎治療薬市場は2020年代半ばまで中程度の需要抑制に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:膀胱内イノベーションが経口優位に挑戦

経口ペントサンポリサルフェートは2024年の間質性膀胱炎治療薬市場収益の68.96%を牽引し、独自のFDA適応と便利な1日1回投与から恩恵を受けました。しかし、安全性に関連した投与中止が増加しており、医師は膀胱内ジメチルスルホキシドおよびヒアルロン酸へと移行しており、これらは合わせて2030年まで8.48% CAGRを記録すると予測されています。難治性ハンナー型症例において70%の奏効率を確認した日本のリアルワールドデータを背景に、膀胱内溶液の間質性膀胱炎治療薬市場規模は拡大すると予測されています。アミトリプチリン、バクロフェン、ガバペンチンを組み合わせた配合ゲルは、寛解を延長し麻薬依存を制限するために設計された多機序製品の例です。経口代替薬の追求は続いていますが、臨床的な勢いは現在、全身曝露を抑制しながら高い局所濃度を送達する膀胱指向型アプローチに傾いています。

第二選択鎮痛薬およびNSAIDsは依然として適応外で広く処方されていますが、単価が低く治療サイクルが短いため、全体収益への貢献は限定的です。チペルカストなどの免疫標的型治験薬は、慢性膀胱炎症に関与する線維化経路を標的とする後期パイプラインに貢献しています。投資家は、経口および膀胱内レジメンの統合により、累積ステロイド曝露を制限しながら生活の質スコアを改善するステップアップ療法アルゴリズムが可能になると期待しています。

投与経路別:膀胱内システムが臨床的受容を獲得

経口経路は2024年の支出の72.34%を占め、Elmironおよび患者の広範な親しみやすさに支えられています。しかし、膀胱への直接注入がより迅速な症状緩和と優れた長期管理をもたらすという証拠が増加しており、膀胱内システムは2030年まで8.62%という最速の成長軌道を示しています。注射用トリアムシノロンはハンナー病変患者において92.9%の疼痛改善を実証しており、従来の選択肢が奏効しない患者のニッチを開拓しています。経皮プログラムは初回通過代謝を回避するための浸透促進剤を活用していますが、限られたデータが現時点での採用を制限しています。

拡大する外来泌尿器科ネットワークがカテーテルベースの療法に対応する一方、スウェーデンとカナダで試験的に実施されている在宅自己注入プログラムは、ケアを分散化する将来の機会を示唆しています。経験が蓄積されるにつれ、実践的な泌尿器科医は患者の治療過程においてより早期に膀胱内薬剤を位置づけるようになり、間質性膀胱炎治療薬市場全体における経口単剤療法の歴史的優位性を侵食しています。

製剤タイプ別:先進的送達システムがイノベーションを牽引

カプセルおよび錠剤は2024年に63.54%のシェアを占め、補助的NSAIDsとともに経口PPSの定着を反映しています。しかし、ゲルおよびリポソーム製剤は膀胱表面への付着と制御放出により投与間隔を月次または四半期ごとのスケジュールに延長できることから、7.89% CAGRで進展しています。[3]Y. Huang、「膀胱内リポソーム治療」、ncbi.nlm.nih.gov TAR-200スタイルの薬物溶出インサートを含むデバイスベース注入の間質性膀胱炎治療薬市場シェアは現在小さいですが、ピボタル試験の完了に伴い2030年までに5%を超えると予測されています。

溶液形式は調製と投与が容易なため病院での使用が主流です。しかし、GLX-100などの架橋GAGポリマーは流体力学的ストレス下で優れた付着性を示しており、初期のヒトデータでは2回の注入後に持続的な症状軽減が明らかになっています。ナノテクノロジーは、単一のキャリアシステムに抗炎症、抗菌、抗酸化特性を組み合わせた全く新しいクラスの粒子を生み出しており、治療への期待を再形成する可能性のある多モード製剤への道を開いています。

作用機序別:神経調節が成長ドライバーとして台頭

GAG層修飾薬は2024年の収益の65.76%を獲得し、疾患管理におけるバリア修復の中心的役割を確認しました。しかし、神経調節薬は最も急速に進展しており、難治性コホートにおける仙骨神経調節後の疼痛スコアの中央値が8から3に低下したデータに支えられています。抗炎症性生物製剤は投与の複雑さと検証済み標的の欠如により遅れをとっていますが、BAFFおよびIL-17の上昇は将来の免疫指向型薬剤の可能性を示唆しています。

スノビノップのノシセプチン/オルファニンFQ受容体への関与は、経口の利便性と中枢性疼痛経路の再調整を組み合わせることを目指したフェーズIb試験中の新世代低分子神経調節薬の例です。機序の多様性が広がるにつれ、バリア修復と神経または免疫調節を組み合わせた併用レジメンが標準となる可能性があり、間質性膀胱炎治療薬市場内でのセグメントの持続的なリーダーシップを確立しています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2024年の売上の42.36%を生み出し、膀胱内薬剤および注射用コルチコステロイドの手技連動調剤によるものです。小売店は安定した慢性処方を取り扱っていますが、患者が目立たない注文と定期購入割引を求めてオンラインに移行するにつれてシェアが侵食されています。オンライン薬局は、遠隔医療プラットフォームが電子診察、電子処方、玄関先配送を統合した慢性ケアサービスとして提供する中、流通ティアの中で最高となる9.72% CAGRを記録すると予測されています。

デジタルリフィルリマインダーと自動保険査定が処方放棄を軽減し、試験的プログラムではアドヒアランスを80%以上に引き上げています。規制当局はコールドチェーン検証と本人確認の標準化に向けて動いており、生物製剤や特殊製剤が患者直送チャネルを通じて流通する道を開いています。電子商取引の規範が成熟するにつれ、間質性膀胱炎治療薬市場は従来の実店舗薬局から相当量を移行させるという小売医薬品の広範なトレンドを反映する可能性が高いです。

地域分析

北米は確立された償還制度、密な泌尿器科ネットワーク、およびプライマリケア提供者の高い認知度を背景に、2024年の収益の47.61%を占めました。米国だけで地域需要の4分の3以上を占め、その支払者環境は製品発売の順序に大きな影響を与えています。カナダの2025年国家ガイドラインはハンナー病変に対する早期膀胱内療法を支持しており、採用をさらに拡大するはずです。成熟市場であるにもかかわらず、生物製剤および神経調節薬の発売がプレミアム価格を伴うことから、この地域は依然として相当な絶対的成長に貢献しています。

欧州は規模は大きいものの、より緩やかな採用で続いています。国レベルの償還規則の不均一性がアクセスのパッチワークを生み出していますが、ビベグロンの過活動膀胱(OAB)承認に示されるように、欧州医薬品庁(EMA)の新規泌尿器科薬に対する進歩的な姿勢は追加のIC/BPS申請への受容性を示しています。ドイツと北欧諸国が処方密度をリードしており、中央・東欧は予算制約の中で遅れをとっています。欧州泌尿器科学会(EAU)の下での治療ガイドラインの継続的な整合化により、2027年以降にアクセスのギャップが縮小すると期待されています。

アジア太平洋地域は7.86% CAGRで最も急速に成長している地域です。日本の2024年における膀胱内DMSOの承認は病院での手技の急増を触媒し、国内企業が西洋のGAG製剤のライセンス取得を促しました。韓国は仙骨神経調節に対する保険適用を拡大し、採用を改善しています。中国は低い基盤から出発しているものの、主要都市に泌尿器科専門クリニックを展開しており、配合ゲルに関する規制の明確化が改善されれば多国籍企業にとって肥沃な土壌を生み出しています。インドの民間病院チェーンはオンライン薬局の調剤を統合した遠隔泌尿器科サービスを試験的に実施しており、デジタルリープフロッグモデルが実店舗の制約を回避できることを示しています。

ラテンアメリカおよび中東・アフリカは合わせて小さなシェアを保有していますが、ニッチな可能性を提供しています。ブラジルのANVISAはヒアルロン酸注入の申請書類を審査中であり、地域の流通業者は民間市場への参入準備を進めています。サウジアラビアとアラブ首長国連邦が主導する湾岸協力会議(GCC)諸国は、三次女性医療への広範な投資の一環としてプレミアム神経調節に対する需要の高まりを示しています。一方、サハラ以南アフリカでは診断の不均一性と限られた支払者予算が当面の見通しを抑制しており、多国間援助プログラムが骨盤痛管理を優先するまで普及は遅れる可能性が高いです。

競争環境

間質性膀胱炎治療薬市場は中程度に断片化した状態が続いています。JanssenのElmironはブランド認知度を享受していますが、眼の安全性懸念による使用減少に対して脆弱です。対抗策として、Janssenは全身曝露を低減するための次世代カプセルコーティングを探索しています。Johnson & JohnsonはTAR-200のデバイスノウハウを活用して腫瘍学を超えた慢性膀胱痛への多角化を図っており、機械的薬物送達への大型製薬企業の関心を示しています。

GlycologixやVaneltixなどのバイオテクノロジー参入企業は、従来のGAG溶液に挑戦する架橋ポリマーおよび粘膜付着性ゲルを追求しています。Imbrium Therapeuticsのスノビノップは、第一選択療法を再定義しようとする神経中心型パイプラインの例です。学術系スピンアウト企業は酸化セリウムナノ粒子を活用して単一薬剤に抗酸化ストレスおよび抗炎症効果を組み合わせていますが、知的財産ポートフォリオは依然として初期段階です。一方、デジタルヘルス企業は薬局給付管理会社と提携して膀胱日誌アプリからのデータを活用し、薬剤を直接販売するのではなく付加価値のあるアドヒアランスプラットフォームの構築を目指しています。

M&Aはすでに統合の兆しを示しており、過去18ヶ月間に2社の中規模専門製薬企業がナノキャリア送達特許を持つ泌尿器科特化型スタートアップを買収しました。大手後発品メーカーは、最終的なPPS特許満了を見越して価格・数量戦略での参入を期待しながら動向を注視しています。全体として、デバイス対応送達と分子イノベーションの相互作用が競争の賭けを再定義しており、予測期間を通じてシェアポジションの大幅な再編が示唆されています。

間質性膀胱炎治療薬業界のリーダー企業

Johnson & Johnson

Teva Pharmaceutical Industries

Endo Inc

Viatris

Kyorin Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:GlycologixはAUA 2025年次総会においてGLX-100のフェーズ1bデータを発表すると発表しました。

- 2025年3月:Imbrium TherapeuticsはIC/BPSに対するスノビノップを評価するフェーズ1b試験の最終患者訪問を完了しました。

- 2024年12月:Vaneltix PharmaはIC/BPS治療におけるAlenuraを研究するVNX001-110試験を開始しました。

世界の間質性膀胱炎治療薬市場レポートの範囲

| 経口療法 |

| 膀胱内療法 |

| 鎮痛薬/NSAIDs |

| その他 |

| 経口経路 |

| 膀胱内経路 |

| その他(注射、経皮) |

| カプセル/錠剤 |

| 溶液 |

| ゲル/リポソーム |

| デバイスベース注入 |

| GAG層修飾薬 |

| 抗炎症薬 |

| 神経調節薬 |

| 免疫療法/その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | 経口療法 | |

| 膀胱内療法 | ||

| 鎮痛薬/NSAIDs | ||

| その他 | ||

| 投与経路別 | 経口経路 | |

| 膀胱内経路 | ||

| その他(注射、経皮) | ||

| 製剤タイプ別 | カプセル/錠剤 | |

| 溶液 | ||

| ゲル/リポソーム | ||

| デバイスベース注入 | ||

| 作用機序別 | GAG層修飾薬 | |

| 抗炎症薬 | ||

| 神経調節薬 | ||

| 免疫療法/その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. 間質性膀胱炎治療薬の現在の市場規模はどのくらいですか?

市場は2025年に14億6,000万米ドルと評価されており、2030年までに19億2,000万米ドルに達すると予測されています。

2. 現在収益をリードしている薬剤クラスはどれですか?

ペントサンポリサルフェートが主導する経口療法が2024年の収益の68.96%を占めました。

3. 膀胱内療法が経口薬よりも急速に成長しているのはなぜですか?

より高い膀胱内濃度を送達し、より優れた症状緩和を示し、全身性副作用を回避することで、8.48% CAGRの見通しを牽引しています。

4. 最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、日本と韓国が膀胱内薬剤の償還を拡大する中、7.86% CAGRで拡大すると予測されています。

最終更新日: