ヘルスケアバイオコンバージェンス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 153.21 十億米ドル |

| 市場規模 (2030) | 220.56 十億米ドル |

| 成長率 (2025 - 2030) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアバイオコンバージェンス市場分析

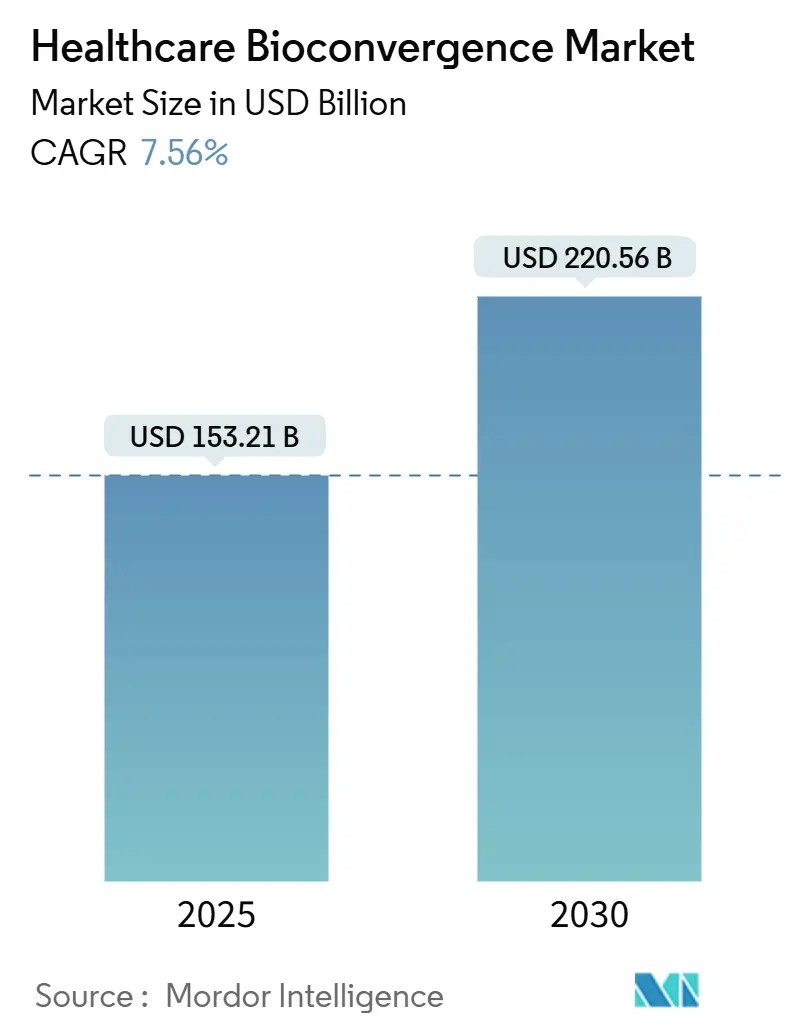

ヘルスケアバイオコンバージェンス市場規模は2025年に1,532億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.56%で成長し、2030年までに2,205億6,000万米ドルに達すると予測されています。

人工知能、ナノテクノロジー、および半導体プラットフォームとの生物システムの統合が進むことで、創薬タイムラインが短縮され、遠隔医療の能力が拡大しています。チップメーカーと医薬品開発企業のクロスセクター連携により、小型診断機器、埋め込み型治療デバイス、およびリアルタイムで投与量を個別化する適応型ソフトウェアが実現しています。コンビネーション製品に関する初期規制フレームワーク、3Dバイオプリンティング消耗品のコスト低下、および合成生物学に対するベンチャーキャピタル支援の成熟化が需要をさらに強化しています。これらの要因が相まって、ヘルスケアバイオコンバージェンス市場は、先進的アナリティクス、バイオエレクトロニクス、および精密医療インフラへの年間支出において持続的な二桁成長を遂げる位置づけにあります。

主要レポートのポイント

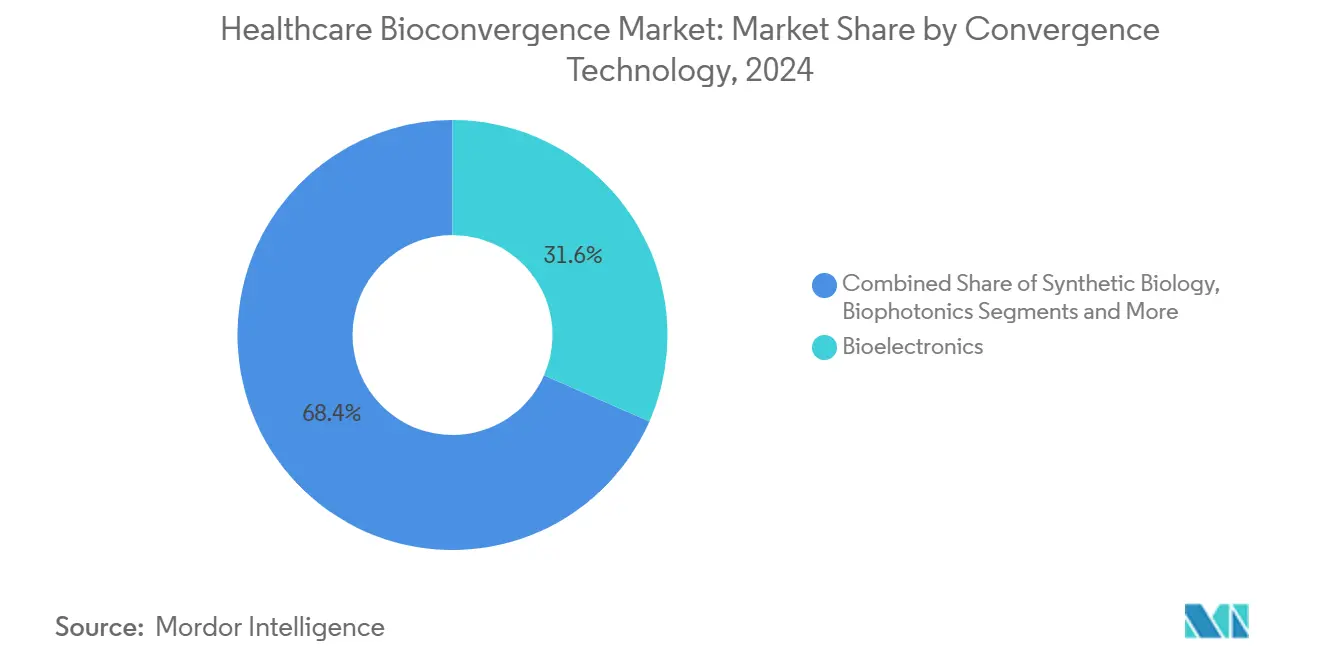

- コンバージェンス技術別では、バイオエレクトロニクスが2024年のヘルスケアバイオコンバージェンス市場シェアの31.58%を占めました。3Dバイオプリンティングおよび組織工学は2030年にかけてCAGR 10.37%で拡大しています。

- 用途別では、診断・画像診断が2024年のヘルスケアバイオコンバージェンス市場規模の27.88%を占め、再生医療および組織工学がCAGR 11.38%で2030年まで成長をリードしています。

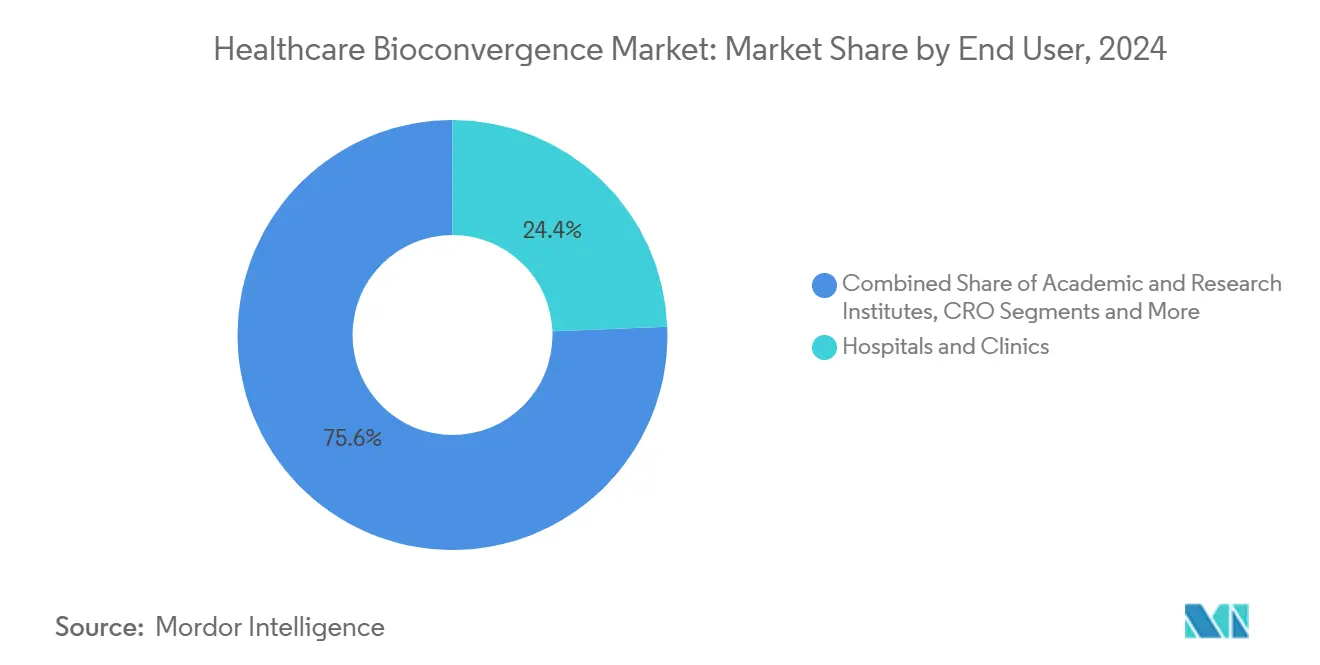

- エンドユーザー別では、病院・クリニックが2024年のヘルスケアバイオコンバージェンス市場規模の24.39%の収益シェアを占め、デジタルヘルスおよびメドテック企業が2030年にかけてCAGR 11.88%で前進しています。

- 治療領域別では、腫瘍学が2024年のヘルスケアバイオコンバージェンス市場規模の41.22%のシェアで支配的であり、神経学が2030年までCAGR 9.49%で最速の拡大を記録しています。

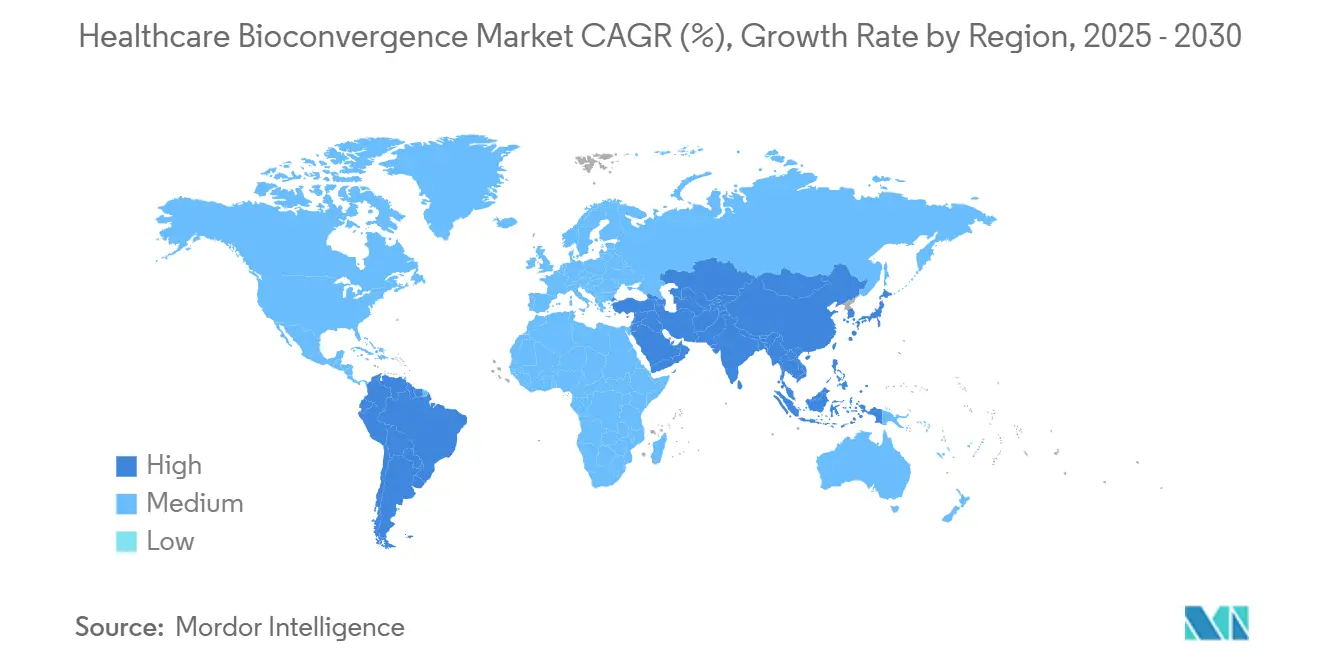

- 地域別では、北米が2024年のヘルスケアバイオコンバージェンス市場の38.35%を占め、アジア太平洋地域が2025年から2030年にかけて最高のCAGR 9.72%を記録すると予測されています。

グローバルヘルスケアバイオコンバージェンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と慢性疾患の 負担 | +1.2% | 北米、欧州 | 長期(4年以上) |

| マルチオミクス分析のための AI/ML進歩 | +1.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| 精密医療プログラムの拡大 | +1.1% | 北米、西欧 | 中期(2〜4年) |

| 合成生物学への 資金調達増加 | +0.9% | 北米、欧州 | 短期(2年以内) |

| オルガンオンチッププラットフォームの採用 | +0.7% | 北米 | 中期(2〜4年) |

| 半導体・製薬コンソーシアムの 形成 | +0.5% | 北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の負担

平均寿命の延伸により多疾患併存が主流の医療提供に組み込まれており、ヘルスケアバイオコンバージェンス市場はAI治療エンジンと統合された継続的モニタリングで対応しています。DexcomのŌURAへの7,500万米ドルの出資により、代謝データとグルコース曲線が統合され、医師が急性エピソードを発症後に治療するのではなく、事前に予防することが可能になっています。[1]Dexcom広報、「DexcomとŌURAが戦略的パートナーシップを発表」、investors.dexcom.com 米国疾病予防管理センターは、増大する慢性疾患ケアコストを抑制するためにゲノム、行動、および環境に関するインサイトを統合する必要があることを強調しています。[2]米国疾病予防管理センタースタッフ、「精密医療:疾患の予測と予防」、cdc.gov バイオコンバージェントプラットフォームはこれらのデータセットをリアルタイムで調整し、単一分野のシステムでは見逃される実用的なケアパスウェイを解放します。

マルチオミクス分析のためのAI/ML進歩

医薬品開発企業は現在、RNA、タンパク質、および臨床データストリームを同時に解析できるよう、高性能GPUを創薬ラインに組み込んでいます。NVIDIAとIlluminaおよびMayo Clinicとの共同研究は、同時解析によって従来のパイプラインでは見えなかった疾患シグネチャーを発見できることを示しています。[3]NVIDIA、「NVIDIAが業界リーダーとパートナーシップを締結し、ゲノミクス、創薬、ヘルスケアを推進」、investor.nvidia.com 適応型投与ソフトウェアは、試験終了後ではなく治療中にプロトコルを改良し、消耗率とコストを削減します。同じアーキテクチャ下での脳コンピューターインターフェース研究は神経学インプラントに情報を提供し、共有コンピューティングインフラのスピルオーバー効果を示しています。

精密医療プログラムの拡大

オハイオ州立大学の10万人参加者エクソームイニシアチブは、全ゲノムプロジェクトがもはや研究病棟だけに留まらないことを示しています。[4]Wexner医療センター、「Wexner医療センターとHelixがオハイオ州最大の精密医療イニシアチブを開始」、wexnermedical.osu.edu シーケンシングコストの低下とクラウドベースの意思決定支援により、個別化治療が地域クリニックにまで拡大しています。IlluminaとTempusは腫瘍学を超えてパネルを拡大しており、単一のアッセイで循環器、内分泌、および免疫学のリスクを同時にトリアージできます。疾患発症が遅延または回避されることで医療システムの節約が生まれ、末期介入から予防へと支出が再配分されます。

合成生物学への資金調達増加

大型合併は、アルゴリズム駆動の細胞工学が従来のR&Dを上回るという投資家の信頼を示しています。Flagship PioneeringはAnalog Devicesと連携し、半導体センサーを使用して細胞の読み取りをデジタル化し、バイオファウンドリと製造の分野を一つのクリーンルームワークフローに統合しました。資金調達は現在、単一資産のバイオテクではなくマルチモダリティプラットフォームを対象としており、候補分子の迅速なプロトタイピングを工業化するために必要な規模を与えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いR&Dおよびインフラ 支出 | –0.8% | グローバル(新興市場で深刻) | 長期(4年以上) |

| 複数機関による規制上のハードル | –0.6% | 北米、欧州 | 中期(2〜4年) |

| バイオテクインターフェース間の データサイロ | –0.4% | グローバル | 短期(2年以内) |

| 学際的人材の不足 | –0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いR&Dおよびインフラ支出

イスラエルの単一の国立バイオコンバージェンスラボのコストは3,550万米ドルであり、無菌生物学的仕様と半導体クリーンルーム仕様の両方を満たす必要がある施設の資本集約性を示しています。小規模企業は、分子生物学者、ソフトウェアアーキテクト、およびMEMSエンジニアを含む二分野の給与を負担できないことが多いです。その結果、既存の製造または生物製剤の基盤を持つ既存企業がコスト優位性を享受し、グリーンフィールド参入者を阻害しています。

複雑な規制経路

生きた細胞とファームウェアを組み込んだ製品は、医薬品、医療機器、およびしばしばソフトウェアの監督を満たす必要があります。AI対応デバイスに関する米国食品医薬品局と欧州規制当局との調和パイロットは、上市前に必要な複数機関の調整を示しています。申請コストが増大し、損益分岐点が延長され、初期段階のコンバージェンスベンチャーに対するベンチャー意欲が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンバージェンス技術別:バイオエレクトロニクスがリード、3Dバイオプリンティングが台頭

バイオエレクトロニクスは、神経調節および持続血糖測定システムが画期的なFDA認可を取得した後、2024年のヘルスケアバイオコンバージェンス市場シェアの31.58%を占めました。SetPoint Medicalの神経免疫調節装置とカーネギーメロン大学のワイヤレス疼痛インプラントは臨床的な牽引力を示しています。バイオエレクトロニクスのヘルスケアバイオコンバージェンス市場規模は、クラウド接続ファームウェアのアップグレードが既存設備のライフサイクルを延長するにつれて拡大する見込みです。一方、3Dバイオプリンティングおよび組織工学は2030年にかけてCAGR 10.37%を記録しています。ハイドロゲル価格の低下と自動化マルチノズルプリンターにより、血管化構造物のバッチ生産が可能となり、実験台から手術室への移行が加速しています。

合成生物学ファウンドリは標準化されたDNA合成およびマイクロ流体アセンブリラインから恩恵を受け、バイオフォトニクスは現在、光遺伝学的治療および術中蛍光ガイド下手術に分岐しています。ナノバイオインターフェースは血液脳関門を越えて化学物質を送達し、スマートバイオマテリアルは局所pHに応じて硬度または薬物放出速度を適応させます。バイオAIプラットフォームは、アッセイ設計から市販後安全性監視まで、あらゆるデータリッチなワークフローをクラウド推論が駆動する最速成長ニッチとして残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:診断が規模を維持、再生医療が急増

診断・画像診断は、CT、MRI、およびポイントオブケアデバイスへのAI層化がトリアージ精度を向上させたことで、2024年のヘルスケアバイオコンバージェンス市場規模の27.88%を占めました。しかし、再生医療は、印刷された軟骨、肝臓パッチ、および心臓スキャフォールドが人道的使用から標準治療経路へと移行するにつれて、CAGR 11.38%で拡大しています。治療セグメント(薬物送達およびインプラント)は、ペイロードを局所化するナノキャリアを活用し、全身毒性を低減しています。

精密医療サービスはマルチオミクスダッシュボードを統合し、臨床医に変異体、発現シグネチャー、および環境暴露の概要を一つのダイジェストで提供します。創薬ワークフローは、人間のサイクルタイムよりも速く化合物ライブラリを反復するセルフドライビングラボへとシフトしています。ウェアラブルおよびポイントオブケアデバイスは遠隔医療ノードに接続し、個人の粒度を維持しながら集団規模の観察を可能にします。ヘルスケアアナリティクスプラットフォームは生データストリームをリスクスコアに変換し、自動アウトリーチをトリガーして患者行動とケアプランの間のフィードバックループを閉じます。

エンドユーザー別:病院がリード、デジタルヘルスが拡大

病院・クリニックは2024年のヘルスケアバイオコンバージェンス市場シェアの24.39%を占め、AI支援ロボット手術スイートやマルチオミクスシーケンシングパイプラインなどの資本集約型コンバージェンスプラットフォームに資金を投じる能力を反映しています。早期採用は、確立された外科的ワークフロー、償還の親しみやすさ、および新しいデバイスを迅速に検証する社内臨床試験インフラによって強化されています。製薬・バイオテクノロジー企業は主要購入者として続き、コンバージェンスツールをより迅速な薬物候補スクリーニングと成功率を向上させる適応型試験デザインに活用しています。学術・研究機関は、産業界が採用する前に概念実証研究のリスクを低減する学際的コラボレーションが行われるコアイノベーションノードとして残っています。受託研究機関は専門的なウェットラボおよびコンピューティングサービスを拡大し、小規模企業が実験室を購入せずにコンバージェンスの専門知識をアウトソーシングできるようにしています。

デジタルヘルスおよびメドテック企業は、直接消費者向けサブスクリプションモデルが病院のゲートキーピングなしに臨床グレードの診断を提供するため、2030年にかけて最速のCAGR 11.88%を記録しています。クラウドアーキテクチャにより、これらの企業はファームウェアとアナリティクスをリモートで反復し、インストール済みウェアラブルを継続的収益エコシステムに変換できます。既存プロバイダーとのクロスライセンス契約により、縦断的電子医療記録データへのアクセスが付与され、アルゴリズムの精度が向上し、規制審査が容易になります。ベンチャー投資家はこのアセットライトな経路を好み、ハードウェア、ソフトウェア、および継続的コーチングを単一の月額料金にバンドルするプラットフォームに資本を投入しています。競争の境界線が曖昧になるにつれて、病院はデジタル参入者とのパートナーシップを増やし、施設を超えてケアを拡大し、非伝統的プロバイダーに対してシェアを守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学が支配、神経学が加速

腫瘍学は2024年のヘルスケアバイオコンバージェンス市場シェアの41.22%を占め、腫瘍非依存性ゲノムパネル、適応型免疫療法、およびリアルタイムで治療法を個別化するAIガイド下放射線科によって牽引されました。実世界のアウトカムデータが学習システムに供給され、治療サイクル間の投与量を改良し、奏効率を高め、有害事象を低減します。このセグメントは豊富な資金調達、明確なバイオマーカーエンドポイント、およびバイオエレクトロニック薬物送達インプラントなどのコンバージェンスイノベーションを認識する加速承認経路から恩恵を受けています。腫瘍学における商業的勢いは、隣接する疾患領域への技術スピルオーバーも生み出し、規模の優位性を強化する範囲の経済を生み出しています。

神経学は、閉ループ脳コンピューターインターフェース、AIスコアリング脳波図、および標的神経刺激が実験的使用から日常的な臨床展開へと移行するにつれて、2030年まで最速のCAGR 9.49%を記録しています。早期検出プラットフォームは症状発現の数年前に神経変性変化を特定し、治療ウィンドウを拡大して疾患進行から予防へと支出をシフトします。循環器プログラムは継続的血行動態モニタリングと投与量調整ポンプを統合し、代謝用途はグルコースデータと行動的ナッジを組み合わせて疾患進行を抑制します。感染症アナリティクスは迅速診断とクラウド疫学を活用してアウトブレイクを封じ込め、免疫学は迷走神経調節を利用して全身性炎症を管理します。これらの進歩は総体的に収益ストリームを多様化し、単一の治療分野における変動性に対して市場を緩衝します。

地域分析

北米のヘルスケアバイオコンバージェンス市場における38.35%のシェアは、ベンチャーキャピタル、学術産業コンソーシアム、およびFDAの機動的な審査経路の好循環を反映しています。NVIDIAとライフサイエンス大手との協力は、シリコンバレーのコンピューティングが東海岸の製薬と連携して、単一の管轄内でAIガイド下治療のプロトタイプを作成する方法を示しています。Mayo Clinicのパイロットはこれらのプロトタイプを最前線のケアに導入し、リアルタイムでアルゴリズムを微調整するフィードバックループを生み出しています。しかし、高いコンプライアンスコストが小規模参入者を阻害し、イノベーションの重みを資金力のある既存企業に傾けています。

アジア太平洋地域は2030年にかけて最速のCAGR 9.72%を記録しています。中国の国家精密医療ロードマップ、台湾の半導体バイオメディカルプログラム、および日本の高齢者ケアニーズがすべて収束して採用を促進しています。同地域の電子機器における受託製造基盤はコスト効率の高いバイオセンサーチップを供給し、増大する医療予算によりティア1病院がコンバージェンスプラットフォームを導入できます。インドのソフトウェア人材はAI診断における急成長する輸出セクターを支え、アジア発のソリューションのグローバルフットプリントを拡大しています。

欧州は医療機器の伝統と最先端ゲノミクスを融合しています。国境を越えたデータ共有フレームワークが多施設試験を容易にし、スウェーデンのPROMISEプログラムは全国規模のオミクスリポジトリのテンプレートを設定しています。分断された支払者システムが均一な展開を遅らせていますが、北欧の安定した償還ルールが資本設備に対して予測可能なキャッシュフローを提供しています。精密工学の地域チャンピオンが大陸プロジェクト向けにナノパターンスキャフォールドとフォトニクスコンポーネントを供給しています。

競合環境

ヘルスケアバイオコンバージェンス産業は中程度の集中度を示しています。トッププレーヤーはコンピューティング能力とウェットラボ資産を組み合わせ、スタートアップが複製しにくいノウハウを確保しています。Johnson & JohnsonのVIRTUGUIDE AIは、ロボティクス、画像診断、およびクラウド推論をプラットフォームスイートに融合させた既存企業の例を示しています。DexcomのŌURAへの少数株式取得は、デバイス専門企業がホリスティックモニタリングエコシステムへと拡大していることを示しています。

Analog DevicesとFlagshipのデジタル化生物学へのベンチャーは、コンポーネントサプライヤーが治療意思決定ループにおける価値を取り込むために上流に移動する方法を示しています。M&Aは製薬パイプラインにディープテックを組み込む選択メカニズムとして残っており、バランスシートの資金力を持つ買収者に有利な評価が続く中、ディールフローは活発に維持されることが示唆されています。

ヘルスケアバイオコンバージェンス産業リーダー

Johnson & Johnson

Medtronic plc

Siemens Healthineers AG

GE Healthcare Technologies Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:iRhythmとLucem Healthが予測AI技術を通じて不整脈検出を強化するためにパートナーシップを締結し、診断精度向上のための機械学習アルゴリズムと循環器モニタリングの統合を実証しました。

- 2025年7月:Progynyがウェアラブルデータと個別化インサイトを通じて女性の健康を支援するためにŌURAとパートナーシップを締結し、バイオコンバージェンスの用途を生殖健康モニタリングおよび管理に拡大しました。

- 2025年7月:Trinity BiotechがホリスティックヘルスモニタリングのためのAIネイティブウェアラブルバイオセンサーCGM+を発表し、人工知能機能と統合された持続血糖測定の進歩を示しました。

- 2025年6月:NVIDIAがNovo NordiskおよびDCAIとパートナーシップを締結し、AIを通じた創薬を推進し、早期研究および臨床開発を支援するカスタマイズAIモデルの作成にGefionスーパーコンピューターを活用し、半導体と製薬能力の重要なコンバージェンスを示しました。

グローバルヘルスケアバイオコンバージェンス市場レポートスコープ

| バイオエレクトロニクス |

| 合成生物学 |

| バイオフォトニクス |

| ナノバイオインターフェース |

| 3Dバイオプリンティングおよび組織工学 |

| スマートバイオマテリアル |

| バイオAIプラットフォーム |

| 診断・画像診断 |

| 治療(薬物送達およびインプラント) |

| 精密・個別化医療 |

| 再生医療および組織工学 |

| 創薬・開発 |

| ウェアラブルおよびポイントオブケアデバイス |

| ヘルスケアアナリティクスおよび意思決定支援 |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| デジタルヘルスおよびメドテック企業 |

| 受託研究機関(CRO) |

| 腫瘍学 |

| 神経学 |

| 循環器疾患 |

| 代謝疾患(糖尿病および肥満) |

| 感染症 |

| 免疫学および炎症 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンバージェンス技術別 | バイオエレクトロニクス | |

| 合成生物学 | ||

| バイオフォトニクス | ||

| ナノバイオインターフェース | ||

| 3Dバイオプリンティングおよび組織工学 | ||

| スマートバイオマテリアル | ||

| バイオAIプラットフォーム | ||

| 用途別 | 診断・画像診断 | |

| 治療(薬物送達およびインプラント) | ||

| 精密・個別化医療 | ||

| 再生医療および組織工学 | ||

| 創薬・開発 | ||

| ウェアラブルおよびポイントオブケアデバイス | ||

| ヘルスケアアナリティクスおよび意思決定支援 | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| デジタルヘルスおよびメドテック企業 | ||

| 受託研究機関(CRO) | ||

| 治療領域別 | 腫瘍学 | |

| 神経学 | ||

| 循環器疾患 | ||

| 代謝疾患(糖尿病および肥満) | ||

| 感染症 | ||

| 免疫学および炎症 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のヘルスケアバイオコンバージェンス市場の規模はどのくらいですか?

ヘルスケアバイオコンバージェンス市場規模は2025年に1,532億1,000万米ドルと評価されています。

現在の収益をリードしているコンバージェンス技術はどれですか?

バイオエレクトロニクスがリードしており、2024年のヘルスケアバイオコンバージェンス市場シェアの31.58%を占めています。

2030年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域が政策支援と半導体能力により最高のCAGR 9.72%を記録しています。

用途別で最も拡大が見込まれるセグメントはどれですか?

再生医療および組織工学が2030年まで最速の用途レベルCAGR 11.38%を示しています。

より広い採用に対する主な障壁は何ですか?

高い二分野R&Dおよび施設コストが主要な制約要因として残っており、CAGR予測から推定0.8%を差し引いています。

最終更新日: