医療用ディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

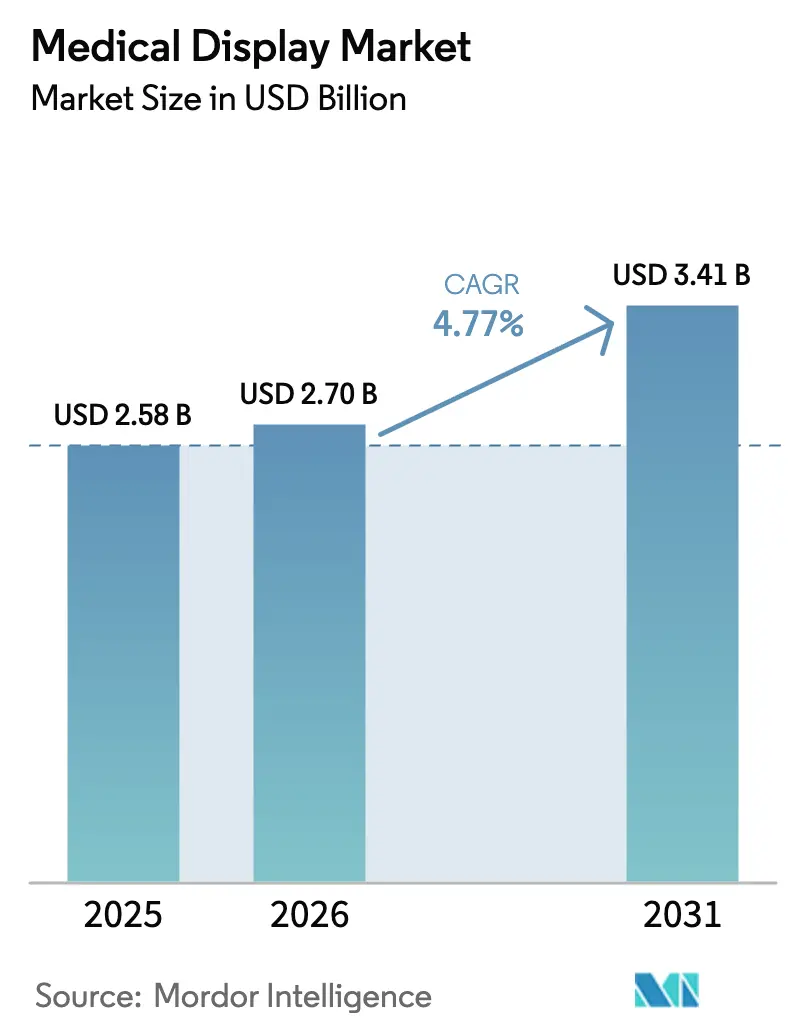

| 市場規模 (2026) | 2.7 十億米ドル |

| 市場規模 (2031) | 3.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ディスプレイ市場分析

2026年の医療用ディスプレイ市場規模は27億米ドルと推定され、2025年の25.8億米ドルから成長し、2031年には34.1億米ドルに達する見込みで、2026〜2031年の年平均成長率は4.77%です。冷陰極蛍光ランプパネルからLEDバックライト、OLED、および新興のマイクロLEDアーキテクチャへの移行が調達戦略を再形成し続けており、病院はより明るい画面、長いライフサイクル、および読影室のレイテンシを低減する組み込みAI機能を求めています。規制上の推進力—最も注目すべきは米国FDAのセクション524Bサイバーセキュリティ義務—により交換サイクルが短縮され、ハイブリッド手術室の整備は病院のIPネットワーク上で非圧縮映像をストリーミングする4K-over-IP手術用パネルを必要としています。アジア太平洋地域は中国とインドの大規模な病院インフラプログラムに支えられ、金額ベースでリードしており、湾岸協力会議(GCC)と南アフリカは設置基盤が小さいながらも積極的に投資しています。貿易摩擦、リン不足、断片化した校正サポートが見出し成長率を抑制していますが、価値に基づくケアと精密医療ワークフローが引き続き設備投資を下支えしています。

主要レポートのポイント

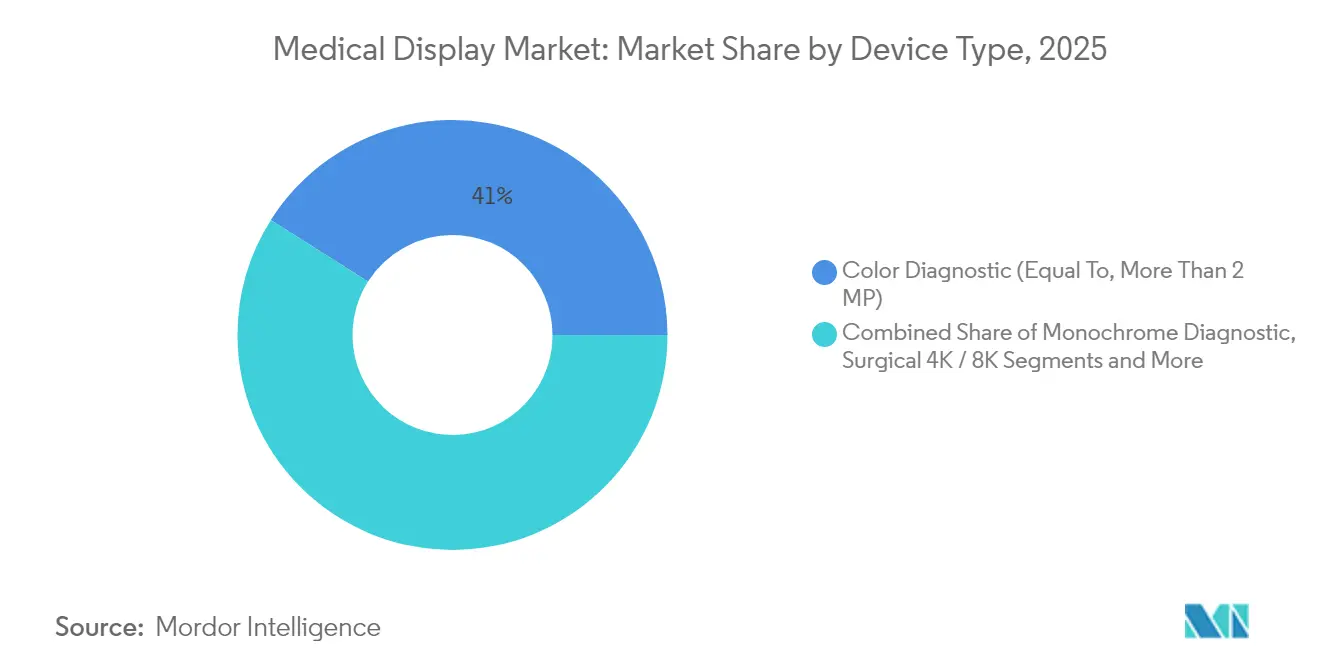

- ディスプレイタイプ別では、2メガピクセル以上のカラー診断パネルが2025年の医療用ディスプレイ市場規模の41.02%をリードし、フレキシブルOLEDディスプレイは2031年に向けて年平均成長率7.91%で進展しています。

- パネルサイズ別では、27.0〜41.9インチのフォーマットが2025年の医療用ディスプレイ市場規模の39.55%を占め、42インチ以上のパネルは年平均成長率6.91%で拡大しています。

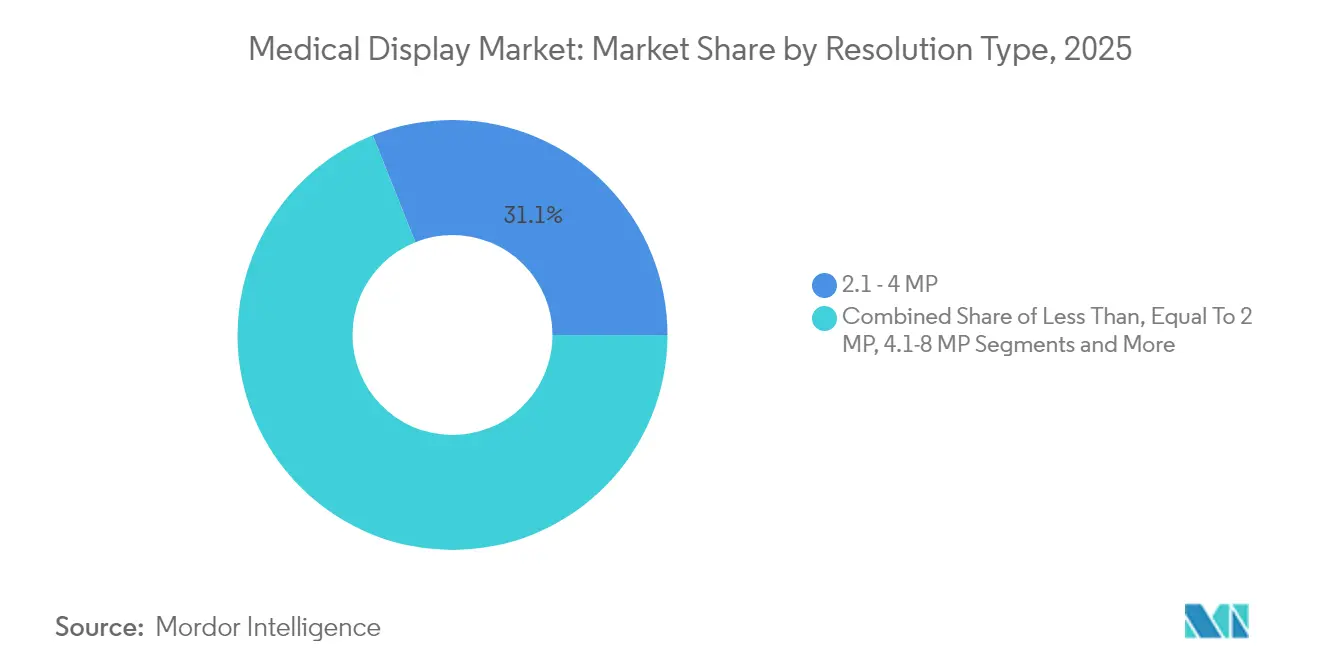

- 解像度別では、2.1〜4メガピクセルの画面が2025年の医療用ディスプレイ市場規模の31.05%のシェアを保持し、8メガピクセル以上のパネルは年平均成長率6.05%で成長すると予測されています。

- 技術別では、LEDバックライトLCDが2025年の医療用ディスプレイ市場規模の64.05%を占めてリードし、マイクロLEDソリューションは年平均成長率6.98%を示しています。

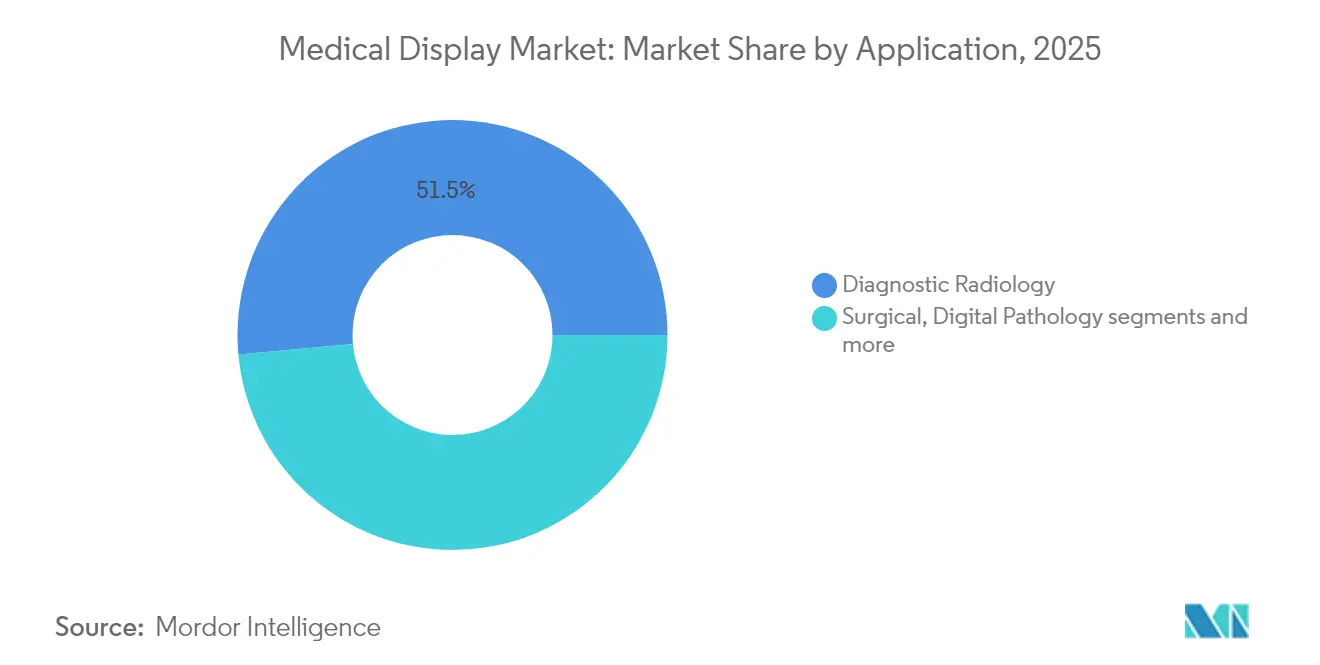

- 用途別では、手術・内視鏡用ディスプレイが2025年に24.62%の収益シェアでリードし、デジタル病理学が最も急成長するユースケースとして2031年まで年平均成長率8.45%で成長しています。

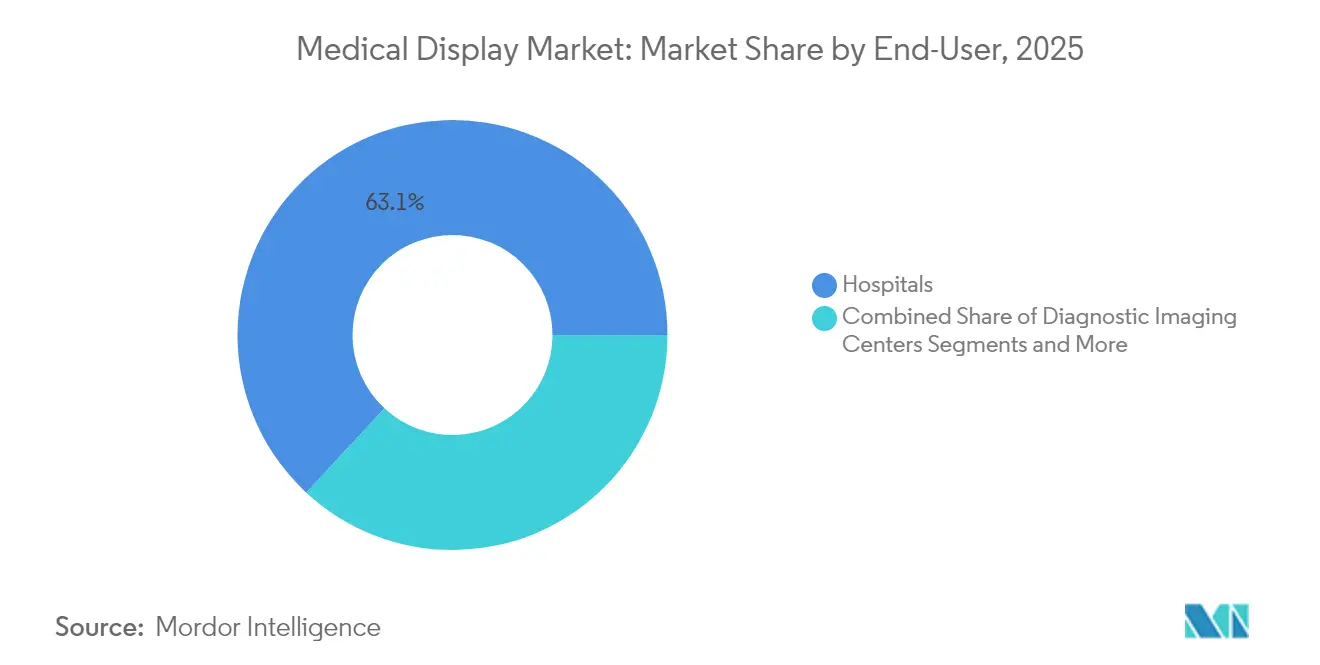

- エンドユーザー別では、病院が2025年の医療用ディスプレイ市場シェアの63.10%を占め、外来手術センターは2031年まで年平均成長率6.01%で拡大しています。

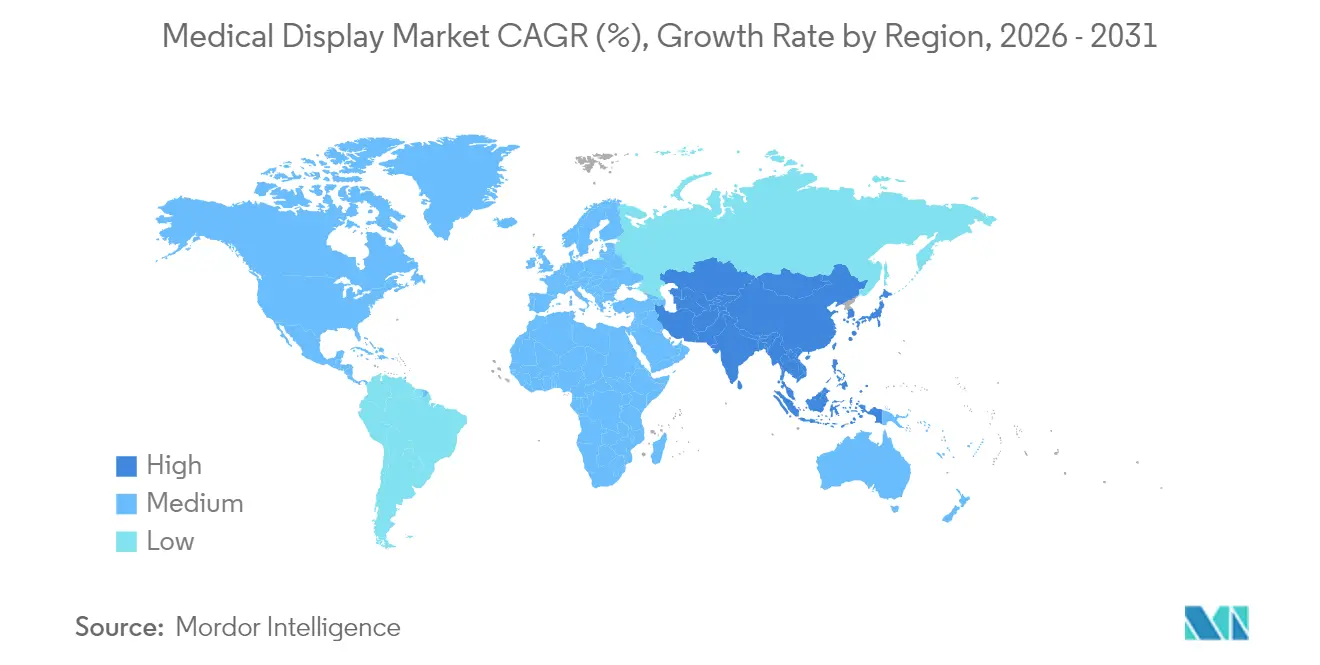

- 地域別では、アジア太平洋が2025年の医療用ディスプレイ市場シェアの37.15%を占め、中東・アフリカは2031年まで年平均成長率6.28%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用ディスプレイ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI対応4〜8K診断ワークステーションの採用拡大 | +1.2% | グローバル、北米・EUが中核 | 中期(2〜4年) |

| DICOMキャリブレーションおよびサイバーセキュリティ強化に関する規制義務 | +0.9% | 北米・EU、アジア太平洋へ波及 | 短期(2年以内) |

| 4K-over-IP手術用パネルを必要とするハイブリッド手術室の普及 | +0.8% | グローバル、北米・アジア太平洋主導 | 中期(2〜4年) |

| 現地製造インセンティブを伴うアジア太平洋の病院建設ブーム | +1.1% | アジア太平洋が中核、中東・アフリカへ波及 | 長期(4年以上) |

| 所有コストを低減するマイクロLEDバックライトの技術革新 | +0.7% | グローバル | 長期(4年以上) |

| ウェアラブル・湾曲型臨床医用ディスプレイを可能にするフレキシブルOLEDガラス | +0.5% | 北米・EU、アジア太平洋の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応4〜8K診断ワークステーションの採用拡大

放射線科医は現在、畳み込みニューラルネットワークを診断コンソールに直接組み込み、画像を外部サーバーに送信することなく胸部X線トリアージや肺結節のフラグ付けを可能にしています。2024年、FDAは600件以上のAI対応放射線科アルゴリズムを承認し、それぞれがヒートマップをソース画像と並べて可視化するために少なくとも4メガピクセルのディスプレイを必要としています。Barcoの2024年製Coronis UnitiはテンソルコアGPUとデュアル12メガピクセルパネルを組み合わせ、大量処理の学術センターに対応しています。[1]Barco NV、「Coronis Unitiローンチプレスリリース」、Barco、barco.com GE Healthcareは2025年にCentricityビューアをアップグレードし、8K手術映像をストリーミングするためにHDMI 2.1およびDisplayPort 2.0インターフェースを必要としています。これらの機能は生産性を向上させ、診断までの時間を短縮し、全体の年平均成長率に1.2パーセントポイント貢献しています。病院はディスプレイ購入をワークステーションの更新サイクルに合わせながら、3〜4年以内にピーク効果が現れると期待しています。

DICOMキャリブレーションおよびサイバーセキュリティ強化に関する規制義務

2024年10月に最終化されたセクション524Bは、ネットワーク接続されたすべての診断用ディスプレイに対してソフトウェア部品表と四半期ごとのファームウェア更新を義務付けています。DICOMキャリブレーションを証明できない医療機関は、メディケア償還の削減につながるジョイントコミッションのペナルティに直面するリスクがあります。EIZOのRadiCSソフトウェアは月次チェックを自動化し、米国4,500の病院全体で結果を記録します。Siemens Healthineersは2025年にAtellicaラインにゼロトラストネットワーク設計を導入し、ランサムウェアからディスプレイトラフィックを保護しています。この複合効果は、特に施行開始後の最初の2年間において、年平均成長率に0.9パーセントポイントを加えます。

4K-over-IP手術用パネルを必要とするハイブリッド手術室の普及

ハイブリッド手術室は固定式イメージング、ナビゲーション、ロボットシステムを組み合わせており、これらはすべて低レイテンシの4Kフィードに依存しています。Olympusは2024年にEasySuite 4Kを発売し、非圧縮映像を10ギガビットイーサネット経由で55インチモニターに転送します。Barcoの2025年Nexxisアップデートはスタンダードのスタジオ・メディア・プロダクション・タイム(SMPTE ST 2110)をサポートし、外科医がリモートコンサルテーションのためにライブ画像にアノテーションを付けることができます。米国外科学会は、米国の病院の18%がすでに少なくとも1つのハイブリッド手術室を保有していることを確認しました。このトレンドは中期的に成長率を0.8パーセントポイント押し上げます。

現地製造インセンティブを伴うアジア太平洋の病院建設ブーム

中国の第14次五カ年計画は2026年までに1,200の郡レベル病院に3,000億人民元を充当しており、各病院は大規模な診断用ディスプレイ群を必要としています。インドのアーユシュマン・バーラートプログラムは157の新しい医科大学に資金を提供し、最大25,000台のPACSワークステーションの発注を生み出しています。国内コンテンツ規則が現地工場を促進しており、2024年に開設されたJushaの南京工場(年産50万台)がその例です。日本はOLEDおよびマイクロLEDパイロットラインに30%の税額控除を提供し、国内製造を奨励しています。[3]厚生労働省、「医療機器開発支援プログラムガイドライン」、厚生労働省、mhlw.go.jp これらの要因は長期的な年平均成長率におよそ1.1パーセントポイントを加えます。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト制約のある施設における高い設備投資と短い更新サイクル | -0.6% | グローバル、南米・サハラ以南アフリカで深刻 | 短期(2年以内) |

| 高輝度パネル向け希土類蛍光体のグローバル不足 | -0.4% | グローバル | 中期(2〜4年) |

| 新興市場における断片化した販売後校正サービスネットワーク | -0.3% | アジア太平洋新興国、中東・アフリカ、南米 | 中期(2〜4年) |

| LEDドライバーおよびガラス基板に対する貿易戦争関税 | -0.5% | 北米、EUへ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト制約のある施設における高い設備投資と短い更新サイクル

南米およびサハラ以南アフリカの公立病院は設備投資予算の12%未満をイメージングに充当しており、ディスプレイには2〜3%しか残りません。5メガピクセルのカラーモニターは8,000〜12,000米ドルで、中級超音波装置の約15%に相当し、購入者は更新サイクルを2〜3年延長せざるを得ません。ブラジルのシステム・ウニコ・デ・サウデ(SUS)は2023年に償還を凍結し、2025年初頭には放射線科ワークステーションの40%が非DICOMスクリーンで稼働していました。南アフリカの国民健康保険パイロットは施設あたりの機器資金を5,000万ランドに上限設定し、ディスプレイのアップグレードを制限しています。この制約はグローバル成長から0.6パーセントポイントを差し引きます。[2]南アフリカ保健省、「国民健康保険パイロットフレームワーク」、Health SA、health.gov.za

高輝度パネル向け希土類蛍光体のグローバル不足

中国の2024年重要鉱物輸出規制はユーロピウムおよびテルビウムの輸出を制限し、2025年にはリードタイムが20週間に倍増しました。代替品はDICOM適合性を低下させ、オーストラリアや米国での代替精製はまだ数年先です。NEC Displayは2024年に蛍光体コストが28%上昇したと報告し、Totokuはプレミアム価格でLynasとShengheからデュアルソーシングを行いました。この不足は今世紀半ばまで年平均成長率を0.4パーセントポイント削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイタイプ別:手術用ディスプレイがリード、OLEDバリアントが急増

2メガピクセル以上のカラー診断スクリーンが2025年の医療用ディスプレイ市場の41.02%を占めました。手術用4Kおよび8Kパネルは内視鏡画像に依存する低侵襲手術に牽引され24.62%をカバーしました。フレキシブルOLEDユニットはシェアが小さいながらも、湾曲型臨床医用モニターとウェアラブルが普及するにつれて年平均成長率7.91%を記録しています。IEC 60601-1に基づく規制適合により設計テストに最大9ヶ月が追加され、OLEDの焼き付き懸念がピクセルシフトアルゴリズムを促進しています。BarcoのNexxis OLEDパネルはLEDモデルとのサービス寿命同等性を約束し、タッチ対応ベッドサイドモニターは10,000回のアルコールワイプサイクルに認定された抗菌コーティングを備えています。

モノクロ診断スクリーンはマンモグラフィー専門施設での地位を維持していますが、デジタル乳房トモシンセシスが現在カラーで微小石灰化を重ね合わせており、カラーへの移行を加速しています。臨床レビューモニターは救急・集中治療室に対応し、Dellの P2423DEに見られるような薄いベゼルとシングルケーブルUSB-C接続を好みます。手術用ディスプレイは防水・滅菌の課題に直面し、エンクロージャーコストを引き上げています。ベンダーは組み込みキャリブレーションエンジンと輝度ドリフトを監査用に記録するIEC 62304準拠ファームウェアで差別化しています。ハイブリッド手術室の採用が拡大するにつれ、ピクチャーインピクチャー機能を備えたマルチ入力55インチモデルがアナログマトリクスに取って代わり、手術用ディスプレイが医療用ディスプレイ市場の目に見える成長エンジンとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パネルサイズ別:中型サイズが主導、大型フォーマットが加速

27.0〜41.9インチの画面が2025年の医療用ディスプレイ市場の39.55%を占め、デュアルモニター放射線科デスクの人間工学的スイートスポットを反映しています。42インチ以上の大型ユニットはマルチモダリティ読影室と天井設置型ハイブリッド手術室設備に牽引され、年平均成長率6.91%で成長しています。ISO 9241ガイドラインは50〜70cmの視聴距離を規定しており、日常的な診断作業には中型パネルが適しています。大型スクリーンはIEC 60068耐震試験を満たす必要があり、設備投資予算にブラケットコストと設置計画の両方が追加されます。

23インチ未満の小型フォーマットはモバイルカートや野外クリニックに残っていますが、タブレットがその領域に侵食しています。中型ディスプレイは比較読影における視線移動を減らす狭いベゼルの恩恵を受けています。大型フォーマットはバイタルサインのピクチャーインピクチャーオーバーレイを統合しており、EIZOの43インチEX4342で検証された時間節約機能です。タッチ機能は天井設置型手術室スクリーンでは稀ですが、音声制御オーバーレイが汚染リスクを低減するとして受け入れられています。PACSの更新サイクルを検討している病院は、中型パネルの更新と新しい大型フォーマット投資を比較検討しており、このバランスが両セグメントを医療用ディスプレイ市場の成長にとって不可欠なものにしています。 外科医は頭の動きを減らしチームコミュニケーションを合理化する単一の大型スクリーンから恩恵を受けます。低レイテンシ映像ルーティングを備えた天井吊り下げ式4Kパネルはベゼルギャップを排除し、清潔な視線を維持します。一方、23インチ未満のディスプレイはスペースの制約が続く歯科チェアや眼科顕微鏡において引き続き重要です。

解像度別:中型解像度が優勢、超高密度が上昇

2.1〜4メガピクセルを提供するパネルが、一般放射線科のコストと明瞭さのバランスを取ることで2025年の医療用ディスプレイ市場の31.05%を確保しました。2メガピクセル以下のディスプレイはポイントオブケア設定に残り、4.1〜8メガピクセルユニットはマンモグラフィーとデジタル病理学をサポートしています。8メガピクセルを超える超高密度スクリーンは拡張現実手術とバーチャルリアリティトレーニングに牽引され、年平均成長率6.05%で進展しています。Barcoの12メガピクセルFusionパネルは米国放射線学会の輝度ガイドラインを20%上回っています。

帯域幅の制約が迫っています:60fpsでの12メガピクセル映像はDisplayPort 2.0またはHDMI 2.1を必要とします。多くのワークステーションはまだ旧式のポートに依存しており、モーションシネループを30Hzに制限しています。BenQ Medicalのハードウェアスケーラーは、ホールスライド画像をリアルタイムでダウンサンプリングすることでこのギャップを回避しています。2メガピクセル未満の低解像度ディスプレイは、電子医療記録タブレットがフルHDを標準化するにつれて陳腐化のリスクにさらされています。それでも、ベッドサイド確認やモバイル超音波カートの安価なツールとして残り、より広い医療用ディスプレイ市場においてニッチな存在感を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:LEDバックライトLCDが主導、マイクロLEDが勢いを増す

LEDバックライトLCDパネルは成熟したサプライチェーンと実績のあるキャリブレーションソフトウェアにより、2025年の医療用ディスプレイ市場の64.05%を占めました。OLEDは無限のコントラストを提供しますが、耐久性とコストでまだ遅れており、マイクロLEDは両方の利点を兼ね備えながらもパイロット生産段階にあります。ミニおよびマイクロLEDバックライトは年平均成長率6.98%を記録し、サービスコールを低減する2倍の寿命を約束しています。水銀ベースのCCFLバックライトは水俣条約の下で撤退しつつありますが、再生機器が低所得地域でその尾を延ばしています。

IPS技術は178度の視野角によりカラー診断ディスプレイで主流です。より高いコントラストを持つVAパネルはモノクロのニーズに対応しています。LGの31インチIPSモジュールは均一性の問題なくDICOMパート14を満たし、主流採用においてIPSを確固たるものにしています。マイクロLEDは27インチユニットで20,000米ドルとプレミアム価格ですが、SonyのCrystal LEDがパフォーマンスの上限を示しています。歩留まりが向上し関税が変化するにつれて、技術ミックスは再バランスを続け、医療用ディスプレイ市場全体でマルチベンダー調達ポリシーを強化しながら競争の緊張を高く維持します。

用途別:手術・内視鏡がリード、デジタル病理学が急増

手術・内視鏡用途が2025年収益の24.62%を占め、低侵襲手術が高解像度可視化に依存しています。放射線科PACSは基盤として残っていますが、飽和した地域では成長が横ばいになっています。デジタル病理学は年平均成長率8.45%で拡大しており、PhilipsのIntelliSite 5.0は現在、米国の病院が8メガピクセルのキャリブレーション済みスクリーンを使用して一次診断を記録することを可能にしています。マンモグラフィーは厳格な5メガピクセルのベースラインと半年ごとのキャリブレーションを維持しており、ワークステーションあたりの総所有コストを30,000米ドルに引き上げています。

ハイブリッド手術室は蛍光透視、ナビゲーション、内視鏡フィードを共有の4Kオーバーレイ上でブレンドし、手術時間を最大12分短縮します。病理学ラボはタイリングアーティファクトなしのギガピクセルスライドレンダリングを要求し、2.0以下のカラー精度デルタEが信頼性の高い染色分化を確保します。マルチモダリティ読影はCT、MRI、超音波を大型ディスプレイ上で組み合わせ、コンテキスト切り替えの疲労を低減します。各ワークフローが新たな交換需要を追加し、医療用ディスプレイ市場全体で成長の勢いを延ばしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が主導、外来センターが加速

病院は包括的なイメージングスイートとハイブリッド手術室に牽引され、2025年の医療用ディスプレイ市場の63.10%を占めました。外来手術センターは保険会社が白内障や整形外科の症例をより低コストの環境に移行するにつれて年平均成長率6.01%で成長しています。イメージングセンターは診断のためにデュアル5メガピクセルPACSワークステーションに依存し、クリニックはポイントオブケア超音波に低解像度スクリーンを展開しています。学術機関は研修のための超高解像度およびAR対応モニターをパイロット運用しています。

メディケア・メディケイドサービスセンターは2024年時点で6,000以上の米国外来センターをリストアップしています(CMS.GOV)。GEのOEC Eliteモバイルアームは蛍光透視画像をローカルに保存する27インチタッチスクリーンと組み合わされています。診断センターは償還圧力に直面しながらも米国放射線学会の認定を維持しなければなりません。農村クリニックは遠隔放射線科に依存し、ディスプレイ支出を集中型読影ハブの上流にシフトしています。それでも、すべての設定が高まるサイバーセキュリティとキャリブレーション基準を満たす必要があり、医療用ディスプレイ市場内で広範な継続的需要の基盤を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の医療用ディスプレイ市場の37.15%を占めました。中国の3,000億人民元の病院建設推進とインドのアーユシュマン・バーラート大学プログラムが継続的な需要を生み出し、Jushaの南京工場とShenzhen Beaconの手術用パネルが現地コンテンツ規則を満たしています。日本の30%税額控除がOLEDおよびマイクロLEDパイロットを奨励し、韓国は現在デジタル病理学コンサルテーションを全国的に償還しています。中東・アフリカは規模が小さいながらも、サウジアラビアのキング・サルマン医療都市と南アフリカの国民健康保険の展開に支えられ、2031年まで最速の年平均成長率6.28%を記録しています。

北米と欧州は量的成長から更新主導のアップグレードへと移行しており、AI対応でサイバーセキュリティが強化されたパネルを優先しています。セクション524Bが早期交換を強制し、ドイツの2025年キャリブレーション指令が四半期ごとの監査を追加しています。英国のNHSは更新サイクルを延長しながらも手術室を優先的にアップグレードしています。南米の病院は凍結された償還と関税で膨らんだ部品コストに苦しんでおり、ブラジルはワークステーションの40%が非準拠であると報告し、アルゼンチンの近代化資金は18〜22%の輸入割増料金の下で逼迫しています。地域格差にもかかわらず、各地域は医療用ディスプレイ市場の現地化された調達を形成する独自の規制ドライバーと財政的課題に直面しています。

競合環境

上位5社—Barco、EIZO、Sony、LG Display、Siemens Healthineers—が2024年に主要シェアを占め、中程度の集中度を示しています。イメージング機器ベンダーはモニターをモダリティにバンドルしており、この慣行は欧州の独占禁止法の精査を受けています。純粋専門メーカーは品質保証スイートと80カ国のサービスカバレッジを使用してプレミアムニッチを守り、JushaやBeaconなどの中国参入企業はアジア太平洋の第2・第3層で最大40%の価格競争を行っています。

SonyとLG Displayは消費者向けOLED工場を医療グレード生産に転用し、マージンを圧縮しながらも量を拡大しています。ミニおよびマイクロLEDバックライトの特許出願は2024年に40%増加し、Nichiaなどの半導体プレーヤーが足がかりを求めています。ソフトウェア定義キャリブレーションスタートアップは、クラウドを通じてコモディティディスプレイを認定することで既存の継続的収益を脅かしています。AdvantechtとDellはエンタープライズITチャネルをクリニックや医師オフィスに拡大しています。IEC 62304およびISO 13485に基づく規制障壁が新規参入者を遅らせますが、安全性を確保し、医療用ディスプレイ市場における現在の勢力バランスを維持しています。

医療用ディスプレイ産業リーダー

Novanta Inc. (NDS Surgical Imaging)

Barco NV

Sony Corporation

LG Display Co., Ltd.

EIZO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Barcoは手術室および血管造影ラボにおけるエッジAIのためにNVIDIA IGX ThorロボティクスプロセッサーをNexxisComputeに統合する予定です。

- 2024年7月:PhilipsはIntelliSite病理学ソリューション5.0のFDA 510(k)認可を取得し、一次診断のためのキャリブレーション済み8メガピクセルディスプレイを追加しました。

- 2024年3月:BarcoとNVIDIAは、大量処理の放射線科環境向けデュアル12メガピクセルCoronis UnitiワークステーションにAI画像処理を組み込むためにパートナーシップを締結しました。

世界の医療用ディスプレイ市場レポートの調査範囲

本レポートの調査範囲によると、医療用ディスプレイとは、厳格な品質・校正基準を満たす医療現場での診断画像閲覧に特化したモニターです。医療用ディスプレイ市場は、ディスプレイタイプ、パネルサイズ、解像度、技術、用途、エンドユーザー、地域別にセグメント化されています。ディスプレイタイプ別では、カラー診断(2MP以上)、モノクロ診断、手術用4K/8K、臨床レビュー・ポイントオブケア、タッチ対応患者モニタリングにセグメント化されています。パネルサイズ別では、22.9インチ以下、23.0〜26.9インチ、27.0〜41.9インチ、42インチ以上(大型フォーマット)にセグメント化されています。解像度別では、2MP以下、2.1〜4MP、4.1〜8MP、8MP超・3D/AR対応にセグメント化されています。技術別では、LEDバックライトLCD(IPS/VA)、OLED、ミニ/マイクロLED、CCFLレガシー(段階的廃止)にセグメント化されています。用途別では、放射線科・PACS、マンモグラフィー・トモシンセシス、手術・内視鏡、デジタル病理学、マルチモダリティにセグメント化されています。エンドユーザー別では、病院、診断イメージングセンター、外来手術センター、クリニック・医師オフィス、学術・研究機関にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| カラー診断(2MP以上) |

| モノクロ診断 |

| 手術用4K/8K |

| 臨床レビュー・ポイントオブケア |

| タッチ対応患者モニタリング |

| 22.9インチ以下 |

| 23.0〜26.9インチ |

| 27.0〜41.9インチ |

| 42インチ以上大型フォーマット |

| 2MP以下 |

| 2.1〜4MP |

| 4.1〜8MP |

| 8MP超・3D/AR対応 |

| LEDバックライトLCD(IPS/VA) |

| OLED |

| ミニ/マイクロLED |

| CCFLレガシー(段階的廃止) |

| 放射線科・PACS |

| マンモグラフィー・トモシンセシス |

| 手術・内視鏡 |

| デジタル病理学 |

| マルチモダリティ |

| 病院 |

| 診断イメージングセンター |

| 外来手術センター |

| クリニック・医師オフィス |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ディスプレイタイプ別 | カラー診断(2MP以上) | |

| モノクロ診断 | ||

| 手術用4K/8K | ||

| 臨床レビュー・ポイントオブケア | ||

| タッチ対応患者モニタリング | ||

| パネルサイズ別 | 22.9インチ以下 | |

| 23.0〜26.9インチ | ||

| 27.0〜41.9インチ | ||

| 42インチ以上大型フォーマット | ||

| 解像度別 | 2MP以下 | |

| 2.1〜4MP | ||

| 4.1〜8MP | ||

| 8MP超・3D/AR対応 | ||

| 技術別 | LEDバックライトLCD(IPS/VA) | |

| OLED | ||

| ミニ/マイクロLED | ||

| CCFLレガシー(段階的廃止) | ||

| 用途別 | 放射線科・PACS | |

| マンモグラフィー・トモシンセシス | ||

| 手術・内視鏡 | ||

| デジタル病理学 | ||

| マルチモダリティ | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 外来手術センター | ||

| クリニック・医師オフィス | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用ディスプレイ市場の現在の規模はどのくらいですか?

医療用ディスプレイ市場規模は2026年に27億米ドルと評価されており、2031年までに34.1億米ドルに達すると予測されています。

最も急成長しているディスプレイ技術はどれですか?

マイクロLEDバックライトパネルが最も高い成長を記録しており、輝度と寿命の優位性が総所有コストを改善するにつれて年平均成長率6.98%で進展しています。

ハイブリッド手術室がディスプレイ需要に影響を与えるのはなぜですか?

ハイブリッド手術室は4K-over-IP映像配信と大型手術用モニターを必要とし、更新サイクルを加速させてユニット量を増加させます。特に北米とアジア太平洋において顕著です。

新しいFDAサイバーセキュリティ規則は病院の購買にどのような影響を与えますか?

セクション524Bは病院に非準拠ディスプレイをより早く交換させ、四半期ごとのファームウェアとキャリブレーション更新を文書化することを義務付け、近期の調達を増加させます。

新興市場での採用を制限する課題は何ですか?

高い初期コスト、希土類蛍光体の不足、断片化したキャリブレーションサービス、関税による価格上昇が普及を制約しており、特に南米とサハラ以南アフリカで顕著です。

最も急速に拡大している用途セグメントはどれですか?

デジタル病理学が年平均成長率8.45%で最も急速な成長を示しており、ホールスライドイメージングの広範な採用とキャリブレーション済み8メガピクセルモニターを使用した一次診断のFDA認可を反映しています。

最終更新日: