医療転写サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

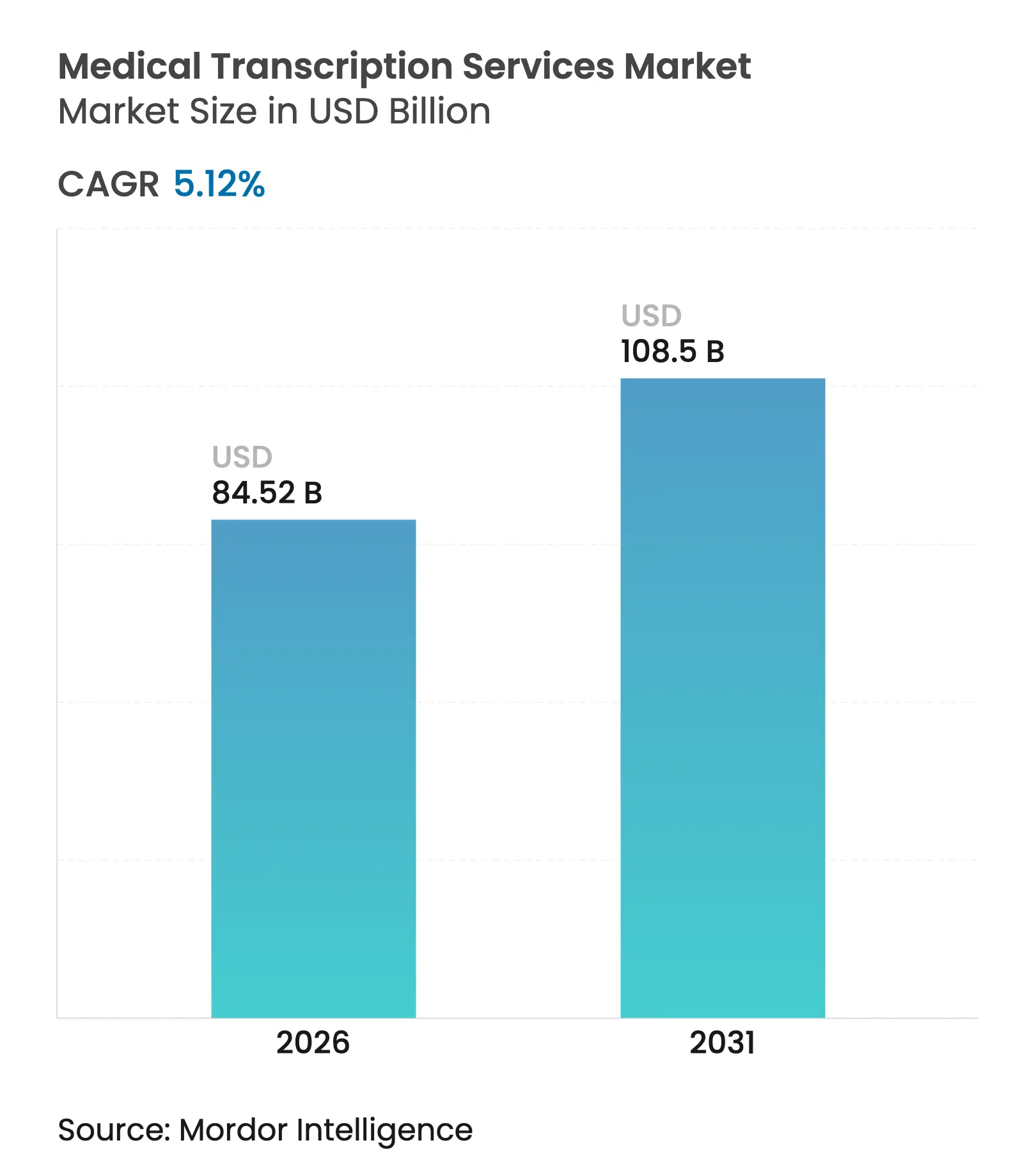

| 市場規模 (2026) | 84.52 十億米ドル |

| 市場規模 (2031) | 108.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療転写サービス市場分析

医療転写サービス市場規模は、2025年の804億1,000万米ドルから2026年には845億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.12%で2031年までに1,085億米ドルに達すると予測されています。成長は、電子健康記録(EHR)相互運用性の義務化、アンビエント・クリニカル・インテリジェンス(ACI)プラットフォームの急速な普及、および遠隔医療や複数州にまたがる診療における文書標準化への高まる圧力によって推進されています。病院および医師グループは、文書作成時間を短縮するAI対応ツールを拡大導入しており、アウトソーシングおよびハイブリッド調達は人員不足の中でコスト軽減をもたらしています。アジア太平洋地域は医療デジタル化プログラムと有利な労働経済を背景に急速に台頭しており、北米はテクノロジー導入と規制の勢いにおいて圧倒的なリードを維持しています。データプライバシーインシデントは引き続き脆弱性を露呈しており、安全でHIPAA準拠の転写ワークフローへの需要を高めています。

主要レポートのポイント

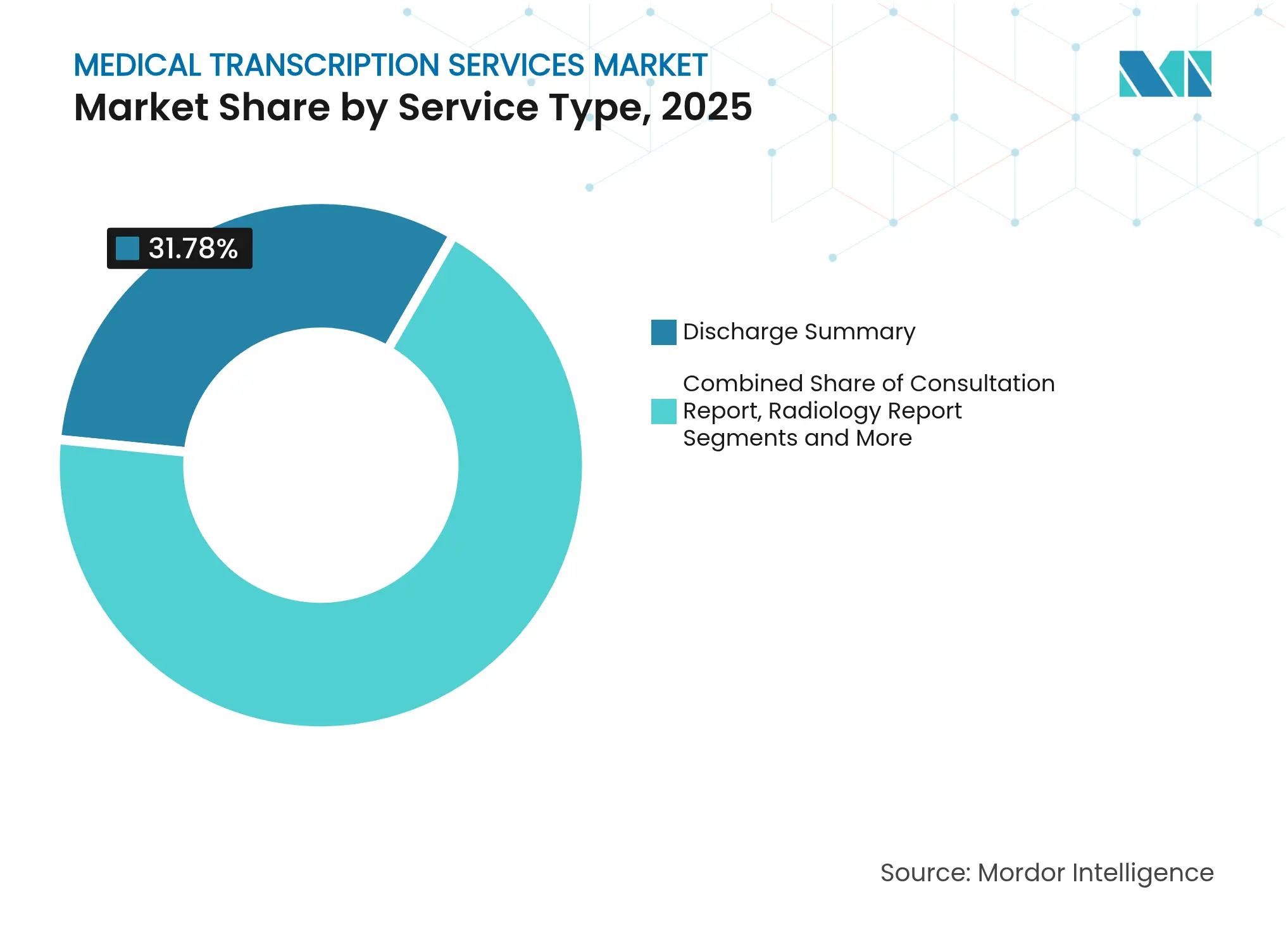

- サービスタイプ別では、退院サマリーが2025年の医療転写サービス市場シェアの31.78%をリードし、放射線科レポートは2031年まで年平均成長率8.62%で拡大すると予測されています。

- テクノロジー別では、EMR/EHRシステムが2025年に44.02%の収益シェアを占め、ACIプラットフォームは2031年まで年平均成長率8.1%で進展しています。

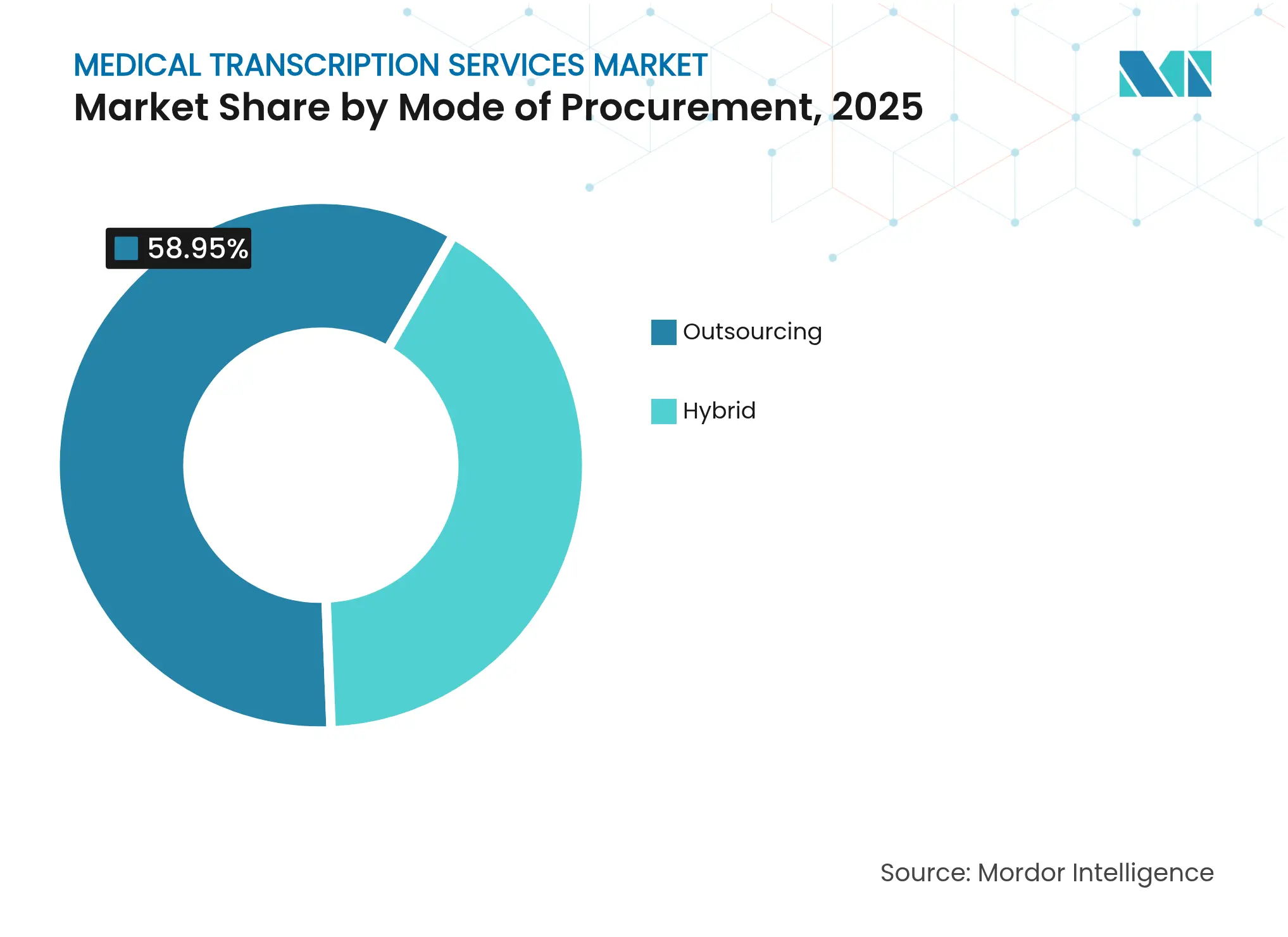

- 調達モード別では、アウトソーシングが2025年の医療転写サービス市場規模の58.95%を占め、ハイブリッドモデルは2026年から2031年にかけて年平均成長率9.05%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の医療転写サービス市場シェアの45.78%を占め、医師グループは2031年まで年平均成長率7.78%で最も速い成長を記録しています。

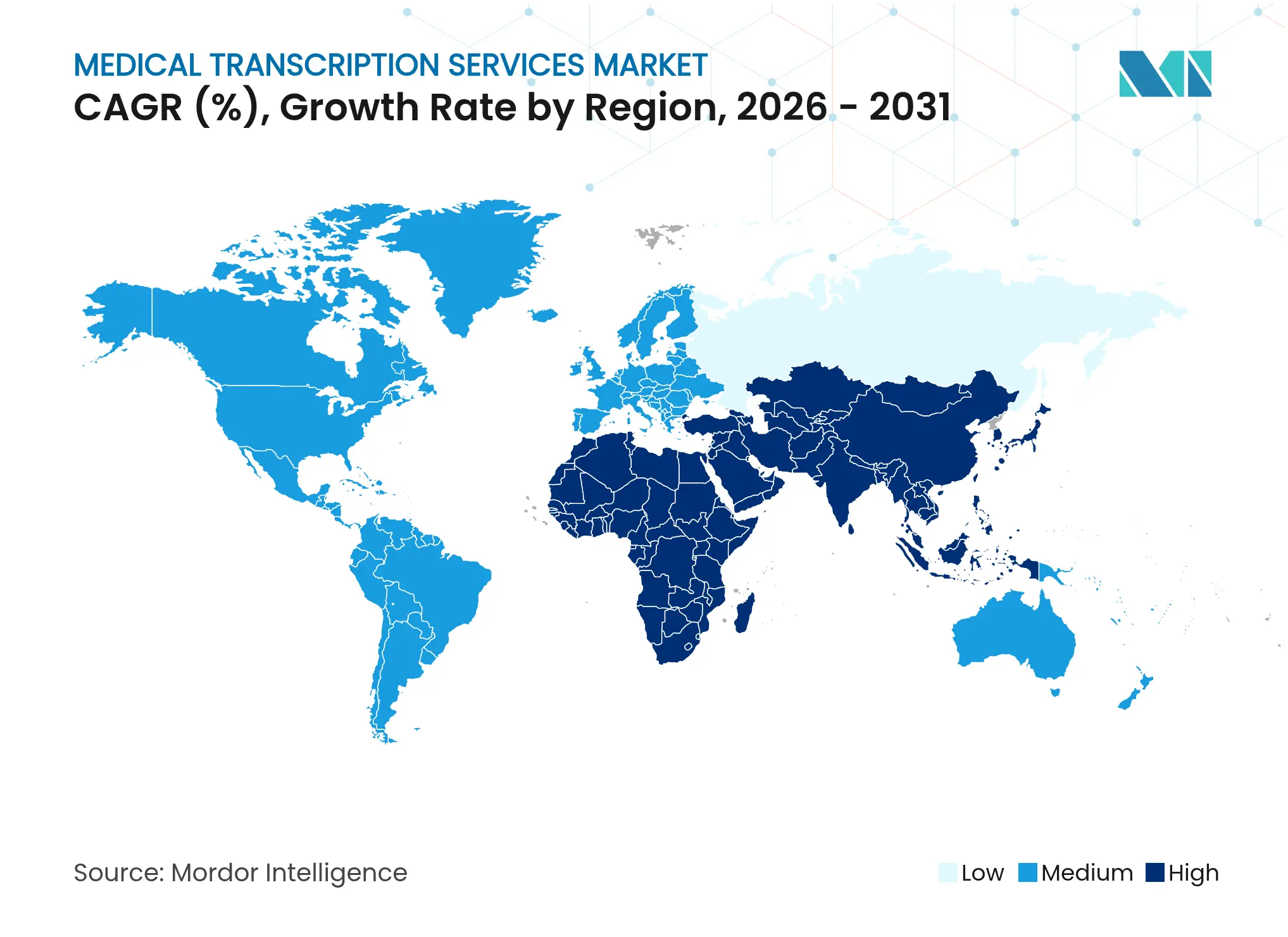

- 地域別では、北米が2025年の医療転写サービス市場において41.05%のシェアを占め、アジア太平洋地域は2031年まで年平均成長率6.95%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療転写サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EHRおよび相互運用性の義務化による デジタル文書化の加速 | +1.2% | グローバル、北米およびEUでの早期利益 | 中期(2〜4年) |

| 低コストベンダーへのアウトソーシングを 促進するコスト抑制圧力 | +0.8% | グローバル、主要アジア太平洋市場への波及 | 短期(2年以内) |

| 正確な臨床文書化に対する 診療報酬インセンティブ | +0.9% | 北米およびEU | 中期(2〜4年) |

| アンビエント・クリニカル・インテリジェンス プラットフォームによるTATの短縮 | +1.5% | グローバル、北米に集中 | 短期(2年以内) |

| 遠隔医療の拡大による 複数州にまたがる文書化需要の創出 | +0.7% | 北米、欧州へ拡大 | 中期(2〜4年) |

| 専門分野別テンプレートライブラリによる 精度とコンプライアンスの向上 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル文書化を加速するEHRおよび相互運用性の義務化

2023年12月のHTI-1最終規則は、米国のプロバイダーに対して2026年1月までにUSCDI v3を採用することを義務付け、転写ベンダーに新しいデータ要素標準への整合を強いる一方、2024年12月までに認定API公開要件を有効化することを求めています(healthit.gov)。欧州のシステムは欧州健康データスペースの下で同様の圧力に直面しており、より厳格なガバナンスにより2023年の研究データ許可が46.9%減少しました(biomedcentral.com)。相互運用可能で標準対応の文書化への需要は、プロバイダーが臨床スループットを妨げることなくシステムを更新しようと急ぐ中、医療転写サービス市場を押し上げています。

低コストベンダーへのアウトソーシングを促進するコスト抑制圧力

米国の病院の63%が現在、年間文書化機会費用が900億〜1,400億米ドルと推定される中で転写をアウトソーシングしており、単位コストを削減しながら国内監督を維持するオフショアモデルの採用を促進しています(fortherecordmag.com)。ハイブリッドアウトソーシングへの急速なシフトはベンダー選定基準を再形成しており、HIPAAコンプライアンスと堅牢な品質保証を実証する企業が優遇されています。

正確な臨床文書化に対する診療報酬インセンティブ

2025年のメディケア医師報酬スケジュールは、詳細な文書化に依存する新しい介護者トレーニングコードと遠隔医療手当を導入しており、エラーのない転写への需要を強化しています(cms.gov)。平均支払い率が2.93%低下する一方で、プロバイダーは品質指標を満たすことで収益を回収でき、医療転写サービス市場全体にわたる正確な専門分野別テンプレートへの依存を強めています。

ターンアラウンドタイムを短縮するアンビエント・クリニカル・インテリジェンス・プラットフォーム

NuanceのDAX Copilotは2024年1月に一般提供が開始され、GPT-4をEpicワークフローに組み込み、文書作成時間を半減させながら臨床医の燃え尽き症候群を70%削減しました(nuance.com)。3,442名の医師への初期展開により、ユーザー1人あたり1日1時間が節約され、ACIが医療転写サービス市場全体でターンアラウンドタイムを加速し、キャパシティを解放する方法が示されました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティ リスク(HIPAA、GDPR) | -0.9% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| 手動ボリュームを抑制する音声認識/ 自然言語処理の急速な普及 | -1.2% | グローバル | 中期(2〜4年) |

| 認定医療言語専門家の プール縮小 | -0.7% | グローバル、北米で深刻 | 長期(4年以上) |

| 臨床医への作業負荷を移転する ポイント・オブ・ケア・モバイルアプリ | -0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティリスク(HIPAA、GDPR)

2024年2月のChange Healthcareへのサイバー攻撃は年間1兆5,000億米ドルの取引を混乱させ、8,500万件の患者記録を露出させ、転写プロバイダーのセキュリティ態勢への監視を強化しました(healthaffairs.org)。EU AI法は並行したコンプライアンス層を追加し、実装コストを増大させ、医療転写サービス市場全体の調達サイクルを遅延させています。

手動ボリュームを抑制する音声認識/自然言語処理の急速な普及

AIシステムは現在、放射線科レポートのエラーの82.7%を1ファイルあたり0.03米ドルで3.5秒以内に検出し、従来の手動転写作業負荷を着実に置き換えています(rsna.org)。ベンダーは関連性を維持するために、ヒューマン・イン・ザ・ループのハイブリッド提供へと方向転換する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:退院サマリーが基盤を形成し、放射線科レポートが加速

退院サマリーは最大の収益シェアを生み出し、2025年の医療転写サービス市場の31.78%を占め、厳格な薬剤調整およびフォローアップ文書化規則に支えられています。このセグメントは、包括的な叙述記録を優先する義務的な引き継ぎプロトコルから恩恵を受けています。放射線科レポートは規模は小さいものの、AIエラー検出が画像レポート作成効率を高める中、年平均成長率8.62%で最も急速な上昇を記録しています。GPT-4対応の監査はターンアラウンドを数秒に短縮し、画像化ワークフローへの自動ノート生成のより深い統合を示しています。

病歴・身体診察および手術記録への継続的な需要は、専門的な医療言語への根強い依存を示しています。コンサルテーションレポートは、複数専門科のケアプランを含む遠隔コンサルテーションとともに成長しています。AI生成のアンビエントサマリーが登場しつつありますが、依然として専門家による検証が必要であり、医療転写サービス市場全体でサービスプロバイダーの関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:EMR/EHRの優位性、ACIプラットフォームの急増

EMR/EHRシステムは2025年に44.02%の収益を吸収し、集中型文書化ハブとしての役割を反映しています。HTI-1コンプライアンスのタイムラインにより、ベンダーは転写ワークフローを新しい相互運用性標準に整合させることを余儀なくされ、医療転写サービス市場規模の議論においてEHRの基盤を固めています。ACIプラットフォームは年平均成長率8.1%で最も速く進展し、臨床医の作業負荷を圧縮し、遡及的口述からリアルタイムのノートキャプチャへのシフトを促進しています。

PACSおよびRISプラットフォームは合理化された放射線科経路を可能にし、音声認識の進歩は日常的な叙述のベースライン精度を向上させています。ブロックチェーンベースの暗号化ツールが「その他」カテゴリに登場し、高まるサイバーセキュリティへの期待に応えています。各テクノロジーコホートは、世界の医療転写サービス市場全体でコスト、速度、コンプライアンスのバランスをとるプロバイダーの選択肢を集合的に広げています。

調達モード別:アウトソーシングが優勢、ハイブリッドが勢いを増す

アウトソーシングは、医療システムが有利な賃金構造を持つオフショアハブに労働集約的なワークフローをアウトソーシングする中、2025年の医療転写サービス市場規模の58.95%のシェアを維持しました。ISO準拠の監査と安全なVPN統合により品質への懸念は緩和されています。

年平均成長率9.05%で成長するハイブリッドモデルは、文脈的精度と規制遵守について臨床医を安心させる国内品質保証チームとオフショア生産を組み合わせています。この取り決めはコスト効率を活用しながら地政学的およびコンプライアンスリスクをヘッジし、医療転写サービス市場内で予算上限を乗り越える中規模病院にとって魅力的な提案となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、医師グループが加速

病院は2025年に45.78%のシェアを支配し、複数部門のノートボリュームと継続的な入院ケアサイクルによるものです。包括的な退院および手術記録への依存は高い転写スループットを維持しています。医師グループは、外来EHRインストールとシームレスに統合するACIツールの迅速な採用に後押しされ、年平均成長率7.78%で急速に拡大しています。

クリニックは、依然として構造化された文書化を必要とする拡大する一次医療の役割と遠隔医療受診から恩恵を受け、中程度の成長を維持しています。診断画像センターは、AI検証済みの放射線科叙述が受け入れられる中で恩恵を受けています。学術医療センターと新興の外来手術ハブが多様な末端を形成し、医療転写サービス市場のサービスミックスの深みを豊かにしています。

地域分析

北米は2025年に世界収益の41.05%を維持し、構造化された規制経路と医療IT高度化への潤沢な資本に支えられています。HTI-1の期限はEHR移行ロードマップを加速させ、ベンダーにUSCDI v3データ要素を転写出力に直接組み込むことを強いています。パーマネンテ医療グループのACIロールアウトなどの注目パイロットはROIの主張を検証し、より広範な採用を促進しています。カナダとメキシコは、安全な文書交換を優先する国境を越えた遠隔医療と近代化助成金を通じて段階的な成長に貢献しています。

アジア太平洋地域は2031年まで年平均成長率6.95%が予測される最も急速な成長地域です。インドと中国における医療システムのデジタル化と、英語を話す転写人材の豊富さが、この地域をサービス輸出国と国内消費者の両方として確立しています。政府の電子健康スキームはクラウドEHRへの投資を促進し、より広範な医療転写サービス市場内での持続的な需要を固定しています。

欧州はGDPRと差し迫るEU AI法の義務の下で安定した進展を記録しており、ベンダー審査サイクルを長期化させています。ドイツ、英国、フランスがほとんどのボリュームを牽引し、機密データを国内に保持しながらオフショアのコスト優位性を活用するハイブリッド調達を採用しています。中東・アフリカと南米は、民間セクターの病院ネットワークがACIと音声テキスト変換ツールをパイロット導入し、レガシーの口述ワークフローを飛び越えようとする中で、初期的な可能性を示しています。

競合環境

市場集中度は中程度であり、既存のテクノロジー企業と専門サービスビューローがAI拡張を中心にポートフォリオを再形成しています。マイクロソフトに支援されたNuanceは、GPT-4を活用してノート作成を自動化し、世界中で55万人以上の医師ユーザーを支えています。2024年に3Mからスピンオフし82億米ドルの売上を持つSolventumは、統合された音声対応健康記録モジュールに向けて研究開発を再配分しています。RadNetの5,400万米ドルの買収攻勢は、画像化業務とテクノロジー主導のレポーティングプラットフォームの間で高まる収束を示しています。

戦略的パートナーシップが主流であり、クラウドハイパースケーラーがGPU集約型言語モデルを提供し、ニッチベンダーがドメイン分類エンリッチメントと品質保証サービスを供給しています。地理的拡大は引き続き重要であり、サービスプロバイダーはリスクを分散しアップタイムを向上させるためにアイルランド、フィリピン、コロンビアにサテライト品質保証センターを開設しています。医療転写サービス市場全体でランサムウェアの脅威が高まる中、ブロックチェーンに裏付けられた監査証跡が差別化要因として登場し、サイバーセキュリティ強化への投資が流入しています。

新規参入者はアンビエントAIを活用して、以前は正式な転写を手が届かないと考えていた小規模診療所を獲得しています。一方、既存のアウトソーサーは、口述後のターンアラウンドを二桁のパーセンテージで削減する機械学習支援編集コンソールで労働力を改修しています。競争の激しさは、精度やコンプライアンスを損なうことなく、企業がどれだけ迅速に人間の専門知識をスケーラブルな自動化と整合させるかを中心に展開しています。

医療転写サービス業界リーダー

Nuance Communications Inc

Solventum

iMedX

nThrive

Athreon

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Deepgramは、臨床音声に特化したAI音声テキスト変換モデルNova-3 Medicalを発売し、開発者が安全な音声アプリケーションを構築できるようにしました。

- 2025年2月:IKS Healthは、ViVE 2025においてリアルタイムAI臨床文書化スイートを完成させるScribble Nowを発表しました。

- 2025年2月:Augnito Omniは、カスタマイズ可能な出力とコスト削減を挙げ、英国国民保健サービスおよび民間プロバイダーによるAIアンビエントスクライブの急増する採用を報告しました。

世界の医療転写サービス市場レポートの範囲

レポートの範囲によると、医療転写サービスは、医師、看護師、その他の医療従事者が口述した音声録音された医療レポートを転写することを扱う関連医療専門職です。

医療転写サービス市場は、サービスタイプ、テクノロジー、調達モード、エンドユーザー、地域によってセグメント化されています。サービスタイプセグメントは、病歴・身体診察レポート、退院サマリー、手術記録・レポート、コンサルテーションレポート、その他にさらに分類されています。テクノロジータイプセグメントは、電子医療記録/電子健康記録、画像保存通信システム、放射線情報システム、音声認識技術、その他にさらに分類されています。調達モードセグメントは、アウトソーシング、オフショアリング、両方にさらに分類されています。エンドユーザー別では、市場は病院、クリニック、臨床検査室、学術医療センター、その他にセグメント化されています。地域セグメントは、北米、欧州、アジア太平洋、中東・アフリカ、南米にさらに分類されています。

| 病歴・身体診察レポート |

| 退院サマリー |

| 手術記録・レポート |

| コンサルテーションレポート |

| 放射線科レポート |

| その他 |

| EMR/EHR |

| 画像保存通信システム(PACS) |

| 放射線情報システム(RIS) |

| 音声認識技術 |

| アンビエント・クリニカル・インテリジェンス・プラットフォーム |

| その他 |

| アウトソーシング |

| ハイブリッド(オンショア+オフショア) |

| 病院 |

| クリニック |

| 医師グループ |

| 診断・画像センター |

| 学術医療センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 病歴・身体診察レポート | |

| 退院サマリー | ||

| 手術記録・レポート | ||

| コンサルテーションレポート | ||

| 放射線科レポート | ||

| その他 | ||

| テクノロジー別 | EMR/EHR | |

| 画像保存通信システム(PACS) | ||

| 放射線情報システム(RIS) | ||

| 音声認識技術 | ||

| アンビエント・クリニカル・インテリジェンス・プラットフォーム | ||

| その他 | ||

| 調達モード別 | アウトソーシング | |

| ハイブリッド(オンショア+オフショア) | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 医師グループ | ||

| 診断・画像センター | ||

| 学術医療センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療転写サービス市場の現在の規模はどのくらいですか?

医療転写サービス市場は2026年に845億2,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

予測では年平均成長率5.12%を示しており、2031年までに市場は1,085億米ドルに達します。

最も多くの収益を生み出すサービスタイプはどれですか?

退院サマリーが2025年収益の31.78%をリードし、ケア移行における重要な役割を反映しています。

アンビエント・クリニカル・インテリジェンス・プラットフォームが重要な理由は何ですか?

ACIツールは文書作成時間を約50%短縮し、臨床医の燃え尽き症候群を軽減し、急速な採用を促進しています。

最も速く成長している地域はどこですか?

アジア太平洋地域は医療デジタル化とコスト効率の高い労働力に支えられ、年平均成長率6.95%を記録すると予測されています。

完全なアウトソーシング以外でどの調達モデルが注目を集めていますか?

オフショア実行と現地品質監督を組み合わせたハイブリッドの取り決めが年平均成長率9.05%で拡大しています。

最終更新日: