Massive MIMOマーケットの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.89 十億米ドル |

| 市場規模 (2031) | 41.55 十億米ドル |

| 成長率 (2026 - 2031) | 36.12% CAGR |

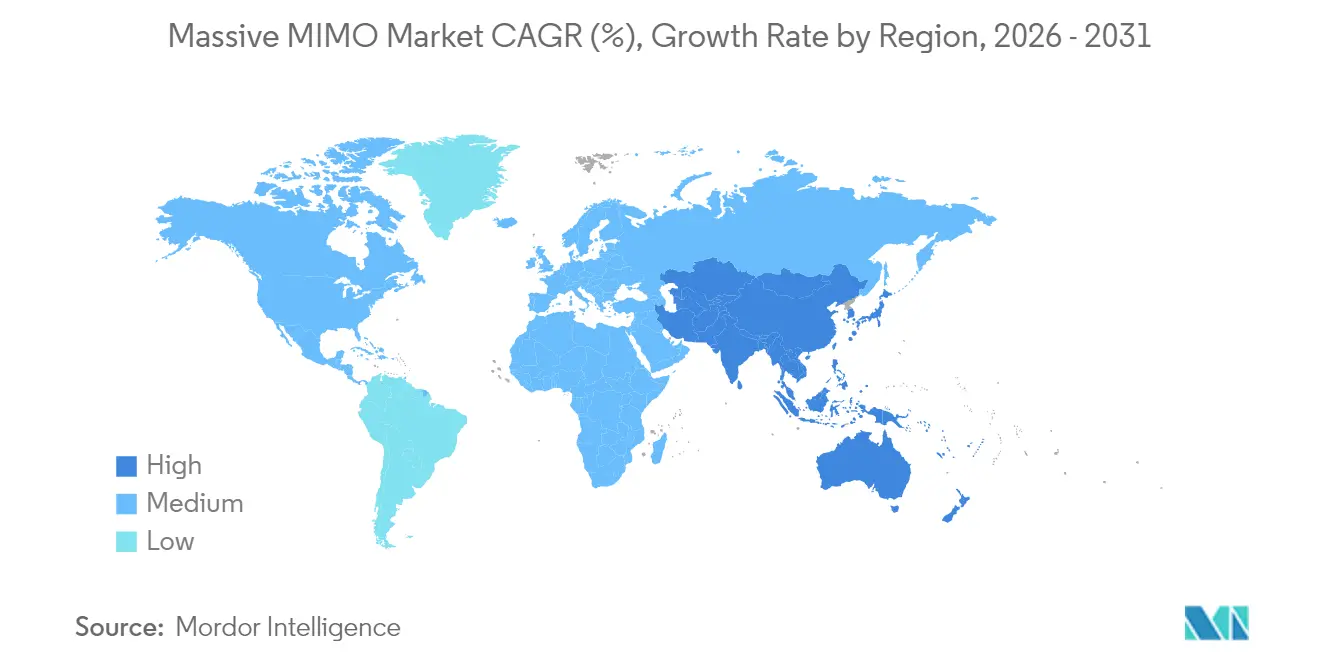

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

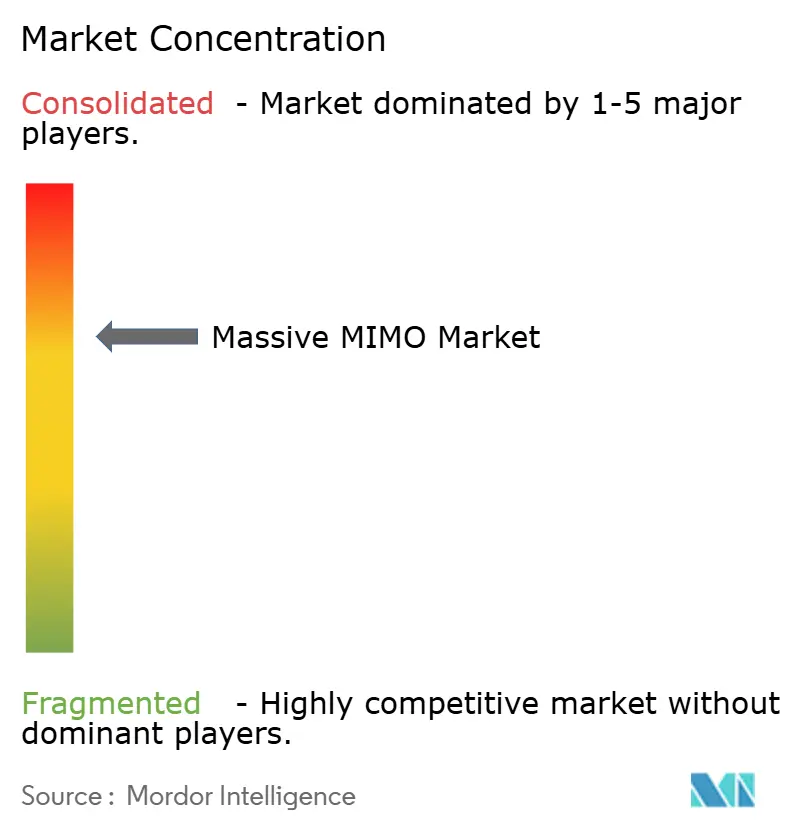

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMassive MIMOマーケット分析

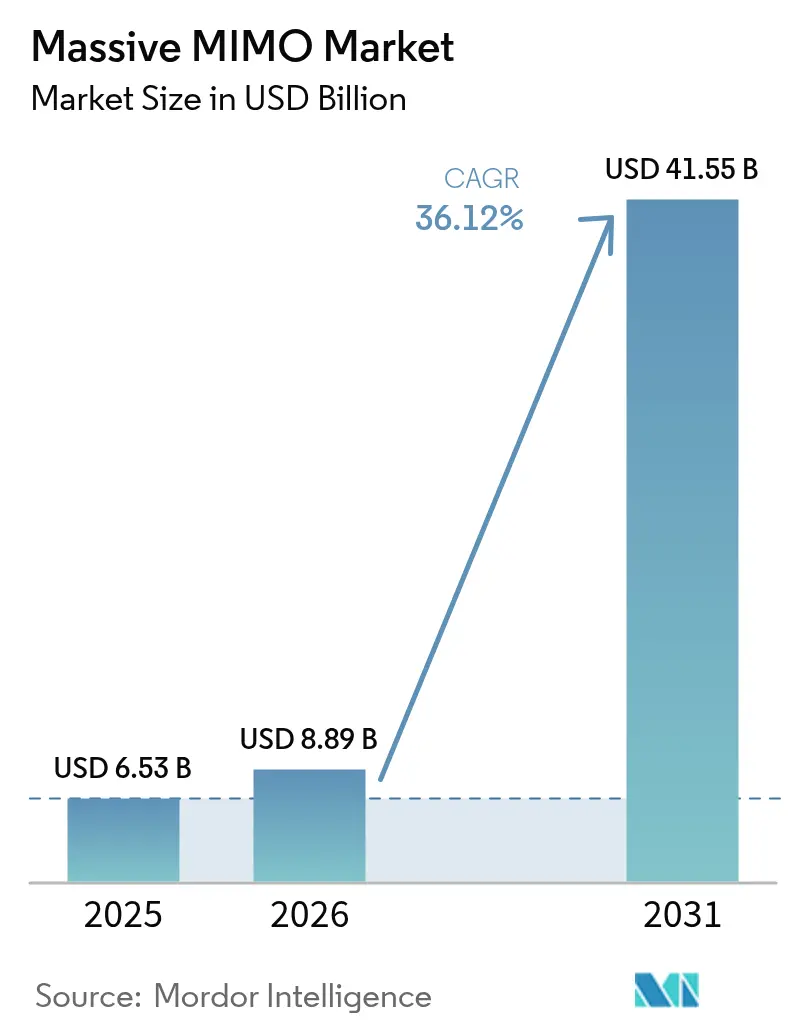

Massive MIMOマーケットの規模は、2025年の65億3,000万米ドルから2026年には88億9,000万米ドルに成長し、2026〜2031年の年平均成長率36.12%で2031年までに415億5,000万米ドルに達すると予測されています。[1]Fredrik Jejdling、「エリクソン モビリティレポート2025」、ericsson.com広域カバレッジ展開から容量重視の都市型展開への通信事業者の移行が着実に進んでおり、ビームフォーミングがスペクトル効率を高め、ユーザー一人当たりの平均収益を向上させることで需要が拡大しています。Massive MIMOマーケットは、2029年までに83億件に達する見込みのグローバル5Gサブスクリプションのインストールベース、プライベート5Gネットワークの普及拡大、マルチベンダーエコシステムを促進するオープンRANアーキテクチャへの政策支援からも追加的な勢いを得ています。ハードウェアベンダーも128T128Rおよび512T512Rの高次アレイへの移行を進め、サイト当たりのスループットを向上させる一方、通信事業者はネットゼロ目標達成に向けてAIネイティブの省エネルギーソフトウェアを導入しています。新興の産業用IoTおよび固定無線アクセスのユースケースが段階的なサイト需要を追加し、予測期間を通じてこの技術がネットワーク高密度化戦略の基盤であり続けることを確実にしています。

レポートの主要ポイント

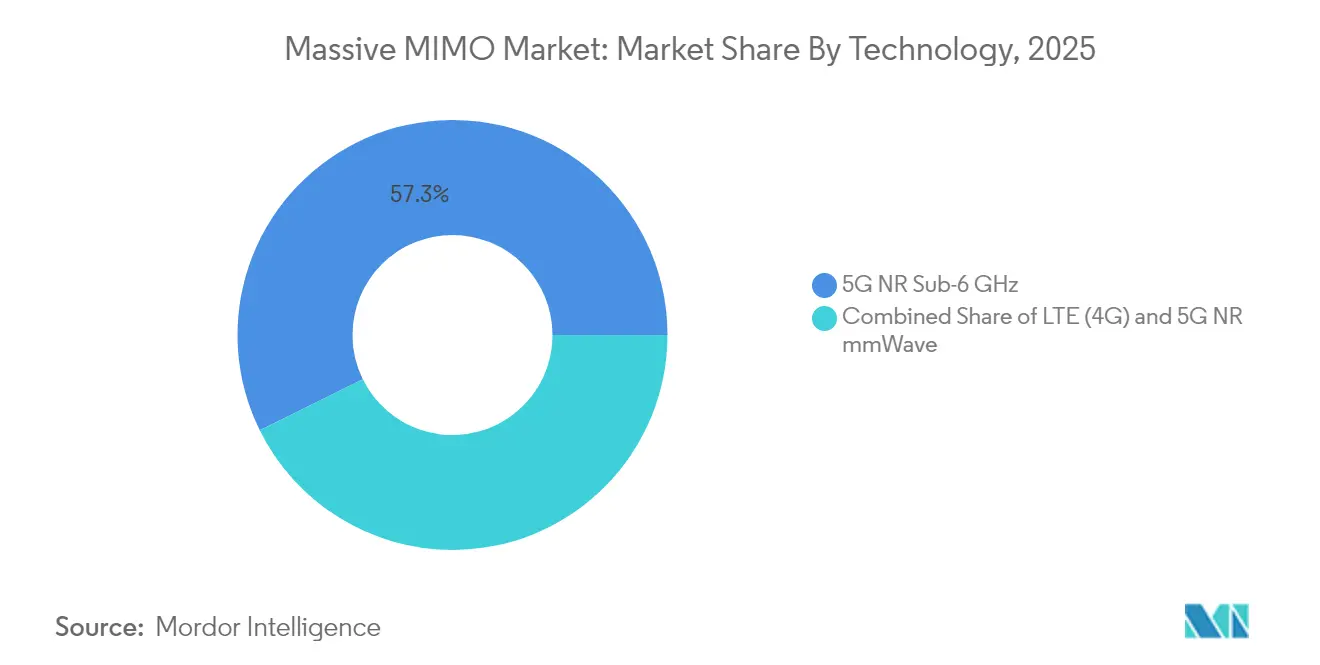

- 技術別では、5G NR Sub-6 GHzが2025年の収益の57.30%を占め、5G NR ミリ波セグメントは2031年まで年平均成長率39.05%で成長すると予測されています。

- アンテナ構成別では、64T64Rシステムが2025年のMassive MIMOマーケットシェアの38.25%を占め、128T128R以上のアレイは2031年まで年平均成長率40.15%で拡大する見込みです。

- 展開モデル別では、集中型C-RANが2025年の収益シェアの45.20%を占めましたが、オープンRANは2026〜2031年の間に年平均成長率37.65%で成長すると予測されています。

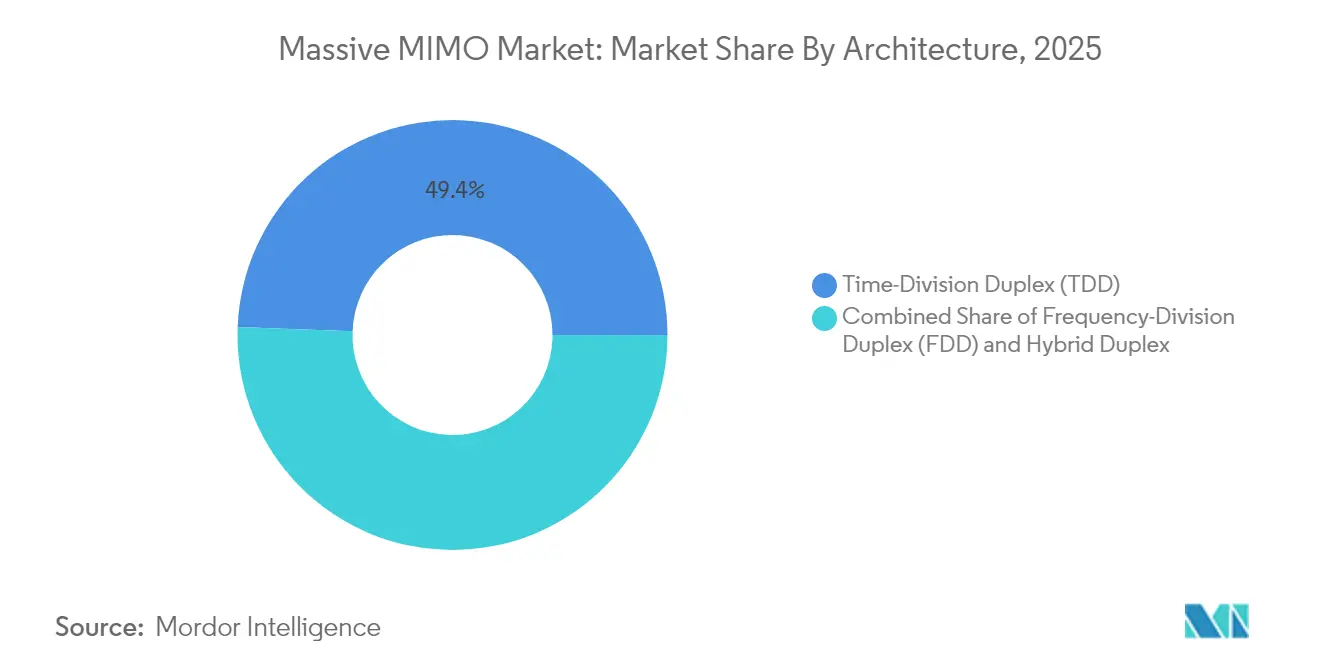

- アーキテクチャ別では、TDDソリューションが2025年の収益の49.40%を占め、2031年まで年平均成長率37.60%を記録する見込みです。

- エンドユーザー別では、移動体通信事業者が2025年のMassive MIMOマーケット規模の73.10%を支配し、企業・プライベートネットワーク展開は2031年まで年平均成長率37.20%で拡大しています。

- 地域別では、北米が2025年の収益シェアの39.50%でトップとなり、アジア太平洋地域は2031年まで年平均成長率36.95%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルMassive MIMOマーケットのトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルデータトラフィックおよびデバイス密度の急増 | +12.5% | アジア太平洋都市部に最大の影響を持つグローバル | 中期(2〜4年) |

| 5G NRの急速なグローバル展開 | +10.2% | 北米・欧州が先行し、アジア太平洋が拡大中 | 短期(2年以内) |

| ビームフォーミング効率による通信事業者の設備投資削減 | +8.7% | グローバル、コスト重視の新興市場で最も強い | 長期(4年以上) |

| マルチベンダーMassive MIMOを可能にするオープンRANの触媒 | +6.1% | 北米・欧州の規制推進 | 中期(2〜4年) |

| AI支援によるセルエッジビーム最適化 | +4.3% | AIインフラ整備が進んだ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックおよびデバイス密度の急増

中国は2030年までにモバイルデータトラフィックが4倍になると予測しており、従来のセル分割戦略ではコスト効率よく管理できない密度レベルが生じています。固定無線アクセス回線は2024年の1億6,000万件から2030年には3億5,000万件に増加すると予測されており、その80%はMassive MIMOラジオアレイを基盤とする5G-Advancedネットワークによってサービスが提供されます(ZTE)。産業用IoTもさらなる負荷を加えており、中国は2027年までに無線対応工場1万件を目標としており、それぞれがネットワーク容量に対して厳しいパフォーマンス制約を課しています。主要市場で5G普及率が75.9%を超えるにつれ、セルエッジでの輻輳が激化し、一貫したユーザー体験を維持するためにビームフォーミングが不可欠となっています。したがって、Massive MIMOマーケットはトラフィック成長と直接連動しており、通信事業者がサイト数を比例的に増やすことなくスループット需要を満たすことを可能にしています。

5G NR(Sub-6 GHzおよびミリ波)の急速なグローバル展開

スタンドアロン5Gサブスクリプションは2024年末までに世界で12億件に達し、Ericssonによれば2030年までに36億件に達すると予測されています。中国は2025年までに450万件の新規5G基地局を追加する計画であり、新規サイトのデフォルトアンテナシステムとしてMassive MIMOを義務付けています。インドは2024年10月までに全国的な5Gカバレッジを達成し、バックホールアップグレード時の高次アレイへの需要を加速させました。2025年にはEricsson、NBN Co、Qualcommが高度なビームフォーミングに依存する14kmギガビットリンクを実証し、ミリ波の経済性が改善しました(Ericsson)。プライベート5Gは2024年にRAN収益が40%以上成長し、干渉管理型ラジオはサービスレベルアグリーメントの保証に不可欠です。

ビームフォーミング効率による通信事業者の設備投資削減

Massive MIMOにより、通信事業者は32T32Rアレイで従来の8T8Rパネルと比較して60%広いカバレッジを達成でき、農村部および都市周辺部でのサイトリース費用と土木工事を削減できます。VerizonがトライアルしたAI駆動の省エネルギーソフトウェアは最大20%の効率向上を示し、通信事業者はパフォーマンスを損なうことなく運用費用を削減できます。4,096素子にスケールするQualcommのGiga-MIMOプロトタイプは、光ファイバーアップグレードを計画サイクルの深部に押し込むことでビット当たりコストをさらに削減することを約束しています。企業の事例もこのケースを裏付けています。CJロジスティクスのプライベート5G導入は、有線オプションと比較して初期資本支出を15%削減しながら、ワークフロー生産性を20%向上させました(Ericsson)。このような経済性が、CFOにミッドバンド拡張において従来のセクター分割よりもMassive MIMOを優先させています。

マルチベンダーMassive MIMOを可能にするオープンRANの触媒

SamsungとVodafoneは2025年にAMDプロセッサを使用した初のオープンRANデータ通話を完了し、分解型ネットワークが専門ラジオベンダーを歓迎することを示しました。[2]Samsung Electronics、「オープンRANのための64T64R Massive MIMO」、samsung.com AT&Tは2026年末までに5Gトラフィックの70%をオープンハードウェア経由でルーティングする予定であり、この方針が独立系サプライヤーにとってのMassive MIMOマーケットのアドレス可能な範囲を広げています。米国国防総省は800の基地をオープンRANで改修する予定であり、相互運用可能な64T64Rおよび128T128Rラジオにスケールの機会を創出しています。[3]Light Reading Staff、「Huawei 2024年業績」、lightreading.com O-RANアライアンスによる標準化が統合コストを削減し、追加の通信事業者がハードウェアとソフトウェアの選択を分離することを促しています。マルチベンダー入札が既存ベンダーのロックインを侵食し、Massive MIMOマーケット内での価格競争とイノベーションサイクルを加速させています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| RFフロントエンドの高い単価と消費電力 | -6.8% | グローバル、価格敏感な市場で最も深刻 | 短期(2年以内) |

| サイトレベルの複雑な展開とメンテナンス | -4.2% | 労働力不足の先進市場 | 中期(2〜4年) |

| 半導体グレードの窒化ガリウム(GaN)供給リスク | -3.5% | グローバル、特に中国の供給に依存する北米・欧州 | 長期(4年以上) |

| 電磁波曝露および都市部フットプリントへの反対 | -2.1% | 欧州・北米の規制環境、一部の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RFフロントエンドの高い単価と消費電力

中国は窒化ガリウムウェーハ生産の98%を支配しており、高次アレイに不可欠なRFフロントエンドモジュールの供給安全保障と価格に懸念が生じています。[4]戦略国際問題研究所、「窒化ガリウムサプライチェーンの確保」、csis.org 部品メーカーのQorvoは2025年第3四半期に売上が12.4%減少し、ハンドセット需要の軟化を示しており、ベンダーマージンがすでにコストプッシュインフレの圧力を受けていることを示唆しています。AIによる省電力アルゴリズムはラジオのエネルギー消費を最大80%削減できますが、追加のシリコンが必要となり、量産規模が拡大するまで部品表コストが上昇します。米国国防総省は国内ガリウム処理のパイロット事業に資金を提供していますが、商業量産は2027年以降となる見込みであり、通信事業者は為替変動と輸出規制にさらされ続けます。これらの要因がコスト敏感な地域での近期採用を抑制し、アップグレードの延期を促しています。

サイトレベルの複雑な展開とメンテナンス

Massive MIMOの設置には、多くの地域で依然として不足している高度なRFキャリブレーションおよび位相整合スキルが必要です。ウィスコンシン大学ミルウォーキー校は、プライベート5Gテストベッドを稼働させるために広範なベンダー主導の最適化を必要とし、企業が直面する学習曲線を示しています。ビームフォーミングアレイに必須の空中線検証装置は、従来のセクターアンテナでは不要だったコストを追加します。オープンRAN環境は統合シナリオを増加させており、AutoRAN研究は自動化されたインテントベースのプロビジョニングがまだ未成熟であることを示し、展開サイクルを長引かせています。フィールド技術者はより高い熱負荷にも対処する必要があり、SamsungのO2 Telefónicaとの64T64R展開では、事前展開最適化が従来のパネルと比較してプロジェクトスケジュールを延長することが示されました。このような運用上の複雑さが、高度なスキルを持つ労働力が限られた市場での規模拡大速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:Sub-6優位の中でミリ波が勢いを増す

5G NR Sub-6 GHz技術は、その伝播特性が広域カバレッジと屋内浸透をサポートし、初期5G展開のデフォルトオプションとなっているため、2025年の収益の57.30%を占めました。このセグメントは複数の地域にわたる調和されたミッドバンド割り当てから恩恵を受け、デバイスエコシステムを合理化しラジオコストを削減しました。対照的に、5G NR ミリ波は現在プレミアムユースケースのみを占めていますが、その年平均成長率39.05%は固定無線アクセスおよびスタジアムホットスポットでの採用加速を示しています。ミリ波のMassive MIMOマーケット規模は、通信事業者がオーストラリアでの14km農村リンクの成功を再現するにつれて大幅に拡大すると予測されており、非都市部ブロードバンドにおける高周波数の経済性を証明しています。

Sub-6レイヤーはコントロールプレーンのアンカリングに依然として不可欠であり、通信事業者にカバレッジと容量を組み合わせたバランスの取れたスペクトル戦略を提供しています。Reliance JioのAirFiberトライアルは、ミリ波FWAが光ファイバーと比較してラストマイル展開時間を短縮することを示しています。日本のプライベート5Gライセンス環境は依然としてSub-6を優先していますが、倉庫での初期ミリ波プロジェクトは今後の多様化を示唆しています。デバイスコストが低下し、5G-Advancedの下で伝播強化が成熟すると、ミリ波シェアは上昇し、2031年までのMassive MIMOマーケット収益の増加部分を占めるようになるはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アンテナタイプ別:高度な構成がイノベーションを牽引

64T64Rパネルは、高いセルエッジスループットと管理可能な重量・消費電力のバランスを取ることで、2025年の数量シェアの38.25%を占めました。通信事業者は、設置に最小限の構造補強しか必要としないため、高密度都市部のマクロサイトをアップグレードする際にこのフォーマットを好みます。128T128R以上のクラスは、ベンダーがヒートシンク効率を改善し、AIツールがビームキャリブレーションのオーバーヘッドを軽減するにつれて、年平均成長率40.15%を記録するでしょう。ジョージア工科大学の研究は、27〜41 GHz帯にわたる大規模な素子数をサポートする受信機アーキテクチャを実証しており、超大規模アレイの実用的な実現可能性を示しています。

アプリケーションがXRおよび産業用ロボティクスに移行するにつれて、一貫したマルチギガビットスループットへの需要が高まり、通信事業者は256素子プロトタイプのテストを促されています。128T128Rシステムのための Massive MIMOマーケット規模は2031年までに148億8,000万米ドルに達し、全体売上の35.80%に相当すると予測されています。Qualcommの4,096素子Giga-MIMOコンセプトは、段階的な容量向上の余地を強調していますが、商業採用はパワーアンプ効率が改善する2028年以降になる可能性が高いです。近期では、32T32Rアレイが農村部やコスト敏感な展開において依然として機能しており、タワー荷重制限がより重いパネルを妨げる場合に多層市場構造を維持しています。

展開タイプ別:オープンRANが従来モデルを破壊

集中型C-RANは、ベースバンドリソースのプーリングが設備投資を削減しクラスター全体のバージョン管理を簡素化するため、2025年の展開の45.20%を吸収しました。高密度な光ファイバーバックホールを持つ通信事業者は、特にスライス管理を自動化する際に、仮想化された集中型サイトのスケールアップが容易であることを発見しています。それでも、オープンRANセグメントは政策立案者とティア1通信事業者がマルチベンダーのサプライ回復力を促進するにつれて、2031年まで年平均成長率37.65%を記録するでしょう。米国軍の800基地プログラムだけで、O-RAN仕様に認定されたラジオのための大きなアドレス可能なMassive MIMOマーケットが生まれます。

DellとEricssonのCloud RANに関するコラボレーションは収束を示しています。確立されたサプライヤーは、統合された代替品とのパフォーマンス同等性を維持しながら分解を取り込んでいます。Samsungは2025年末までに53,000件の商用vRANサイトを見込んでおり、仮想化ラジオがライブトラフィックの信頼性ベンチマークを満たせることを証明しています。集中型と分散型モデルは共存しており、遠隔手術などのレイテンシクリティカルなアプリケーションはエッジホスト処理を好む場合があり、コスト重視の農村展開は規模の経済のためにプールされたコンピューティングを採用します。したがって、Massive MIMOマーケット収益の分割は2031年までにオープンRANの約3分の1のシェアに向けて進化するでしょう。

アーキテクチャ別:TDD優位はスペクトルの現実を反映

TDDシステムは2025年の売上の49.40%を占め、2.5 GHz、3.5 GHz、4.9 GHz帯のグローバルミッドバンド割り当てによって推進される年平均成長率37.60%を記録すると予測されています。アップリンクとダウンリンク間の相互性がサウンディングオーバーヘッドを半減させ、専用フィードバックチャネルなしに精密なビームフォーミングを可能にします。FDD Massive MIMOは、ローバンドカバレッジが屋内ギャップを埋める場合や、規制当局がペアスペクトルを再割り当てしていない場合にニッチを維持しています。Huaweiの32T32R FDDポートフォリオは、レガシー割り当てに縛られた通信事業者に対するベンダーの継続的なイノベーションを示しています。

5G-Advancedの下でハイブリッド複信オプションが登場しており、TDDミッドバンドとFDDローバンドを集約してセルエッジレートを向上させます。このような柔軟性は、通信事業者が多様な保有スペクトルにわたるスペクトル利用を最大化するのに役立ち、デュアルモードラジオのアドレス可能なMassive MIMOマーケットシェアを拡大します。オークションが追加のアッパーミッド周波数を解放するにつれて、TDDのコスト優位性は持続しますが、カバレッジ義務が国家ブロードバンドアジェンダを支配する場合にはFDD採用が続くでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:企業採用が加速

移動体通信事業者は2025年のマーケット収益の73.10%を支配しており、公共マクロネットワークはMassive MIMO出荷の主要チャネルであり続けています。しかし、工場、港湾、物流ハブが確定的な無線接続を追求するにつれて、企業・プライベートネットワーク需要は年平均成長率37.20%で上昇しています。カミンズの米国工場は現在、64T64Rラジオを活用して企業LTEとプライベート5Gスライスの両方をサポートするVerizonのニュートラルホストネットワークでカバーされています。

中国の2027年までに1万件のスマート工場という目標は規模の可能性を示しており、欧州のエネルギー集約型プロセス産業は高EMI環境での信頼性向上のためにビームフォーミングを評価しています。公共安全機関もミッションクリティカルな音声をブロードバンドに移行しており、多層Massive MIMOカバレッジが必要です。企業アプリケーションに関連するMassive MIMOマーケット規模は、エントリーコストを下げる簡素化された機器サービス型モデルに支援され、2031年までに69億5,000万米ドルを超えると予測されています。ベンダーは現在、QoS実施を自動化するAIオーケストレーションプラットフォームをバンドルしており、これはインダストリー4.0採用の前提条件です。

地域分析

北米は、積極的なCバンド展開、企業FWA採用、オープンRANへの有利な政策を背景に、2025年のグローバル収益の39.50%を生み出しました。Verizonは2025年に175億〜185億米ドルの設備投資を計画しており、その相当部分が加入者一人当たりのスループットを競争力のある水準に維持する64T64Rセクターアップグレードに充てられています。カナダのTELUSはSamsungと提携して初の全国規模の仮想化RANを展開しており、ソフトウェア定義ラジオへの地域的な需要を示しています。70/80/90 GHzバックホールと37 GHz共有に関するFCC改革が、農村ブロードバンドのミリ波ビジネスケースをさらに広げています。

アジア太平洋地域は最も成長が速い地域であり、中国が2025年3月までに440万件の5Gサイトを超え、年内にさらに450万件の基地局を追加することを約束するにつれて、2031年まで年平均成長率36.95%と予測されています。インドは2024年末に全国的な5Gカバレッジを達成し、Reliance Jioがアクティブセルの85%を担当しており、32T32Rおよび64T64Rラジオの大規模な調達ファネルを生み出しています。バーラト6Gなどの政府プログラムは国内研究開発を重視しており、地域のベンダーシェアを再形成する可能性があります。China Unicomの2025年末までに300都市にわたる5G-Advancedカバレッジは、アンテナ注文量をさらに増加させ、グローバルに価格下落圧力を及ぼす規模の経済を提供しています。

欧州は、通信事業者が資本効率とベンダー多様化に関する規制上の精査のバランスを取る中で、緩やかな拡大を示しています。SamsungとO2 Telefónicaは2024年にドイツ初の商用vRANサイトを64T64Rラジオで稼働させ、分解型スタックをテストする市場の意欲を示しました。EricssonとMasOrangeはスペインでオープンプログラマブルネットワークを実証し、純粋な容量よりも自動化とエネルギー最適化に焦点を当てました。フランスとイタリアのスペクトルオークションは連続した3.4〜3.8 GHzブロックを優先し、TDD優位を強化しました。欧州のMassive MIMOマーケットは、したがってワット当たりのパフォーマンスとサプライチェーンの回復力を重視し、緩やかながら確実な成長を支えています。

規制環境

マッシブMIMOの展開は、主に各国の周波数フレームワークと、マルチアンテナ無線機の共存条件および性能検証要件を定める国際技術仕様によって形作られている。米国では、FCCが6GHz帯に関する措置により、2026年初頭に自動周波数調整(AFC)の役割を拡大した。これには、複合型屋内デバイスおよび標準出力デバイスにおける建物侵入損失の想定をAFCシステムがどのように取り込むかに関する第3次追加規則制定案提示(2026年2月)が含まれ、既存事業者の保護要件を踏まえた高密度無線展開の設計方法に影響を与えている。

コンプライアンス面では、ビームフォーミングおよびアクティブアンテナシステムの適合性試験要件が、3GPP Release 18(5G-Advanced)の作業に整合した5G仕様の更新により厳格化されている。ETSIは、マッシブMIMOの検証に関連する複数の2026年更新版を発行した。これには、アクティブアンテナシステム基地局の伝導適合性試験に関するTS 137 145-1 V18.8.0(2026年2月)、およびチャネル相関に関する考慮事項などMIMO関連の構成を含む5G NR基地局の放射適合性試験に関するTS 138 141-2 V18.13.0(2026年4月)が含まれる。これらの更新により、高次アレイを出荷するベンダーにとってOTAおよび放射試験の準備の重要性が高まっている。

バリューチェーン分析

マッシブMIMOのバリューチェーンは、RF材料および半導体(GaN電力増幅器、トランシーバー、ビームフォーミングIC、フィルターを含む)、無線機およびベースバンドプラットフォーム、アクティブアンテナシステムの統合、そして現場工事、キャリブレーション、受入試験を含む事業者向けの提供プロセスをカバーしている。Ericsson、Nokia、Huaweiなどのティア1OEMは、独自の無線設計とソフトウェアを、Analog Devices、MaxLinear、SkyworksなどのアナログおよびRF専門メーカーが供給する重要な汎用コンポーネントと組み合わせ、Open RAN無線ユニットアーキテクチャや特殊なフォームファクタを支えている。

無線機には複雑な複数調達の電子部品と熱管理サブシステムが組み込まれているため、製造および物流の耐性は重要な変動要因である。例えば、Ericssonは米国テキサス州ルイスビルに5Gスマートファクトリーを運営し、約2,000点のユニークな部品を使用してマッシブMIMO無線機を生産している。2025年後半の部品制約と基幹電子部品のリードタイム長期化により、バッファリング、承認ベンダーリストの多様化、ベンダー管理型在庫プログラムの役割が高まっている。一方、入荷の遅延を数週間招く輸送の混乱や迂回ルートは、RAN配送の遅延やサイト開通の段階的なずれに連鎖する可能性があり、特に大規模なマクロ基地局の高度化プログラムにおいてその影響が大きい。

競合ランドスケープ

Massive MIMOマーケットがオープンインターフェース、AIネイティブ最適化、専門的な企業ユースケースを採用するにつれて、確立されたインフラプロバイダーは競争の激化に直面しています。Samsungは2024年の仮想化RAN出荷においてグローバルリーダーとなり、2025年末までに53,000件のライブサイトを目標とし、平均16%のエネルギー消費削減をもたらすクラウドネイティブビームフォーミングアルゴリズムを統合しています。Ericssonは年間売上が5%減少しましたが、インテリジェントRANサービスからの堅固なソフトウェア収益ストリームを維持し、継続的なマージンを支えています。Huaweiは2024年に消費者デバイスに支えられながら、超大規模アレイへの投資を維持しつつ、売上高が22%増加して8,600億人民元に達しました。

特許出願は競争上の優先事項を示しています。QualcommのXRレイテンシ軽減とリンク信頼性に関する最近の開示は、アプリケーション固有の差別化の追求を強調しています。ZTEは2024年に1,213億人民元の収益を報告し、自律的なセルエッジ最適化を目指して5G-Advancedポートフォリオ全体にわたるAI統合を強調しました。小規模な専門企業はホワイトスペースのニッチを狙っており、Mavenirはコンテナ化されたラジオをプライベートネットワークコアとバンドルし、AirspanはCBRSバンドアレイを米国企業向けに提供しています。

オープンRANの入札獲得は、多層認証に精通したインテグレーターへのレバレッジをシフトさせています。AT&Tのマルチベンダーロードマップ、T-MobileのNVIDIAとのAI-RANイノベーションセンター、欧州でのVodafoneの分解型パイロットはすべて、シングルスタックの既存ベンダーへの圧力を強めています。窒化ガリウムアンプに関するサプライチェーンリスクがベンダーアライアンスを再編する可能性があり、西側の通信事業者は地政学的リスクをヘッジするために日本または米国のチップメーカーへの多様化を図る可能性があります。全体的に、競争はハードウェア価格だけでなく、ソフトウェアインテリジェンス、エネルギー効率、エコシステムの開放性を軸に展開しています。

Massive MIMO産業リーダー

Samsung Electronics Co. Ltd

Huawei Technologies Co. Ltd

Nokia Corporation

ZTE Corporation

Ericsson

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低帯域(サブ1GHz)マッシブMIMOを中心に大きなホワイトスペースが開かれつつあり、事業者は高度なFDDビームフォーミングを活用して屋内カバレッジを改善し、既存の中帯域TDDマクロアップグレードサイクルと並行してレガシー周波数資産のスペクトル効率を拡張している。これは2026年に強調された商用展開によって支えられており、MTNナイジェリアとHuaweiが商用のサブ1GHzマッシブMIMOサイトを稼働させ(低帯域LTEトラフィックが104%増加し、下りリンクのユーザー体感速度が28%向上したと報告されている)、rain南アフリカは数千サイト規模のサブ1GHzマッシブMIMO5G展開を実施している。これらのプログラムは、密集した都市部の中帯域容量にとどまらない対象用途を広げ、マッシブMIMOをカバレッジ主導の高度化・再割り当て戦略に結び付けている。

2つ目の機会は、Open RANおよび仮想化RANのサプライチェーンにおける相互運用可能なマッシブMIMOの拡大である。事業者は、ビームフォーミング性能とエネルギー効率を維持しつつ、オープンインターフェースおよび適合性要件を満たす無線機を調達している。日本のRakuten Mobileは2026年2月、Fujitsuの1FinityユニットおよびQualcommのQRU100プラットフォームを使用した3,000台の32T32Rマッシブ MIMO O-RAN無線機の展開を開始し、高トラフィックエリアでの容量拡大を図った。これは汎用半導体とマルチベンダー無線エコシステムの需要経路を示している。並行して、2026年に進展する標準および試験仕様(NR放射・OTA適合性に関するETSIの更新)は、大規模にOTA検証を通過し、AI志向のアップリンク/ダウンリンク最適化機能を統合できるベンダーが、事業者のマクロアップグレードおよび企業・プライベートネットワーク構築の両分野で競争できる実装ロードマップを強化している。

最近の業界動向

- 2026年7月:rain南アフリカとHuaweiが、数千サイト規模のサブ1GHzマッシブMIMO 5G展開を発表。この展開により、マッシブMIMOは中帯域容量層を超えて低帯域カバレッジおよび屋内浸透用途にまで拡大し、マクロネットワーク全体でアクティブアンテナシステムの対象範囲を広げている。

- 2026年6月:SamsungとMediaTekが、Samsungのマッシブ MIMO無線機と仮想化RANを使用した3Tx5レイヤーのアップリンク実証を報告し、合計アップリンクスループット670Mbpsを達成。この成果は、モバイルAIおよびユーザー生成コンテンツに向けたアップリンク中心の性能への移行を示し、高度なマルチアンテナ無線アーキテクチャおよびソフトウェア定義RANスタックへの需要を強化している。

- 2025年3月:Ericsson、NBN Co、Qualcommがオーストラリアの地方固定無線アクセス向けに、5G mmWaveの通信距離をマルチギガビットスループットで14kmまで拡張することを実証。この結果は、より長距離のFWA展開を支援することで、密集したホットスポット以外の場所でもmmWaveマッシブMIMOのビジネスケースを強化し、ファイバー整備を延期しつつブロードバンドの利用可能性を高めることができる。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、セルラーネットワークで使用されるマッシブMIMO基地局無線機ユニットから生じる収益として定義される。当該無線機は16を超えるアクティブなトランシーバーパスをサポートし、動作に必要な組み込み制御ソフトウェアと共に販売されるものとする。

対象範囲の除外:8T8Rクラスの小規模MIMO無線機、Wi-Fiアクセスポイント、パッシブアンテナ後付けキット、展開・運用に関連する継続的なマネージドサービスは除外する。

セグメンテーション概要

- 技術別

- LTE(4G)

- 5G NR Sub-6 GHz

- 5G NR ミリ波

- アンテナタイプ別

- 16T16R

- 32T32R

- 64T64R

- 128T128R以上

- 展開タイプ別

- 集中型(C-RAN)

- 分散型RAN

- オープンRAN

- アーキテクチャ別

- 時分割複信(TDD)

- 周波数分割複信(FDD)

- ハイブリッド複信

- エンドユーザーアプリケーション別

- 移動体通信事業者

- 企業・プライベートネットワーク

- 公共安全・防衛

- 固定無線アクセス(FWA)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、年々検証可能な最初の需要指標群を構築するために使用された。ITUの発表、3GPP仕様、各国の電気通信規制当局の公表資料、事業者のカバレッジおよび展開に関する最新情報などの公開されている通信・周波数関連の資料に依拠し、実運用ネットワークにおいて何がマッシブMIMOとして認定されるかを明確化する上で役立てた。

モデルを実観測可能な活動に基づかせるため、事業者の年次報告書および投資家向け資料、信頼できる報道機関によるネットワーク機器出荷に関する解説、5G導入に関する業界団体のダッシュボードも精査した。有料サブスクリプションは、企業財務およびニュースインテリジェンス、さらに製品の増産に先行することが多い技術注力分野を追跡するための特許データベースに限って利用した。これらの例は網羅的なものではなく、作業中の収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次的な議論は、無線アクセスネットワークの計画・調達に近い立場の人々、およびハードウェア設計、販路、統合に関わるチームと共に実施された。マッシブMIMOの需要は周波数帯域、サイトの種類、展開段階によって変動するため、入力データはAPAC、EMEA、アメリカ大陸にわたって検証され、ユニットミックスおよび価格設定の前提が特定の地域に偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | APAC:44% |

| ミドルティア:45% | 機能・部門責任者:36% | EMEA:34% |

| 中小プレイヤー:21% | マネージャー:50% | アメリカ大陸:22% |

市場規模算定と予測

市場規模の算定は、主にマクロおよび事業者レベルの展開シグナルを起点とするトップダウン型の需要プール再構築を通じて行われ、これらのシグナルを年次の対象無線機需要に変換している。実務上は、5Gマクロ展開の拡大、周波数帯域の方向性(サブ6GHzとmmWaveの比較)、高容量無線機を必要とするサイトの予想比率をマッピングし、マッシブMIMOのユニット機会数を算出している。

次に、サンプリングされた平均販売価格を妥当なユニット出荷数に乗じる選択的なボトムアップ近似によってモデルを照合し、続いてアンテナ構成別のミックス変動に関する販路チェックを行っている。最も重要な入力データには、調達で使用されるアクティブトランシーバーパスの閾値、典型的なアンテナ構成のミックス(例:32T32R、64T64R以上)、事業者の資本支出強度、都市部トラフィック成長指標、周波数割り当てに紐づくカバレッジ義務のタイミングが含まれる。予測にあたっては、基本シナリオ、保守的シナリオ、加速展開シナリオを用いたシナリオ分析を実施し、シナリオの選択は展開ペースおよび価格推移に関する一次回答者の予測に基づいて判断している。地域別のユニット可視性にギャップがある場合は、類似の展開市場から比率を推定し、マクロ拠点数の成長および機器支出動向との整合性チェックを用いて調整している。

データ検証および更新サイクル

検証は複数回の照合を通じて行われ、最終的な合計値が実際のシグナルと整合するようにしている。モデルの出力は、事業者のRAN資本支出の方向性、公表されている展開目標、周波数利用の変化などの独立した指標と比較され、その後、変動の外れ値が承認前に精査される。

数値が合理的な範囲を超えて変動した場合は、前提を再検討し、関連するインタビュー対象者に再度連絡を取り、その変化が実際のものか入力エラーかを確認する。レポートは年次サイクルで更新され、周波数政策の変更、大規模な展開の一時停止、突発的な価格変動などの重大な事象が発生した場合には中間更新が行われる。提供前には、クライアントが古いスナップショットではなく最新の更新済みの見解を受け取れるよう、さらに1回の照合が完了される。

Mordor Intelligenceのマッシブ・マルチプル・インプット・マルチプル・アウトプット(MIMO)市場規模と他の公表推定値との比較

マッシブMIMOに関する公表済みの市場規模は、各社が異なる項目を集計することが多く、どの年を現時点の推定として扱うかについても一致しないため、必ずしも一致しない。差異は通常、無線機ハードウェアに何が含まれるか、小規模構成とマッシブ構成をどのように区別するか、サービスやより広範なネットワークインフラが含まれているかどうかから生じる。

もう一つの要因は、ネットワークが初期の5Gカバレッジから容量アップグレードへと移行する中で、価格およびミックスの変化がどのように扱われるかである。密集地域では高パス無線機のユニット比率が急速に上昇する可能性があるためだ。一部の推定では、定義をソフトウェア、サービス、あるいはセルラー以外の用途まで拡張しており、基地局無線機の出荷との明確な関連性なしに合計値を押し上げることがある。このような場合、ロールフォワードの前提が事業者の資本支出や周波数展開のタイミングと再照合されていない可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.89 B (2026) | |

| グローバルコンサルティングA | USD 6.12 B (2025) | 複数の無線標準および時間枠にわたってマッシブMIMOを混在させる可能性のある、より広範な技術的な見方を用いており、年次の整合性も異なるため、ミックスと価格が変動している状況では単純な比較が難しくなる。 |

| 業界パブリッシャーB | USD 7.98 B (2025) | サービスや隣接するソフトウェア分野を含めるように範囲を拡大することが多く、16パス未満のトランシーバー製品とマッシブ構成を一貫して区別していない場合があり、これが集計される収益基盤を変化させる可能性がある。 |

この差異の大半は、推定値が16パス閾値を超える新規製造の基地局無線機に紐づけられているか、また付帯サービスが除外されているかどうかによって説明され、これはMordor Intelligenceが採用している範囲設定である。入力データが展開ペース、周波数の方向性、現実的な価格およびミックスの変動に基づいている場合、得られる市場数値は、新たなシグナルが入るたびに追跡、再現、更新することが容易になる。

レポートで回答される主要な質問

Massive MIMOマーケットの急速な拡大を牽引しているものは何ですか?

モバイルデータトラフィックの増加、スペクトル効率を追求する通信事業者、および5Gスタンドアロンネットワークへのグローバルな移行が主な触媒であり、2031年まで年平均成長率36.12%に向けて市場を押し上げています。

2031年までにMassive MIMOマーケットの規模はどのくらいになりますか?

Massive MIMOマーケットの規模は、2026年の88億9,000万米ドルから2031年までに415億5,000万米ドルに達すると予測されています。

Massive MIMOマーケット内で最も速く成長している技術セグメントはどれですか?

5G NR ミリ波ラジオが最も速く、通信事業者が固定無線アクセスおよび高容量ホットスポット向けに採用するにつれて年平均成長率39.05%で拡大すると予測されています。

なぜアジア太平洋地域がMassive MIMOにとって最も速く成長している地域なのですか?

中国とインドにおける大規模な全国的5G構築、政府資金、および5G-Advancedへの早期移行がアジア太平洋地域に年平均成長率36.95%の見通しをもたらしています。

オープンRANはMassive MIMOマーケットにおけるベンダー競争にどのような影響を与えますか?

オープンRANの分解化は参入障壁を下げ、専門ラジオベンダーが既存ベンダーと競争できるようにし、マルチベンダー調達を推進することで、イノベーションと価格競争を加速させています。

Massive MIMOの採用を抑制している主な課題は何ですか?

窒化ガリウム依存に関連する高いRFフロントエンドコストと、キャリブレーションおよびメンテナンスを含むサイトレベル展開の複雑さが、現在コスト敏感な地域での採用を緩和しています。

最終更新日: