サウジアラビア健康・医療保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 11.41 十億米ドル |

| 市場規模 (2031) | 16.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア健康・医療保険市場分析

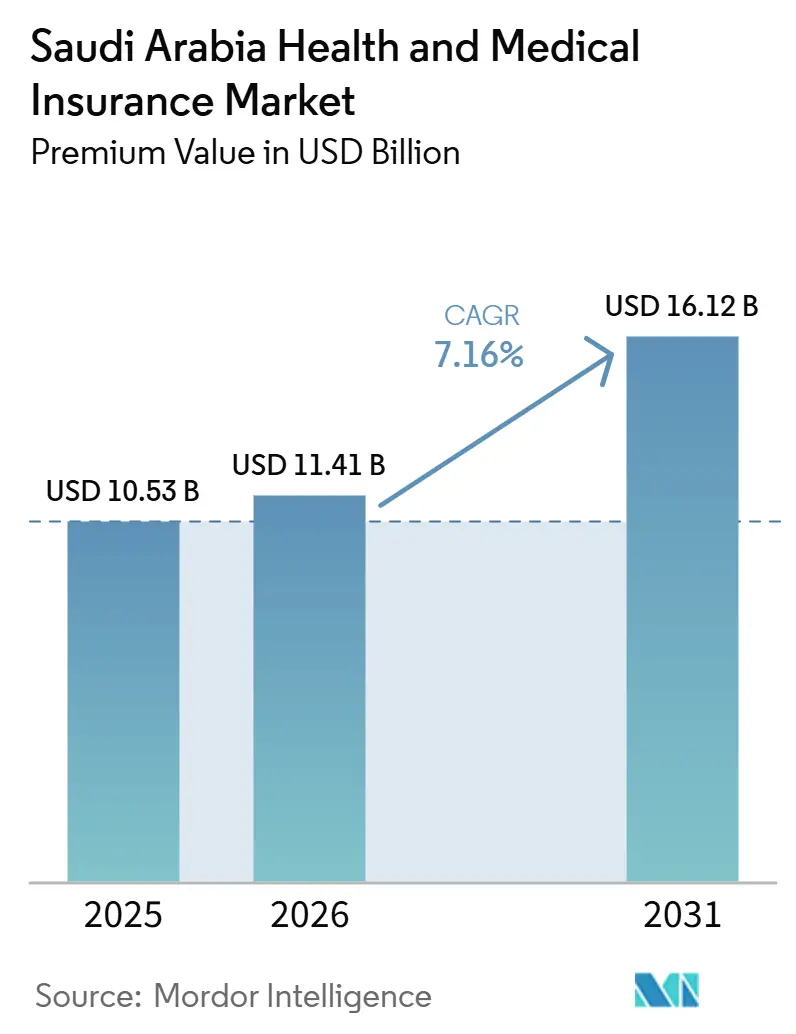

サウジアラビア健康・医療保険市場の保険料価値ベースの市場規模は、2025年に100億5,300万米ドルと評価され、2026年の114億1,000万米ドルから2031年には161億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.16%となっている。

NHPIESプラットフォームを通じたリアルタイム電子請求は、決済速度の向上、否認率の低下、医療提供者の転資本負担の軽減をもたらし、全体的な業務効率を高めている。InsurTechプラットフォームやアグリゲーターを含むデジタル流通チャネルは、市場へのアクセスを拡大し、特に中小企業および個人契約者の獲得コストを削減している。セハティモバイル健康アプリケーションは、王国のデジタル医療エコシステムの主要コンポーネントとなっており、予約スケジューリング、遠隔診療、処方管理、健康追跡機能を提供し、2,400万人以上のユーザー(人口の約68.5%)を擁しており、モバイル健康ソリューションに対するデジタル普及率の高さと消費者の利用意識の向上を示している。[1]Alzghaibi H. ら、「サウジアラビアにおけるセハティモバイル健康アプリケーション」、Frontiers in Medicine、frontiersin.org 地域別の成長は、大企業の集積およびビジョン2030インフラプロジェクトの存在により、リヤドに集中している一方、その他の地域は巡礼経済および医療クラスターの民営化の恩恵を受けている。シルバーティアプランが契約取得において主流を占めているが、ブロンズティアプランは強制加入要件への費用対効果の高いコンプライアンスを求める中小企業の間で急速に普及しつつある。2024年3月の保険庁への規制統合により、承認サイクルが合理化され、監督が一元化されたことで、保険会社は未開拓市場セグメントへより効率的に資本を配分できるようになった。[2]Saudi Gazette、「健康保険権限が健康保険評議会から保険庁へ移管」、saudigazette.com.sa

レポートの主要なポイント

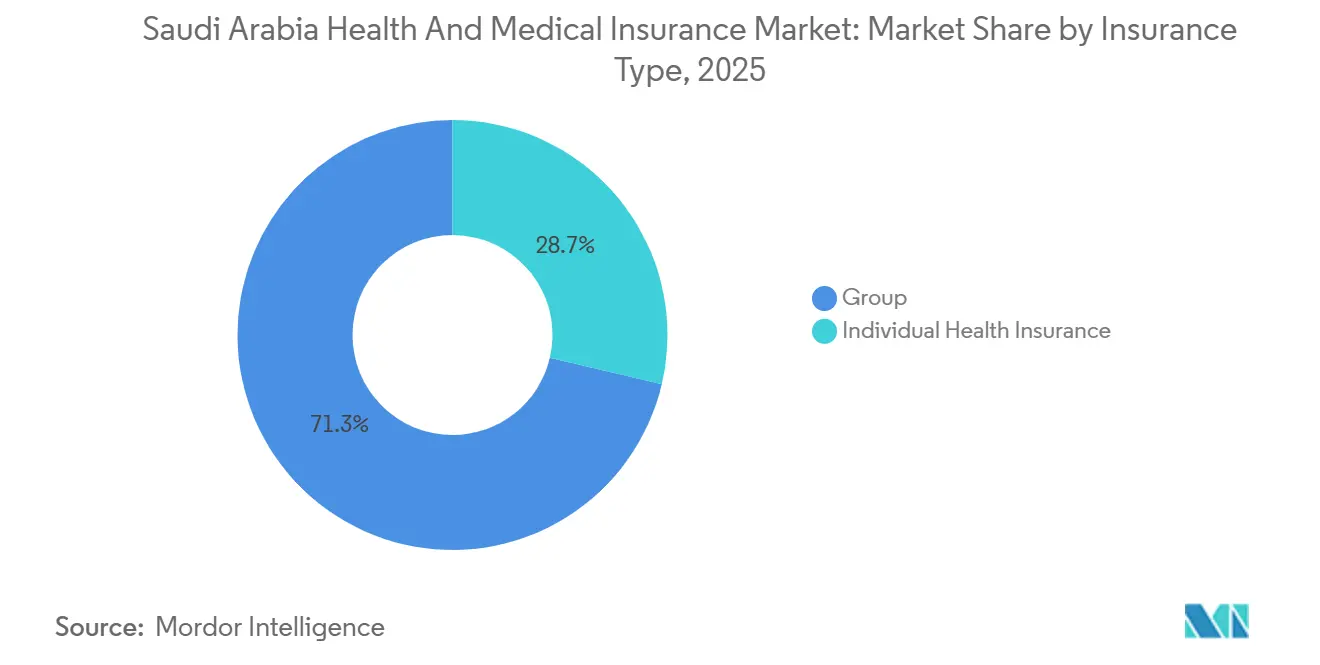

- 保険タイプ別では、グループ健康保険が2025年のサウジアラビア健康・医療保険市場シェアの71.33%をリードし、個人保険は2031年までのCAGRが12.37%で拡大する見込みです。

- 補償タイプ別では、入院補償が2025年のサウジアラビア健康・医療保険市場シェアの67.44%を占め、ウェルネスおよびテレヘルスのアドオンは2031年までのCAGRが17.75%で成長する見込みです。

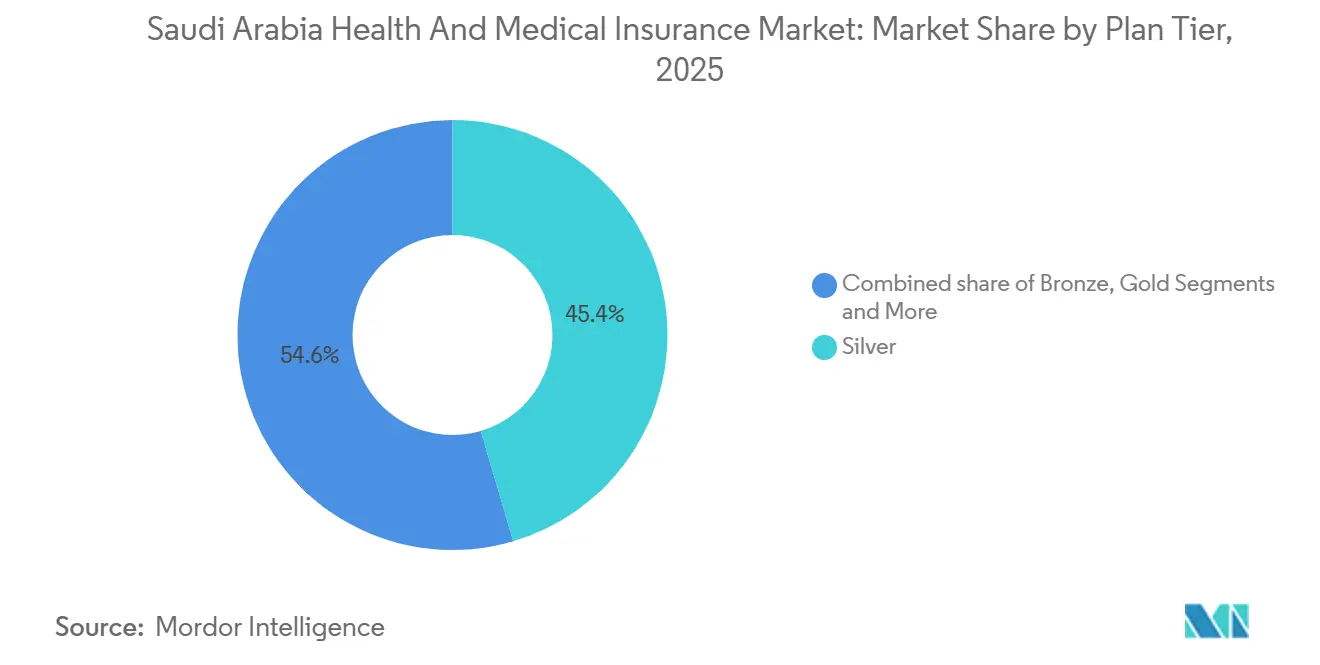

- プランティア別では、シルバープランが2025年のサウジアラビア健康・医療保険市場シェアの45.44%を保持し、ブロンズプランは2031年までのCAGRが15.67%で成長する見込みです。

- 保険モデル別では、協同組合型タカフルが2025年のサウジアラビア健康・医療保険市場シェアの85.39%を占め、従来型商品は2031年までのCAGRが13.39%で成長する見込みです。

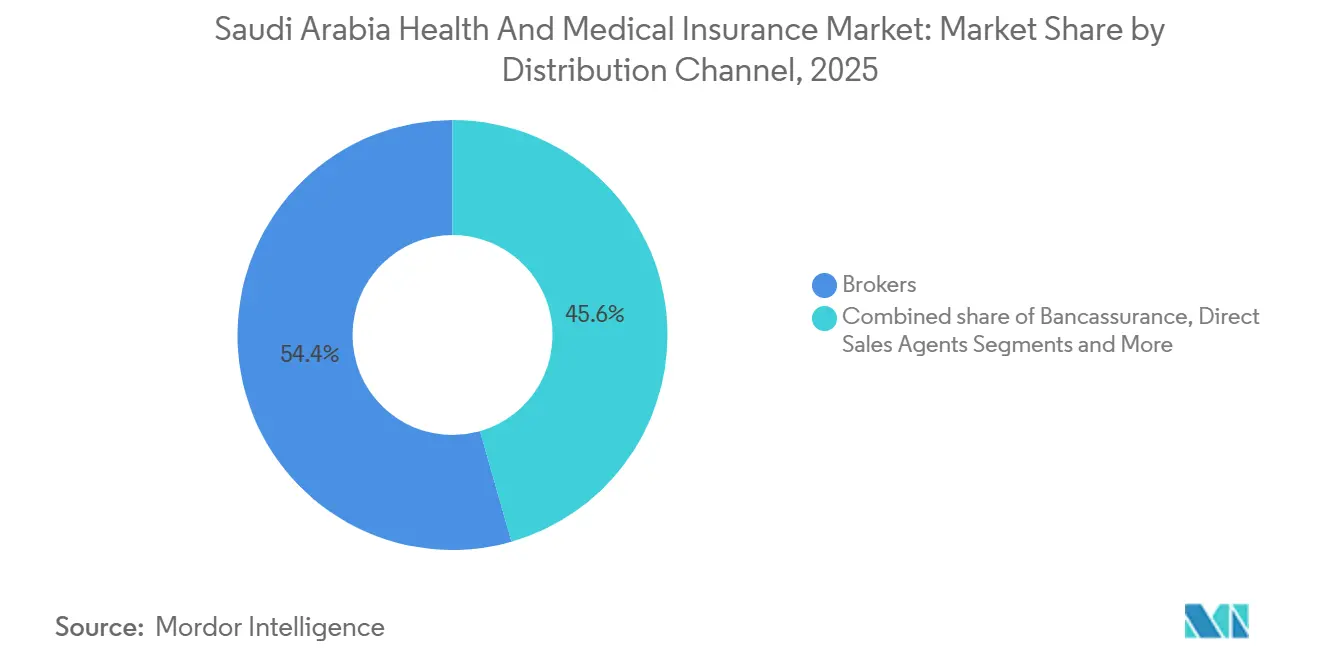

- 販売チャネル別では、ブローカーが2025年のサウジアラビア健康・医療保険市場シェアの54.42%をリードし、デジタルアグリゲーターは2031年までのCAGRが22.38%で成長する見込みです。

- エンドユーザー別では、大企業が2025年のサウジアラビア健康・医療保険市場シェアの58.38%を占め、中小企業は2031年までのCAGRが19.73%で成長する見込みです。

- 地域別では、中央地域が2025年のサウジアラビア健康・医療保険市場シェアの35.84%を占め、西部地域は2031年までのCAGRが13.84%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア健康・医療保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NPHIESリアルタイム電子請求義務化 | +1.8% | 全国、中央および西部地域で最も強い | 短期(2年以内) |

| AR-DRGバンドルによる健康保険評議会の価値基準購買 | +1.3% | 全国、リヤドおよび東部州で先行 | 中期(2~4年) |

| 民間部門サウジ人の扶養家族への強制補償 | +1.5% | 全国、中央、西部、東部に集中 | 短期(2年以内) |

| ビジョン2030中小企業拡大とマイクログループ需要 | +1.2% | 全国、リヤド、ジェッダ、ダンマームで加速 | 中期(2~4年) |

| デジタルヘルスプラットフォームの台頭(セハティおよびテレヘルス) | +1.4% | 全国、リヤド・ジェッダなどの都市部で最も強い | 短期(2年以内) |

| 保険庁への規制統合 | +1.0% | 全国、全地域で即時効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

NPHIESリアルタイム電子請求義務化が保険会社・医療提供者の普及を加速

国家医療情報交換サービスプラットフォーム(NPHIES)は、医療提供者、保険会社、TPA(第三者管理機関)を接続する集中型デジタルゲートウェイとして機能し、王国全体の請求、資格確認、承認交換を標準化・自動化します。FHIRベースのメッセージング標準によるリアルタイムの請求提出と査定を可能にすることで、NPHIESは手動処理を大幅に削減し、償還サイクルを加速し、電子請求を即座に検証して支払者に転送することで精度を向上させます。この相互運用性プラットフォームはデータの一貫性と品質を高め、管理コストを削減し、初回受理率を向上させ、否認を減らし、医療提供者のキャッシュフローを改善します。NPHIESはまた、即時の資格確認と標準化されたデータ交換をサポートし、保険会社のワークフローを簡素化してターンアラウンドタイムを短縮し、デジタル請求処理の保険会社への普及を促進します。その結果、この義務化は健康保険会社と医療提供者全体のデジタルトランスフォーメーションを強化し、サウジアラビアの健康保険セクターにおける効率向上と円滑な市場運営に貢献しています。[3]NPHIES、「NPHIESのためのHL7 FHIR実装ガイド」、NPHIES、nphies.sa

AR-DRGバンドルによる健康保険評議会の価値基準購買がより充実した給付設計を促進

健康保険評議会(CHI)は、従来の出来高払い償還を、コストと臨床的価値・成果をより適切に整合させるバンドル型・症例別支払いに置き換えるための広範な価値基準医療戦略の一環として、オーストラリア精緻化診断関連グループ(AR-DRG)の実装を推進してきました。AR-DRG分類と償還メカニズムは、医療提供者の請求を標準化し、コストの透明性を高め、効率的な資源利用を促進するよう設計されており、量よりも質を評価するより高度な給付設計を推進します。公共医療提供者との契約におけるAR-DRGの初期適用では、症例の複雑さによって請求をより正確に重み付けできることが実証され、価格精度が向上し不必要な処置が削減されました。また、ワークショップと段階的な市場準備が保険会社と医療提供者全体での普及を加速しています。価値基準支払いモデルを支援することで、AR-DRGは給付パッケージと医療提供者の償還戦略における革新を促進し、最終的に王国の健康保険エコシステム内での市場競争力を高め、より高品質なケアへのインセンティブを与えます。[4]健康保険評議会、「AR-DRGホワイトペーパー」、CHI、chi.gov.sa

民間部門サウジ人の扶養家族への強制補償拡大により320万人の被保険者が追加

民間部門の雇用主にサウジ国民の扶養家族を加入させることを義務付ける規制により、被保険者数が大幅に増加し、個人・家族健康保険セグメントの成長を牽引しています。加入はブロンズおよびシルバーティアプランに集中しており、雇用主が自己負担額とネットワーク補償に敏感であることを反映しています。一方、保険料調整は予算内に収まり、高額プランへの移行を防ぐため高ティアの基準を下回っています。若い扶養家族の人口構成はロス率を改善し、請求の安定性を高め、より正確な準備金計画を支援します。さらに、保険庁の統一監督により扶養家族加入の承認タイムラインが短縮され、市場拡大を促進し、セクター全体の成長軌道を支援しています。

ビジョン2030中小企業ブームがマイクログループ保険需要を押し上げ

ビジョン2030の下での起業家精神を促進する政策が中小企業基盤を拡大し、小規模チームのマイクログループ健康補償への需要を牽引しています。デジタルオンボーディングが管理プロセスを合理化し、書類作業を削減して見積もりから契約締結までのサイクルを加速させ、小規模案件のマージンを改善しています。保険会社はモバイルアプリで管理されるモジュール型給付を提供しており、事業主は予算が許す際に出産や歯科給付を追加し、人員が変化した際に補償を縮小するなど、補償を柔軟に調整できます。保険庁の支援的な規制アプローチは、このセグメントに注力する大規模保険会社を生み出した合併に代表されるように、中小企業向けの責任ある統合と強化されたサービスレベルを奨励しています。さらに、政府支援の手数料返還および資本アクセスプログラムにより、より多くの中小企業が正式な健康給付を提供できるようになり、中小企業セグメントの市場深度が増しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GLP-1肥満治療薬が年間請求への圧力を高める | -0.9% | 全国、中央および西部の都市部で最も高い | 中期(2~4年) |

| 保険料上限通達が再価格設定の柔軟性を制限 | -0.6% | 全国、全保険会社に影響 | 長期(4年以上) |

| 慢性疾患有病率の上昇が請求を増加 | -0.8% | 全国、都市部および高齢化人口で最も強い | 中期(2~4年) |

| 価値基準償還モデルの普及の遅れ | -0.5% | 全国、リヤドおよび東部州で先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GLP-1肥満治療薬が年間請求に7億9,930万米ドル(30億サウジアラビアリヤル)の圧力を追加

民間健康補償におけるGLP-1療法の普及拡大は、保険会社に追加のコスト圧力をもたらしています。普及状況はプランティアによって異なり、高ティアプランは一般的にこの療法を補償する一方、低ティアプランは除外することが多く、一部の加入者がより包括的な補償へ移行する動きを促しています。保険会社はリスクの高いプロファイルに対してより厳格な引受を行い、事前承認要件を拡大することで対応していますが、これにより承認サイクルが長くなり、加入者の体験に影響を与える可能性があります。保健省が推進する予防的健康プログラムは、生活習慣の改善と一次医療への関与を促し、高額な薬物療法への依存を減らすことを目指しています。財務リスクを管理するため、保険会社はストップロスの閾値を引き上げ、壊滅的な請求に対して再保険を活用しています。GLP-1の普及が続く中、これらの要因が総合的に請求の安定性と市場収益性に課題をもたらしています。

保険料上限通達が再価格設定の柔軟性を制限

年間保険料引き上げに対する規制上限は、保険会社が医療費の上昇に合わせて価格を調整する能力を制約しています。複数年の法人契約は、更新時に給付が再価格設定されるまでマージン圧力に直面し、コスト上昇期間中に収益上の課題をもたらします。保険会社は低ティアプランのネットワークオプションを絞り込み、加入者をより費用対効果の高いケア環境に誘導することで、必須アクセスを制限せずに節約を維持することで対応しています。雇用主は保険料上限を超えた請求トレンドを管理するために管理サービスのみの取り決めを採用することが増えており、プラン設計の柔軟性を維持しながら一部のリスクを移転しています。保険庁は利害関係者のフィードバックを監視し、より高リスクのプールに対してガイドラインを調整する可能性がありますが、保険料上限は引き続き再価格設定の柔軟性を制限しています。これらの要因が総合的に、サウジアラビア健康保険市場における収益性と戦略的価格設定を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:扶養家族義務化が個人成長を再形成

グループ健康補償は2025年の保険料の71.33%を保持し、主要セクターの大規模組織における雇用主給付の基盤となっています。個人保険は、民間部門サウジ人の扶養家族がリスクプールに加入し、フリーランサーが携帯可能な補償を求めるにつれて、2031年までに12.37%の成長率が見込まれています。個人購入者の保険料は、販売コストとリスク選択の考慮により、グループレートよりも高くなる傾向があります。保険会社は健康問診票と待機期間を通じて逆選択を軽減しながら、請求を安定させるために予防サービスを奨励しています。デジタルアグリゲーターは、即時見積もりを提供し獲得コストを下げることで、都市部での個人保険加入を拡大し、エントリーレベルのプランをより利用しやすくしています。規制遵守、リスクプール拡大、デジタル販売の組み合わせが、サウジアラビア健康保険市場における個人向け提供への構造的シフトを牽引しています。

グループ商品は法人コンプライアンスと外国人労働者給付にとって引き続き重要であり、更新時にはネットワークの深さとデジタル請求機能が重視されています。雇用主は補償義務と予算制約のバランスを取るために、扶養家族加入をプラン階層に統合することが増えています。個人購入者は、予防的スクリーニングを報奨し健康的な行動を促進するウェルネス連動インセンティブへの関心を高めており、将来の請求管理に役立てています。保険会社は、給付除外に関する規制ルールの下で保険数理上の慎重さを維持しながら競争力を保つために、より短い待機期間を提供することで引受を調整しています。デジタルプラットフォームはユーザージャーニーを継続的に改善し、販売時点でNPHIESの資格確認と請求チェックを統合してコンバージョン率を向上させています。全体として、サウジアラビア健康保険市場はグループと個人の両方のニーズに対応する、よりデジタルで柔軟かつウェルネス重視の構造へと進化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

補償タイプ別:モバイル普及によるウェルネスアドオンの急増

入院補償は支払済み請求の67.44%で引き続き主流を占め、入院限度額の中核給付として機能しており、プラン設計は義務付けられた最低基準に沿っています。ウェルネスおよびテレヘルスのアドオンは、モバイル請求提出の利用増加と全国的なeヘルスプラットフォームでの高いエンゲージメントを反映し、2031年までのCAGRが17.75%と最も急速な成長を遂げています。外来サービスは入院ケアよりも頻繁に発生しますが、請求額は低く、保険会社が予防ケアと遠隔診療を促進する動機となっています。出産特約は扶養家族加入の増加に伴い家族保険で人気を集めており、施設アクセスの幅に応じて価格ティアが調整されています。バンドル型の歯科・眼科給付は、定期的なサービスに対して予測可能な価値を提供することで、低ティアプランの継続率を高めています。全体として、市場ではアドオンが中核の入院補償を補完し、加入者の満足度とロイヤルティを向上させるシフトが見られます。

ウェルネス給付は現在、ジム会員権、栄養相談、メンタルヘルスアプリケーションにまで拡大しており、デジタルに精通した若い成人の間で最も高い利用率を示しています。テレヘルスサービスは専門医が少ない地域でのアクセスを改善し、ネットワークの適切性を支援し、ピーク時の物理的なクリニックの混雑を軽減しています。一時金支払いの重篤疾患特約はグループプランに含まれることが増えており、雇用主が競争的な人材市場で給付を差別化するのに役立っています。保険会社は、より広範なデジタル普及に備えながら、手頃な価格とネットワーク補償のバランスを取るために給付ティアを継続的に改善しています。従来の入院補償と的を絞ったアドオンの組み合わせが、全体的な加入者体験を向上させています。これらの革新は、保険会社がサウジアラビア健康保険市場の個人とグループの両セグメントにわたってプランへの忠誠心を強化し、エンゲージメントを維持するのに役立っています。

プランティア別:中小企業のコスト感応度によるブロンズ保険の普及

シルバープランは45.44%で最大シェアを保持し、主要都市の認可施設の高い割合を含む広範なネットワークアクセスと自己負担額のバランスを取っています。ブロンズプランは、中小企業が給与・福利厚生コストを管理しながら最低コンプライアンス要件を満たすプランを求めるにつれて、2031年までのCAGRが15.67%と最も急速に成長しています。ゴールドプランは主に、複雑な医療ケースに対してトップクラスの施設とセカンドオピニオンサービスへのアクセスを必要とする多国籍企業に対応しています。プラチナプランは、コンシェルジュレベルのケアと医療搬送を必要とする経営幹部を対象とし、より小規模で専門的な市場シェアを維持しています。管理サービスのみの取り決めは、給付設計の管理を維持しながら直接請求を管理する大規模雇用主にとって準ティアとして機能しています。全体として、ティア採用は手頃な価格の考慮と異なる雇用主セグメントに対する的を絞った給付の両方を反映しています。

最低給付とネットワーク適切性に関する規制基準は引き続きティア設計を導いており、保険会社は主要都市のアクセス比率を公表しています。ブロンズプランの成長は、起業家精神と民間部門雇用を促進する国家プログラムの下での中小企業拡大によって牽引されています。シルバーはコストとネットワークの幅のバランスを取ることでリーダーシップを維持しており、これは多様な労働市場で採用する雇用主にとって重要です。高ティアプランは、AR-DRG実装が進む中で、より迅速なスケジューリングとバンドル型プロバイダーネットワークを通じて差別化を維持しています。ティアミックスは安定したコアを示しながら、コンプライアンスニーズと中小企業の予算を満たすためにエントリーレベルのプランが勢いを増しています。総合的に、このダイナミクスは規制要件と多様な組織ニーズの両方に対応する市場構造を支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

保険モデル別:従来型商品がタカフルのリードを縮小

タカフルは、プール型拠出と参加者への余剰分配を重視する文化的に根付いたモデルとして85.39%のシェアを維持しています。統一された規制当局が承認を合理化し、多国籍雇用主にアピールするより迅速な製品サイクルを可能にするにつれて、従来型健康保険の提供は着実に成長しています。大規模なタカフル提供者は、国内の再保険容量が拡大するにつれて収益ミックスの改善とコスト低下を報告しています。従来型プランは、よりシンプルなマスター契約と湾岸業務全体での容易な整合を求めるグローバル雇用主を引き付けています。タカフルガバナンスと従来型再保険を組み合わせたハイブリッド商品が橋渡しカテゴリーとして台頭しており、サウジアラビア市場の若い購入者にアピールしています。進化するミックスは、文化的嗜好と国際基準に沿った商品への需要の高まりの両方を反映しています。

保険庁はハイブリッドカテゴリーを正式化するための商品基準について引き続き協議しており、より迅速な革新とより競争力のあるプラン設計を促進しています。DRGバンドルのコーディング準備が向上するにつれて、保険会社はモデル選択をネットワークパフォーマンスとますます整合させ、ファイナンス構造と医療提供者の質を組み合わせています。従来型商品は、再保険容量と国境を越えた管理の簡素さにより、多国籍企業の間でシェアを獲得する好位置にあります。タカフル保険会社は、余剰分配を重視する小売および中小企業セグメントとのデジタル投資と強固な関係を通じて市場基盤を守っています。市場競争は健全であり、規制の明確化がカテゴリーの定義と商品承認の加速を助けています。全体として、タカフルと従来型モデルの両方が共存し、文化的および多国籍の嗜好に対して多様な選択肢を提供しています。

販売チャネル別:InsurTechプラットフォームがブローカー優位を崩す

ブローカーは54.42%でリードしており、中小企業との関係と相談型サービスが給付選択と更新交渉において引き続き重要であるためです。デジタルアグリゲーターは、価格比較エンジンとAPI駆動の加入を使用して獲得コストを下げ販売サイクルを短縮することで、2031年までのCAGRが22.38%と最も急速に成長しているチャネルです。バンクアシュアランスは銀行支店を通じて健康特約をクロスセルし、消費者金融と住宅ローンのタッチポイントを活用しています。直接販売チームは大規模な提案依頼書に注力し、標準プランよりもマージンを確保するためにカスタマイズされた給付とサービスレベルを提供しています。法人内部交渉は安定したシェアを維持し、大規模雇用主が規模に応じて内部で給付を管理できるようにしています。全体として、販売チャネルは従来のアドバイザリー役割とテクノロジーによる利便性・効率性のバランスを取るよう進化しています。

規制当局は透明性を向上させ国家金融セクター目標に沿うために、デジタルプラットフォームでの標準化された給付サマリーを義務付けています。これにより消費者と雇用主の両方の価格発見とプラン比較能力が向上し、競争が請求ターンアラウンドタイムなどのパフォーマンス指標に向かってシフトしています。NPHIESとの統合により、デジタルプラットフォームは購入プロセス中に選択的処置の事前承認を行い、意思決定ウィンドウを短縮してコンバージョン率を向上させることができます。ブローカーは複雑なグループアカウントと複数拠点の雇用主でのシェアを維持するためにリスク管理アドバイザリーサービスを提供することで適応しています。テクノロジーは見積もり、加入、販売後サポートを合理化し、すべてのチャネルにわたる摩擦を軽減しています。総合的な効果は、従来の専門知識とデジタル効率を融合させた販売環境であり、成長と顧客エンゲージメントを牽引しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:中小企業セグメントが大企業を上回る成長

大企業は、主要セクターが大規模な被保険従業員基盤を抱え、深いネットワークとデジタルサービスを提供する保険会社と契約しているため、保険料の58.38%を占めています。中小企業は成長エンジンであり、起業家支援プログラムと手数料返還イニシアチブが小規模企業の正式化と給付採用を促進するにつれて、2031年までのCAGRが19.73%で成長する見込みです。外国人補償は引き続き重要な構成要素であり、セクターリスクと地域の労働力分布に応じて給付設計を形成しています。民間部門のサウジ国民の扶養家族補償の拡大は、雇用主にプランティアと拠出構造の見直しを促しています。補足補償を購入する政府職員は、有利なリスクプロファイルと請求詐欺の低い発生率により、より小規模ながら収益性の高いセグメントを維持しています。全体として、大企業が安定性を提供し、中小企業がサウジアラビア健康保険市場の成長と多様化を牽引しています。

自営業の専門家やフリーランサーは、主要都市の新興企業や契約ベースの役割における変動する人員に対応できる柔軟なプランを求めています。保険会社は、適格申請者の保険料を下げ、プロジェクト間の携帯性を高める収入確認型商品で対応しています。小売・ホスピタリティ雇用主は、コンプライアンスを維持しながら労働力の人口構成に合わせた補償とコスト管理のために、狭いネットワークのブロンズプランを選択することが多いです。ギグワーカーやプラットフォームワーカーを対象とした革新的な給付は、物流やサービスなどのセクターが拡大するにつれて成長機会を表しています。エンドユーザーミックスは、中小企業と柔軟な働き方が管理が簡単でデジタルアクセス可能なカスタマイズされた補償を求めるにつれて多様化しています。これらのトレンドは、拡大するユーザー層に対応する適応可能なテクノロジー対応ソリューションに向けて市場を再形成しています。

地域分析

リヤドを中心とする中央地域は、2025年の健康保険料の35.84%を占め、大規模雇用主の集積と請負業者や専門サービス全体の被保険者数を増加させる国家プロジェクトから恩恵を受けています。メガプロジェクトの労働需要が高まるにつれて成長が加速し、専門的な外国人役職に対するプレミアムティア補償と1人当たりの高い年間平均保険料が有利になると予想されます。リヤドは認可保険会社の本社の大部分を擁しており、直接交渉を可能にし、仲介チャネルと比較して販売コストを低下させています。この地域の官民パートナーシップモデルは医療クラスターを民営化し、複雑なケースに対するストップロス保護を伴う人頭払い契約を通じてリスクを管理しています。デジタル普及は中央サウジアラビアでピークに達しており、フィンテックおよびeガバメントユーザーが全国平均よりも高い割合でモバイルアプリを通じて請求を提出しています。

マッカとマディーナを含む西部地域は、巡礼経済と訪問者補償を支援するための医療容量拡大に牽引され、2031年までに13.84%の成長率が見込まれています。ハッジ期間中の季節的な需要ダイナミクスは流動性ニーズを生み出し、保険会社はピーク四半期の請求に備えてより高い準備金を維持することを促しています。ジェッダの商業基盤はシルバーおよびブロンズプランに傾いており、価値、利便性、価格透明性を優先する中小企業の普及を反映しています。病院とベッド容量への投資は以前の制約を緩和し、一般的な処置の入院期間を短縮してサービス効率を改善しています。テレヘルスは西部で季節的な急増を管理するために拡大しており、物理的なクリニックへの圧力を軽減し、居住者と訪問者の両方に対してケアの継続性を確保しています。

東部州はエネルギーおよび産業セクターを基盤として成長しており、強力な法人プランと高パフォーマンスのネットワークが好まれています。産業の多様化と新規雇用創出が被保険者数とプラン更新を増加させるにつれて、成長は全国平均を上回る8.9%で2031年まで予測されています。この地域のDRGコーディング準備は全国平均を上回っており、ネットワーク最適化を通じて償還遅延を削減しロス率を改善しています。対照的に、北部および南部地域はより小さな市場シェアを保持し、ネットワーク適切性の課題に直面しており、一時的な規制上の寛容措置を促しています。テレヘルスはこれらの地域のアクセスギャップを埋めるのに役立っており、10年を通じて新しい病院プロジェクトが稼働するにつれてより高い普及率への道筋を提供しています。

競争環境

サウジアラビア健康・医療保険市場は中程度の集中度を示しており、少数の主要保険会社が保険料の大部分を保持し、他の多数の認可保険会社が残りの市場を競っています。保険会社は2026年に3つの主要テーマに注力しており、それはDRG対応医療提供者とのネットワーク最適化、管理コスト削減のためのモバイルファースト請求、テレヘルスによる垂直統合です。新規参入者はデジタル引受ジャーニーとリアルタイム資格確認により業界標準を引き上げ、若い顧客の意思決定を加速しコンバージョンを改善しています。リアルタイム請求査定は否認と準備金要件を削減し、商品革新と高パフォーマンス施設との選択的契約のための資本を解放しています。雇用主と個人は公表されたターンアラウンド指標と給付サマリーを使用して保険会社を比較することが増えており、競争が測定可能なパフォーマンスとユーザー体験に向かってシフトしています。

規模の優位性は大規模保険会社に恩恵をもたらし、中堅企業よりも有利な再保険条件を交渉し、コンプライアンスコストをより効率的に吸収できます。2025年の合併により中小企業をターゲットとするより大きな競合他社が誕生し、拡大した資本基盤によりデジタル販売とデータ分析の成長が可能になっています。主要保険会社はリスクのある加入者を特定してケアマネジメントプログラムを展開するための予測分析に投資しており、管理加入者1人当たりの総医療費を削減し更新価値を高めています。NPHIES APIとの統合により、保険会社は事前承認を迅速に完了させ、事前承認中の回避可能な否認を削減しながらサービスレベルを向上させることができます。市場はさらなるM&A活動に向けて位置付けられており、コンプライアンス要件とテクノロジー投資が固定費を効率的に分散できる大規模プラットフォームを有利にしています。

2025年の戦略的動向は、公益事業、航空会社、外務省の政府関連事業体や国家チャンピオンとの契約を通じて、大規模アカウント管理における保険会社のリーダーシップを強化しました。ある保険会社は遠隔医療と処方配送を組み合わせたデジタルヘルスプラットフォームを立ち上げ、数ヶ月以内にコールセンターの量を削減し業務効率を改善しました。Bupa Arabiaは資本配分を最適化し法的構造を規制基準に合わせるために企業再編を実施しました。MedGulfは主要な国家契約を確保し、支払能力指標を再バランスし、資本と市場範囲の両方を拡大した大規模合併を統合しました。競争環境は引き続きダイナミックであり、保険会社は規制監督の下で規律ある引受と透明なサービス指標とのバランスを取りながら成長を続けています。

サウジアラビア健康・医療保険業界リーダー

Bupa Arabia for Cooperative Insurance

Tawuniya (The Company for Cooperative Insurance)

MedGulf (Mediterranean & Gulf Cooperative Insurance & Reinsurance)

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful)

Saudi Arabian Cooperative Insurance Company (SAICO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:オマーンのデジタル決済・サービスプラットフォームであるKhedmahが、Dhofar Insuranceとの提携によりアプリ内医療保険サービスを開始しました。このサービスにより、ユーザーはKhedmahプラットフォームを通じて個人、家族、中小企業、家事労働者、従業員健康プランの補償を含む幅広い医療保険商品に直接アクセスでき、スルタン国全体で必須の健康保険とコンプライアンスソリューションへのデジタルアクセスを強化しています。

- 2025年10月:Buruj Cooperative InsuranceがMediterranean and Gulf Insurance & Reinsurance(Medgulf)と合併しました。MedgulfはBurujの株主に対して33,157,894株の新株を発行し、Burujのすべての資産、負債、契約を吸収しました。この合併はサウジアラビアの保険セクターにおける規模と競争力を強化し、Baker McKenzieがBurujの法律顧問を務めました。

- 2025年9月:Bupa Arabiaはサウジアラビア保険庁から、保険事業を新たな完全子会社に分離する再編に対する非異議通知を受領しました。この取引は株主承認を条件とし、2026年第1四半期に完了する予定です。

- 2025年3月:Bupa Arabia for Cooperative Insuranceはサウジアラビア初の「事前承認不要」健康保険プログラムを開始し、被保険加入者が保険の事前承認を提出または待機することなく直接外来医療を受けられるようにしました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、サウジアラビアの健康・医療保険市場を、入院、外来、医薬品、およびウェルネス給付をカバーするポリシーに対して認可保険会社が収集した総元受保険料の合計(王国内で提供されるもの)に、義務的な国境を越えた緊急カバーを加えたものと定義します。

スコープの除外:海外渡航中のサウジ居住者に対して外国保険会社が販売したカバーは除外します。

セグメンテーション概要

- 保険タイプ別

- 個人健康保険

- グループ健康保険

- 補償タイプ別

- 入院補償

- 外来補償

- 出産補償

- 歯科補償

- 眼科補償

- 重篤疾患特約

- ウェルネス・テレヘルスアドオン

- プランティア別

- ブロンズ

- シルバー

- ゴールド

- プラチナ

- 雇用主自己負担(管理サービスのみ)

- 保険モデル別

- 協同組合型(タカフル)

- 従来型

- 販売チャネル別

- 保険ブローカー

- バンクアシュアランス

- 直接販売エージェント

- デジタルアグリゲーターおよびInsurTechプラットフォーム

- 法人内部販売

- エンドユーザー別

- 中小企業

- 大企業

- 外国人

- 民間部門サウジ国民

- 政府職員(補足)

- 自営業・個人市民

- 地域別

- 中央(リヤド)

- 西部(マッカおよびマディーナ)

- 東部州

- 北部地域

- 南部地域

詳細な調査方法論とデータ検証

一次調査

リヤド、ジェッダ、ダンマームにわたる引受マネージャー、福利厚生ブローカー、大手プロバイダー、デジタルアグリゲーターへのインタビューおよびサーベイによって、デスクワークを補完しました。これらの対話を通じて、平均クレーム重症度の検証、新たなテレヘルス特約に対する需要の把握、および作業上の前提条件のストレステストを実施しました。

デスクリサーチ

まず、健康保険評議会(Council of Health Insurance)、サウジアラビア中央銀行(Saudi Central Bank)の保険統計、および一般統計局(General Authority for Statistics)から保険料、加入者数、クレームに関する時系列データを収集し、これらを数量および平均保険料の基準として活用しました。次に、CHIの保険料上限通達やnphiesのリアルタイム電子クレーム義務化を含む規制変更を精査して規制上の変曲点をマッピングし、Saudi Medical JournalおよびWHOの医療会計における査読済み研究から疾病・コスト動向を抽出しました。

また、アナリストはTadawulにおける保険会社の開示資料、投資家向け資料、プレスリリースを詳細に分析し、D&B Hooversから保険会社の収益内訳を、Dow Jones Factivaから合併・契約ニュースを取得しました。ここに引用したソースは例示であり、データ収集、検証、および明確化には多数の追加出版物およびデータセットが活用されています。

市場規模の算定と予測

Mordor Intelligenceが報告する基準年の値は、被保険者数に平均元受保険料を乗じるトップダウンの保険料プールアプローチによって再構築されており、それぞれCHIおよびSAMAの公表データで較正されています。選定した保険会社のサプライヤー集計と、プランティアー別にサンプリングした平均販売価格がボトムアップの妥当性確認として機能します。

モデルの主要変数には、外国人労働者の雇用状況、人口増加、義務的カバレッジの展開、医療インフレ、デジタルチャネルシェア、クレーム頻度が含まれます。各ドライバーは多変量回帰とシナリオ分析によって予測され、その後アウトプットに重み付けを行い予測値を算出します。データのギャップは補間によって補完され、採用前に業界専門家とともにレビューされます。

データ検証と更新サイクル

承認前に、アウトプットは医療支出シリーズとの分散チェックを経て、多層的なアナリストレビューを受けます。レポートは年次で更新され、重要な規制変更、大型契約、またはコストショックが発生した場合には、サイクル途中でモデルを再開します。公表前の最終確認により、クライアントが最新の見解を受け取れるよう徹底しています。

MordorのサウジアラビアHealth & Medical Insuranceベースラインが信頼を与える理由

公表されている推計値は、企業がスコープ、基準年、または更新頻度を異なる形で選択するため、しばしば乖離が生じることに留意します。

主なギャップは、外国人労働者の扶養家族がカウントされているかどうか、タカフルの余剰収益の取り扱い方法、元受保険料と既経過保険料のどちらを使用するか、およびモデルがテレヘルス特約の増加にどの程度の重みを割り当てるかによって生じます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 10.03 B(2025年) | Mordor Intelligence | |

| USD 7.80 B(2024年) | 地域コンサルタンシーA | マイクログループスキームおよびウェルネスアドオンを除外 |

| USD 7.80 B(2024年) | グローバルコンサルタンシーB | 2022年の固定為替レートを使用し、タカフル余剰を省略 |

| USD 36.17 B(2024年) | 業界誌C | 傷害保険および重大疾病保険商品を集計 |

この比較は、Mordorの厳格なスコープ選定、混合手法によるモデリング、および適時の更新が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

サウジアラビア健康・医療保険市場の現在の規模と成長見通しはどのようなものですか?

サウジアラビア健康・医療保険市場規模は2026年に114億1,000万米ドルであり、CAGRが7.16%で2031年までに161億2,000万米ドルに達する見込みです。

サウジアラビア健康・医療保険において、最も急速に拡大している補償分野はどこですか?

ウェルネスおよびテレヘルスのアドオンは、デジタル請求の普及と全国的なeヘルスプラットフォームの幅広い利用により、17.75%の成長軌道で拡大しています。

規制はサウジアラビア健康・医療保険における保険会社の成長をどのように形成していますか?

統一された保険庁とNPHIESリアルタイム電子請求システムにより、承認が短縮され、査定が迅速化され、AR-DRGバンドルによる価値基準購買が支援されています。

サウジアラビア健康・医療保険において、需要を牽引している顧客セグメントはどこですか?

中小企業は起業家支援プログラムの拡大により19.73%で最も急成長しているエンドユーザーコホートであり、扶養家族加入義務化に伴い個人保険も増加しています。

サウジアラビア健康・医療保険におけるデジタルチャネルの役割は何ですか?

ブローカーがシェアをリードしていますが、デジタルアグリゲーターは価格比較、API加入、規制で義務付けられた標準化された給付表示により22.38%の成長ペースで拡大しています。

サウジアラビア健康・医療保険において、最大の保険料を占める地域はどこですか?

中央地域が2025年の保険料の35.84%をリードしており、西部地域は2031年までのCAGRが13.84%と最も高い成長プロファイルを示しています。

最終更新日: