サウジアラビア財産・損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

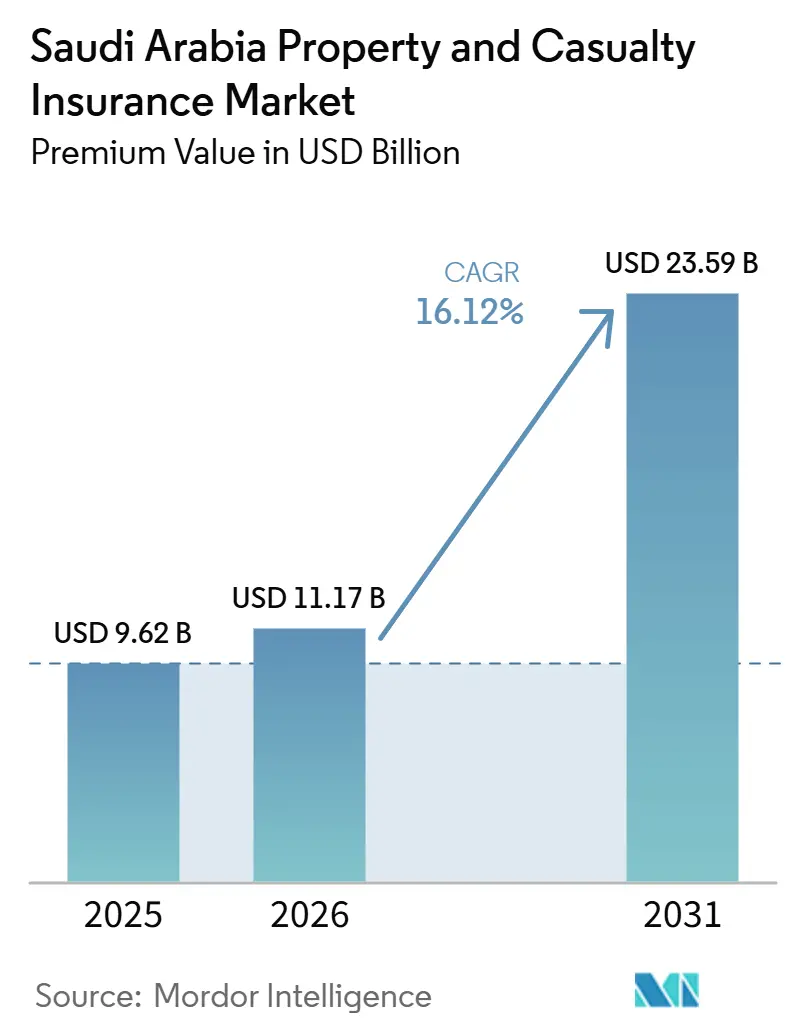

| 基準年の市場規模 (2025) | 9.62 十億米ドル |

| 市場規模 (2026) | 11.17 十億米ドル |

| 市場規模 (2031) | 23.59 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

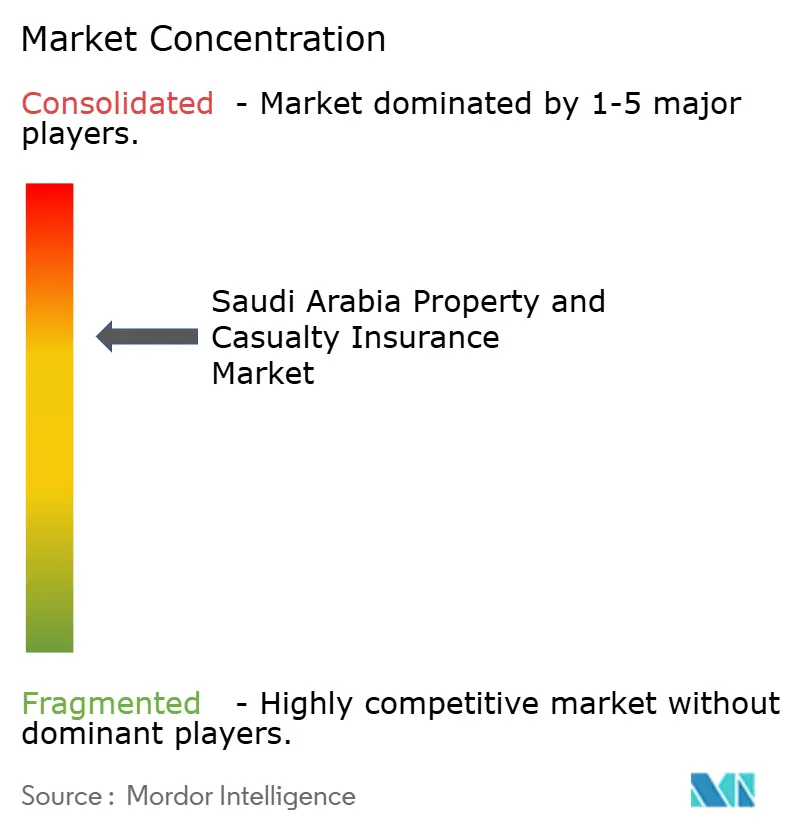

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア財産・損害保険市場分析

サウジアラビア財産・損害保険市場の規模(保険料価値ベース)は、2025年の96億2,000万米ドルおよび2026年の111億7,000万米ドルから、2031年までに235億9,000万米ドルへと拡大し、2026年から2031年の間にCAGR16.12%を記録すると予測される。

このパフォーマンスは、信用成長を促進し、インフラ支出を拡大し、国家リスクプールを拡充するビジョン2030改革から生まれている。普及率は1.5%と依然として低く、既存の保険会社および新規参入者がいまだ対処できる相当規模の保護ギャップが存在することを示している。2024年11月に施行された国内再保険への30%強制出再規則により、保険料フローが国内再保険会社へと振り向けられ、国内引受能力および引受意欲が向上している。エンジニアリング分野は8,500億米ドルを超えるギガプロジェクトによる追い風を享受しており、一方で自動車保険は強制加入の執行強化により引き続き取扱高首を維持している。販売チャネルはオンラインへのシフトが進んでいるが、バンカシュアランスは銀行が支店およびモバイルネットワークを通じて保険商品をクロスセルすることで二桁ペースで拡大している。地域別では、サウジアラビア西部が引き続き保険料の3分の1以上を占めており、東部の工業地帯は石油化学の多角化を背景に最も急速な拡大を見せている。

主要レポートのポイント

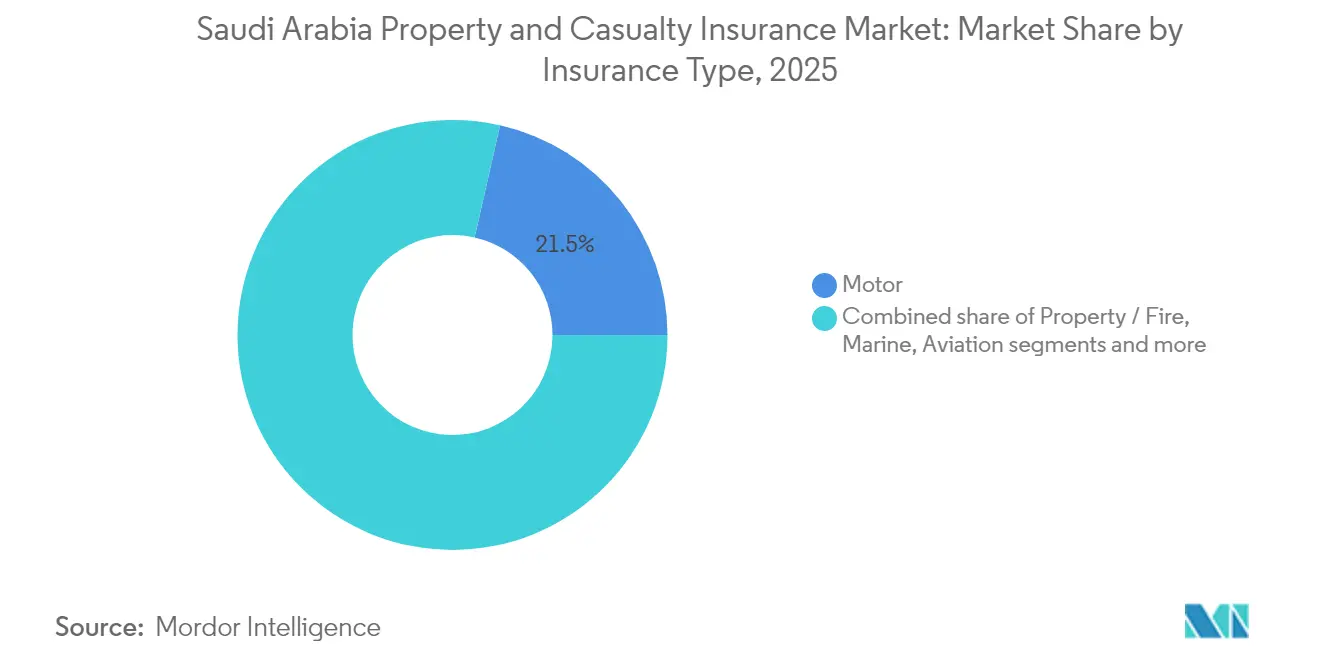

- 保険種類別では、自動車保険が2025年のサウジアラビア財産・損害保険市場シェアの21.45%を占め、エンジニアリング分野は2031年にかけて11.07%のCAGRで成長すると予測されています。

- 販売チャネル別では、直接販売が2025年に26.55%の収益シェアを獲得し、バンカシュアランスは2031年にかけて14.05%のCAGRで成長すると予測されています。

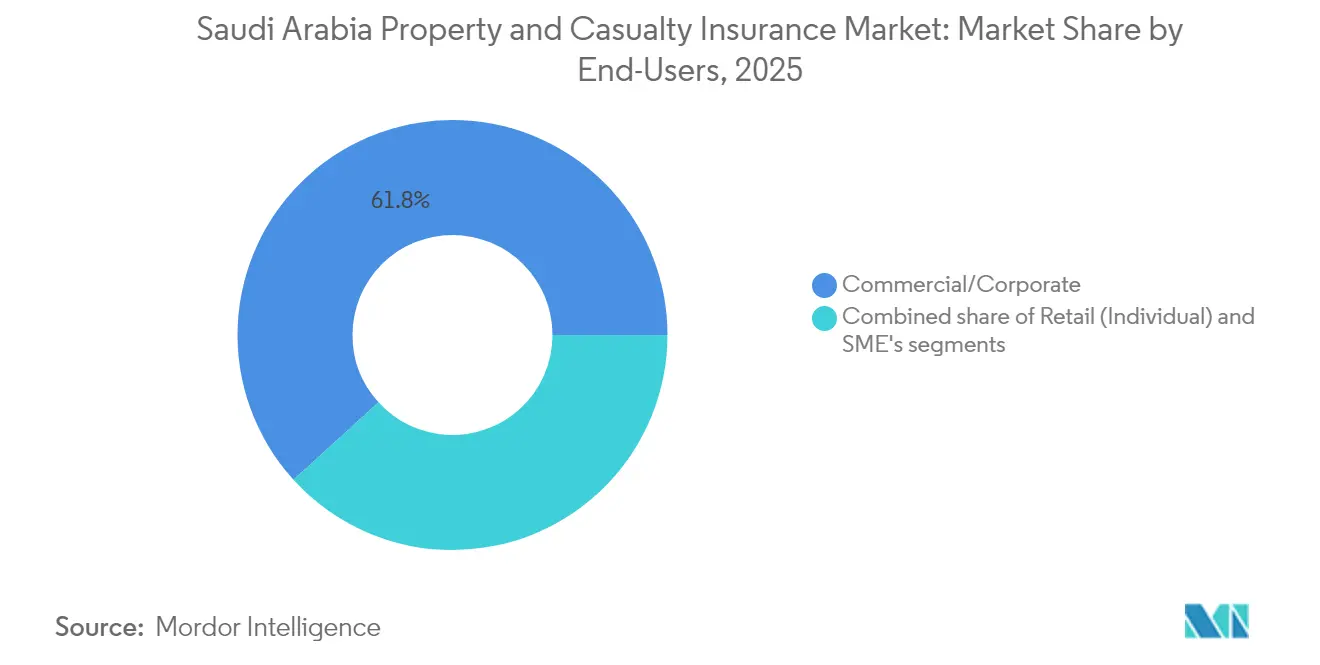

- エンドユーザー別では、法人・企業顧客が2025年の需要の61.75%を占め、個人セグメントは2031年にかけて11.35%のCAGRで成長しています。

- 地域別では、西部地域が2025年のサウジアラビア財産・損害保険市場規模の35.10%を占め、東部地域は同期間に9.45%のCAGRで成長しています。

- 上位5社が2024年の元受正味保険料の67.75%を支配しており、集中した競争構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア財産・損害保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強制自動車保険の厳格な執行 | +2.8% | 全国、都市部でより強い | 短期(2年以内) |

| ギガプロジェクト(NEOM、紅海)によるエンジニアリング・ エネルギー保険の拡大 | +3.2% | 西部および北部地域 | 中期(2~4年) |

| 国内再保険への30%強制出再 | +1.9% | 全国 | 短期(2年以内) |

| IFRS-17による資本規律 | +1.5% | 全国、大手保険会社 | 中期(2~4年) |

| インシュアテックによる走行距離連動型自動車商品 | +2.1% | 都市部から全国へ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

強制自動車保険の厳格な執行

サウジアラビア中央銀行(SAMA)、交通当局、車両登録機関間の新たなデジタル連携により、保険証券がリアルタイムで確認され、未加入車両には自動的に罰金と登録停止が科されます[1]サウジアラビア中央銀行、「金融安定報告書2024年」、sama.gov.sa。道路建設プログラムの進展に伴い自動車保有台数が増加しており、新規登録のたびに保険料収入の成長とリスクプールの拡大につながっています。取扱量の増加により固定費が分散され、保険会社がスペアパーツのインフレを吸収し、利益率の安定を維持するのに役立っています。コンプライアンスの向上により未加入ドライバーのプールが縮小し、相互補助が減少し、総合保険の逆選択リスクが低下しています。違反に関するより良いデータにより、アクチュアリーが格付け要因を精緻化し、リスクに見合った水準へと保険料を誘導しています。これらの効果が合わさって、近期の保険料収入を押し上げ、長期的な収益性を支えています。

ギガプロジェクトによるエンジニアリング・エネルギー保険の拡大

NEOM(5,000億米ドル)や紅海プロジェクト(2,000億米ドル)などの事業では、従来の国内限度額を超える建設工事保険、遅延開業損失保険、再生可能エネルギー保証が必要とされています[2]Global Arbitration Review、「ギガプロジェクトがエンジニアリング保険需要を促進」、globalarbitrationreview.com。そのため、国内保険会社は保険証券を引き受け、一部を海外再保険会社に出再することで、規制上少なくとも30%を保持しながら技術的ノウハウを獲得しています。モジュール建築、自律型機器、洋上水素プラントは未検証のリスクをもたらし、損害の深刻度を高めるため、保険料はより高く設定されています。長い建設期間は複数年にわたる保険料収入と予測可能なキャッシュフローをもたらし、短期の自動車保険の変動性に対する魅力的なヘッジとなっています。事前のリスクエンジニアリング費用は追加収益を提供し、顧客との関係を深めます。これらのプロジェクトはまた、付随する賠償責任保険や海上貨物保険の需要を喚起し、複数の分野にわたって成長効果を倍増させています。

国内再保険への30%強制出再による国内保有の向上

この規則により、サウジアラビアの再保険会社は特約および任意再保険の配分において優先権を与えられ、海外への保険料流出の相当部分が国内に還流されます[3]Reinsurance News、「サウジアラビアの30%出再規則が国内保有を強化」、reinsurancene.ws。元受保険会社は、硬化する国際市場への依存度が低下することで交渉力を高め、更改時の再々保険コストを安定させています。保有率の向上により国内再保険会社の収益が改善し、特にエネルギーおよびエンジニアリング分野でのアクチュアリースキルの発展が加速しています。より大きなバランスシートにより、より大きなライン規模を引き受けることができ、国内保険会社がこれまで海外の引受能力を必要としていたリスクを引き受けることが可能になります。この規定は、小規模保険会社がコスト効率の高い再保険構造を求めて戦略的提携や合併・買収を模索するきっかけになると予想されます。長期的には、国内引受能力の深化により保護ギャップが縮小し、国家の金融安定目標を支援するものと期待されます。

IFRS-17による資本規律が価格設定の高度化を促進

2023年1月以降、収益は初日ではなく保険期間にわたって認識されるようになり、積極的な値引きが契約サービスマージンに即座に反映されるようになりました。明示的なリスク調整は慎重な準備金積立を促し、収益の変動性を抑制し、投資家と規制当局を安心させています。詳細な注記開示により契約収益性に関する詳細な洞察が得られ、経営陣が業績不振の契約を再価格設定または撤退の対象として特定できるようになっています。アクチュアリーはより細かいコホートで履行キャッシュフローをモデル化し、セグメントおよび地域別の差別化された料率設定を支援しています。この基準はまた、再保険資産の評価を明確化し、真の保護コストを示すとともに、出再リスクの経済性に対する取締役会レベルの認識を高めています。総じて、IFRS-17はリスクベースの価格設定と規律ある資本配分の文化を定着させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車スペアパーツおよび医療賠償責任における 損害コストインフレの上昇 | -2.4% | 全国、 都市部重点 | 短期 (2年以内) |

| ウクライナ紛争後のエネルギーリスクに対する 再保険引受能力の逼迫 | -1.8% | 東部 工業地帯 | 中期 (2~4年) |

| デジタルリスク認識の低さによる サイバー保険の普及の遅れ | -1.1% | 商業 ハブ | 長期 (4年以上) |

| 手数料漏洩が多い 分散した代理店チャネル | -1.3% | 全国、 小規模保険会社 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

自動車スペアパーツおよび医療賠償責任における損害コストインフレの上昇

世界的なサプライチェーンのボトルネックにより電子部品やボディパネルが不足し、2024年から2025年にかけて1件あたりの平均部品コストが二桁台で上昇しています。医療費のインフレも第三者の身体傷害賠償額に影響し、自動車保険および一般賠償責任分野での支払い圧力を複合的に高めています。競争的な料率競争が保険料引き上げを抑制し、取扱量が増加しているにもかかわらずコンバインドレシオが損益分岐点に近づいています。一部の保険会社は優先修理業者ネットワークや汎用部品の調達を採用していますが、節約効果はインフレ率に追いついていません。免責金額の引き上げや段階的な修理オプションが導入されていますが、消費者の受け入れは依然として一様ではありません。サプライチェーンが正常化するまで、コストインフレは収益性を圧迫し、製品革新への再投資を遅らせるでしょう。

デジタルリスク認識の低さによるサイバー保険普及の遅れ

サウジアラビアの企業はデジタル化を進めていますが、多くはランサムウェア、ビジネスメール詐欺、データプライバシー請求へのエクスポージャーを依然として過小評価しています。地域における過去の損害データが限られているため、アクチュアリーによる価格設定は慎重になり、保険料は知覚されるメリットに対して高く見え、加入を妨げています。SAMAによるサイバー商品の最近の承認は文言と開示の標準化を目指していますが、市場教育は依然として課題です。ブローカーはセミナーや机上演習に投資して潜在的な財務的影響を示していますが、転換率は依然として低いままです。地域内で大規模な注目すべき事件が発生するまで、サイバー保険の成長は他の専門分野に遅れをとる可能性が高く、このセグメントにおける市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種類別:多様なリスクミックスが成長を支える

自動車セグメントのサウジアラビア財産・損害保険市場規模は2025年の総保険料の21.45%を占め、エンジニアリング保険が2031年にかけて11.07%のCAGRを記録する中でも、その中核的役割を示しています。エンジニアリング保険はギガプロジェクトの建設を背景に急増し、国際的なブローカーや再保険会社を引き付け、国内保険会社が任意再保険の取り決めを拡大するよう促しています。自動車保険料は執行強化により未加入ギャップが縮小することで引き続き上昇していますが、スペアパーツのインフレと積極的なオンライン価格比較ポータルにより利益余地は依然として薄いままです。財産保険は都市部の住宅成長と商業用不動産開発に支えられて着実に進展しています。海上保険の引受担当者は紅海の海運混乱に対応して戦争リスク割増料を導入していますが、この航路の戦略的重要性が貨物量を維持しています。

航空保険会社は空港拡張と国営航空会社の機材更新に対応しており、Tawuniyaが最近サウジア航空の健康保険契約を獲得したことで、航空関連付帯給付における存在感が強化されています。エネルギー保険会社は引受能力の逼迫に対応していますが、東部州のクライアントは依然として製油所拡張のための包括的な保険を求めており、出再義務の下での国内保有を促進しています。賠償責任分野は専門サービスセクターの成長と強制限度額を引き上げる厳格な職場安全規則により勢いを増し、商品化された分野からの保険料収入の多様化に貢献しています。

エンジニアリング保険の上昇軌道はビジョン2030のインフラカレンダーを直接反映しており、各マイルストーンが複数年の保険料コミットメントに転換される一方、自動車保険はすべての新車が保険加入を義務付けられているため基盤的な地位を維持しています。財産保険と海上保険が安定性を加え、賠償責任分野がより高いマージンの専門保険で収益を補完しています。総じて、セグメント化された構造は、サウジアラビア財産・損害保険市場が伝統的な取扱量重視の分野とニッチで高マージンのリスクをどのように組み合わせ、経済サイクルを通じて成長と収益性のバランスを取っているかを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:デジタルファーストでも銀行が加速

直接販売は2025年の総収入保険料の26.55%を占め、保険会社がウェブおよびアプリポータルへの移行を推進し、獲得コストを削減してクロスセリング分析のためのデータを収集していることを反映しています。バンカシュアランスは規模は小さいものの、貸し手がローン組成プロセスに保険を組み込み、深い顧客関係を活用して普及率を高めることで、14.05%のCAGRで加速しています。ブローカーは、特注の文言と複雑なリスクエンジニアリングに専門的なスキルが必要な大企業の契約を引き続き確保していますが、IFRS-17が費用の可視性を高めた後、手数料圧力が高まっています。多くが家族経営の代理店は分散と手数料漏洩に直面しており、SAMAはライセンスを厳格化し、技術投資を促進しています。自動車ディーラー、旅行代理店、小売業者を通じた代替販売チャネルは、販売時点での金融と連動して成長し、保険会社が自動車保険や旅行保険の衝動買いを取り込めるようにしています。

デジタルチャネルはサウジアラビアの226社のフィンテックエコシステムと連携し、アプリ内での保険証券発行や保険金請求の写真アップロードを可能にしています。銀行はバンドルされた保険で付加価値を高め、競争の激しい消費者金融における顧客の定着率を向上させています。チャネル間の競争的な相互作用により、サウジアラビア財産・損害保険市場は消費者にとってアクセスしやすい状態を維持しながら、法人バイヤーに専門的なアドバイザリーオプションを提供し、デジタル普及が急増する中でも販売チャネルの多様性を維持しています。

エンドユーザー別:法人の大口需要と個人需要の高まり

法人・企業バイヤーは2025年の保険料の61.75%を生み出しており、国民経済におけるエネルギー複合施設、建設請負業者、大規模コングロマリットの比重を反映しています。しかし、個人セグメントは中産階級の富の増加と厳格な執行強化により家庭向け保険の加入が強制的な自動車保険や健康保険を超えて拡大し、11.35%のCAGRで急速に成長しています。中小企業はビジョン2030の起業家精神プログラムに支えられた新たな焦点として浮上しており、小規模なバランスシートに合わせた複合リスクパッケージや賠償責任保険への需要を生み出しています。サウジアラビアに参入する多国籍企業は、役員賠償責任保険、サイバー保険、グローバルプログラムの整合性を必要としており、国内保険会社が海外再保険会社との任意再保険の連携を深めるよう促しています。公共部門の調達も需要を支えており、特に政府機関が財産保険や専門職賠償責任保険を必要とする中央地域で顕著です。

エンドユーザーミックスの変化によりリスクスペクトルが広がり、保険会社はセグメンテーション分析、柔軟な価格設定エンジン、多言語カスタマーサービスへの投資を余儀なくされています。個人がテレマティクスベースの商品を採用し、中小企業がバンドルされたデジタルファーストのパッケージを求めるにつれ、小売分野の成長モメンタムが依然として支配的な法人基盤を補完し、サウジアラビア財産・損害保険市場における幅広い拡大を支えるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ジェッダの商業港と2,000億米ドルの紅海プロジェクトを擁する西部地域は、2025年のサウジアラビア財産・損害保険市場シェアの35.10%を占めました。財産保険、海上保険、エンジニアリング保険は、高限度額の保険証券への需要を促進する観光インフラと物流投資から恩恵を受けています。気候リスクはここで深刻であり、鉄砲水が沿岸都市を繰り返し浸水させているため、保険会社は詳細な巨大災害モデルを展開してマイクロゾーンの価格設定を行い、再保険の配置を導いています。地域の引受担当者はまた、メッカを訪れる巡礼者向けに旅行・巡礼関連の保険を設計し、保険料の多様性と引受マージンを強化しています。

東部州はサウジアラムコの製油所アップグレード、石油化学パークの建設、関連する物流回廊を背景に9.45%のCAGRで拡大しています。エネルギー保険、財産保険、賠償責任保険が地域の保険ポートフォリオを支配しており、リスク集中は一部、サウジ再保険会社などへの引受能力を誘導する30%出再義務によって相殺されています。港湾の混雑と紅海の安全上の課題により海上戦争リスク保険料が上昇していますが、産業クライアントはプロジェクトファイナンスの契約条件にとって保険が不可欠であるため、より高い料率を受け入れています。ダンマームとジュバイルにおけるエンジニアリング専門知識の深さは、国内保険会社がリスク選択を精緻化し、競争上の優位性を確立するのに役立っています。

サウジアラビア中央部はリヤドが政治・金融の中枢としての役割を果たすことで、役員賠償責任保険、専門職賠償責任保険、テクノロジー主導のサイバー保険への需要を喚起しています。公共部門の保険予算が保険料量の下限を設定し、銀行、通信、コンサルティング会社の本社が集積することでアドレス可能なプールがさらに拡大しています。地下鉄路線やスマートシティ地区を含む補完的なインフラプロジェクトは専門的な建設保険を必要とし、中央部の成長を西部の勢いを促進するのと同じギガプロジェクトサイクルに結びつけています。総じて、これらの地域プロファイルはサウジアラビア財産・損害保険市場における機会の広さを強化しながら、地域のリスク要因に合わせた詳細な引受戦略の必要性を浮き彫りにしています。

競争環境

上位5社の保険会社が2024年の元受正味保険料の大部分を集め、高い集中度を示していますが、規制・市場改革が競争を激化させています。Tawuniya、Bupa Arabia、アル・ラジヒ・タカフル、MEDGULF、Walaaは規模の優位性を維持していますが、小規模なプレーヤーはニッチなエンジニアリングおよびサイバー分野で差別化を図っています。2024年には収益性が改善し、業界全体の合算利益はSAR 9億1,050万に50%増加し、厳格な自動車保険執行とIFRS-17主導の価格規律に支えられました。デジタルトランスフォーメーションが主要テーマとなっており、ナジムは現在サービスの95%をデジタルチャネルで提供し、合理化された保険金請求ワークフローが顧客維持率を向上させることを示しています。

政府の支援は、公共投資ファンドによるサウジ再保険会社への出資を通じて可視化されており、国内引受能力を強化し、高リスク案件に対してより大きなライン規模を提供しています。この取り組みは出再義務を補完するものであり、小規模保険会社がバランスシートの軽減を求めて強化された再保険会社と提携するにつれて、業界再編を引き起こす可能性があります。国際的な再保険会社は引き続きノウハウを提供していますが、ウクライナ紛争後の選択的な引受姿勢により、元受保険会社はリスク分析と資本バッファーの強化を迫られています。

インシュアテックの破壊的企業はSAMAの規制サンドボックスの下で繁栄しており、走行距離連動型商品、ブロックチェーンによる保険金請求プロトコル、AI価格設定エンジンを開発する226社のフィンテック企業が参加しています。既存のプレーヤーは技術への出資を取得したり、ベンチャー部門を立ち上げてイノベーションパイプラインを確保することで対応しています。特にデータサイエンスとアクチュアリーモデリングにおける人材獲得は、企業が進化するサウジアラビア財産・損害保険市場における競争優位性の強化を試みる中で、競争の場となっています。

サウジアラビア財産・損害保険業界リーダー

The Company for Cooperative Insurance (Tawuniya)

Malath Cooperative Insurance Co.

Mediterranean & Gulf Cooperative Insurance & Reinsurance (MEDGULF)

Salama Cooperative Insurance Co.

Arabian Shield Cooperative Insurance Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tawuniyaはサウジアラビアから2023年の保険料収入の5%超に相当する健康保険の委託を獲得し、大企業向け契約における機会を示しました。

- 2025年1月:公共投資ファンドがサウジ再保険会社への戦略的投資を完了し、国内再保険引受能力を強化し、海外市場への依存を低減しました。

- 2024年11月:サウジアラビア保険庁が30%の国内再保険出再規則を施行し、2025年に国内再保険会社の収益が25%増加すると見込まれています。

- 2024年5月:MEDGULFは四半期利益が27%減少したにもかかわらず、累積損失を資本の34.1%に削減しました。

- 2024年3月:Bupa ArabiaはSAMAとの営業ライセンスを2026年1月まで更新しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、サウジアラビアの損害保険(P&C)市場を、王国内で営業する認可保険会社から徴収された元受正味保険料を基準に、自動車、財産・火災、海上、航空、エネルギー、工事、傷害・賠償責任を含む全非生命保険種目と定義する。

対象除外:生命保険、貯蓄保険、および単独医療保険は本分析の対象外とする。

セグメンテーション概要

- 保険種類別

- 自動車

- 財産・火災

- 海上

- 航空

- エネルギー

- エンジニアリング

- 傷害・賠償責任

- 販売チャネル別

- 保険代理店

- バンカシュアランス

- ブローカー

- 直接販売

- その他の販売チャネル

- エンドユーザー別

- 小売(個人)

- 中小企業

- 法人・企業

- 地域別

- 中央

- 西部

- 東部

- 北部

- 南部

詳細な調査方法論とデータ検証

一次調査

リヤド、ジェッダ、ダンマームにおける引受担当者、ブローカー、企業リスクマネージャー、およびSAMA当局者との協議を通じて、価格サイクル、再保険コスト、および強制加入保険の普及見込みについて検証を行った。中小企業オーナーを対象とした簡易オンライン調査により、チャネルの選好および平均保険限度額を明確化し、想定普及率の精緻化を図った。

デスクリサーチ

サウジアラビア中央銀行(SAMA)が公表する保険種目別保険料統計、損害率、出再規則、および年次サウジアラビア保険市場レポートを出発点とした。次に、GaStatの車両保有台数の増加、建設許可件数、および非石油GDPに関するマクロ指標を重ね合わせた。さらに、協同組合保険附則、Vision 2030プロジェクト概要、およびDow Jones Factivaのニュース報道から追加的な知見を得た。D&B Hooversを通じて収集した企業レベルの開示情報、監査済みIFRS-17財務諸表、および上場保険会社の開示書類は、保険料規模および保有水準に関する重要な下方確認として機能した。

トレンドの文脈を充実させるため、アナリストは保険執行委員会などの業界団体、高額資産に関する税関輸送データ、およびインシュアテック普及状況を把握するための特許データベース(Questel)を活用した。上記の情報源は調査作業の幅広さを示すものであり、検証および明確化のために他の多数の公開・有料資料も参照した。

市場規模の算定と予測

トップダウンモデルはSAMAが報告する2024年の元受正味保険料を起点とし、保険種目別に分類した後、義務付けられた30%の国内再保険出再を調整し、年間平均SARレートでUSDに換算する。結果は選択的なボトムアップ検証によって裏付けられており、上位10社の上場保険会社が開示した2024年保険料を集計し、ブローカーインタビューから得た自動車保険および工事保険の平均料率をサンプリングすることで、合計値を±3%の範囲内に収めている。

主要モデル駆動要因には、新車登録台数、商業床面積の完工量、ギガプロジェクトのCAPEXスケジュール、インフレ連動の料率届出、および支払余力規制が含まれる。Vision 2030支出の変動を巡るシナリオ分析を補完したARIMAベースの予測により、2030年までの保険料を推計する。係数範囲は専門家コンセンサスにより検証され、マクロ前提が変化した際には改訂される。

データ検証と更新サイクル

アウトプットは分散・異常値スクリーニング、ピアレビュー、およびシニアによる最終承認を経る。データセットは12ヶ月ごとに更新され、重要な規制上またはマクロ上のイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新の検証済み見解を受け取ることができる。

Mordor IntelligenceのサウジアラビアP&C保険ベースラインが信頼される理由

公表されている推計値はしばしば乖離するが、それは各社が異なる保険種目、保有前提、およびFX基準日を採用しているためである。

Mordorのアナリストによれば、対象範囲の明確化と規律ある年次更新により、他社が陳腐化した入力値に基づいてブレる中でも、当社のベースラインは堅固に維持されている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要乖離要因 |

|---|---|---|

| USD 9.62 B(2025年) | Mordor Intelligence | - |

| USD 6.90 B(2024年) | Global Consultancy A | 工事・エネルギー種目を除外;2023年の平均FXレートを使用 |

| USD 0.79 B(2025年) | Regional Publisher B | 財産保険種目のみを計上;出再後の正味保険料を報告 |

これらの対比は、意思決定者がMordor Intelligenceに依拠する理由を示している。当社の数値は透明性の高い変数、デュアルパス検証、およびベースラインの信頼性を維持する更新頻度に基づいている。

レポートで回答される主要な質問

2031年までのサウジアラビア財産・損害保険市場の予測値はいくらですか?

市場は16.12%のCAGRで成長し、2031年までに235億9,000万米ドルに達すると予測されています。

サウジアラビアでエンジニアリング保険が最も急速に成長しているのはなぜですか?

NEOMや紅海開発などの8,500億米ドル相当のギガプロジェクトには、専門的な建設工事保険と遅延開業損失保険が必要であり、エンジニアリング分野で11.07%のCAGRを牽引しています。

30%の国内再保険出再規則は保険会社にどのような影響を与えますか?

この規則は保険料の海外流出を国内再保険会社に還流させ、国内引受能力を向上させながら、硬化する国際再保険市場の中で元受保険会社により安定した価格設定をもたらします。

現在最も多くの保険料を生み出している地域はどこですか?

西部地域が観光と大規模な沿岸インフラプロジェクトに支えられ、サウジアラビア財産・損害保険市場規模の35.10%でトップを占めています。

インシュアテックは市場拡大においてどのような役割を果たしていますか?

テレマティクスベースの自動車商品とWhatsAppによる保険金請求処理がコストを削減し、若いドライバーを引き付け、被保険者プールを拡大し、損害率管理を改善しています。

最終更新日: