英国健康・医療保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

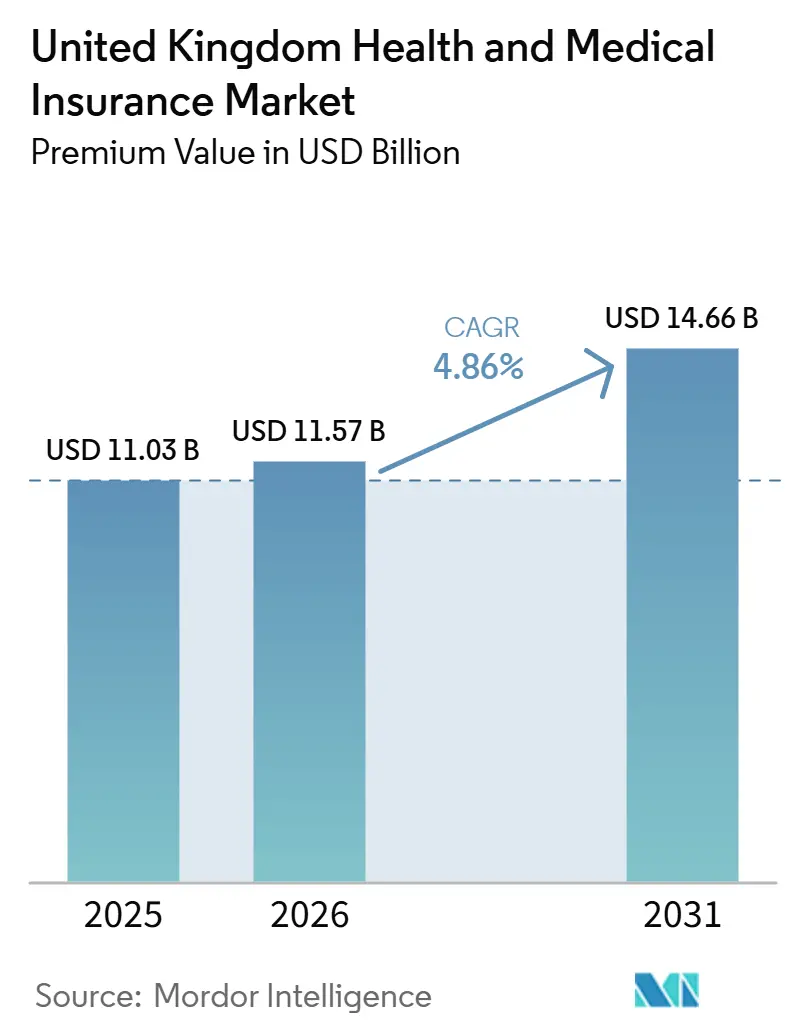

| 基準年の市場規模 (2025) | 11.03 十億米ドル |

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 14.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国健康・医療保険市場分析

英国の健康・医療保険市場の規模(保険料ベース)は、2025年の110億3,000万米ドル、2026年の115億7,000万米ドルから、2031年までに146億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.86%を記録する見込みです。

NHS待機リストの長期化、デジタルアクセスへの期待の高まり、および雇用主負担型補償の拡大が、持続的な需要の背景を形成しています。法人スキームは販売チャネルと加入者獲得の中核を担い続ける一方、デジタルネイティブチャネルは若年層の間で支持を拡大しています。製品戦略は、高額医療に対する総合補償と、手頃な入門商品としてのキャッシュプランに重点を置いています。イングランドは人口集中と医療提供インフラを背景に地域成長をリードし、北アイルランドは国境を越えたダイナミクスと保険会社の事業拡大に牽引され、最も高い成長見通しを記録しています。

主要レポートのポイント

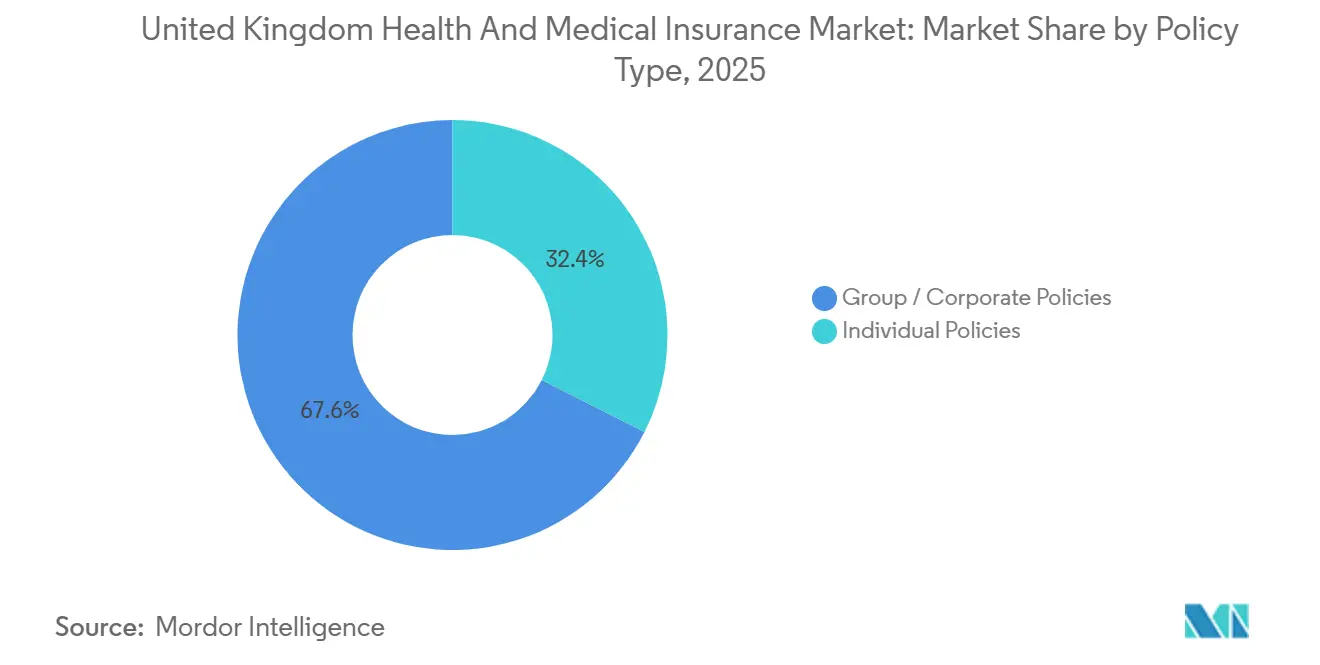

- 保険種別では、グループおよび法人保険が2025年の英国健康・医療保険市場において67.56%のシェアを占めてリードし、個人保険は2031年にかけて6.48%のCAGRで成長すると予測されています。

- 補償種別では、総合入院・外来保険が2025年の英国健康・医療保険市場において61.86%のシェアを占め、ヘルスキャッシュプランは2031年にかけて7.03%のCAGRで拡大すると予測されています。

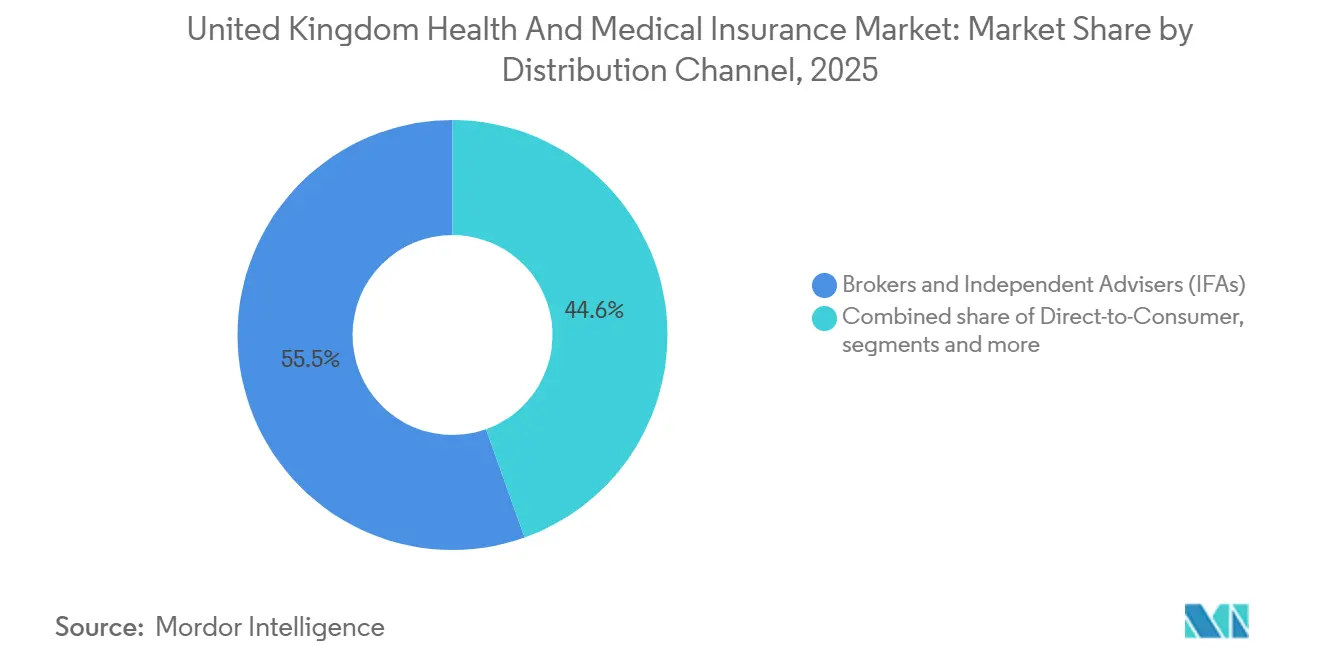

- 販売チャネル別では、ブローカーおよび独立系ファイナンシャルアドバイザー(IFA)が2025年の英国健康・医療保険市場において55.45%のシェアを保有し、オンライン比較サイトおよびインシュアテックプラットフォームは2031年にかけて7.84%のCAGRで成長すると予測されています。

- エンドユーザー別では、大企業が2025年の英国健康・医療保険市場において47.02%のシェアを保有し、個人および家族は2031年にかけて最速の6.11%のCAGRを記録すると予測されています。

- 地域別では、イングランドが2025年の英国健康・医療保険市場において82.29%のシェアを占め、北アイルランドは2031年にかけて最速の5.96%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国健康・医療保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NHSの長期的な待機リスト | +1.8% | 2025年4月時点で739万件の診療経路を抱える全国的・急性的な圧力(特にイングランド) | 中期(2〜4年) |

| 雇用主負担型福利厚生の拡大 | +1.2% | 全国的、ロンドン・マンチェスター・バーミンガムに集中 | 短期(2年以内) |

| 高齢化と慢性疾患 | +0.9% | 全国的、スコットランドおよびウェールズで高齢化が顕著 | 長期(4年以上) |

| デジタルファースト・アプリベースの管理 | +0.6% | 全国的、イングランド都市部で最高の普及率 | 短期(2年以内) |

| 給与犠牲制度による民間医療保険(PMI)の税制優遇 | +0.5% | 全国的、イングランド南東部の高税率納税者に最大の恩恵 | 中期(2〜4年) |

| ゲートキーパーとしてのバーチャルGPネットワーク | +0.3% | 全国的、スコットランド・ウェールズ・北アイルランドの農村部アクセスギャップへの対応 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NHSの長期的な待機リストが民間医療保険(PMI)需要を促進

NHSの運営統計によると、2025年4月時点で739万件の診療経路が治療待ちとなっており、推定623万人の個別患者に相当します。18週間の憲法的基準内に治療された診療経路は59.7%にとどまり、92%の目標を大幅に下回っており、2026年においてもアクセス制約が高水準で維持されています[1]NHS England、「月次運営統計、2025年6月」、NHS England、england.nhs.uk。52週間を超える診療経路は190,068件に上り、65週間超が9,258人、78週間超が1,361人に達しており、家庭や雇用主が並行した民間アクセス手段の必要性を強く感じていることを裏付けています。保険適用の民間病院入院件数は2025年第2四半期に163,680件(全入院の70%)に達しており、英国健康・医療保険市場がNHS待機時間によって生じた需要を吸収していることを示しています。化学療法の入院件数は2025年第2四半期に前年比2%増の18,540件となり、腫瘍科の診療経路が保険利用を促進する特定の圧力点となっているシグナルです[2]民間医療情報ネットワーク、「PHIN民間市場アップデート:2025年12月英国版」、民間医療情報ネットワーク、phin.org.uk。診断待機リストは2025年4月時点で170万人に達し、そのうち21.2%が6週間以上待機しており、画像診断や内視鏡アクセスをバンドルした総合保険が英国健康・医療保険市場の製品設計の最前線に押し出されています。

新型コロナウイルス感染症(COVID-19)後における雇用主負担型健康福利厚生の拡大

雇用主負担型グループ保険は2023年に470万人をカバーし、英国保険協会(ABI)の30年以上の記録の中で最高水準となり、英国健康・医療保険市場における規模拡大の最大の牽引役となっています。職場での保険請求件数は2023年に前年比26%増の130万件に達し、22億7,000万英ポンド(30億5,000万USD)が支払われており、雇用主が象徴的な福利厚生ではなく実際の利用に資金を提供していることを示しています。雇用主は疾病欠勤の削減を重視しており、ABIのデータによると年間1,400万日の労働損失日数の防止に貢献しており、この生産性効果が2026年においても継続的な保険料予算を支えています。2025年11月の予算案における給与犠牲制度への有利な税制の継続は、法人福利厚生戦略に複数年にわたる計画の確実性を提供し、従業員負担型加入の拡大を支援することで、英国健康・医療保険市場のアドレス可能なベースを広げています。中小企業がデジタルオンボーディングを通じて合理化されたグループ商品を採用するにつれ、小規模雇用主セグメントにおける販売チャネルの拡大が大企業の更新と補完し合い、2026年においても多様な需要パイプラインを維持しています。

高齢化と慢性疾患の有病率

英国の人口は2025年半ばに6,950万人に達し、65歳以上の人口は全国で年率1.8〜2.0%で増加しており、この高齢化トレンドが利用リスクを高め、英国健康・医療保険市場における補完的補償への需要を強化しています[3]国家統計局、「英国健康会計:2023年および2024年」、国家統計局、ons.gov.uk。保健・社会福祉省は、イングランドで少なくとも1つの長期疾患を抱える成人が1,700万人に上り、急性医療費として年間230億英ポンド(309億4,000万USD)の負担を生じさせていると指摘しており、これがNHSの能力を圧迫し、家庭が専門医への迅速なアクセスのために民間医療を求める動機となっています[4]英国財務省、「2025年予算政策コスティング」、英国財務省、assets.publishing.service.gov.uk。英国健康・医療保険市場は、高需要コホートにおける急性増悪の進行を遅らせる早期介入経路と専門家診断に合わせた商品を提供しており、これは高齢人口の需要パターンと一致しています。公的予算の圧力は今後も持続すると予想されており、政策文書は今後数十年にわたりGDP比での医療・長期ケア支出の長期的な増加を再確認しており、2026年以降も補完的な民間補償への継続的な圧力を示唆しています。これらの構造的な力が、英国健康・医療保険市場の成長に関する議論において慢性疾患と高齢化を中心的な位置に置き続けています。

デジタルファースト・アプリベースの保険管理の急速な普及

「10年健康計画」は、2028年までにNHSアプリを完全な玄関口とすることを約束し、2026年3月までに選択的予約の70%をデジタルで閲覧可能にすることを義務付けており、民間保険会社が英国健康・医療保険市場においてスムーズなモバイル体験を通じて対応するデジタルの基本的期待を設定しています。2025/26年度のNHS運営ガイダンスは、記録アクセス、オンライン診察、予約管理、NHSアプリを通じた処方箋など、コアデジタル機能の全国展開を義務付けており、民間保険がシームレスな請求、事前承認、バーチャルGPアクセスを通じて活用する消費者行動の決定的な転換を示しています。オンライン予約の採用率は2015年の6.8%から2024年には41%に上昇しており、保険ライフサイクル全体にわたるアプリベースのエンゲージメントとセルフサービスへの転換を支持しています。金融行動監視機構(FCA)のデータによると、ヘルスキャッシュプランは2024年に保険料の69%を請求として支払っており、これは請求処理と資金移動のデジタル化による恩恵と一致しており、知覚される価値提案を強化しています。2026年において、これらのデジタルの基準は、より迅速なサービス、透明な補償、便利なケアナビゲーションを通じて英国健康・医療保険市場における製品差別化の基盤となっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃金上昇を上回る保険料インフレ | -0.7% | 全国的、個人購入者と中小企業への影響が強い | 短期(2年以内) |

| 市場集中による選択肢の減少 | -0.4% | 全国的、上位4社の合計シェアが推定70% | 長期(4年以上) |

| NHS改革の見通しがPMIの必要性を低下させる | -0.5% | 主にイングランド、18週間実績の改善目標 | 長期(4年以上) |

| ウェアラブル引受における個人情報保護の制限 | -0.2% | 全国的、英国GDPRおよびFCA消費者義務に制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

賃金上昇を上回る保険料インフレ

国家統計局(ONS)の健康会計によると、任意健康保険支出は2023年に実質2.4%増加した一方、実質ベースの請求コストは12.3%上昇しており、保険会社がその期間において保険料を完全に再設定するのではなく、医療インフレの多くを吸収したことを示しています。英国保険協会(ABI)は2023年の請求支払額が35億7,000万英ポンド(48億USDに相当)と過去最高を記録し、2022年比21%増と報告しており、2026年において家庭や中小企業の支払い能力を圧迫する可能性のある保険料率の修正の可能性を高めています。個人保険契約者は逆選択がリスクを集中させるため最も影響を受けやすく、健康な加入者が失効する一方、高齢または病気の加入者が補償を維持します。雇用主も、二桁の増加が予算の上限と衝突する場合、より厳しい更新交渉に直面し、設計変更、免責額の引き上げ、または従業員負担の増加を引き起こす可能性があります。英国健康・医療保険市場は、したがって、強い需要と価格感応度のバランスを取っており、支払い能力は2026年における短期的な摩擦点であり続けています。

NHS改革の見通しがPMIの必要性の認識を低下させる

イングランドの「10年健康計画」は、2026年3月までに選択的医療の18週間基準を65%に回復させ、最終的には92%を目指しており、これが達成された場合、時間の経過とともに並行した民間補償の必要性の認識を低下させる可能性があります。同計画はNHS組織に対し、2025/26年度に4%の生産性向上を求め、その後も継続的な改善を求めるとともに、主要なデジタル玄関口としてNHSアプリの深化を求めており、アクセスと利便性を向上させる可能性があります。実施は段階的に2035年まで続くため、英国健康・医療保険市場はその間に拡大する時間があるものの、着実な進展が需要の差を徐々に縮小させる可能性があります。予算の見通しは、議会全体にわたって日常的な公的支出に占める医療費の割合が増加することを示しており、持続的な改善を実現するために必要な取り組みの規模を強調しています。行動の持続性も重要であり、民間保険を採用した雇用主や家族は、NHSのサービスレベルが改善されても保険を維持することが多く、2026年における潜在的な代替を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:法人スキームが市場支配を牽引

グループおよび法人保険は2025年シェアの67.56%を占め、2023年に470万人をカバーしており、英国健康・医療保険市場において最大の加入者基盤を持つセグメントとなっています。250人以上のスタッフを抱える大企業は、競争の激しいセクターにおける人材確保の必需品として、また2026年における更新安定性の基盤として民間補償を位置付けています。職場での請求件数は2023年に130万件に達し、22億7,000万英ポンド(30億5,000万USD)が支払われており、この規模は潜在的な利用ではなく実際の利用を反映しています。従業員集団全体でのリスクプーリングは、個別引受保険と比較して競争力のある単価でより充実した給付を支援します。英国健康・医療保険市場は、複数年にわたる法人計画サイクルからも恩恵を受けており、経済状況を超えて需要を平準化しています。

個人保険は2025年シェアの32.44%を占め、デジタル対応の販売と給与犠牲制度の認知度向上に支えられ、2031年にかけて6.48%のCAGRで最も成長の速い保険種別と予測されています。個人購入者の構成は、自営業の専門家、NHSアクセスを補完する退職者、税制優遇メカニズムを通じて自己負担する意欲のあるグループ福利厚生のない従業員にわたります。デジタル比較サイトは検索・取得コストを圧縮し、価格の透明性とコンバージョン率を向上させています。家庭のインフレ圧力が緩和するにつれ、迅速な診断と専門医アクセスへの支払い意欲が2026年に改善しています。これらの条件は、個人補償がグループ成長を補完することで英国健康・医療保険市場の顧客基盤を拡大しています。

補償種別:総合プランが支配、キャッシュプランが加速

総合入院・外来保険は2025年シェアの61.86%を占め、幅広い診断アクセス、専門医の選択、メンタルヘルス経路、外科的補償を求める加入者にサービスを提供しており、英国健康・医療保険市場において加入者一人当たりの高い収益を維持しています。民間医療情報ネットワーク(PHIN)は2025年第2四半期の保険適用入院件数を163,680件と記録し、化学療法入院件数が前年比2%増の18,540件となったことを指摘しており、この傾向は充実した腫瘍科給付の必要性を強調しています。これらの保険には、2026年においても持続するNHS待機時間の中で重視される画像診断アクセスの強化と術後リハビリテーションも含まれています。医療提供者と保険会社は、加入者アクセスを最適化するために立地密度と専門化を中心にネットワーク戦略を調整しています。英国健康・医療保険市場は、総合補償をフルサービスの民間経路のベンチマークとして位置付け続けています。

ヘルスキャッシュプランは、2024年に保険料の69%が請求として返還されたというFCAの価値指標と、予算意識の高い消費者に訴求する月額10〜30英ポンド(13.45〜40.36USD)の低い月額保険料に支えられ、2031年にかけて7.03%のCAGRで成長すると予測されています。請求の手続きはシンプルで迅速であり、口コミと継続率を高めています。年間600〜1,200英ポンド(807.31〜1,614.6USD)の入院のみのコア保険は、財務的安全を優先する家庭に低コストで大規模な保護を提供します。歯科および専門家補償はNHSアクセスの制約に対応し、月額5〜15英ポンド(6.72〜20.18USD)のスタンドアロンのバーチャルGPサブスクリプションは低コミットメントの入門ポイントを提供します。ヘルスキャッシュプランの英国健康・医療保険市場規模は、2026年から2031年にかけて7.03%のCAGRで拡大すると予測されており、より広範な保護へのオンランプとしての役割を強化しています。

販売チャネル別:デジタルプラットフォームがブローカー支配を破壊

ブローカーおよび独立系ファイナンシャルアドバイザー(IFA)は2025年シェアの55.45%を保有しており、英国健康・医療保険市場における大規模スキームの調達に不可欠な根付いた法人関係と専門的な専門知識を反映しています。グループ配置に関するコミッションベースの報酬は更新時のブローカー経済を支え、一部の大口購入者はアドバイスを分離するためにフィーベースのエンゲージメントに移行しています。複雑な給付設計と複数拠点の雇用主は、2026年においても人的仲介を重視し続けています。アドバイザリー関係はスキームのガバナンスと投資対効果(ROI)も管理しており、ブローカーチャネルの粘着性を強化しています。この基盤は、デジタルチャネルが規模を拡大する中で英国健康・医療保険産業を支えています。

オンライン比較サイトとインシュアテックプラットフォームは、7.84%のCAGRが予測される最も成長の速いチャネルであり、デジタルネイティブな購入者の嗜好と、見積もりが標準化されて保険会社間で即座に比較可能な場合の低い取得コストから恩恵を受けています。若い専門家は、透明な価格設定と利便性と引き換えにセルフサービスのオンボーディングを受け入れています。ダイレクト・トゥ・コンシューマーチャネルはシェアの約23%を占め、比較サイトの成長を補完し、保険会社に顧客体験の管理権を与え、コミッション負担を軽減して価格設定を鋭くします。バンカシュアランスおよびアフィニティパートナーシップは、関連するプロファイルを持つ銀行や会員組織へのアクセスを追加します。英国健康・医療保険市場は、ブローカー、ダイレクトチャネル、比較サイトがそれぞれセグメントのニーズに応じて異なる役割を果たすハイブリッド販売モデルに適応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:大企業がリード、個人および中小企業が加速

大企業は2025年のエンドユーザーシェアの47.02%を占め、2023年に470万人の既存補償を確保しており、英国健康・医療保険市場における中核的な需要の柱としての地位を強化しています。主要セクターには金融サービス、テクノロジー、製薬、専門サービスが含まれます。経験料率制の価格設定は、有利な請求履歴を持つ雇用主に報い、長期的な給付計画を支援します。ABIの分析によると、健康・保護保険は年間1,400万日の疾病日数を防止しており、これはフルタイム労働者12,500人分に相当し、給付予算の決定に情報を提供しています。2026年において、雇用主は総報酬の説明と事業継続計画の一環として補償を優先し続けています。

個人および家族は、デジタルツールが取得の摩擦を軽減し、給与犠牲制度の認知度が高税率納税者の実効税率を下げることで、2031年にかけて最速の6.11%のCAGRで成長すると予測されています。月額10〜30英ポンド(13.45〜40.36USD)のキャッシュプランは、引受のハードルなしに価値を求めるコスト意識の高い購入者の参加を拡大します。2025年のエンドユーザーシェアの24〜26%と推定される中小企業セグメントは、インシュアテックプラットフォームが10〜249人の従業員を持つ企業の加入、給与統合、モバイル管理を自動化する成長のフロンティアです。給与犠牲モデルにより、中小企業は保険料の全額負担なしにアクセスを促進できます。英国健康・医療保険市場は、各エンドユーザープロファイルにサービスを提供するために製品ティアを使用し、給付の深さを価格帯とデジタルの嗜好に合わせています。

地域分析

イングランドは2025年の地域シェアの82.29%を占め、英国健康・医療保険市場における需要の主要ドライバーとして人口集中と民間病院の密度を反映しています。グレーターロンドンは2025年第2四半期に61,355件の保険適用入院を記録し、英国の保険適用活動全体の37.5%を占めており、これは全国人口の13%のシェアを大幅に上回り、保険利用におけるロンドンの独自の役割を強調しています。NHS Englandは2025年4月時点で739万件の治療待ち診療経路と18週間基準の59.7%の遵守率を報告しており、家庭や雇用主が迅速な民間経路を確保するよう圧力をかけています。PINは2025年第2四半期にイングランドで206,465件の民間入院総数を記録し、前年比でわずかに減少したものの、保険適用件数は規模において安定を維持しました。イングランドは2025年の英国健康・医療保険市場の82.29%を占めており、これは英国の総人口に占めるシェアと密接に一致しています。

スコットランドは2025年シェアの推定6〜7%を保有し、2025年第2四半期に民間入院総数13,455件を記録しており、前年比3%増はイングランドの減少と対照的で、局所的な需要の回復力を反映しています。スコットランドの保険適用入院件数は2025年第2四半期に3%増の7,290件となり、低い基盤からの着実な普及率の向上を示しています。同国の中央年齢は2024年半ばに42.8歳に達し、ウェールズと並んで英国で最高齢となっており、診断と専門医への迅速なアクセスの必要性を強調しています。インフラはグラスゴーとエジンバラに集中しているため、保険会社は必要に応じてアクセス可能な国境を越えたケアとのネットワークバランスを取っています。スコットランドのシェアは、保険会社が高齢の専門家コホートをターゲットにし、デジタル経路がアクセスの摩擦を軽減するにつれて徐々に上昇すると予想されています。

ウェールズは2025年シェアの約4〜5%を占め、その人口シェアに近く、2025年第2四半期に民間入院総数8,015件を記録し、前年比2%減となりました。保険適用入院件数は3,465件で安定を維持しており、自費診療が軟化する中でも安定した保険需要を示しています。ウェールズはスコットランドと同様に中央年齢42.8歳を共有し、カーディフとスウォンジー以外では民間病院の分布が限られていますが、ブリストルとバーミンガムへの近接性が保険加入者のネットワークの幅を支えています。北アイルランドは2025年シェアの約3〜4%を保有していますが、国境を越えたケアの選択肢とベルファストの成長する専門サービスハブへの保険会社の拡大に支えられ、2031年にかけて5.96%のCAGRで最も速く成長すると予測されています。北アイルランドの中央年齢40.3歳は英国で最も若く、年齢とともにケアニーズが高まるにつれて将来の成長への余地を提供しています。

競争環境

英国健康・医療保険市場は中程度に集中しており、Bupa、AXA Health、Aviva、VitalityHealthが合計で市場の約70%を占め、英国の保険セクター全体では健全性と健全性基準についてPRAが監督する約350の認可会社が存在します。競争・市場庁(CMA)は2014年民間医療市場調査命令の執行を継続しており、2024〜25年の期間に3つの病院からのコンプライアンス計画と88人のコンサルタントに対する透明性措置を確保し、保険患者の価格と品質情報を改善しています。2026年の英国健康・医療保険市場は、デジタル体験、リアルタイム承認、統合されたバーチャルGPサービスを主流の差別化要因として重視しています。

VitalityHealthがウェアラブルインセンティブを統合する先駆的な動きは、競合他社が活動と予防に結びついたウェルネスイニシアチブで対応したエンゲージメントプログラムの基準を設定し、行動連動型給付を2026年の共通機能として位置付けています。保険会社は、保険管理、遠隔医療、写真アップロードによる請求提出を統合した独自のモバイルアプリを展開しており、NHSのデジタルマンデートと整合し、迅速で透明なサービスへの期待を形成しています。販売戦略は、法人スキームにおけるブローカーの強みと、デジタルネイティブな購入者に効率的にリーチするためのダイレクト・トゥ・コンシューマー機能および比較サイトパートナーシップのバランスを取っています。英国健康・医療保険市場は、FCAの価値指標と苦情トレンドが示すように、サービス品質を犠牲にすることなく持続可能な価格設定を支援するために、運営費用比率を削減する自動化への投資を継続しています。

ホワイトスペースの機会は、デジタルオンボーディングを通じた中小企業グループ補償、長期疾患を抱える1,700万人の成人向けの慢性疾患ナビゲーション、および普及率の低さが拡大の余地を提供するスコットランド、ウェールズ、北アイルランドでの的を絞った成長に集中しています。7.03%のCAGRで成長すると予測されるヘルスキャッシュプランは、手頃な入門ポイントを提供し、時間をかけて総合補償へのアップグレードの取得チャネルとして機能します。英国健康・医療保険市場は、したがって、その長期戦略を、支払い能力とケアの幅のバランスを取るマルチセグメントファネル、デジタルファーストサービス、および雇用主パートナーシップを中心に調整しています。

英国健康・医療保険産業のリーダー企業

Bupa

AXA Health

Aviva

VitalityHealth

WPA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Nexusは医療観光保険の専門会社であるSure Insurance Servicesの買収を完了しました。これにより、Nexusの引受能力が拡大し、英国を含む複数の市場にわたるニッチ製品の提供が強化されます。

- 2025年10月:金融行動監視機構(FCA)は2024年の一般保険価値指標データを公表し、ヘルスキャッシュプランが2023年の72%と比較して保険料の69%を請求支払いとして提供したと報告しました。このデータは、請求頻度、承認率、平均支払額、請求苦情率などの価値の共通指標を提供することで市場の透明性を高め、消費者がより情報に基づいた購買決定を行えるようにし、価値提供に関する競争規律を促進します。FCAは価値指標規則の事後実施レビューの計画を発表し、調査結果は2026年夏に予定されています。

- 2025年9月:Berkshire Hathaway Specialty Insuranceは英国市場に新しいグループ傷害保険および出張保険商品を導入し、従来の補償と24時間365日のバーチャルGPアクセスや緊急サポートなどのデジタルヘルスサービスを組み合わせました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本研究は英国健康・医療保険市場を、個人、小グループ、大企業に販売されるすべての民間医療保険、ヘルスキャッシュプラン、スタンドアロン歯科補償として定義し、USDベースの総収入保険料で測定します。

調査範囲の除外:国民保健サービス(NHS)支出、自費医療費、重大疾病特約、傷害のみの保険はこの市場の対象外です。

セグメンテーション概要

- 保険種別

- 個人保険

- グループ/法人保険

- 補償種別

- 入院のみ(コア)

- 総合(入院・外来)

- ヘルスキャッシュプラン

- 歯科・専門家補償

- その他・新興(例:バーチャルGPアクセス、ウェルネスプラン)

- 販売チャネル別

- ブローカーおよび独立系ファイナンシャルアドバイザー(IFA)

- ダイレクト・トゥ・コンシューマー(保険会社直販)

- バンカシュアランスおよびアフィニティパートナーシップ

- オンライン比較サイト/インシュアテックプラットフォーム

- エンドユーザー別

- 個人および家族

- 中小企業(SME)

- 大企業

- 地域別(英国)

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な研究方法論とデータ検証

一次調査

当社はイングランド、スコットランド、ウェールズ、北アイルランド全体のブローカー、人事福利厚生マネージャー、大手保険会社のアクチュアリー、独立系ファイナンシャルアドバイザーと対話しました。平均グループ保険料の上昇、キャッシュプラン普及率の上昇、雇用主の入札サイクルに関する彼らのインサイトは、デスクリサーチによって残された情報のギャップを埋め、最終的な前提条件を導きました。

デスクリサーチ

Mordorのアナリストは、国家統計局(ONS)の家族支出表、FCAファイナンシャルライブズ調査、民間医療情報ネットワーク(PHIN)の入院データ、英国保険協会(ABI)の保険料統計、OECDヘルスアカウントなどの信頼できるオープンソースから始めました。企業の提出書類と投資家向けプレゼンテーションが価格と採用の詳細を追加し、D&B HooversやDow Jones Factiva等の有料データベースが保険会社の収益内訳を提供しました。

遠隔医療プラットフォームに関する業界誌、議会ブリーフィング、特許活動が、新興の給付設計とコストトレンドの追跡に役立ちました。

このリストは例示的なものであり、検証と明確化のために多くの追加の公開および独自の参考文献が活用されました。

市場規模の算定と予測

収入保険料のトップダウン再構築は、雇用主負担型給付に関するHMRC税務データ、PINの保険適用入院比率、および一人当たりのPMI普及率から構築されました。選択的なボトムアップチェック(開示された保険契約数に乗じたサンプル平均保険料)が、調整前のガードレールとして機能しました。主要変数には、PMIを保有する成人の数、平均法人保険料インフレ、NHS待機リストのバックログ、歯科プランの採用率、キャッシュプランの請求比率が含まれます。多変量回帰が予測の基盤となり、NHSバックログの解消速度にシナリオ分析が適用されています。ボトムアップ推定の残余ギャップは、過去の構成比に基づいて製品ラインに按分されます。

データ検証と更新サイクル

アウトプットは多層的なアナリストレビュー、ABIおよびONSのトレンドシリーズとの差異チェック、ピア監査を経ます。レポートは年次で更新され、規制上の税制変更などの重要なイベントは中間モデルの更新を引き起こします。納品前に、アナリストがモデルを再実行して、クライアントが最新の見解を受け取ることを確認します。

MordorのUK健康・医療保険ベースラインが信頼性を持つ理由

公表された推定値は、企業が異なる収益ストリームを組み込んだり、異なる時点で通貨を換算したり、不均一なペースでモデルを更新したりするため、しばしば乖離します。

主要なギャップの要因は、範囲の広さ、公的支出の取り扱い、および保険料インフレの前提条件から生じます。Mordorの厳格なNHS支出の除外、収入保険料(既経過保険料)の使用、および年次更新により、当社のベースラインは意思決定者にとって信頼できる選択肢となっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 110億3,000万USD(2025年) | ||

| 2,664億USD(2022年) | グローバルコンサルタントA | NHSの医療費と長期ケア支出を含み、製品固有の保険料ではなく平均医療インフレを適用しています。 |

| 2,909億USD(2024年) | 業界団体B | 強制的な国民保険と民間保険料を混在させ、USDの数値を過大評価する広範な年間外国為替平均を使用しています。 |

| 643億USD(2024年) | 地域コンサルタントC | 重大疾病および生命連動特約を追加し、報告された会員数全体にわたって完全な保険採用を前提としています。 |

要約すると、他の出版社が定義を広げたり縮小したりする一方で、当社の慎重に限定された範囲、透明な変数、および頻繁な更新は、クライアントが信頼を持って複製しストレステストできる、バランスのとれた追跡可能なベースラインを提供しています。

レポートで回答される主要な質問

英国健康・医療保険市場の2031年までの成長見通しは?

市場は2026年に115億7,000万USDであり、年平均成長率(CAGR)4.86%で2031年までに146億6,000万USDに達すると予測されています。

英国健康・医療保険市場においてどの保険種別がリードし、どれが最も速く成長していますか?

グループおよび法人保険が2025年に67.56%のシェアでリードし、個人保険は2031年にかけて6.48%のCAGRで成長すると予測されています。

NHSの待機リストは英国健康・医療保険市場にどのような影響を与えていますか?

2025年4月時点で739万件の診療経路があり、18週間以内に治療されたのは59.7%のみであり、長期的な待機が家庭や雇用主を迅速なアクセスのための民間補償へと向かわせています。

2026年において購入者にとって最も魅力的な補償種別はどれですか?

総合入院・外来保険は幅広い保護のために61.86%のシェアを保有し、ヘルスキャッシュプランは低コストでアクセスしやすい選択肢として7.03%のCAGRが予測されています。

英国健康・医療保険市場を定義する地域トレンドは何ですか?

イングランドは人口とインフラ規模により82.29%のシェアを保有し、北アイルランドは2031年にかけて最速の5.96%のCAGRが予測されています。

デジタルツールはこの分野における顧客の期待をどのように変えていますか?

NHSアプリは2026年3月までに選択的予約の70%をデジタルで閲覧可能にすることを目標とし、保険会社はモバイル保険管理、バーチャルGPアクセス、リアルタイム請求でそれに対応しています。

最終更新日: