アラブ首長国連邦自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

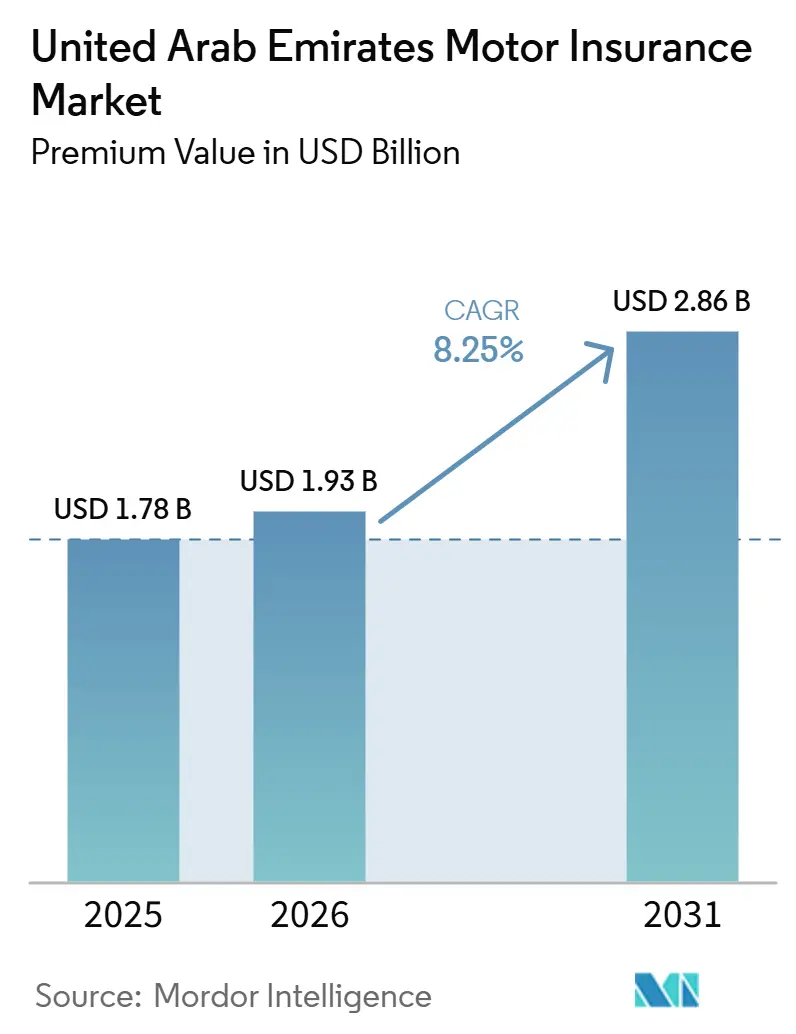

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

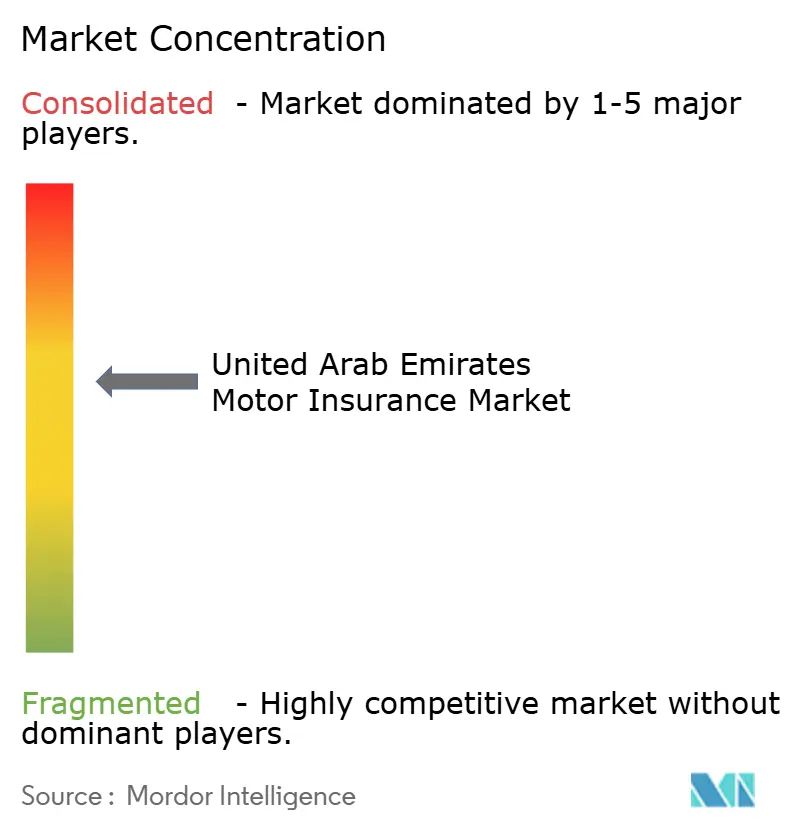

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦自動車保険市場分析

アラブ首長国連邦自動車保険市場の規模は、保険料価値において2025年に18億米ドル、2026年に19億3,000万米ドルに達し、2031年までに28億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.25%で成長する見込みです。

成長軌道は、登録・更新時における第三者賠償責任保険の一貫した強制執行、ポートフォリオを総合補償へと傾けるリスク連動型の再価格設定、そして主要プラットフォームで見積もりから契約締結までを1分以内に短縮するデジタルオンボーディングを基盤としています。2024年4月の洪水被害後のリスク意識の高まりにより、TPL単独契約から自然災害を含む総合補償への持続的なシフトが加速し、保険会社は激しい降雨時の迅速な保険金支払いを目的としたパラメトリックトリガーを追加しました。アグリゲーターや組み込みチャネルが若年層や価格に敏感な購買層へのリーチを拡大する一方、ブローカー規制では取引相手リスクを低減するために保険料を保険会社へ直接送金することが義務付けられ、流通経済が変化しています。AI対応の保険金請求トリアージ、即時保険証券発行のためのデジタルアイデンティティ、パラメトリック自動車保険などの商品革新が顧客体験を向上させ、保険会社のキャッシュサイクルを加速させています。大手保険会社は迅速な保険金支払いと厳格な引受によって記録的な収益を公表しており、UAE自動車保険市場が純粋な保険料成長から規律ある技術主導の収益性へと移行したことを裏付けています。

主要レポートのポイント

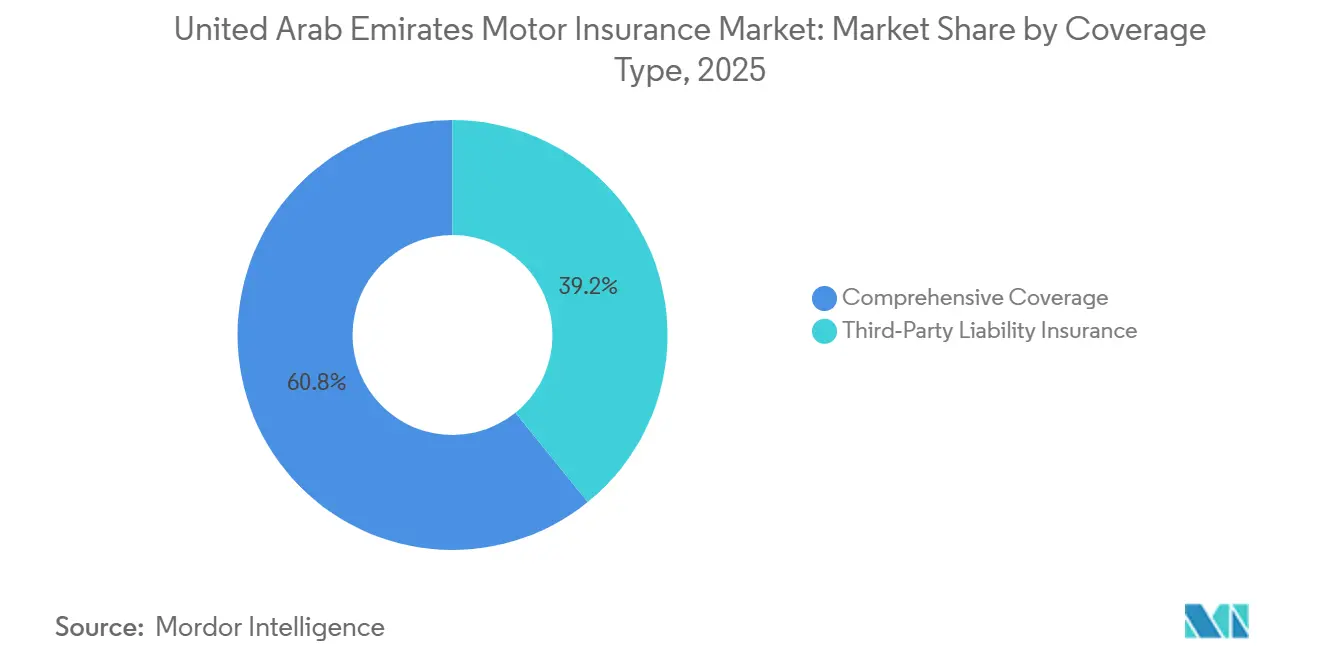

- 補償タイプ別では、総合保険が2025年のUAE自動車保険市場規模の60.84%を占めてトップとなり、自然災害を含む幅広い補償に対する洪水後の持続的な需要を反映して、2031年にかけて8.78%の成長が見込まれています。

- 販売チャネル別では、保険代理店・ブローカーが2025年のUAE自動車保険市場規模の60.46%を占め、規制されたAPIが本人確認済みの即時見積もりと契約締結を可能にしたことで、アグリゲーターおよび比較ポータルが2026年から2031年にかけて11.62%という最速の成長軌道を記録しました。

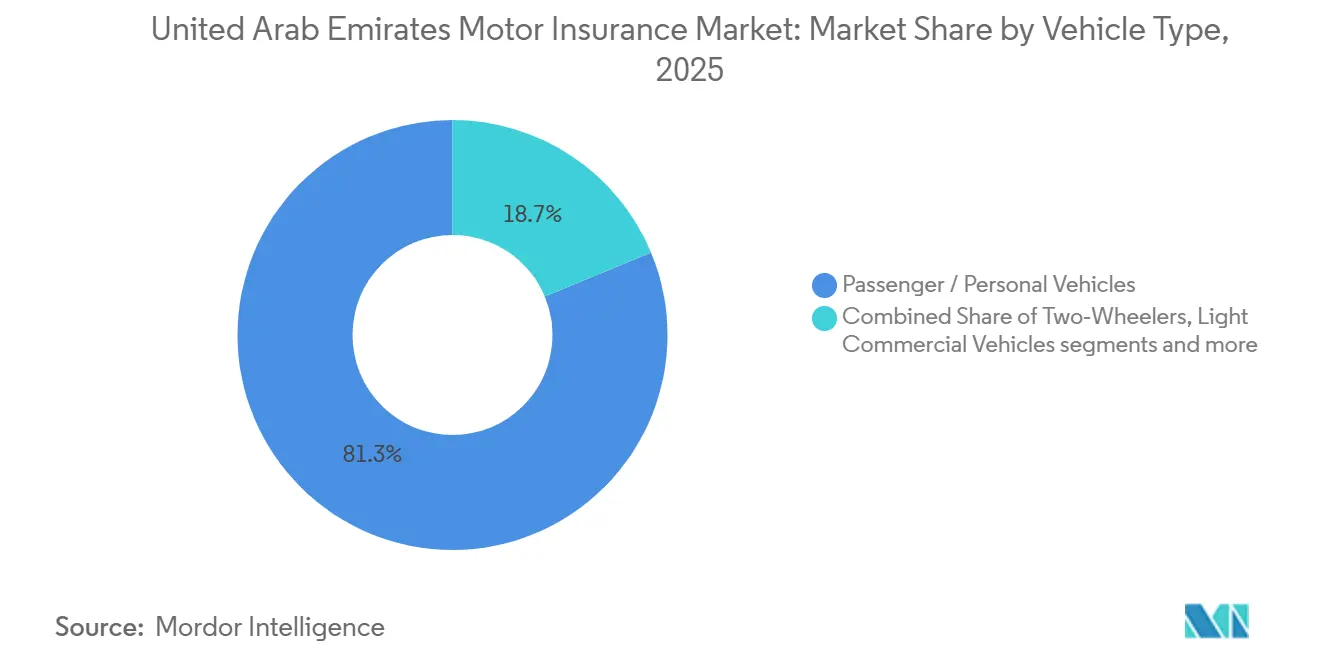

- 車両タイプ別では、乗用車が2025年のUAE自動車保険市場シェアの81.27%を占め、プラットフォームフリートと先進モビリティのユースケースが拡大するにつれ、LCVおよびM/HCVを含む商用車が2031年にかけて9.14%のCAGRで拡大する見込みです。

- 車両年式別では、中古車が2025年のUAE自動車保険市場規模の63.58%を占め、手頃な価格への選好と洪水リスクにさらされた地域での総合補償付帯の増加に支えられ、2031年にかけて9.74%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦自動車保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 登録・更新時における 第三者賠償責任保険の義務的強制執行 | +1.8% | 全国、 ドバイ・アブダビ・シャルジャでより厳格な確認 | 短期 (2年以内) |

| 2024年洪水後の リスク意識が総合補償需要を持続させる | +2.1% | 全国、 沿岸部およびワジ隣接地域で高まる | 中期 (2〜4年) |

| デジタル見積もり・発行の迅速化を伴う ブローカー主導の大規模流通 | +1.2% | 全国、 ドバイおよびアブダビに集中 | 中期 (2〜4年) |

| 融資車両への 全額補償に関する自動車ファイナンス要件 | +1.0% | 全国、 主要自動車ハブで先行 | 短期 (2年以内) |

| ライドヘイリングおよび物流フリートへの 組み込みB2B補償 | +0.9% | ドバイを中心に アブダビおよびシャルジャ回廊へ拡大 | 中期 (2〜4年) |

| OEMの先進運転支援システムと コネクテッドデータによる差別化価格設定の実現 | +0.7% | 全国、 パイロットゾーンおよびコネクテッドカーコホートが先導 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル見積もり・発行速度の向上を伴うブローカー主導の大規模流通

ブローカーはシェアで最大のチャネルであり続けており、その地位は、選択肢や特約に関するガイダンスを重視する多様な在留外国人層に対する多言語サービスと助言機能によって支えられています。規制当局がブローカーに対して保険料を保険会社へ直接送金することを義務付け、保険金請求サポートの対応基準を設定したことで、チャネルのデジタル化が進み、見積もりから契約締結までのフロートが排除され、タイムラインが短縮されています。保険会社とのオープン連携および生体認証デジタルアイデンティティにより、保険会社プラットフォームやアグリゲーターポータルでの即時見積もり取得とほぼリアルタイムの保険証券発行が可能となり、新規購買層を引き付け、コンバージョンを改善しています。大手オンラインプラットフォームは7桁の保険証券数と数百万人のユーザーベースを報告しており、価格の透明性とスピードがUAEにおける自動車商品の潜在的な顧客層をいかに拡大したかを示しています。デジタル起源が増加するにつれ、保険会社はAI支援の保険金請求とアフターサービスを強化し、より透明性の高い価格設定環境においてマージンを守りながら、ブローカー関係の助言機能を維持しています。

融資車両への全額補償に関する自動車ファイナンス連動要件

新規購入に対する銀行・ディーラーファイナンスは通常、貸し手を損失受取人として記載した総合補償を要求するため、保険の付帯が確保され、サイクルを通じた需要が安定します。この連動は消費者物価データにも表れており、2025年中に輸送コストのインフレが緩和した一方、保険・金融サービスは契約上の補償に連動した堅調な価格設定を示しました。電気自動車の普及が進むにつれ、同じファイナンス補償連動により、貸し手がより高い車両価値とバッテリー部品をTPLより広範な補償で保護するため、総合補償の付帯が確保されます。保険会社はOEMやディーラーと連携してEV専用パッケージを構築し、補償内容、ロードサイドサポート、および新しい安全技術コホートにおける低い保険金請求頻度を目標とするデータ主導のリスクスコアリングを整合させています。総合的な効果として、融資車両に紐付いた総合保険の安定したパイプラインが生まれ、UAE自動車保険市場における保険料の質と持続性を支えています。

ライドヘイリングおよび物流プラットフォームへの組み込みB2B自動車補償がフリート加入を拡大

モビリティプラットフォームはオンボーディングに商業補償を組み込んでいるため、ドライバーパートナーは登録時に準拠した補償を締結でき、漏れを防ぎフリートの有効化を加速します。デジタルウォレットとトリップごとのマイクロ控除により、ギグドライバーの保険料徴収が合理化され、同じモデルが一括請求と予測可能な価格設定を求める物流フリートにも適用されます。ドバイでロボタクシープログラムの一環として開始された自律走行パイロットでは、ドライバーの過失からソフトウェアおよびセンサーの性能へと重点を移す特注の賠償責任構造が必要とされ、大手保険会社との共同引受アレンジメントが生まれました。これらのプログラムが拡大し、プラットフォームの取扱量が増加するにつれ、組み込みB2B補償はUAE自動車保険市場の商業部門を拡大させる一方、都市部の運行サイクルに対する技術的な価格設定の課題を鋭くしています。保険会社はテレマティクス、フリートパフォーマンスダッシュボード、および交渉されたサービスレベルで対応し、稼働率が高まる中で損失コストとダウンタイムを抑制しています。

OEMの先進運転支援システムとコネクテッドデータによる差別化価格設定と低頻度化の実現

コネクテッドビークルと先進運転支援システムは、速度、制動、走行回数、アラートに関する検証済みシグナルを提供することでリスクプロファイリングを改善し、保険会社がより安全なコホートに報酬を与え、危険な行動を抑制することを可能にしています。UAEにおける初期の走行距離連動型保険パイロットでは、測定可能な安全運転が監視プログラムの下で実質的な保険料削減をもたらすことが示されており、保険会社は透明なスコアリングとモバイルアプリダッシュボードに結びついた強い顧客関心を報告しています。OEMはUAEのショールームに届く人気モデルにも先進運転支援システムを標準装備しており、これらの安全スイートを搭載した車両における特定の低速衝突保険金請求の大幅な減少を報告しています。コンパクトEVの新規参入企業は車両の寿命にわたって安全アルゴリズムを改良するOTA(無線)アップデートを提供しており、テレマティクスが改善されたリスクシグナルを確認する中期的な再価格設定への道を開いています。車両データと並行して、地域プロバイダーからの地理空間分析が気候・盗難リスクを細かい解像度でマッピングし、郵便番号レベルの価格設定を支援し、採用者の損害率の改善を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 輸入部品・労働力のインフレが 修理コストと損害規模を押し上げる | -0.5% | 全国、 高級車・EVが集中する地域でより深刻 | 短期 (2年以内) |

| アグリゲーターの価格透明性が 技術的マージンを圧縮する | -0.3% | 全国、 大都市のアグリゲーター市場で最も顕著 | 中期 (2〜4年) |

| 2024年以降の再保険市場の硬化と 自然災害条件の厳格化 | -0.4% | 全国、 ハブでは資本市場の代替手段を模索 | 中期 (2〜4年) |

| データ同意・プライバシーの摩擦が テレマティクスの拡大を遅らせる | -0.2% | 全国、 特定のフリーゾーンでより厳格な管理 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

輸入部品・労働力のインフレによる平均修理コストと損害規模の上昇

コモディティインフレ、賃金上昇、スペアパーツの高い輸入依存が組み合わさって平均修理コストを押し上げ、損害規模に圧力をかけ、保険会社は更新時にコスト増を転嫁せざるを得なくなっています。UAEはほとんどの部品を世界のサプライチェーンに依存しており、経済は輸送・材料サイクルや為替レートと連動しています。EVはバッテリー交換と高電圧対応に認定センターが必要なため複雑さが増し、メーカー認定ガレージへの輸送により軽微な事故でも保険金請求総額が増加する可能性があります。保険会社は結果を改善するため、交渉された労働レートと純正部品アクセスを持つ直接修理ネットワークを拡大し、サイクルタイムを短縮して漏れを削減しています。これらの要素は2026年も続いており、公式データではインフレが緩和しつつある一方、ユニットレベルの修理コストは2024年以前の水準より構造的に高いままであり、この抑制要因はUAE自動車保険市場に引き続き関連しています。

走行距離連動型保険・テレマティクスの拡大を遅らせるデータ同意・プライバシーの摩擦

テレマティクスおよび走行距離連動型プログラムは、自動化された意思決定に関する規制上の期待を満たすために、明確な同意、厳格なストレージ管理、スコアリングロジックの透明性に依存しています。UAEの枠組みは個人データ処理に関する明示的な選択肢とオンショアストレージを中心とし、モデルが価格設定や適格性に影響を与える場合には堅牢なガバナンスを要求するため、プログラムの展開に時間とコストが加わります。先行する保険会社はオンショアデータインフラと、採用を促進しプライバシーへの懸念に対処するためにトリップスコアリングを説明する顧客向けダッシュボードに投資しています。位置情報の共有をためらう顧客が相当数いるため、採用は増加しているものの2026年の最も楽観的な予測を下回っており、インセンティブと明確な管理が重要となっています。時間の経過とともに、同意フローが改善され安全運転による保険料低減という価値が実証されるにつれ、走行距離連動型保険のUAE自動車保険市場への貢献は控えめな水準から拡大する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:洪水意識後の総合補償の優位性

総合補償は2025年のUAE自動車保険市場シェアの60.84%を占め、この補償に紐付いたUAE自動車保険市場規模は、2024年の洪水後に購買者が自然災害補償を優先したことを受けて、2026年から2031年にかけて8.78%のCAGRで拡大する見込みです[1]Munich Re、「2024年自然災害損失」、Munich Reメディアセンター、munichre.com。2024年4月の洪水被害は、ガレージの場所、地下駐車場、低地の住宅地に関する持続的な再評価を促し、リスクに敏感なゾーンでTPL単独から洪水・浸水補償を含む総合保険への選好シフトをもたらしました。保険会社は2024年の自動車洪水保険金請求の高い受理率と迅速な支払いを文書化することで信頼を強化し、2025年を通じた継続率を高め、更新時における総合特約の幅広い付帯を支援しました。測定された降雨量に連動するパラメトリック特約が規制承認を取得したことで商品革新も加速し、明確に定義された気象イベントに対してより迅速な自動支払いの道が顧客に提供されました。これらのダイナミクスは総合補償を2026年以降のポートフォリオ品質の基盤として定着させており、より優れたイベント分析と、補償と資本効率のバランスをとるサブリミットおよび免責事項に関する再保険会社のガイダンスによって支えられています。

TPLは法的最低限として残り、登録・更新時の確認が首長国全体の標準ワークフローに組み込まれるにつれて保険証券数を増やし続け、コンプライアンスを高め保険会社の保険料フローを安定させています。2026年のTPL成長は保険執行と価格に敏感なドライバーのニーズの両方を反映していますが、気象イベントや衝突時の被保険者自身の車両損害には対応しておらず、洪水被害地区において総合補償が満たす需要ギャップを維持しています。保険会社はまた、安全運転インセンティブとデジタル保険金請求を適用して予算制約のあるコホートにおいても総合補償の魅力を維持しており、公表されたケーススタディでは、AIトリアージがストレートスルー処理を支援する場合のサイクルタイム短縮と高い顧客満足度が示されています。総合補償のUAE自動車保険市場規模は、自然災害が関連する場合の高い単位保険料と、2024年に近隣の損失を目の当たりにした中古車オーナーの付帯増加の両方によって支えられています。再保険会社が水害リスクに対する引受意欲と価格設定を精緻化するにつれ、保険会社は手頃な価格を維持するために特約と免責水準を調整しており、このアプローチは支払能力を監督上の期待に沿わせながら成長を維持しています。

販売チャネル別:アグリゲーターの急増が顧客獲得経済を再編

保険代理店・ブローカーは2025年の流通の60.46%を占め、多様な在留外国人購買層にとって重要な多言語サービス、保険金請求ガイダンス、特約に関する助言によってチャネルの関連性が強化されています。アグリゲーターおよび比較ポータルは、リアルタイムAPIとデジタルアイデンティティが標準リスクの見積もりから契約締結までの時間を主要プラットフォームで1分以内に短縮したことで、2026年から2031年にかけて11.62%のCAGRという最速の成長を達成しました。プラットフォームの規模は、UAEで累計100万件以上の保険証券と数百万人のアクティブユーザーを報告する最大手アグリゲーターの一つが公開した指標に表れています。総合的な結果として、UAE自動車保険市場のファネル上部がより効率化され、デジタルチャネルが新規契約の増加する割合を占める一方、ブローカーは複雑な特約の助言と保険金請求サポートにおいて中心的な役割を維持しています。アグリゲーターの価格透明性は、技術的な価格設定が厳しくなる中でマージンを守る手段として、保険会社がサービス差別化と保険金請求スピードを重視するよう促し続けています。

予測期間を通じて、保険会社がファーストパーティのデジタルジャーニーに投資し、モビリティエコシステムへの組み込みパートナーシップを拡大するにつれ、直接・アグリゲーター経由のフローは増加し続ける可能性が高いです。デジタル起源によって獲得されるUAE自動車保険市場規模は、標準リスクの手動審査を排除する低摩擦と即時確認に支えられて拡大する見込みです。複雑な契約や保険金請求紛争の迅速解決においてブローカーと保険会社の協力は引き続き重要であり、ハイブリッドなオムニチャネルモデルを維持しています。チャネル経済を顧客生涯価値と保険金請求体験に合わせる保険会社は、より高い継続率とクロスセルによってアグリゲーターのマージン圧力を相殺できます。UAE自動車保険業界は、一貫したブローカー規則と安全なデータ交換を基盤として、関係主導の助言とプラットフォーム主導のスピードを融合し続けるでしょう。

車両タイプ別:フリートの電動化が商業成長を加速

乗用車は2025年のユニット数ベースのエクスポージャーの81.27%を占め、商用車(LCVおよびM/HCVで構成)はより小さな基盤を形成していますが、ライドヘイリング、物流、自律走行パイロットが大都市圏で拡大するにつれ、2031年にかけて9.14%のCAGRで成長する見込みです。モビリティプラットフォームへの組み込み補償と交渉されたフリート割引により、より多くの商用車が被保険プールに引き込まれ、自律走行パイロットはリスクをソフトウェアおよびハードウェアの性能に移転する特注の賠償責任を必要とします。商業クラスに帰属するUAE自動車保険市場規模は、プラットフォームと物流が拡大し続けるにつれ、2031年にかけて個人乗用車ラインより速く拡大する見込みです。OEMはまた、人気トリムにわたって先進運転支援システムを展開しており、乗用車・商用車の両ラインにおける特定の事故タイプの頻度を抑制できる可能性があり、行動・保険金請求データがリスク改善を確認する場合の保険会社の再価格設定を支援します。EV普及率が低い水準から上昇するにつれ、バッテリーおよび部品補償は、特に集中的な都市部の運行サイクルで使用される車両の引受と保険金請求において焦点となり続けます。

フリートの商品・価格戦略は、ダウンタイムとコストを抑制するためにテレマティクス、パフォーマンスダッシュボード、管理された修理ネットワークを重視しています。水害リスクや気象由来の危険に対するパラメトリックオプションがパイロット中であり、明確に定義された深刻なイベントに対して予測可能なキャッシュフローを必要とするフリートに適している可能性があります。詳細な地理空間インプットを引受に統合する保険会社は、回廊と時間帯別に商業価格設定を精緻化し、UAE自動車保険市場内での選択を強化できます。自律走行機能が進歩しパイロットゾーンが拡大するにつれ、賠償責任の枠組みは進化し、引受前提に影響するソフトウェアの動作に対するOEM保証が関与する可能性が高いです。このシフトは、車両・技術バリューチェーン全体にわたる専門保険会社とパートナーシップに新たな機会を生み出します。

車両年式別:手頃な価格への圧力を反映した中古車の優位性

中古車は2025年のエクスポージャーの63.58%を占め、2031年にかけて9.74%のCAGRで成長すると予測されており、UAE自動車保険市場内で年式区分別に最高の勢いを示しています。2024年4月の洪水は古い車両コホートの購買行動を大きく変え、オーナーが全損リスクと追加保険料を比較検討する中で総合特約のより強い付帯につながり、タカフル大手保険会社は洪水保険金請求の迅速な支払いを文書化して幅広い補償への信頼を強化しました。新規購入のファイナンスは、貸し手が保険会社に融資者を損失受取人として記載することを要求するため、多くの購買者にとって総合補償は交渉の余地がなく、更新時の全額補償需要を安定させています。これらのパターンは、総合補償が洪水意識の高い地区でリスク保護の中心であり続けるため、新車・中古車の両セグメントにわたってUAE自動車保険市場規模の保険料品質を維持しています。

保険会社は、労働レートを上限とし純正部品アクセスを確保する直接修理ネットワークを拡大することで古い車両の修理インフレを管理し、サイクルタイムと漏れを削減しており、これは大手保険会社の2025年開示で強調されています。認定修理特約は、認定ガレージとメーカー訓練を受けた技術者を求める中古車オーナーの間で支持を集めており、保険会社はこれらの特約にロードサイドサポートと代車を組み合わせて修理中のモビリティを保護しています。走行距離連動型・コネクテッドカープログラムも、低走行距離の中古車のエクスポージャーに保険料を合わせるのに役立っており、保険会社はUAEの同意フレームワークの下で採用を促進するためにトリップスコアリングとデータ管理を説明する顧客向けダッシュボードを公開しています。新車については、先進運転支援システムとコネクテッド機能が特定の低速衝突タイプを減少させ、より安全なコホートの競争力ある価格設定を支援する一方、初期年数の部品に対するゼロ減価償却オプションを通じて全額補償機能を維持しています。UAE自動車保険市場における中古車のシェアは、分割払いオプション、より明確な商品特性、より迅速なデジタル保険金請求が一貫した監督の下で価格に敏感なオーナーにとって保護を利用しやすく保つことで、2031年まで高水準を維持する可能性が高いです。

地域分析

UAE自動車保険市場は全国規模であり単一の監督フレームワークの下で規制されていますが、都市密度、モビリティプラットフォーム、インフラの違いにより、首長国ごとに商品ミックスと技術的価格設定が異なります。ドバイとアブダビは2026年において最大の保険料プールを形成しており、自律走行パイロットと電子ヘイリングがソフトウェアとセンサーに紐付いた商業特約と先進賠償責任構造の需要を形成しています。アグリゲーターの利用と即時保険証券発行は、デジタルアイデンティティとAPI連携が取引の通常の一部となっている大都市圏でより普及しており、オンライン起源の急速な成長を支えています。全国的に、一貫した執行と集中型確認が登録・更新時のTPLコンプライアンスをほぼ普遍的な水準に引き上げ、保険料成長の基盤を安定させています。予測期間を通じて、大都市首長国のUAE自動車保険市場規模は、プラットフォームフリート、高級車セグメント、および保険証券あたりの平均保険料を引き上げるデータ活用型商品によって支えられています。

シャルジャと北部首長国では、気候関連投資と顧客意識が洪水リスクを価格設定の議論に持ち込むにつれ、総合補償への付帯が増加しています。これらの市場では中古車の密度が高く、アグリゲーターが確認済みの特約とサービス機能を持つ競争力ある価格の総合オプションを提示する場所でデジタル獲得が増加しています。複数の大手保険会社が公表した保険金請求の透明性の向上と迅速な支払い時間は、特に2024年の洪水保険金請求がタカフルおよび従来型プレーヤーによって高い受理率で支払われた後、信頼を強化しました。2026年以降、これらの首長国のUAE自動車保険市場規模は、流通がより便利になり商品特性が地域リスクに合致するにつれ拡大する可能性が高いです。保険会社と地域修理ネットワークの協力は、部品アクセスと労働力の能力がイベントピーク時の保険金請求サイクルタイムを制約するため、引き続き重要です。

規制監督と執行は全国的に均一に適用されており、2026年には支払能力と行動に関する目に見える監督措置が取られ、資本の強さが政策目標であることが強調されました。規則集はブローカーの行動基準、保険料送金、保険金請求タイムラインを明確にしており、顧客保護を改善し取引相手リスクを低減しています。保険会社がデータ、AI保険金請求、同意要件への準拠のためのオンショアストレージへの投資を増やすにつれ、UAE自動車保険市場はより明確なガバナンスで走行距離連動型・パラメトリックオプションを展開できます。商品・価格革新は規模の面から大きな首長国で最も顕著ですが、規制の均一性により短いタイムラグで全国的に恩恵が波及することが確保されています。全体的な結果として、大都市主導のデジタル進歩と全首長国にわたる総合補償へのより広いアクセスを伴う安定した全国成長が実現します。

競合環境

UAE自動車保険市場は適度に分散しており、強力な資本と技術投資を持つ大手保険会社が主導する一方、多数の中規模プレーヤーがニッチなポジショニングとデジタルスピードで競争しています。大手企業は2025年の記録的な収益を公表し、AI主導の保険金請求、ポートフォリオの再価格設定、規律ある流通を収益性改善の原動力として強調しており、2026年のサービスレベルに高い基準を設定しています。タカフルオペレーターは二桁成長を達成し、強力な財務健全性格付けを維持しており、利益分配と倫理的スクリーニングを求める個人・法人に対するシャリア準拠構造の魅力を強化しています。新規参入企業は、検証済みトリガーが満たされた際に自動的に支払いを行うパラメトリックおよびWeb3対応保険を導入し、コストとサイクルタイムの両方を削減しており、これらの商品はUAEで規制承認を取得しています[2]Liva Insurance、「パラメトリックおよびWeb3自動車保険承認」、Liva Insuranceニュース、liva.ae。保険会社はまた、最低基準を大幅に上回る支払能力を報告しており、2024年以前より気候リスクにさらされたポートフォリオに対する回復力を高めています。

戦略的パートナーシップは2026年の流通と保険金請求近代化の中心です。大手アグリゲーターはリーチと価格透明性を提供してファネル上部を拡大し、保険会社は見積もりエンジンと本人確認を統合して標準リスクの保険証券を1分以内に締結しています。モビリティプラットフォームとのパートナーシップにより、自動車補償がオンボーディングフローに組み込まれ、自律走行パイロット向けの特注賠償責任商品が生まれており、これはUAEの先進モビリティにおけるポジショニングを反映しています[3]Uber、「UberとWeRideがドバイで自律走行ロボタクシーサービスを開始」、Uber投資家向け情報、investor.uber.com。複数の保険会社が、即時オレンジカード発行やAI支援保険金請求など、支払いを1週間から数日以内またはそれ以下に短縮するサービス革新を公表しており、これらの機能はアグリゲーター比較ページで消費者にますます見えるようになっています。透明な価格設定によってマージンが圧力を受ける中、保険会社は継続率とアフィニティ商品のクロスセルを守るために顧客体験と迅速な保険金請求に依存しています。

技術投資は現在、業界全体で予算化された優先事項となっており、テレマティクスとデータガバナンス、AI保険金請求エンジン、フロントエンドのデジタル体験の3つの領域に集中しています。保険会社は、これらのツールが本番稼働している場合のプロセス時間の短縮、不正検知の改善、ネットプロモータースコアの向上を強調しています。走行距離連動型オプションが成長するにつれ、オンショアデータストレージと同意管理への資本配分が増加しており、コンプライアンスは大手保険会社とタカフルオペレーターの共通の優先事項です。コア商品を超えて、一部の保険会社は特定の顧客コミュニティにサービスを提供するために保険料支払いと保険金支払いのための暗号通貨対応ウォレットをテストしており、これらの取り組みは専門的なカストディパートナーとともに2026年に稼働しています。結果として生まれた環境は規模、スピード、支払能力を重視し、これらが総合的に顧客提案を改善し、UAE自動車保険市場をイノベーションの軌道に乗せ続けています。

アラブ首長国連邦自動車保険業界リーダー

Orient Insurance PJSC

Sukoon Insurance

GIG Gulf

Abu Dhabi National Insurance Company (ADNIC)

Emirates Insurance Company (EIC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Policybazaar.aeとWatania Takafulが、ガレージ保証修理とロードサイドアシスタンスをバンドルされた付加価値として提供するPB Auto Care Advantageを開始しました。このプランは保険金請求の支払いと自己負担修理リスクに関する顧客の問題点に対処しています。パートナーは規模に応じたサービスレベルをサポートするための認定ガレージネットワークを強調しました。

- 2026年1月:Dubai Insurance Companyが、Zodia Custodyとのパートナーシップにより、特定のデジタル資産での保険料支払いと保険金支払いをサポートする暗号通貨対応ウォレットを開始しました。この取り組みはブロックチェーン技術を使用する金融センターの顧客を対象としています。この展開は規制された枠組みの中で新しい支払いオプションを追加します。

- 2025年12月:Liva Insuranceが、大規模な有料道路ユーザーベースに即時自動車保険見積もりを提供するSalikとの1年間のパートナーシップを発表しました。この提携により大量の見積もりが生成され、完全なデジタルフローで更新が加速されました。このパートナーシップはエコシステムをまたいだ流通革新を示しています。

- 2025年3月:GIG GulfがMyGIG CarプラットフォームでUAE PASSログインによる即時オレンジカードアクセスを開始しました。このリリースにより、顧客は1分以内に見積もり、契約締結、越境カードのダウンロードが可能になります。このアップデートは、アイデンティティとAPI接続が顧客ジャーニーをいかに変革するかを示しています。

アラブ首長国連邦自動車保険市場レポートの範囲

自動車保険は、交通事故による物的損害や運転者・乗客の傷害に対して、自動車、トラック、オートバイを含む車両に補償を提供する金融商品であり、財務的保護を提供し道路輸送に伴うリスクを軽減します。

UAE自動車保険市場レポートは、補償タイプ(第三者賠償責任保険、総合補償)、販売チャネル(保険代理店・ブローカー、直接販売、バンカシュアランス、組み込み・プラットフォームパートナーシップ、アグリゲーター・比較ポータル)、車両タイプ(乗用車、二輪車、小型商用車、中型・大型商用車)、車両年式(新車、中古車)別に区分されています。市場予測は金額(USD)ベースで提供されています。

| 第三者賠償責任保険 |

| 総合補償 |

| 保険代理店・ブローカー |

| 直接販売 |

| バンカシュアランス |

| 組み込み・プラットフォームパートナーシップ |

| アグリゲーター・比較ポータル |

| 乗用車 |

| 二輪車 |

| 小型商用車 |

| 中型・大型商用車 |

| 新車 |

| 中古車 |

| 補償タイプ別 | 第三者賠償責任保険 |

| 総合補償 | |

| 販売チャネル別 | 保険代理店・ブローカー |

| 直接販売 | |

| バンカシュアランス | |

| 組み込み・プラットフォームパートナーシップ | |

| アグリゲーター・比較ポータル | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| 小型商用車 | |

| 中型・大型商用車 | |

| 車両年式別 | 新車 |

| 中古車 |

レポートで回答される主要な質問

2031年に向けたUAE自動車保険市場の見通しは?

UAE自動車保険市場規模は、強化された執行、総合補償の採用、デジタル起源に支えられ、2025年の17億8,000万USDから2031年までに28億6,000万USDへと8.25%のCAGRで拡大する見込みです。

UAE自動車保険市場でどの補償カテゴリーがリードしており、その理由は?

総合保険は、洪水後のリスク意識と、水害イベントに対するパラメトリックトリガーなどの商品革新、そして大手タカフルおよび従来型保険会社が文書化した迅速な保険金請求対応によって主導しています。

規制はUAE自動車保険市場の流通をどのように形成していますか?

ブローカー規制は保険会社への直接保険料送金と迅速な顧客対応を義務付け、デジタルアイデンティティは即時オンライン契約締結を可能にしており、これらが合わさって安全で効率的な起源を拡大しています。

モビリティプラットフォームはUAE自動車保険市場においてどのような役割を果たしていますか?

プラットフォームはギグドライバーとフリートのオンボーディング時に商業補償を組み込み、ドバイの自律走行パイロットでは大手保険会社と共同開発した特注の賠償責任構造が必要とされています。

UAE自動車保険市場における保険金請求プロセスはどのように進化していますか?

保険会社はAI支援トリアージと直接修理ネットワークを展開し、単純なケースでは支払い時間を数日から数時間に短縮しており、アイデンティティ対応ジャーニーが主要書類を即時発行するようになっています。

2026年のUAE自動車保険市場の成長を制約するものは何ですか?

修理コストのインフレ、2024年洪水後の再保険市場の硬化、テレマティクス採用に対するプライバシーと同意のハードルが成長を緩和していますが、一貫した執行とイノベーションにより軌道はプラスを維持しています。

最終更新日: