サウジアラビア自動車保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

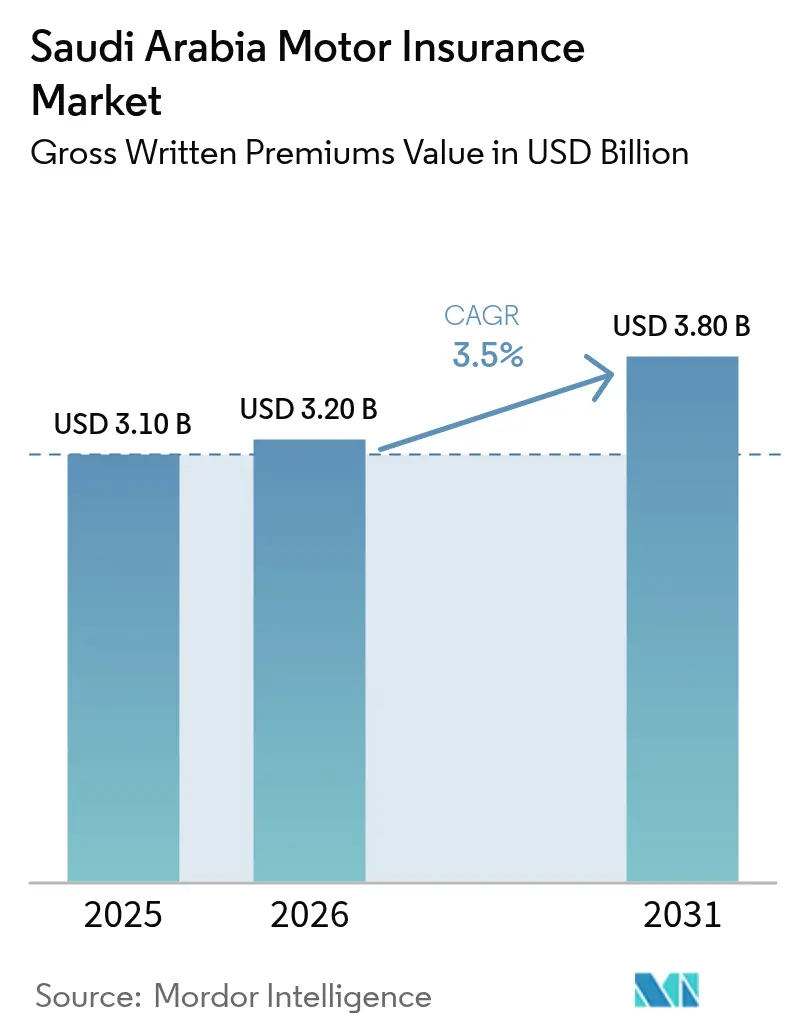

| 基準年の市場規模 (2025) | 3.10 十億米ドル |

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 3.80 十億米ドル |

| 成長率 (2026 - 2031) | 3.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア自動車保険市場分析

サウジアラビア自動車保険市場の規模は、正味収入保険料の金額ベースで、2025年に31億米ドル、2026年に32億米ドルと予測され、2026年から2031年にかけて年平均成長率3.5%で成長し、2031年までに38億米ドルに達する見込みです。

成長軌道は、強制補償の電子的な取り締まり強化、補償対象ドライバーを拡大する総合保険規則の改正、アグリゲーター主導の販売チャネルへの継続的なシフト、および保持率を向上させ損失を削減するデジタルクレーム処理の高速化によって支えられています。規制変更により、強制的な30%の国内再保険出再と厳格な監督強化が導入され、資本の回復力と引受規律が向上する一方で、中堅保険会社の運営コストも増加しています。認可アグリゲーターにおけるデジタルファーストの保険証券発行が拡大しており、規模のある事業者の獲得コストを圧縮する一方で、第三者賠償責任分野における不採算競争を抑制する価格透明性をもたらしています。Najmが主導し標準化された損害評価と統合されたクレームのデジタル化により、処理サイクルタイムが短縮され損害調査費用が削減されており、これにより高度にコモディティ化された第三者賠償責任から総合保険およびテレマティクス強化型商品へのシフトが支援されています[1]Najm コーポレートコミュニケーション、「Najmのサービスとデジタルクレームジャーニー」、Najm for Insurance Services、najm.sa。統合と業務モデルの高度化は、2027年のリスクベース資本規制に備え、規制の意図と消費者の期待に沿った商品設計を行う市場の準備を示しています。

主要レポートのポイント

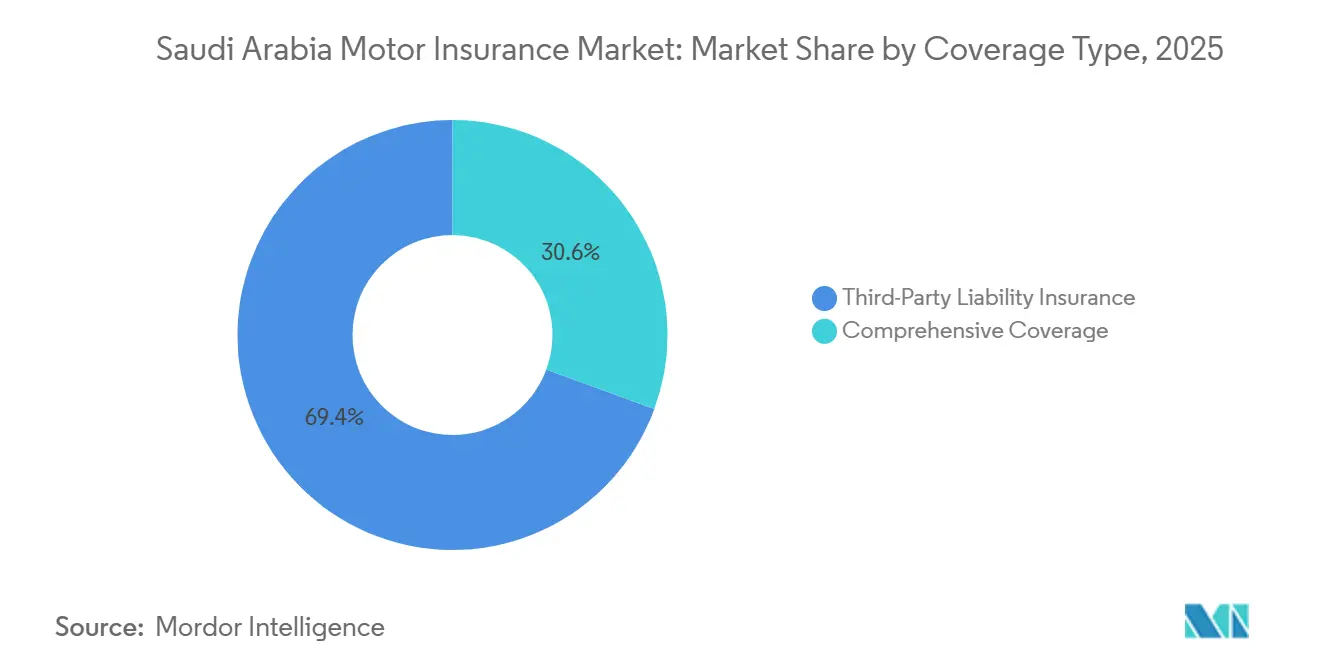

- 補償タイプ別では、第三者賠償責任保険が2025年のサウジアラビア自動車保険市場シェアの69.4%を占め、総合補償は2031年までに年平均成長率9.7%で拡大する見込みです。

- 販売チャネル別では、アグリゲーターおよび比較ポータルが2025年の小売自動車保険フローの74.4%を獲得し、組み込み型またはプラットフォームパートナーシップは2031年までに年平均成長率13.9%で成長する見込みです。

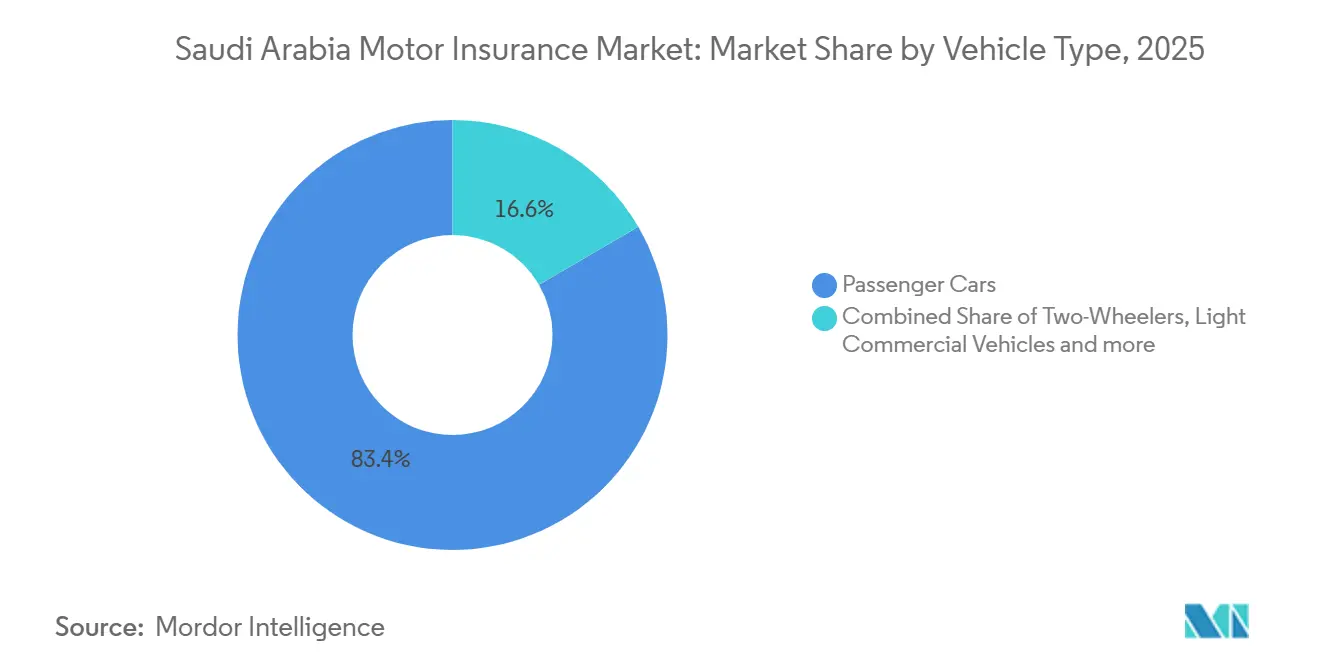

- 車両タイプ別では、乗用車が2025年に83.38%のシェアを占め、2031年まで年平均成長率7.4%で拡大しています。

- 車両年式別では、中古車が2025年に57.4%のシェアを占め、新車は2031年まで年平均成長率8.2%で推移する見込みです。

- 地域別では、中央地域が2025年に合計34.35%のシェアを占め、西部地域は2031年まで年平均成長率7.16%で推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア自動車保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無保険車両の電子監視が コンプライアンスを向上 | +0.8% | リヤド、ジッダ、ダンマームの 大都市圏で早期効果が見られる全国規模 | 短期(2年以内) |

| 総合保険規則の拡大が 第三者賠償責任からのアップグレードを促進 | +1.1% | 中央および西部地域(リヤド、 ジッダ回廊)が主導する全国規模 | 中期(2~4年) |

| 堅調な車両販売が保険対象車両台数を拡大 | +0.7% | 都市部ハブで最も強い全国規模 | 中期(2~4年) |

| アグリゲーター主導の販売と組み込み型パートナーシップが 保険証券発行を拡大 | +0.5% | デジタル成熟都市で増幅される全国規模 | 短期(2年以内) |

| デジタル化されたクレームスタックがサイクルタイムを短縮し 摩擦を軽減 | +0.4% | 中央および東部地域で最高スループットを示す全国規模 | 長期(4年以上) |

| 販売職のサウジアラビア人化がコンプライアンスとアップセルを改善 | +0.2% | 主要大都市圏にパイロットプログラムが集中する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無保険車両の電子監視が2026年以降のコンプライアンスと保険証券数量を向上

サウジアラビアの電子監視プログラムは、定期的なナンバープレートスキャンにより無保険車両を検出し、自動通知を発行することで、大都市における補償コンプライアンスの向上に伴い、被保険者プールを拡大し保険証券の更新を安定させています。監視結果とデジタル政府サービスとの統合により、保険証券の更新に関する行政上の遅延がさらに削減されています。取り締まりと自動検証の組み合わせにより、デジタルサービスの普及率が高い大都市回廊での失効率が抑制され、期限内更新が強化されています。保険会社は、当初の数量増加が第三者賠償責任ポートフォリオに流入したと報告しており、第三者賠償責任の価格設定がより良い引受規律で正常化し始めると、後に総合保険へのアップセルへのシフトが促されました。この結果生じるミックスシフトは、より多くの顧客がコンプライアンスのみの補償からより広範な自損補償へと移行するにつれ、サウジアラビア自動車保険市場を支援します。デジタル普及率と取り締まり強度に基づく地域差が残っており、アグリゲーターチャネルを通じたターゲットアウトリーチの機会が保たれています。

総合保険規則の拡大が2026年以降の第三者賠償責任からのアップグレードを促進

2023年11月に改正された総合保険規則により、個人保険証券の補償対象が近親者およびスポンサー付きドライバーにまで拡大され、複数ドライバー世帯の価値提案が向上し、第三者賠償責任からのアップグレードが促進されています。この規則変更により、法人購入者向けのカスタマイズの柔軟性も維持され、個人顧客の基本的な保護を引き上げながら、フリート調達がカスタマイズされたニーズに沿った形で継続されています。2025年2月のリース明確化により、複数の見積もりを要求することで競争的な調達が強化され、販売時点での組み込み型保険フローの採用が促進され、賃借人の契約摩擦が軽減されました[2]サウジ通信社スタッフ、「改正総合自動車保険規則が施行」、サウジ通信社、spa.gov.sa。保険会社は、第三者賠償責任と完全総合保険の間のギャップを埋める段階的な商品を展開しており、価格感度を和らげながら自損補償を拡大しています。規制上の後押しと商品革新の組み合わせが、車両価値とファイナンス普及率が高い高所得回廊における総合保険の緩やかな普及増加を支えています。この転換ダイナミクスは、大都市の購入者がより広範な補償とファミリー対応保険証券へとシフトするにつれ、サウジアラビア自動車保険市場を支援します。

アグリゲーター主導の販売と組み込み型パートナーシップが小売保険証券発行を拡大

認可アグリゲーターおよび比較ポータルが主要な小売販売チャネルとなっており、複数の保険会社からの見積もりを集約し、自動データ送信によるリアルタイムの契約締結を可能にしています。主要プラットフォームは保険会社システムおよびデジタル政府サービスと直接統合し、保険証券の更新を確認することで、発行時間を数分に短縮し、規模のある事業者の獲得コストを削減しています。保険比較、分割払いオプション、自動更新プロンプトなどのアプリベースの機能により、コンバージョンが向上し、保険会社と規制当局が好むデジタルエコシステム内に顧客が留まります。ディーラー、貸し手、消費者金融アプリにおける組み込み型モデルは、車両ファイナンスまたは購入時点で自動車補償を提供することでこのリーチを拡大し、商品選択を顧客の意図と貸し手の要件に合わせます。既存の保険会社も、アグリゲーターの経済性を内部化し、更新コホートの価格決定力を保護するために、専属デジタル代理店を構築しています。プラットフォームベースの販売の加速により、デジタル成熟顧客がアグリゲータージャーニーを採用するにつれ、サウジアラビア自動車保険市場における持続可能な成長を支援する保険証券発行の透明性と標準化が強化されます。

デジタル化されたクレームスタックがサイクルタイムを短縮し摩擦を軽減

事故報告のためのNajmが主導し標準化された損害評価プラットフォームと統合されたクレームデジタル化スタックにより、処理時間が短縮され、軽微な事故における手動の引き継ぎが削減されます。主要都市での現場対応と事故報告書の電子発行により迅速な申請が可能となり、標準化された見積もりにより修理工場と保険会社間のやり取りが効率化されます。これらの連携により損害調査費用が削減され、顧客体験が向上し、サービス品質が保持率を左右する総合保険ラインでの更新意向が高まります。データ交換と技術能力を強化するためのパートナーシップにより、セクターのデジタルインフラが強化され、安全なデータ処理、より良い本人確認(KYC)、スケーラブルなクレームワークフローが支援されています[3]編集チーム、「ZainTECHとNajmがデジタルトランスフォーメーション推進のためにパートナーシップを締結」、ZainTECH、zaintech.com。デジタル化の推進は、安全運転を報奨するテレマティクス主導型商品の基盤も整備しており、これにより総合保険の提供をさらに差別化し、長期的に事故頻度と損害額を低減できます。これらの改善が主要都市を超えて普及するにつれ、顧客満足度の向上と損失削減を通じてサウジアラビア自動車保険市場への影響が拡大します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第三者賠償責任料率の軟化と価格サイクル性が マージンを圧迫 | -0.6% | 中央および西部地域の高ボリューム小売第三者賠償責任セグメントで 最も深刻な全国規模 | 中期(2~4年) |

| 部品、労働力、修理ネットワークにおける損害コストのインフレ | -0.4% | 東部地域および輸入が多い西部回廊で増幅される全国規模 | 短期(2年以内) |

| 価格感度の高いコホートにおける総合保険の低普及率 | -0.3% | 低所得の南部および北部地域が最もリスクにさらされる全国規模 | 中期(2~4年) |

| アグリゲーターおよび組み込み型チャネルに対するデータプライバシーとコンプライアンスの負担 | -0.1% | リヤドで取り締まり強度が最も高い全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第三者賠償責任料率の軟化と価格サイクル性が引受マージンを圧迫

アグリゲーターの透明性と引受能力の追加が主要都市市場での第三者賠償責任保険料を引き下げたことで、2024年から2025年初頭にかけて価格競争が激化し、引受結果が圧迫され、複数のプレーヤーで複合損害率が持続可能なレベルを超えました。2025年後半に保険会社が損失を生む引受能力を削減し総合保険へのアップセルに注力するにつれて料率の安定化が始まりましたが、第三者賠償責任における残存するサイクル性はマージンの持続性にとって構造的な課題であり続けます。主要保険会社からの公開情報では、ボリューム主導の成長が限界に達した際の健全な価格規律を反映し、2025年第3四半期に緩やかな料率引き上げが再開されたことが示されています。アグリゲーターへの販売シフトはこのパターンを増幅させます。なぜなら、最低価格ランキングのメカニズムが、保険会社が最低価格と付加価値を強制しない限り料率を引き下げる可能性があるためです。国内出再要件は資本バッファーを改善しますが、補償が標準化されており価格変動に対して高度に敏感な第三者賠償責任のサイクル性リスクを除去するものではありません。この抑制要因の持続は、ミックスシフトと商品差別化が純粋な価格競争を緩和するまで、サウジアラビア自動車保険市場に引き続き重くのしかかります。

部品、労働力、修理ネットワークにおける損害コストのインフレ

部品と労働力による修理コストのインフレにより、平均クレーム損害額が上昇し、総合保険の価格設定と免責金額に圧力がかかっています。輸入が多い地域の修理工場では、非GCCブランドのリードタイムが長くなりマークアップが高くなっており、優先ネットワークで厳格に管理されない場合、修理単価が上昇し決済タイムラインが延長されます。標準化された評価プラットフォームは見積もりの整合に役立ちますが、実際の修理請求書をめぐる紛争が依然として発生し、管理負担が増加する可能性があります。規模のある事業者は、優先修理ネットワークへの投資と部品供給の交渉を行い、コスト上昇を抑制し総合保険クレームの決済速度を保護しています。修理工場との統合が緊密な保険会社は、より良い決済指標と低い損失を示す傾向があり、保持率を支援しますが、地域全体で複製するには業務規模が必要です。コストインフレの短期的な影響は、サプライチェーンと修理工場のスループットが正常化するまで、サウジアラビア自動車保険市場の足かせとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:第三者賠償責任が数量を支え、総合保険へのアップグレードが戦略を転換

第三者賠償責任保険は2025年のサウジアラビア自動車保険市場シェアの69.4%を占め、総合保険は規制支援と商品革新を背景に上昇し、第三者賠償責任からのアップグレードパスが強化されました。総合保険セグメントは、アグリゲーターとリース時点での組み込み型フローが高価値車両における自損補償のアタッチ率を高めるにつれ、2031年まで年平均成長率9.7%で拡大する見込みです。保険会社は、完全な総合保険価格設定なしに価値を付加する段階的なオファーを展開しており、顧客の期待をより広範な保護へと橋渡しするのに役立っています。近親者およびスポンサー付きドライバーへの補償を拡大した2023年11月の規則変更により、複数ドライバー世帯の知覚価値が向上し、総合保険証券のバランスの取れた成長を支援しています。より多くの顧客がデジタル化されたプロセスを通じて改善されたクレームサービスを体験するにつれ、都市回廊においてコンプライアンスのみの補償からのアップグレード意向が向上しています。このミックスの進化により、サウジアラビア自動車保険市場は超コモディティ化された第三者賠償責任から徐々に再バランスされる位置づけとなっています。

総合保険の勢いは、意思決定時に総コストと機能を可視化するプラットフォーム対応の比較によって強化されており、車両ファイナンスにすでに関与している購入者の摩擦を軽減します。主要保険会社は、商品の明確さとロードサイドアシスタンスや地理的拡張などのモジュール式アドオンを優先しており、透明な価値で高い平均保険料を支援します。車両価値が高くファイナンス普及率が強い地域では、総合保険への転換が速く、保険証券あたりの収益が向上し、複数年ファイナンスコホートの保持率が安定します。第三者賠償責任は数量とコンプライアンスに不可欠ですが、第三者賠償責任の成長は価格設定ではなく車両台数の拡大に沿っており、競争が加速するとマージンが薄くなります。第三者賠償責任の料率サイクルが安定するにつれ、保険会社は総合保険の差別化とサービス品質に引き続き注力することが期待され、サウジアラビア自動車保険市場の長期的な持続可能性を支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アグリゲーターが小売を支配し、組み込み型パートナーシップが最速で急増

アグリゲーターおよび比較ポータルは2025年の小売フローの74.4%を獲得し、統一されたデジタルジャーニーと迅速な見積もりから契約締結までの実行に対する消費者の好みを反映しています。主要プラットフォームは20社以上の保険会社と接続し、ほぼリアルタイムで保険証券の更新を確認し、価格感度の高い購入者の初期摩擦を軽減する分割払いオプションを提供しています[4]製品チーム、「Tameeni保険 | 20社以上の保険会社を比較」、Rasan Tameeni、tameeni.com。デジタル成熟都市では最も高いアグリゲーター採用率を示しており、代理店主導チャネルからアプリベースの発行へのシフトが加速しています。組み込み型およびプラットフォームパートナーシップは、OEMディーラー、貸し手、フィンテックのチェックアウトが保険をトランザクションフローに直接組み込むにつれ、2031年まで年平均成長率13.9%で成長する見込みです。このモデルは引受を貸し手のリスク選好と整合させ、獲得コストを圧縮し、大手保険会社のユニットエコノミクスを改善します。直接チャネルは引き続き保持戦略に機能し、法人フリートはカスタマイズされたプログラムのためにブローカーおよび代理店を通じた関係主導型を維持しています。

保険会社はまた、アグリゲーターの経済性を内部化し、更新プールをエコシステム内に留め、分割払いや迅速なクレームなどの特典を提供する専属デジタル代理店を構築しています。プラットフォームの経済性は、データプライバシー、サイバーセキュリティ、開示に関する新たなコンプライアンス義務をもたらし、主要アグリゲーターは規制ガイダンスに沿ったアプリの更新と透明性機能を通じてこれに対応しています。このモデルの効率性と標準化は、サウジアラビア自動車保険市場におけるバランスの取れた成長とより良いサービス品質を支援しますが、保険会社は持続不可能なサイクルの再導入を避けるためにコミッションと価格フロアを調整する必要があります。組み込み型フローが成熟するにつれ、販売時点でのより多くの総合保険へのアップグレードが、高所得都市回廊ですでに見られる保険料ミックスの改善を強化するはずです。長期的には、技術とパートナーシップにおける規模の優位性が深まり、近代化されたコアと堅牢なAPI接続性を持つ保険会社が有利になる可能性があります。

車両タイプ別:乗用車が支配し、商用車の普及は保持ギャップにより制約

乗用車は2025年のサウジアラビア自動車保険市場シェアの83.38%を占め、2031年まで年平均成長率7.4%で推移する見込みであり、私有車両の普及と強い都市需要により、シェアと成長の両面でリードしています。乗用車ミックスは、ファイナンス普及率と総合保険採用を促進するより良い機能セットの恩恵を受けており、保険証券あたりの収益が向上し、複数年ローン期間の保持率が安定します。小型商用車は物流が盛んな回廊で意味のある貢献をしていますが、中小企業のコスト感度により総合保険のアタッチ率が低くなっています。中・大型商用車は保険証券あたりの保険料が高いものの、リスク分散のために再保険に依存することが多く、元受保険会社による直接収益の獲得が制限されます。テレマティクス対応の提供が乗用車の総合保険提案の差別化を始めており、データガバナンス基準が成熟するにつれてフリートにも拡大する可能性があります。より多くの顧客が標準化されたワークフローを通じてよりスムーズなクレームを体験するにつれ、総合保険ラインの保持率が乗用車の勢いを強化するはずです。

商用セグメントは、引受の深さ、輸入車両の予備部品の入手可能性、修理工場の能力に関連する独自の制約に直面しており、収益性の高い保持のハードルを高めています。規模のある保険会社は、フリート引受能力を構築し修理工場条件を交渉してコストとターンアラウンドタイムの管理を改善しており、小規模なプレーヤーは選択的な参加を追求しています。二輪車は現在の使用状況と安全基準の下では限界的なセグメントであり、数量と収益への貢献が制限されています。サウジアラビア自動車保険市場における成長の近期的な道筋は、プラットフォーム販売、ローン期間中のファイナンス義務、および第三者賠償責任からより広範な補償への移行を容易にする商品モジュール性に支えられた乗用車に引き続き依存しています。組み込み型オファーがディーラーおよび貸し手のエコシステムで拡大するにつれ、乗用車はミックス改善とバランスの取れた成長のペースを設定し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両年式別:中古車がシェアをリードし、ファイナンス義務により新車の成長が上回る

中古車は2025年に57.4%のシェアを占め、銀行ファイナンスによる総合補償要件に支えられた新車は、年平均成長率8.2%の予測でより速い成長を示しています。ディーラーにおけるアグリゲーターと組み込み型フローが購入時の契約締結を簡素化し、総合保険のアタッチ率を高め、ファイナンス期間中の新しいコホートの保険維持を支援します。古い車両は価格感度と部品の減価償却により第三者賠償責任に偏り、競争が激化するとマージンが縮小します。保険会社は、中古車向けに低い保険料で限定的な自損補償を提供するハイブリッド商品を導入しており、完全な総合保険のコストなしに部分的な補償を求めるオーナーに訴求しています。クレームの頻度と損害額のダイナミクスは年式によって異なり、保険会社はマージンを保護するために免責金額と給付限度額を適切に調整しています。予測期間にわたり、新車コホートは保険料品質と保持率の安定剤として機能します。

地理的には、中古車の集中度は平均所得が低くディーラーネットワークが疎な地域で高く、コンバージョンを改善するためにアグリゲーターのアウトリーチと啓発キャンペーンへの依存度が高くなっています。大都市の新車購入者は、ファイナンスとディーラー統合により総合保険のアタッチ率が高く、収益基盤を強化し、ローン連動保険証券からの複数年保持を提供します。デジタルクレームの利便性と事故後の迅速な更新は、両コホートにわたる解約を制限するのに役立ちますが、サービス品質が忠誠心のより大きなドライバーである総合保険ラインでの向上がより顕著です。ファイナンスと組み込み型発行が拡大するにつれ、サウジアラビア自動車保険市場内のバランスは、より広範な保護を持つ新しい車両に向けて傾き続けるはずです。このミックスは、サイクルを通じた持続可能な成長と回復力のある収益性を支援します。

地域分析

中央地域は2025年の保険料の34.35%を占め、リヤドの密な車両基盤、大規模な法人の存在、デジタル発行とクレームサービスの早期採用が主導しています。取り締まりが大都市圏で定着するにつれ、コンプライアンス主導の第三者賠償責任フローが底を打ち、商品差別化とテレマティクスパイロットが高所得セグメントにおける総合保険普及の緩やかな上昇を促しています。コンプライアンスの恩恵が成熟するにつれ、中央地域の成長は緩やかになりますが、絶対的な保険料量でのリーダーシップは維持されます。Najmと統合された損害評価システムを通じた効率的なクレーム処理は、中央回廊の保持率を維持するのに役立ち、全国的なサービス基準のベンチマークを設定しています。主要保険会社とデジタルファーストの販売の集中が、この地域における継続的なプロセス最適化とミックス改善を支援しています。

成長は2031年まで年平均成長率7.16%の予測で西部地域にシフトし、ジッダと宗教観光回廊にわたる経済拡大が季節的な車両活動とレンタル需要を促進することで支援されています。アグリゲーターと組み込み型フローがディーラーネットワーク全体でのリーチを強化し、標準化されたクレームプロセスが都市地区のサービス品質を向上させ、更新率を高め第三者賠償責任からより広範な補償へのアップグレードを促進しています。物流と港湾活動が小型商用車需要を維持し、消費者金融とディーラー統合が新車販売における総合保険のアタッチ率を維持するのに役立っています。デジタルインフラと修理工場の能力が深まるにつれ、西部地域のパフォーマンスはサウジアラビア自動車保険市場の保険料増加に占める割合が増加することが期待されます。大規模な人口集中地とチャネルの近代化の組み合わせがこの軌道の中心です。

東部地域は、法人フリートと輸入高価値車両を考慮すると相当な保険料基盤を持ち、雇用主の義務が適用される場合に平均被保険額と総合保険ミックスを高めます。輸入強度のため、この地域では優先修理工場ネットワークと交渉済み部品調達がより重要であり、部品のリードタイムの長さと高いマークアップによる摩擦を軽減できます。南部および北部地域は、Najmのフットプリントが拡大しアグリゲーターの採用が増加するにつれてキャッチアップの可能性を示しており、サービスギャップを縮小し事故から決済までのタイムラインを短縮するのに役立っています。デジタル発行が拡大し地域採用が地域社会のエンゲージメントを支援するにつれ、これらの地域は長期的に段階的な数量増加に貢献できます。取り締まり、修理工場の能力、チャネルリーチにおけるバランスの取れた進展が、サウジアラビア自動車保険市場が最大都市を超えて補償を拡大し保持率を改善するのに役立つはずです。

競争環境

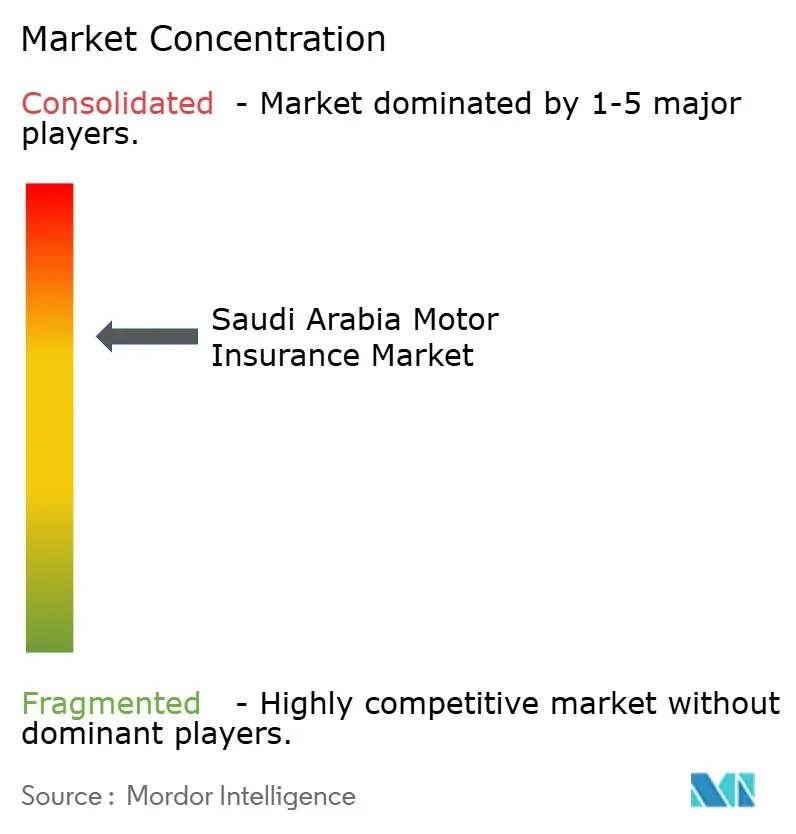

市場集中度は中程度から高水準にあり、上位5社が2025年の業界保険料において相当のシェアを合計で保有している。タウニーヤは2024年第3四半期時点で27.49%の収益シェアを持ち、マルチチャネル流通、強力なデジタルアプリ、および独自のデジタル代理店を通じたキャプティブアグリゲーター経済により、国内市場をリードした。アル・ラジヒ・タカフルはシャリーア準拠モデルと強力なモバイルインターフェースにより大規模なプレゼンスを維持し、メドガルフは2025年末にブルージュと合併した後、小売およびSMEへのリーチを拡大した。ワラーは損害保険分野に注力し、損失管理のためのワークショップパートナーシップの最適化に取り組んだが、2025年においてはより広範なTPL料率サイクルが業績に影響を与えた。この集中度プロファイルは、デジタル化およびテレマティクスパイロットへの投資を後押しするものであり、小規模な保険会社がこれを同規模で再現することは困難である。

資本および運営要件が厳格化し、2025年に国内出再規則が発効したことで、規模と健全なリスク移転の価値が高まり、統合が加速した。メドガルフとブルージュの合併は資本基盤と流通網を統合することで業界第4位のプレーヤーを生み出し、法人セグメントに付随する包括的保険が小売分野へのさらなる浸透を可能にする体制を整えた。アラビアン・シールドは2023年末にアリンマ・トキオ・マリンとの合併を完了し、その他の中堅企業間の合併も引き続き検討されており、この傾向は2027年に予定されるリスクベース資本の導入と軌を一にしている。国内出再義務化は国内再保険キャパシティを向上させ、元受保険会社が特約再保険の配置を精緻化することを促した。これは包括保険のマージン保護においても、TPLのボラティリティ緩和においても差別化要因となった。M&Aの波と特約最適化は、サウジアラビア自動車保険市場が持続可能性と資本効率を軸に再編されつつある様子を反映している。

戦略的差別化は、デジタル流通・クレーム処理、シャリーア準拠の商品提案、およびワークショップネットワークの管理をますます中心に据えるようになっている。キャプティブデジタル代理店とアプリファーストのサービス提供により、保険会社はアグリゲーターに支払っていた経済的利益を内部化できる一方、ディーラーや貸し手における組み込み型発行は、顧客の購買プロセスの中に保険を組み込む。ナジムのテクノロジーパートナーとのテレマティクス連携により、安全運転を保険料割引で報いるパイロットが実現し、長期的に事故頻度と損害規模を低減できるリスクベース料率設定への道筋が開かれた。優先ワークショップ契約および部品調達の交渉は、クレームの損害額と示談遅延の削減を目的としており、これにより顧客維持が強化され、包括保険に対する顧客の期待に応えることができる。デジタル化とデータ共有基準が進展するにつれ、基幹システムを近代化し、API接続性と強固なエコシステムパートナーシップを持つプレーヤーが、サウジアラビア自動車保険市場においてシェアを集約していく可能性が高い。その結果、規模、テクノロジー、および商品設計が時間とともに複利的に積み上がる優位性を生み出す競争環境が形成されている。

サウジアラビア自動車保険業界リーダー

Tawuniya

Al Rajhi Takaful

MedGulf

GIG

Walaa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:保険庁は、United Cooperative Assurance(UCA)に対し、保険契約者および受益者に悪影響を与える業務上の欠陥を是正しなかったとして、2026年2月19日付で総合自動車保険を含むすべての自動車保険証券の発行または更新を停止しました。UCAは既存の保険証券とクレームを履行する義務を引き続き負い、規制基準への準拠が達成されるまで停止が継続されます。これは、セクターを安定させ利害関係者の権利を保護するための当局の強化された監督を反映しています。

- 2026年1月:Saudi Reinsurance Company(Saudi Re)はインドのグジャラート国際金融テク・シティ(GIFT City)に新支店を開設し、同社の拡大戦略と地理的リスク分散に沿ったものです。アジア市場はSaudi Reのビジネスポートフォリオの22%を占め、インドは同社最大の国際市場の一つであり、総保険料が1,300億米ドルを超える世界トップ10の保険市場の一つです。この動きは、サウジアラビアの再保険会社がグローバルに拡大することを可能にするという国家保険戦略の目標と完全に一致しています。

- 2025年11月:Mediterranean and Gulf Cooperative Insurance and Reinsurance Company(MEDGULF)とBuruj Cooperative Insurance Companyが合併を完了し、BurujがMEDGULFに合併してサウジアラビア第4位の保険会社が誕生しました。全株式交換契約の下、MEDGULFはBuruj株主に対して1.11:1の交換比率で3,320万株の新規普通株式(額面SAR 10)を発行し、MEDGULFの資本金を11億SAR(サウジアラビア・リヤル)から14億SARへと31.58%増加させました。旧Buruj株主は合併後の事業体の24%の株式を保有し、Buruj株式はタダウルからの永久上場廃止のために取引が停止されました。

- 2025年9月:Najm for Insurance ServicesとElm Companyは、Money20/20中東カンファレンスにおいてサウジアラビア保険セクター内のデータ交換と技術サービスを強化するための協力協定に署名し、両組織間のデータ処理、共有、転送、交換のための法的枠組みを確立するとともに、デジタルシステムの開発と保護に協力しました。この協定は、保険セクターのための高度で安全なデジタルインフラを構築し、サウジビジョン2030の目標を支援することを目的としています。

サウジアラビア自動車保険市場レポートの範囲

自動車保険市場は、事故、盗難、火災、第三者賠償責任などのリスクに対して自動車に財務的な保護と補償を提供する保険業界のセグメントとして定義されます。

サウジアラビア自動車保険市場は、保険タイプと販売チャネルによってセグメント化されています。保険タイプ別では、市場は第三者賠償責任と総合保険にセグメント化されています。販売チャネル別では、市場は代理店、ブローカー、銀行、オンライン、その他の販売チャネルにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 第三者賠償責任保険 |

| 総合補償 |

| 保険代理店・ブローカー |

| 直接販売 |

| バンカシュアランス |

| 組み込み型・プラットフォームパートナーシップ |

| アグリゲーターおよび比較ポータル |

| 乗用車 |

| 二輪車 |

| 小型商用車 |

| 中・大型商用車 |

| 新車 |

| 中古車 |

| 中央地域 |

| 西部地域 |

| 東部地域 |

| 南部地域 |

| 北部地域 |

| 補償タイプ別 | 第三者賠償責任保険 |

| 総合補償 | |

| 販売チャネル別 | 保険代理店・ブローカー |

| 直接販売 | |

| バンカシュアランス | |

| 組み込み型・プラットフォームパートナーシップ | |

| アグリゲーターおよび比較ポータル | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| 小型商用車 | |

| 中・大型商用車 | |

| 車両年式別 | 新車 |

| 中古車 | |

| 地域別(サウジアラビア地域) | 中央地域 |

| 西部地域 | |

| 東部地域 | |

| 南部地域 | |

| 北部地域 |

レポートで回答される主要な質問

サウジアラビア自動車保険市場の現在の規模と2031年までの成長見通しはどのようなものですか

サウジアラビア自動車保険市場の規模は2025年に31億米ドルであり、規制の近代化、デジタル販売、クレームのデジタル化に支えられ、年平均成長率3.5%で2031年までに38億米ドルに達する見込みです。

サウジアラビアでどの補償タイプがリードし、どれが最も速く成長していますか

第三者賠償責任保険が2025年に69.4%のシェアでリードし、総合保険は年平均成長率9.72%の予測で最も速く成長しており、規則が補償対象ドライバーを拡大し組み込み型発行が拡大するにつれてアップグレードが反映されています。

アグリゲーターはサウジアラビア自動車保険における購買行動をどのように変えていますか

認可アグリゲーターと組み込み型プラットフォームは、比較を簡素化し、契約締結を加速し、分割払いを可能にすることで小売保険証券発行を支配するようになり、コンバージョンを改善し総合補償へのアップグレードを促しています。

サウジアラビアでどの地域が保険料に最も貢献していますか

中央地域が2025年の保険料の34.35%でリードし、西部地域は都市需要、物流活動、強力なアグリゲーター普及に支えられ、2031年まで最も速く成長する見込みです。

サウジアラビア自動車保険市場の収益性に対する主なリスクは何ですか

第三者賠償責任の価格サイクル性と部品・労働力における損害コストのインフレがマージンを圧迫しており、保険会社は総合保険へのプロダクトミックスシフト、修理工場パートナーシップ、デジタル化されたクレームワークフローで対応しています。

国内再保険出再規則はサウジアラビアの元受保険会社にどのような影響を与えますか

30%の国内出再は資本の回復力を改善し、より選択的な成長を促す一方で、総合保険のマージン保護と第三者賠償責任エクスポージャーの安定化のための主要なレバーとして特約最適化を位置づけます。

最終更新日: