ドイツ健康・医療保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 59.09 十億米ドル |

| 市場規模 (2026) | 60.94 十億米ドル |

| 市場規模 (2031) | 71.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ健康・医療保険市場分析

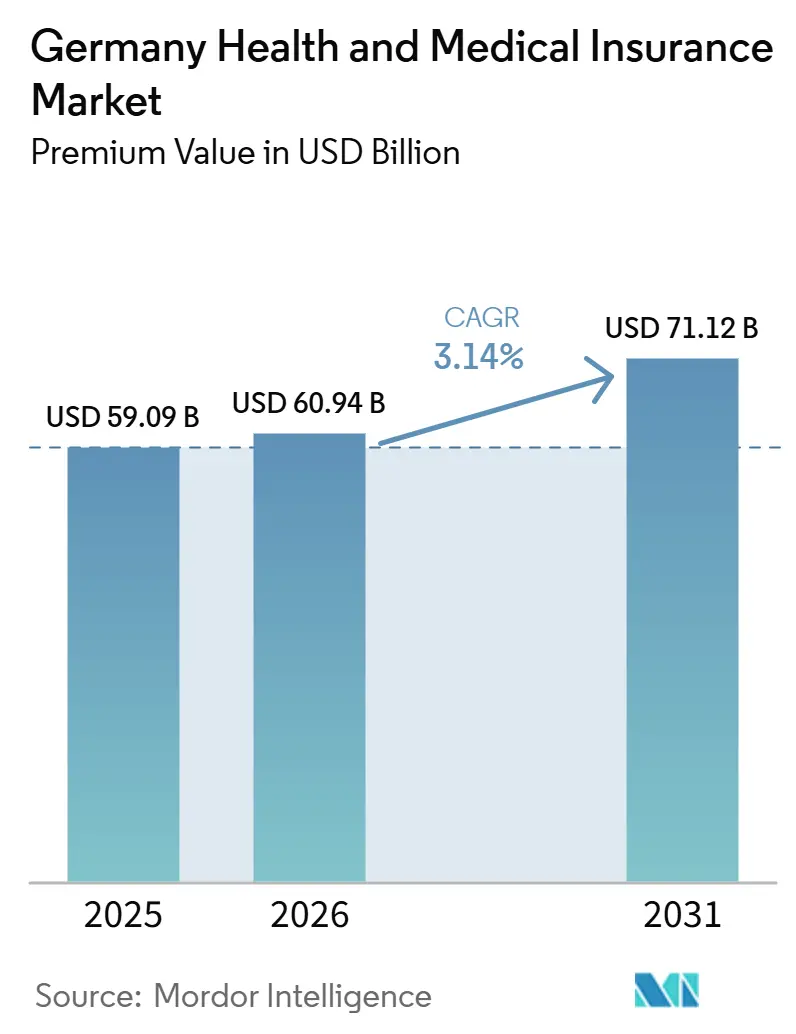

ドイツ健康・医療保険市場の規模は、保険料価値ベースで2025年の590億9,000万米ドルから2026年には609億4,000万米ドルへと成長し、2026年から2031年にかけて3.14%のCAGRで2031年までに711億2,000万米ドルに達すると予測されている。

平均寿命の上昇、ヨーロッパでも最も重い部類に入る慢性疾患負担、そして普遍的な医療保障に対する規制上のコミットメントが、法定保険者が赤字と格闘する中でも市場に強靭な基盤を与えている。法定制度内での保険料率引き上げは、多くの高所得労働者を補足的な民間保険へと誘導しており、全国規模での電子患者記録(ePA)の展開は、償還の遅延や事務的な無駄を削減するエンドツーエンドのデジタル化を加速させている。企業グループプランは引き続きドイツ健康・医療保険市場の根幹を成しており、契約総数の72%を引き受けている。直接デジタルチャネルは、代理店販売よりも依然として規模は小さいものの、若年層がアプリベースの加入手続きを選択するにつれ、8.97%のCAGRで拡大している。地域的なダイナミクスもさらなる側面を加えている。西ドイツが最大の保険料プールを占める一方、東ドイツは医師不足を橋渡しするテレメディシンの助けを借りて最高の成長率を記録している。民間保険会社はこのデジタルの勢いを活用してバーチャル診察と疾病管理モジュールを組み合わせ、法定基金は将来のコスト曲線を平坦化できる予防プログラムを重視している。

レポートの主要ポイント

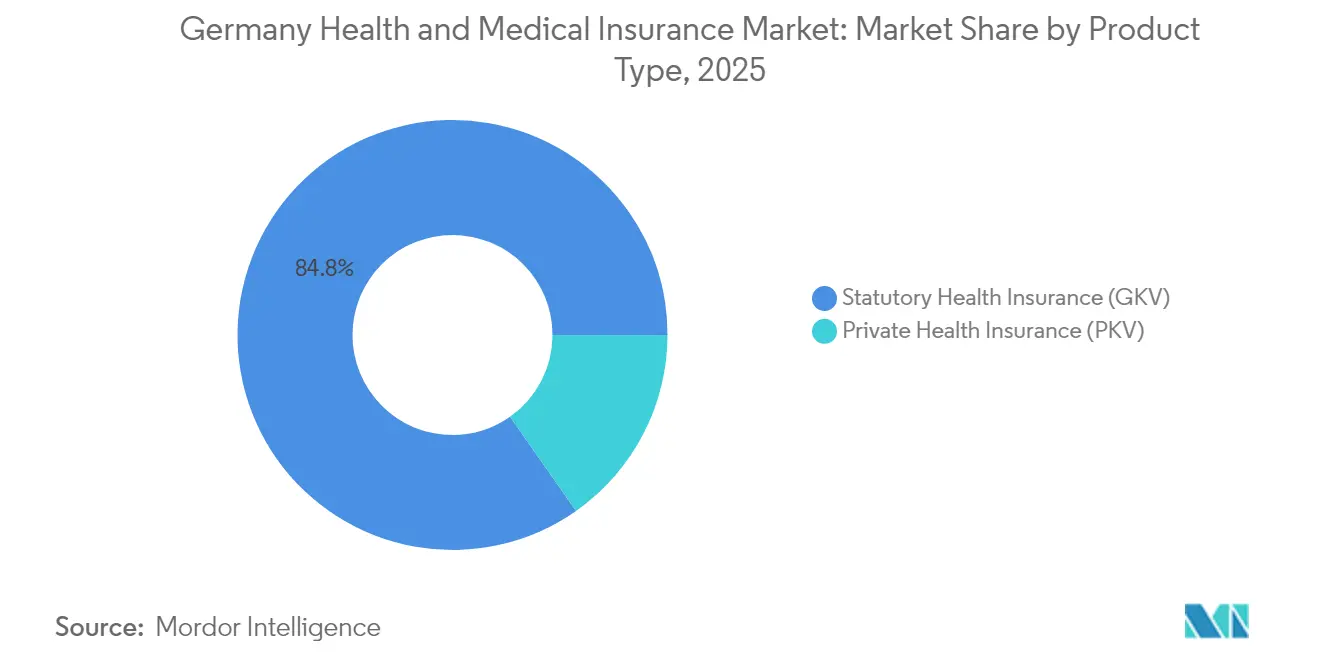

- 製品タイプ別では、法定健康保険(GKV)が2025年のドイツ健康・医療保険市場シェアの84.75%をリードし、民間健康保険(PKV)は2031年にかけて最速のCAGR 4.45%を記録すると予測されています。

- 補償期間別では、長期契約が2025年のドイツ健康・医療保険市場規模の89.65%を占め、短期の駐在員向けプランは2031年までにCAGR 6.1%で拡大すると予測されています。

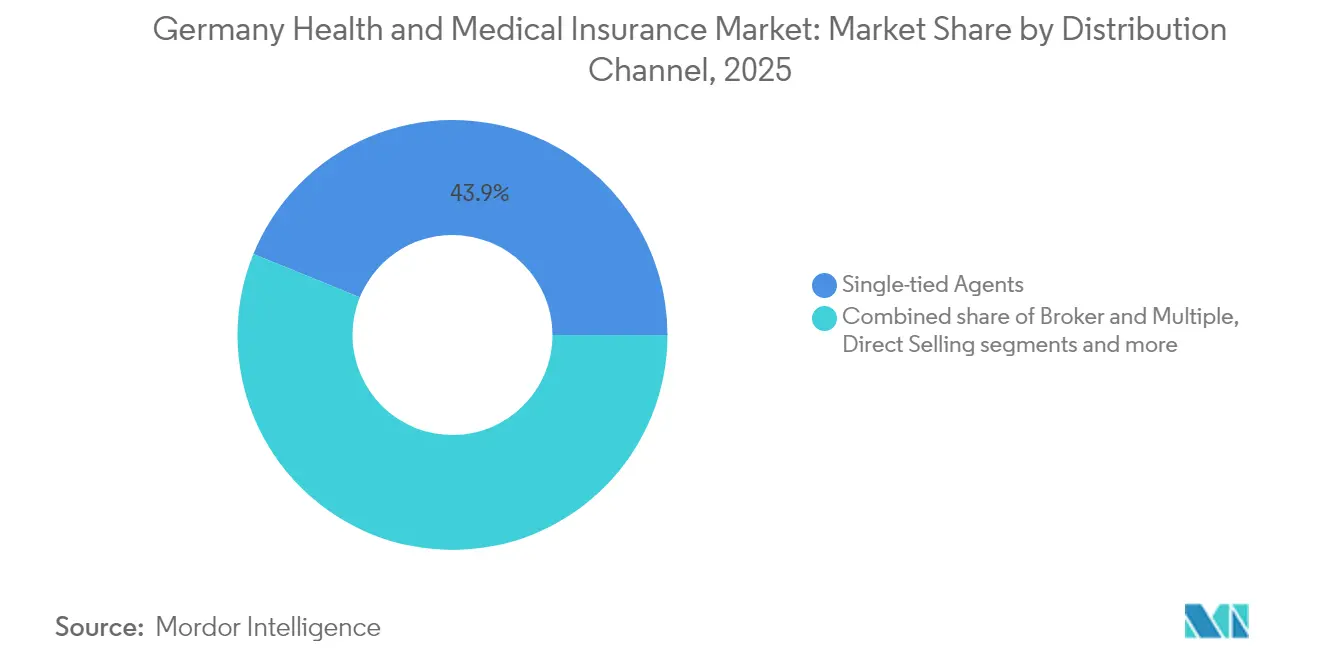

- 販売チャネル別では、単一代理店および保険グループ仲介業者が2025年に43.85%の収益シェアを保持し、直接デジタルチャネルは2031年に向けて最も強いCAGR 8.55%の見通しを示しています。

- エンドユーザー別では、法人・雇用主スポンサーのグループプランが2025年のドイツ健康・医療保険市場規模の71.60%を占め、中小企業向けプランは2031年にかけてCAGR 4.18%が見込まれています。

- 地域別では、西ドイツが2025年の保険料の42.95%を占め、東ドイツは2031年に向けて最速のCAGR 3.62%のペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ健康・医療保険市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化 人口と慢性疾患の有病率 | +0.8% | 全国、 農村部への集中 | 長期 (4年以上) |

| 法定保険料率の上昇が 補完的な民間保険を促進 | +0.6% | 全国、 高所得者層への集中 | 中期 (2~4年) |

| デジタルヘルス およびePAの展開が保険会社のイノベーションを加速 | +0.4% | 都市部が 先行 | 中期 (2~4年) |

| 一人当たり医療費支出の 増加 | +0.5% | 地域差を伴う 全国規模 | 長期 (4年以上) |

| 雇用主スポンサーによる グループ民間健康保険プランの拡大 | +0.3% | 工業 地域 | 中期 (2~4年) |

| インシュアテック MGAのコスト破壊による管理費の低減 | +0.2% | 全国の デジタルネイティブ層 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の有病率

ドイツの65歳以上の人口は2050年までに居住者の約3分の1に達すると予測されており、この人口動態の変化は保険リスクプールを拡大させ、老人医療および慢性疾患ケア給付への需要を増幅させます[1]Statistisches Bundesamt、「Bevölkerungsvorausberechnung 2050」、destatis.de。医療費支出はすでに一人当たり6,414USDを超え、欧州連合内で最高水準にあり、糖尿病や冠動脈疾患などの慢性疾患が入院日数を支配しています。保険数理士は年齢帯別の価格設定を精緻化し、保険会社はウェアラブルデータを保険料割引に連動させる予防プラットフォームを展開しています。新たなテレケア料金体系の下で償還されるデジタル介護サービスは、介護施設における人材不足の緩和に貢献しています。総じて、人口高齢化はドイツ健康・医療保険市場の主要な構造的成長エンジンであり続けています。

法定保険料率の上昇が補完的な民間保険を促進

2025年の法定支出は6.8%増加した一方、収入の伸びはわずか3.7%にとどまり、GKVの平均追加保険料率が2.5%に上昇しました[2]GKV-Spitzenverband、「Finanzentwicklung der Krankenkassen 2025」、gkv-spitzenverband.de。高所得者は現在、71,442USDの保険料上限において月額651.91USDの控除に直面しており、多くの人が民間の歯科、代替治療、または個室アップグレードを求めるようになっています。保険会社は、法定プールからの完全な離脱を強いることなくGKVのギャップを埋めるモジュール式の特約を販売しており、このアプローチは継続的な保障を重視しながらも高級なサービスを求める専門職に共鳴しています。この裁定メカニズムがドイツ健康・医療保険市場の民間側への保険料流入を加速させています。

デジタルヘルスおよびePAの展開が保険会社のイノベーションを加速

ePA構想は2025年1月に7,300万人の法定被保険者の電子ファイルを自動的に設定し、完全なデータ相互運用性は10月に予定されています[3]Gematik、「ePA-Rollout 2025 Zeitplan」、gematik.de。Techniker Krankenkasseはすでに60万人のユーザーを登録しています。保険会社はこれらのデータセットをテレコンサルトプラットフォームと統合し、リアルタイムの薬物相互作用チェックとペーパーレスの病気休暇証明を可能にしています。64件のデジタル治療薬(DiGA)が償還対象リストに掲載されており、慢性的な不眠症から過敏性腸症候群まで幅広い疾患をカバーしていますが、定期的に処方する医師は31%にとどまっています。利用が拡大するにつれ、保険会社は請求サイクル時間の短縮と不正検知の改善を期待しており、ドイツ健康・医療保険市場を支えるデジタルへの転換を強化しています。

一人当たり医療費支出の増加

入院、複雑な医療処置、高額な専門医薬品により、DAK-Gesundheitは2025年に総合保険料率を17.4%に引き上げることを余儀なくされました。これは151.2億USDの財政赤字を補填するための措置です。国際通貨基金はドイツの消費主導型の支出パターンをコスト上昇要因として指摘しています。これに対応するため、保険会社は会員アプリに価格比較ツールを組み込み、患者を効率的な病院や薬局へ誘導しています。膝関節置換術や心臓手術のバンドル型ケースレートが試験的に導入されており、ドイツ健康・医療保険市場全体での長期的な利益率の安定化を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GKVの構造的赤字と 政治的な価格圧力 | –0.4% | 全国、 政策主導 | 中期 (2~4年) |

| PKVの保険料インフレが 新規加入を抑制 | –0.3% | 全国、 中所得者層への集中 | 短期 (2年以下) |

| 「Bürgerversicherung」 単一支払者改革の見通し | –0.2% | 全国、 民間セグメントの不確実性 | 長期 (4年以上) |

| 仲介業者の人材不足が 獲得コストを押し上げ | –0.1% | 農村部が 最も深刻 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

GKVの構造的赤字と政治的な価格圧力

ドイツの準備金バッファーは51.8億USDという義務的な閾値を下回っています。これにより、支出モラトリアムの導入や制度を安定させるための連邦移転の増額を求める議論が巻き起こっています。政策立案者は、給与コストへの追加的な負担と潜在的な経済的影響を懸念し、保険料のさらなる引き上げには慎重ですが、保険会社は価格設定の柔軟性が大幅に制限されていることに気づいています。このような制約は、業務の近代化、効率の向上に不可欠な高コストのデジタルアップグレードの迅速な導入を妨げ、ドイツの健康・医療セクターにおける保険会社の短期的な収益性を低下させています。GKVの継続的な構造的赤字と政治的な価格圧力は、近い将来も市場のダイナミクスに影響を与え続けると予想されます。

PKVの保険料インフレが新規加入を抑制

2024年、民間健康保険(PKV)の平均保険料は7%急騰しました。同時に、強制保険の閾値が79,704USDに引き上げられ、法定健康保険(GKV)から移行できる人数が制限されました。この閾値の引き上げにより、特に民間保険へのアクセスが困難になる可能性のある中所得者層に影響を与え、対象者のプールがさらに狭まりました。多くの若い専門職は、加齢とともにコストが上昇する可能性のある契約へのコミットメントに躊躇しており、これが長期的な財政的不確実性を生み出しています。これに対応するため、保険会社はこれらの懸念に対処するための上限付き増加保証を試験的に導入していますが、これらの措置はまだ広く受け入れられるには至っていません。その結果、この躊躇が新規事業の成長を阻害しており、保険会社は顧客を獲得・維持するための追加戦略を模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:GKVの優位性がデジタル破壊に直面

法定健康保険は2025年のドイツ健康・医療保険市場において84.75%のシェアを維持しており、普遍的なアクセスと雇用主によるコスト分担に支えられています。GKV基金がePAサービスを組み込むためにスケールを活用するにつれてドイツ健康・医療保険市場規模は拡大していますが、財政赤字は深刻化しています。93基金のうち82基金が2025年の保険料率を引き上げており、ウェルネスアプリや迅速な償還といった非価格差別化への転換を示しています。

民間保険会社は、コンシェルジュ給付と専門医への確実なアクセスで高所得者をターゲットにすることで、2031年に向けて最速のCAGR 4.45%を達成しています。統合がその戦略を強化しています。ドイツ連邦金融監督庁(BaFin)は75.6億USD超の価値を持つGothaer-Barmenia合併を承認し、第6位の民間保険会社を誕生させました。統合された事業体は病院の料金をより強力に交渉し、より大きな基盤にITコストを分散させることができ、ドイツ健康・医療保険市場内の競争構造を再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

補償期間別:長期志向が安定性を促進

2025年、長期保険契約がドイツ健康・医療保険市場を支配し、その規模の89.65%を占めました。このトレンドは、生涯にわたる法定給付の伝統と安定した雇用文化を反映しています。保険会社はウェルネス目標に連動したロイヤルティボーナスを導入し、アプリのQRコードで便利に追跡されるジム通いに対して保険料の払い戻しを提供しています。このエンゲージメントの向上は健康的な習慣を促進するとともに、引受データを充実させ、慢性疾患のより良い予測につながります。さらに、保険商品へのウェルネスプログラムの統合は、保険会社と保険契約者の双方の長期コスト削減を目指す予防医療への広範なシフトを反映しています。

短期の駐在員向けプランは現在より小さなシェアを占めていますが、年率6.1%で成長すると予測されています。この急増は主に、外国人学生、ギグワーカー、一時的な赴任者の流入によって促進されています。デジタルブローカーは、ビザ書類、テレドクター診察、多言語の保険金請求サポートを単一のスマートフォンプラットフォームに統合することでサービスを合理化しています。これらのイノベーションは顧客の利便性とアクセシビリティを高め、多様でモバイルな人口にとってこのようなプランをより魅力的なものにしています。このような戦略的な動きは収益源を多様化し、ドイツの中核的な健康・医療保険セグメントにおける人口動態の飽和から保険会社を守るバッファーを提供します。さらに、短期プランへの需要の高まりは、ますますグローバル化する労働力の進化するニーズを浮き彫りにしており、保険会社はこのダイナミックな市場で競争力を維持するために商品を適応させることを促されています。

販売チャネル別:デジタルトランスフォーメーションがアクセスを再形成

2025年、単一代理店とバンクアシュアランスパートナーは43.85%の市場シェアを維持し、深く根付いたコミュニティとのつながりと法定コンプライアンスの専門知識を活用しています。これらの伝統的なチャネルは、特に個人的な関係と信頼が購買決定において重要な要素となっている地域において、市場で引き続き重要な役割を果たしています。一方、直接オンラインチャネルはCAGR 8.55%で急成長しており、消費者は2分以内に料金を比較してKYCプロセスを完了できるロボアドバイスエンジンへと引き寄せられています。これらのデジタルソリューションが提供する利便性とスピードは、テクノロジーに精通した時間を意識する消費者に特に魅力的です。

これに対応して、伝統的な仲介業者はビデオチャットと電子署名機能の組み込みを開始し、保険証券の発行時間を数日から数時間にまで短縮しています。これらの進歩は顧客体験を向上させ、急速にデジタル化する市場での競争力を維持することを目的としています。さらに、オープンバンキングAPIが収入データを事前入力することでプロセスを合理化し、入力エラーを削減して全体的な効率を向上させています。しかし、仲介業者の人材不足により、熟練した専門家へのアクセスが依然として限られている農村部では、対面型の仲介業者の普及率が低下しています。このギャップはデジタル採用をさらに加速させ、チャネルミックスの変化を激化させており、ドイツ健康・医療保険市場の景観を根本的に変えています。デジタルチャネルが引き続き勢いを増す中、市場は今後数年間でより顕著な変革を目撃することが予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:法人プランが市場拡大を牽引

2025年、雇用主グループ契約は保険料収入の71.60%を占め、労使協議会を通じた団体協約に健康給付を組み込むドイツの伝統に支えられています。このアプローチにより、健康給付は従業員の福祉の重要な要素であり続けることが保証されています。大手製造業者は職場安全指標に連動した複数年の料金安定条項を確保しており、コストの予測可能性を提供しながら職場の安全を促進しています。さらに、保険会社はメンタルヘルスホットラインや不妊治療サポートなどのサービスをバンドルすることで競争入札を強化しており、従業員の進化するニーズに応え、全体的な満足度を向上させています。

中小企業(SME)は急速に成長しており、2031年にかけてCAGR 4.18%が予測されています。この成長は主に、給与ソフトウェアから従業員名簿を自動アップロードすることでプロセスを合理化し、管理上の負担を大幅に削減するデジタルブローカーによるものです。さらに、現在償還対象となっているテレリハビリテーションサービスの採用増加は、欠勤率の低下と従業員の生産性向上を目指す企業に実質的な価値を付加しています。これらの発展が中小企業における健康・医療保険の採用を促進しています。この拡大する存在感は、ドイツ健康・医療保険市場の強固な保険料パイプラインを固め、予測期間における持続的な成長とイノベーションを確保しています。

地域分析

西ドイツは、包括的な団体給付を賄う高付加価値の企業クラスターと、スマートカードによるチェックインおよび電子処方箋に対応した設備の整った病院を背景に、全国的なリーダーシップを維持している。ハンブルクにおけるePA(電子患者記録)のログイン率は40%を超えており、ハイリスク集団を特定してプロアクティブなアウトリーチを行う予測分析の活用が進んでいる。加入者一人当たりの保険料収益は全国平均を上回り、収益面での優位性を強固なものとしている。これらの成熟した金融・保障エコシステムは、ドイツの生命保険・非生命保険市場全体とも強く連動しており、強固な法人浸透率、バンカシュアランスチャネル、デジタル販売モデルが、生命保険・非生命保険の両セグメントにわたって安定した保険料収入を支え続けている。

東ドイツでは、構造基金が地域病院の改修やe-ICUベッドの導入に充てられ、歴史的な医療格差の解消が進んでいる。ドレスデンやライプツィヒで拡大するテクノロジーエコシステムは、アプリ完結型の民間保険を好む若い専門職人材を引き付けている。法定保険料の標準化により保険料負担は増加しているが、サービスアクセスの改善が多くの世帯において高い控除額を正当化している。

北ドイツでは、造船所や洋上風力発電所で働く国際的な乗組員向けに団体プランが整備されており、避難条項や多言語対応の24時間365日ヘルプラインが含まれている。南ドイツでは、自動車・精密機械の輸出企業が、組み立てライン作業による傷害を防ぐため、筋骨格系ウェルネスプログラムを保険契約に組み込んでいる。これらの地域ごとの動向は、ローカライズされた製品カスタマイズがドイツ健康・医療保険市場における一体的な拡大を支えていることを示している。

競争環境

ドイツ健康・医療保険市場では、競争は中程度にとどまっています。上位5社であるTechniker Krankenkasse、Barmer、DAK-Gesundheit、AOK Bayern、AOK Baden-Württembergが保険料市場のほぼ半分を占めています。一方、民間健康保険(PKV)セクターでの統合が勢いを増しています。GothaerとBarmeniaの注目すべき合併はすでに75.6億USDの収益マークを超えており、統合されたコアポリシープラットフォームからのコスト効率が期待されています。

デジタル能力が決定的な競争優位性として浮上しています。100万人以上のユーザーに対応するAllianz PartnersのLumiエコシステムは、対面での医師訪問を70%削減するという顕著な成果を達成しています。これにより請求コストが削減されるとともに、会員の移動時間も大幅に節約されます。これに対応して、法定基金は予防措置のためにAIを活用しています。例えば、Techniker Krankenkasseの糖尿病足ケアのアラートシステムは、パイロットグループでの切断を成功裏に削減しています。

規制の変化は両刃の剣となっています。例えば、Gesundheitsversorgungsstärkungsgesetz(医療提供強化法)は一般開業医(GP)の予算上限を撤廃しています。これにより保険会社はより多くの診察をカバーすることが義務付けられますが、慢性疾患ケアの経路を改善するための貴重なデータも提供されます。保険会社は、顧客ロイヤルティを高めるだけでなく、病院への再入院率を低下させるためにePAレコードを個別化されたアウトリーチに迅速に活用することに長けており、ドイツ健康・医療保険市場の競争環境においてパフォーマンスを向上させています。

ドイツ健康・医療保険産業のリーダー企業

Techniker Krankenkasse (TK)

AOK – Die Gesundheitskasse

Barmer

DAK-Gesundheit

Debeka

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Allianz、BlackRock、T&D Holdingsが37.8億USDでViridium Groupを買収することに合意し、340万件の生命・健康保険契約を追加。

- 2025年3月:ドイツ連邦金融監督庁(BaFin)がGothaer-Barmenia合併を承認し、75.6億USDの売上高を持つドイツ第6位のPKV保険会社が誕生。

- 2025年2月:BARMER、TK、KNAPPSCHAFTが34歳未満向けの皮膚がん検診のデジタル申し込みを開始。

- 2025年1月:Allianz PartnersがAetna Internationalと契約を締結し、グローバルヘルス契約を移行し、中小企業向けのSummitプランを開始。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツの健康・医療保険市場を、法定健康保険基金(Gesetzliche Krankenversicherung)および民間医療保険会社がドイツ国内で計上した年間総保険料収入と定義しており、居住者、越境通勤者、および駐在員を対象とした入院、外来診療、処方薬をカバーする。Mordor Intelligenceによれば、すべての団体契約および個人契約は額面保険料で評価され、2024年米ドル固定価格に換算されている。

適用除外範囲:補足的な旅行保険、傷害専用保険、歯科専用保険、および長期ケア特約は本調査の対象外である。

セグメンテーション概要

- 製品タイプ別(金額)

- 法定健康保険(GKV)

- 民間健康保険(PKV)

- 補償期間別(金額)

- 短期

- 長期

- 販売チャネル別(金額)

- 単一代理店・保険グループ仲介業者

- ブローカーおよび複数代理店

- 信用機関

- 直接販売

- その他のチャネル

- エンドユーザー・顧客タイプ別

- 法人・雇用主(グループプラン)

- 個人・家族

- 中小企業(SME)

- その他

- 地域別

- 北ドイツ

- 東ドイツ

- 西ドイツ

- 南ドイツ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、疾病基金のアクチュアリー、中小企業向けブローカー、病院の請求担当マネージャー、および4つのマクロ地域全体のデジタルヘルス創業者と対話を行った。これらのインタビューにより、普及率の前提、チャネル移行、および平均保険料の動向が確認された。

デスクリサーチ

Destatis、連邦保健省、およびBundesversicherungsamtから加入者数、拠出金、および損害率を収集し、所得と高齢化に関するEurostatおよびOECDのデータと照合した。GKV-SpitzenverbandおよびPKV-Verbandの四半期台帳により、公的・民間の分割が精緻化された。第2段階では、企業の財務報告書、ドイツ連邦銀行の統計、および主要な国内報道機関を活用して料率変動をマッピングした。D&B HooversおよびDow Jones Factivaという2つの有料データベースを通じて、保険会社の財務情報を取得した。記載されている情報源は調査手法の一例であり、網羅的なものではない。

市場規模の算定と予測

規制当局が報告するトップダウンの保険料プールを起点とし、選択的なボトムアップ検証(サンプリングされた平均保険料×被保険者数)と照合して合計値を精緻化する。拠出上限、実質GDP、失業率、デジタル加入比率、慢性疾患有病率などの変数を多変量回帰モデルに組み込み、2030年までの成長を予測する。3年移動平均によりデータのギャップを補完する。

データ検証と更新サイクル

モデルの出力は、上級審査の前に損害率および支払余力マージンに対する分散テストを受ける。レポートは年次で更新され、主要な料率または政策の変更によって中間更新が実施され、納品前に最終確認が完了する。

MordorのドイツHealth and Medical Insuranceベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が異なる保険料概念、為替レートの固定方法、および更新頻度を採用しているためである。厳格な定義と年次リベーシングにより、これらの歪みを低減している。主なギャップの要因としては、介護保険料を一括計上する出版社、積極的なインフレ係数を適用する出版社、またはパンデミックの異常値を基に予測を行う出版社が挙げられる。

厳格な定義と年次リベーシングにより、これらの歪みを低減している。主なギャップの要因としては、介護保険料を一括計上する出版社、積極的なインフレ係数を適用する出版社、またはパンデミックの異常値を基に予測を行う出版社が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 59.09 B(2025年) | Mordor Intelligence | - |

| USD 409.10 B(2025年) | Global Consultancy A | 介護保険料を一括計上;名目ユーロを維持 |

| USD 54.04 B(2024年) | Research Boutique B | 基準年が古い;駐在員を除外 |

| USD 68.73 B(2025年) | Publisher C | 旅行保険および傷害特約を追加;ユーロ-USD固定レートを使用 |

これらの比較により、クライアントはMordorのすべての数値を検証可能な台帳と透明なプロセスに遡ることができ、経営幹部に計画立案のための信頼性の高いベースラインを提供することが示される。

レポートで回答される主要な質問

ドイツ健康・医療保険市場の現在の規模はいくらで、どのくらいの速さで成長しますか?

市場は2026年に609.4億USDに達し、2031年までに711.2億USDに達すると予測されており、CAGR 3.14%を意味します。

保険料率が上昇しているにもかかわらず、法定健康保険が依然として優位を保っているのはなぜですか?

GKVは普遍的なアクセスと雇用主によるコスト分担を保証しているため、市場シェアの84.75%を維持していますが、高所得者は給付のギャップを埋めるために民間の補完的な保険を追加するケースが増えています。

電子患者記録(ePA)は保険会社と保険契約者にどのような影響を与えますか?

ePAはリアルタイムデータを提供し、請求サイクルを短縮し、ケアコーディネーションを改善し、テレメディシンサービスをサポートすることで、最終的に管理コストを削減し、患者体験を向上させます。

最も急速に拡大している販売チャネルはどれで、その理由は何ですか?

直接デジタルチャネルはCAGR 8.55%で拡大しており、アプリベースの加入、ロボアドバイス、電子署名がテクノロジーに精通した若い消費者に支持されているためです。

最も高い成長を示している地域市場はどこで、その要因は何ですか?

東ドイツはCAGR 3.62%で最も速く成長しており、医師不足を緩和するテレヘルス、インフラの整備、標準化された保険料率によって牽引されています。

ドイツ健康・医療保険産業において、雇用主スポンサーによるプランはどれほど重要ですか?

法人グループ契約は保険契約の71.60%を占めており、これは団体労働協約に健康給付を組み込むドイツの伝統と、優秀な人材を惹きつけるための競争上の必要性を反映しています。

最終更新日: