サウジアラビア旅行保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

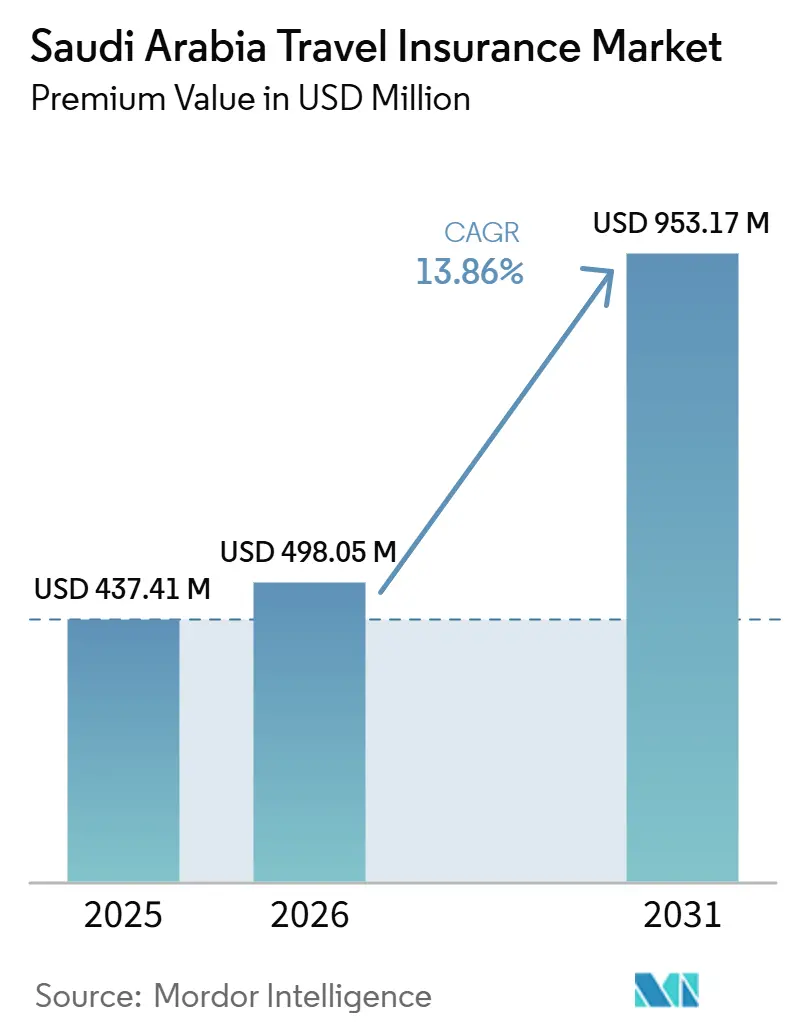

| 基準年の市場規模 (2025) | 437.41 百万米ドル |

| 市場規模 (2026) | 498.05 百万米ドル |

| 市場規模 (2031) | 953.17 百万米ドル |

| 成長率 (2026 - 2031) | 13.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア旅行保険市場分析

サウジアラビア旅行保険市場の規模は、保険料価値において、2025年の4億3,741万米ドルおよび2026年の4億9,805万米ドルから、2031年までに9億5,317万米ドルへと拡大し、2026年から2031年の間にCAGR 13.86%を記録する見込みです。

堅調な成長は、観光を拡大し国際的な訪問者数を増やすというビジョン2030の推進を反映しており、旅行保護を任意の付加サービスから旅行計画の必須要素へと引き上げています。観光eビザおよびストップオーバープログラムに組み込まれた強制的な医療補償は、ビザ取得の過程に保険購入を統合し、入国旅行者のコンプライアンスを高め、発行を簡素化します。ウムラおよびハッジ巡礼者向けの別途90日間スキームは、補償を標準化し、承認されたプロバイダー間でサービスの継続性を確保します。アグリゲーターおよび保険会社のデジタルチャネルは、購入と履行の時間を短縮し、迅速な比較と即時のポリシー有効化を期待する価格に敏感な旅行者のコンバージョンを改善します。大手国内キャリアおよびシャリア準拠のタカフルブランドは製品供給の中心であり続け、航空会社、ビザ、医療エコシステム全体にわたる組み込み体験がサウジアラビア旅行保険市場の構造的な追い風を強化しています。

主要レポートのポイント

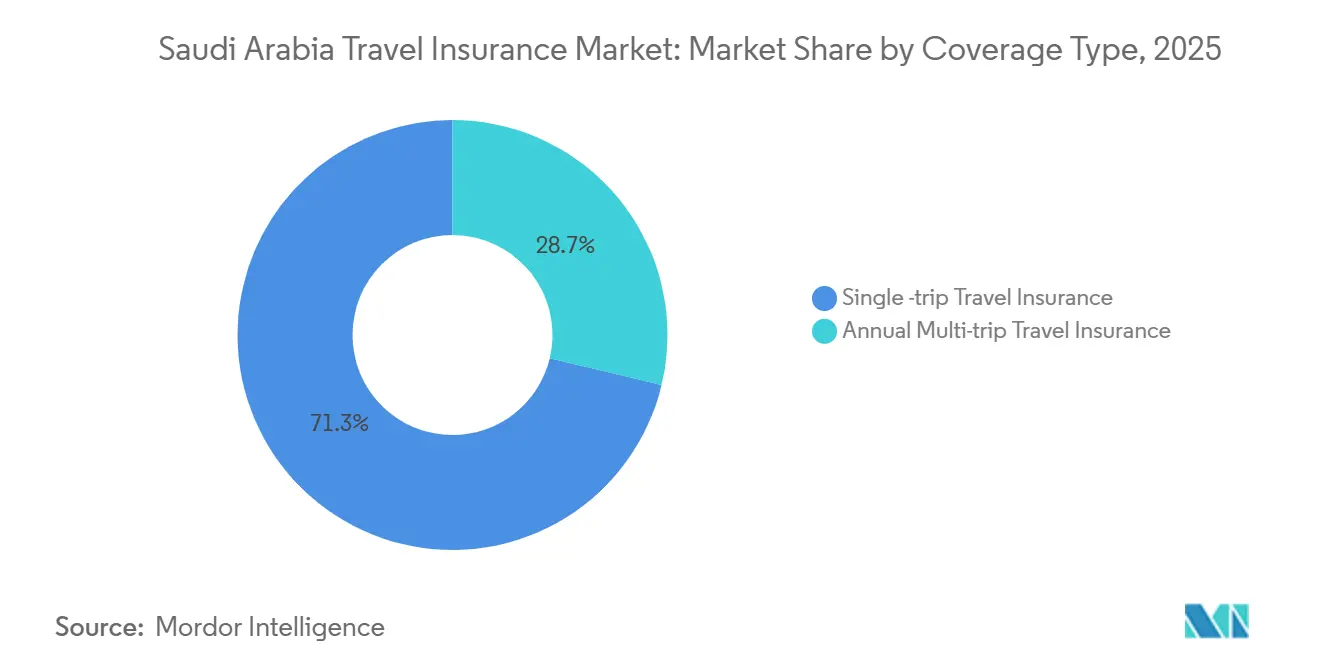

- 補償タイプ別では、単一旅行保険が2025年のサウジアラビア旅行保険市場において71.27%の収益シェアを占め、年間複数回旅行保険は2031年までに10.34%のCAGRで拡大する見込みです。

- エンドユーザー別では、ビジネス旅行者が2025年のサウジアラビア旅行保険市場規模の37.81%を占め、ファミリー旅行者が2031年までに10.93%のCAGRで最も速い成長を記録しています。

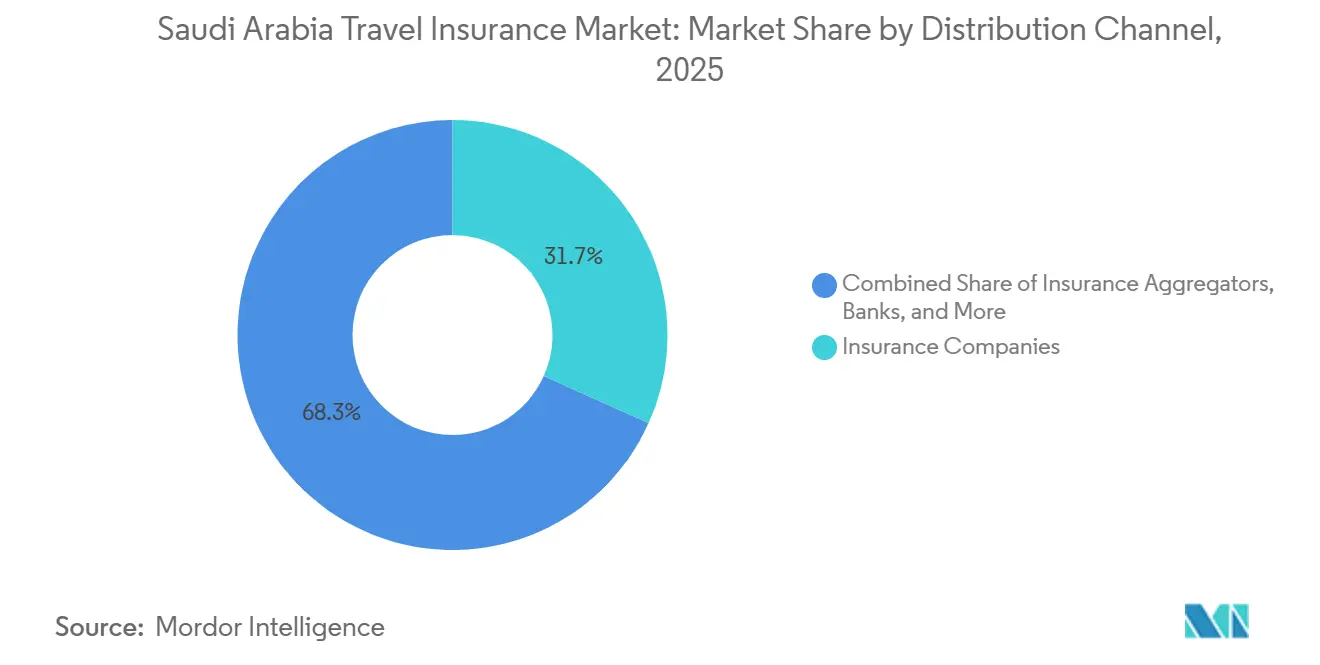

- 販売チャネル別では、保険会社による直接消費者向け販売が2025年のサウジアラビア旅行保険市場において31.72%のシェアを維持し、保険アグリゲーターが9.51%のCAGRで最も高い予測成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア旅行保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2030観光流入促進 | +3.2% | リヤド、ジェッダ、アルウラ、NEOM、紅海観光ゾーンで早期の成果を伴う全国規模 | 中期(2〜4年) |

| ウムラ・ハッジ強制医療補償 | +2.8% | マッカおよびマディーナの巡礼回廊に集中した全国規模 | 短期(2年以内) |

| 中産階級のアウトバウンド支出の増加 | +2.1% | リヤド、東部州、都市部でより高い傾向を持つ全国規模 | 中期(2〜4年) |

| eビザプラットフォームによるデジタル発行 | +1.9% | GCC越境旅行への波及効果を伴う全国規模 | 短期(2年以内) |

| シャリア準拠タカフルプランの台頭 | +1.5% | 保守的な地域で最も強い普及を伴う全国規模 | 長期(4年以上) |

| インシュアテックによるデータ駆動型価格設定 | +1.3% | リヤドのテックエコシステムが主導し、ジェッダ、ダンマームへ拡大する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の観光流入促進が構造的需要を解放

サウジアラビアのビジョン2030プログラムは観光を多様化の主要な柱として位置づけ、国際的な訪問者数を拡大し、宗教的旅行を超えた旅行目的の多様化を図る複数年計画を推進しています[1]サウジアラビア、「サウジビジョン2030」、ビジョン2030、vision2030.gov.sa。NEOM、紅海、キディヤなどのギガプロジェクトに焦点を当てた戦略は、レジャー、文化、スポーツ、ビジネスイベントに関連した継続的な訪問者流入を生み出し、カスタマイズされた保護と医療給付を必要とします。観光eビザの強制的な医療保険は、入国旅行者の購買行動をさらに標準化し、旅行保険を受動的な選択肢から標準的な旅行要件へと転換します。ビザ経路への補償の組み込みは、大量の短期滞在訪問者を処理するキャリアやプラットフォームの運用上の摩擦も軽減します。旅行者数の目標がポリシー発行の規模に転換されるにつれ、サウジアラビア旅行保険市場は恩恵を受け、製品機能は新しい目的地に関連するアクティビティに適応します。これらのレバーが組み合わさることで、国家観光アジェンダと整合した予測可能な需要基盤が構築されます。

ウムラ・ハッジ強制医療補償が継続的な収益を確保

巡礼旅行は入国条件として医療保険を義務付ける規則によって管理されており、ウムラおよびハッジシーズンに集中したピークを伴いながら、年間を通じて安定したポリシーの流れを生み出しています。健康保険評議会は巡礼者向けの給付とプロバイダーネットワークを定義しており、公式ガイダンスは承認された施設全体で補償がどのように提供・使用されるかを標準化する90日間の有効期間フレームワークを詳述しています。ハッジ・ウムラ省のデジタルツールと公式文書は発行、確認、請求をサポートし、保険を巡礼の旅のすべてのステップに結びつけることでリーケージを低減しコンプライアンスを強化します[2]ハッジ・ウムラ省、「ウムラ実施者の権利に関する文書」、ハッジ・ウムラ省、haj.gov.sa。マッカルートイニシアチブは出発国で多くの入国手続きを完了させ、早期のポリシー有効化と円滑な到着プロセスを可能にし、タイムリーな補償を強化します。これらの措置により、巡礼回廊での保護はほぼ普遍的に維持され、引受業者の季節的な変動を軽減する継続的な収益が確保されます。このダイナミクスは、任意観光が変動する年においてもサウジアラビア旅行保険市場に構造的な足がかりを提供します。

中産階級のアウトバウンド支出の増加が年間複数回旅行需要を促進

サウジアラビアの家庭における余暇、教育、介護旅行のアウトバウンドの増加が、年間を通じて複数の旅行をカバーするポリシーへの需要を強化しています。年間複数回フォーマットは購入頻度を減らし予測可能な価格設定を提供するため、短期滞在で国境を何度も越えるファミリーや専門家に適しています。シャリア準拠のタカフルキャリアおよび大手保険会社は、デジタル購入経路とウェルネス連携サービスを提供し、使いやすさを維持しながら知覚価値を向上させます。アプリベースの登録とサポートへのより広いアクセスにより、購入ポイントが旅行者がすでに使用している日常の計画ツールに近づきます。アグリゲーターは並列見積もりと迅速な発行で透明性を高め、専門知識のない購入者が摩擦を少なくして補償条件を比較できるようにします。これらの行動は、繰り返し使用する製品の対象基盤を拡大し、旅行パターンが多様化するにつれてサウジアラビア旅行保険市場に勢いを加えます。

eビザプラットフォームによるデジタル発行が普及を加速

ビザ手続きに組み込まれた保険購入は、補償への道筋を短縮し、各国の申請者にとってのユーザー体験を標準化します。観光ビザおよびストップオーバープログラムは医療保険の証明を要求し、旅行者がサウジアラビアに入国する前に補償が有効であることを保証します。航空会社およびビザプラットフォームは、必要な手数料と資格に関する明確な指示でユーザーを誘導し、ピークシーズン中の曖昧さとサポート負荷を軽減します。このアプローチは、旅行者の本人確認と書類確認に合わせた発行を行い、ポリシーの正確性とコンプライアンスを高めます。その結果、保険会社とパートナーは一貫した登録フローで大量処理を行い、旅行者は単一の統合された旅程から恩恵を受けます。この運用モデルは、旅行者や代理店に新たな負担をかけることなく、サウジアラビア旅行保険市場の普及曲線を維持します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の低い認知度・価格感度 | -1.8% | 地方都市や農村部で最も顕著な全国規模 | 中期(2〜4年) |

| より高いソルベンシー資本要件 | -1.4% | 小規模保険会社に不均衡な影響を与える全国規模 | 短期(2年以内) |

| 新型コロナウイルス感染症後の保険数理データの不足 | -0.9% | 価格精度に業界全体で影響を与える全国規模 | 中期(2〜4年) |

| バンカシュアランスの独占がアグリゲーターを制限 | -0.7% | 特に企業向け販売チャネルにおける全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の低い認知度と価格感度が任意加入を制約

ビザ連携または巡礼義務の購入経路以外では、多くの消費者が依然として旅行保険を任意と見なしており、アウトバウンドの短距離旅行における普及率を低下させています。補償機能を比較しない購入者は最低保険料に焦点を当てる傾向があり、請求結果を改善する包括的な給付への需要を制限します。アグリゲータープラットフォームは複数の見積もりと標準化された情報を提示することで透明性を高めていますが、比較購買は完全機能製品のマージンを圧縮する価格競争を激化させる可能性もあります。より予測可能な旅行カレンダーを持つファミリーは徐々に複数回旅行オプションを採用していますが、潜在的な医療およびキャンセルリスクを過小評価する偶発的な旅行者の間では認知ギャップが残っています。より広いデジタルアクセスとより明確な開示がこのギャップを縮小し続けていますが、義務的なチャネル以外での行動変容には長期にわたる一貫した教育が必要です。これらの要因は、サウジアラビア旅行保険市場が組み込みおよび規制された経路を通じて拡大する中でも、任意加入に対する抵抗を生み出しています。

より高いソルベンシー資本要件が市場統合を促進

より強固な健全性基準とガバナンスへの期待が競争に必要な最低規模を引き上げており、資本と運営能力をプールする統合を促しています。大手キャリアはコンプライアンスおよびテクノロジー投資をより容易に吸収でき、大量の統合された医療・旅行サービスをサポートする能力を向上させます。再保険会社および保険会社による資本行動は、回復力とリスク管理を優先するより厳しい規制環境への準備を示しています。国際的に拡大するか資本基盤を強化する企業は、収益を多様化し、頻繁な旅行者や企業に利益をもたらす製品開発をサポートできます。健全性規則が厳格化するにつれ、専門会社や小規模プレーヤーはパートナーシップ、デジタル流通、ニッチな提案に依存して関連性を維持します。この規模への傾向は、エコシステムの端でのイノベーションを維持しながら、サウジアラビア旅行保険市場のより安定したコアを支えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:単一旅行が主導するが、年間複数回旅行は富裕層アウトバウンドコホートから勢いを得る

単一旅行保険は2025年のサウジアラビア旅行保険市場規模の71.27%を占め、入国宗教旅行者および初回訪問者からの強い需要を反映しています。ウムラおよびハッジの強制医療保険は、公式ガイダンスで定義された90日間の資格ウィンドウに合致する一回限りのポリシーの一貫した基盤を生み出しています[3]ハッジ・ウムラ省、「ウムラ実施者の権利に関する文書」、ハッジ・ウムラ省、haj.gov.sa。ハッジ・ウムラ省が発行するデジタル確認と標準化された文書は、申請から出発まで補償の証明を合理化し、タイムリーな購入を促します。ストップオーバービザオプションは医療保険を要求し、航空会社およびビザインターフェースを通じた迅速な登録を可能にし、より多くの単一旅行ポリシーを組み込みフローに誘導します。複数のキャリアにわたる即時見積もりを提示するアグリゲーターは、カジュアルまたは初回旅行者にとって一回限りの購入決定を簡単にします。聖地を超えたレジャーが文化、エンターテインメント、沿岸体験へと拡大するにつれ、単一旅行フォーマットは定められた日程に対して簡単な補償を求める旅行者のデフォルトの入口として残ります。

年間複数回旅行のサウジアラビア旅行保険市場規模は、購入者が取引回数の削減と補償継続性の拡大を比較検討するにつれ、2026年から2031年にかけて10.34%のCAGRで拡大する見込みです。タカフルおよび協同組合キャリアはデジタル医療エコシステムとウェルネスプログラムに旅行を組み込み、旅行間の日常的な有用性を向上させます。大手保険会社の国際プランはグローバルアクセスと高い医療限度額をバンドルし、駐在員および高頻度旅行者の年間旅行ポリシーを補完します。アプリベースのポリシー管理とアクセスしやすい遠隔医療は、海外での緊急時に迅速なアドバイスを求めるファミリーの知覚価値を高めます。旅行者が複数の国にわたる教育、医療、レジャーの旅程を計画するにつれ、年間フォーマットは総支出を管理しながら年間を通じた購入の摩擦を軽減するのに役立ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ビジネス旅行者が主導するが、ファミリーレジャーの急増がビジョン2030の消費者シフトを反映

ビジネス旅行者は2025年に37.81%のシェアで主導し、大規模プログラムと国際商取引に結びついた企業旅行に支えられています。サウジアラビア旅行保険市場は、保険が企業旅行ポリシーと調達ルーティンに組み込まれた確立されたB2B関係から恩恵を受けています。保険会社の直販チャネルは、アカウントマネージャーと統合された請求サポートを通じてこれらのアカウントにサービスを提供し、更新の安定性を強化します。デジタル発行と裏書きにより、中小企業は複雑なオンボーディングなしに旅行保護を追加でき、ビジネスセグメントでの普及を広げます。需要はまた、医療および旅行中断給付を必要とする地域および海外参加者を引き付けるプロジェクトベースの移動や会議からも生まれます。国際志向のプランは、より高い医療限度額とグローバルプロバイダーアクセスを必要とする経営幹部に訴求します。これらの機能は、レジャーが加速する中でもサウジアラビア旅行保険市場におけるビジネスセグメントの比重を維持するのに役立ちます。

ファミリー旅行者は、観光オプションの拡大と家庭の旅行予算の増加に伴い、2031年までに10.93%のCAGRで成長すると予測されています。サウジアラビア旅行保険産業は、巡礼と文化、スポーツ、沿岸滞在を組み合わせた多世代旅行によってますます形成されており、より広い給付とより長い補償ウィンドウの必要性を高めています。医療保険要件を明確にする公式ビザガイダンスは、扶養家族と旅行する初回レジャー訪問者の不確実性を軽減します。タカフル主導の製品スイートには、家事使用人保護や住宅保護などの補完的なラインが含まれており、ファミリー計画中に旅行を論理的な付加サービスとして位置づけます[4]Al Rajhi Takaful、「シャリア準拠とプラットフォーム」、Al Rajhi Takaful、alrajhitakaful.com。アグリゲーターはファミリーがネットワーク補償と給付上限を個人の健康ニーズと目的地に合わせるのを助け、購入時点での価値実現を向上させます。アウトバウンドの繰り返し旅行が増えるにつれ、家庭は継続的な保護を提供し、旅行ごとに医療情報を再入力する必要を減らす年間ポリシーへと移行します。

販売チャネル別:直販が維持されるが、デジタルアグリゲーターがスピードと透明性で破壊

保険会社直販は2025年に31.72%のシェアを保持し、大手キャリアはブランド力、専属販売、企業関係を活用して企業および高価値個人アカウントを維持しました。直販チャネルは複雑な給付設計をサポートし、多くのビジネス旅行者が期待する請求調整を提供します。旅行と医療・アシスタンスサービスをバンドルした統合提案は、意思決定者が限界的な価格差よりもエンドツーエンドのサービスを重視するところで維持率を強化します。保険会社のアプリとポータルを通じたデジタルセルフサービスは、特殊な旅行パターンに対する対面アドバイザリーを補完します。企業旅行が再開し、プログラム的なイベントが増加するにつれ、直販モデルは継続性、交渉されたサービスレベル、調整されたサポートを重視するアカウントで回復力を維持します。

保険アグリゲーターは2031年までに9.51%のCAGRで拡大する見込みで、即時比較と迅速なポリシー発行が価格に敏感な購入者と初回購入者を引き付けています。アグリゲーターのサウジアラビア旅行保険市場規模は、プラットフォームがより多くのキャリアを統合し、本人確認と書類作成を自動化するにつれ、9.51%のCAGRで拡大する見込みです。大手比較ポータルは複数の旅行・医療オプションを表示し、数分以内に証明書を発行し、手動の引き渡しなしにビザ処理のためのポリシー文書を提供します。家庭がアプリベースの購入に慣れるにつれ、アグリゲーターは補償を先延ばしにするか断念する可能性のある増分需要を取り込みます。プラットフォームの評価と交渉された割引は顧客の信頼とコンバージョンを強化します。したがって、サウジアラビア旅行保険市場は、アグリゲーターが大規模な獲得を推進し、直販キャリアが企業および高価値関係を深めるバランスの取れたチャネルミックスを特徴としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

サウジアラビア旅行保険市場は、国際空港と巡礼ルートに結びついた回廊に自然な集中を示しており、リヤド、ジェッダ、マッカ、マディーナが最も高いスループットを提供しています。マッカおよびマディーナ回廊でのポリシー発行は、ウムラおよびハッジの義務的な補償と密接に結びついており、入国巡礼者が標準化された給付の下で保護されることを保証します。政府プラットフォームと省の文書は巡礼者のデジタル手続きを調整し、指定ネットワークでのタイムリーな登録と一貫した請求決済をサポートします。リヤドは多くの企業本社と保険会社を擁し、ビジネス旅行の製品設計とアカウントサービスの拠点となっています。ビザプロセスに結びついたデジタル発行は、出発地点への有効化も広げ、購入フローを国際市場全体に分散させながら、請求とアシスタンスをサウジアラビアの目的地近くに集中させます。

観光主導の開発は、ギガプロジェクトが運営マイルストーンに達するにつれ、より多くの旅程を北西部および西海岸にシフトさせています。NEOMと紅海の目的地はアクティビティの多様性を拡大し、補償ニーズをアドベンチャー給付とより高い医療アシスタンスの利用可能性へと広げます。アルウラのような文化的ハブは、典型的な巡礼の旅に遺産と自然体験を加え、滞在を延長し、複数の停留地を組み合わせるポリシーの使用を増やします。リヤド近郊のエンターテインメントおよびスポーツ施設は、国内および入国旅行カレンダーをオフピーク期間に延長し、サポート量の季節性を低減します。保険会社は新しいサイトでのレジャーアクティビティをカバーする柔軟な付加サービスで対応し、アシスタンスプロバイダーはこれらのゾーン全体で予想される訪問者フローに合わせてネットワークを調整します。これらのパターンは、旅行者が旅程に非宗教的なセグメントを追加するにつれ、サウジアラビア旅行保険市場の地理的多様化を強化します。

紅海沿岸では、巡礼者とレジャー旅行者の両方のゲートウェイとしてのジェッダの役割が拡大し続けており、保険会社は聖地と沿岸滞在の間で時間を分ける駐在員とファミリー訪問者をターゲットにした製品を販売しています。近隣湾岸諸国との越境旅行は、簡単な医療補償とロードサイドアシスタンスリンクを必要とする短期ポリシーの安定した流れをもたらします。ビザ連携保険に関する政府の明確さは、入国コンプライアンスを高く維持し、入出国港での紛争を減らし体験を向上させます。流通フットプリントが近代化するにつれ、アグリゲーターはデジタルオンボーディングと履行を通じて地方都市にリーチします。これにより、歴史的な中心地以外の需要の空白地帯が解放され、サウジアラビア旅行保険市場の包括的な成長を支えます。

競争環境

サウジアラビア旅行保険市場は、製品の幅広さ、デジタル体験、シャリア準拠モデルを通じて競争する大手既存企業と専門プレーヤーの混合を特徴としています。大手協同組合およびタカフルキャリアは直販およびパートナーチャネルを通じて流通しながら、発行と請求のタイムラインを短縮するアプリとポータルに投資しています。グローバルプロバイダーアクセスを含む国際医療プランは、越境医療サポートを必要とする頻繁な旅行者と駐在員の価値を強化します。アグリゲーターは簡単な比較と約束された価格同等性またはそれ以上で新規購入者を引き付け、マスマーケットセグメントでのシェア獲得を推進します。同時に、一部のキャリアはタカフルベースの保護を求める顧客の好みに応えるためにシャリアガバナンスと製品認証を強調しています。

再保険会社および元受保険会社による資本移動と地理的拡大は、バランスシートの強さと市場リーチを強化します。Saudi Reのインドへの拡大は、アジアのリスクプールへのアクセスを深め、事業ラインを多様化することを目的としており、越境旅行保険リスクフローのキャパシティをサポートします。国家プログラムの独占再保険会社としての同社の役割は、引受サイクルを安定させることができる構造化された長期的な取り決めへの注力を強調しています。地元合弁会社からの大手グローバルグループの撤退を含む保険会社の所有権変更は、特定のラインにおける競争戦略とブランドポジショニングを再形成しました。より広い湾岸市場からの新規参入者も、自社ブランドを認識する駐在員と居住者にサービスを提供するために現地事業を設立しており、自動車、医療、旅行バンドルを求める消費者の選択肢を増やしています。

製品イノベーションは、ビザ経路、航空会社とのインタラクション、医療プラットフォームへの旅行保護の組み込みに集中しています。直販キャリアはエンドツーエンドのアシスタンスと強固なプロバイダーネットワークを強調し、特定の医療ニーズを持つビジネスアカウントとファミリーに訴求します。アグリゲーターは、カスタマイズされたアドバイスよりも明確さを求める予算重視のセグメントと初回購入者に対応するリーチとスピードをもたらします。保険会社アプリを通じたターゲットプロモーションは、オフピーク月のトライアルを刺激し、短期国内休暇や地域旅行を計画する訪問者と居住者の付加購入を促します。規制フレームワークが健全性とテクノロジー主導の監督を重視するにつれ、大手キャリアと再保険会社は、王国内外の進化する旅行パターンに合致するデジタル、シャリア準拠、複数回旅行ソリューションを拡大するのに有利な立場にあります。

サウジアラビア旅行保険産業リーダー

Tawuniya

Bupa Arabia

Allianz Saudi Fransi

Gulf Insurance Group – Saudi

MedGulf

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Saudi Reinsurance Company(Saudi Re)がインドのGIFTシティに新支店を開設し、アジアの再保険市場でのプレゼンスを強化しました。この戦略的拡大は2025年の収益と収益性の向上に続くものであり、越境旅行保険リスクフローをサポートするために同社を位置づけます。

- 2025年11月:Orient Insurance KSAが2025年11月24日にサウジアラビアでの事業を正式に開始し、40年以上の経験を持つ確立されたUAEの保険会社が王国に参入しました。

- 2025年12月:Medgulfが2025年12月31日にShariyah Review BureauからSharia準拠認証を取得し、シャリアを意識した消費者にタカフル準拠製品を販売できるようになりました。

- 2026年2月:Amana Cooperative Insuranceが2026年2月23日に保険庁との健康保険部門の資格を再取得し、1年間の事業ライセンスを維持しました。

サウジアラビア旅行保険市場レポートの範囲

旅行保険市場とは、旅行のキャンセル、医療緊急事態、手荷物の紛失、旅行の遅延など、旅行に関連する財務リスクをカバーする保険ポリシーを提供する産業を指します。本レポートは、セグメント別の市場トレンドの発展評価、市場ダイナミクスの重要な変化、および市場概要を含む、サウジアラビア旅行保険市場の完全な背景に焦点を当てています。サウジアラビア旅行保険市場は、保険補償(単一旅行保険、年間複数回旅行保険、その他)、販売チャネル(直販、オンライン旅行代理店、空港・ホテル、ブローカー、その他の保険仲介業者)、エンドユーザー(高齢者、ビジネス旅行者、ファミリー旅行者、その他(教育旅行者等))によってセグメント化されています。本レポートは、上記セグメントについてサウジアラビア旅行保険市場の市場規模と予測値をUSD百万で提供しています。

| 単一旅行保険 |

| 年間複数回旅行保険 |

| 高齢者 |

| 教育旅行者 |

| ビジネス旅行者 |

| ファミリー旅行者 |

| その他のエンドユーザー |

| 保険仲介業者 |

| 保険会社(直販) |

| 銀行 |

| 保険ブローカー |

| 保険アグリゲーター |

| 補償タイプ別 | 単一旅行保険 |

| 年間複数回旅行保険 | |

| エンドユーザー別 | 高齢者 |

| 教育旅行者 | |

| ビジネス旅行者 | |

| ファミリー旅行者 | |

| その他のエンドユーザー | |

| 販売チャネル別 | 保険仲介業者 |

| 保険会社(直販) | |

| 銀行 | |

| 保険ブローカー | |

| 保険アグリゲーター |

レポートで回答される主要な質問

サウジアラビア旅行保険市場の2031年までの規模と成長見通しは?

サウジアラビア旅行保険市場規模は2025年に4億3,741万USDであり、2026年から2031年にかけて13.86%のCAGRで2031年までに9億5,317万USDに達すると予測されています。

サウジアラビアで主導する補償タイプと最も速く成長しているタイプはどれですか?

単一旅行が2025年に71.27%のシェアで主導し、年間複数回旅行は2031年までに10.34%のCAGRで成長すると予測されています。

サウジアラビアの旅行保護において最も重要なエンドユーザーセグメントはどれですか?

ビジネス旅行者が2025年に37.81%を占め、ファミリー旅行者はビジョン2030の下でレジャーが拡大するにつれ、2031年までに10.93%のCAGRで最も速く成長しています。

規制はサウジアラビアの旅行保険需要をどのように形成していますか?

医療保険は観光ビザおよびストップオーバー入国に必要であり、ウムラおよびハッジの補償は対象サービスに対して90日間のフレームワークで義務付けられています。

アグリゲーターはサウジアラビアの旅行保険流通においてどのような役割を果たしていますか?

アグリゲーターは複数のキャリアにわたる即時比較を提示し、ビザ処理のための迅速な発行を可能にし、直販チャネルよりも速く成長すると予測されています。

サウジアラビアの頻繁な旅行者と駐在員に響く提供内容はどれですか?

年間複数回旅行ポリシーとグローバルネットワークを持つ国際医療プランは、継続的な補償とより高い医療限度額を求める繰り返し旅行者と駐在員に訴求します。

最終更新日: