米国健康・医療保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

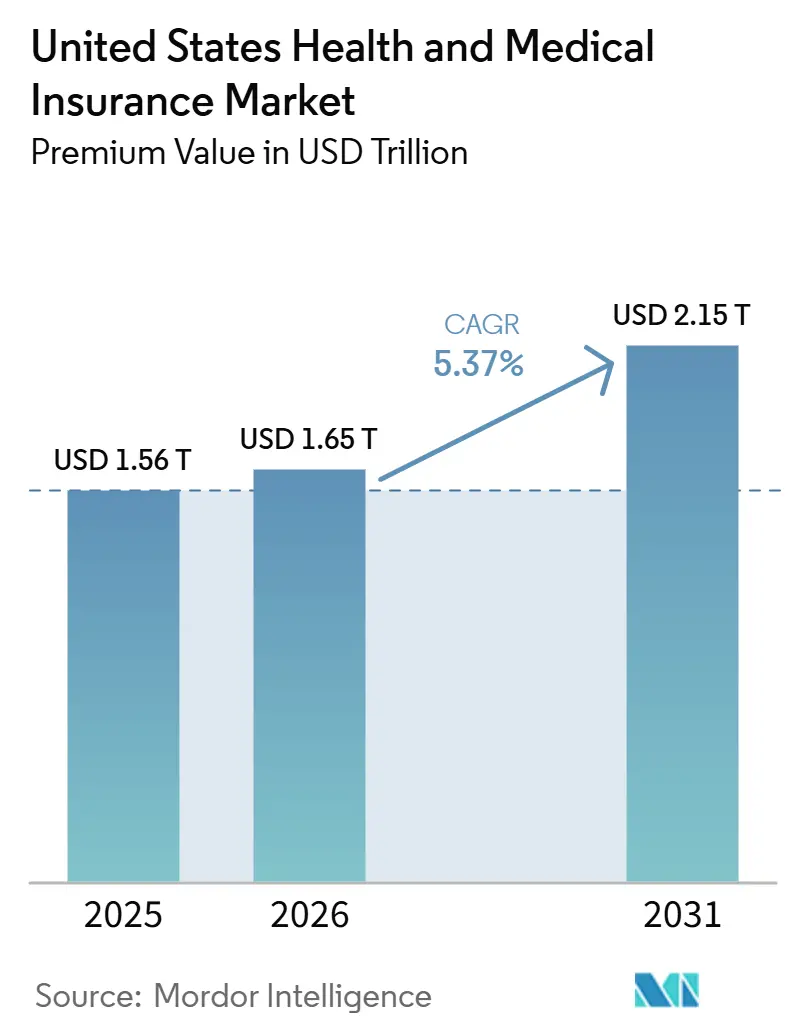

| 市場規模 (2026) | 1.65 兆米ドル |

| 市場規模 (2031) | 2.15 兆米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国健康・医療保険市場分析

米国の健康・医療保険市場の保険料ベースの市場規模は、2025年の1兆5,600億米ドルから2026年には1兆6,500億米ドルへと拡大し、2031年には2兆1,500億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.37%で成長すると予測されている。

成長は、医療費負担適正化法(ACA)に基づく大規模なマーケットプレイス加入者数の増加、およびメディケア受益者がメディケア・アドバンテージプランへと構造的にシフトしていることによって支えられており、これにより米国の健康・医療保険市場全体で価格設定と給付設計をめぐる競争が激化している。大手全国キャリアは収益性の高い分野での統合を進める一方、競争力の弱い地域から撤退しており、これによりサービスの空白を狙ったニッチな商品設計で市場参入を図る地域密着型の非営利プランやプロバイダー主導型の新規参入者に機会が生まれている。雇用主は高額免設計とHSA(健康貯蓄口座)を活用した戦略を通じて消費者への費用負担をさらに押し付けており、公的プログラムは引き続き料率抑制と選択的契約のテストを続けている。GLP-1薬の利用拡大とスペシャルティファーマシーを主因とする医療費トレンドがプレミアム増加を上回るペースで進んでいるため、プランの収益構造が再編されており、キャリアはより厳格な利用管理とネットワークの絞り込みへと向かっている。HIPAAセキュリティに関する規制改正、遠隔医療の償還、および税額控除の潜在的な変更は、特に価格感応度の高い個人保険および小規模グループセグメントにおいて、米国の健康・医療保険市場の需要に短期的な変動をもたらしている。

主要レポートのポイント

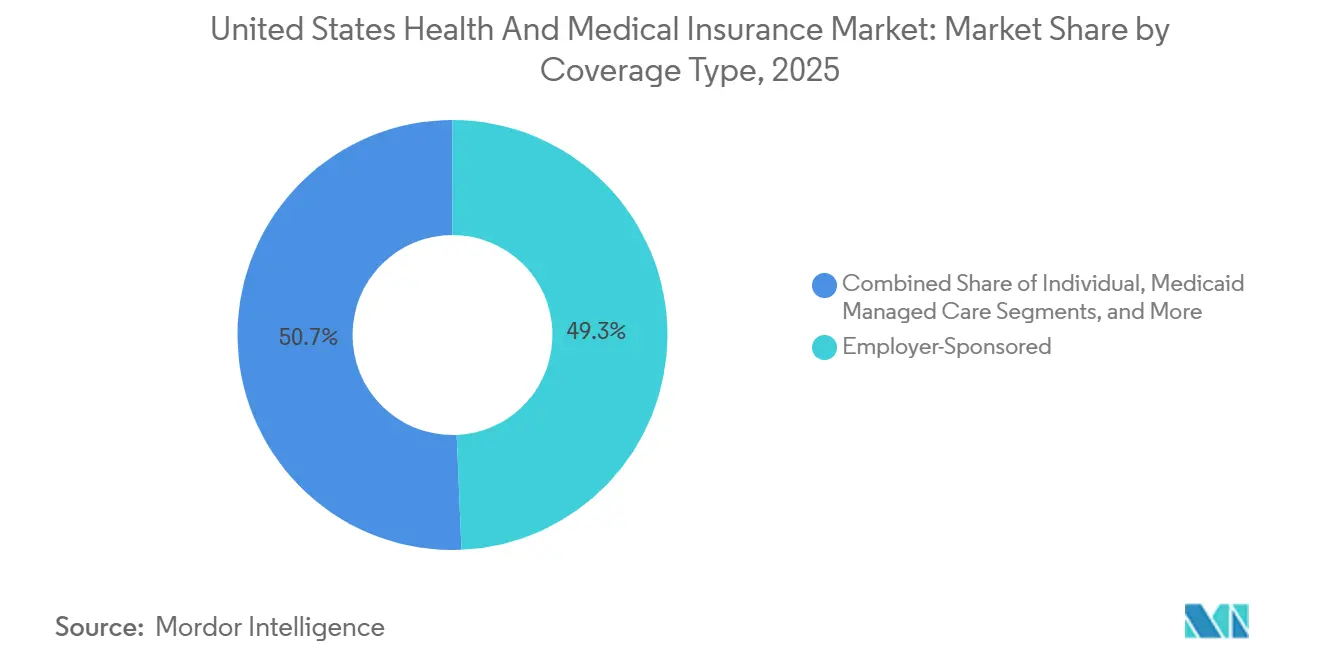

- 補償タイプ別では、雇用主提供型保険が2025年に49.33%の市場シェアで首位を占め、メディケア・アドバンテージは2026年から2031年にかけて9.73%のCAGRで拡大すると予測されています。

- プランタイプ別では、優先プロバイダー組織(PPO)が2025年に48.35%のシェアを保持し、HSAと組み合わせた高額免責健康プランは2031年までに11.38%のCAGRで成長すると予測されています。

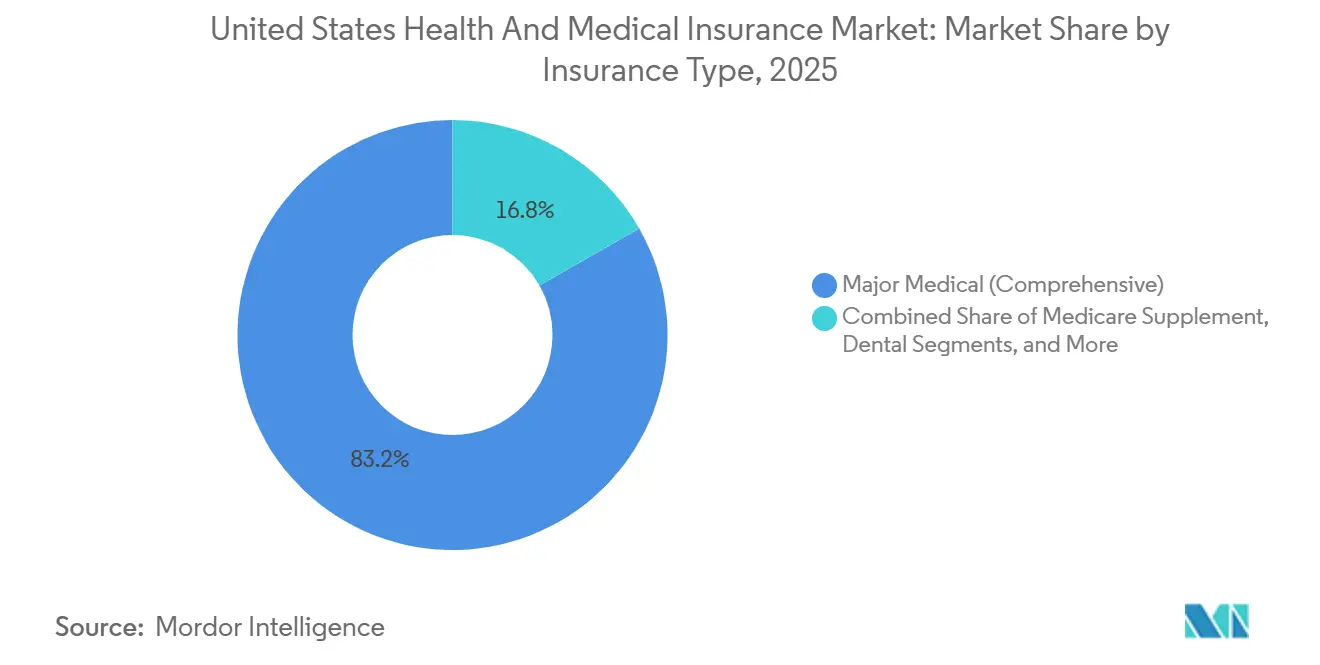

- 保険タイプ別では、包括的主要医療保険が2025年に83.24%のシェアを占め、その他の付帯商品は2026年から2031年にかけて12.24%のCAGRを記録すると予想されています。

- 流通チャネル別では、従来のブローカーおよびエージェントが2025年に57.39%のシェアを支配し、オンラインマーケットプレイスおよび取引所は2031年までに14.78%のCAGRで拡大すると予測されています。

- 地域別では、南部が2025年に38.35%のシェアを保持し、西部は2031年までに8.66%のCAGRで最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国健康・医療保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費の上昇と高齢化 人口 | +1.8% | 北東部および西海岸市場で特に強い圧力を伴う全国的な影響 | 長期(4年以上) |

| ACA補助金の拡大と マーケットプレイス加入 | +1.2% | TX、FL、GAを含む非拡大州での早期利益を伴う全国的な影響 | 中期(2〜4年) |

| 州によるメディケイド管理医療の採用拡大 | +0.9% | 南部地域、中西部拡大州への波及効果あり | 中期(2〜4年) |

| 雇用主、ICHRA、QSEHRAによる 補償の個人市場へのシフト | +0.7% | 従業員数50〜199名の中規模雇用主に集中した全国的な影響 | 長期(4年以上) |

| AI主導のリスク層別化による マイクロ保険提供の実現 | +0.5% | 北米とEUの早期採用者、メディケア・アドバンテージおよび商業セグメントへの初期展開 | 長期(4年以上) |

| 遠隔医療償還の恒久的な同等化による バーチャルケア補償の拡大 | +0.6% | 農村部および医療サービスが不十分な地域で顕著な影響を伴う全国的な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療費の上昇と高齢化人口が補償拡大を促進

2026年も医療トレンドは高止まりしており、保険会社はGLP-1の普及と専門薬のコストを指摘しており、これが2018年以来最大のACA料率申請を支えており、2026年マーケットプレイスプランに対する申請引き上げの中央値に反映されています。この人口動態の変化は持続的な医療費インフレと交差しており、保険会社は2026年ACAマーケットプレイスプランに対して18%の中央値の料率引き上げを提案しており、これは2018年以来最大であり、GLP-1薬の利用、専門薬の急増、および契約償還率を引き上げるプロバイダーの統合によって引き起こされています[2]Matt McGough ら、「2026年のACAマーケットプレイス保険料がどれだけ、なぜ上昇するか」、Peterson-KFF医療システムトラッカー、healthsystemtracker.org。強化された保険料税額控除が延長されない場合、モデリングは2026年の総ベンチマーク保険料の上昇と、健康な個人が離脱するにつれて米国の健康・医療保険市場のリスクプールを再形成する複数年にわたる保険料成長の軌跡を示しています。メディケア・アドバンテージでは、保険会社は紹介管理を強化し、コスト管理を狭いネットワークに合わせるためにHMO構造へ会員を移行させており、このアプローチは2026年の受給者に対する広範なHMOアクセスに反映されています。プランはまた、V28リスク調整移行による収益の逆風を吸収するために補足給付と商品機能を調整しており、新モデルの下で保険数理上のバランスを維持するために低価値給付から資金を再配分しています。

ACAマーケットプレイス加入の倍増が個人市場の勢いを生み出す

ACAマーケットプレイスへの加入者数は、米国救済計画による連邦貧困水準400%の補助金上限の撤廃と、所得の8.5%への最大保険料拠出の引き下げにより、2020年の1,100万人から2025年には2,400万人超へと倍増しました[3]Meredith Freed ら、「メディケア・アドバンテージ2026年スポットライト:プラン提供の初見」、KFF、kff.org。加入者の大部分は現在、連邦貧困水準の100%〜150%の範囲に属しており、2026年に一時的な税額控除が失効した場合の保険料変動への感応度が高く、米国の健康・医療保険市場の個人セグメントを圧迫する可能性があります[4]Bernadette Fernandez、「強化された保険料税額控除と2026年取引所保険料:よくある質問」、議会調査局、congress.gov。州ベースの取引所は、再保険と第1332条免除戦略を使用して保険料を安定させ、連邦パススルー支出を削減しており、ネバダ州の公的オプションはその初期数年間で実質的なパススルー節約を生み出すと期待されています。コロラド州とワシントン州の同様の取り組みは、償還水準を上限設定し保険料目標を設定する州主導の設計が、ネットワークの適切性を損なうことなく価格競争力のある商品への加入を構築できることを示しています。これらの戦略は、連邦支援が断続的になった場合でも個人市場の回復力を支えますが、補助金上限への短期的な調整は米国の健康・医療保険市場における逆風として残ります。

メディケイド管理医療が飽和点に達し、州はPHE後の重症度ミスマッチに対応

現在、ほとんどの州は加入者の大多数に給付を提供するためにメディケイド管理医療に依存しており、人頭払い制度はPHEの継続的補償終了後の重症度プロファイルの変化に適応しており、これが残存会員のリスク構成を再形成しました。州の予算担当者は、全体的なメディケイド加入が安定する中でも、料率調整、専門薬のコスト、行動健康ニーズによって2026年度の支出が増加すると予想しています。契約決定はプランのパフォーマンスとネットワーク基準への圧力を反映しており、ルイジアナ州が2026年に向けて大手保険会社1社との契約を終了し、残りのMCOに会員を再配分した決定にそれが見られます[5]ルイジアナ州保健局、「LDHが2026年のメディケイド管理医療契約の更新を発表」、ルイジアナ州保健局、ldh.la.gov。最近制定された法律に含まれる連邦政策の変更は、就労要件や拡大対象成人に対するより頻繁な資格再確認などの新たなプログラム規則を追加し、2026年以降の加入者数を減少させ無保険率を上昇させる可能性があります。これらの変化は米国の健康・医療保険市場における業務上の複雑性に寄与し、予測期間を通じて管理医療の料率適切性を注目の的にし続けます。

雇用主のICHRAとQSEHRAが補償を個人市場へシフト

個人補償HRAは、従業員がマーケットプレイスプランに充当できる固定手当を提供し、専門サービスおよびテクノロジーセクターの早期採用者によれば、予測可能な雇用主費用と幅広いプラン選択肢を提供することで満足度を高めます。採用はまだ初期段階にありますが、プラットフォームがコンプライアンスと加入手続きを簡素化するにつれてスケールアップしており、10年末までに団体加入者の相当部分を個人取引所に誘導する可能性があります。保険会社は、経験を維持しリスクを管理するために、ポータブルなネットワーク設計とコンシェルジュナビゲーションで適応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ACA補助金延長に関する 規制の不確実性 | -0.8% | 州レベルの補助金がない州で特に強い圧力を伴う全国的な影響 | 短期(2年以内) |

| 医療損失比率の上昇による 保険会社マージンの圧迫 | -0.6% | メディケア・アドバンテージ、メディケイド、ACAセグメントに集中した圧力を伴う全国的な影響 | 中期(2〜4年) |

| 州レベルの公的オプション取り組みによる 価格競争の激化 | -0.3% | CA、NV、WA、COを含む西部諸州、中西部への拡大の可能性 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシー コンプライアンスコストの増大 | -0.4% | 小規模地域保険会社に不均衡な負担を伴う全国的な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ACA補助金上限が個人市場の成果を逆転させる恐れ

2026年1月1日付けで強化されたACA保険料税額控除が予定通り失効すると、連邦貧困水準400%の資格上限が復活し、所得帯全体で必要な保険料拠出が増加し、補助金対象世帯の自己負担保険料が上昇して米国の健康・医療保険市場における加入維持に圧力をかけます。2026年の取引所プランの価格設定は、税額控除が延長されない場合の逆選択の高まりへの期待を反映しており、2026年の料率申請で観察されたより広範な医療トレンドの圧力を組み込んでいます。調査によると、多くの加入者は月々の支払い増加を吸収する能力が限られており、これは相殺措置が利用できない場合に中所得世帯の加入率を低下させる可能性があります。一部の州ベースの取引所は第1332条パススルー資金による緊急措置を持っていますが、連邦プラットフォーム上の州にはそのような安全網がなく、負担可能性における地理的格差を拡大させる可能性があります。短期的なリスクは個人補償における規模が小さく均衡の取れていないリスクプールであり、米国の健康・医療保険市場全体のプラン設計、ネットワーク構成、価格戦略に下流効果をもたらします。

医療損失比率の圧力がセグメント全体でプラン設計の緊縮化を強制

総医療損失比率は2025年を通じて上昇し、規制対象分野における管理マージンを縮小させ、ケアマネジメント投資と流通費用の余地を制限しました。保険会社は垂直統合と系列プロバイダーとの連携に注力を強めており、その構造はMLR要件の範囲内に留まりながら請求費用を自社エンティティに誘導できますが、このアプローチは規制当局と消費者擁護団体の精査を受けています。公開データは、個人分野ではMLRリベートが規律メカニズムとして機能し続けており、最低閾値と品質ボーナスの動態により団体およびメディケア・アドバンテージセグメントでは管理比率の圧力がより厳しいことを示しています。専門薬やGLP-1などの新しい治療薬によるコストインフレは最近の期間において保険料の成長を上回っており、利用管理とフォーミュラリー戦略が強化されない限りマージンをさらに圧迫します。これらの状況はプランスポンサーの保険料を上昇軌道に保ち、米国の健康・医療保険市場全体の給付設計への圧力を持続させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:メディケア・アドバンテージの勢いが政府プログラムの経済性を再形成

雇用主提供型保険は2025年の米国健康・医療保険市場において49.33%のシェアで首位を占めており、大企業の慣性、第125条の税制優遇、およびプランコストの上昇にもかかわらず人材確保を支援するための広範なネットワークの活用を反映しています。メディケア・アドバンテージは2026年から2031年にかけて9.73%のCAGRで最も成長の速い補償タイプとして予測されており、高齢者が出来高払いメディケアから協調型商品へシフトするにつれてMAが米国健康・医療保険市場規模の中核的な成長エンジンとして定着しています。成長は、2026年の支払い更新における給付の安定性、行動健康遠隔医療への継続的なアクセス、およびケアコーディネーションモデルで高重症度コホートを対象とする慢性疾患および二重資格特別ニーズプランの拡大と一致しています。ACA個人市場は強化された補助金の下で2020年から2025年にかけて会員数を倍増させましたが、保留中の政策変更は補助金が2026年以降も失効したままの場合の維持に不確実性をもたらします。メディケイド管理医療は継続的補償の終了後も安定した加入基盤を維持しており、州の人頭払いアプローチは改訂された重症度と利用プロファイルに適応しています。

メディケア・アドバンテージの勢いは人口動態のシフトと、MAに加入する受給者のシェアが適格メディケア会員の半数を超えたことによって支えられており、この閾値はプラン設計と品質パフォーマンスにおける競争の激しさを強化します。保険会社は、プライマリケアのゲートキーピングを通じた利用管理の強化と、価格感応度の高い会員向けの低保険料に合わせたネットワーク経済の整合のためにHMO構造に傾いています。2026年のスター評価の変更とリスク調整モデルの更新は、中期的に品質ボーナス支払いを維持するためにHEDIS指標と経験スコアへの的を絞った投資を促しています。軍事、政府、その他の公的プログラムは法定資格と予算配分に連動した安定した加入を続けており、商業分野と比較して変動は限定的です。これらのダイナミクスは総じて、政府プログラムが成長のペースを設定し雇用主グループが最大の保険料基盤を担う米国の健康・医療保険市場全体にわたる混合需要プロファイルを維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

プランタイプ別:消費者主導型モデルが急増し雇用主が財務リスクをシフト

優先プロバイダー組織(PPO)は2025年の加入者の48.35%を占めており、労働市場が逼迫している中でも雇用主が柔軟性に資金を提供する意欲と、より広いアクセスに対する会員の選好を示しており、保険会社がコスト管理のためにHMO設計を好むメディケア・アドバンテージ分野ではPPO提供が縮小しています。HSAと組み合わせた高額免責健康プランは、2026年の法定HSA拠出限度額の引き上げ、価格透明性ツールの活用拡大、および米国の健康・医療保険市場における保険料成長を上限設定する確定拠出型哲学の雇用主採用に支えられ、2031年までに11.38%のCAGRで最も速い成長を記録すると予想されています。メディケア・アドバンテージにおけるHMOアクセスは2026年も広範に維持されており、プライマリケアの整合と紹介経路を重視する給付管理戦略と一致しています。EPOとPOSの商品はネットワーク構造と価格に対するニッチな選好に応えており、選択された地域において狭いネットワークと保険料上の優位性のバランスを取っています。米国の健康・医療保険市場は、保険会社が雇用主と受給者のコスト分担の選好に合わせた給付設計を提供するにつれて、引き続き多様なプランタイプをサポートしています。

HDHPの採用は雇用主提供型補償の中で拡大しており、給付コストシフトの長期的なトレンドと、自己負担費用を支援するHSAへの雇用主拠出の利用可能性の増加と相関しています。米国の健康・医療保険産業はまた、準拠したプラン設計に組み込まれなければならない行動健康やその他のカテゴリーに関する州の義務にも適応しており、これが一部の州においてHDHPと従来型プランの保険料格差を縮小させる可能性があります。メディケア・アドバンテージ内では、保険会社はMLR要件と品質パフォーマンス目標に合わせてより厳格なフォーミュラリー管理と集中ネットワークを可能にする構造にプランポートフォリオを統合しています。プロバイダー組織との直接連携は、高ニーズ会員のアクセスと利用管理のバランスを取るプラン設計を支援します。雇用主とメディケア・アドバンテージのプランポートフォリオが進化するにつれて、米国の健康・医療保険市場は異なる価格とアクセスのトレードオフに合わせた多様な選択肢を提供します。

保険タイプ別:付帯商品が消費者の自己負担不安を取り込む

包括的主要医療保険は2025年に83.24%のシェアを占め、給付、保険数理価値、および格付け慣行を定義する連邦および州の規則の下で規制されるコアリスク負担商品を支えています。2026年に申請された保険料は専門薬とGLP-1の利用からの高まる圧力を示しており、米国の健康・医療保険市場における負担可能性を維持するために給付調整と強化された利用管理を促しています。事故、重大疾病、入院補償を含むその他の付帯商品は、雇用主が任意給付メニューを拡大し従業員が的を絞った財務的保護を求めるにつれて、2026年から2031年にかけて12.24%のCAGRで最も速く成長するカテゴリーになると予測されています。歯科と視力は雇用主とメディケアの両方の文脈で拡大を続けており、メディケア補足保険は予測可能なコスト分担を重視する高所得退職者の間で安定を維持しています。これらの商品ダイナミクスは、医療費が賃金よりも速く上昇する中で消費者が米国の健康・医療保険市場において重層的な財務的保護を求めていることを示しています。

商品イノベーションは、会員のニーズにインセンティブを合わせた疾患特異的補償を中心に生まれており、2026年に主要サービスに対して$0の自己負担で的を絞った給付を提供する更年期障害に焦点を当てたプラン設計の導入に見られます。このような設計はデータを活用して給付構造を洗練させ、ネットワークを拡大したり無関係な給付を追加したりすることなく特定のコホートに対する知覚価値を向上させます。短期医療提供は州レベルで制約された規制環境に直面し続けており、これがその対象市場を制限し、補助金が利用可能な準拠ACAプランへの需要をシフトさせています。メディケア補足保険は、より高い月額保険料と引き換えに無制限のプロバイダー選択を好む従来のメディケア受給者にとって安定した選択肢であり続けます。これらのシフトは総じて、米国の健康・医療保険市場における自己負担リスクを軽減する上での補足的およびニッチ商品の役割を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルプラットフォームが従来のブローカー支配を破壊

ブローカーおよびエージェントは2025年の流通の57.39%を占めており、雇用主とメディケア受給者にとっての給付設計決定の複雑さと、プラン選択および年間を通じたサービスにおける人間主導のガイダンスの継続的な価値を反映しています。オンラインマーケットプレイスおよび取引所は、州ベースのプラットフォームにおける意思決定支援の改善、EDIおよび給与システムとのより良い統合、および米国の健康・医療保険市場内でより多くの世帯を個人市場に誘導するICHRA採用の増加に支えられ、2031年までに14.78%のCAGRで成長すると予測されています。個人プランにおける新興のAI対応会員サービスエージェントは、記録とプラン文書を使用して給付とケアナビゲーションの問い合わせを解決でき、デジタルセルフサービスの基準を引き上げます。直接消費者向けチャネルは、配送資産を所有し仲介業者を必要としない垂直統合型支払者にとって強力な選択肢であり続け、雇用主給付コンサルタントは大規模グループセグメントで重要な役割を維持します。したがって、米国の健康・医療保険市場は人間とデジタルチャネルが共存するハイブリッド流通環境へと移行しています。

ICHRAと小規模グループ雇用主にサービスを提供するプラットフォームは、プラン推薦エンジンとコンプライアンスチェックを組み込んで加入手続きを合理化しており、これが摩擦を減らし多様な労働力に対するプランマッチングを改善します。メディケア・アドバンテージの流通はプラン機能の複雑さを考慮してエージェント支援加入を引き続きサポートしており、保険会社はマージン目標とネットワーク戦略に合致した設計に会員を誘導するためにインセンティブとプランラインナップを更新しています。州の公的オプションプログラムは保険料削減目標を達成するためにより低いブローカー手数料構造をテストしており、より多くの州がそれらのモデルを評価するにつれて流通経済に新たなダイナミクスをもたらします。オンライン取引所ツールとナビゲーターは、単一の加入取引を超えた支援を必要とする複雑なニーズを持つ人々や医療サービスが不十分なコミュニティにとって引き続き重要です。これらのシフトが定着するにつれて、米国の健康・医療保険市場はブローカー、デジタルベンダー、および支払者所有チャネルのより専門化された役割を目にすることになります。

地域分析

南部地域は2025年の米国健康・医療保険市場において38.35%のシェアを保持しており、テキサス州とフロリダ州の人口規模、メディケイドにおける高い管理医療浸透率、および退職者が多い郡でのメディケア・アドバンテージの強い採用が牽引しています。南部の州メディケイドプログラムは管理医療構造を広範に活用しており、全国規模のMCOが第1115条その他の権限の下で加入者を包括的プランに誘導する加入を支えています。メディケア・アドバンテージの浸透率は南部の大州で最も高い水準にあり、広範なHMOアクセスと密なプロバイダーネットワークに支えられており、狭いネットワーク商品をサポートしながら価格設定を安定させています。南部の米国健康・医療保険市場は個人市場への参加からも恩恵を受けており、保険料補助金が世帯を取引所プランに引き込んでいますが、トレンドリスクは税額控除強化の恒久性に結びついています。競争ダイナミクスには、ネットワークと医療費の現実に合わせるために収益性の低い郡からの選択的撤退とポートフォリオの幅のバランスを取る全国保険会社とブルースプランが含まれます。

西部は米国の健康・医療保険市場において2026年から2031年にかけて8.66%のCAGRで最も成長の速い地域として予測されており、料率抑制と取引所競争に焦点を当てた州の政策措置に支えられています。カリフォルニア州は州レベルの補助金と加入政策によって支えられ、連邦プログラム変更による混乱を制限しながら、メディ・カルと取引所補償を通じて相当数の会員を維持しています。ネバダ州、ワシントン州、コロラド州は保険料目標を償還管理に結びつける公的オプション枠組みを採用しており、実施初期の数年間で加入と連邦パススルー節約を促進しています。西部市場にはまた、プランとプロバイダーの業務を整合させる著名な統合型デリバリーシステムが特徴的であり、管理されたコスト構造を持つHMO主導のメディケア・アドバンテージ戦略をサポートしています。これらの構造的属性は、予測期間を通じて西部諸州全体の米国健康・医療保険市場における持続的な成長を支えます。

中西部と北東部は、米国の健康・医療保険市場における規制の強度とプロバイダー市場構造を反映した混合パターンを示しています。中西部は、州の予算制約の下で進化し続けるメディケイド拡大と管理医療の枠組みとともに、強力な雇用主および個人プレゼンスを持つブルースプランに支えられた安定性を示しています。北東部は、集中したプロバイダー市場、コミュニティ格付けルール、およびコスト圧力を加える必要性証明規制を反映した、より高い平均取引所ベンチマーク保険料を記録しています。独立した外部審査プログラムなどの強固な監視は、会員に有利な請求結果をより頻繁にシフトさせる可能性があり、これが保険会社の利用管理戦略と異議申し立てプロセスに影響します。両地域において、米国の健康・医療保険市場は負担可能性とネットワーク適切性要件のバランスを取るために慎重な料率設定と差別化されたプラン設計に依存しています。

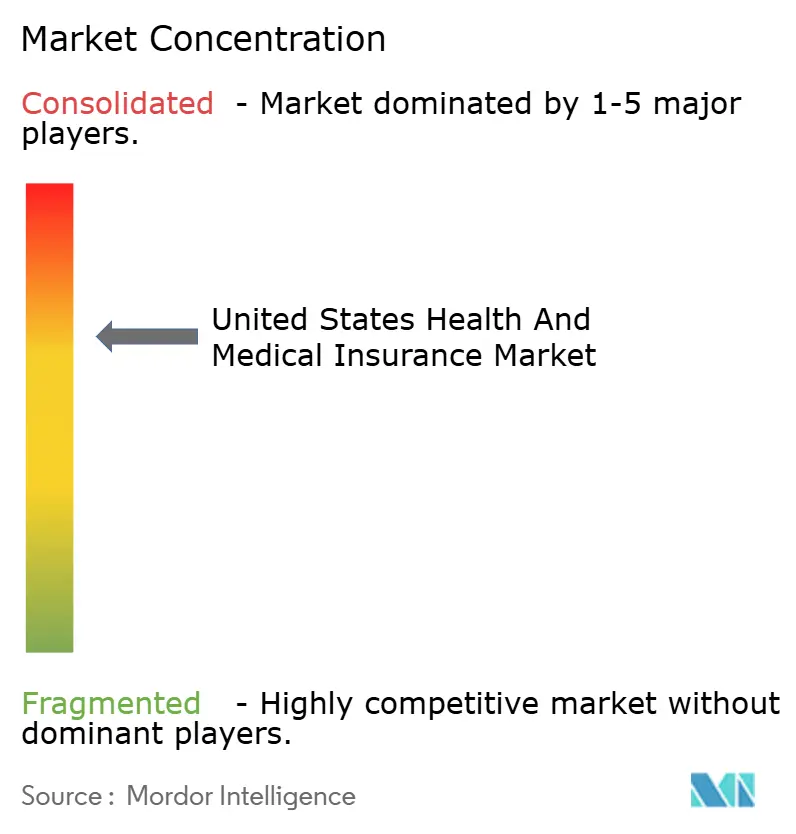

競争環境

米国の健康保険市場は、地域のブルースプランとプロバイダー主導の医療システムが強いシェアを維持するローカルセグメントにおいて中程度の断片化を伴う高い集中度を示しています。UnitedHealth GroupとHumanaは合わせてメディケア・アドバンテージ加入の大部分を占めており、CVS Health、Elevance、Centenを含む上位全国保険会社の広範な上位層は、2026年に向けて郡のフットプリントを合理化しながら政府および商業分野全体でスケールを維持しています。競争の激しさは事業分野によって異なり、ACAマーケットプレイスは複数保険会社の郡で強い価格競争を示す一方、メディケア・アドバンテージのダイナミクスは年次支払い更新、スター評価、リスク調整の変更によって形成されています。西部の州の公的オプション取り組みは、保険料削減目標が給付と償還構造を導き流通経済を再形成する新たな競争軸をもたらします。垂直統合はMLR要件とケアデリバリーの整合のバランスを取るための中核戦略であり続け、選択的撤退とプラン統合はパフォーマンスが低い商品ラインを管理するために使用されます。

デジタルネイティブ保険会社は、米国の健康・医療保険市場においてサービスが不十分なニッチを取り込むためにテクノロジー対応モデルをスケールアップしています。Oscar Healthは2026年プラン年度に20州の573郡に拡大し、AI対応サポートエージェントと、主要サービスに対して$0の自己負担で的を絞った給付を提供する更年期障害に焦点を当てたプラン設計を開始しました。Clover Healthは、テクノロジー対応ワークフローがリスク把握と慢性疾患管理を改善できるという裏付けとなるエビデンスとともに、メディケア・アドバンテージにおける診断とケア開始率を高めるためにプライマリケアにおける臨床意思決定支援プラットフォームの展開を続けています。統合型デリバリーシステムは地域的に拡大を続けており、Kaiser Permanenteがネバダ州での合弁事業でその協調ケアのフットプリントに新たな地域を追加し、HMO主導の戦略と整合した薬局および検査サービスをサポートしているのがその例です。これらのモデルは、米国の健康・医療保険市場を定義する給付設計、ネットワーク、サービスへのアプローチの多様性を高めます。

テクノロジー投資は、支払者が増加する否認と高い臨床的複雑性に対処するために利用管理、事前承認、および請求査定をアップグレードするにつれて主要な差別化要因となっています。全米保険監督官協会(NAIC)の2025年調査は、健康保険会社の大多数がすでにAIまたは機械学習(ML)を使用しており、展開は利用管理と事前承認に集中している一方、否認決定の完全自動化はガバナンスと監視の期待から依然として限定的であることを報告しました。政策の枠組みは進化し続けており、責任あるAI利用とリスク管理に関するセクターガイダンスが生まれており、これが2026年のベンダー選定と内部ガバナンスを形成します。保険会社はこれらのツールを適用して、遡及的審査から事前支払い臨床検証と適切な場合のストレートスルー処理へと移行しており、管理コストの削減と正確な支払いの加速を目指しています。採用が拡大するにつれて、米国の健康・医療保険市場はAIが明確で説明可能な決定を支援する場所での効率の緩やかだが着実な向上と会員サービスの改善を目にする可能性があります。正味の効果は、医療トレンドと規制の精査に対応するための支払者業務の緩やかだが着実な近代化です。

米国健康・医療保険産業リーダー

UnitedHealth Group

CVS Health (Aetna)

Elevance Health (Blue Cross Blue Shield)

Cigna Group

Humana

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Health NetとCentenはカリフォルニア州での2026年向けメディケア・アドバンテージおよびPDPオプションの拡大を発表し、利用可能なプランを増やし、複数の郡にわたる高齢者のアクセスとプラン選択肢を強化しました。

- 2025年11月:CentenのWellcareとHealth Netは2026年向けの拡大されたメディケア・アドバンテージおよび処方薬プランを開始し、強化された給付とプランオプションで全国5,100万人以上の受給者に補償を提供します。

- 2025年10月:Oscar Healthは2026年オープン加入期間に向けて米国20州の573郡に健康保険補償を拡大し、OswellパーソナルAIエージェントとHelloMeno更年期障害に焦点を当てたプランを含む新しいAI対応会員サポートツールを導入しました。

- 2025年8月:UnitedHealth Groupは在宅医療プロバイダーAmedisysの33億USDの買収を完了し、独占禁止法上の懸念と規制審査を解決した後、AmedisysをUnitedHealthのOptum部門の完全子会社としました。

研究方法のフレームワークとレポートの範囲

市場定義と主要補償範囲

Mordor Intelligenceは米国の健康・医療保険市場を、50州、コロンビア特別区、および米国領土内で提供される医療上必要なサービスをカバーするすべての元受保険料(公的または民間)として定義しています。考慮される給付には、入院および外来ケア、処方薬、予防サービス、長期管理医療、および主要医療プランに付帯する補足的ギャップ商品が含まれます。

範囲の除外:スタンドアロンの割引カード、適用除外給付補償プラン、および国際旅行保険は私たちの規模算定から除外されています。

セグメンテーション概要

- 補償タイプ別

- 雇用主提供型

- 個人(ACA/非グループ)

- メディケイド管理医療

- メディケア・アドバンテージ

- 軍事・政府(TRICARE、VA、FEHBP)

- プランタイプ別

- HMO

- PPO

- EPO

- POS

- HDHP/消費者主導型

- 保険タイプ別

- 主要医療保険(包括的)

- メディケア補足保険

- 歯科保険

- 入院補償保険/限定給付

- 視力保険

- 短期医療保険

- その他付帯保険(事故、重大疾病)

- 流通チャネル別

- 直接消費者向け

- ブローカーおよびエージェント

- 雇用主給付コンサルタント

- オンラインマーケットプレイス/取引所

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な研究方法論とデータ検証

一次調査

保険会社の保険数理士、ブローカー、病院財務責任者、および州規制当局との複数の半構造化インタビューにより、損失比率の前提、加入弾力性、および地域全体の平均保険料の推移を検証しました。4つの国勢調査地域すべてにわたるこれらの対話は、メディケア・アドバンテージの浸透率と雇用主拠出戦略の変化に関する初期の調査結果も確認しました。

デスクリサーチ

アナリストは、CMS国民医療費勘定、NAIC法定保険料申請、米国国勢調査局現在人口調査、労働統計局医療インフレ指数などの権威ある公開データセットから始めます。私たちはこれらのベースラインを、AHIP、カイザー・ファミリー財団、州保険局ダッシュボードなどの業界団体からの洞察で充実させ、企業の10-Kと投資家向け資料が保険会社レベルのトレンドを明確にします。特定の有料リポジトリ、特に企業収益の分割のためのD&B Hooversと取引フローのためのDow Jones Factivaが残りのギャップを埋めます。このソースリストは例示的なものであり、検証とニュアンスのために多数の追加情報源が活用されました。

市場規模算定と予測

私たちのモデルはセグメント別(雇用主、個人、メディケア・アドバンテージ、メディケイド管理医療、軍事)の保険料収集のトップダウン集計から始まり、元受条件に調整されます。選択的なボトムアップの保険会社サンプリング、上位10社の保険会社の保険料と加入ダッシュボードがセグメント合計を確認します。予測を駆動する主要変数には、医療費インフレ、65歳以上の人口、メディケイド加入者数、雇用主提供型補償数、および平均免責金額が含まれます。値は、政策変更と経済的変動を考慮しながら2030年まで保険料を予測する多変量回帰とシナリオ分析フレームワークに入力されます。データの空白、例えば自己負担型ストップロス料率の透明性の限界は、一次インタビューとCMSトレンドファクターから導出されたベンチマーク比率によって補完されます。

データ検証と更新サイクル

アウトプットはCMSとNAICの時系列に対する分散チェックを受け、その後シニアアナリストチームによるピアレビューが行われます。3%の閾値を超える異常はドメイン専門家への再連絡を引き起こします。レポートは年次で更新され、大規模な合併、連邦規則の変更、公衆衛生上の緊急事態などの重要なイベントはクライアントへの納品前に中間モデルの更新を促します。

Mordorの米国健康・医療保険ベースラインが信頼性を誇る理由

公表されている市場推計はしばしば乖離しますが、それは企業が異なる給付範囲、加入基盤、保険料定義を選択するためです。

主要なギャップドライバーには、短期および補足商品がカウントされているかどうか、メディケイド管理医療に対して割引ASPがどの程度積極的に適用されているか、およびデータフィードが更新されるペースが含まれます。私たちのアナリストは最新のNAICとCMSリリースに結びついたバランスの取れたベースケースを報告しており、他の出版社は以前のスナップショットを採用したり未検証の保険会社調査に依存したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 1兆5,900億USD(2025年) | ||

| 1兆5,400億USD(2025年) | 地域コンサルタントA | メディケア・アドバンテージの保険料フローを除外 |

| 1兆2,300億USD(2024年) | 業界誌B | 雇用主自己負担ASO相当額を省略し、2023年以前のNAIC申請を適用 |

| 6,600億USD(2025年) | 業界団体C | ACA準拠の個人および団体リスク事業のみをカウントし、政府プログラムを無視 |

総合すると、この比較は、範囲、データの適時性、および保険料定義が均等化されると、Mordorの公開マイクロデータと的を絞ったボトムアップチェックの規律ある組み合わせが信頼性の高い意思決定対応のベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年における米国の健康・医療保険市場の現在の規模と成長見通しはどのようなものですか?

米国の健康・医療保険市場は2026年に1兆6,500億USDに達しており、5.37%のCAGRを反映して2031年までに2兆1,500億USDに達すると予測されています。

2026年〜2031年において、どの補償タイプが首位を占め、最も速く成長していますか?

雇用主提供型保険が2025年に49.33%のシェアで首位を占め、メディケア・アドバンテージが2031年までに9.73%のCAGRで最も速く成長すると予測されています。

強化されたACA保険料税額控除の失効は加入者数と保険料にどのような影響を与えますか?

失効により必要な拠出が増加し、補助金対象加入者の維持率が低下するリスクがあり、2026年の申請は個人セグメントにおける高い保険料と逆選択の期待を反映しています。

米国の健康・医療保険市場における需要を形成する主要ドライバーは何ですか?

高齢化人口動態、専門薬利用の増加、最近の補助金の下でのマーケットプレイス加入の増加、および遠隔医療償還の同等化が成長に影響を与える主要ドライバーです。

雇用主と個人の間でどの流通チャネルが支持を得ていますか?

ブローカーとエージェントがシェアで引き続き優位を占める一方、オンライン取引所とICHRA対応プラットフォームは、より優れた意思決定支援と給与統合により最も速く成長しています。

支払者はコストと会員体験を管理するためにどのようにテクノロジーを展開していますか?

保険会社は利用管理と事前承認においてAIの活用を拡大しながら、査定の精度と速度を向上させるための事前支払い臨床検証をテストしています。

最終更新日: