海洋管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

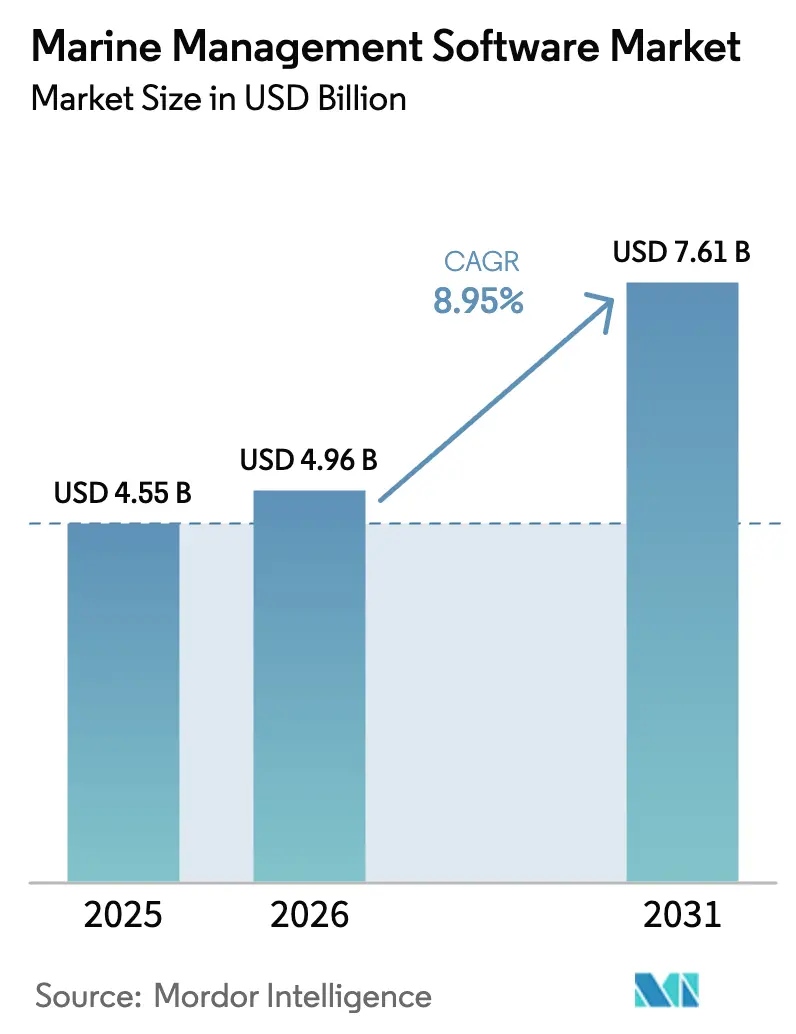

| 市場規模 (2026) | 4.96 十億米ドル |

| 市場規模 (2031) | 7.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.95% CAGR |

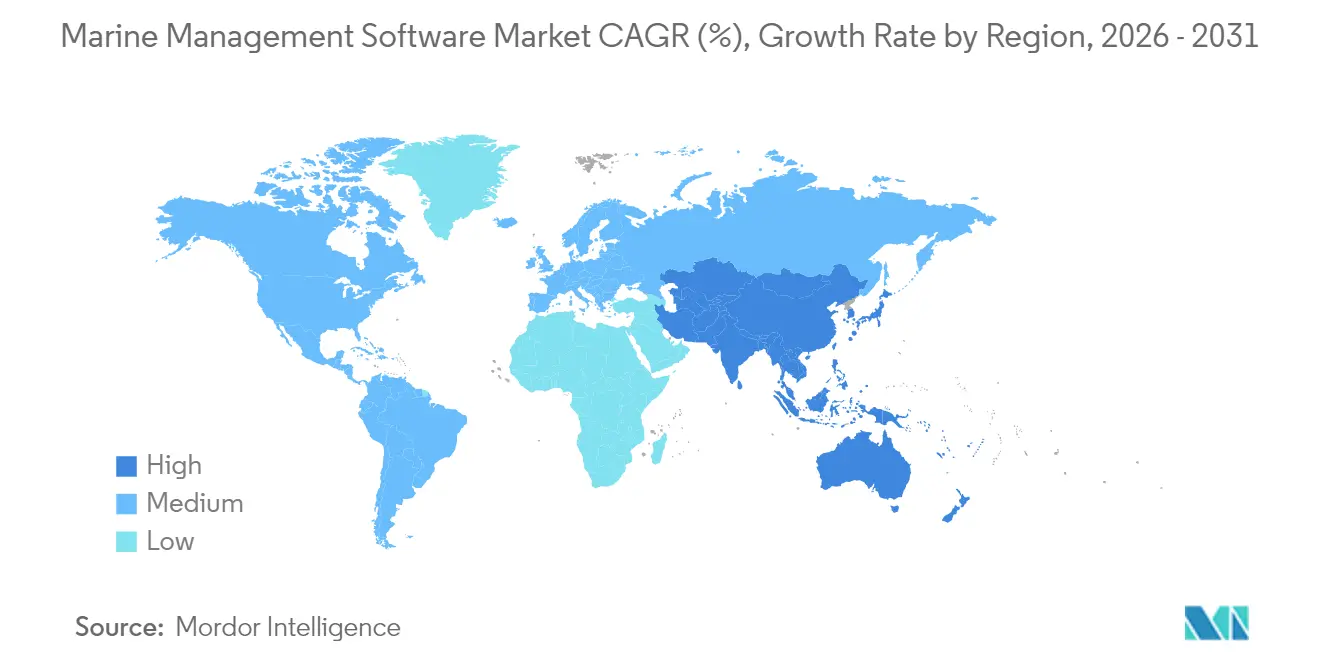

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

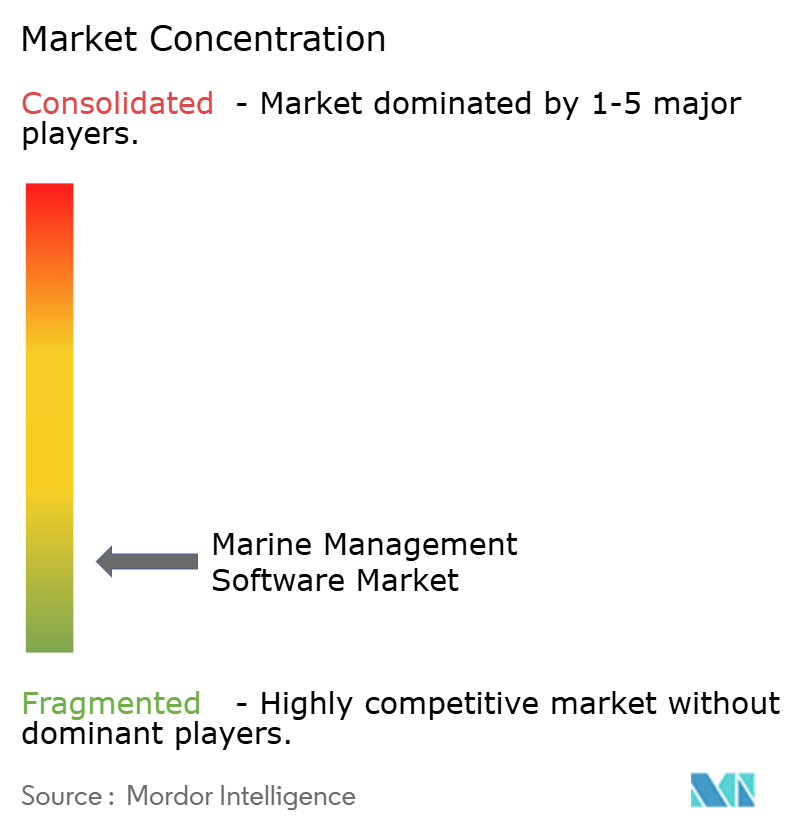

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋管理ソフトウェア市場分析

海洋管理ソフトウェア市場規模は、2025年の45.5億USDから2026年には49.6億USDへと成長し、2026年から2031年にかけて8.95%のCAGRで2031年までに76.1億USDに達すると予測されています。この成長は、ほぼリアルタイムの排出量モニタリングを義務付ける規制上の要請、燃料効率目標の引き上げ、および海洋をまたぐ分散した船隊運航を同期させる必要性によって推進されています。オンプレミスのハードウェアを最小化するクラウドベースの展開への需要が最も強く、船舶・船隊管理スイートが現在の収益を牽引しています。航海最適化、保守スケジューリング、コンプライアンス報告を統合できるプラットフォームは、炭素集約度に関する国際海事機関(IMO)の規制強化に直面するオペレーターにとって不可欠となっています。欧州連合の排出量取引制度(EU ETS)が欧州籍船隊全体でのソフトウェア導入を加速させており、競争上の勢いが強まっています。現在は北米が採用をリードしていますが、アジア太平洋地域は急増する造船生産量、新たなデジタル港湾プロジェクト、および政府支援による5G海事回廊を背景に急速に追い上げています。

主要レポートのポイント

- ソリューションタイプ別では、船舶・船隊管理が2025年の海洋管理ソフトウェア市場シェアの41.85%を占め、コンプライアンス・リスク報告ソリューションは2031年にかけて12.95%のCAGRで拡大しています。

- 展開モード別では、クラウドプラットフォームが2025年の海洋管理ソフトウェア市場規模の54.88%を占め、このセグメントは15.05%のCAGRで成長しています。

- 企業規模別では、大規模オペレーターが2025年に61.05%の収益シェアを維持していますが、中小企業は11.75%のCAGRで加速しています。

- ロケーション別では、陸上システムが2025年の海洋管理ソフトウェア市場規模の63.35%を占め、船上システムは11.30%のCAGRで拡大しています。

- エンドユーザー別では、商業海運が2025年に67.21%の収益シェアでトップを占め、オフショアエネルギーおよびオフショア支援船が最高の13.75%のCAGRを記録しています。

- 地域別では、北米が2025年に38.85%の収益を貢献し、アジア太平洋地域が2031年にかけて16.25%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海洋管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な海上貿易の拡大 および船隊の拡張 | +2.1% | グローバル | 長期(4年以上) |

| デジタル報告および排出量コンプライアンスに向けた 規制上の推進 | +2.8% | グローバル、EUが先導 | 中期(2~4年) |

| 予測分析および航路最適化による コスト削減 | +1.7% | 北米およびEU | 短期(2年以内) |

| 6G海事通信 ネットワークによるリアルタイムデータフローの実現 | +0.9% | APACが中核、MEAへの波及 | 長期(4年以上) |

| AI、IoT、クラウドコンピューティングの統合を含む 技術的進歩 | +1.4% | グローバル | 中期(2~4年) |

| 自律型・無人船舶に 統合制御スイートが必要 | +0.7% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な海上貿易の拡大と船隊の拡張

東西航路のコンテナ量は増加を続けており、アジアは2024年に世界の海上輸出の42%を生成しました。[1]国連貿易開発会議、「海上輸送レビュー2024」、unctad.org 船主は代替燃料船653隻を発注することで対応しており、これは2024年の受注残の49%に相当します。ハイブリッド推進、LNGバンカリング、e燃料ロジスティクスを調整できるソフトウェアは今や不可欠となっています。船隊管理者は、船種をまたいでダッシュボードを標準化しながらも特殊な船型に対応できる調整を可能にするモジュール型プラットフォームをますます好むようになっています。その結果、海洋管理ソフトウェア市場は新造船の仕様策定段階への関与を深め、デジタルツインと船上センサーが船体進水前に組み込まれることを確実にしています。

デジタル報告および排出量コンプライアンスに向けた規制上の推進

EU排出量取引制度およびFuelEU海事規則は、5,000総トン以上の船舶に対して燃料・排出量データを継続的に送信することを義務付けています。[2]欧州海事安全機関、「EU ETSおよびFuelEU海事概要」、emsa.europa.eu 並行するIMO炭素集約度格付けは現在、運航制限を決定しており、自動報告ツールをミッションクリティカルなものにしています。航海ログ、エンジンテレメトリー、バンカー請求書を認証済み排出量報告書に統合するソフトウェアは、1トンのCO₂あたり100USDを超える可能性のある罰則からオペレーターを保護します。規制が積み重なるにつれ、船主はEU、IMO、および地域規則を調和させる単一プラットフォームを好み、海洋管理ソフトウェア市場をエンドツーエンドのコンプライアンススイートへと推進しています。

予測分析および航路最適化によるコスト削減

燃料は依然として船舶の運航費の最大60%を占めています。ABBのOptimEモジュールに組み込まれたダイナミック気象航路設定はバンカー消費量を最大8%削減し、予測保守エンジンは現在、停止の数日前に部品故障を検知しています。[3]ABB Group、「OptimEパフォーマンス節約ホワイトペーパー」、abb.com これらの節約効果はベンダーが使用する迅速なROIメッセージを裏付け、クラウド分析モジュールが海洋管理ソフトウェア市場内で二桁成長を享受している理由を説明しています。デジタルツインにより、オペレーターは航海をシミュレートし、燃料ミックスのストレステストを行い、出港前にコスト最適な速度プロファイルを確定することができます。

AI、IoT、クラウドコンピューティングの統合を含む技術的進歩

Kongsberg Digitalは、Azureベースのクラウドにギガバイト規模のリアルタイム船体データを送信するIoTセンサーに支援されたトリム最適化を自動化するAIエージェントを展開しています。機械学習モデルは現在、エンジン負荷、海況、気象を相関させて最も経済的な回転数を予測しています。サービスとしてのソフトウェア(SaaS)価格設定は小規模キャリアの参入障壁を下げ、海洋管理ソフトウェア産業の顧客基盤を拡大しています。ネットワーク効果は明確です。より多くの船舶が匿名化されたデータを共有するにつれて、アルゴリズムの精度が向上し、早期採用者に複利的な効率優位性をもたらしています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い統合コストと レガシーシステムの互換性 | -1.8% | グローバル | 短期(2年以内) |

| OT/IT収束における サイバーセキュリティ脆弱性の増大 | -1.2% | グローバル、北米およびEUで高い | 中期(2~4年) |

| 高度なデジタルシステムに対する 熟練人材とトレーニングの不足 | -0.9% | グローバル | 長期(4年以上) |

| 相互運用性を妨げる 共通海事データ標準の欠如 | -0.7% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い統合コストとレガシーシステムの互換性

20年前のバルカーに最新センサーを後付けするには、1隻あたり5万~20万USDのコストがかかる場合があります。独自のエンジンルームインターフェースは、プロジェクト予算を膨らませるカスタムミドルウェアを必要とすることが多いです。多くの船主は、ドライドックのダウンタイムを避けるためにアップグレードを遅らせますが、ピーク傭船市場では、デジタルツールが節約を回収するよりも速くマージンを侵食する可能性があります。クラウドAPIとプラグアンドプレイのエッジゲートウェイがこの問題を緩和しつつありますが、移行は依然として海洋管理ソフトウェア市場の近期成長に影を落とすハードルとなっています。

OT/IT収束におけるサイバーセキュリティ脆弱性の増大

米国沿岸警備隊は2024年に海事業務を標的としたランサムウェアインシデントが80%急増したことを記録しました。ブリッジシステム、推進制御、および貨物マニフェストが同じIPバックボーン上に収束するにつれて、悪意のあるコードは乗組員のラップトップから動的位置決めシステムへ数分で侵入する可能性があります。2025年7月に施行予定の米国規則は、船舶に厳格なサイバーリスク管理計画の採用を強制し、セキュリティモジュールを新規ソフトウェア入札の前面に押し出す一方で、コンプライアンスコストも増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:コンプライアンスプラットフォームが急速に前進

船舶・船隊管理スイートは2025年に41.85%の収益を維持し、海洋管理ソフトウェア市場を支えています。しかし、コンプライアンスソフトウェアは、オペレーターが複数管轄の炭素規制に取り組む中で12.95%のCAGRで拡大しています。これらのモジュールは燃料流量計の信号を取り込み、寄港データと照合し、認証済みのEU ETS報告書を出力することで、船主がコスト集約的な手動監査を回避するのを支援します。コンプライアンスソリューションの海洋管理ソフトウェア市場規模は、2026年以降にETS適用範囲がメタンおよび亜酸化窒素に拡大するにつれて急激に上昇すると予測されています。

航法・航海最適化ツールはバンカー価格の変動を背景に勢いを増しています。保守・スペアパーツプラットフォームは、ダウンタイム回避が引き続き優先事項であることから支出を補完しています。港湾・ターミナル当局は混雑緩和のために特化したバース計画ソフトウェアを導入していますが、価値の大部分は依然として船舶側ライセンスから生まれています。全体として、船隊管理、コンプライアンス、航路設定を単一のUIに統合したスイートが海洋管理ソフトウェア産業のペースを設定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの加速が継続

クラウド展開は2025年収益の54.88%を占め、オンプレミスインストールを上回る15.05%のCAGRで前進しています。より高速な衛星リンクがセンサーデータを陸上データレイクと同期させ、予測アルゴリズムの継続的な実行を可能にしています。この構造的変化は、海洋管理ソフトウェア市場をサブスクリプション価格設定へと引き寄せ、初期設備投資を平準化し、資金制約のあるオペレーターにアピールしています。クラウドプラットフォームの海洋管理ソフトウェア市場規模は、現在の採用率が維持されれば2027年以前にオンプレミス収益を上回ると予測されています。

オンプレミスシステムは、レイテンシーまたはデータ主権規則がオフライン処理を要求する場合に引き続き関連性を持ちます。しかし、クラウドベンダーは分析を船上でキャッシュし、接続ウィンドウ中に同期するエッジデバイスを展開しており、機能のギャップを縮小しています。IMOおよびEUのサイバーガイドラインが監査条項を追加するにつれて、認証済みクラウド環境はコンプライアンスの観点からプライベートサーバーを上回る可能性さえあり、この転換を強化しています。

企業規模別:中小企業の採用が加速

大規模キャリアは2025年に広範な船隊全体にエンタープライズ規模のプラットフォームを展開することで61.05%の収益を保持しました。しかし、中小企業は11.75%のCAGRで最も急速に成長する顧客層を代表しています。より低いサブスクリプション閾値、モジュール式アドオン、および従量課金制の請求により、小規模船主は社内ITチームを雇用することなく航海分析にアクセスできます。その結果、海洋管理ソフトウェア市場は、歴史的な中核であるブルーチップコンテナラインとタンカー大手を超えて拡大しています。

ベンダーのロードマップには、2~5隻の会社を対象としたパッケージバンドルが含まれるようになっています。クラウドマーケットプレイスは調達を簡素化し、標準化されたAPIはサードパーティの海図、気象、バンカー調達統合を促進します。この民主化は、小型船舶でも排出量報告規則を満たすことを確保しようとする規制当局の推進と一致しており、海洋管理ソフトウェア産業に持続的な勢いをもたらしています。

ロケーション別:船上システムが勢いを増す

陸上オペレーションセンターは歴史的にほとんどのデータを処理しており、2025年の収益の63.35%を反映しています。改善された船上プロセッサとエッジ分析がワークロードを船舶に戻しつつあり、ハイブリッドアーキテクチャを生み出しています。自律試験航海および動的位置決め装備のオフショアユニットにとってリアルタイムの状況認識が不可欠となるにつれて、船上モジュールは11.30%のCAGRで成長しています。アジアと欧州全体で5G海上航路が成熟すれば、船上分析の海洋管理ソフトウェア市場シェアは引き続き上昇するでしょう。

エッジ設定は推進効率、船体汚損、トリムを数秒で分析し、衛星の往復を待たずに操舵アドバイスを発行します。衝突回避AIや遠隔エンジン診断などの重要な機能はこのアーキテクチャに依存しています。船舶からクラウドへの同期はその後、船隊データレイクを充実させ、継続的なモデルトレーニングを促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:オフショアエネルギーが成長をリード

商業海運は2025年に収益の67.21%を占めましたが、オフショアエネルギー船舶は13.75%のCAGRで成長エンジンとなっています。洋上風力プロジェクトは、困難な気象条件の中で正確な定点保持が必要な乗組員移送船、ケーブル敷設船、サービス運航船を必要とし、これらすべてがソフトウェアニーズを高めています。その結果、オフショアエネルギー支援の海洋管理ソフトウェア市場規模は2030年までに倍増すると予測されています。

クルーズおよびフェリー船隊は同様のプラットフォームを展開していますが、旅客安全、旅程最適化、ホテル負荷管理を重視しています。海軍契約は強化されたサイバーセキュリティと専用のミッション計画モジュールを要求します。セグメント全体で、需要はナビゲーション、資産健全性、排出量報告を共通ダッシュボードに統合した統合スイートに収束しています。

地域分析

北米は2025年にグローバル収益の38.85%を生成し、厳格な米国沿岸警備隊のサイバー規則と積極的な船舶改修プログラムに支えられています。主要コンテナ港はバースを調整するためにデジタルツインを展開し、北極海航路はカナダの氷海航法分析への投資を促進しています。継続的な官民サイバーセキュリティ演習は、船隊管理者が時代遅れのソフトウェアスタックを更新することをさらに促しています。

アジア太平洋地域は、中国の造船規模、日本の自律船コンソーシアム、韓国のスマートヤードプログラムに牽引され、2031年にかけて16.25%のCAGRで拡大しています。政府補助の5G海上回廊により継続的なデータストリーミングが可能となり、船上システム需要が高まっています。トランシップメントフローの獲得を競う東南アジアの港湾は、デジタルバーススケジューリングおよび排出量会計モジュールを採用しており、海洋管理ソフトウェア市場の地域成長を促進しています。

欧州はこれらの両極の間に位置し、広範な排出量規制に支えられています。2024年から海事分野に拡大したEU ETSは、コンプライアンスプラットフォームの急速な普及を促しています。北欧のオペレーターはゼロエミッション試験を先導しており、高頻度のデータ収集とAI駆動の意思決定支援を必要としています。南欧のターミナルはアジア欧州航路での競争力維持のためにスマートゲートおよび貨物フローシステムに投資しており、地域需要を強化しています。

競争環境

市場は依然として断片化しており、グローバルITグループと専門海事ベンダーが混在しています。Oracle、ABB、Wärtsilä Voyage、Kongsberg Digitalはプラットフォームの幅広さを推進する一方、ニッチプレーヤーはバンカリング最適化や乗組員計画などのモジュールを洗練させています。統合が加速しています。Lloyd's RegisterはOcean Technologies Groupを吸収してトレーニングコンテンツと船隊分析を融合させ、ABBはDTNの気象航路チームを追加して航海最適化サービスを深化させました。

統合プラットフォーム戦略が現在、取締役会の議題を支配しています。ベンダーは船隊横断データセットから学習するAIエンジンを組み込み、生のセンサーフィードを実用的なアラートに変換し、複数の規制当局を満足させる排出量ダッシュボードを提供しています。ランサムウェア事例の増加に伴い、ISO 27001、IEC 62443などのサイバーセキュリティ認証が主要な差別化要因となっています。衛星オペレーターとソフトウェア企業間の戦略的提携は、自律航法パイロットに不可欠な低レイテンシーデータパイプの保証を目指しています。

アジアを拠点とするクラウド大手がこのセクターに目を向けるにつれて、競争の激しさはさらに高まる見込みです。一方、オープンAPIエコシステムはサードパーティアプリ開発を促進し、顧客をベンダーマーケットプレイスに囲い込んでいます。永続ライセンスからスケーラブルなサブスクリプションへの移行は収益認識を再形成しますが、長期的な顧客関係を強固にし、既存の大手企業の経常収益を支えています。

海洋管理ソフトウェア産業リーダー

Oracle Corporation

ABB Ltd.

Wärtsilä Voyage

DNV – ShipManager

Navis (Kaleris)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:BASS SoftwareがAI分析と強化されたサイバーセキュリティを備えたクラウドベースの船舶管理プラットフォーム、BASSnet Web 3.0を発売しました。

- 2025年1月:欧州海事安全機関が5,000総トン以上の船舶に対してFuelEU海事要件を完全施行し、温室効果ガスの追跡を義務付けました。欧州海事安全機関

- 2024年12月:FTV CapitalがWindwardの海事インテリジェンス部門を2億7,100万USDで買収することに合意し、予測リスク分析を強化しました。

- 2024年6月:ABBがDTNの気象航路事業の買収を完了し、航海最適化サービスを拡大するために85名の専門家を追加しました。

グローバル海洋管理ソフトウェア市場レポートスコープ

海洋管理ソフトウェアは、ボートヤード、マリーナ、ボートディーラーが複雑なサプライチェーン業務を効率的に管理し、パフォーマンスの向上をもたらすのを支援します。このソフトウェアは船舶管理データを船主および管理者に提供し、業務をより無駄なく効率的にするのを支援します。

海洋管理ソフトウェア市場は、タイプ(ソリューション、サービス)、展開(クラウド、オンプレミス)、企業規模(中小企業、大企業)、ロケーション(船上、陸上)、エンドユーザー(防衛、商業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 船舶・船隊管理ソフトウェア |

| 港湾・ターミナル管理 |

| コンプライアンスおよびリスク・ESG報告 |

| 航法・航海最適化 |

| 保守・修理・スペアパーツ |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| 船上システム |

| 陸上・沿岸システム |

| 商業海運 |

| オフショアエネルギーおよびOSV |

| クルーズおよびフェリー |

| マリーナ、ボートヤード、レンタル事業者 |

| 防衛・海軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | 船舶・船隊管理ソフトウェア | ||

| 港湾・ターミナル管理 | |||

| コンプライアンスおよびリスク・ESG報告 | |||

| 航法・航海最適化 | |||

| 保守・修理・スペアパーツ | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| ロケーション別 | 船上システム | ||

| 陸上・沿岸システム | |||

| エンドユーザー別 | 商業海運 | ||

| オフショアエネルギーおよびOSV | |||

| クルーズおよびフェリー | |||

| マリーナ、ボートヤード、レンタル事業者 | |||

| 防衛・海軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

海洋管理ソフトウェア市場の現在の価値はいくらですか?

市場は2026年に49.6億USDであり、8.95%のCAGRで2031年までに76.1億USDに上昇する見込みです。

最も急速に成長しているソリューションタイプはどれですか?

コンプライアンスおよびリスク報告プラットフォームは、EU ETSおよびIMO炭素規則に牽引され、12.95%のCAGRで拡大しています。

クラウド展開が普及している理由は何ですか?

クラウドプラットフォームはハードウェアコストを削減し、予測分析を可能にし、すでに市場収益の54.88%を占め、15.05%のCAGR成長を示しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は、大規模な造船プログラムとデジタル港湾イニシアチブにより、予測16.25%のCAGRでトップを占めています。

最終更新日: