海底ケーブルシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.37 十億米ドル |

| 市場規模 (2031) | 26.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海底ケーブルシステム市場分析

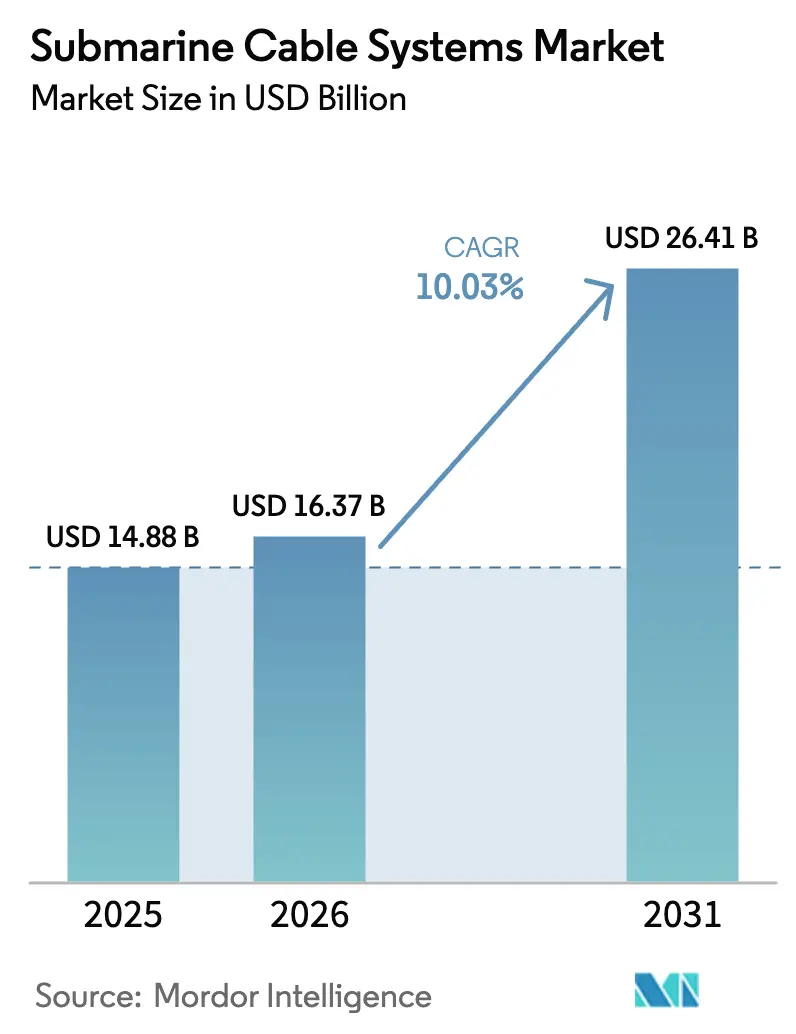

海底ケーブルシステム市場規模は2025年に148億8,000万米ドルと評価され、2026年の163億7,000万米ドルから2031年には264億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は10.03%です。ハイパースケーラーが資金を提供する大洋横断ルート、洋上風力輸出ケーブル、および強靭なデジタル回廊の構築に向けた各国政府の取り組みが、この拡大の主要な推進要因となっています。次世代の空間分割多重化(SDM)アーキテクチャはテラビット当たりコスト比率を低下させ、記録的なファイバーペア数を実現する一方、退役ケーブルの再活用により離島国家の冗長性が強化されています。高電圧導体および特殊リピーターのサプライチェーンの逼迫が主要な成長課題として残っていますが、クラウドおよび再生可能エネルギー事業者からの先物契約が新たな工場投資のリスクを軽減し続けています。中国ベンダーがグローバル規模で拡大し、ハイパースケーラーが展開サイクルを短縮する単一所有権モデルを採用するにつれて、競争の激化が進んでいます。

主要レポートの重要事項

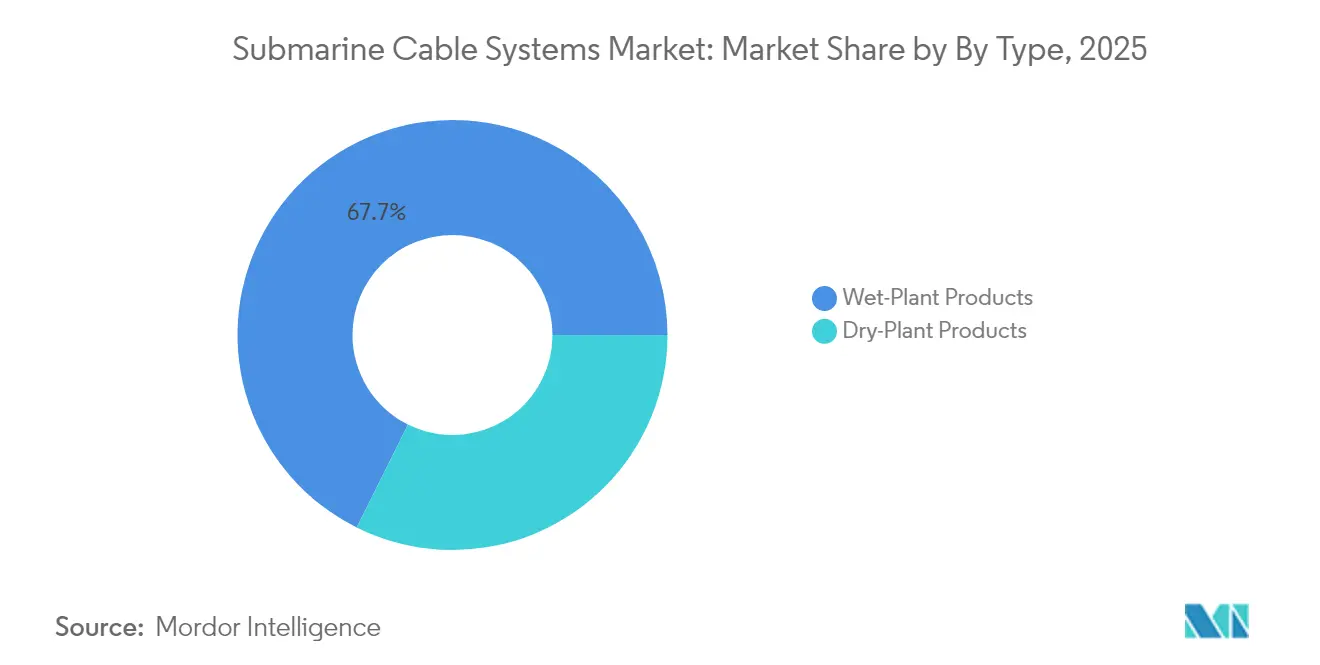

- 製品タイプ別では、ウェットプラント機器が2025年の海底ケーブルシステム市場シェアの67.65%をリードし、ドライプラント機器は価格コモディティ化の影響で後れを取っています。

- 所有権モデル別では、コンソーシアムシステムが2025年の海底ケーブルシステム市場規模の54.12%を占めた一方、単一所有権プロジェクトは2031年にかけて最も速い13.32%の年平均成長率を記録しています。

- 用途別では、洋上風力輸出ケーブルが2025年の電力関連リンクの海底ケーブルシステム市場規模の37.55%を占め、2026年〜2031年の間に14.65%の年平均成長率で拡大すると予測されています。

- ファイバーペア数別では、9〜16ファイバーペアが2025年の海底ケーブルシステム市場規模の44.85%を占めた一方、25ファイバーペア以上(SDM)のプロジェクトは2031年にかけて最も速い18.62%の年平均成長率を記録しています。

- 地域別では、北米が2025年の海底ケーブルシステム市場において29.12%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて12.45%の年平均成長率で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

海底ケーブルシステム市場のドライバー影響分析*

| 推進要因 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケーラー主導の帯域幅需要の急増 | +2.8% | グローバル;米国〜アジア太平洋回廊 | 中期(2〜4年) |

| 新興地域の接続性向上のための急速なケーブル建設 | +1.9% | アフリカ、東南アジア、太平洋諸島 | 長期(4年以上) |

| 洋上風力発電所の輸出ケーブルの急増 | +2.1% | ヨーロッパ、北米、アジア沿岸 | 中期(2〜4年) |

| SDMおよび32ファイバーペア以上の技術によるテラビット当たり米ドルコストの低下 | +1.5% | グローバルハイパースケーラーネットワーク | 長期(4年以上) |

| 退役ケーブルの離島への再活用 | +0.7% | 太平洋および カリブ海諸島 | 短期(2年以下) |

| 低炭素リピーターに対するグリーンファイナンスの奨励策 | +0.9% | ヨーロッパ、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラー主導の帯域幅需要の急増

人工知能ワークロードおよびリアルタイムクラウドアプリケーションに対する容量要件が、GoogleやMetaなどの企業を大洋横断システムへの自己資金投資へと駆り立てています。ProaおよびTaiheiケーブルを含むGoogleのPacific Connectプログラムは、オペレーターコンソーシアムなしに太平洋全域にマルチテラビットリンクを追加することで、このシフトを体現しています。MetaのProject Waterworth は、5大陸にわたる50,000 kmに24ファイバーペアを張り巡らせており、ハイパースケーラーが制御と迅速なアップグレード経路を優先することを裏付けています。これらのプロジェクトは展開スケジュールを加速させ、SDMアーキテクチャを標準化しており、2021年以降に開始された全世界の新規建設のほぼ半分を占めるまでに拡大しています。

新興地域の接続性向上のための急速なケーブル建設

アフリカおよび東南アジアにおけるデジタルインフラのギャップは、地域オペレーター、開発銀行、およびクラウドプロバイダーが高容量ルートの共同資金調達を行うことで縮小しています。OMS グループのMISTケーブルは216 Tbpsを超え、2027年までにインド、マレーシア、シンガポール、タイを結びます[1]OMS Group, "MIST Subsea System Fact Sheet," omsgroup.com。2024年の西アフリカにおける障害は単一障害点を露呈させ、各国政府が冗長性回廊の支援と迅速な修理サービスへの対価を支払うよう促し、それにより長期的なウェットプラントユニットおよび海洋設置船への需要が高まりました。

洋上風力発電所の輸出ケーブルの急増

ドイツの70 GW洋上風力ロードマップおよびイギリスのEastern Green Link 2プロジェクトは、脱炭素化目標が海底ケーブル需要に直結する典型例です。Prysmianは±525 kVの電力ケーブル4,400 kmを洋上タービンから陸上グリッドに接続するターンキー契約で50億ユーロを確保しました。米国における同様の傾向は、インフレ抑制法の奨励策を反映しており、テレコムトラフィックに長らく注力してきたケーブルメーカーにとって、高電圧海底リンクが第二の収益柱として位置付けられています。

SDMおよび32ファイバーペア以上の技術による米ドル/テラビットコストの低下

GoogleのDunantシステムは、12ファイバーペアを通じて250 Tbpsを伝送することでSDMの商業的実現可能性を示し、NECとNTTはケーブル径を拡大することなく容量を4倍にする12コアマルチコアファイバー上で7,280 kmの実証を行いました。テラビット当たりのコスト低下により、単一所有権の建設が可能になり、レガシーなチョークポイントをバイパスする新たなデータセンター相互接続ルートが生まれています。

海底ケーブルシステム市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権に関する法律による陸揚げライセンスの複雑化 | -1.4% | 米中、欧州沿岸国 | 短期(2年以下) |

| ルートおよびベンダーに対する地政学的拒否権 | -1.8% | アジア太平洋、欧州国境地帯 | 中期(2〜4年) |

| 長期の許認可サイクルおよび沿岸近辺ルートに対するESGの反発 | -1.1% | ヨーロッパ、北米 | 中期(2〜4年) |

| グローバルなファイバーおよびリピーターのサプライチェーンの逼迫 | -2.3% | グローバルハブ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

データ主権に関する法律が陸揚げライセンスを複雑化

米国連邦通信委員会(FCC)の海底ライン規則の改正により、所有権とセキュリティ慣行に関する3年間の報告が義務付けられ、新規陸揚げの承認ウィンドウが厳格化されています。インドおよびインドネシアにおける並行したデータローカライゼーション法令は、国内でのトラフィック終端を義務付けており、ネットワークの複雑性とコストを高めるアーキテクチャの再設計を余儀なくさせています。

グローバルなファイバーおよびリピーターのサプライチェーンの逼迫

高電圧導体工場およびエルビウムドープ増幅器プラントは、受注残が2027年まで埋まっていると報告しています。LS CableおよびSystemの新しいバージニア州施設は、2026年の完成を目指して建設中であり、容量増強に必要な複数年の設備投資サイクルを反映しています。部品不足は25ファイバーペア以上のSDMシステムを最も深刻に遅延させており、リードタイムを36ヶ月超に押し上げ、堅調な需要にもかかわらず短期的な収益成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

海底ケーブルシステム市場セグメント分析

タイプ別:

ウェットプラントの優位性が市場価値を牽引ウェットプラント機器(リピーター、分岐ユニット、およびSDM対応光増幅器)は2025年に収益の67.65%を占めました。このサブセグメントは、オペレーターが高度な再生エレクトロニクスを必要とする超長距離ルートを選好するにつれて、2031年にかけて10.62%の年平均成長率で拡大すると予測されています。ウェットプラント製品における海底ケーブルシステム市場規模は2025年に100億7,000万米ドルに相当し、この十年の終わりまでに184億5,000万米ドルに達する軌道に乗っています。高いエンジニアリング障壁が既存事業者を保護し、部品コストが上昇しても安定した価格設定を実現しています。

海底気候センサーを統合したASNのSMARTケーブルなどのインテリジェントウェットプラント製品は、複数機関の新たな資金調達チャネルを開拓しています。陸揚げ端末および電力供給機器をカバーするドライプラント機器は残りのシェアを占めていますが、ハイパースケーラーが自社開発の陸揚げ局ハードウェアを設計するにつれてマージンの圧縮に直面しています。オープンケーブルイニシアティブによる標準化は、ドライセグメントにおける独自の優位性をさらに希薄化させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

所有権タイプ別:

単一所有権モデルが業界構造を再形成コンソーシアムプロジェクトは2025年においても最大のシェア貢献者であり、大西洋横断リンクにおける従来のキャリア協業を背景に54.12%を占めました。それにもかかわらず、クラウドプロバイダーの設備投資戦略に支えられた単一所有権事業が最も速い13.32%の年平均成長率で拡大しています。単一所有者による建設に割り当てられた海底ケーブルシステム市場規模は2025年に68億3,000万米ドルと推定され、2031年までに144億6,000万米ドルに達すると見込まれており、積極的な自社建設ロードマップを反映しています。

単一主体による制御は意思決定サイクルを加速させ、32ファイバーペアを超えるカスタムSDM設計を可能にし、新たな容量の高みを切り開いています。開発銀行支援システムは、数量は少ないものの、商業的なリターンのみでは不十分で公共部門のリスク軽減が不可欠なアフリカおよび太平洋諸島の価格に敏感な回廊における接続性を解放します。

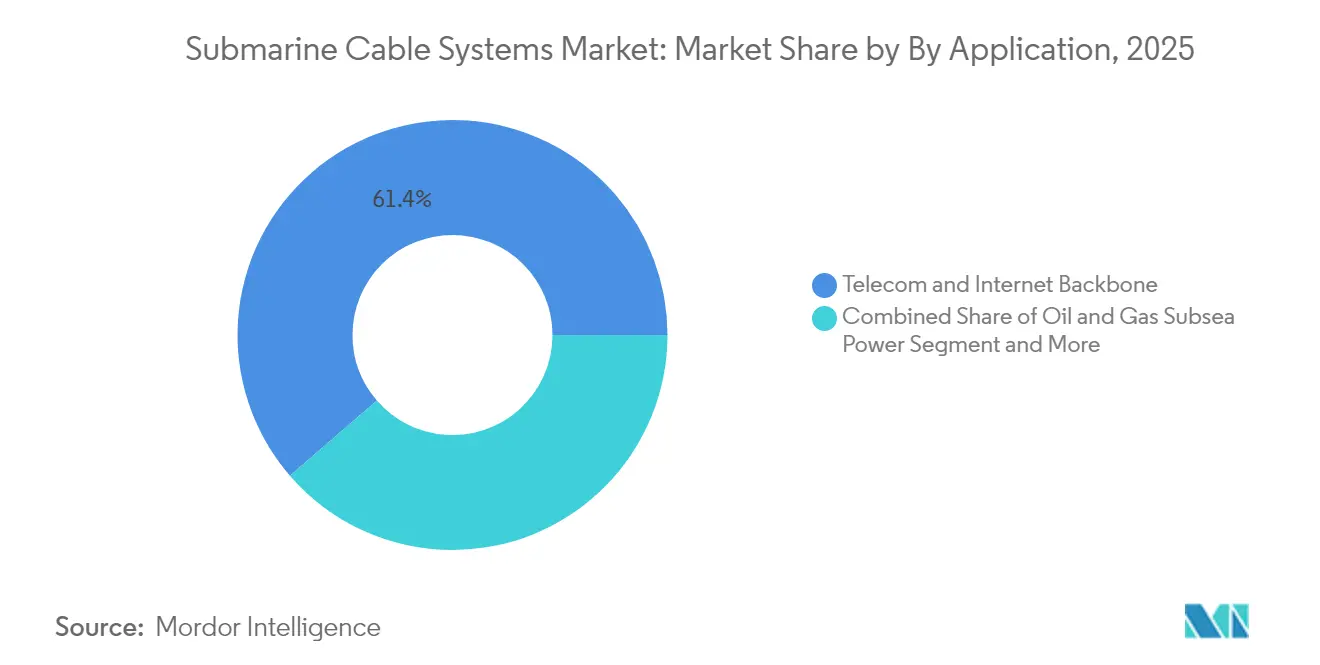

用途別:

洋上風力ケーブルが成長加速をリードテレコムおよびインターネットバックボーン用途が依然として主流を占め、2025年の支出の61.35%を吸収していますが、再生可能エネルギー輸出ケーブルが現在最も強い成長を示しています。洋上風力輸出リンクは従来のテレコム需要を上回る勢いで拡大し、2031年までにそのシェアを約20%まで引き上げると予測されています。±525 kVインターコネクターのヨーロッパ回廊は、海底ケーブルシステム市場における転換の典型例です。

風力発電所内のアレイケーブルは、タービンのSCADAデータ用に光ファイバーストランドが内蔵されたものが増加しており、電力とテレコム機能を融合しています。太平洋のTamtam SMARTケーブルなどの政府の監視・科学ネットワークはニッチではありますが成長しており、安全保障予算と気候研究資金を組み合わせたブレンドファイナンスを活用しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ファイバーペア数別:

SDM技術がプレミアムセグメントの成長を牽引9〜16ペアで構成されたケーブルが2025年の容量展開の44.85%を占め、ほとんどの大洋中間ルートの需要を満たしています。しかし、人工知能の負荷が高いデータセンタートラフィックに刺激され、25ペア以上のSDMシステムが18.62%の年平均成長率で拡大しています。これらのプレミアム建設の海底ケーブルシステム市場シェアは、2025年の11.35%から2031年には21.6%に達することが期待されています。マルチコアファイバー線引き容量の制限から制約が生じていますが、クラウドプロバイダーが締結した複数年購入契約が新たな引き塔およびコーティングラインへの投資を支えています。

ペア数の少ないリンクは、極端なスループットが不要な地域間ホップや冗長パスにとって依然として不可欠です。したがって、サプライヤーは中間市場の領域を明け渡すことなく、SDM対応設計と従来型設計の両方を提供することでラインナップの幅を保っています。

地域分析

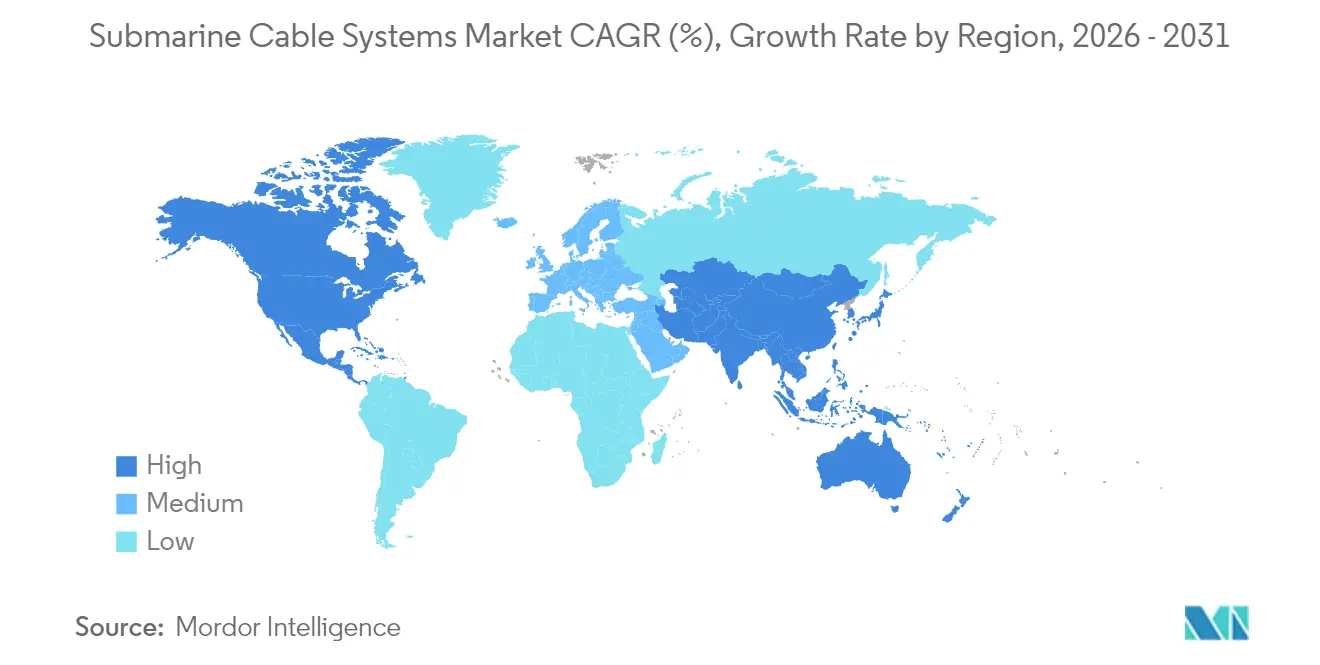

北米の海底ケーブルシステム市場

北米は2025年に世界収益の29.12%を占め、米国中心のハイパースケーラー活動およびSDMアーキテクチャの早期採用によって牽引されました。パシフィック・コネクトおよび24ペアのビフロスト・システムなどのプロジェクトにより、太平洋横断回廊は容量増強の最前線に位置し続けています。国内コンテンツ規則が国内製造を促進しており、LSケーブルのバージニア州拠点およびPrysmianのメリーランド州への投資により、2027年までに合計で年間25,000トン超のコア導体生産能力が追加される見込みです。

アジア太平洋の海底ケーブルシステム市場

アジア太平洋地域は12.45%のCAGRで最も成長の速い地域です。中国の請負業者は2024年に100,000 kmを超えるウェットプラントを敷設し、2025年までに世界シェア60%を目標として追求しています。インドはインド・アジア・エクスプレスを通じて地域ハブへの転換を図っており、日本は米国クラウド企業との提携によりミクロネシアおよびグアムへの陸揚げ多様化を実現しています。ASEAN諸国全体で上昇するデジタル経済指数が、少なくとも今後10年間にわたる複数ルートへの需要を保証しています。

EMEAおよび南米の海底ケーブルシステム市場

洋上風力メガプロジェクトおよびマルチギガワット級エネルギー相互接続とう二つのエンジンが欧州市場を支えています。イースタン・グリーン・リンク2だけで525 kVケーブルを500 km敷設する予定であり、2029年の稼働が見込まれています。中東およびアフリカは大陸間の戦略的結節点としての地位から恩恵を受けており、アフリカのイースト2ウェスト・ケーブル計画は単一ルートへの依存を低減するために開発銀行の資金調達を確保しています。南米は規模こそ小さいものの戦略的重要性を持ちます。Googleのフンボルトケーブルはアジアへの初の南太平洋直接リンクを提供し、チリの接続性マップを再構築するでしょう。

競合状況

海底ケーブルシステム産業は、深海設置の専門知識、長い型式承認サイクル、および資本集約的なウェットプラント工場により、高い参入障壁を特徴としています。Alcatel Submarine Networks、NEC Corporation、およびSubComは2024年のウェットプラント収益の60%以上を共同で支配していました。Alcatelの最近のフランス国家所有への移管は、重要な海底インフラを保護することへの各国政府の関心の高まりを強調しています。

中国の挑戦者であるHMN TechおよびHengtong Optic-Electricは、競争力のある価格設定、一帯一路外交、および急速な国内拡大を活用して新興市場への浸透を図っています。HMN Techはパキスタン〜東アフリカルートを含む16,000 kmのケーブルを2024年に納入しており、2027年までに生産量を倍増させる可能性があるパイプラインを報告しています。西側の既存事業者はSDM中心の研究開発と、リピーター健全性のための統合環境センサーや予測分析などの付加価値機能によって対抗しています。

ハイパースケーラーの自己所有は交渉力を傾かせています。GoogleおよびMetaは現在、ケーブル設計を直接調達し、製造業者に対してマージンを圧縮するものの数量の確実性を提供するビルドトゥプリント条件で契約しています。Global Marine、Orange Marine、およびNTTの海底保守部門などの補助的なエコシステムプレーヤーは、偶発的な漁業事故と意図的な妨害行為の両方に起因する修理呼び出しの増加から恩恵を受けています。

海底ケーブルシステム産業のリーダー企業

Alcatel Submarine Networks

NEC Corporation

Prysmian S.p.A.

SubCom, LLC

Hengtong Optic-Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた海底ケーブルシステム市場の企業

- Alcatel Submarine Networks SAS

- NEC Corporation

- Prysmian S.p.A. (Submarine Telecom and Power Cables BU)

- SubCom, LLC

- Hengtong Optic-Electric Co., Ltd.

- HMN Tech Co., Ltd. (Huawei Marine)

- Nexans S.A.

- Fujitsu Limited

- NTT Communications Corporation

- Google LLC

- Sumitomo Electric Industries, Ltd.

- Global Marine Systems Limited

- Orange Marine S.A.S.

- JDR Cable Systems Ltd.

- Zhongtian Technology Submarine Cable Co., Ltd.

- BW Digital Pte. Ltd. (Hawaiki)

- Padtec Holding S.A.

- Xtera, Inc.

- Orient Cable (NBO) Co., Ltd.

- Cable and Wireless Marine Service Ltd.

海底ケーブルシステム市場における最近の業界動向

- 2025年3月:ソフトバンクが次世代アジア〜米国ルートの建設を開始し、マルチテラビットの太平洋横断容量を提供。

- 2025年2月:ノキアがインフィネラの買収を完了し、海底回線端末アップグレード向けのコヒーレント光学ツールを拡充。

- 2025年2月:MetaがProject Waterworthを確認。24ファイバーペア、50,000 kmのグローバルシステムに100億米ドルを投資。

- 2025年1月:ノキアがAlcatel Submarine Networksの3億7,500万米ドルでのフランス国家への売却を完了し、20%の少数株主持分を保有継続。

グローバル海底ケーブルシステム市場レポートの対象範囲

海底ケーブルは、海底にケーブルを敷設することで世界中の国々を結ぶ光ファイバー接続です。数千キロメートルに及ぶこれらのケーブルは、ある地点から別の地点へ大量のデータを瞬時に転送することができます。これらの回線の設置を支援するために特殊な船舶が使用されます。海底ケーブルネットワークは、これまで到達されていなかった地域への拡張に努めています。

海底ケーブルシステム市場は、タイプ別、所有権タイプ別、および地域別にセグメント化されています。タイプ別では、市場はドライプラント製品とウェットプラント製品にセグメント化されています。所有権タイプ別では、市場は複数所有権システム、単一所有権システム、および多国間開発銀行にセグメント化されています。市場は地域別に、太平洋横断、大西洋横断、米国〜ラテンアメリカ、アジア域内、ヨーロッパ〜アジア、およびヨーロッパ〜サブサハラアフリカにセグメント化されています。

レポートは上記のすべてのセグメントについて、金額(米ドル)での市場予測と規模を提供しています。

セグメンテーションの概要

| ウェットプラント製品 |

| ドライプラント製品 |

| コンソーシアム/複数所有権システム |

| 単一所有権(プライベート)システム |

| 多国間開発銀行支援システム |

| テレコムおよびインターネットバックボーン |

| 洋上風力発電輸出およびアレイケーブル |

| 石油・ガス海底電力/通信 |

| 政府および防衛監視 |

| 科学・研究ネットワーク |

| 8ファイバーペア未満 |

| 9〜16ファイバーペア |

| 17〜24ファイバーペア |

| 25ファイバーペア以上(SDM) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ヨーロッパその他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| タイプ別 | ウェットプラント製品 | ||

| ドライプラント製品 | |||

| 所有権タイプ別 | コンソーシアム/複数所有権システム | ||

| 単一所有権(プライベート)システム | |||

| 多国間開発銀行支援システム | |||

| 用途別 | テレコムおよびインターネットバックボーン | ||

| 洋上風力発電輸出およびアレイケーブル | |||

| 石油・ガス海底電力/通信 | |||

| 政府および防衛監視 | |||

| 科学・研究ネットワーク | |||

| ファイバーペア数別 | 8ファイバーペア未満 | ||

| 9〜16ファイバーペア | |||

| 17〜24ファイバーペア | |||

| 25ファイバーペア以上(SDM) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| ヨーロッパその他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

レポートで回答される主要な質問

2031年における海底ケーブルシステム市場の予測規模は?

市場は2031年までに264億1,000万米ドルに達し、2026年からの年平均成長率10.03%を記録すると予測されています。

2026年〜2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は12.45%の年平均成長率を記録すると予測されており、中国のデジタルシルクロードプロジェクトおよび東南アジアの接続性アップグレードが主な推進要因となっています。

ハイパースケーラーが単一所有権ケーブルモデルに移行する理由は何ですか?

単一所有権はエンドツーエンドのネットワーク制御を可能にし、展開を加速させ、クラウド規模のデータスループットに適したカスタムSDM設計を実現します。

洋上風力プロジェクトは海底ケーブルへの需要にどのような影響を与えていますか?

大規模風力発電所の電力輸出リンクには高電圧海底導体が必要であり、各国が脱炭素化を追求する中、このセグメントは14.65%の年平均成長率で成長しています。

将来の容量に最も大きな影響を与える技術的進歩は何ですか?

空間分割多重化(SDM)および32ファイバーペア以上の設計により、テラビット当たりのコストが低下し、単一ルートで400 Tbpsを超える達成可能な容量が実現します。

最終更新日: