マーガリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.08 十億米ドル |

| 市場規模 (2031) | 26.7 十億米ドル |

| 成長率 (2026 - 2031) | 2.10% CAGR |

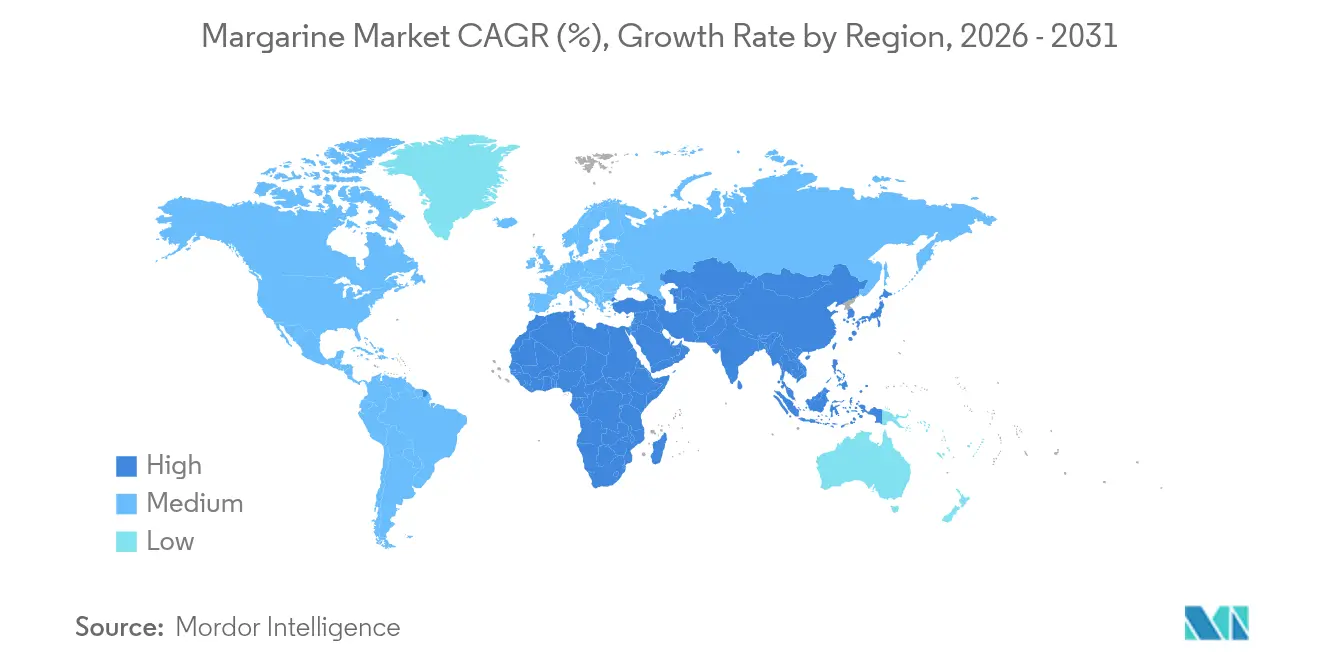

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

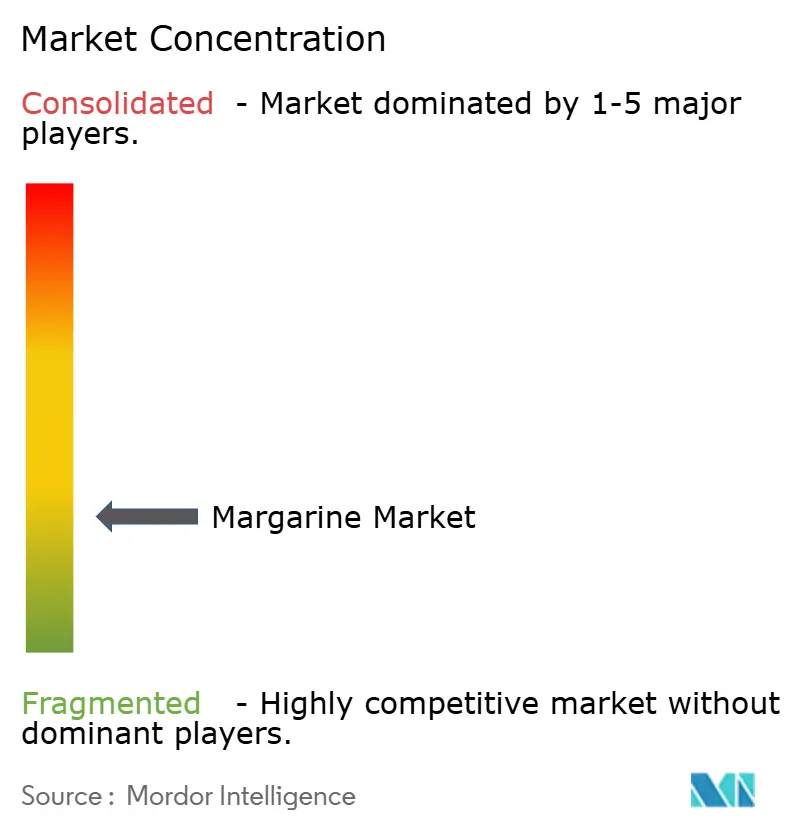

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマーガリン市場分析

2026年のマーガリン市場規模は240億8,000万米ドルと推定され、2025年の235億8,000万米ドルから成長し、2031年には267億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)2.10%で成長します。市場の成長は、トランス脂肪除去規制への業界の適応を反映するとともに、植物性イノベーション、強化製品、および産業需要の増加から恩恵を受けています。食品医薬品局(FDA)および世界保健機関(WHO)による規制は、ゼロトランス加工技術の採用を促進し、より高い設備投資を必要としながらも消費者の信頼を高めています。ゼロトランス加工への移行は、製造施設全体で大規模な設備のアップグレードとプロセスの変更を必要としています。酵素的エステル交換は、エネルギー効率と製品の一貫性を維持する能力から、標準的な製造方法となっています。さらに、欧州連合の森林破壊防止規制により、メーカーはパーム油不使用の処方を開発するよう促され、サプライチェーンの動態と製造コストに影響を与えています[1]出典:欧州議会および欧州連合理事会、「規則(EU)2023/1115 森林破壊のないサプライチェーンに関する規則」、europa.eu。この移行により、企業はひまわり油、菜種油、大豆油などの代替油脂原料の探索を進めるとともに、製品品質と機能性を維持するための研究開発に投資しています。

レポートの主要ポイント

- タイプ別では、ソフトマーガリンが2025年のマーガリン市場シェアの54.68%をリードし、液体マーガリンは2031年にかけて年平均成長率(CAGR)5.60%で拡大する見込みです。

- 脂肪含有量別では、レギュラー(脂肪分80%超)が2025年のマーガリン市場規模の59.72%を占め、ライト(脂肪分40%未満)は年平均成長率(CAGR)6.00%で成長すると予測されます。

- 油脂原料別では、パーム油処方が2025年に44.88%の収益シェアを保持し、大豆油バリアントは2031年にかけて市場最高の年平均成長率(CAGR)6.80%を記録する見込みです。

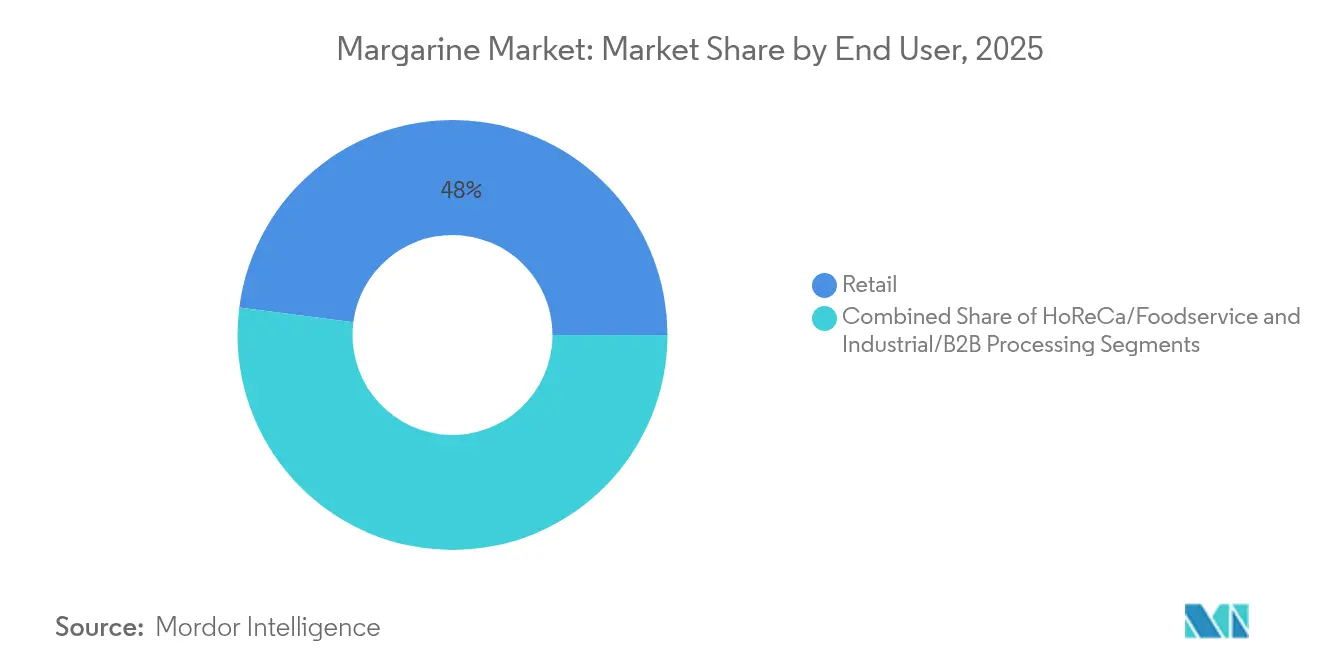

- エンドユーザー別では、家庭用セグメントが2025年の世界マーガリン市場の47.95%を占め、ホレカチャネルが年平均成長率(CAGR)6.20%で最も速い成長を示しています。

- 包装別では、タブとカップが2025年の売上の40.05%を占め、サシェとポーチが年平均成長率(CAGR)6.60%で最も急成長するフォーマットとなっています。

- 地域別では、欧州が2025年のマーガリン市場の29.85%を維持し、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)6.30%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマーガリン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低脂肪・強化バリアントによるマーガリンのプレミアム化 | +0.4% | アジア太平洋地域およびラテンアメリカでの早期成長を伴うグローバル | 中期 (2〜4年) |

| 冷凍ベーカリーメーカーからの産業需要の急増 | +0.6% | 北米および欧州、アジア太平洋地域への波及 | 短期 (2年以内) |

| 持続可能性規制によるパーム油不使用処方の普及 | +0.3% | 欧州中心、北米およびオーストラリアへの拡大 | 長期 (4年以上) |

| 植物性スプレッドの成長 | +0.5% | 先進国市場に集中したグローバル | 中期 (2〜4年) |

| ウクライナからのひまわり油供給増加によるコスト競争力の向上 | +0.2% | グローバル、欧州および中東への主要影響 | 短期 (2年以内) |

| ディスカウント小売フォーマットにおけるプライベートブランドマーガリンの拡大 | +0.3% | 新興市場での加速を伴うグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

低脂肪・強化バリアントによるマーガリンのプレミアム化

世界中の消費者の健康・ウェルネスへの関心の高まりは、スプレッドを基本的なコモディティ代替品から、特定の栄養上の利点を持つ機能性食品へと根本的に変革しました。強化スプレッドは、慎重に選択されたビタミンとミネラルを通じて必須微量栄養素の利点を提供し、メーカーが世界市場における原材料コストの変動を効果的に管理する戦略的プレミアム価格設定アプローチを実施することを可能にしています。飽和脂肪含有量を大幅に低減した高度な液体処方は、ケーキ、ペストリー、その他の焼き菓子において最適なテクスチャー、一貫性、および焼成性能を維持することに成功しています。様々なアジア市場で実施された包括的なビタミンA強化プログラムは、子供のレチノール水準において実質的かつ測定可能な改善を実証し、これらの集団における重大な栄養不足に直接対処しています。先進国市場では、特定の植物ステロールを含むスプレッドが、LDLコレステロール値を大幅に低下させる強固な臨床的有効性を一貫して実証し、日常の食事における科学的に検証された健康有益食品としての地位を確立しています。

冷凍ベーカリーメーカーからの産業需要の急増

産業用マーガリン市場は、利便性食品消費の増加に対応する冷凍ベーカリーメーカーの生産増加によって成長を遂げています。このセグメントは、自動化された加工と長い賞味期限のために設計された特殊なマーガリン処方から恩恵を受けています。CSM IngredientsのCrema施設は、年間7万トン以上の生産能力を高める新しい生産ラインを通じてこの拡大を実証しており、動物性代替品と比較してマーガリンが改善された持続可能性指標を提供する冷凍ベーカリー用途に注力しています。さらに、Bungeのベーカリー用途向けマーガリンポートフォリオは業界の技術的要件を示しており、クッキーからパン製品まで様々な焼成用途で一貫したパフォーマンスを確保する特殊なハードストックを提供しています。積層製品における産業用マーガリンの機能性と冷凍・解凍サイクルにおける安定性は、冷凍ベーカリー流通において特に価値があります。メーカーは高度な乳化剤技術を活用して、ハード、ソフト、液体マーガリンバリアント全体で安定した食品乳化物を製造し、それぞれが特定の産業要件に最適化されています。産業需要の増加は、マーガリンの技術的特性が効率的な大規模食品製造業務を支援する加工利便性食品への広範な市場シフトと一致しています。

持続可能性規制によるパーム油不使用処方の普及

欧州連合の森林破壊防止規制は、2024年12月までに農園レベルの完全なトレーサビリティを要求しています。この規制は、パーム油が欧州市場の2024年投入量の45%を占め続ける中でも、サプライヤー間でのパーム油代替努力を加速させています。この規制は、サプライチェーンの起源、環境影響評価、および森林破壊のない慣行の検証に関する詳細な文書化を義務付けています。企業は包括的な監視システムを実装し、農園の衛星画像や地理位置情報データを含むパーム油源の記録を維持しなければなりません。シアバターと高オレイン酸種子が主要な代替品として浮上する一方で、ライフサイクル分析はパーム油の完全な代替が世界的な土地利用圧力を増大させる可能性があることを示しています。メーカーは、進化する規制要件をナビゲートしながら、技術的実現可能性、消費者の好み、および持続可能性目標のバランスを取る必要があります。これには、堅牢なトレーサビリティシステムの実装、定期的なサプライヤー監査の実施、代替調達戦略の開発、および規制遵守と環境持続可能性目標の両方に沿ったサプライチェーン透明性技術への投資が含まれます。この移行はまた、代替油脂加工方法を最適化し、製品品質の一貫性を確保するための研究開発への多大な投資を必要とします。

植物性スプレッドの成長

植物性スプレッド市場は従来のマーガリンを超えて進化しており、メーカーは乳製品バターの機能性に匹敵しながら持続可能性の利点を高めた高度な代替品を開発しています。この進化は、消費者の好みの変化と食品生産における技術的進歩を反映しています。Flora Food GroupのUpfieldへの変革はこの重要な市場シフトを体現しており、同社は2025年に33億ユーロの純売上高を達成しました。同社は欧州からの輸入依存を低減し、植物性クリームおよびクリームチーズの生産能力を強化するため、カンザス州の製造施設への戦略的投資を行い、市場拡大と業務効率化へのコミットメントを示しました。技術的進歩により、植物性代替品は乳製品に匹敵する味と性能特性を達成することが可能になりました。Willicroftのような企業は革新的なアプローチを先駆けており、高度な発酵プロセスを使用して、厳格な植物性基準を維持しながら伝統的なバターの特性を正確に再現する製品を作り出しています。これらの開発は、乳製品の持続可能で高品質な代替品に対する消費者の需要を満たす上での重要な前進を表しています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における処方変更コストを引き上げるトランス脂肪禁止への対応 | -0.3% | アジア太平洋地域およびラテンアメリカに集中した新興市場 | 中期 (2〜4年) |

| 気候起因の収量変動に連動した植物油価格の変動性 | -0.4% | グローバル、輸入依存地域への主要影響 | 短期 (2年以内) |

| バターに対するネガティブな健康イメージ | -0.2% | 特に北米および欧州の先進国市場 | 長期 (4年以上) |

| パーム油への輸入関税の引き上げ | -0.3% | 特にアジアおよび中東の輸入依存地域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における処方変更コストを引き上げるトランス脂肪禁止への対応

トランス脂肪の排除は、新興市場のメーカーに重大な課題をもたらしており、技術的投資と製品処方変更を、価格を手頃に維持することとのバランスを取る必要があります。これらのメーカーは、価格に敏感な消費者にとって製品が引き続きアクセス可能であることを確保しながら、生産施設のアップグレード、新処方の開発、代替原材料の調達において多大な財政的プレッシャーに直面しています。マレーシアが2025年9月から実施する厳格なトランス脂肪規制は、トランス脂肪酸として脂肪100g当たり2gを超える食品を禁止するものであり、新興市場においてWHO勧告に沿った規制要件が強化されていることを示しています[2]出典:マレーシア保健省、「食品中のトランス脂肪酸限度に関するガイドライン」、moh.gov.my。タイのトランス脂肪削減プログラムは、広範な官民協力を通じて成功を収め、規制能力が限られた市場における制度的調整の必要性を浮き彫りにしました。インドの処方変更研究は、技術的解決策は利用可能であるものの、メーカーが製品テクスチャーの維持とパーム油コスト増加の管理において障害に直面していることを示しています。中小規模の生産者は特に、処方変更に必要な技術的専門知識と代替原材料への切り替えの財政的影響に苦労しています。コンプライアンス要件は市場参入障壁を生み出し、小規模メーカーが価格競争力を維持しながら規制を満たすのに苦労する中で業界の統合につながる可能性があり、これらの新興市場における競争環境を再形成する可能性があります。

気候起因の収量変動に連動した植物油価格の変動性

農業における気候関連の混乱は、植物油市場に重大な不安定性をもたらしています。この不安定性により、マーガリンメーカーは原材料コストが変動する時期に収益性を維持するため、高度なヘッジ戦略と適応可能な処方方法を実施することを余儀なくされています。ウクライナ紛争は地政学的事象が気候関連の課題をいかに激化させるかを浮き彫りにしており、サプライチェーンの混乱により、メーカーは確立された製品品質基準を満たしながら、より高いコストで異なる地域から油脂を調達することを余儀なくされています。世界的な事象によって激化したサプライチェーンの困難により、企業は調達と処方のアプローチを変更しました。Cargillのファティチュード調査は、消費者の50%以上が包装製品の脂肪・油脂含有量を確認するようになっており、価格変動時の透明性への需要が高まっていることを示しています。高オレイン酸ひまわり油の契約にはマーガリン製造要件に必要な品質プレミアムが含まれていますが、メーカーがコスト管理とパフォーマンス要件のバランスを取る中で価格感度は依然として重要です。これらの市場状況は、より多様な油脂調達ポートフォリオと長期供給契約に向けた戦略的変化を促進し、従来の農業システムから独立して機能するSavorの炭素ベース脂肪などの代替ソリューションの採用を増加させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:液体バリアントが自動化を牽引

液体マーガリンは、食品メーカーが大量生産ラインを自動化するにつれて市場シェアを獲得しました。ソフトスプレッドが2025年の収益の54.68%を維持する一方、液体フォーマットは年平均成長率(CAGR)5.60%で最高の成長率を達成しました。産業用ベーカリーは、労働要件を削減し計量精度を高めるポンプ圧送可能な油脂を好みます。液体マーガリン市場は、空気の取り込みとパンのテクスチャーを維持する酵素的構造化技術に牽引され、2031年までに53億2,000万米ドルに達すると予測されます。ソフトバリアントは小売冷蔵コーナーで引き続き優位を保ち、消費者に調理、焼成、スプレッドの多用途性を提供しています。ハードマーガリンは、正確な融点が不可欠な積層ペストリー製造において特定のセグメントを維持しています。

液体フォーマットへのシフトは製品のプレミアム化を支援しています。飽和脂肪含有量の低減は、都市部のミレニアル世代の購買決定にますます影響を与えるEUのフロントオブパックラベリング要件と一致しています。連続マイクロ結晶化技術を実装した製造施設は、生産効率の向上とエネルギー消費の削減を報告しており、コスト効率を高めています。この移行は、マーガリン市場が従来の消費者需要を維持しながら産業自動化ニーズを満たすために製品ラインナップを進化させている様子を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

脂肪含有量別:ライト処方が加速

レギュラースプレッド(脂肪分80%超)は、優れた味のプロファイル、向上したマウスフィール、および家庭用・業務用の両方の用途における卓越した焼成性能により、2025年に59.72%の支配的な市場シェアを維持しています。ライトバリアント(脂肪分40%未満)は、カロリー削減と健康志向の食事選択への消費者の関心の高まりに牽引され、年間6.00%の成長を経験しています。メーカーは、長時間の冷蔵中に構造的安定性を維持しながら特にビタミンAおよびDの必須栄養素を保持する高度な多重ラメラ乳化物を通じてライトスプレッドを改善しています。

中間スプレッド(脂肪分40〜80%)は、シェフがバターより低いコストで許容できるテクスチャーとスプレッダビリティを必要とする新興市場のホレカセグメントにおいて特に効果的な妥協点として機能しています。現在のイノベーションは、脂肪含有量を低減しながら同等の官能特性を達成するための高度な植物性フレーバーエキスと高度な塩のマイクロカプセル化技術に焦点を当てています。これらの技術的発展により、マーガリン市場は様々な人口統計セグメントと使用機会にわたる消費者受容に不可欠な嗜好性特性を維持しながら、現在の食事ガイドラインに沿うことが可能になっています。

油脂原料別:大豆油イノベーションがリード

パーム油は2025年に44.88%の支配的な数量シェアを維持する一方、環境・持続可能性への懸念の高まりが食品メーカーと消費者ブランドに多様な原料代替品の積極的な探索を促しています。大豆ベースの処方は、加工方法の技術的進歩に支えられ、年平均成長率(CAGR)6.80%で市場成長をリードしています。高オレイン酸品種は水素化パーム油に匹敵する優れた酸化安定性を提供し、メーカーがクリーンラベル要件に対する消費者需要の高まりを満たしながらゼロトランス脂肪ラベルを達成することを可能にしています。菜種油/キャノーラ油は、有益なオメガ3脂肪酸含有量と栄養プロファイルによりプレミアム市場セグメントに訴求し、ひまわり油はその特徴的な中性の風味プロファイルと多用途な用途から欧州市場において不可欠な存在であり続けています。

酵素的エステル交換技術は天然抗酸化化合物を効果的に維持し、製品の賞味期限を大幅に延長し、プロセス誘発汚染物質を大幅に低減します。ステアリドン酸大豆試験バッチへの最近の規制承認は、メーカーが新しい機能性健康強調表示を開発するための広範な機会を創出しています。企業はますます高度なブレンド油アプローチを実施して原材料価格の変動とサプライチェーンの不確実性を効果的に管理しており、原料の柔軟性が成功するマーガリン市場参加者にとって基本的な業務要件となっていることを示しています。

エンドユーザー別:ホレカセグメントが急増

家庭用は2025年の売上高の47.95%を占め、レストラン、ホテル、ケータリング業者は年平均成長率(CAGR)6.20%で力強い成長を示しました。コモディティ価格の大幅な上昇により、運営コストを削減するための広範なメニューエンジニアリングイニシアチブが促進され、フードサービス施設全体でバター使用量が大幅に減少しました。商業施設は、より高い発煙点と延長された賞味期限により、キッチン効率と業務ワークフローを大幅に改善する代替品をますます好むようになっています。個別管理されたスティックとポンプ式液体カートンの広範な採用は、廃棄物の発生と労働要件を大幅に削減し、大量業務において特に魅力的なものとなっています。

冷凍ピザや菓子製造における産業用食品加工業者は、生産プロセス全体にわたって包括的かつ厳格な製品仕様を維持しています。彼らの専門的な研究開発チームは、様々な生産条件下でハイシアーミキサーとトンネルオーブンで一貫してパフォーマンスを発揮する高度にカスタマイズされた脂肪システムを開発するためにサプライヤーと広範に協力しています。この深い協力的アプローチは切り替えコストを大幅に増加させ、長期的なサプライヤー関係を強化し、業界内に持続的なパートナーシップを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:利便性フォーマットが拡大

タブとカップは2025年に40.05%の収益シェアを維持し、耐久性、保管のしやすさ、再利用可能性の特徴から家庭用包装フォーマットとして引き続き好まれています。サシェとポーチは2031年にかけて年平均成長率(CAGR)6.60%を示しており、特に冷蔵インフラが限られた地域において、日当予算に合った価格帯で一回使い切りの分量を提供する新興市場の小売業者に牽引されています。フードサービスセクターは、事前に分量が決められた焼成ニーズのためにスティックとブロックを好み、業務用キッチンでの正確な計量と廃棄物削減を可能にし、産業用業務は主にバルク加工効率のために10kgバッグインボックスとドラムフォーマットを使用しています。欧州では、従来の樹脂コストを増加させる拡大生産者責任費用の影響を受け、堆肥化可能な紙フィルムとプラスチックフリーの成形繊維の採用が増加しています。これらの進化する包装の選択は、小売チャネル全体でブランド認知と消費者の購買決定に大きな影響を与えるようになっています。

設備メーカーは、材料削減能力とシール品質および製品鮮度を確保する強化された光学検査システムによって実現されたマーガリンポーチ向け高速縦型充填シール機械の大幅な成長を報告しています。機械の改善には、高度な温度制御メカニズム、自動品質チェック、リアルタイム監視システムが含まれます。持続可能性要件、ユーザーの利便性、コスト考慮事項の収束は、製造施設から消費者の保管まで、マーガリンの包装と流通方法を変革し続けており、メーカーは異なる市場セグメントの包装ソリューションを最適化するための研究開発に投資しています。

地域分析

欧州は2025年の世界収益の29.85%を占め、確立された消費パターン、強化製品の広範な受容、および高度なパーム油不使用製品開発により、リーダーシップの地位を維持しています。市場は成熟するにつれて低一桁台の成長を示し、消費者はプレミアム植物性バター代替品へとシフトしています。ラベリングと森林破壊に関する明確な規制はサプライチェーンの透明性を向上させ、ブランドが検証済みの持続可能な調達を通じて差別化することを可能にしています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)6.30%という強い成長ポテンシャルを示しています。この成長は都市化、可処分所得の増加、冷凍ベーカリー採用の拡大から生じています。中国のクイックサービスレストランはコスト管理のために液体マーガリンの採用をますます進めており、インドの精製業者は競争力のある油脂供給を得るための関税調整を求めています。

北米は中一桁台の成長を維持しており、ゼロトランスおよび非遺伝子組み換え製品が標準的な市場要件となっています。産業用ベーカリーは輸入油脂依存を最小化するために国内大豆を使用した高オレイン酸ブレンドへの移行を進めています。ラテンアメリカと中東・アフリカはより小規模ながら成長する市場を代表しています。ディスカウント小売業者の拡大はプライベートブランドスプレッドの販売を支援し、政府が義務付けたビタミンA強化プログラムは特に微量栄養素不足に取り組む地域において公衆衛生イニシアチブにおけるマーガリンの地位を強化しています。

規制環境

規制はマーガリンカテゴリーにおける処方、加工、表示の形成を引き続き左右しており、トランス脂肪酸の排除と組成上の定義が主なコンプライアンスの基軸となっている。米国では、21 CFR Part 166に基づくFDAの規格基準により、マーガリン/オレオマーガリンとして表示される製品は、規格基準に紐づく最低脂肪含有量要件を含む特定の組成および表示規定を満たすことが求められる。世界的には、多くの国がWHOのREPLACEフレームワークに沿って、食品全体で工業由来トランス脂肪酸を総脂肪100gあたり2gに制限するベストプラクティス政策を採用しており、これにより製造業者は酵素的エステル交換などのゼロトランス加工手法へと移行を進めている。

表示および国際的な標準策定の動きも、包装済みスプレッドおよびB2B原材料の事業環境を厳格化させている。2025年1月、米国FDAは大半の包装食品を対象とするパッケージ表面への栄養表示の義務化案を提示し、製造業者に対して栄養プロファイルの最適化と小売SKU全体における表示根拠の裏付けを求める圧力を強めている。国際レベルでは、コーデックス委員会による油脂規格の策定作業が、トランス脂肪酸の制限や部分水素添加油の規制と整合する措置の検討を含め、貿易の調和化の道筋を提供している。欧州では、脂肪含有量や原料の由来によってスプレッド用脂肪を区別する規則が製品ポジショニングやポートフォリオ構成に引き続き影響を与えており、パーム油関連原材料に対する森林破壊フリー調達に関するサプライチェーン要件がさらなるコンプライアンス上の要求を追加している。

競争環境

市場は、グローバル企業、地域専門業者、および新興の植物性製品メーカーを含む断片化を示しています。市場の主要プレーヤーには、Conagra Brands Inc.、Upfield BV、Bunge Limited、Wilmar International Ltd.、Vandemoortele NVが含まれます。企業は戦略的にポートフォリオを再編しています。研究開発は、酵素的エステル交換、炭素捕捉合成脂肪、および環境影響を低減しながら乳製品のパフォーマンスに匹敵することを目指すマイコプロテインマトリックスを含む技術的進歩に焦点を当てています。

認定済みの森林破壊のないサプライチェーンを持つ企業は、欧州および日本市場において優先的な小売配置を獲得しています。成形繊維容器や堆肥化可能なサシェを含む持続可能な包装イノベーションは、ブランド価値を高め、小売業者の持続可能性要件を満たしています。新興市場では、企業は柔軟な製造と地域パートナーシップを活用して成長するディスカウント小売チェーンにアクセスし、プライベートブランド製造は安定した収益ストリームを通じて設備投資を支援しています。

市場の進化と戦略的機会には、栄養不足地域の子供向け強化スプレッドや卵代替品として販売されるベーカリーマーガリンが含まれます。空気ベースの脂肪を開発する新興企業は、原材料供給リスクに対処するために確立されたメーカーとの開発パートナーシップを求めています。従来のメーカーは、マーガリン市場がより広範な植物性脂肪カテゴリーへと進化するにつれて、これらの新規参入者とパートナーを組むか、買収するか、または競争するかを決定しなければなりません。

マーガリン業界のリーダー企業

Conagra Brands, Inc

Upfield BV

Bunge Limited

Wilmar International Ltd.

Vandemoortele NV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の現地化と、ベーカリー・フードサービス向け特殊脂肪の機能性が交わる点に機会が生まれつつあり、製造業者はゼロトランス、低飽和脂肪、持続可能性という制約を満たしながら安定した性能を確保する必要がある。産業投資はこの変化を裏付けている。2026年4月、カーギルはマレーシアのポートクランにある食用油施設を拡張し、アジア太平洋およびEMEA地域のベーカリー、乳製品、菓子用途向けに特殊脂肪の新たな生産ラインを追加した。地域供給の強化と輸入依存の低減を図る同様の動きは、輸入依存度の高い発展途上市場でも見られ、Olivine Industriesは2025年10月にジンバブエのマーガリン工場に1,400万米ドルの改修投資を発表し、処理能力を毎時0.9メートルトンから6メートルトンに引き上げた。

処方面での機会も、従来の植物油ブレンドを超えて広がっており、各社はパーム油への依存を減らし、農産物価格の変動を管理する代替構造化技術を試験導入している。2026年6月、Perfat TechnologiesはひまわりOil由来のオレオゲルであるPerfat Softを発表し、ベーカリーおよび菓子用途向けの固形脂肪代替品として位置づけた。これは大手バイヤーや規制当局が掲げるクリーンラベルおよびパーム油削減目標と合致するものである。2026年7月、AAKとSavorはベーカリーおよび乳製品用途向けの炭素由来特殊脂肪を開発するための2年間の協業を開始し、AAKのスケールアップおよびアプリケーション対応力とSavorのCarbon Crafted原料を組み合わせた。これにより、カテゴリーが植物由来脂肪へと広がる中で、マーガリンおよびスプレッド系に利用可能な新たな原材料プラットフォームへの道が開かれる。これらの動きは、製造業者がトレーサビリティ、表示対応力、複数地域ポートフォリオ向けの原料柔軟性を高める中で、自動投入用の液体フォーマットを含む、プレミアム、強化型、用途特化型マーガリンへの需要を後押ししている。

最近の業界動向

- 2026年3月:Bungeは、International Flavors & Fragrances, Inc.の大豆タンパク濃縮物、レシチン、大豆搾油事業の買収を完了した。追加された能力は、脂肪、乳化剤、タンパク質が組み合わせて配合されるベーカリーおよび関連用途向けのBungeの原材料システム提供を強化する。この統合は、マーガリンおよび特殊脂肪も消費する産業顧客向けに、より一体化されたソリューションを支援するものである。

- 2025年3月:Bungeは、Smakowitaなどのブランドおよびドイツ、フィンランド、ポーランド、ハンガリーの製造拠点を含む、欧州のマーガリン・スプレッド事業をVandemoortele社に売却することに合意した。この取引は、資産をより深いベーカリーおよびマーガリン専門性を持つプレーヤーに移すことで、欧州スプレッド市場における競争地位を再編するものである。また、これはグローバルアグリビジネスおよび原材料事業内における、より優先度の高いプラットフォームへのポートフォリオ再編を反映している。

- 2024年9月:Flora Food Groupは、カンザス州ヒューゴトンにある135,000平方フィートの製造施設の買収を発表し、クリームおよびクリームチーズの生産を拡大する一方、バターおよびスプレッド向けにカンザス州ニューセンチュリーの施設の稼働も継続する。追加された製造拠点は北米における供給の柔軟性を高め、植物由来乳製品代替品のより迅速な改修とスケールアップを支援する。この投資は、スプレッドポートフォリオおよび隣接する植物由来カテゴリーの成長戦略における同地域の役割を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は家庭用および業務用食品調理用に販売される包装マーガリンを対象とし、その年に市場へ販売された時点でUSDにて評価している。

対象範囲外:バター、ギー、その他マーガリン以外の脂肪および油は本市場規模には含まれない。

セグメンテーション概要

- タイプ別

- ハード

- ソフト

- 液体

- 脂肪含有量別

- レギュラー(脂肪分80%超)

- 低脂肪(脂肪分40〜80%)

- ライト(脂肪分40%未満)

- 油脂原料別

- パーム油ベース

- 大豆油ベース

- 菜種油/キャノーラ油ベース

- その他

- エンドユーザー別

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアおよび食料品店

- オンライン小売店

- その他のチャネル

- ホレカ/フードサービス

- 産業用/B2B加工

- 小売

- 包装タイプ別

- タブとカップ

- スティックとブロック

- サシェとポーチ

- バルク(10kg以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、マーガリンの数量および価格が時間とともに変動する理由を説明する製品定義、規制環境、需要指標をマッピングするために用いられた。米国農務省(USDA)の食品供給および油糧種子データ、FAOの食料需給表、Eurostatの貿易・生産統計、UN Comtradeの通関統計、および製品配合に影響を与えるコーデックス委員会の規格・ガイダンスなどの公開情報源を参照した。

これらに加えて、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道を用いて、生産能力の動き、ポートフォリオの変化(例えば、ゼロトランス脂肪への再配合)、包装やチャネルの動向を把握した。必要に応じて、企業財務および業界インテリジェンス、ニュースおよび財務情報、出荷レベルの貿易シグナルに関する有料サブスクリプションも利用し、輸入依存度や価格動向を照合した。ここに挙げた情報源は例示であり、データ収集、前提の検証、疑問点の解消のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査は、製造業者、原材料サプライヤー、流通業者、小売業者、フードサービスおよび産業ユーザーへの専門家インタビューおよび構造化調査を通じて実施され、デスクリサーチで得られた知見を検証し、構成や価格に関する情報の空白を埋めた。主要な消費地域および生産地域を対象とし、データ点に不整合が見られた場合(例えば異常な価格急騰など)は、それが油脂コスト、再配合、チャネルの変化のいずれに起因するかを確認するために追跡調査を行った。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | アジア太平洋(APAC):45% |

| ミドルティア:54% | 機能/部門責任者:22% | EMEA:35% |

| 中小プレーヤー:20% | マネージャー:60% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、消費および貿易シグナルを用いて地域ごとのマーガリン需要プールを再構築するトップダウン方式から始まり、その後、現実的な価格水準を需要数量に適用することで金額が算出される。合計は、サンプル抽出したサプライヤーの売上構成比、チャネルチェック、数量×平均販売価格の計算といった選択的なボトムアップ的近似値と照合され、これにより、報告されていない非公式な流通や特定チャネルにおける過大計上を調整することができる。

モデルを動かす主要な入力要素には、食用油の原料コスト動向(パーム、大豆、ひまわり、菜種)、小売と業務用・産業用の使用比率、包装ミックス(タブとスティック・ブロックの比率)、トランス脂肪規制に紐づく再配合の強度、および着地コストを変動させる地域の輸入依存度が含まれる。予測は、一次情報のフィードバックに裏付けられたシナリオ分析を用いて構築され、油脂価格レンジ、規制主導のレシピ変更、および想定される家庭需要の変化についてストレステストを行い、最も可能性の高い経路を選択する。小規模な国やチャネルについてボトムアップの代理指標が欠けている場合、比較可能な市場からの比率ベースの配分によりギャップを処理し、その後インタビューで再度検証する。

データ検証と更新サイクル

算出結果は複数の独立したシグナルを用いて三角測量され、油脂コストの動き、貿易方向、公表された生産能力の変化と一致しない乖離を特定するために分散チェックを実施している。承認前には、モデルは段階的にレビューされ、まず項目ごとの論理チェックを行い、続いて異常値や国別の外れ値に焦点を当てた二次アナリストレビューを実施する。

本レポートは年次で更新され、規制変更による処方への影響や大規模な供給混乱など、需要または価格に重大な影響を与える事象が発生した場合には臨時更新が実施される。納品直前には、主要な入力データについて最新の見直しを行い、クライアントには最新の公表情報や現地からのフィードバックに沿った更新版が提供される。

他の公開推計値と比較したMordor Intelligenceのマーガリン市場推計

マーガリンの市場規模の公表値がしばしば一致しないのは、製品範囲やバリューチェーン上の販売時点の定義が異なるためであり、基準年や通貨のタイミングも異なる場合がある。小売パックのみを計上するか、業務用途を含めるかといった小さな違いであっても、最終的な数値は数倍単位で変動し得る。

ショートニングおよびマーガリンとショートニングを合算した合計値は、この分野で数値がばらつく一般的な要因であり、それら隣接する脂肪製品はMordor Intelligenceのマーガリン範囲には含まれないため、合計はマーガリンのみの需要と価格に紐づけられている。差異はまた、値が製造業者出荷価格ベースで報告されているか消費者小売価格ベースで報告されているか、平均販売価格の推移における食用油価格転嫁の扱い方、規制主導の再配合の変化後に前提がどの程度の頻度で更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.08 B (2026) | |

| Global Consultancy A | USD 4.12 B (2025) | この数値は、より狭い範囲の価値把握を反映していると見られ、一般的に小売のみのマーガリンおよびより限定的な製品リストに近く、フードサービスおよび産業用需要を除外し、算出される価格ベースを縮小させる可能性がある。 |

| Industry Publisher B | USD 4.18 B (2025) | この推計は、異なる価格算定基準および基準年のタイミングに基づいている可能性が高く、業務用途を広範な用途区分で扱っているため、加工食品やベーカリーのサプライチェーンで使用される産業用マーガリンの数量が漏れている可能性がある。 |

3つの数値を通じて見られる主なパターンは、対象範囲とバリューチェーン上の計測点が最大の差異を生む要因であり、次いで食用油コストからの価格転嫁の扱い方が影響しているというものである。入力データを需要シグナルに追跡可能な形で維持し、チャネルからのフィードバックで照合することで、規模算定の手順は反復可能であり、状況が変化した際にも検証しやすい状態が保たれる。

レポートで回答される主要な質問

2026年の世界マーガリン市場の規模はどのくらいですか?

世界のマーガリン市場は2026年に240億8,000万米ドルに達し、2031年までに267億米ドルに成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は最も強い成長軌道を示しており、冷凍ベーカリー生産の増加と中間層の消費成長に支えられ、年平均成長率(CAGR)6.30%で前進しています。

液体マーガリンが人気を集めている理由は何ですか?

液体フォーマットは、労働力を削減する自動ディスペンシングを可能にし、産業用ベーカリーで安定したパフォーマンスを発揮し、機能性を損なうことなく飽和脂肪を低減したレシピをサポートします。

ホレカセクターにおけるマーガリン需要を牽引しているものは何ですか?

レストランとケータリング業者は、コスト管理、より高い発煙点の活用、業務廃棄物の削減のためにバターをマーガリンに代替しており、このチャネルの年平均成長率(CAGR)は6.20%となっています。

最終更新日: