油脂市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

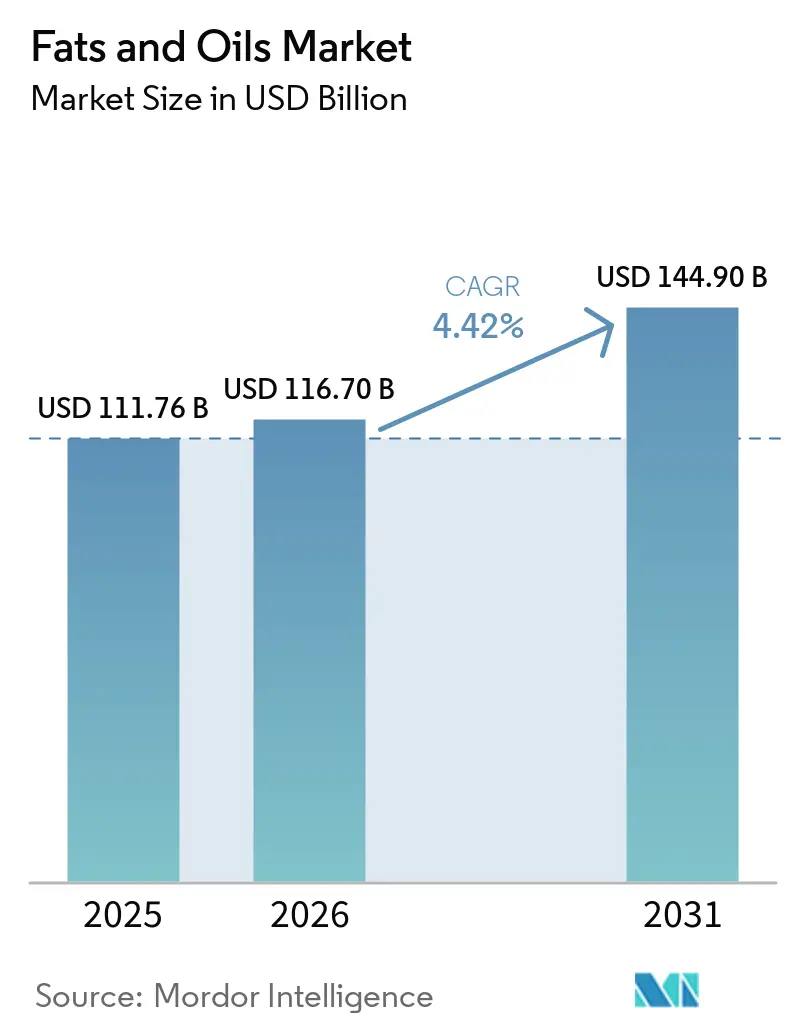

| 市場規模 (2026) | 116.70 十億米ドル |

| 市場規模 (2031) | 144.90 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油脂市場分析

油脂市場規模は、2025年のUSD 1,117.6億から2026年にはUSD 1,167億に成長し、2026年から2031年にかけてCAGR 4.42%で2031年までにUSD 1,449億に達すると予測されています。市場は、食品用途における消費の増加と工業部門からの需要の高まりに牽引され、着実な成長を遂げています。市場の拡大は、人口増加、食生活の嗜好の変化、バイオ燃料やパーソナルケア製品を含むさまざまな用途における植物油の採用拡大によって支えられています。さらに、特定の油脂に関連する健康上の利点に対する認識の高まりと、発展途上国における可処分所得の増加が、引き続き市場のダイナミクスに影響を与えています。

レポートの主要ポイント

- タイプ別では、油が2025年に54.92%のシェアで油脂市場をリードしており、同セグメントは2031年にかけてCAGR 5.44%で拡大する見込みです。

- 用途別では、食品セグメントが2025年に総シェアの55.51%を占め、動物用飼料は2026年から2031年にかけてCAGR 5.01%が見込まれています。

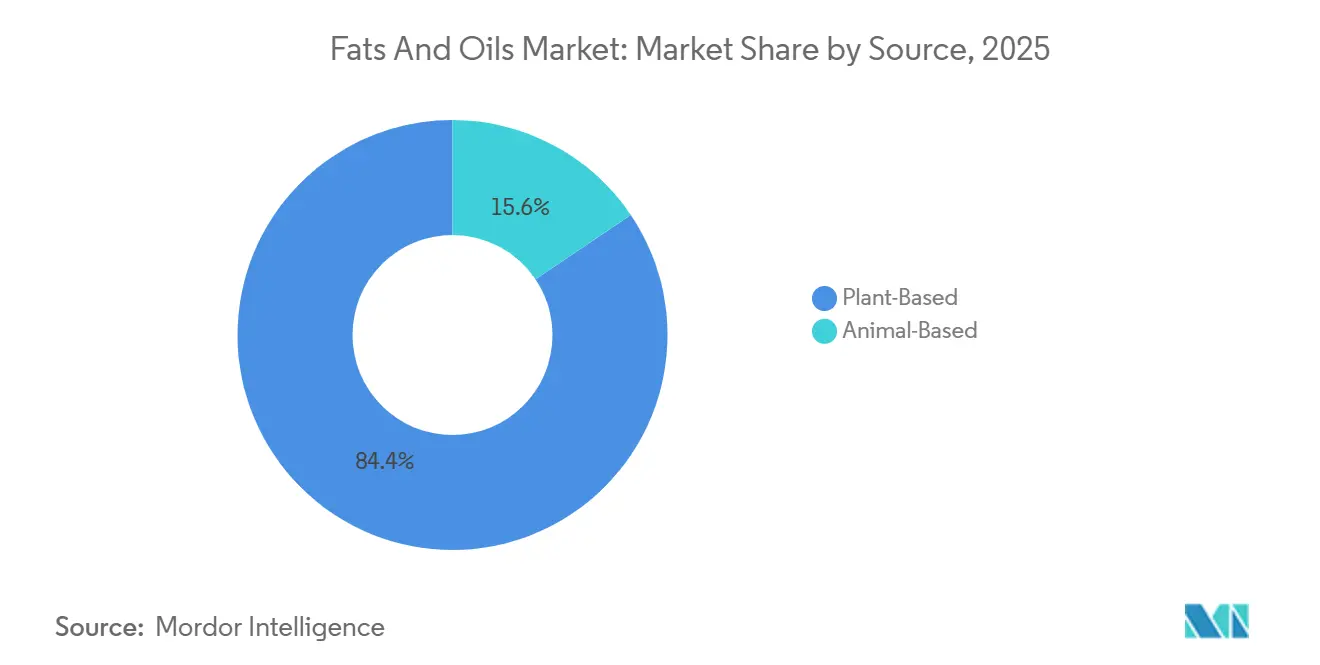

- 原料別では、植物性製品が2025年に市場の84.43%を占め、動物性製品は予測期間(2026年~2031年)において最も速いCAGR 6.43%を記録しました。

- 地域別では、アジア太平洋が2025年に市場の39.89%のシェアを占め、中東・アフリカが2026年から2031年にかけてCAGR 6.74%で最も速く成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル油脂市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)市場CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・包装食品への需要の増加 | +1.2% | アジア太平洋、北米 | 中期(3〜4年) |

| バイオディーゼル生産における用途の拡大 | +1.5% | 北米、欧州、東南アジア | 長期(5年以上) |

| 油脂抽出・加工における技術的進歩 | +0.8% | 欧州、北米(早期採用)、グローバル | 中期(3〜4年) |

| 植物性食事の人気の高まり | +0.7% | 北米、欧州、都市部アジア太平洋 | 長期(5年以上) |

| フードサービス産業の成長 | +0.6% | グローバル、都市部および観光地への集中 | 中期(3〜4年) |

| 消費者の健康意識の高まり | +0.5% | 北米、欧州、都市部アジア太平洋 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・包装食品への需要の増加

機能特性とクリーンラベルへの需要に焦点を当てた加工食品産業の進化が、油脂市場を再形成しています。2024年、米国の加工食品輸出はUSD 388.4億に達し、カナダ、メキシコ、欧州連合、日本、韓国が主要市場となっていることが、USDA農業貿易局によって報告されています[1]出典:米国農務省(USDA)、農業貿易局、「2024年の米国加工食品輸出」、fas.usda.gov。Cargillが2022年にローンチしたココナッツベースのペストリー用マーガリンのように、メーカーはベーカリー用途向けに特化した脂肪を開発しています。これらの脂肪は、トランス脂肪を避けながら、精密な融点プロファイルと酸化安定性を目指しています。こうしたイノベーションは、より健康的な選択肢を求める消費者の需要の高まりに応えるものであり、企業が飽和脂肪を削減し、製品品質を維持しながら、機能的・栄養的な利点を強調することでプレミアムセグメントに製品を戦略的に位置づけることを可能にしています。

バイオディーゼル生産における用途の拡大

バイオディーゼル市場は原料の入手可能性の制限により圧力を受けており、生産量が設備能力を下回る状況が生じています。米国では、160のバイオディーゼル工場が年間27億ガロンの合計生産能力を有していることが、農業マーケティング資源センターによって報告されています[2]出典:農業マーケティング資源センター(AgMRC)、「再生可能エネルギー」、agmrc.org。しかし、原料の制約により、この能力は十分に活用されていません。この問題に対処するため、企業は廃食用油(WCO)などの代替原料に目を向けており、廃食用油は年間約1,700万トンの世界供給量を占めています。業界は、遊離脂肪酸含有量を低減することで劣化した油の品質を改善するための高度な前処理技術を導入しています。これらの進歩は、バイオディーゼル生産をより効率的にするだけでなく、廃棄物を再利用することで循環型経済の実践を支援しています。

油脂抽出・加工における技術的進歩

コールドプレス抽出、超臨界CO2処理、酵素補助水性抽出などの方法が、プレミアムオイルの生産においてより普及しています。これらの技術は、トコフェロール、植物ステロール、ポリフェノールなどの重要な化合物の保存に役立ちます。米国油化学会によると、コールドプレス製法のひまわり油は、従来のヘキサン抽出と比較してアルファトコフェロールの回収率が22%高いことが示されています。これは「バージン」および「未精製」と表示された製品の主張を裏付けるものです。さらに、膜ろ過や分子蒸留などの技術が、精製ロスとエネルギー使用量の削減に貢献しています。例えば、AAKのスウェーデン・カールスハムン工場では、熱統合と酵素的脱ガム処理を活用することで、精製油1トンあたりの蒸気使用量を15%削減しました。これらの進歩は、生産コストを下げるだけでなく、炭素排出量を削減し、企業の持続可能性目標に沿い、最小限の加工を施した原材料に対する消費者の需要に応えるものです。

植物性食事の人気の高まり

フレキシタリアンやビーガン食の採用の増加が、乳製品代替品、肉代替品、卵代替品などの製品における植物性脂肪への需要の高まりを牽引しています。ココナッツオイルとシアバターは、乳製品のクリーミーな食感を再現するのに役立つ飽和脂肪含有量のために広く使用されています。高オレイン酸ひまわり油とキャノーラ油は、植物性バーガーやソーセージに適した中立的な味わいから好まれています。米国農務省によると、ココナッツオイルの国内消費量は2024年に8%増加し、食品メーカーが総使用量の65%を占めるようになり、2020年の52%から増加しています。さらに、オーツミルクやアーモンドミルクのメーカーは、乳化安定性と食感を高めるためにひまわりレシチンと菜種油を取り入れています。これらの植物性原料は、コーヒークリーマーやヨーグルト代替品において従来の乳脂肪に取って代わりつつあります。

抑制要因影響分析*

| 抑制要因 | (~)市場CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動とサプライチェーンの混乱 | -0.9% | 世界中の輸入依存地域 | 短期(2年以内) |

| トランス脂肪摂取に関連する健康問題 | -0.6% | 厳格な規制のある地域 | 中期(3〜4年) |

| 食品中のトランス脂肪含有量に関する厳格な政府規制 | -0.7% | 北米、欧州、先進的なアジア経済圏 | 中期(3〜4年) |

| パーム油生産に関連する環境問題 | -0.5% | 欧州、北米、環境意識の高い市場 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動とサプライチェーンの混乱

2025年4月、FAOの油糧種子価格指数は前月比3.7ポイント(3.5%)上昇し、11ヶ月ぶりの高水準に達しました。一方、油糧粕と植物油の指数はそれぞれ1.1ポイント(1.2%)と3.7ポイント(2.3%)低下しました。油脂市場は、ひまわり油の供給を混乱させたロシア・ウクライナ紛争や、パーム油生産に影響を与えたマレーシアの労働力不足などの要因により、引き続き重大な課題に直面しています。これらの問題に対処するため、食品メーカーは製品の処方を見直し、異なるサプライヤーから油を調達し、原料の代替を可能にする柔軟な処方を使用するなどの調整を行っています。これらの継続的な混乱とサプライチェーンの問題は、近い将来の市場トレンドと価格に影響を与えると予想されています。

トランス脂肪摂取に関連する健康問題

世界保健機関(WHO)はトランス脂肪の世界的な排除に向けた取り組みを強化しており、大きな規制変更をもたらしています。これまでに58カ国が厳格な政策を実施し、世界人口の47%に影響を与えています。これらの規制により、メーカーは部分水素添加油脂(PHO)を同等の機能を果たせる代替品に置き換えることが求められています。米国では、2023年12月22日に発効したFDAの最終規則により、食品規格における任意成分としてのPHOが正式に禁止されました。また、マーガリン、ショートニング、パンなどの製品への使用に関する以前の承認も取り消されました。この規制の推進が、脂肪構造化技術のイノベーションを促進しています。注目すべき進歩の一つは酵素的エステル交換反応であり、特定の機能特性を持つトランス脂肪フリーの代替品の生産を可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:油が市場をリードし成長を上回る

2025年、油セグメントは市場の54.92%という主導的なシェアを占め、市場全体の成長率4.42%と比較して、2026年から2031年にかけてCAGR 5.44%というより速いペースで成長すると予想されています。この強力な成長は、食品および工業用途、特にバイオディーゼル生産における植物油の広範な使用によって牽引されています。このセグメントの重要性は、Cargillと CBH Groupが開発したオーストラリア・パース近郊の油糧種子圧搾工場の建設など、加工施設への多大な投資からも明らかです。

脂肪セグメントは市場シェアが小さいものの、特殊製品の開発において顕著な進歩を遂げています。メーカーはトランス脂肪を除去しながら、特定の機能的利点を持つ脂肪の開発に注力しています。例えば、2024年9月、Volac Wilmarは乳牛向けに設計されたルーメン保護脂肪製品であるMega-Fat 70を発売しました。この製品は70%のパルミチン酸と20%のオレイン酸脂肪酸を含み、乳生産の改善と牛の健康維持を目的としています。

用途別:食品セクターがリードし動物用飼料が加速

2025年、食品用途セグメントは55.51%のシェアで市場を支配しており、加工食品における油脂の重要性を強調しています。これらの成分は、食感、風味、保存期間の向上において重要な役割を果たしています。菓子、ベーカリー、乳製品が成長の主要な貢献者であり、メーカーは特定の機能的需要を満たすためにカスタマイズされた脂肪ソリューションを開発しています。酵素的エステル交換反応技術の進歩により、独自の結晶化特性を持つ脂肪の生産が可能となり、特に高品質の菓子製品に恩恵をもたらしています。このセグメントの主導的な地位は、加工食品の構造と味を決定する上での油脂の不可欠な役割によって牽引されています。

動物用飼料セグメントは、2026年から2031年の予測期間中にCAGR 5.01%という最も高い成長率で拡大すると予測されています。この成長は、発展途上地域における食肉消費の増加と、飼料効率を改善するためのエネルギー密度の高い飼料成分としての脂肪の使用増加によって促進されています。一方、工業セグメントはバイオディーゼル生産における植物油への需要の増加により拡大しています。しかし、この工業用需要の増加は食品用途との競合を生み出し、市場価格に影響を与えています。

原料別:動物性の成長にもかかわらず植物性が支配

2025年、植物性原料が市場を支配し、84.43%のシェアを占め、植物油が食品および工業用途の両方でリードしています。パーム油は世界の油市場における主要なプレーヤーであり続けており、供給の制限と需要の増加により、2025年半ばまで価格が高止まりする可能性があります。CargillがUSの精製所からRSPO認証パーム油のみを供給するという決定は、持続可能な調達への市場の関心の高まりを示しています[3]出典:Cargill Incorporated、「CargillのUS精製所が全顧客に100% RSPO認証パーム油を提供」、cargill.com。大豆油は引き続き重要な役割を果たしており、CHSとMitsui & Co.の合弁会社であるVentura Foodsは、その手頃な価格と広い入手可能性から、主に大豆油を中心に年間約20億ポンドの食用油を使用しています。

2025年に市場シェアの15.57%を占める動物性セグメントは、2026年から2031年にかけてCAGR 6.43%で成長すると予測されています。この成長は、特定の用途における動物性脂肪の機能的利点の認識の高まりと、バイオディーゼル生産における重要な役割によって牽引されています。乳牛向けに設計されたVolac WilmarのMega-Fat 70などのイノベーションが、このセグメントの進歩を示しています。さらに、CargillによるAhold Delhaize USAからの2つの食肉工場の買収は、動物性製品の提供を拡大し、バリューチェーンの統合を改善することで業務効率を高めるという戦略を反映しています。

地域分析

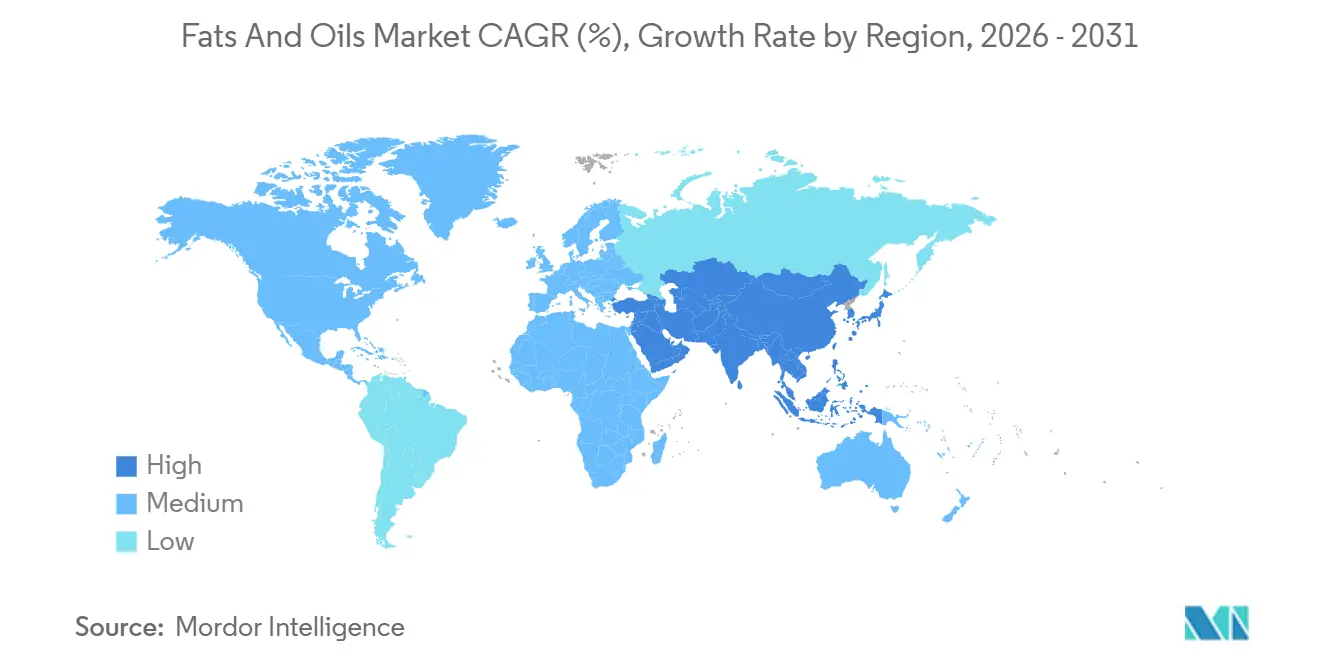

2025年、アジア太平洋は世界の油脂市場の39.89%という支配的なシェアを占めると予想されています。これは主に、強力なパーム油生産と成長する食品加工産業によるものです。インドネシアとマレーシアは、パーム油産業を通じて世界市場のトレンドを形成する上で重要な役割を果たしています。マレーシアパーム油委員会は、2025年の粗パーム油価格がMYR 4,000からMYR 4,300/トンの範囲になると予測しています。さらに、インドネシアの40%バイオディーゼル混合義務(B40)の施行が世界のパーム油供給に影響を与え、2025年を通じて価格を高止まりさせる可能性があります。インドでは、Adani Wilmarが3年以内に直販店舗を100万店に拡大する計画を持ち、農村部に注力しており、地域の流通インフラの改善を示しています。

中東・アフリカは、現在市場シェアが小さいにもかかわらず、2026年から2031年にかけてCAGR 6.74%という最も速い成長率で拡大すると予測されています。この成長は、食品加工の進歩、バイオディーゼル使用量の増加、食用油消費の増加によって牽引されています。北米と欧州は引き続き主要市場です。米国では、成長するバイオディーゼル産業が植物油への需要を高めています。農家は再生可能燃料のニーズを満たすためにキャノーラの生産を増やしており、エネルギーおよび農業企業による農業・加工インフラへの投資によって支えられています。欧州では、トランス脂肪と持続可能性に関する規制が、より健康的な脂肪代替品の開発を促進しています。

南米は大豆油生産を通じて世界のサプライチェーンにおいて引き続き重要な役割を果たしており、ブラジルの農業部門が世界の輸出に多大な貢献をしています。CargillによるブラジルのSJC Bioenergia買収は再生可能エネルギー事業を強化し、再生可能エネルギーと油脂市場の間の結びつきの強まりを示しています。これらの地域的な動向は、インドネシアのバイオディーゼル義務などの政策変更が世界の価格と供給可能性に大きな影響を与えうる、世界市場の相互連関的な性質を強調しています。

競合状況

世界の油脂市場は中程度に分散しており、地域企業が特定のセグメントで多国籍企業と効果的に競合する競争環境を形成しています。Cargill Incorporated、Bunge Limited、ADMなどの主要プレーヤーは、垂直統合によるサプライチェーンの強化と利益率の改善に注力しています。これらの企業はまた、CargillがUSの精製所からRSPO認証パーム油のみを提供するというコミットメントに見られるように、持続可能性を優先しています。

さらに、企業は酵素的エステル交換反応などの高度な技術に投資し、より優れた栄養価を持つ特殊脂肪を生産しています。市場はまた、2024年7月のKD Pharma GroupによるDSM-Firmenichの海洋脂質事業(MEG-3ブランドおよびペルーとカナダの施設を含む)の買収など、買収によって変化しています。

大企業が市場の大きなシェアを占める一方で、小規模なプレーヤーはニッチなセグメント、特に独自の機能的または栄養的利点を持つ特殊油において繁栄しています。これらの分野では、顧客の需要に迅速に対応し、業務を適応させる能力が、小規模企業に大規模な競合他社に対する優位性をもたらすことが多いです。

油脂産業のリーダー企

Cargill Incorporated

Bunge Limited

Fuji Oil Holding Inc.

Archer Daniels Midland Company

Olam Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:フランスの乳業大手Lactalisはブラジルでの生産を拡大し、ミナスジェライス州でのチーズとバターの生産量を増やすために多大な投資を行いました。同社はウベルランジア施設にUSD 5,000万を充当しました。

- 2025年2月:Kerrygoldは新しい甘いスプレッドバターの製品ラインを発売しました。Ornua傘下のブランドのポートフォリオは、メープルシロップ、メープルシロップ&シナモン、塩キャラメル入りスイートスプレッドの3種類で構成されています。各製品はKerrygoldバターと菜種油および各フレーバーを組み合わせています。製品はパンケーキ、クロワッサン、ワッフル、ベーグル、トーストなどの朝食アイテムへの使用を想定して処方されており、調理やベーキング用途にも適しています。

- 2024年9月:Volac Wilmarは、飼料工場の効率向上と酪農場のパフォーマンス改善を目的とした新しいルーメン保護脂肪製品Mega-Fat 70を発売しました。この製品は70%のパルミチン酸と20%のオレイン酸脂肪酸を含み、乳生産の最適化と牛の健康促進を目的として設計されています。

- 2024年5月:Anchorはバターと菜種油を組み合わせた新しいスプレッドバター製品を発売しました。このローンチはArlaのAnchorバター製品ラインの拡張を表しています。

- 2024年3月:BungeとChevronは合弁会社Bunge Chevron Ag Renewables LLCを設立し、ルイジアナ州デストレハンに再生可能燃料と飼料製品向けの油糧種子作物を加工する新しい加工工場を建設することを目的としました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、油脂市場を、食品・飼料・オレオケミカル・エネルギー用途向けに正式なサプライチェーン内で粗製・精製・分別形態で販売される植物性および動物性トリグリセリドの総価値と定義する。評価額は、メーカー出荷価格における2025年固定米ドルで表示される。

スコープ除外:合成エステル、パラフィン系潤滑剤、および単離オメガ3 EPA/DHA濃縮物は、当社のカバレッジ対象外である。

セグメンテーション概要

- タイプ別

- 脂肪

- バター

- 牛脂

- ラード

- 特殊脂肪

- 油

- 大豆油

- 菜種油

- パーム油

- ココナッツオイル

- オリーブオイル

- 綿実油

- ひまわり種子油

- その他

- 脂肪

- 用途別

- 食品

- 菓子

- ベーカリー

- 乳製品

- その他

- 工業

- 動物用飼料

- 食品

- 原料別

- 植物性

- 動物性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、南北アメリカ、MEA全域の搾油業者、精製業者、包装食品フォーミュレーター、バイオ燃料ブレンダー、農産物トレーダーを対象に、構造化インタビューおよびオンライン調査を実施する。これらの対話により、二次データのみでは明らかにできない稼働率、平均販売価格、規制の変曲点、および先渡し購買意向が検証される。

デスクリサーチ

当チームはまず、FAOSTAT、USDA PSD、UN Comtrade、OECD-IEAバイオ燃料見通し、WHO栄養統計など広く信頼されている公開データセットから生産・貿易・消費の基礎データを収集し、数量・価格動向・食事要因のベースラインを構築する。補完的な文脈は、地域貿易協会(例:FEDIOL、American Soybean Association)、関税更新情報、加工収率および機能性原料の変化を追跡する査読済み学術誌から収集される。定量的コアを充実させるため、企業の開示書類、投資家向け資料、Dow Jones Factiva掲載の信頼性の高いプレス記事を精査し、企業レベルのマージンおよび設備に関する注記はD&B Hooversで確認される。このリストは例示であり、網羅的なものではなく、多数の追加的なオープンソースおよび有料ソースがデータ検証を支援している。

市場規模推計と予測

トップダウン再構築は、国内油糧種子の搾油量、レンダリング油脂産出量、輸出入バランスから始まり、見かけ上の供給可能量を最終用途浸透プール(食品・飼料・工業)と照合して需要スタックを導出する。選択的なボトムアップ相互検証として、サプライヤーのサンプルロールアップおよびチャネルASP×数量プローブを用いて合計値を精緻化する。モデルを導く主要変数には、搾油収率比率、バイオディーゼル義務化比率、可処分所得連動の食用油消費量、都市部フードサービスの拡大、および関税格差が含まれる。

2030年までの予測には、これらのドライバーを過去の価値変動に結びつける多変量回帰を採用し、政策または気象ショックを重ねるシナリオ分析を加える。ボトムアップの粒度におけるギャップは、最終キャリブレーション前に地域プロキシおよび専門家コンセンサスによって補完される。

データ検証と更新サイクル

アウトプットは3段階の分散スキャン、シニアアナリストによるピアレビュー、および外部の価格・貿易シグナルとのサニティチェックを経る。本調査は年次で更新され、重要なイベント(例:収穫不足や政策転換)が発生した場合は中間改訂が行われ、クライアントが常に最新の見解にアクセスできるようにする。

Mordorの油脂ベースラインが信頼性を持つ理由

企業によって製品ミックスの選択、価格設定の基準、更新頻度が異なるため、公表推計値はしばしば乖離する。商業的に記録されたチャネル向けのトリグリセリドに焦点を当て、すべての値を固定年ドルに換算することで、二重計上と為替ノイズを低減する。

他の出版社との主要なギャップ要因には、特殊ニュートラシューティカルリピッドの除外、積極的な需要押し上げシナリオではなくバランスのとれたベースケース予測、および新鮮な一次インプットに裏付けられた年次更新が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 116.7 B(2025年) | Mordor Intelligence | - |

| USD 271.8 B(2024年) | Global Consultancy A | パーソナルケア用オレオケミカルを含み、一次検証なしに均一なASP上昇を仮定している |

| USD 268.8 B(2024年) | Trade Journal B | ベースライン数量に単一要因の価格インフレを使用;地域の一次調査が限定的 |

| USD 169.4 B(2024年) | Regional Consultancy C | 包装食用油のみをカバーしながらグローバル成長乗数を適用しており、スコープと手法の不一致が生じている |

要約すると、当社の厳格なソース選定、混合手法モデリング、および緊密な更新サイクルにより、意思決定者に対して、明確な変数と再現可能なステップに遡及可能な、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2031年の油脂市場規模の予測は?

油脂市場の規模は、現在の成長予測に基づき、2031年までにおよそ1,449.0億米ドルに達する見込みです。

2025年に市場をリードする原料タイプは?

植物性原料タイプが2025年に84.43%という最大の市場シェアで市場をリードしています。

なぜアジア太平洋は油脂市場においてこれほど影響力があるのか?

この地域は支配的なパーム油生産と大規模経済における消費の拡大を組み合わせており、供給と需要の両面でリーダーシップを発揮しています。

トランス脂肪規制は製品の処方変更にどのような影響を与えたか?

部分水素添加油脂の世界的な禁止により、酵素的エステル交換反応の広範な採用が促進され、トランス脂肪なしで同等の機能性を実現することが可能となりました。

最終更新日: