脂質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

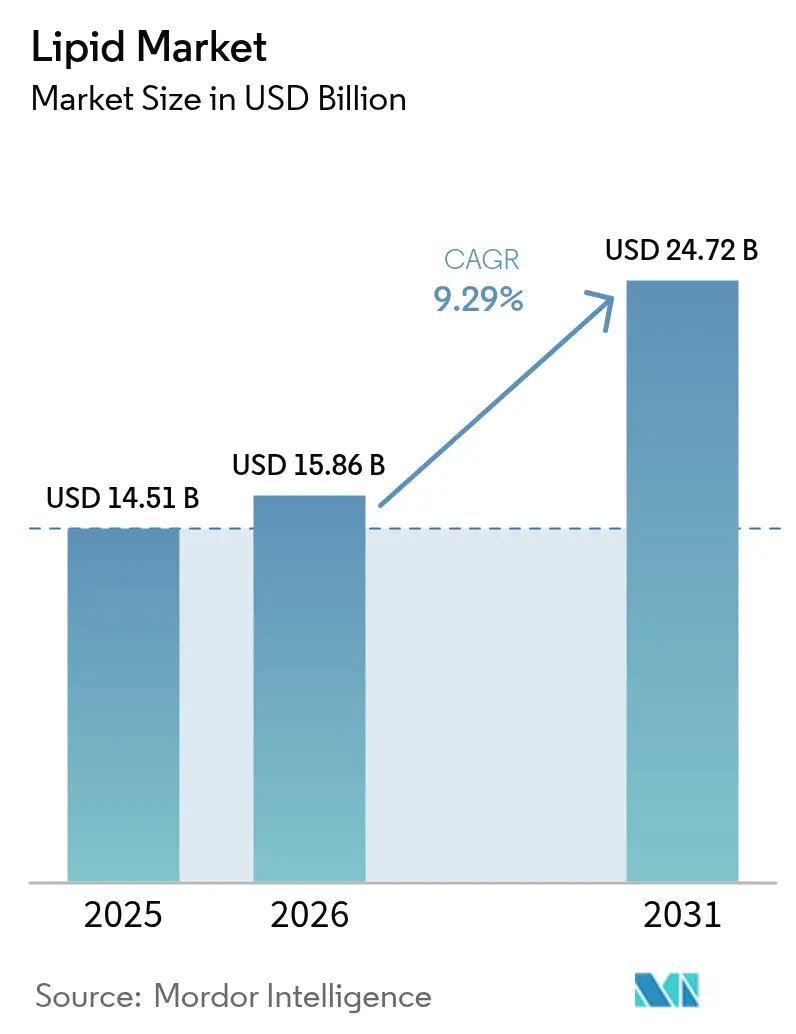

| 市場規模 (2026) | 15.86 十億米ドル |

| 市場規模 (2031) | 24.72 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

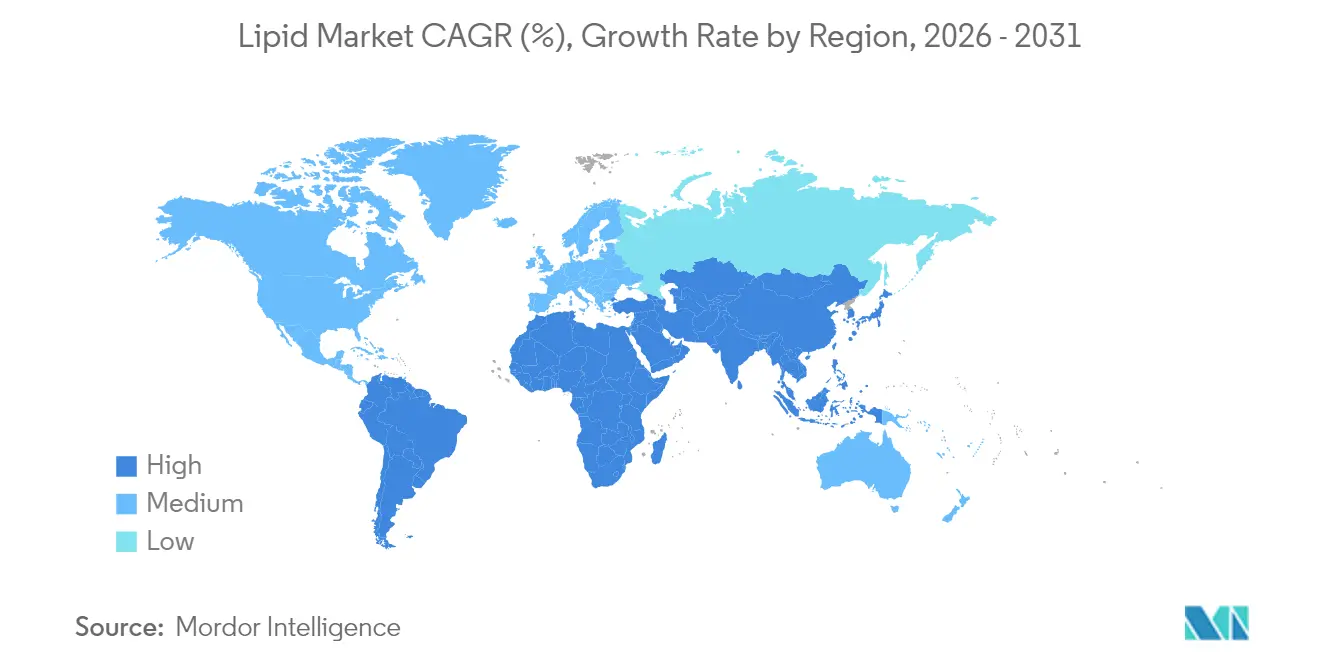

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

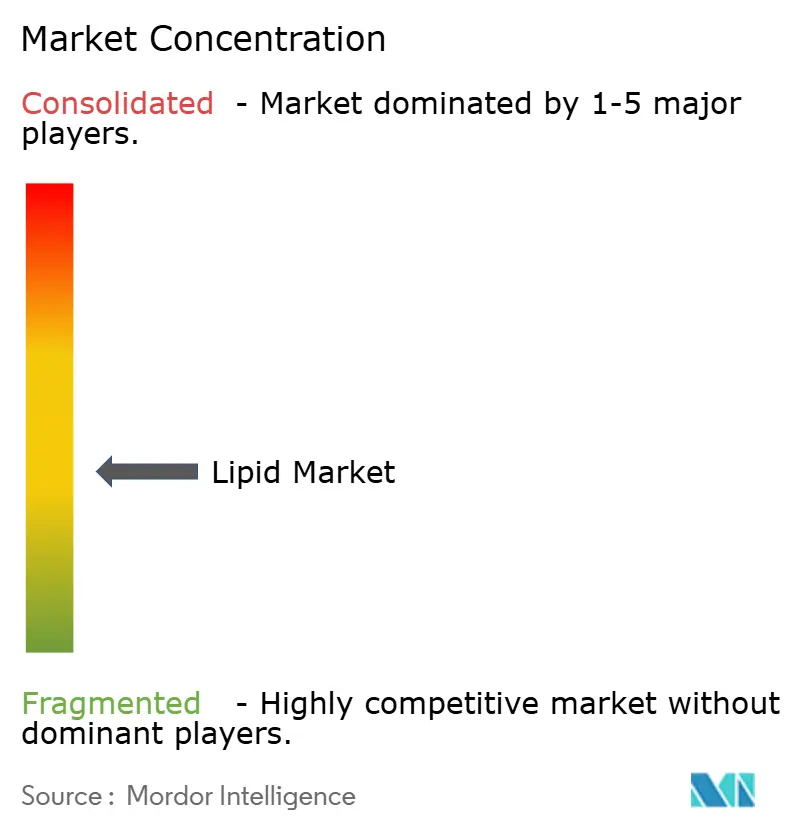

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂質市場分析

脂質市場規模は2025年の145億1,000万米ドルから2026年には158億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 9.29%で2031年までに247億2,000万米ドルに達すると予測されています。2030年までには推定227億5,000万米ドルに成長し、CAGR 9.41%という顕著な成長率を示す見込みです。この楽観的な予測は、心血管の健康に対する意識の高まり、海洋資源への依存を低減するバイオテクノロジーの進歩、および食事における健康的な脂肪を支持する規制の進化によって牽引されています。代謝疾患の有病率が高まるにつれ、消費者は脂質摂取を細胞の健康、認知機能、疾病予防と結びつけるようになっています。供給側では、発酵プラットフォームが主要なプレーヤーとして台頭しており、海洋資源の制約に依存しない高純度脂肪酸を提供しています。トレーサブルな調達、カスタマイズされた栄養、持続可能性を重視する企業は、食品、飼料、医薬品市場においてプレミアム価格を獲得しています。脂質市場は現在、特にパーソナライズド栄養、スポーツパフォーマンス、高度なドラッグデリバリーシステムなどのニッチ分野において、単なるコモディティ規模よりも科学に基づく差別化を優先しています。

主要レポートのポイント

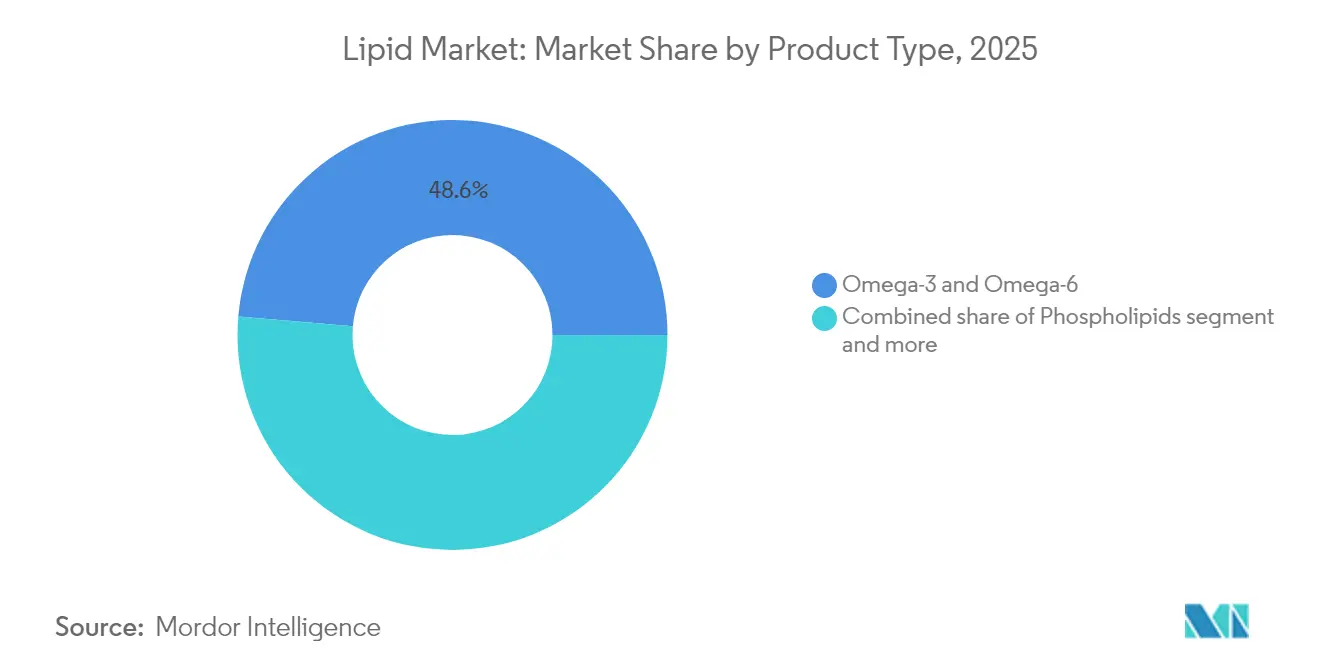

- 製品タイプ別では、オメガ3およびオメガ6脂肪酸が2025年の脂質市場シェアの48.62%をリードし、中鎖トリグリセリドは2031年までにCAGR 11.42%で成長すると予測されています。

- 原料源別では、植物由来原料が2025年の脂質市場において収益シェアの61.92%を占め、同セグメントは2031年までにCAGR 11.96%で拡大すると予測されています。

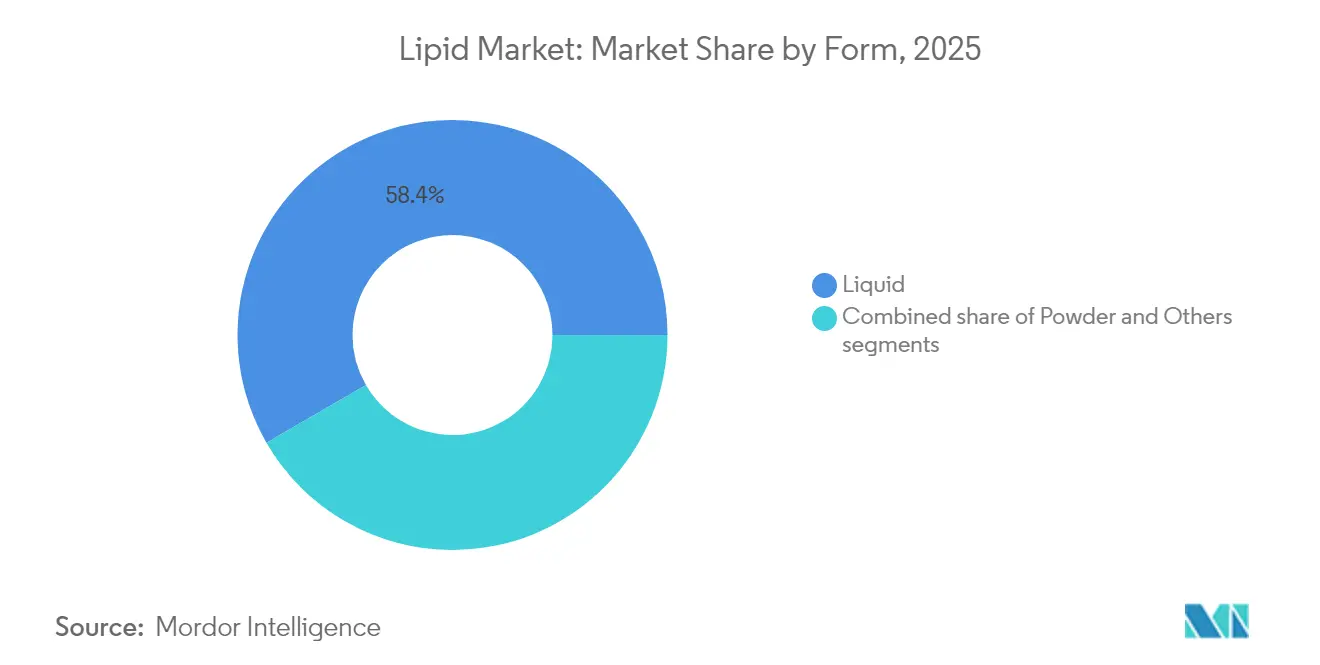

- 形態別では、液体製剤が2025年の脂質市場規模の58.35%を占め、2031年までにCAGR 10.78%で拡大しています。

- 用途別では、医薬品用途が最速のCAGR 10.49%を記録する見込みであり、栄養補助食品は2025年の脂質市場規模の46.74%を維持し続けています。

- 地域別では、欧州が2025年の脂質市場において37.32%のシェアで首位を占め、アジア太平洋地域は2031年までにCAGR 11.02%で先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脂質市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脂質ベースの栄養補助食品に対する需要の増大 | +2.1% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 心血管疾患および代謝疾患の有病率の増加 | +1.8% | グローバル、特にアジア太平洋地域および北米 | 長期(4年以上) |

| 機能性健康食品における脂質使用の増加 | +1.5% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 飼料および水産飼料産業における脂質利用の増大 | +1.3% | グローバル、アジア太平洋地域の養殖市場に重点 | 長期(4年以上) |

| 栄養食品強化における脂質使用の拡大 | +1.2% | グローバル、先進市場が主導 | 中期(2〜4年) |

| パーソナライズされた食事ソリューションの人気の急上昇 | +0.9% | 北米および欧州、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脂質ベースの栄養補助食品に対する需要の増大

栄養補助食品セクターにおける脂質消費の急増は、一般的なマルチビタミンから標的を絞った代謝介入への根本的なシフトを反映しています。オメガ3補給プロトコルは、特定の健康アウトカムに向けたEPAとDHAの比率を重視するようになっており、国際スポーツ栄養学会は、アスリートが酸化ストレスの増大によりより高いオメガ3摂取量を必要とすることを確立しています。この精密なアプローチはプレミアム価格を促進し、コモディティサプライヤーに対する参入障壁を生み出しています。栄養補助食品局の2025年ガイダンスでは、妊娠可能年齢の女性に対してDHAとEPAを合わせて1日250mg、妊娠中はさらに1日100〜200mgのDHAを推奨しており、新たな基準消費量が確立されています [1]出典:国立衛生研究所、「妊娠の健康のためのオメガ3に関する栄養補助食品局の新ガイダンス」、ods.od.nih.gov。中鎖トリグリセリド(MCT)サプリメントはケトジェニックダイエットの普及と認知機能向上トレンドを活用しており、リン脂質製剤は細胞膜の最適化を目的としています。オメガ3の健康強調表示に関する規制の明確化により、従来の小売チャネルを迂回した消費者直販マーケティング戦略が可能になっています。

心血管疾患および代謝疾患の有病率の増加

アジア太平洋地域における心血管疾患の有病率は、世界最大の未開拓脂質介入市場を形成しています。米国心臓財団の2025年データによると、オーストラリアでは6人に1人が心血管疾患を患っています [2]出典:米国心臓財団、「オーストラリアにおける心血管疾患の有病率」、heartfoundation.org.au。この地理的格差は、食事の移行パターンと予防的栄養戦略を支持する医療インフラのギャップを反映しています。Merckの2025年における後期段階のコレステロール薬試験の成功は、脂質代謝を医薬品ターゲットとして検証し、現在のトリグリセリド適応症を超えた処方オメガ3の使用拡大の可能性を示しています。精製EPAを用いたREDUCE-IT試験の心血管ベネフィットと複合製剤の混在した結果との対比は、脂肪酸組成に基づく製品差別化の機会を示唆しています。メタボリックシンドロームの発生率の上昇は、インスリン感受性と炎症マーカーを同時に改善する脂質介入への需要を促進しています。医療費の圧力は医薬品治療よりも栄養介入を支持し、エビデンスに基づく脂質製剤の市場拡大機会を生み出しています。

機能性健康食品における脂質使用の増加

オメガ3脂肪酸による機能性食品の強化は、ヨーグルト、パン、飲料用途での商業的実装の成功を示しながら、コモディティ食品カテゴリーをプレミアム健康プラットフォームへと変革しています。マイクロカプセル化技術により、感覚的な妥協なしにオメガ3を統合することが可能となり、消費者受容の主要な障壁に対処しています。脂肪制限よりも栄養密度を重視する米国食品医薬品局の更新された「健康的」強調表示基準(2025年)は、脂質強化製品に対する規制上の追い風を生み出しています [3]出典:米国食品医薬品局、「『健康的』強調表示の定義の更新」、fda.gov。植物性飲料の強化は乳製品代替品におけるオメガ3不足に対処しており、藻類油が環境意識の高い消費者の嗜好に合致した持続可能な調達を提供しています。クリーンラベル需要と機能性栄養の融合は、合成代替品に取って代わる天然由来脂質原料の機会を生み出しています。

飼料および水産飼料産業における脂質利用の増大

2025年1月、世界の魚粉生産量はペルーの生産回復を主因として前年比75%急増しました。しかし、この供給変動の増大は、IFFO(海洋原料機関)の2024年データが強調するように、植物由来代替品の戦略的重要性の高まりを浮き彫りにしています。従来の魚粉原料への依存は引き続き課題に直面しており、持続可能で安定した代替品の必要性が強調されています。魚種によってリン脂質の必要量が異なるため、成長促進とストレス耐性強化に向けたカスタマイズされた脂質ブレンドの道が開かれています。カスタマイズされた脂質製剤の開発は、養殖効率と生産性の向上に大きな可能性を提供しています。一方、人間の栄養向けの代替タンパク質のトレンドが養殖生産を促進し、特殊な脂質製剤への需要をさらに高めています。人間の食事における持続可能なタンパク質源への注目の高まりが養殖業のイノベーションを促進し、進化する市場需要に応える高度な脂質ソリューションの機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脂質合成および生産に関連する高コスト | -1.4% | グローバル、特に新興市場に影響 | 短期(2年以内) |

| 原材料供給と価格の変動性 | -1.1% | グローバル、海洋由来脂質に急性の影響 | 短期(2年以内) |

| 酸化安定性と賞味期限に関する課題 | -0.8% | グローバル、全脂質カテゴリーに影響 | 中期(2〜4年) |

| 脂質製造および品質基準に関する厳格な規制要件 | -0.6% | 主に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脂質合成および生産に関連する高コスト

英国王立化学会のデータによると、微生物脂質の生産コストは1キログラムあたり1.60米ドルです。この価格設定は、単細胞油を従来の原料源に対して経済的に実行可能な代替品として位置づけていますが、主に高付加価値用途においてのみ有効です。コスト構造は高価な発酵基質とエネルギー集約型の下流処理によって影響を受けており、より広範なコモディティ用途へのスケーラビリティを制限しています。これらの課題は、コスト削減とスケーラビリティ向上のための発酵技術および下流処理の進歩の必要性を浮き彫りにしています。一方、従来の海洋脂質抽出は課題に直面しています。船舶燃料費の上昇と魚資源の枯渇が価格変動をもたらしています。さらに、乱獲と燃料消費の環境への影響が持続可能な代替品の探索を促進しています。加えて、脂質精製施設の資本集約的な性質が小規模プレーヤーにとっての参入障壁となり、結果として統合型事業者が有利な立場に置かれています。このダイナミクスは、費用対効果が高く持続可能な脂質生産方法におけるイノベーションと投資の重要性を強調しています。

原材料供給と価格の変動性

降水量の変動、気温の変動、極端な気候現象などの気象パターンは、生育期間を通じて油糧種子作物の収量に大きな影響を与えます。これらの環境要因により、サプライヤーが買い手との安定した長期価格契約を締結することが困難になっています。海洋脂質のサプライチェーンは、政府が課す漁獲割当、季節的な魚の回遊パターン、限られた収穫期間から大きな制約を受けており、生産活動が特定の沿岸地域に集中しています。食品、飼料製剤、バイオ燃料生産など複数のセクターにわたる脂質需要の増大は、市場において激しい競争と価格上昇圧力を生み出しています。主要生産国における為替レートの変動は、国境を越えた取引や長期供給契約を管理する国際サプライヤーに追加的なコスト不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中鎖トリグリセリド(MCT)がプレミアム成長を牽引

中鎖トリグリセリドセグメントは2031年までにCAGR 11.42%で成長すると予測されており、オメガ3およびオメガ6セグメントは2025年に48.62%の市場シェアを保持しました。MCTの成長は、スポーツ栄養を超えて医薬品ドラッグデリバリーおよびケトジェニック治療プロトコルへと用途が拡大していることを反映しています。オメガ3およびオメガ6脂肪酸は、競争激化による価格圧力に直面しながらも、確立された心血管健康ベネフィットと規制承認を通じて市場ポジションを維持しています。リン脂質は、特にリポソームドラッグデリバリーシステムにおける医薬品用途での使用により、引き続き成長しています。

脂質生産におけるバイオテクノロジーの進歩により、特定の治療目的に向けた脂肪酸プロファイルの開発が可能となり、従来のオメガ3サプリメントを超えた精密栄養へと拡大しています。構造化脂質や特殊リン脂質などの製品カテゴリーは、乳児栄養や医薬品原料における特定の用途に対応しています。製品のセグメント化は現在、天然原料の入手可能性よりも技術的能力を反映しており、製品差別化における継続的なイノベーションを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料源別:植物由来の優位性が加速

植物由来原料は2025年に61.92%の市場シェアを保持し、2031年までにCAGR 11.96%で成長すると予測されています。この優位性は、持続可能な調達慣行への市場の移行を反映しています。消費者の嗜好は環境持続可能性とますます一致しており、海洋サプライチェーンの信頼性に対する懸念が植物由来原料の地位をさらに強化しています。海洋脂質セグメントは、魚資源の枯渇と厳格な漁獲割当による供給制約に直面しており、価格変動が植物由来代替品の魅力を高めています。

動物由来原料は、確立された原料の規制承認により、医薬品添加剤や乳児栄養において引き続き重要な役割を果たしています。しかし、発酵技術によって生産される合成脂質は、従来の調達方法に関連する持続可能性の懸念に対処しながら、脂肪酸組成を精密に制御することを可能にしています。バイオテクノロジープラットフォームの産業への採用増加は、技術的能力が天然資源へのアクセスよりも価値を持つようになるシフトを示しています。

形態別:液体が加工上の優位性を維持

2025年、液体製剤は市場の58.35%のシェアを占め、2031年までにCAGR 10.78%を維持すると予測されています。液体への選好は、粉末に比べて優れたバイオアベイラビリティと高い製造柔軟性に起因しています。液体は食品・飲料用途に直接組み込むことができ、追加の加工工程が不要です。一方、粉末は、長い賞味期限と常温保存が最重要視される栄養補助食品のタブレットやカプセルなど、特定の用途向けに調整されています。

液体や粉末以外にも、エマルジョンやカプセル化システムなどの形態が、医薬品や機能性食品における特殊なデリバリーニーズに対応しています。技術の進歩に伴い、産業は変化を目撃しています。形態のセグメント化は、単なる加工上の制約よりも用途特化型の最適化に関するものとなっています。特に、リポソームデリバリーシステムが画期的なイノベーションとして台頭し、バイオアベイラビリティを向上させ、安定性の課題に取り組んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医薬品が従来のサプリメントを上回る成長

医薬品用途は2031年までにCAGR 10.49%で成長すると予測されており、栄養補助食品は2025年に46.74%の支配的な市場シェアを維持しました。この成長軌跡は、脂質ベースのドラッグデリバリーシステムと医療状態向けの処方オメガ3製剤の採用増加を反映しています。食品・飲料セグメントは、機能性栄養トレンドと健康強調表示に関する確立された規制フレームワークにより拡大しています。飼料用途は、養殖業の発展と持続可能なタンパク質源への需要に牽引されて成長を続けています。

医薬品セグメントは、複雑な製造プロセスと臨床検証要件により高価格を維持しており、これが参入障壁を生み出しています。化粧品および産業セクターにおける用途は、独自のパフォーマンスニーズを持つニッチ市場を形成しています。規制された治療用途への市場のシフトは、規制コンプライアンス能力を持つ企業間での継続的な価格プレミアム化と市場統合を示しています。

地域分析

欧州は2025年に市場の37.32%のシェアを保持しており、確立された規制フレームワークと機能性栄養に対する消費者意識の高さを反映しています。同地域の成熟した市場は新興経済国と比較して成長ポテンシャルが限られていますが、規制の進展が引き続きその地位を強化しています。欧州食品安全機関による2025年の乳児用調製粉乳へのSchizochytrium limacinum油の承認は、この継続的な規制の進歩を例示しています。持続可能性とクリーンラベル製品への同地域の注力は、従来の海洋原料よりも植物由来およびバイオテクノロジー由来の脂質への需要を高めています。ブレグジットはサプライチェーンの課題を生み出しましたが、地域の生産能力も強化しました。欧州の高齢化人口と医療費の上昇は、市場全体の成熟にもかかわらず、プレミアム製品の継続的な採用を支持しています。

アジア太平洋地域は2031年までにCAGR 11.02%で成長しており、特定の介入を必要とする国ごとに異なる心血管疾患率によって牽引されています。中国の経済成長と拡大する医療システムは、予防的栄養アプローチの採用を支持しています。インドの医薬品製造能力は、同地域を主要な生産拠点として確立しています。日本の高齢化人口と発達した医療インフラは、プレミアムオメガ3サプリメントの消費を増加させています。オーストラリアの規制フレームワークは世界基準に沿っており、国際サプライヤーの市場参入を可能にしています。養殖セクターの拡大は、飼料製品における特殊な脂質製剤への需要を高めています。韓国の技術的進歩は、革新的なデリバリーシステムとパーソナライズド栄養ソリューションの開発を支援しています。

北米の市場成長は、明確な米国食品医薬品局規制と確立された健康強調表示の経路によって支持されており、消費者への直接マーケティングと科学的に検証された製剤のプレミアム価格設定を可能にしています。米国は、特定の疾患に対する医療システムの統合と保険適用を通じて、処方オメガ3販売を支配しています。カナダの天然健康製品規制は、小規模企業に有益な代替承認ルートを提供しています。メキシコは、拡大する中産階級と医療アクセスの改善により、機能性栄養製品の成長機会を提示しています。同地域の発達したスポーツ栄養市場は、心血管用途を超えたMCTおよび特殊脂質の消費を増加させています。北米は、高度な研究インフラと臨床試験能力を通じて、脂質ベースの治療薬における世界的なイノベーションハブとしての地位を維持しています。

規制環境

食品、サプリメント、医薬用脂質に関する規制は、組成規格、新規食品または成分承認、油脂に関するプロセスベースの制限にますます左右されるようになっている。2026年、コーデックス委員会の油脂部会(CCFO29)は、微生物由来オメガ3油を含む新しい脂質源に関連する作業案について協議し、産業由来のトランス脂肪酸を制限することを目的とした提案(総脂肪酸100gあたり2gの制限や、部分水素添加油の禁止といった選択肢を含む)も検討した。このコーデックスの活動は、多国籍の脂質サプライヤーやブランドオーナーに影響を与える表示、ラベリング、品質期待に関する国境を越えた整合性を支えるものである。

成分承認の段階では、欧州連合は特定の脂質成分を規制するために引き続き新規食品枠組みを用いている。欧州委員会実施規則(EU)2025/1509(2025年7月)は、特定のヒマワリ由来フィトステロールおよびフィトスタノールの市場投入を承認し、EFSAは2026年1月に新規および改変食品成分承認に必要な科学データ要件に関するガイダンスを更新した。並行して、米国FDAはヒューマンフーズプログラムの優先事項(2026年)と、それを支える食品添加物およびGRAS関連の枠組み(Title 21の関連条項を含む)を通じて、主要な準拠基準であり続けている。これらは、主流の油脂、オメガ3濃縮物、特殊脂質システム全般にわたり、純度、汚染物質、製造管理に関する文書化要件を形作っている。

バリューチェーン分析

脂質のバリューチェーンは、上流の農業・海洋原料から精製、そして下流の特殊化へと続く。主要な原料には油糧種子(大豆、パーム、ヒマワリ)と海洋原料が含まれ、その後に搾油、脱ガム、精製、濃縮の各工程が続く。特殊加工には、食品、サプリメント、医薬品添加剤向けに融点特性や機能性を調整するための分別、蒸留、酵素エステル交換が含まれる。垂直統合された農業関連企業や成分サプライヤー(例えばCargillや、Access to Nutrition Initiativeが2025年に追跡した他のグローバル食用油脂サプライヤー)は、原料調達、精製資産、グローバル物流を掌握することで大きな影響力を持ち、一方でバイオテック新規参入企業は、より一貫した脂肪酸プロファイルを実現する非海洋由来ルートとして発酵由来の単細胞油を追加している。

下流では、脂質は成分ブレンダーや配合メーカーを経て、食品・飲料の強化、栄養補助食品、飼料(アクアフィードを含む)、医薬品用途へと流れていく。調達と供給は、サステナビリティ関連の文書やコリドー(輸送経路)の信頼性によって左右され、主要な油脂コモディティ(特にパームおよび大豆)ではトレーサビリティ要件が厳格化しており、2024~2025年にかけてアジアから欧州への輸送ルートでは貨物運賃の変動が影響を与えている。繰り返し発生するボトルネックは、オレオケミカルやバイオ燃料との間で同一の脂質原料を巡るセクター横断的な競合であり、これが供給を逼迫させ、サプライヤーを食品グレードおよび臨床グレードの脂質購入者向けに配分制や長期契約へとシフトさせる要因となっている。

競合環境

脂質市場では、食品原料メーカー、海洋油脂専門企業、バイオテク企業が市場シェアを争い、中程度の断片化をもたらしています。主要プレーヤーは、グローバルな精製ネットワーク、統合されたロジスティクス、包括的な規制知識を活用して、大手消費財(CPG)企業や製薬会社との契約を確保しています。一方、バイオテクの新規参入者は、単細胞油を提供することでサプライチェーンを再構築しています。これらの油は、季節的な漁獲変動の影響を受けない一貫したプロファイルを維持しており、持続可能性重視の契約において魅力的です。

市場が進化するにつれ、確立された企業は発酵やカプセル化を専門とするニッチなスタートアップをますます買収しています。この戦略により、独自の菌株と知的財産へのアクセスが得られます。さらに、農業コモディティ企業と合成生物学企業との間でコラボレーションが形成されています。医薬品添加剤セグメントでは競争が激化しています。ここでは、臨床グレードの純度と適正製造規範(GMP)への準拠に対する需要が高い参入障壁を生み出し、サプライヤーの数を制限しています。別の面では、デジタル栄養プラットフォームが遺伝子検査とカスタマイズされた脂質パッケージを組み合わせることでイノベーションを起こしています。この戦略は消費者ロイヤルティを強化するとともに、従来のバルクサプライヤーに付加価値サービスの探索を促しています。

商品取引所は価格の透明性を促進しており、その結果として利益率が制限されています。これへの対応として、企業はブランド化されたコンセントレート、持続可能性認証、特許取得済みのデリバリーメカニズムによる差別化を追求しています。脂質市場の複雑さを乗り越えるために、成功しているプレーヤーはデュアルアプローチを採用しています。イノベーションを重視しながら同時にリスクを管理しています。海洋、植物、微生物の原料を含む調達先を多様化することで、市場における安定した供給と継続性を確保しています。

脂質産業のリーダー企業

Cargill, Incorporated

BASF SE

Archer Daniels Midland Company

DSM-Firmenich

Croda International Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、規制、機能性、サステナビリティが重なり合う再配合と差別化ソーシングの領域に集中している。部分水素添加油の世界的な段階的廃止と、産業由来のトランス脂肪酸を制限する継続的な取り組みは、よりクリーンなラベルで固形脂機能を提供する構造化脂質システムのホワイトスペースを拡大している。この文脈で、オレオゲルとハイブリッドゲル構造は、植物由来の代替肉や乳製品代替品向けに2026年の研究で進展が見られている。欧州では、新規食品の承認経路が新しい脂質関連成分や加工副産物の商業化ルートを引き続き開いており、欧州委員会が実施規則(EU)2026/386のもとで脱脂ナタネ粉末を承認したことがその好例であり、脂肪機能性や栄養面での位置づけを支えうる代替原料や副産物のルートを補強している。

供給および配合の面では、海洋原料が割当や変動性の制約に直面する中、植物由来およびバイオテック由来の脂質は、トレーサブルで安定した供給を求めるエンドユーザーのニーズと合致している。脂肪代替品や特殊脂肪をめぐる動向は、購買者が短期的に注力している領域も示している。例えば、固形脂代替として位置付けられたヒマワリ油ベースのオレオゲル製品の発売や、食品用途向けに植物由来の特殊脂肪を展示する成分サプライヤーの動きは、酸化安定性、官能マスキング、カプセル化、融解特性といったアプリケーションサポートへの需要が、食品・サプリメント・医薬チャネル全体にわたる文書化されたソーシングと一貫した仕様と組み合わさって存在していることを示している。

最近の業界動向

- 2026年5月:Cargillは、北米でNextCoaのカカオフリー菓子代替品を流通させるためVoyage Foodsと提携した。この提携により、Cargillの特殊脂質・脂肪システム事業がカカオ削減および代替菓子配合の分野に拡大し、カカオの供給・価格変動に直面するメーカーへの対応を強化する。

- 2026年3月:Cargillは、マレーシアのポートクランにある施設で、チョコレート、ベーカリー、乳製品用途向けの特殊脂肪生産ラインの拡張を発表した。アジア太平洋地域の主要製造拠点における能力増強は、厳格に管理された脂肪プロファイルを必要とする多国籍食品顧客に対する供給の信頼性を強化し、リードタイムを短縮する。

- 2025年11月:BASFは、グローバルなグリシネート事業をBiochemに売却する拘束力のある契約を締結し、2026年第1四半期の完了が見込まれている。この事業売却はポートフォリオの優先順位付けを反映しており、脂質成分と顧客、規制システム、生産能力を共有する栄養関連成分プラットフォームへのBASFのリソース配分に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、脂質市場を、食品、栄養、飼料、医薬品用途などの最終用途向けに販売される脂質成分から生じる収益と定義し、主要地域全体で米ドル建てで測定する。

対象範囲の除外事項:小売パッケージ済み最終製品の価格設定は除外し、消費者向け製品の販売価値ではなく、成分レベルでの脂質販売に焦点を当てる。

セグメンテーション概要

- 製品タイプ別

- オメガ3およびオメガ6

- 中鎖トリグリセリド(MCT)

- リン脂質

- その他

- 原料源別

- 植物由来

- 海洋由来

- 動物由来

- 合成

- 形態別

- 液体

- 粉末

- その他

- 用途別

- 栄養補助食品

- 食品・飲料

- 飼料

- 医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューに移る前に、市場境界の設定、需要シグナルの特定、数量・価格前提の検証に用いられた。通常、FAOやOECDのデータセットなど公開の栄養・食品統計ソースから着手し、NIHやCDCなどの国家保健機関を用いて食生活とサプリメント摂取の文脈を把握する。関連する場合には、FDAの公開資料やコーデックス・アリメンタリウスなどの公開規制・標準資料も参照し、何が販売許可されているか、また表示がどのように採用を左右しうるかを理解した。

供給側では、企業の開示資料、投資家向けプレゼンテーション、製品資料を確認し、能力増強、脂質タイプ別のポジショニング、用途への注力度合いを把握した。業界団体の刊行物や査読付き学術誌も、発酵由来油や精製方法などの技術シフトを解釈し、市場動向を相互検証するために用いた。価格の妥当性確認については、企業財務やビジネスインテリジェンスを集約した有料サブスクリプションを選択的に利用したほか、脂質加工やカプセル化に関する動向を追跡するために特許データベースも活用した。ここで挙げたデスクソースはあくまで例示であり、データ収集・検証・疑問点の解消には他にも多数の参考資料が用いられた。

一次インタビューおよび調査

一次調査は、脂質成分の供給、配合、流通、最終用途の購買チームにわたるステークホルダーへの専門家インタビューと構造化調査を通じて実施した。これらの対話は、用途別に実際にどの脂質タイプが使用されているか、純度や形状によって価格がどのように変動するか、APAC、EMEA、南北アメリカ全体でどのような需要変化が見られているかを確認するために用いた。デスクリサーチの結果にギャップが見られた場合は、回答者に再接触し、構成比、利用状況、採用時期に関する前提をモデル確定前に精緻化した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | APAC:46% |

| ミドルティア:43% | 機能/事業部門リーダー:30% | EMEA:36% |

| 中小プレイヤー:20% | マネージャー:58% | 南北アメリカ:18% |

市場規模算定と予測

当社の基本構築手法はトップダウン方式であり、用途別消費指標を再構築して脂質成分需要プールを算出し、タイプおよび形状別の観察された価格帯を用いて金額に換算する。合計値の現実性を保つため、結果は選択的なボトムアップ的近似値、例えば脂質カテゴリー別のサンプルサプライヤー収益、典型的な契約価格に関するチャネルチェック、可視性の高い用途における数量×平均販売価格の推計値によって裏付けられる。

いくつかの市場フィンガープリントは主要インプット(例示)として扱われた:サプリメント浸透率の変化、乳児・臨床栄養の生産動向、機能性脂肪の飼料配合率、脂質ベース添加剤・送達システムの医薬用途、海洋・植物・動物・合成由来の間で観察される供給源シフトなどである。液体対粉末の形状構成比は、加工コストと典型的な価格の両方に影響するため追跡され、用途別の需要の着地点にも影響する。国または用途について直接的なデータポイントが欠けている場合は、関連する食品生産系列や健康・栄養需要指標などの代理指標を用いて橋渡しし、その代理指標をインタビューを通じて検証した。

予測にはシナリオ分析を用い、基本ケースを基準として、専門家が一致した主要ドライバーの予想される方向性、すなわちより健康的な脂肪への規制支援、サステナビリティ主導のソーシング転換、サプリメントおよび機能性食品における採用時期などを踏まえて調整した。前提は明示的に保持され、新たな公開データや新規のインタビューフィードバックが得られた際にモデルを再現・調整できるようにしている。

データ検証と更新サイクル

三角測量は、市場合計値と成長経路を、用途別生産動向、関連する場合の貿易パターン、主要脂質原料の価格動向といった独立したシグナルと比較することで行った。ある国または用途で異常な急伸が見られた場合には、その要因を再検討し、関連する入力前提を承認前に再確認した。

社内では多段階のレビュープロセスを踏み、モデル構造、前提、最終アウトプットを別のアナリストが再確認し、ドライバーと結果の関連性が弱いと判断された場合には修正を行う。レポートは年次で更新され、大規模な能力増強、規制の変化、主要脂質原料における急激な価格変動といった重要な事象が発生した場合には中間更新が行われる。納品前には最終確認が実施され、クライアントには入手可能な最新情報に基づく最新の見解が提供される。

Mordor Intelligenceの脂質市場規模と他の公表推計値との比較

公表されている脂質市場の数値は、類似した最終用途を扱っている場合でも大きく乖離して見えることがある。これは、対象範囲の線引きが常に同じ場所に引かれているわけではないためである。差異は、規模算定に選ばれた年、形状や純度レベル間での価格の平均化方法、そして予測期間にかけて需要成長をどれだけ積極的に見込むかによっても生じる。

下表は他の数値と比較して顕著な開きを示しており、Mordor Intelligenceのモデルでは、タイプ、供給源、形状、最終用途別の成分レベルの脂質収益から値を構築しており、消費者向けパッケージ製品のマークアップを計上しない傾向がある。第二の要因として、一部の推計値は単一の基準年に依拠し、それを固定成長率で延伸しているのに対し、当社の基本ケースは用途別の採用時期(例えばサプリメントと飼料)を踏まえて調整され、インタビューフィードバックによって検証されている点が挙げられる。通貨換算のタイミング、価格をスポット的な平均として扱うか契約的な平均として扱うかによっても、同一年における米ドル建ての値が変動しうる。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.86 B (2026) | |

| グローバルコンサルティング会社A | USD 14.29 B (2023) | より早い基準年と、より広範な用途の記述を用いており、構成比がより高価格帯の脂質タイプへシフトし、粉末形状が明示的にモデル化されていない場合、後年の価値を過小評価する可能性がある。 |

| 業界出版社B | USD 14.62 B (2024) | 成分と最終製品の価値がどのように扱われているかについて可視性が限られた単一の見出し数値に依拠することが多く、タイプおよび供給源別の価格帯を追跡するのではなく、一律の価格進行を適用している可能性がある。 |

全体として、この乖離は算術的な理由よりも、何が計上されているか、いつ計上されているか、価格と構成比がどのように将来へ引き継がれているかによって説明される部分が大きい。用途別需要シグナル、タイプおよび供給源の構成比、インタビューで検証可能な実務的な価格レンジまで手順を追跡可能に保つことで、市場環境の変化に応じて推計値の正当性を示し更新することが容易になる。

レポートで回答される主要な質問

脂質市場の現在の規模はどのくらいですか?

脂質市場は2026年に158億6,000万米ドルに達し、2031年までに247億2,000万米ドルに達すると予測されています。

脂質市場をリードする製品カテゴリーはどれですか?

オメガ3およびオメガ6脂肪酸が2025年の収益の48.62%を占め、最大の製品セグメントとなっています。

脂質市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、医療アクセスの向上と食事に関する意識の高まりにより、2031年までにCAGR 11.02%で成長しています。

液体脂質製剤がなぜこれほど優位なのですか?

液体形態は優れたバイオアベイラビリティと食品、飲料、医薬品製品への容易な組み込みを提供しており、2025年に58.35%の市場シェアを確保しました。

最終更新日: