経営意思決定市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 20.19 十億米ドル |

| 成長率 (2026 - 2031) | 20.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経営意思決定市場分析

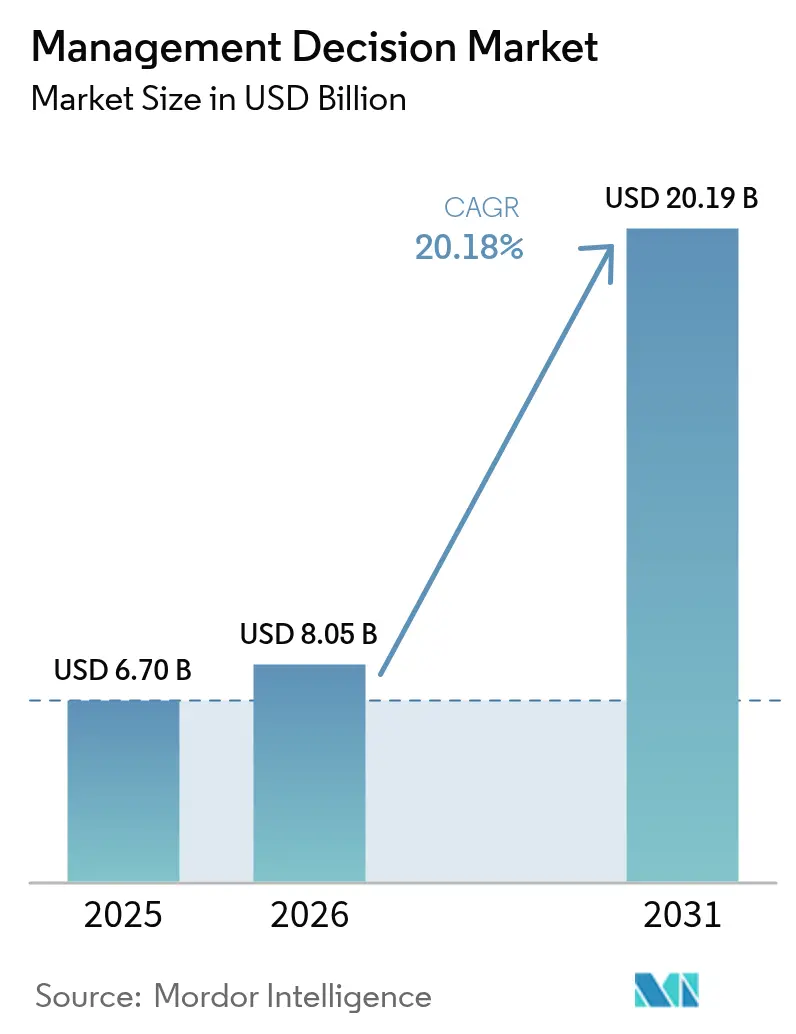

2026年の経営意思決定市場規模は80億5,000万USDと推定され、2025年の67億USDから成長し、2031年には201億9,000万USDに達する見込みで、2026年〜2031年の期間において年平均成長率(CAGR)20.18%で成長しています。この成長は、記述的分析から、ビジネスルールと人工知能(AI)を融合させて成果のスピードと質を高める意思決定インテリジェンスへと企業が移行していることを反映しています。クラウドネイティブな展開、説明可能なAIを要求する規制強化の高まり、およびローコードツールの普及が、企業がより迅速なインサイトからアクションへのサイクルを追求するうえでの中心的な推進要因となっています。[1]米国病院協会、「収益サイクル管理におけるAI導入」、aha.org ベンダーは現在、意思決定エンジン、プロセスオーケストレーション、および機械学習を統合プラットフォームに統合しつつあり、企業はガバナンス管理を維持しながらより多くの業務上の意思決定を自動化できるようになっています。

主要レポートの要点

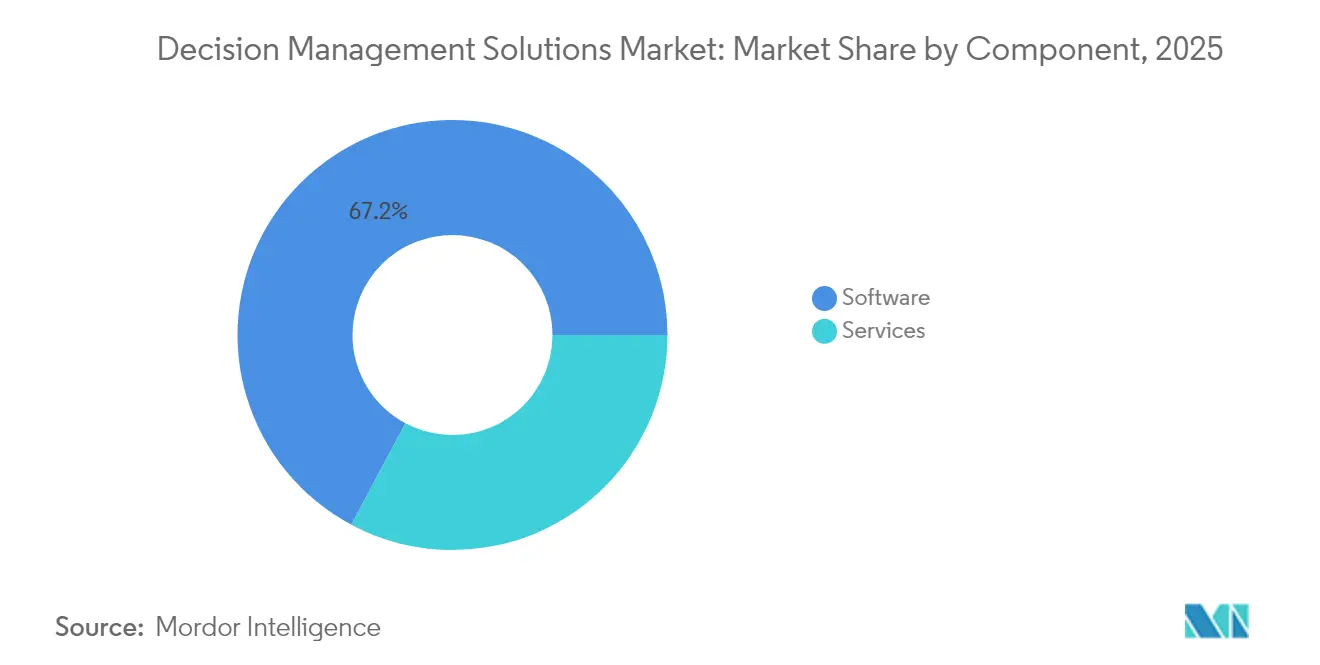

- コンポーネント別では、ソフトウェアが2025年の経営意思決定市場規模の67.20%を占めた一方、サービスは2031年まで年平均成長率(CAGR)21.95%で成長する見込みです。

- 展開タイプ別では、クラウドセグメントが2025年の経営意思決定市場規模の79.30%を占め、2031年まで年平均成長率(CAGR)21.56%で拡大しています。

- 組織規模別では、大企業が2025年の経営意思決定市場規模の61.40%を占め、中小企業(SMEs)は2026年〜2031年にかけて年平均成長率(CAGR)21.25%で拡大する見込みです。

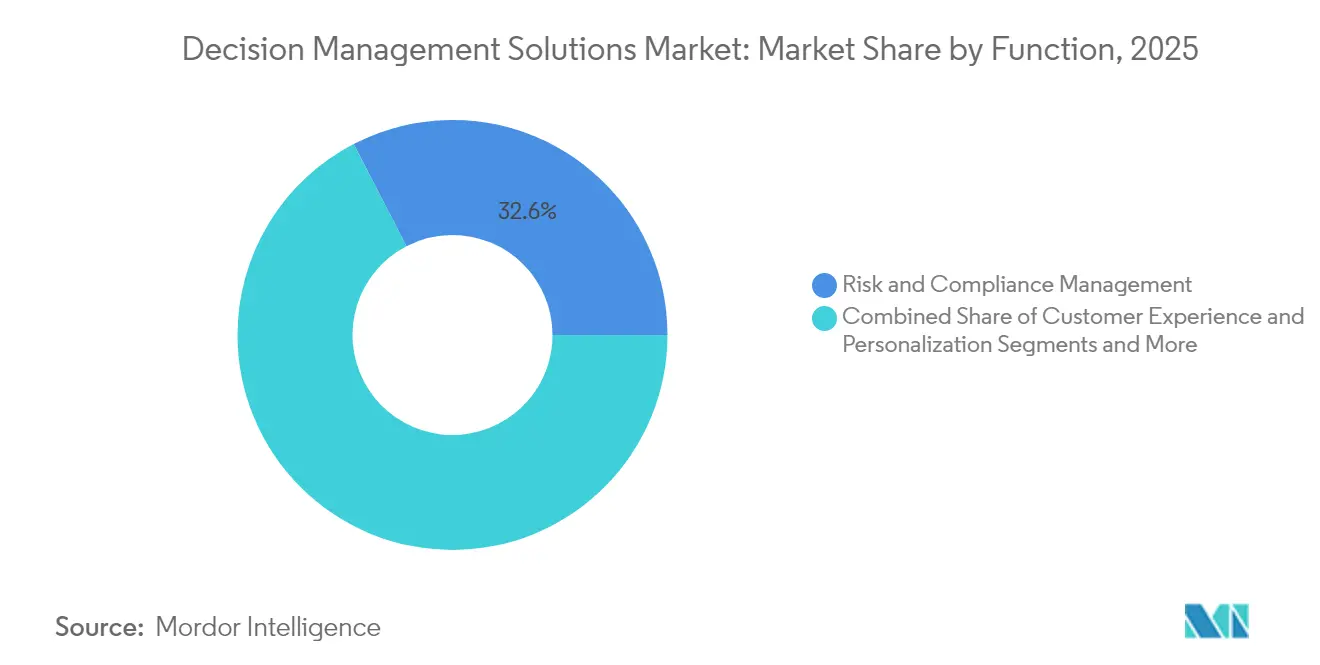

- 機能別では、リスク・コンプライアンス管理が2025年の経営意思決定市場規模の32.60%を占めてトップとなり、不正検出が年平均成長率(CAGR)23.68%で2031年まで最も速く成長する機能です。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年の経営意思決定市場規模の29.40%を占めて首位であり、医療分野のアプリケーションは2031年まで年平均成長率(CAGR)24.1%で成長する見込みです。

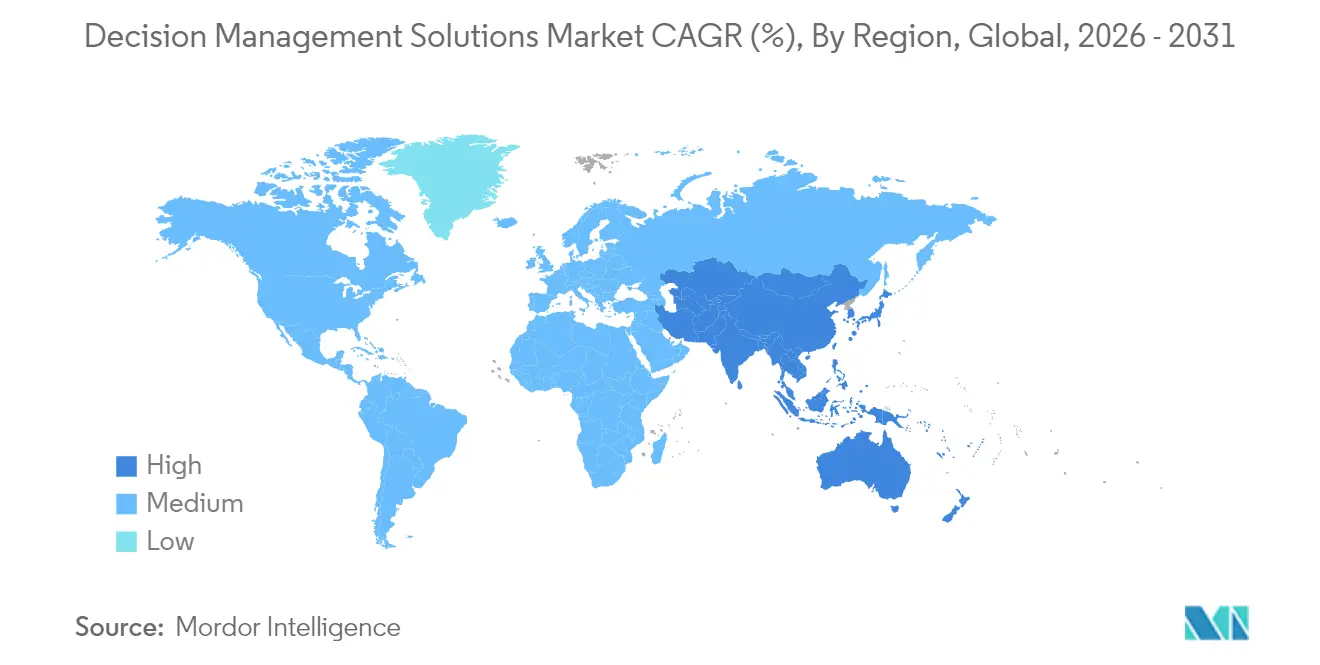

- 地域別では、北米が2025年の経営意思決定市場規模の36.50%を占め、アジア太平洋地域は2026年〜2031年にかけて年平均成長率(CAGR)23.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル経営意思決定市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| ビジネスの俊敏性とリアルタイムインサイトに対する需要の高まり | +5.8% | 北米および西ヨーロッパが主導するグローバル市場 | 短期(2年以内) |

| BFSIにおける意思決定分析の採用急増 | +4.9% | 北米、ヨーロッパ、アジア太平洋の金融ハブ | 中期(2〜4年) |

| 説明可能なAIに対するコンプライアンス主導の需要 | +3.7% | 米国、欧州連合(EU)、英国の高規制市場 | 中期(2〜4年) |

| ユーザー基盤を拡大するローコード/ノーコードプラットフォーム | +3.2% | グローバル、北米とアジア太平洋での急速な普及 | 短期(2年以内) |

| エッジデバイスおよびモノのインターネット(IoT)デバイスへの意思決定機能の組み込み | +2.6% | 北米、ヨーロッパ、先進的なアジア太平洋経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジネスの俊敏性とリアルタイムインサイトに対する需要の高まり

市場の混乱により、リアルタイムの意思決定は生存のための必要条件となっています。現代のプラットフォームは予測分析とルールエンジンを融合させ、組織がパフォーマンスを損なう前にシグナルに基づいて行動できるようにしています。企業は、価格設定やルーティングなどの大量の業務上の意思決定を、人間の遅延なしにワークフローを調整するマルチエージェントシステムを通じて自動化しています。意思決定フローは部門をまたいで展開され、一貫したポリシー実施を維持しながら、変化する市場状況に合わせて実行を整合させます。

銀行・金融サービス・保険(BFSI)における意思決定分析の採用急増

銀行および保険会社は、信用承認、請求処理、および顧客インタラクションのジャーニーに意思決定エンジンを組み込んでいます。自動化された信用意思決定は、数秒以内にローン申請を処理し、均一なコンプライアンスチェックを実施します。企業は内部記録とデジタル行動を組み合わせて個別の金融商品を提案し、これまでサービスが行き届いていなかった借り手にサービスを拡大しています。エンドツーエンドのオーケストレーションツールは、顧客のリスク要因や市場データが変化した際にリアルタイムで商品条件を調整し、ポートフォリオの質とユーザーエクスペリエンスの両方を向上させます。

説明可能な人工知能(AI)に対するコンプライアンス主導の需要

欧州連合(EU)のAI法などの規制は、高リスクな自動化システムに対して透明性を義務付けています。そのため、企業は機械学習の予測に明示的なルールを重ね合わせたハイブリッドアーキテクチャを優先し、すべての結果を追跡できるようにしています。ガバナンスフレームワークは、データリネージ、モデル検証、および意思決定ロジックを文書化します。主要プラットフォームは現在、アルゴリズムの出力をビジネス言語に変換する自然言語による説明を提供し、監査を支援し、ステークホルダーの信頼を構築しています。[2]欧州委員会、「AI法規制テキスト」、europa.eu

ユーザー基盤を拡大するローコード/ノーコードプラットフォーム

ビジュアルオーサリングインターフェースにより、ビジネスの専門家はコードを書かずに意思決定ロジックを作成・更新でき、リリースサイクルを短縮し、モデルの精度を向上させます。シチズンデベロッパーは自律性を獲得しつつ、集中管理によって標準が維持されます。中堅企業はサブスクリプションベースのクラウドサービスを利用して、かつては大規模な情報技術(IT)チームに限定されていたエンタープライズグレードの機能にアクセスします。ユーザーコミュニティが広がるにつれ、ベンダーはロールベースのガードレールを組み込み、複数の貢献者が意思決定資産に安全に協力できるようにしています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 導入および統合コストの高さ | -3.2% | グローバル、新興市場ではより大きな影響 | 中期(2〜4年) |

| モデル学習用のドメイン固有データの不足 | -2.8% | グローバル、デジタル化が進んでいない産業ではより高い影響 | 中期(2〜4年) |

| クラウドネイティブスタックに関するベンダーロックインの懸念 | -2.1% | グローバル、規制産業ではより高い感度 | 長期(4年以上) |

| 自動化された意思決定に関する規制の不確実性 | -1.9% | グローバル、特にEU、英国、米国での影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

導入および統合コストの高さ

包括的な意思決定プログラムは、プラットフォームライセンス、プロセス再設計、および変更管理に多額の支出を必要とします。レガシーシステムに標準的なアプリケーションプログラミングインターフェース(API)が欠如している場合、統合は複雑になり、ミドルウェアの開発と長期的なテストが強いられます。中小企業は予算に対してより高いコスト負担を負い、採用が遅れます。まず少数の高価値なユースケースに焦点を当てた段階的なアプローチが、迅速な成果を生み出し、拡大のための資金を確保しつつ内部専門知識を構築するのに役立ちます。

モデル学習用のドメイン固有データの不足

AI搭載の経営意思決定システムの有効性は、意思決定コンテキストを正確に表す高品質なドメイン固有の学習データの可用性に大きく依存しています。多くの組織は、特に意思決定支援から最も恩恵を受けるまれだが重要なシナリオについて、十分な履歴的意思決定事例を蓄積することに苦労しています。この課題は、モデル学習のための個人情報の使用を制限するデータプライバシー規制によってさらに複雑になり、組織は合成データ生成能力または連合学習アプローチを開発することを余儀なくされます。データ品質の問題は、歴史的パターンが新興の現実を反映しない可能性がある急速な変革を遂げている分野で特に深刻です。組織は、エッジケースの人間によるレビューを優先するアクティブラーニングアプローチを通じてこの制約に対処し、業務パフォーマンスを維持しながら、より包括的な意思決定モデルを段階的に構築しています。最も成功した実装は、機械学習とデータが不十分な場合にドメイン知識をエンコードする明示的なビジネスルールを組み合わせ、データ駆動型のインサイトと人間の専門知識の両方を活用するハイブリッドシステムを作成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが支配的、サービスが加速

ソフトウェアは2025年の経営意思決定市場シェアの67.20%という圧倒的な割合を占め、ルール管理と分析、自然言語インターフェースを統合するエンジンに支えられています。ベンダーは、ルールの最適化を提案しコンプライアンスのギャップを指摘する生成AIをますます組み込んでいます。サービスは規模が小さいものの、組織が助言、展開、および継続的な最適化の専門知識を求めるにつれ、年平均成長率(CAGR)21.95%の軌道にあります。プロバイダーは、実証済みの意思決定テンプレートをパッケージ化することで展開期間を短縮する業界アクセラレータを進化させています。

導入パートナーはプロセスを再設計し、ガバナンスプレイブックを作成し、変化する規制とビジネス目標に合わせて意思決定パフォーマンスを維持するマネージド最適化プログラムを実施します。社内にデータサイエンスの能力を持たない企業は、意思決定の質を維持するためにこれらのサービスを活用しています。AIのスケーリングが経営幹部のアジェンダのトップとなるにつれ、継続的なモデルモニタリングおよびキャリブレーションサービスへの需要が高まり、サービス専門家の持続的な拡大を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に利用可能

展開タイプ別:クラウドの優位性が深まる

クラウドは2025年の経営意思決定市場の79.30%を占め、組織が弾力的な容量と従量課金制の価格を好むため、2031年まで年平均成長率(CAGR)21.56%で成長しています。クラウドプラットフォームは、季節的なトランザクションの急増に重要な、不安定な意思決定ワークロードに対応するために即時スケーリングを可能にします。規制された分野でさえ、データ主権要件を満たすためにバーチャルプライベートクラウドを採用しています。しかし一部の企業は、機密性の高いワークロードをプライベート環境に戻し、クラウドの柔軟性とオンプレミスの制御を組み合わせたハイブリッド環境を構築しています。

意思決定アーキテクトは、単一のホスティングモデルを選択するのではなく、レイテンシ、データローカリティ、ライセンスコミットメントなどの基準に沿って各ワークロードを評価するようになっています。マルチクラウドの採用は、ロックインを避け、異なるプロバイダーの専門的な機能を活用するために増加しています。ベンダーはコンテナ技術を基盤とするポータブルサービスで応答し、クライアントが意思決定ロジックを書き直すことなく展開を移行できるようにしています。

組織規模別:中小企業(SMEs)が勢いを増す

大企業は2025年に市場の61.40%を占め、成熟したデータエコシステムと予算の深さを活かして意思決定管理を広範に組み込んでいます。大企業は、ポリシーの整合性を確保する集中ガバナンスグループを通じて部門横断的に意思決定を調整しています。複雑な環境では、複数の意思決定サービスを一貫した実行フローに連鎖させることができるオーケストレーション層が必要です。

中小企業(SMEs)は追い上げを見せており、サブスクリプションベースのクラウドプラットフォームが参入コストを下げることで、年平均成長率(CAGR)21.25%で拡大しています。ローコードオーサリングと業界特有のテンプレートが、IT人材が限られた企業の堅牢な意思決定フローの展開を支援します。中堅市場を狙うベンダーは、シンプルな価格設定、ガイド付き設定、モデルのメンテナンスを担うマネージドサービスを強調し、中小企業と大企業の能力格差を縮めています。

機能別:不正検出が急増

リスク・コンプライアンス管理は2025年の収益の32.60%を占める最大の機能であり続けました。これは機関が一貫した規制遵守と積極的なリスク軽減を必要としているためです。プラットフォームは法的テキストを取り込み、要件を実行可能なロジックに変換し、問題が拡大する前にコンプライアンス違反を検出します。自然言語機能は、規制が変更された際にコンプライアンスチームが迅速にルールを更新するのを支援します。

不正検出は最も速く成長するユースケースであり、2031年まで年平均成長率(CAGR)23.68%で進んでいます。機械学習モデルは、ミリ秒単位でトランザクションストリームと行動バイオメトリクスを監視し、誤検知を低く抑えながら不正行為を遮断します。テキスト、画像、地理空間シグナルを分析するマルチモーダル分析は、巧妙な合成アイデンティティやディープフェイク詐欺に対抗するために台頭しています。組織は、AI駆動の不正検出エンジンが展開された際に、チャージバックの急減と承認注文の大幅な増加を報告しており、採用をさらに促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー産業別:医療分野が採用を加速

BFSIは2025年にトップシェアである29.40%を保持し、信用創出、価格設定、流動性管理、および顧客エンゲージメントに意思決定プラットフォームを組み込んでいます。銀行は予測モデルとルールフレームワークを組み合わせてオファーをパーソナライズし、承認を迅速化し、コンプライアンスを証明しています。フィンテック挑戦者との競争と複雑化する規制要件に直面する企業の意欲が高まるにつれ、このセクターの需要は増大しています。

医療分野は、プロバイダーがケアの質と収益の健全性を改善するために意思決定支援を展開するにつれ、年平均成長率(CAGR)24.1%で最も速く拡大しています。臨床システムは治療の推奨事項を提示し薬物の有害な相互作用を検出する一方、収益サイクルツールはコーディング、事前承認、および否認管理を自動化しています。米国保健福祉省の戦略計画は、AIを公平で効率的な医療提供の触媒として位置づけ、病院が業務全体にわたって意思決定インテリジェンスを組み込むことを奨励しています。

地域分析

北米は2025年に36.50%の収益で経営意思決定市場を支配しました。AIの早期採用、深いクラウドインフラ、および主要ベンダーの集中が優位性を支えています。金融機関は意思決定エンジンを使用してクレジットスコアリングと不正管理を改善し、病院は臨床経路と請求に活用しています。アルゴリズムの公平性に関する規制上の焦点が、透明性が高くガバナンスの行き届いた意思決定プラットフォームへの需要を強化しています。ビジネスの専門家はますますローコードツールを採用し、ITを超えてユーザーコミュニティを拡大し、地域の成長勢いを増幅させています。

アジア太平洋地域は最も速く成長する地域であり、2026年から2031年にかけて年平均成長率(CAGR)23.95%で拡大する見込みです。中国、日本、インドの各国政府はAIインフラとスキルに多額の投資を行い、大規模な意思決定展開に有利な環境を育んでいます。銀行はリアルタイムの信用・不正検出エンジンを展開して金融包摂を拡大し、製造業者はデジタル生産ラインに意思決定ロジックを組み込み、公的機関は自動化された意思決定を活用した市民向けサービスを展開しています。多様な規制体制が、エンタープライズ標準を分断することなく地域のコンプライアンス要件に適応する設定可能なガバナンスモジュールの採用を促進しています。

ヨーロッパは、説明可能性を重視する厳格な規制フレームワークを背景に、相当のシェアを維持しています。EU AI法は高リスクシステムに対して厳格な義務を課し、金融および医療機関が詳細な監査証跡と自然言語による根拠を提供できるプラットフォームを採用するよう促しています。多国籍企業は国境を越えた意思決定の一貫性を必要とし、集中化されたルールリポジトリと言語に依存しないガバナンスへの需要を牽引しています。ドメインとコンプライアンスの専門知識を持つ強力な導入パートナーエコシステムが、地域全体での着実な成長を支えています。

競争環境

経営意思決定市場は中程度の集中度を特徴としています。IBM Corporation、Oracle Corporation、SAS Institute Inc.、およびFICO(Fair Isaac Corporation)が、幅広いプラットフォーム、グローバルなサービスネットワーク、および深い業界テンプレートでこの分野を支えています。これらの企業は、ビジネスルール、最適化、機械学習、およびモニタリングを統合スイートにまとめ、長年にわたる企業との関係を活用しています。クラウドネイティブな参入者とAIファーストのスタートアップが、展開速度とローコードの設定可能性を重視した、より軽量でドメインに特化したオファリングで競争しています。差別化は、業界コンテンツ、ガバナンスの深さ、および非技術的な役割のための使いやすさにますます依存するようになっています。

ベンダーがデータ取り込み、プロセス自動化、およびモニタリングコンポーネントをエンドツーエンドのソリューションに統合するにつれ、パートナーシップが重要になっています。主要プロバイダーは、専門パートナーがリスクスコアカードや医療経路などの意思決定資産を提供するマーケットプレイスを育成しています。簡略化された価格設定とターンキーアクセラレータが共鳴する中堅市場顧客が優先セグメントです。既存のベンダーは、新興競合他社を退けるためにモジュール型パッケージングと従量課金制請求で応じています。

生成AIは競争環境を混乱させると同時に豊かにしています。ベンダーは、自然言語ポリシーを実行可能なルールに変換したり、監査担当者向けにモデルの動作を要約したりする機能を導入しています。主要企業はモデルドリフトを防止し再現性を確保するためのガードレールを組み込み、信頼を維持しています。イノベーションと厳格なガバナンスのバランスをとる企業は、企業が重要な機能全体にわたって意思決定の自動化を拡大するにつれ、シェアを獲得する態勢が整っています。

経営意思決定産業のリーダー

IBM Corporation

Oracle Corporation

SAS Institute Inc.

TIBCO Software Inc.

FICO (Fair Isaac Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IBM CorporationはWatson Decision Platform 2.0を発表し、自然言語ポリシーからモデル作成を自動化する生成AIを導入するとともに、ビジネスとITの共同ガバナンスのための共有ワークスペースを提供しました。

- 2025年5月:Lucinityはケース管理スイートをAIでアップグレードし、コンプライアンス調査時間を最大70%短縮し、誤検知を大幅に削減しました。

- 2025年4月:Backbaseは、顧客サービスとデジタル販売を統合し、インテリジェンスファブリックを使用して業務を自動化し収益創出を加速するAI搭載バンキングプラットフォームを発表しました。

- 2025年4月:Nectedは、ルール、予測分析、および最適化をカスタマイズ可能でコスト効率の高いパッケージに統合した意思決定管理プラットフォームを発表しました。

- 2025年3月:米国保健福祉省は、AIが医療提供、公衆衛生、および人材育成を強化する7つの領域を概説した戦略計画を発表しました。

- 2025年1月:FICO(Fair Isaac Corporation)はDecision Optimizer Xをリリースし、シミュレーション、機械学習、および規範的分析を組み合わせ、企業がリスク、収益性、および顧客体験を1つの環境でバランスさせることができるようにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、経営判断市場を、商業的に販売されているソフトウェア・プラットフォームと、それに関連する統合またはサポート・サービスからの総売上高と定義している。このプラットフォームは、データを取り込み、ルールまたは機械学習モデルを適用し、信用スコアリング、価格設定、不正行為警告などのビジネス・ワークフロー内で自動的にアクションをトリガーまたは推奨する。

スコープ除外:外部ライセンスを受けていないカスタムメイドの社内ツールは、スコープから除外される。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 機能別

- リスク・コンプライアンス管理

- 顧客体験とパーソナライゼーション

- 不正検出・防止

- 価格設定・収益最適化

- その他の機能

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 情報技術(IT)およびテレコム

- 医療

- 小売および電子商取引

- 製造

- 政府および公共セクター

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジアの各プラットフォームのプロダクトリード、バンキングリスクオフィサー、地域のシステムインテグレーターに話を聞いた。これらのインタビューにより、二次データでは部分的にしか見えなかった採用のきっかけ、地域ごとの価格スプレッド、サービス導入率が明らかになった。

デスクリサーチ

米国労働統計局、ユーロスタット、日本の総務省、OECDのICT指標などの公的データセットを使用して、デジタル支出プールのサイズを算出した。企業の10-K、投資家向け資料、製品カタログからは平均販売価格が、特許出願からは新たなルールエンジンの使用事例が浮かび上がりました。サプライヤーの財務についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなど、選りすぐりの有料リソースがエビデンスベースを完成させた。列挙した情報源は例示であり、データ収集とクロスチェックを支えた多くの追加資料がある。

マーケット・サイジングと予測

まず、世界の企業向けソフトウェア支出をトップダウンで切り出し、一次調査時に確認した普及率を使用して意思決定自動化のスライスを分離した。サンプリングされた ASP x インストール数のサプライヤーロールアップは、合計を確定する前にボトムアップの妥当性テストを行いました。モデル化された主なドライバーには、クラウドのワークロードシェア、業界特有の規制義務、デジタル顧客との対話量、意思決定フローごとに実行される平均ルール、オンプレミスのライセンス更新の減少などが含まれる。ARIMAスムージングを用いた多変量回帰により、これらのドライバーを2030年まで予測し、シナリオの境界を決定した。ベンダーレベルのデータのギャップは、比較可能なサプライヤーのベンチマークマージンを用いて埋めた。

データ検証と更新サイクル

出力はピアレビューを受け、四半期ごとの決算発表との差異をチェックし、貿易出荷シグナルとの調整を行う。モデルは毎年更新され、累積差異が5%を超えると中間更新が行われる。

モルドールの経営判断ベースラインが信頼性を命じる理由

発表された見積もりは、各調査が異なるコンポーネントミックス、通貨ベース、リフレッシュの周期を採用しているため、しばしば乖離する。

主なギャップ要因:いくつかの出版社はソフトウェア収入のみをカウントしているのに対し、我々の見解は経常的なサービス収入もカウントしている。2022年の為替レートを一定に保ち、成長を膨らませているところもある。モルドール以外ではリフレッシュサイクルが長く、クラウドの急速な普及を捉えることができない。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.70億米ドル(2025年) | モルドール・インテリジェンス | - |

| 62億米ドル(2023年) | グローバル・コンサルタンシーA | サービスを除く。 |

| 6.76億米ドル(2024年) | 業界団体B | 地域限定、ASPフラット前提 |

これらの比較から、モルドールインテリジェンスは、リフレッシュされたスコープと透明性の高いドライバー選択を組み合わせることで、意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供していることがわかる。

レポートで回答される主要な質問

経営意思決定市場の現在の価値は?

市場は2026年にUSD 80億5,000万と評価されており、2031年までにUSD 201億9,000万に達する軌道上にあります。

どのコンポーネントセグメントが最も速く成長していますか?

サービスは、導入、ガバナンス、および継続的な最適化の専門知識に対する需要の高まりにより、2031年まで年平均成長率(CAGR)21.95%で拡大しています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

AIインフラに対する政府の強力な支援、銀行および製造業における急速なデジタルトランスフォーメーション、および適応可能なガバナンスフレームワークの必要性が、地域の年平均成長率(CAGR)23.95%を牽引しています。

ローコードプラットフォームは採用にどのような影響を与えていますか?

ビジュアルオーサリングツールにより、ビジネスの専門家はコーディングスキルなしに意思決定ロジックを構築・更新でき、ユーザー基盤が広がり、産業全体での展開が加速しています。

説明可能なAIが意思決定管理において重要な理由は何ですか?

EU AI法などの規制は、組織が自動化された結果を正当化できることを要求しているため、自然言語による説明と文書化されたデータリネージを提供するプラットフォームが優先されます。

どのエンドユーザー産業が最も高い成長ポテンシャルを示していますか?

医療分野は、プロバイダーが臨床経路と収益サイクル最適化のために意思決定支援を展開し、新しいAIガイドラインに沿う中で、年平均成長率(CAGR)24.1%で拡大する見込みです。

最終更新日: