マレーシア経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

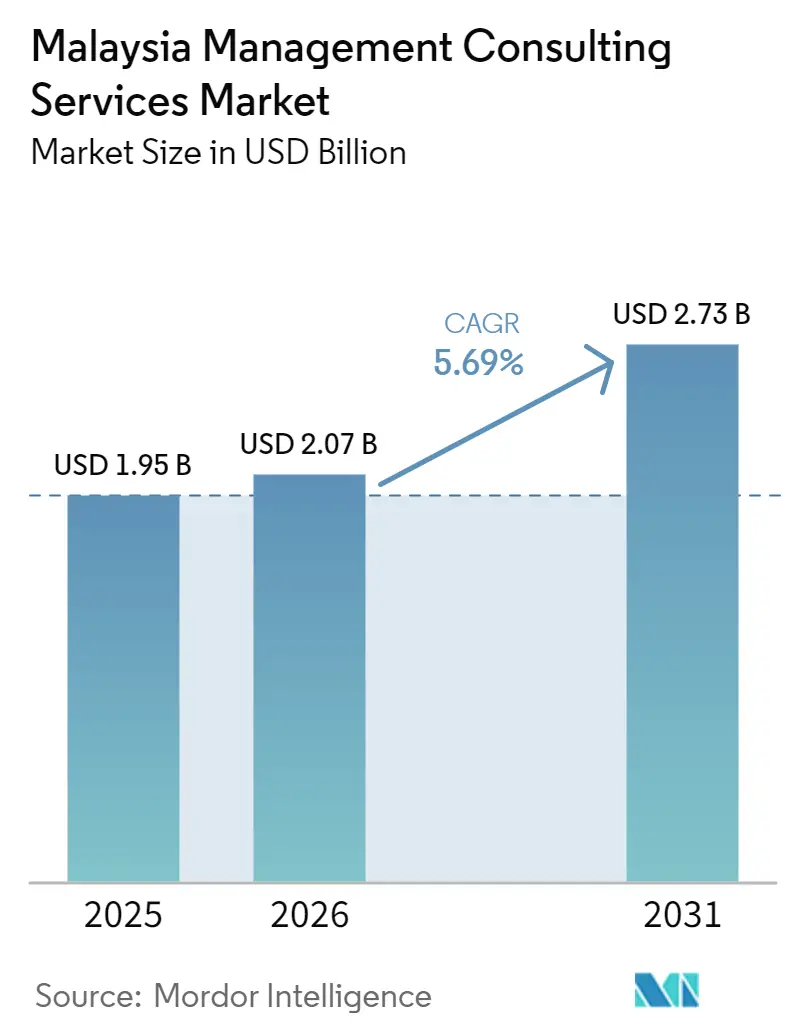

| 基準年の市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア経営コンサルティングサービス市場分析

マレーシア経営コンサルティングサービス市場規模は、2026年の20億7,000万USDから2031年には27億3,000万USDへと拡大し、2026年~2031年にかけてCAGR 5.69%を記録する見込みです。政府主導のデジタルトランスフォーメーション義務、製造業におけるインダストリー4.0導入の加速、そして経営コンサルティングを任意支出から中核的な戦略的インプットへと引き上げる新たなデータガバナンス規制を背景に、需要は拡大しています。2026年度予算における国家AIクラウドへの資金配分、MAR 10億(2億2,600万USD)のメイバンク・マイクロソフトパートナーシップに代表されるエンタープライズクラウド移行、および2026年のSME向け電子インボイス義務化が、アドバイザリーパイプラインを共同で強化しています。コンサルティングファームは、プロジェクトコストを抑制しつつ人材展開を加速するためにハイブリッドデリバリーモデルをパッケージ化する傾向を強めており、このアプローチは業界が慢性的に抱える人材不足の緩和にも寄与しています。グローバルファームがニッチな地元専門企業を買収し、テクノロジーサービスプロバイダーが大規模デジタルプログラムを獲得するために人員を拡充するなど、競争は激化しています。

主要レポートのポイント

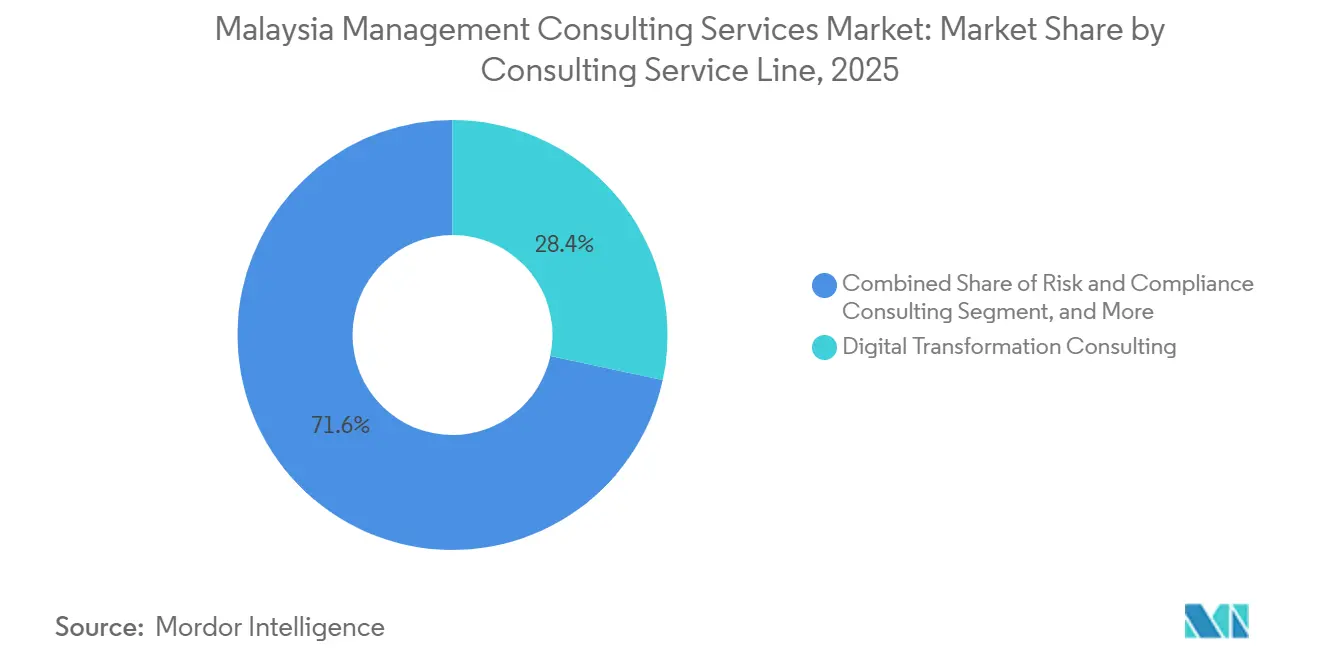

- コンサルティングサービスライン別では、デジタルトランスフォーメーションが2025年に28.36%の収益シェアを獲得し、リスクおよびコンプライアンスは2031年にかけて最も高い6.71%のCAGRで成長すると予測されています。

- 組織規模別では、大企業が2025年に61.87%の支出シェアを占め、SMEは2026年~2031年にかけてCAGR 5.84%で拡大すると予測されています。

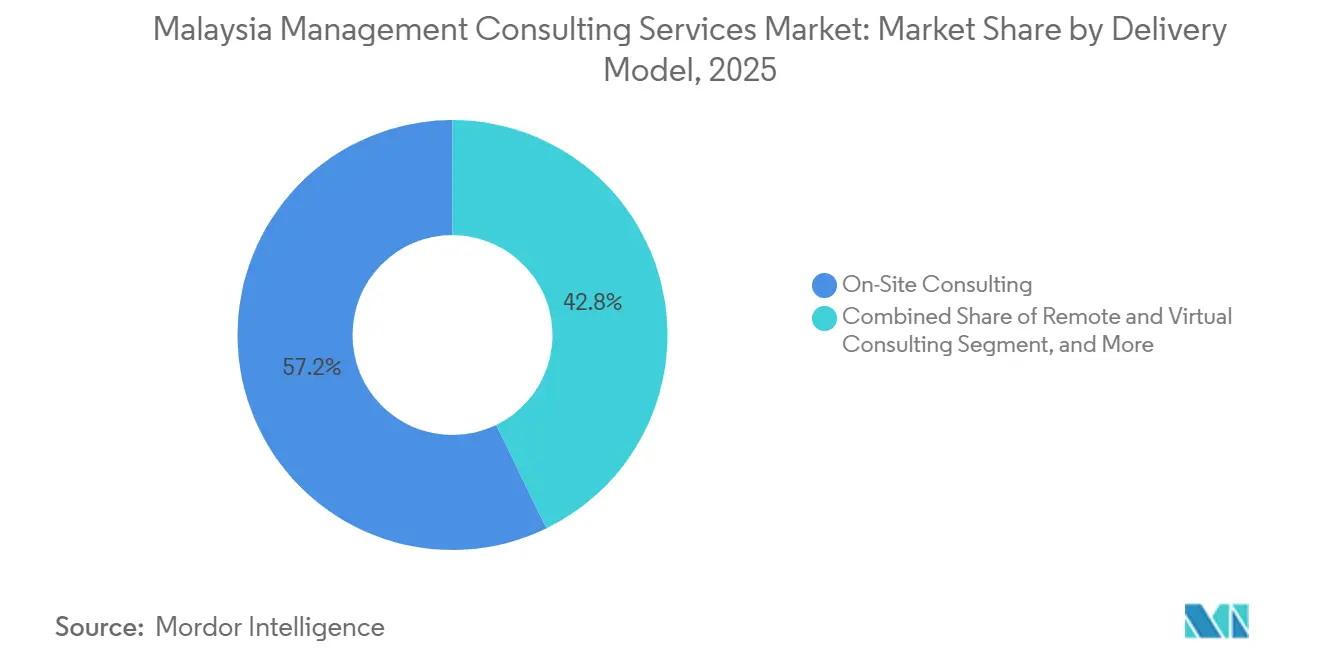

- デリバリーモデル別では、オンサイトエンゲージメントが2025年に57.21%のシェアでリードしており、リモートおよびバーチャルコンサルティングは2031年にかけてCAGR 6.23%で進展しています。

- エンドユーザー産業別では、銀行および保険が2025年に19.83%のシェアを占め、エネルギーおよびリソースは2031年にかけて最も高い5.97%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MyDIGITALブループリントに基づくデジタルトランスフォーメーション推進 | +1.8% | 全国規模、クランバレー・ペナン・ジョホールに集中 | 中期(2~4年) |

| 製造業コンサルティング需要を加速させるIndustry4WRDインセンティブ | +1.2% | マレー半島の製造業ハブ | 短期(2年以内) |

| リスクアドバイザリーを促進する規制およびコンプライアンスの変化 | +1.5% | 全国規模、特に金融サービスおよびデータ集約型セクター | 短期(2年以内) |

| 企業によるクラウドファーストおよびサイバーセキュリティ支出 | +1.0% | 全国規模、銀行・通信・公共部門が主導 | 中期(2~4年) |

| ESGおよびシャリア準拠アドバイザリー機会の拡大 | +0.4% | 全国規模、イスラム金融ハブ(クアラルンプール)に強み | 長期(4年以上) |

| 新たなアドバイザリーニッチを創出する生成AI導入 | +0.6% | 全国規模、金融サービス・小売・製造業での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MyDIGITALブループリントに基づくデジタルトランスフォーメーション推進

MyDIGITALコーポレーションは48の国家イニシアチブを調整し、連邦機関に対してデータの80%をハイブリッドクラウドへ移行し、市民向けサービスの大部分をデジタル化することを義務付けています。同プログラムは国家AIクラウド予算を含む明確な資金ラインを設定しており、各省庁はプログラム管理、ベンダー選定、チェンジマネジメントのワークストリームをまとめた入札を公示しています。民間企業は税制優遇を受けるためにセクター別インセンティブに沿ったロードマップを策定しており、コンサルタントはアプリケーション設計とコンプライアンス検証の中心的役割を担っています。成果物は戦略文書にとどまらず、アーキテクチャブループリント、データガバナンスプレイブック、人材育成計画にまで及んでいます。このパイプラインには大規模かつ複数年にわたるエンゲージメントが含まれており、クアラルンプール、ペナン、ジョホールで活動するファームに安定した収益の可視性をもたらしています。[1]Ming En Liew、「マレーシアのMyDIGITALコーポレーションの舞台裏」、GovInsider、govinsider.asia

製造業コンサルティング需要を加速させるIndustry4WRDインセンティブ

Industry4WRD介入基金は、SMEが政府資金による準備状況評価を完了した後、MAR 50万(11万3,000USD)を上限として承認済みプロジェクトコストの最大70%を払い戻します。対象費目は自動化、アナリティクス、デジタルツイン実装に及ぶため、コンサルタントは評価とその後のソリューションの両方を設計することが多くなっています。政府負担分の30%を前払いすることでキャッシュフローの障壁が低下し、プロジェクトの開始が加速されます。請求書類とマイルストーンスケジューリングを習得したファームは、クライアントと自社双方の払い戻しリスクを低減します。この補助金ループは、製造業SMEをアドバイザリー市場全体における持続的な成長領域として位置付けています。[2]マレーシア投資開発庁、「Industry4WRD介入基金」、mida.gov.my

リスクアドバイザリーを促進する規制およびコンプライアンスの変化

2024年個人データ保護改正法は、72時間以内の侵害通知、データ保護責任者の設置義務、および新たなデータポータビリティ権を導入しています。マレーシア国立銀行のAIモデルガバナンスに関するドラフトガイダンスは、銀行および保険会社に対して説明可能性コントロールと継続的モニタリングの文書化を求めています。重複する規制は、サイバー、プライバシー、オペレーショナルリスクの領域を横断する統合コンプライアンスロードマップへの需要を生み出しています。コンサルティングのスコープには現在、成熟度評価、ポリシー再設計、インシデント対応の準備状況をテストするシミュレーション演習が含まれています。機関は、規制上の依存関係をマッピングし、進行中のデジタルプログラムにコントロールを組み込むことができる外部アドバイザーを好む傾向があります。[3]Pertama Partners、「マレーシアPDPA 2025およびAIガバナンス」、pertamapartners.com

企業によるクラウドファーストおよびサイバーセキュリティ支出

マレーシアのクラウドコンピューティングポリシーはデータ主権規則をセクター別リスク基準に結び付けており、銀行に対して国境を越えたデータ転送の正当性を証明することを義務付けています。メイバンクの5年間にわたるMAR 10億(2億2,600万USD)のAzure導入は、現在進行中の移行の規模と、アーキテクチャ、DevSecOps、チェンジマネジメントトラックにまたがる業務の広さを示しています。通信および公共部門における同様の案件は、ゼロトラスト再設計と組み合わせた段階的なワークロード移行というパターンに従っています。コンサルタントは、クラウドポリシーとマレーシア国立銀行のテクノロジーリスクガイダンスの両方を満たす参照コントロールを提供することで差別化を図っています。その結果、エンタープライズの作業指示書においてマルチクラウドセキュリティ、レジリエンステスト、人材育成サービスの割合が増加しています。[4]Maybank、「メイバンクがマイクロソフトと戦略的パートナーシップを締結」、maybank.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門コンサルティング人材の不足と高い離職率 | -0.9% | 全国規模、クアラルンプール・ペナンで深刻 | 短期(2年以内) |

| コンサルティング支出を制限するSMEの価格感応度 | -0.7% | 全国規模、特にクランバレー以外の地域 | 中期(2~4年) |

| 従来型ファームの収益を侵食する独立フリーランスプラットフォームの成長 | -0.3% | 全国規模、デジタルおよびITコンサルティング | 中期(2~4年) |

| リモートエンゲージメントを制限するデータ主権への懸念 | -0.2% | 全国規模、公共部門および金融 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

専門コンサルティング人材の不足と高い離職率

5年間で6万1,000人以上のマレーシア人が国外に流出し、シンガポールで働く人の39%が高度技能者に分類されており、国内の人材プールが縮小しています。調査によると、最高経営責任者の35%がサイバーリスクやインフレリスクよりも人材不足を上位の課題として挙げており、これは地域の同業他社とは逆の傾向です。プロジェクト途中での離職が知識移転とクライアント関係の再構築を強いるため、代替コストが上昇しています。ファームはエンゲージメントに正式なスキルアップモジュールを組み込み、クライアントスタッフを認定することで定型業務をオフロードすることで対応しています。それでも、近隣ハブとの賃金格差が専門家を海外に引き付け続けており、AIエンジニアリングなどの高成長分野におけるデリバリー能力を制限しています。[5]Online Bureau、「マレーシアの人材流出リスク」、hrsea.economictimes.indiatimes.com

コンサルティング支出を制限するSMEの価格感応度

MSMEの半数がキャッシュフローの逼迫を最大の課題として挙げており、70%が6ヶ月未満の準備金しか保有していません。MAR 5,000(1,130USD)を上限とする補助金は診断業務のみをカバーし、本格的な実装のための予算はほとんど残りません。最低賃金の引き上げと新たな外国人労働者課徴金が営業利益率をさらに圧迫しているため、経営者はアドバイザリーエンゲージメントを延期または縮小しています。コンサルタントは現在、測定可能な収益またはコスト成果に連動したクイックウィンモジュールにスコープを分割し、利用可能な補助金の申請書類を調整しています。支払いマイルストーンを補助金の支払いに合わせることができる場合に採用率は向上しますが、全体的なプロジェクト規模はエンタープライズプログラムと比較して依然として小規模にとどまっています。[6]Ainin Wan Salleh、「SMEグループがデジタル化支援を要請」、freemalaysiatoday.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタルトランスフォーメーションがリードし、リスクおよびコンプライアンスが急増

デジタルトランスフォーメーションは2025年のマレーシア経営コンサルティングサービス市場において最大の28.36%のシェアを獲得しました。エンタープライズクラウド導入、生成AIパイロット、コアシステムの近代化がモメンタムを維持すると見込まれる一方、リスクおよびコンプライアンスのワークストリームは、機関が新たなデータ保護およびサイバーレジリエンス義務に取り組む中で、CAGR 6.71%で他を上回るペースで成長する可能性が高いです。戦略およびオペレーションズは基盤として残り、多くの場合、より大規模なデジタルプログラムのフェーズとして組み込まれています。生成AIアドバイザリーは差別化要因として台頭しており、銀行や小売業者の生産性向上と新たな収益モデルに焦点を当てたプロジェクトが進んでいます。

リスクおよびコンプライアンスアドバイザリーへの需要が最も急速に拡大しているのは、複数の規制当局がAIモデルガバナンスと侵害通知の厳格さの証拠を求めているためです。プライバシー、オペレーショナルレジリエンス、サイバーフレームワークをクラウド移行プレイブックに統合するコンサルタントが競争上の優位性を獲得しています。グリーンスクーク発行の加速とブルサ・マレーシアのESG報告の厳格化に伴い、サステナビリティおよびシャリア準拠アドバイザリーのニッチが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:大企業が支配し、SMEが加速

大企業は2025年のマレーシア経営コンサルティングサービス市場において61.87%の収益をもたらし、複数年にわたるトランスフォーメーションと全社的なコンプライアンスプログラムによって牽引されました。大企業は専門スキルとプログラム管理への継続的なアクセスを確保するリテイナー契約を好む傾向があります。SMEは絶対的な支出規模では小さいものの、Industry4WRD補助金と電子インボイス義務化の期限がデジタル化を促進する中で、CAGR 5.84%という最も高い成長を示しています。

SMEは迅速なROIに焦点を当てた成果連動型のマイクロエンゲージメントを調達することが多く、マッチンググラントによって共同資金調達されることもあります。コンサルティングファームはモジュール式プレイブックを調整し、補助金申請サポートをバンドルし、出張費とオンサイト費用を削減するためにハイブリッドデリバリーチームを展開しています。したがって、SMEから獲得されるマレーシア経営コンサルティングサービス市場規模は2031年にかけて着実に拡大すると予測されています。

デリバリーモデル別:ハイブリッドが定着

オンサイト業務は2025年に57.21%で依然として支配的でしたが、限られた対面ワークショップとリモート実行を組み合わせたハイブリッドモデルがCAGR 6.23%で最も急速に成長しています。金融サービスおよび公共部門の契約におけるデータ主権条項は、クライアントデータがマレーシア国外に出ないことを証明することをコンサルタントに求めており、セキュアなリモートアクセスアーキテクチャを形成し、ローカルクラウドノードを優遇しています。地域デリバリーセンターと国家クラウド認証に投資するファームが最も有利な立場にあります。

リモートエンゲージメントはコストを削減し、マレー半島、サバ州、サラワク州全体での人員配置を加速させます。ただし、データ居住地監査とベンダーロックインへの懸念から、規制対象セクターにおける完全バーチャルデリバリーのマレーシア経営コンサルティングサービス市場シェアは依然として制限されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:銀行がリードし、エネルギートランジションが加速

銀行および保険は2025年のマレーシア経営コンサルティングサービス市場において最大の19.83%のシェアを占め、コアバンキングの近代化とAI駆動の顧客アナリティクスによって牽引されました。デジタルバンクは現在240万人以上の顧客にサービスを提供しており、信用リスクモデリングとオープンAPIアーキテクチャアドバイスへの需要が拡大しています。

エネルギーおよびリソースは、国家エネルギートランジションロードマップが2030年までに470億USDを再生可能エネルギーに投入する中で、最も高いCAGR 5.97%を記録すると予測されています。コンサルタントはフィージビリティスタディ、人材再教育、電力購入契約の構築を提供しています。製造業コンサルティングはIndustry4WRD補助金によって支えられており、公共部門のエンゲージメントは相互運用可能なデータ交換とスーパーアプリ型ヘルスプラットフォームの構築を中心に展開されています。

地理的分析

クランバレーはマレーシア経営コンサルティングサービス市場の中心地であり続けており、連邦省庁、規制当局、および大多数の多国籍企業の本社が集積しています。ペナンとジョホールは、半導体クラスター、シンガポールとの越境貿易、およびハイパースケーラー投資を基盤とするデータセンターコリドーにより、相当な規模の市場を形成しています。これら3つの地域は、クラウド移行、Industry4WRD、およびコンプライアンスコンサルティング契約の大部分を共同で獲得しています。

サバ州とサラワク州はコンサルティング支出では遅れをとっていますが、2026年度予算が農村部の接続性に93億MAR(21億USD)を割り当て、ジェンデラが全国的な光ファイバーカバレッジを目指す中で、二桁成長の機会を享受しています。これらの地域のプロジェクトは、デジタルインクルージョンロードマップ、パーム油および林業セクターのサプライチェーンデジタル化、および公共サービス提供のトランスフォーメーションに焦点を当てています。

ジョホール・シンガポール経済特区やクダー・タイランド国境地帯などの経済特区が新たなホットスポットとして台頭しています。コンサルティングのスコープは、越境規制の整合、物流自動化、およびASEANグリッドへの再生可能エネルギー統合に及び、マレーシアの2050年までに再生可能エネルギー70%という目標を活用しています。

競争環境

グローバルなフルサービスファームであるAccenture、Deloitte、PwC、EY、KPMGは、IBM、Capgemini、Cognizantなどのテクノロジーコンサルタンシーや、ZICO ConsultingおよびRSM Malaysiaなどのローカルブティックと競合しています。市場シェア争いはますますセクター固有の深さとオンショアデリバリー規模に左右されるようになっています。Accentureの2025年のAristal買収により30名の銀行トランスフォーメーション専門家が加わり、コアバンキングのフットプリントが拡大しました。Cognizantは2026年までに人員を5,000名に3倍増し、クラウドおよびAIプログラムを支援するためにセンター・オブ・エクセレンスと17のオフショア開発センターを設立しています。

テクノロジーパートナーシップが新たな収益プールを支えています。MAR 10億(2億2,600万USD)のメイバンク・マイクロソフト協定は、AzureおよびCopilot認定を持つファームへのアドバイザリー量を引き寄せています。EYのデジタル拡張リソースモデルはデリバリーとスキルアップを融合させ、人材移転指標で差別化を図っています。

ホワイトスペースの機会はサステナビリティとAIガバナンスにあります。ブルサ・マレーシアの今後のスコープ1および2保証規則と国家AIオフィスのフレームワーク策定が、ESG報告システムと責任あるAIオペレーティングモデルに関するエンゲージメントを促進しています。Foray AdvisoryやAI Labsなどのニッチ専門企業が、中堅企業向けの生成AIプルーフ・オブ・コンセプトでシェアを獲得しています。

マレーシア経営コンサルティングサービス産業リーダー

Accenture plc

PwC (PricewaterhouseCoopers)

Deloitte Touche Tohmatsu Limited

KPMG International Limited

Ernst & Young Global Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:NexG Bhdが次世代国民IDカードを供給する6年間のMAR 7億3,272万(1億6,500万USD)の契約を受注しました。

- 2026年2月:デジタル省がマレーシア政府中央データ交換を拡張し、年初来で2,300万件以上のAPIトランザクションを処理しました。

- 2026年1月:MySejahteraスーパーアプリのメンテナンスおよび拡張のためにMAR 8,745万(1,980万USD)、36ヶ月の入札が公示されました。

- 2025年12月:エネルギー委員会が企業向け再生可能エネルギー供給スキームのガイドラインを緩和し、プロジェクト承認を加速させました。

マレーシア経営コンサルティングサービス市場レポートのスコープ

マレーシア経営コンサルティングサービス市場の経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

マレーシア経営コンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2026年に20億7,000万USDの規模を有し、2031年までに27億3,000万USDに達すると予測されています。

最も急速に成長しているコンサルティングサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングは2031年にかけてCAGR 6.71%で成長し、他のサービスラインを上回ると予想されています。

マレーシアにおけるコンサルティング需要においてSMEが重要な理由は何ですか?

SMEは最も急速に成長しているクライアントセグメントであり、Industry4WRD補助金と電子インボイス義務化がデジタル導入を促進する中でCAGR 5.84%で拡大しています。

データ主権規則はデリバリーモデルにどのような影響を与えていますか?

主権義務はローカルデータ居住地を要求するため、ファームはオンサイトセキュリティワークショップとマレーシアのクラウドノードを介したリモート実行を組み合わせています。

クランバレー以外でどの地理的エリアが強い成長を示していますか?

ペナンの半導体コリドー、ジョホールの経済特区、サバ州およびサラワク州の接続性向上が新たなアドバイザリー機会を創出しています。

主要ファームはどのような戦略的動向を見せていますか?

動向としては、Accentureによる銀行業務の深化を目的としたAristalの買収と、Cognizantによるマレーシアの人員を3倍に増やしセンター・オブ・エクセレンスを開設する計画が挙げられます。

最終更新日: