タイのマネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

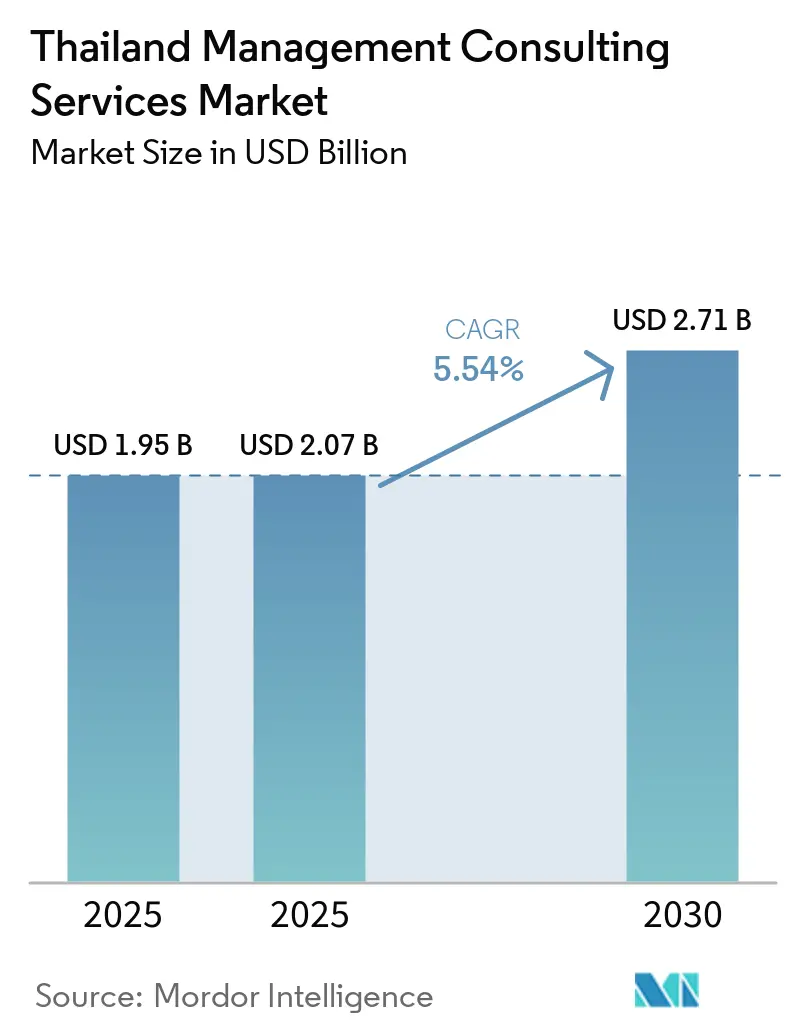

| 基準年の市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2025) | 2.07 十億米ドル |

| 市場規模 (2030) | 2.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのマネジメントコンサルティングサービス市場分析

タイのマネジメントコンサルティングサービス市場規模は2025年に19億5,000万USDと評価され、2026年の20億7,000万USDから2031年には27億1,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.54%です。民間セクターのデジタルトランスフォーメーションプログラム、クラウドおよびAIデータセンターの急速な整備、バンコクのASEAN地域本部ハブとしての台頭が、公共セクター支出の一時的な凍結を相殺し続けています。多国籍クラウドプロバイダーが数十億ドル規模の設備投資を発表しており、導入・チェンジマネジメント・サイバーセキュリティ業務がアドバイザーに流入する一方、投資委員会のインセンティブが規制・人材戦略支援を必要とする地域業務の流入を加速させています。タイの大企業がISSBおよびTCFDの段階的規則に先立ちESGレポーティングを専門化するにつれ、コンサルティング需要はさらに高まり、リスク・コンプライアンス・サステナビリティ案件のパイプラインが形成されています。同時に、新規インフラ承認を停止する暫定政府規則が短期的な収益の可視性を抑制する可能性がありますが、大企業はトランスフォーメーション予算を維持しており、タイのマネジメントコンサルティングサービス市場を急激な景気循環から守っています。

主要レポートのポイント

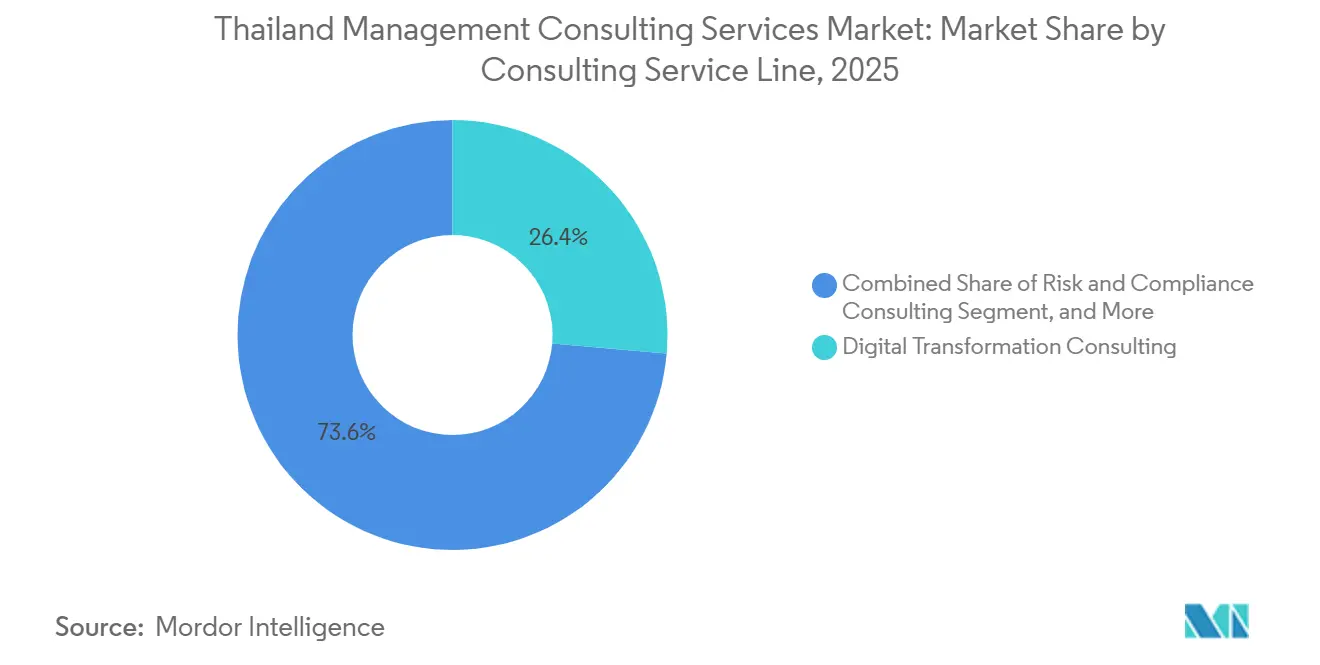

- コンサルティングサービスラインでは、デジタルトランスフォーメーションコンサルティングが2025年に26.37%の収益シェアでトップとなり、リスクおよびコンプライアンスコンサルティングは2031年にかけて最速の5.82% CAGRを記録する見込みです。

- 組織規模では、大企業が2025年収益の63.28%を占め、中小企業は2026年~2031年にかけて5.61% CAGRを達成する軌道にあります。

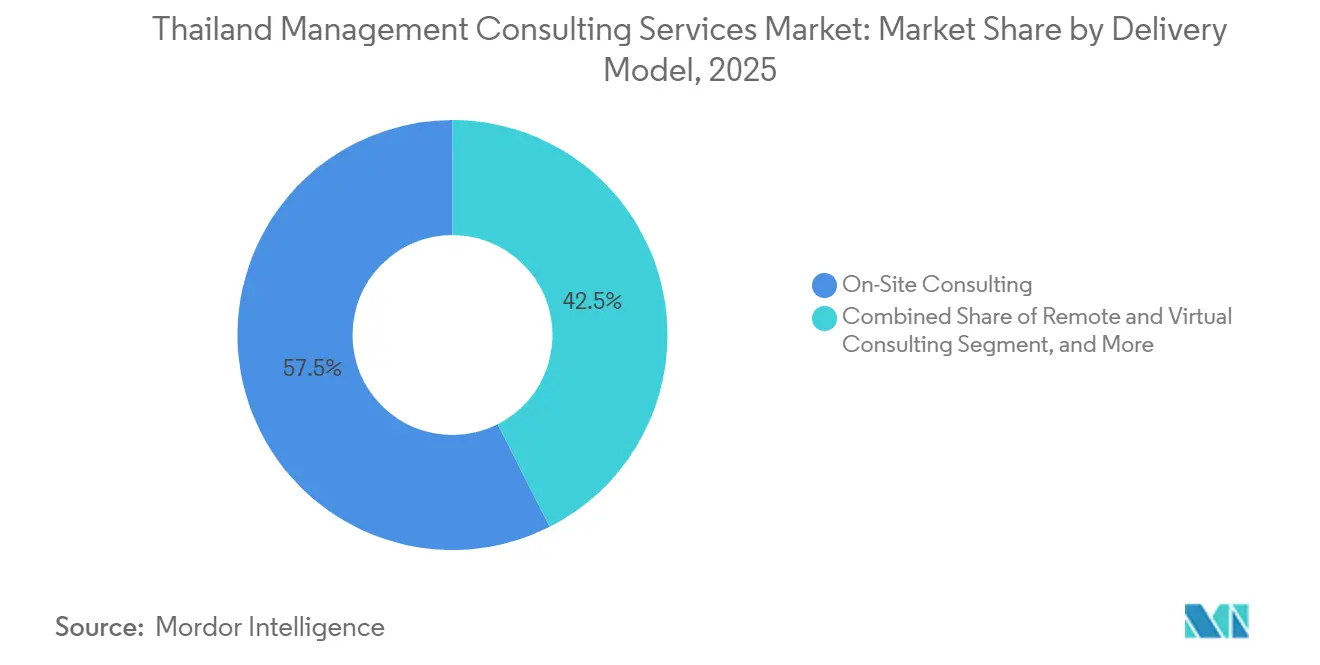

- デリバリーモデルでは、オンサイトコンサルティングが2025年に57.46%のシェアを占めましたが、リモートおよびバーチャルコンサルティングが2031年にかけて最高の5.88% CAGRで成長すると予測されています。

- エンドユーザー産業では、銀行・保険が2025年支出の18.32%を占め、ヘルスケアは2031年にかけて5.73% CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイのマネジメントコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の「タイランド4.0」デジタル経済推進 | +1.2% | 全国、バンコクおよび東部経済回廊 | 中期(2~4年) |

| 企業のデジタルトランスフォーメーションとクラウド導入の急速な拡大 | +1.0% | 全国、バンコクおよびチェンマイでの早期採用 | 短期(2年以内) |

| ESGおよびサステナビリティアドバイザリー需要の急増 | +0.8% | 全国、特にバンコク上場企業 | 中期(2~4年) |

| ASEANの地域本部のバンコクへの移転 | +0.6% | バンコク、プーケットおよびチェンマイへの波及 | 長期(4年以上) |

| IPO準備中の同族経営中堅企業の専門化 | +0.4% | 全国の製造業ハブ | 中期(2~4年) |

| 地方都市回廊および経済特区の整備 | +0.5% | チョンブリー、ラヨーン、チェンマイ、プーケット、コンケン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の「タイランド4.0」デジタル経済推進

AIハードウェアに対する税制優遇措置および輸入関税免除は2026年まで有効であり、2026年向けに計上されたデジタル政府支出5,000億バーツ(147億USD)が、エンタープライズアーキテクチャ、サイバーセキュリティ、チェンジマネジメントアドバイザリーへの持続的な需要を支えています。[1]デジタル経済振興庁、「depa 2026年事業計画」、depa.or.th国家AIアクションプランは2027年までに50件の政府パイロットを目標としており、データガバナンスおよびアルゴリズムの透明性に関する業務が開かれています。マイクロソフトの10億USDのデータセンター整備とAWSの50億USD規模の地域インフラ拡張は、移行およびマネージドサービスの委託に直結しています。東部経済回廊では、2026年に予定されるEECitiスマートシティプロジェクト(744億バーツ、22億USD)が都市計画およびIoT統合に関するアドバイザリー需要を牽引しています。ただし、アジア開発銀行の気候変動対応型連結性融資が指摘するインフラギャップは、コンサルティング収益を先送りにするスケジュールリスクをもたらしています。

企業のデジタルトランスフォーメーションとクラウド導入の急速な拡大

タイ企業は2025年にクラウド移行およびデジタルコアプロジェクトに1,200億バーツ(35億USD)以上を支出し、銀行、製造業者、小売業者が採用をリードしました。PwCタイランドは2025年初頭に1,200名のスタッフを生成AIおよびクラウドアナリティクスにおいてスキルアップさせ、デリバリー能力拡大競争を示しました。ラヨーンのボッシュのスマートファクトリーなどのインダストリー4.0の事例は、コンサルティングの焦点を戦略から実装へとシフトさせました。2026年に発行されたバーチャルバンクライセンスによって引き起こされたコアバンキングの刷新は、規制コンプライアンスおよびカスタマーエクスペリエンスデザインへの複数年にわたる需要を生み出しています。このトレンドは、企業がベンダー選定、チェンジリーダーシップ、サイバーセキュリティフレームワークを求めるにつれ、タイのマネジメントコンサルティングサービス市場を強化しています。

ESGおよびサステナビリティアドバイザリー需要の急増

証券取引委員会の段階的なISSBロードマップは、2027年から気候優先報告を義務付け、2031年までに完全なTCFD保証を求めており、炭素会計および保証準備に関するアドバイザリーを促進しています。タイグリーンタクソノミーはグリーンファイナンスのセクター別閾値を示し、分類および影響測定コンサルティングへの需要を高めています。[2]タイ銀行、「タイランドタクソノミー」、bot.or.thSCGなどのタイの大企業は内部炭素価格と循環経済目標を導入しており、再生可能エネルギー調達、廃棄物エネルギー化の実現可能性調査、生物多様性影響評価における機会を広げています。M&AデューデリジェンスにはいまやESGリスク分析が組み込まれており、財務アドバイザリー委託に追加的なスコープをもたらしています。これらの変化は総じて、財務報告を超えたコンプライアンスアドバイザリー支出を拡大させることで、タイのマネジメントコンサルティングサービス市場を押し上げています。

ASEANの地域本部のバンコクへの移転

国際ビジネスセンタースキームのインセンティブ(8年間の法人税免除および査証取得の簡素化を含む)により、2025年には47の地域本部が誘致されました。ONEチャンピオンシップの2024年のバンコクへの移転は、クリエイティブおよびメディア企業における勢いを示しています。[3]タイ投資委員会、「人口統計」、boi.go.th、ONEチャンピオンシップ、「ONEチャンピオンシップが地域本部をバンコクに移転」、onefc.comクラウドプラットフォームの整備はさらに、テクノロジー系多国籍企業がASEAN業務を現地に置くことを促し、データレジデンシー、パートナーエコシステム戦略、人材獲得に関するアドバイザリーを牽引しています。ただし、現在保留中の直接電力購入契約プログラム(650億バーツ、19億USD)をめぐる不確実性は、政策の一時停止が計画中の移転を遅らせ、近期のコンサルティングスコープを抑制する可能性を示しています。長期的な本部集積はそれでも、より広い東南アジア市場をカバーするアドバイザーの拠点としてのバンコクの役割を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治的不確実性と断続的な公共予算 | -0.7% | 全国、公共調達において顕著 | 短期(2年以内) |

| バイリンガルなデジタルスキルを持つコンサルタントの不足 | -0.6% | バンコクおよびチェンマイ | 中期(2~4年) |

| 専門サービスに対する外資規制 | -0.3% | 全国 | 長期(4年以上) |

| 価格に敏感な中小企業セグメント | -0.4% | 地方都市および農村部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政治的不確実性と断続的な公共予算

2025年12月の議会解散により、ドンムアン・スワンナプーム・ウタパオ高速鉄道を含む1兆4,000億バーツ(410億USD)以上のインフラ承認が凍結され、調達・PPP組成・ステークホルダーマネジメントに関する案件が突然延期されました。争点となっている税制改革スケジュールに関連した格付け引き下げは、複数年にわたるコンサルティングの可視性をさらに曇らせています。水資源メガプロジェクトに対する閣議承認の遅延は、暫定政府の制約が新規スコープをいかに麻痺させるかを示しています。[4]タイ建設・エンジニアリングニュース、「タイの兆規模インフラパイプラインが凍結」、thailand-construction.com2023年と同様の予算成立の遅れが再び2027年度の支出を圧縮し、公共セクターのアドバイザリーパイプラインを弱体化させる可能性があります。このような変動は、堅調な民間セクター需要にもかかわらず、タイのマネジメントコンサルティングサービス市場の軌道を一時的に抑制する可能性があります。

バイリンガルなデジタルスキルを持つコンサルタントの不足

Roland Bergerの推計によれば、高度なデジタルスキルを持つタイ人専門家はわずか18%にとどまり、シニアクラウドアーキテクトコンサルタントの賃金インフレは前年比25%に達しています。[5]ザ・ネーション、「フィッチがタイの財政赤字削減計画に対する政治的障壁を指摘」、nationthailand.comPwCタイランドの900万バーツ(265,000USD)のスキルアップ投資は、コストのかかるリスキリング競争を象徴しています。ローカルシステムインテグレーターのG-Ableは大学との提携を形成して人材供給を拡大していますが、外国事業法のタイ人4名対外国人1名の雇用比率が外資系企業の人員配置モデルを圧迫しています。チェンマイの採用プラットフォームKiTalentによれば、シニアバイリンガルAIスペシャリストは2024年比で30~40%のプレミアムを要求しています。人材不足はそのため、タイのマネジメントコンサルティングサービス市場全体でコスト圧力を加え、近期のデリバリー能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスラインでは:デジタルトランスフォーメーションがリード、リスクおよびコンプライアンスが加速

デジタルトランスフォーメーションコンサルティングは2025年のタイのマネジメントコンサルティングサービス市場シェアの26.37%を占め、タイの大企業におけるクラウド移行、オムニチャネルコマースの展開、AIパイロットプログラムの規模を反映しています。国家AIアクションプランとハイパースケールデータセンター投資は、アーキテクチャ設計、サイバーセキュリティ、チェンジマネジメントにおける案件を引き続き促進しています。予測期間にわたり、リスクおよびコンプライアンスコンサルティングはISSBおよびTCFD義務が開示義務を強化するにつれ5.82% CAGRが見込まれています。コンサルティング支出は炭素会計、生物多様性影響評価、気候シナリオプランニングへと拡大しています。戦略コンサルティングはM&Aおよびポートフォリオ最適化を指導するグローバル企業の領域であり続け、オペレーションズコンサルティングはリーン生産方式や予知保全などのインダストリー4.0業務を担っています。HRコンサルティングは大規模なリスキリングプログラムを支援し、財務アドバイザリーコンサルティングはIPO準備中の同族経営企業のバリュエーションおよびガバナンス強化を支援しています。これらのサービスラインは総じて繰り返し需要を強化し、タイのマネジメントコンサルティングサービス市場を大企業および中堅市場の両レベルで支えています。

デジタルトランスフォーメーション案件に関連するタイのマネジメントコンサルティングサービス市場規模は、パブリッククラウド支出が2028年にかけて拡大するにつれ着実に成長すると予測されています。サプライチェーンレジリエンスおよびカスタマーエクスペリエンスデザインのニッチな実践は、製造業者がスマートファクトリーソリューションを導入し、小売業者がオンラインとオフラインのチャネルを統合するにつれ注目を集めています。東部経済回廊における自動車の電動化は、Roland BergerによるAlexec Consultingの買収によって増幅され、バッテリーチェーンアドバイザリーを焦点に引き込んでいます。特化した業務が増加するにつれ、深い技術的知識と規制への精通を持つアドバイザーが汎用的な戦略系同業者を凌駕しています。

組織規模では:大企業が支配的、中小企業が勢いを牽引

大企業は2025年のタイのマネジメントコンサルティングサービス市場収益の63.28%を占め、大規模な予算を活用してエンドツーエンドのデジタルプログラム、ESGフレームワーク、海外展開に資金を投じています。グローバルコンサルタント会社とのフレームワーク契約により、トップ人材と独自のアクセラレーターへの優先的なアクセスが確保されています。一方、中小企業はERP導入に対する政府補助金とIPO主導のガバナンス強化に支えられ、最速の5.61% CAGRを示しています。Grant Thorntonの2025年第1四半期調査では、中堅市場の経営幹部の62%がマクロリスクにもかかわらずテクノロジー投資を増やす意向を示しました。

信用の逼迫と高い家計債務が2025年後半の楽観論を抑制しましたが、タイ銀行の1.25%への利下げと2026年初頭の1.00%フロアの可能性が成長資本へのアクセス回復を目指しています。中小企業はしばしば、タイ語でのデリバリーとグローバル同業者比30~40%低いコスト構造を提供するG-Ableなどのローカル企業を好みます。このセグメントへのアドバイザリーの拡大は価格に敏感であり続けており、ハイブリッドリモートモデルとモジュール型プロジェクトスコープが普及し、収益性を損なうことなくタイのマネジメントコンサルティングサービス産業のフットプリントを広げています。

デリバリーモデルでは:オンサイトが優位を維持しつつリモートが加速

オンサイトデリバリーは2025年に収益の57.46%を占め、複雑なトランスフォーメーションおよび規制プロジェクトにおける対面ワークショップへのクライアントの信頼を反映しています。しかし、ハイブリッドワークが定着するにつれ、リモートおよびバーチャルコンサルティングは5.88% CAGRで成長しています。クラウドベースのコラボレーションスイートにより、分散チームが実装とアナリティクスをリモートでサポートできるようになり、アドバイザーとクライアント双方の出張コストが削減されています。デスティネーションタイランドビザおよび長期居住者ビザは、外国人デジタルノマドの法的経路を広げ、バーチャルプロジェクトに利用可能な専門人材のプールを拡大しています。

ESG保証および公共セクターのセキュリティ要件に関連するアドバイザリーは依然として現地での確認を義務付けており、これらのニッチ分野でのバーチャル導入を遅らせています。それでも、オフショアデリバリーハブが台頭しており、ABeam ConsultingのインドのケイパビリティセンターがタイのクライアントのSAPおよびAI展開を支援する事例がその典型です。ハイブリッドモデルに割り当てられるタイのマネジメントコンサルティングサービス市場規模は、クライアントがコスト、スピード、コンプライアンス義務のバランスを取るにつれ着実に複利成長すると予想されています。

エンドユーザー産業では:銀行がリード、ヘルスケアが急成長

銀行・保険は2025年支出の18.32%を占め、バーチャルバンクのライセンス付与ラウンドと既存のコアバンクの近代化によって支えられています。ユースケースはAPIファーストアーキテクチャ、デジタルチャネルの再設計、バーゼル準拠のリスクモデリングに及んでいます。ヘルスケアは、モーポロムデジタルヘルスプラットフォームが医療過疎地域に拡大するにつれ、2031年にかけて最高の5.73% CAGRを達成すると予測されています。産業製造業はそれに続き、自動車部品サプライヤーがAI駆動の予知保全とスマートファクトリーアナリティクスを導入しています。

エネルギーおよび資源クライアントは内部炭素価格の閾値を満たすために炭素会計と循環経済アドバイザリーを求め、小売コングロマリットはデータプラットフォームの展開を通じてオンラインと実店舗チャネルを統合しています。公共セクターの需要は予算成立の遅延に左右されて不均一ですが、解放されると電子政府、インフラPPP組成、景気刺激プログラム設計において大規模なスコープを引き起こす可能性があります。多様なエンドユーザー基盤はそのため、タイのマネジメントコンサルティングサービス市場のレジリエンスを支え、セクターサイクルが循環するにつれアドバイザーが能力を再配分できるようにしています。

地理的分析

バンコクは引き続きタイのマネジメントコンサルティングサービス市場収益の最大シェアを生み出しており、企業本部、金融機関、政府省庁の集積に支えられています。デジタルガバメントコンプレックスの近代化とマルチテナントのハイパースケールデータセンターが、ノンタブリーおよび近隣地区にアドバイザリー業務を集中させています。チョンブリー、ラヨーン、チャチューンサオを含む東部経済回廊(EEC)は、744億バーツ(22億USD)のスマートシティプロジェクトとEVサプライチェーン投資によって触媒され、コンサルティング支出の伸びが最も速い地域です。EECitiインフラが2026年に稼働するにつれ、企業は都市計画、PPP組成、サステナビリティアドバイザリーを提供しています。

チェンマイ、プーケット、コンケンなどの地方都市回廊は、リモートワークおよびテックスタートアップの磁石として台頭し、エコシステム構築および人材戦略案件を引き付けています。デスティネーションタイランドビザは、コワーキングハブからサービスを提供するコンサルタント人口の増加を促し、地域エコシステムを強化しています。北部の各県もまた、伝統的農業を超えた収入多様化を目指したアグリテックおよび観光デジタル化プロジェクトのためにコンサルタントを活用しています。

越境案件は、ベトナム、カンボジア、ラオスへの拡大を監督するバンコク拠点のASEAN本部から生まれています。アドバイザーはタイの生産拠点をインドシナの消費者成長と結びつける規制ロードマップとサプライチェーン戦略を策定しています。案件の地理的多様化により、タイのマネジメントコンサルティングサービス市場は局所的な政治的・予算的ショックを乗り越えながら、全国規模の勢いを維持することができます。

競争環境

グローバル企業であるAccenture、Deloitte、PwC、EY、KPMG、McKinsey、BCG、Bainは、大企業および公共機関との長年の関係を基盤に、タイのマネジメントコンサルティングサービス市場収益の推定55~60%を占めています。Roland Bergerの2026年3月のバッテリースペシャリストAlexec Consultingの買収は、東部経済回廊のEVおよびバッテリーセル工場投資に対応するための深い技術スキルへのプレミアムを示しています。日系のABeam Consultingは、2026年4月にタイのマネジングディレクターを任命し、複数の2026年SAPパートナーアワードを獲得することで、SAPおよびAI実装への注力を倍増させました。

G-Ableなどのローカルシステムインテグレーターは、タイ語でのデリバリーと30~40%低い料金体系を活用して、中堅市場のデジタルトランスフォーメーションおよびサイバーセキュリティプロジェクトを獲得しています。2026年2月のIBMの2025年AIイノベーションアワードおよび2026年3月のVeeamの表彰による認知がその信頼性を強化しています。AWSおよびVeeamとのパートナーシップにより、移行、バックアップ、セキュリティサービスのバンドル提供が可能となり、多国籍企業層に対して信頼できる競争を展開しています。

外国事業法に基づく規制上の障壁は依然として外資系コンサルタント会社にライセンス取得とタイ人対外国人の雇用比率の維持を求めており、新規参入者を制限しています。将来産業に対する規制緩和の可能性がある改正案が成立すれば、競争が激化する可能性があります。SCGのAddVenturesなどの企業ベンチャー部門は、イノベーションスタジオサービスを産業クライアントに直接組み込み、コンサルティング、インキュベーター、インテグレーターモデルの境界を曖昧にしています。全体として、ニッチスペシャリストとグローバルマルチプラクティスリーダーが共存する中程度の分散が続いており、価格規律を維持しつつデリバリーモデルのイノベーションを促進しています。

タイのマネジメントコンサルティングサービス産業のリーダー企業

Accenture plc

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

KPMG International Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ABeam ConsultingはSupreeda Jirawongsriをタイのマネジングディレクターに任命し、現地の大企業および日系子会社向けにSAP、AI、デジタルトランスフォーメーションサービスを拡大する任務を与えました。

- 2026年3月:Roland BergerはAlexec Consultingを買収し、東部経済回廊における自動車電動化プロジェクト向けのバッテリーおよびEVバリューチェーンの専門知識を深化させました。

- 2026年3月:G-Ableはクラウドトラストアライアンスイベントを主催し、300名以上の経営幹部を集め、クラウドガバナンスおよびAIトラストフレームワークを紹介しました。

- 2026年2月:ABeam ConsultingはインドのケイパビリティセンターをタイおよびASEANクライアントへのオフショアデリバリー支援のために拡張し、コスト効率の高いリモートアドバイザリーを強化しました。

タイのマネジメントコンサルティングサービス市場レポートの調査範囲

タイのマネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーと資源、公共セクター、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーと資源 |

| 公共セクター |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーと資源 | |

| 公共セクター | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

タイのマネジメントコンサルティングサービス市場の現在の規模はどのくらいですか?

タイのマネジメントコンサルティングサービス市場規模は2025年に19億5,000万USDであり、2031年までに27億1,000万USDに達すると予測されています。

最も多くの収益をもたらすサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、クラウド移行とAI導入により2025年に26.37%の市場シェアでトップとなりました。

最も急速に拡大しているエンドユーザーセクターはどれですか?

ヘルスケアコンサルティングは、遠隔医療の拡大とデジタルヘルスプラットフォームに支えられ、2031年にかけて5.73% CAGRで成長すると予想されています。

リモートコンサルティングの導入はどのように進化していますか?

リモートおよびバーチャルコンサルティングは、ハイブリッドワーク、コラボレーションツール、ビザプログラムが分散デリバリーを可能にするにつれ、5.88% CAGRで成長すると予測されています。

短期的な公共セクター案件を抑制する主要な要因は何ですか?

新規インフラ承認を凍結する政治的移行が、バーツ規模のプロジェクトを遅延させ、近期のアドバイザリー収益を圧縮する可能性があります。

サステナビリティコンサルティングが高い需要にある理由は何ですか?

2027年から始まるISSBおよびTCFDの義務的な開示スケジュールにより、上場企業は炭素会計、シナリオ分析、保証プロセスを強化することが求められています。

最終更新日: