香港マネジメント・コンサルティング・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

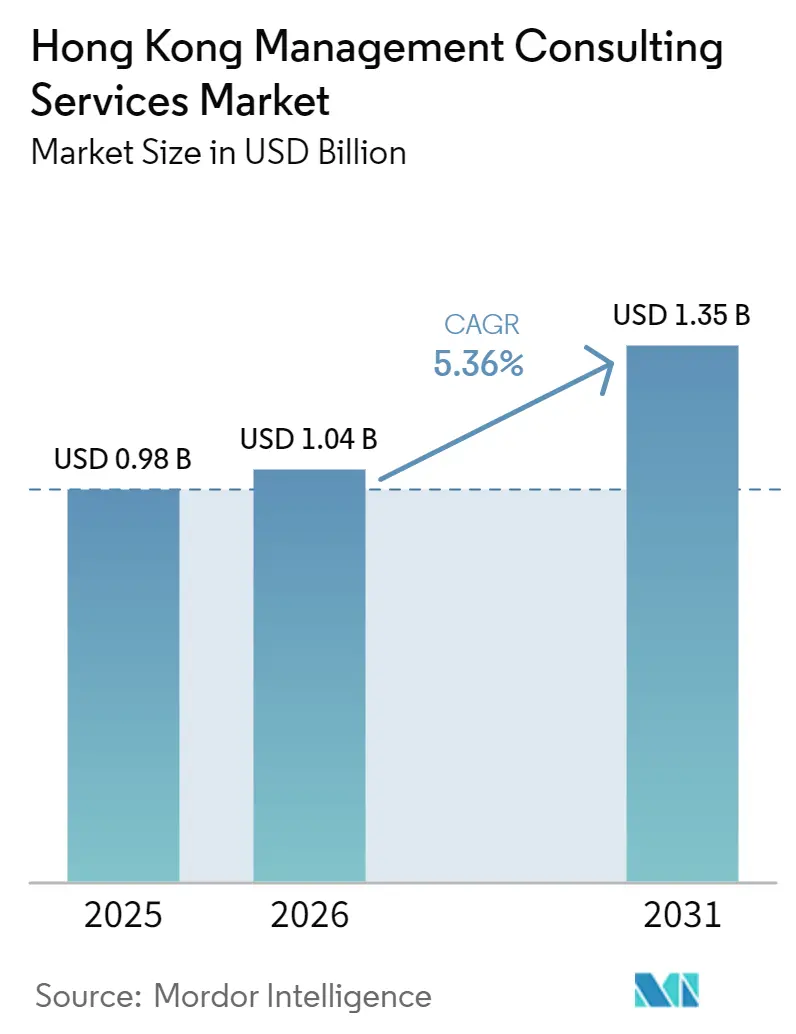

| 基準年の市場規模 (2025) | 0.98 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港マネジメント・コンサルティング・サービス市場分析

香港マネジメント・コンサルティング・サービス市場規模は、2025年の9億8,000万USDから2026年には10億4,000万USDに増加し、2031年までに13億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.36%で成長すると予測されます。デジタル化の進展、規制上の義務の増大、および政府補助金が、多国籍グループと地場企業の双方においてアドバイザリー需要を継続的に拡大させています。大手銀行および保険会社が依然として支出の中核を担っていますが、技術アップグレードコストを補填する公的資金の後押しにより、中小企業もクライアント層に加わる件数が増加しています。戦略のみの委託から複数年にわたる実装業務へのシフトは、クラウド移行、人工知能モデルの導入、リアルタイム分析ダッシュボードの急速な普及に顕著に表れています。深刻な人材不足と高騰するオフィス賃料が高い請求単価を維持する一方、中国本土の政策の不安定性は、裁量的プロジェクトに断続的な停滞をもたらすと同時に、リストラクチャリングおよびシナリオプランニングにおける新たな機会を創出しています。

レポートの主要ポイント

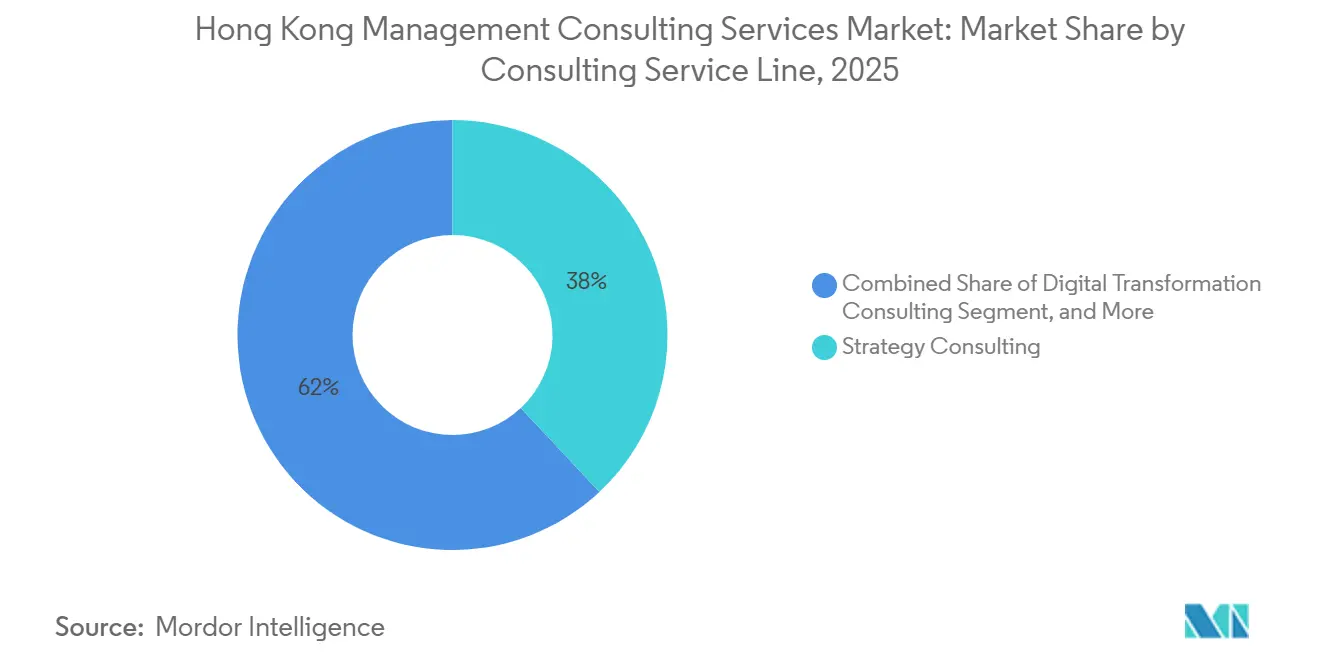

- コンサルティング・サービス・ライン別では、戦略コンサルティングが2025年の香港マネジメント・コンサルティング・サービス市場規模において38.02%のシェアでトップとなり、一方でデジタルトランスフォーメーション・コンサルティングは2031年にかけて最速の5.89% CAGRを記録すると予測されます。

- 組織規模別では、大企業が2025年の支出の62.89%を占め、中小企業は補助金主導の技術アップグレードを背景に最高の5.67% CAGRを記録しています。

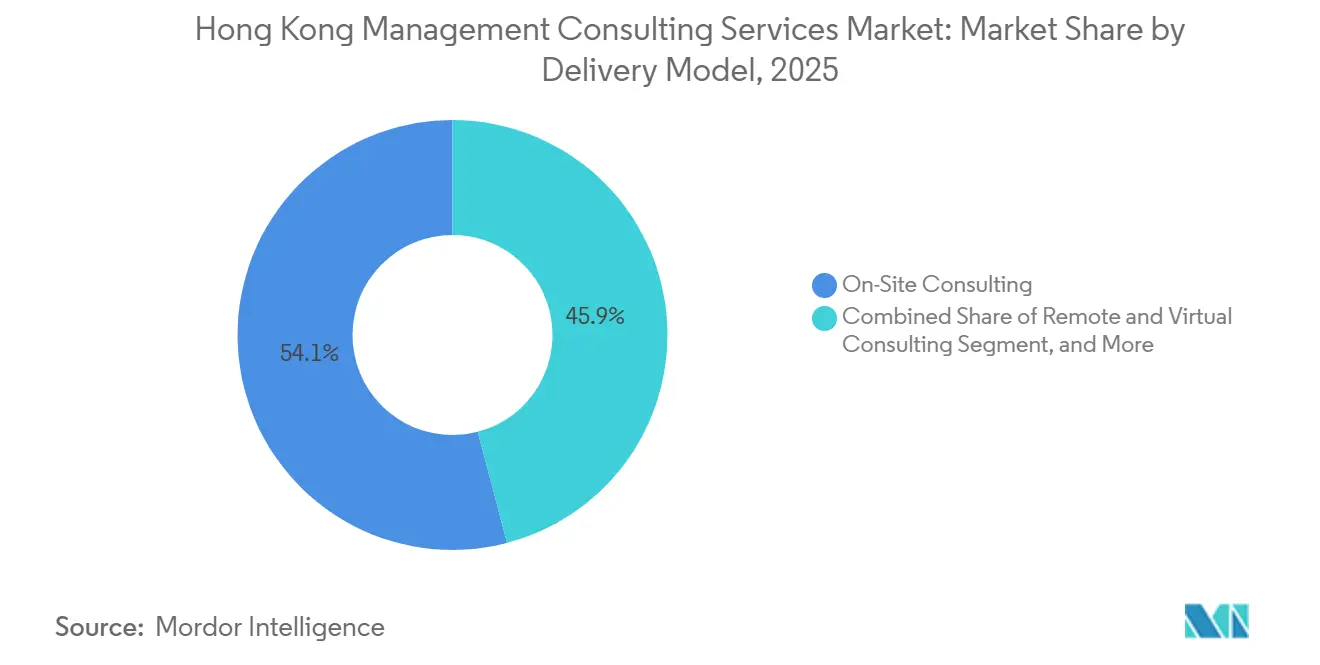

- デリバリー・モデル別では、オンサイト・エンゲージメントが2025年の香港マネジメント・コンサルティング・サービス市場シェアの54.07%を維持していますが、セキュアなコラボレーション・プラットフォームの普及に伴い、リモートおよびバーチャル・デリバリーが5.76% CAGRで拡大しています。

- エンドユーザー別では、銀行および保険が2025年の香港マネジメント・コンサルティング・サービス市場収益の21.82%を占め、一方でヘルスケアは2031年まで5.92% CAGRで拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

香港マネジメント・コンサルティング・サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導のデジタルトランスフォーメーション・インセンティブ | +0.8% | 香港、粤港澳大湾区中小企業への波及 | 中期(2~4年) |

| 高い事業コストを背景とした業務効率化需要の増大 | +0.7% | 香港中央ビジネス地区 | 短期(2年以内) |

| 香港金融サービスセクターにおける規制の複雑化 | +0.6% | 域内全体、越境への影響 | 長期(4年以上) |

| パンデミック後のリストラクチャリングおよびM&Aの波 | +0.5% | 香港地域M&Aハブ | 中期(2~4年) |

| ESG開示義務の拡大によるサステナビリティ・コンサルティング需要の増加 | +0.4% | 香港上場企業 | 中期(2~4年) |

| 資産のトークン化およびWeb3政策サンドボックスによるニッチなアドバイザリー需要の創出 | +0.3% | 金融サービスおよびフィンテック・プラットフォーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルトランスフォーメーション・インセンティブ

2024年に開始された当初5億香港ドル(6,400万USD)のデジタルトランスフォーメーション支援パイロット・プログラムは、企業1社あたり最大5万香港ドル(6,400USD)のマッチング補助金を提供しています。2026年2月までに8,799社の中小企業が助成金を獲得しており、その大半は小売業および飲食業です。[1]イノベーション・テクノロジー局、「LCQ2:中小企業のデジタルトランスフォーメーション支援措置」、香港政府、info.gov.hk 2026年後半に予定されている3億香港ドル(3,800万USD)の追加拠出により、対象リストに人工知能およびサイバーセキュリティ・ソリューションが追加され、クラウド移行およびデータセキュリティ・プロジェクトを提案するコンサルタント会社の価格障壁が低下します。38,440件の承認を経て2024年に終了した旧テクノロジー・バウチャー・プログラムは、デジタル化資金に対する強い需要を実証し、書類手続きの簡素化の先例を確立しました。助成金申請支援と技術デリバリーを組み合わせるアドバイザリー会社は、より大きな報酬プールを獲得し、営業サイクルを短縮します。これらのインセンティブは、価格に敏感だった中小企業を積極的な購買者に転換することで、香港マネジメント・コンサルティング・サービス市場を拡大させます。

高い事業コストを背景とした業務効率化需要の増大

セントラル地区における月額150~200香港ドル(19~26USD)/平方フィートを超えるオフィス賃料と年率5~8%の給与インフレが、企業に迅速なコスト削減策を求めさせています。病院は放射線科の待ち時間を短縮するために人工知能診断を導入し、銀行はリアルタイムの信用データ・パイプラインを活用して引受期間を数週間から数日に圧縮しています。コンサルタントはロボティック・プロセス・オートメーションと自然言語検索をクライアントのワークフローに組み込むことで対応し、価値をスライドデッキからハンズオンの構築・運用エンゲージメントへとシフトさせています。深刻な採用難(2025年後半にC-suiteの回答者の97%が専門職の採用に苦労)により、外部チームは魅力的な変動費代替手段となっています。このコスト効率化の優先事項は、裁量的予算が縮小する局面においても近期の需要を維持します。

香港金融サービスセクターにおける規制の複雑化

4つの独立した規制当局が2020年8月から2025年2月の間に1,152件の実行可能な更新を発行し、マネーロンダリング対策、気候リスク、オペレーショナル・レジリエンス、および仮想資産ライセンスを対象としています。2026年1月の900万香港ドル(120万USD)の罰金は、より厳格な執行を浮き彫りにし、銀行やブローカーにルール・マッピング、コントロール設計、およびモニタリングのアウトソーシングを促しています。[2]PwC香港、「香港金融サービスセクターのコンプライアンス上の課題と解決策」、PwC、pwchk.com 従来のライセンスに整合した仮想資産規制の施行により、カストディ・アーキテクチャおよび財務リソース閾値に関する即時のアドバイザリー機会が生まれています。法的解釈とシステム統合を組み合わせる企業は、これらの変動する目標を、断続的なコンプライアンス・ギャップ確認ではなく、複数年にわたるマネージド・サービス・リテーナーへと転換します。

パンデミック後のリストラクチャリングおよびM&Aの波

中国本土のM&Aは2025年に4,000億USDを超え、中国本土企業の約4分の3が香港をオフショア拠点として活用しています。香港証券取引所は2026年に約150件の新規上場を見込んでおり、デューデリジェンス、バリュエーション、およびポスト・マージャー・インテグレーション業務への需要を維持しています。アドバイザリー会社は契約書や財務諸表を大規模に審査する人工知能ツールを導入し、ディール・タイムラインを加速させ、シナジー・リスクを浮き彫りにしています。大手ビッグフォー・ネットワークによる5億香港ドル(6,400万USD)の能力構築イニシアチブなどの投資コミットメントは、政策の変動が取引を一時停止させることがあるとしても、長期的な信頼を示しています。[3]Alpha Intellect Limited、「2025年のデジタルトランスフォーメーション:香港中小企業のトレンドと戦略」、Alpha Intellect、alphaintellect.com.hk

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足と報酬インフレ | -0.6% | AIおよびサイバーセキュリティ・スキルにホットスポットを持つ域内全体 | 短期(2年以内) |

| 社内戦略チームの拡充 | -0.5% | 大手銀行、保険会社、コングロマリット | 中期(2~4年) |

| クラウドツールに対するデータ・レジデンシーおよびサイバーセキュリティ上の制約 | -0.3% | 規制対象金融機関 | 中期(2~4年) |

| 中国本土の政策ショックの不安定性によるクライアントのリスク回避姿勢の高まり | -0.4% | 越境プロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材不足と報酬インフレ

2025年後半に記録された51,452件の求人空席は、人工知能、サイバーセキュリティ、および環境リスクに精通したコンサルタントにとって売り手市場を生み出しました。給与期待値は歴史的水準を15~25%上回り、パートナーの請求単価は1時間あたり5,000~15,000香港ドル(640~1,920USD)に達しました。クライアントはプロジェクト範囲を縮小するか、社内スタッフと外部専門家を組み合わせることで対応しています。[4]Consultancy Asia編集部、「デロイト・チャイナが5億香港ドルの投資でHK LEAPイニシアチブを開始」、Consultancy Asia、consultancy.asia 大手ネットワークはオフショア・デリバリー・ハブを開設し、賃金圧力を緩和するために社内アカデミーに投資していますが、短期的な圧迫はコスト重視の購買者の裁量的支出を半減させ、香港マネジメント・コンサルティング・サービス市場の加速を制限しています。

社内戦略チームの拡充

調査によると、67%の企業が外部費用を最大40%削減するために社内戦略チームを強化しています。テック大手やグローバル銀行はすでに三桁の戦略担当者を雇用し、日常的なトランスフォーメーションや規制対応業務を自社で処理しています。したがって、外部アドバイザーは独自のデータ資産、先進的なテクノロジー・プラットフォーム、またはニッチなドメインの深さによって差別化を図る必要があります。社内実行と外部専門家インプットを組み合わせたハイブリッド・モデルは、汎用的なプロセス業務の対象ウォレット・シェアを縮小させ、中期的な市場成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティング・サービス・ライン別:デジタルトランスフォーメーションが戦略を上回る

戦略コンサルティングは2025年に38.02%の収益を獲得し、C-suiteアジェンダへの歴史的な参入を反映しています。しかし、クライアントが実行可能なテクノロジー・ロードマップを優先するにつれ、デジタルトランスフォーメーション・プロジェクトに関連する香港マネジメント・コンサルティング・サービス市場規模は年率5.89%で複利成長する見込みです。人工知能モデルの導入、クラウド移行、およびデータ活用イニシアチブが新規業務の中心を占め、コンサルタントはブループリント作成ではなくエンドツーエンドのデリバリーで契約されることが多くなっています。オペレーションズ・コンサルティングも、賃料上昇と賃金インフレが12ヶ月以内に目に見える節約をもたらすプロセス・オートメーションへと企業を誘導することで恩恵を受けています。

リスクおよびコンプライアンス・エンゲージメントは、2020年以降に発行された1,152件の規制更新と並行して拡大しています。自動化されたルール・マッピング・ツールと継続的モニタリング・ダッシュボードが従来のコントロール更新プロジェクトと並置され、平均ディール価値を引き上げています。国際財務報告基準S1およびS2がスコープ3開示期限を強化するにつれ、サステナビリティ・アドバイザリーは急速に成長しています。カーボン・アカウンティングと投資家向け広報コーチングを組み合わせる企業はより長期の委託を獲得し、トークン化とWeb3サンドボックス規制は法律家出身のテクノロジスト向けのブティック機会を創出しています。全体として、収益集中はドメイン知識とシステム統合能力を組み合わせられるサービス・ラインへと傾斜しており、香港マネジメント・コンサルティング・サービス市場シェアの構図を再形成しています。

組織規模別:補助金によるデジタル化が中小企業を押し上げる

大企業は銀行、保険会社、コングロマリットが複雑な越境プログラムを主導したことで、2025年の報酬の62.89%を生み出しました。これらは複数年にわたるコンプライアンス、合併統合、およびイノベーション・ハブ構築における最大の支出者であり続けています。しかし、中小企業コホートは香港マネジメント・コンサルティング・サービス市場規模の中で最も急成長しているセグメントであり、顧客関係管理プラットフォーム、電子商取引システム、およびサイバー防衛ツールの費用の最大半額をカバーする助成金制度を背景に5.67% CAGRで前進しています。すでに8,700社以上の中小企業が補助金を受け取っており、計画されている3億香港ドル(3,800万USD)の拡充により、人工知能およびサイバーセキュリティ・プロジェクトへの対象が拡大されます。

モジュール式サービス・パック、固定料金メニュー、および助成金書類の一括処理が、初めてコンサルティングを利用する購買者の摩擦を低減します。飲食業者向けの予約システム導入など、深い垂直的専門知識を持つブティック・アドバイザーは、コストと文化的適合性においてグローバル企業を上回ることが多くあります。補助金が拡大するにつれ、増加する小規模エンゲージメントのロングテールが市場を断片化させ、大手ネットワークのピラミッド型スタッフィング・モデルに課題をもたらします。それでも、補助金を受けた中小企業を開拓するソフトウェア・ベンダーとチャネル・パートナーシップを形成する主要プレイヤーには波及効果が生じます。

デリバリー・モデル別:ハイブリッド・コンサルティングが標準に

オンサイト業務は2025年に54.07%のシェアで引き続き優位を占めました。これは上級幹部向けワークショップや規制上のフィールドワークが依然として対面での交流を必要とするためです。しかし、リモート・エンゲージメントはセキュアなビデオ・プラットフォームと審査サイクルを圧縮する人工知能プロジェクト・トラッカーに支えられ、5.76% CAGRで前進しています。初期の対面アラインメントに続いてバーチャル実行を行うハイブリッド構造は、関係の深さとコスト効率のバランスを取りながら、中規模スコープのデフォルトとなっています。

銀行やヘルスケアなどの規制対象セクターは、データルーム検査や取締役会審議のために一部の物理的出席を依然として求めています。一方、テック系スタートアップや専門サービス・クライアントは完全リモートのアドバイザリーを受け入れ、デリバリー速度を加速させています。独自のコラボレーション・スイートと暗号化ファイル共有への投資は競争上の差別化を強化し、企業が追加の出張費なしに越境チームを拡大することを可能にします。その結果、リモート・キャパシティは対象クライアント・プールを拡大し、デジタル・ファースト・デリバリーを習得した企業へと香港マネジメント・コンサルティング・サービス市場シェアを再分配します。

エンドユーザー産業別:ヘルスケアのトランスフォーメーションがアドバイザリー需要を促進

銀行および保険は、トークン化債券パイロット、ホールセール中央銀行デジタル通貨サンドボックス、および仮想資産ライセンス・フレームワークに支えられ、2025年収益の21.82%を占める最大の垂直市場であり続けました。継続的なマネーロンダリング対策のアップグレードと気候リスク・ストレステストが、コンプライアンスおよびデータ・エンジニアリング支援への安定した需要を確保しています。一方、ヘルスケアは病院管理局が遠隔医療、人工知能診断、および統合患者記録ポータルにわたる300億香港ドル(3億8,500万USD)のデジタル・ロードマップを実行するにつれ、2031年にかけて5.92% CAGRで成長すると予測されます。

情報技術および通信企業はネットワーク近代化とサイバーセキュリティに投資し、公共セクター機関は130件以上のスマートシティ・ブループリント2.0イニシアチブを推進しています。製造業クライアントは再工業化資金を活用してロボティクスとモノのインターネット・ソリューションを採用し、サプライチェーン・デジタルツインと工場フロア分析のプロジェクト委託を開拓しています。小売業および物流セグメントはオムニチャネル・アップグレードとラストマイル最適化を求め、マッチング・グラントを活用してコンサルタント・エンゲージメントを資金調達することが多くなっています。この多様な需要は、マクロ経済の不確実性にもかかわらず、香港マネジメント・コンサルティング・サービス市場全体にわたる安定した成長を支えています。

地域分析

特別行政区は国内市場としての役割を果たすと同時に、グローバルに拡大する中国本土企業の77~80%の導管としても機能しています。コモン・ロー体制と自由な資本移動制度により、アジア太平洋地域の財務および リスク機能の優先的な本部所在地となっており、銀行、財務、および税務ストラクチャリングにおけるコンサルティング需要を維持しています。同時に、粤港澳大湾区統合は広東省およびマカオを包含するサプライチェーンの調和、労働力移動スキーム、およびデジタル・アイデンティティの相互運用性を求めています。

1,500億香港ドル(192億USD)の北部都会区計画は、人工知能、ライフサイエンス、および先進製造業に焦点を当てたイノベーション・コリドーを構想しています。関連するインフラおよび研究クラスター支出は、エコシステム設計、官民パートナーシップ、およびセクター・マッピング・エンゲージメントの複数年にわたるパイプラインを約束しています。支出の10ヶ月分に相当する財政準備金がこれらの資本集約型プログラムを支え、アドバイザリー予算を景気循環的な変動から保護しています。

中国本土の政策変動(不動産セクターのデフォルトやデータセキュリティ規制強化)は裁量的プロジェクトを断続的に遅延させますが、同時にリストラクチャリングおよびシナリオプランニング業務を刺激します。人材スキームにより約5万人の専門家が香港に移住したことで、民法とコモン・ローの両フレームワークをナビゲートするバイリンガルのコンサルタントが供給されています。したがって、特別行政区と中国本土の主要都市の両方にオフィスを構える企業は越境委託の不均衡に大きな割合を占め、地域ハブとしての香港マネジメント・コンサルティング・サービス市場の役割を強化しています。

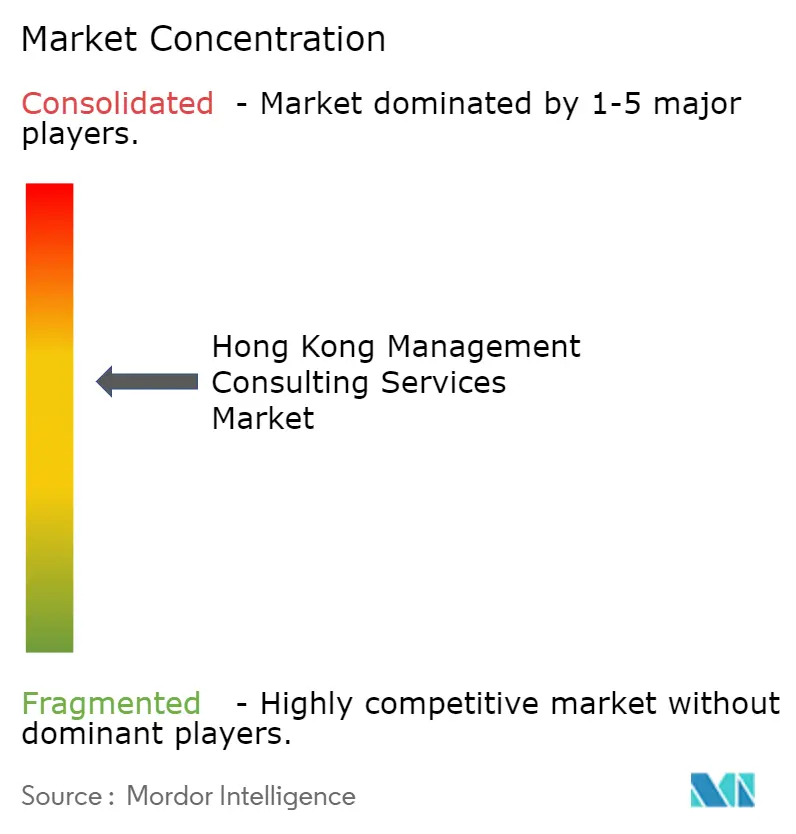

競争環境

グローバルな戦略系ハウス、ビッグフォー・ネットワーク、およびテクノロジー・インテグレーターが大型エンゲージメントを集合的に支配していますが、ブティック・スペシャリストはニッチな案件を継続的に獲得しています。上位5グループは収益の相当な、ただし圧倒的ではないシェアを占め、市場を中程度の集中度に位置づけています。ブランド・エクイティ、独自のベンチマーク、および定着したC-suiteとの関係により、既存プレイヤーはプレミアム価格を維持できますが、実行能力に対するクライアントの需要の高まりは、戦略アドバイスと並行してテクノロジー構築を提供できる企業を有利にしています。

買収とラテラル採用が人材不足への主要な対応策であり続けています。あるビッグフォー企業の5億香港ドル(6,400万USD)のLEAPプログラムは4年間で1,000件のデジタル職を創出することを目指し、中堅参入企業は公共政策およびサステナビリティ業務を獲得するために香港支店を開設しています。レグテック・ベンダーは手動のルール・マッピング時間を侵食する自動化コンプライアンス・ツールを組み込み、従来のアドバイザーにそのようなプラットフォームのライセンス取得または買収を促しています。低コスト都市のオフショア・デリバリー・センターはキャパシティを拡大し価格競争力を向上させますが、特別行政区におけるプレミアム・パートナー時間は、クライアントが地元の監督を好むため、その価格水準を維持しています。

ホワイトスペース領域(トークン化資産のカストディ、スコープ3サプライチェーン排出量追跡、量子耐性暗号化)はいまだ十分に対応されていません。先行者はリファレンス・アーキテクチャを公開し、トレーニング認定コホートを育成し、当局と共同で規制サンドボックスを開発することで防御可能なポジションを構築しています。全体として、競争環境はプロフェッショナル・サービスとテクノロジー・プロダクトを融合したオファリングへと進化しており、香港マネジメント・コンサルティング・サービス市場内の再セグメント化を促進しています。

香港マネジメント・コンサルティング・サービス産業リーダー

McKinsey and Company, Inc.

Boston Consulting Group, Inc.

Bain and Company, Inc.

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers Advisory Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:SynpulseはAndreas MettenbergerとAdrien Thonetを香港のパートナーに昇進させ、金融サービス・トランスフォーメーションのリーダーシップを強化しました。

- 2026年3月:Roland Berger GmbHはAlexec Consultingを買収し、アジア太平洋地域のクライアント向けにバッテリー技術および電気自動車の専門知識を深化させました。

- 2026年1月:H/AdvisorsはシニアディレクターのCandise Tang氏のもと香港オフィスを開設し、戦略的コミュニケーションおよびパブリック・アフェアーズ能力を追加しました。

- 2026年1月:KPMG Advisory (Hong Kong) Limitedは、2027年の発効に先立ち、OECDの暗号資産報告フレームワーク・コンプライアンスに関するガイダンスを公表しました。

香港マネジメント・コンサルティング・サービス市場レポートの調査範囲

香港マネジメント・コンサルティング・サービス市場レポートは、コンサルティング・サービス・ライン別(戦略コンサルティング、オペレーションズ・コンサルティング、HRコンサルティング、財務アドバイザリー・コンサルティング、デジタルトランスフォーメーション・コンサルティング、リスクおよびコンプライアンス・コンサルティング、その他のコンサルティング・サービス・ライン)、組織規模別(大企業、中小企業)、デリバリー・モデル別(オンサイト・コンサルティング、リモートおよびバーチャル・コンサルティング、ハイブリッド・コンサルティング)、エンドユーザー産業別(ITおよび通信、製造業、エネルギーおよび資源、公共セクター、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズ・コンサルティング |

| HRコンサルティング |

| 財務アドバイザリー・コンサルティング |

| デジタルトランスフォーメーション・コンサルティング |

| リスクおよびコンプライアンス・コンサルティング |

| その他のコンサルティング・サービス・ライン |

| 大企業 |

| 中小企業 |

| オンサイト・コンサルティング |

| リモートおよびバーチャル・コンサルティング |

| ハイブリッド・コンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよび資源 |

| 公共セクター |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティング・サービス・ライン別 | 戦略コンサルティング |

| オペレーションズ・コンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリー・コンサルティング | |

| デジタルトランスフォーメーション・コンサルティング | |

| リスクおよびコンプライアンス・コンサルティング | |

| その他のコンサルティング・サービス・ライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリー・モデル別 | オンサイト・コンサルティング |

| リモートおよびバーチャル・コンサルティング | |

| ハイブリッド・コンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよび資源 | |

| 公共セクター | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

香港マネジメント・コンサルティング・サービス市場の2031年予測規模は?

市場は2031年までに13億5,000万USDに達すると予測されており、2026年から2031年にかけて5.36% CAGRを反映しています。

最も急速に拡大しているコンサルティング・サービス・ラインはどれですか?

デジタルトランスフォーメーション・コンサルティングは、クライアントが実装重視の委託へとシフトするにつれ、2031年にかけて5.89% CAGRで成長すると予測されます。

中小企業が新たな需要を牽引している理由は何ですか?

プロジェクトあたり最大5万香港ドル(6,400USD)をカバーする政府のマッチング・グラントが財務上の障壁を低減し、中小企業がクラウド、顧客体験、およびサイバーセキュリティ・アップグレードのためにコンサルタントを雇用することを促進しています。

香港ではデリバリー・モデルはどのように進化していますか?

短期間のオンサイト・キックオフとリモート実行を組み合わせたハイブリッド構造が標準となりつつあり、より迅速なターンアラウンドと低い出張コストを実現しています。

最も高い成長ポテンシャルを示すエンドユーザー産業はどれですか?

病院管理局が遠隔医療と人工知能診断を中心とした3億8,500万USDのデジタル・ロードマップを実行するにつれ、ヘルスケアが5.92% CAGRで将来の拡大をリードしています。

市場の加速を制限する主要な阻害要因は何ですか?

深刻な人材不足が請求単価を押し上げ、プロジェクトのリードタイムを長期化させ、新たなキャパシティが供給されるまで近期の成長を抑制しています。

最終更新日: