オランダ経営コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

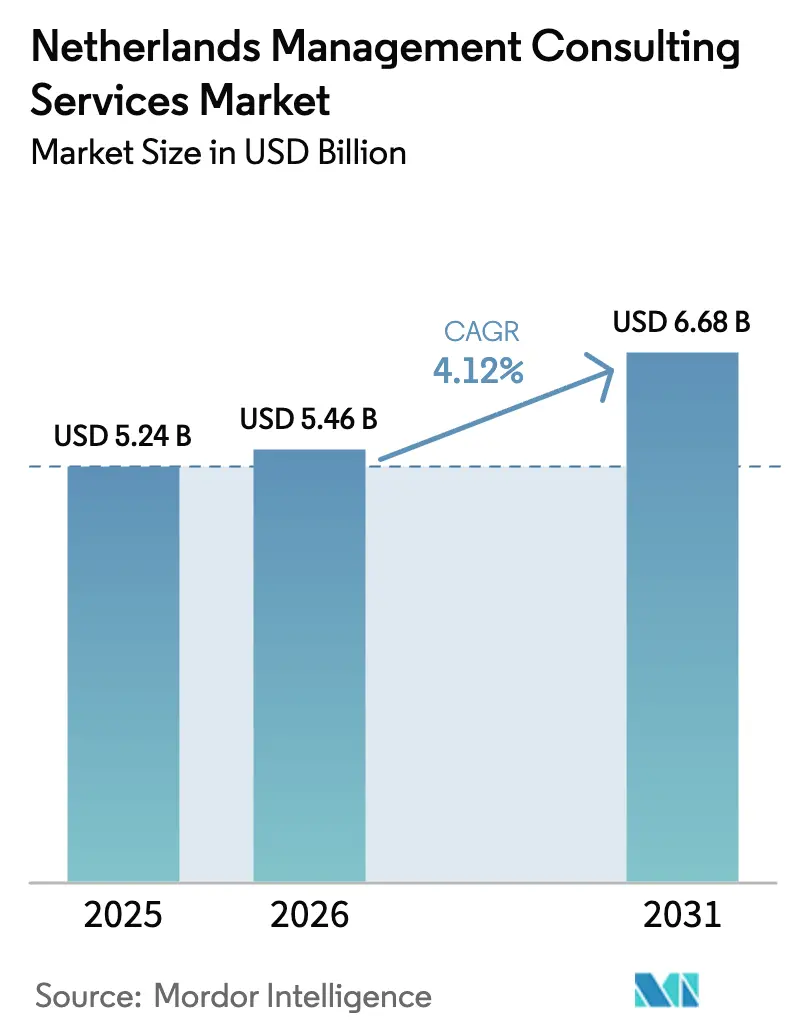

| 基準年の市場規模 (2025) | 5.24 十億米ドル |

| 市場規模 (2026) | 5.46 十億米ドル |

| 市場規模 (2031) | 6.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ経営コンサルティングサービス市場分析

オランダ経営コンサルティングサービス市場規模は、2025年の52億4,000万米ドルから2026年には54億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.12%で2031年までに66億8,000万米ドルに達すると予測されています。この成長は、デジタルトランスフォーメーションへの継続的な需要、企業サステナビリティ報告指令(CSRD)への準拠、および生成AI導入に関連した戦略的アドバイザリー業務を反映しています。大企業は引き続き主要な収益貢献者ですが、クラウド移行と自動化が事業継続の必須要件となる中、中小企業(SME)はコンサルティング支出をより速いペースで拡大しています。ソブリンクラウドへの持続的な政府投資、厳格化するサステナビリティ規制、および活発なスタートアップシーンが、オランダの経営コンサルティングサービス市場を着実かつ堅調な拡大軌道に乗せています。グローバル大手がデジタル能力を統合し、地域の専門企業がテクノロジー活用型デリバリーを通じて慢性的なシニアコンサルタント人材不足に対応する中、競争の激しさは増しています。

主要レポートのポイント

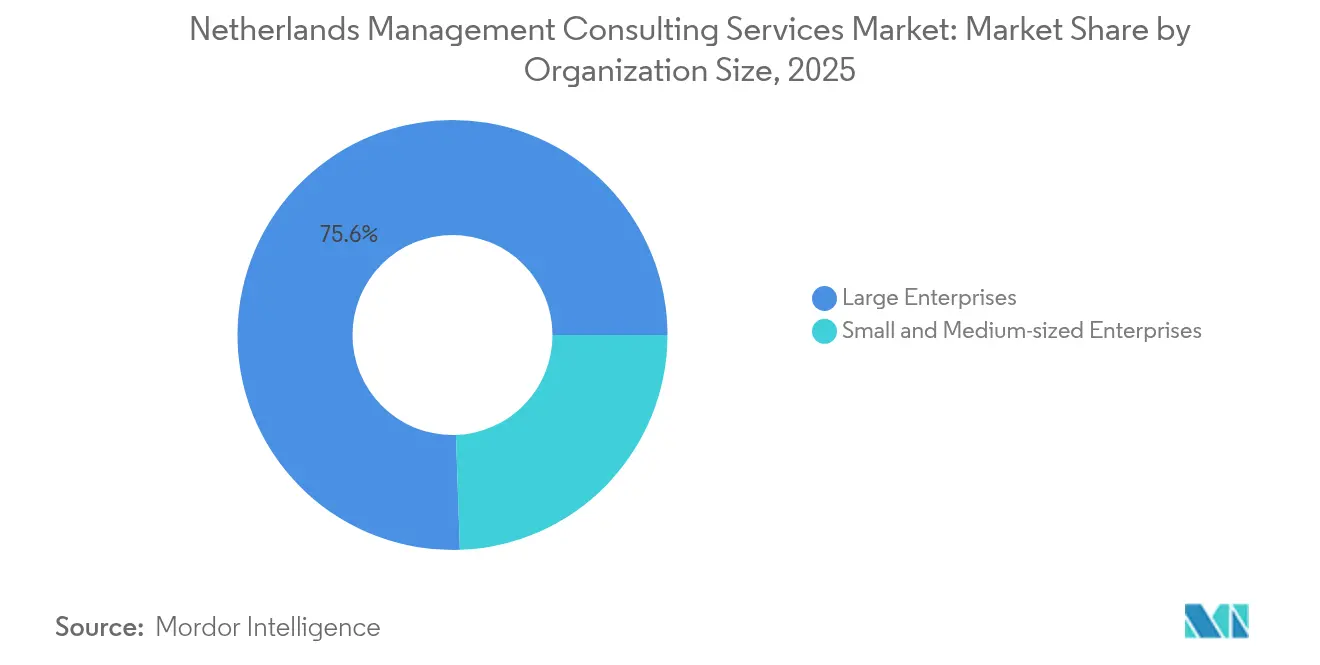

- 組織規模別では、大企業が2025年のオランダ経営コンサルティングサービス市場シェアの75.55%を占め、中小企業は2031年にかけてCAGR 6.05%で拡大すると予測されています。

- サービスタイプ別では、オペレーションズコンサルティングが2025年のオランダ経営コンサルティングサービス市場規模の36.85%をリードし、テクノロジーコンサルティングは2031年にかけてCAGR 5.52%で成長する見込みです。

- デリバリーモデル別では、オンサイトプロジェクトが2025年のオランダ経営コンサルティングサービス市場シェアの62.45%を占め、リモートおよびバーチャルエンゲージメントは同期間にCAGR 5.78%で拡大すると予測されています。

- エンドユーザー産業別では、金融サービスが2025年のオランダ経営コンサルティングサービス市場規模の26.35%を占めてトップとなり、ヘルスケアおよびライフサイエンスが2031年にかけて最速のCAGR 5.34%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オランダ政府による強力なデジタルファースト政策の推進 | +0.8% | 国内 – アムステルダム、デン・ハーグ、ロッテルダム | 中期(2〜4年) |

| オランダ中小企業における急速なクラウド移行の波 | +0.7% | 国内 – ランドスタッド先行地域 | 短期(2年以内) |

| ESG規制によるアドバイザリー需要の拡大(CRSDの展開) | +0.6% | 国内、EU全域のコンプライアンス | 中期(2〜4年) |

| パンデミック後のハイブリッドワーク業務モデルの再設計 | +0.5% | 国内、都市部ビジネスセンター | 短期(2年以内) |

| 防衛・サイバーセキュリティ支出の増加 | +0.4% | 国内 – NATO連携 | 長期(4年以上) |

| 大企業による生成AI ロードマップのアウトソーシング | +0.3% | 国内 – 多国籍企業本社 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オランダ政府による強力なデジタルファースト政策の推進

2025年1月の国家デジタル化戦略は、355の自治体全体にわたるソブリンクラウド、データ相互運用性、および生成AI活用を優先事項とし、クラウドアーキテクチャ、チェンジマネジメント、および市民体験最適化に関する複数年にわたるアドバイザリー需要を喚起しています。[1]Rijksoverheid、「Overheid verruimt standpunt inzet generatieve AI」、rijksoverheid.nl 5億9,000万ユーロのソブリン「Rijkscloud」動議だけでも、省庁がインフラ設計、移行、リスクガバナンスの支援を求める中、同等規模のコンサルティング対象市場が開かれます。EYの政府全体にわたる財務アドバイザリー受注のような優遇複数年フレームワークは、公共部門アウトソーシングの規模を示しています。ザイト・ホラント州のPZHアシスタントやホース市のチャットボット「Guus」などの自治体パイロットは、プロセス再設計と倫理コンプライアンスの専門知識を必要とするAIファーストの姿勢を示しています。デジタル公共サービスのベンチマークが向上するにつれ、民間企業もベストプラクティスを取り入れ、オランダ経営コンサルティングサービス市場の安定したパイプライン成長を後押ししています。

オランダ中小企業における急速なクラウド移行の波

2025年には政府クラウドサービスの3分の2以上が必要なリスクアセスメントを欠いており、中小企業全体における同様のギャップを浮き彫りにし、相当規模のガバナンスアドバイザリーニッチを生み出しています。[2]Nederlandse Algemene Rekenkamer、「Dutch Central Government in the Cloud」、rekenkamer.nl クラウド導入の加速により中小企業は大企業並みの効率性を実現できますが、複雑なベンダー管理、セキュリティ、データ主権に関する意思決定にさらされます。XebiaのAWSとの5年間の協業は、パッケージ化された移行・最適化サービスを通じて中規模クライアントを取り込むパートナー主導のエコシステムを体現しています。クリンゲンダール研究所による欧州クラウドオプションの提唱は、地域プロバイダーとの連携を支援し、セキュリティ、コンプライアンス、ローカライゼーション専門家の国内業務量を増加させています。この勢いは、地理的に分散した中小企業顧客と進化するオランダ経営コンサルティングサービス市場に適したデリバリーモードであるリモートプロジェクトのCAGR 6.0%に直接つながっています。

ESG規制によるアドバイザリー需要の拡大(CRSDの展開)

CRSDは84項目の詳細な開示と1,100のデータポイントを義務付けており、企業がサステナビリティを財務報告、サプライチェーンリスク、資本配分の意思決定に統合する中で、10億ユーロのアドバイザリー機会を生み出しています。オランダの国内移行法はEUの条文を踏襲しており、法的解釈リスクを限定しつつも、2026年度の申告に向けた堅牢なデータインフラを求めています。オランダ企業の半数が移行計画を策定済みであり、世界平均を上回っていますが、実行の複雑さが外部コンサルタントへの依存を持続させています。今後の企業サステナビリティ・デューデリジェンス指令はサプライヤーへの適用範囲を拡大し、国内のWIVO規則は競争規制当局が執行する6段階のデューデリジェンスプロセスを導入します。アリアンダーのKenter売却のような取引は、ESGの必要性がポートフォリオ戦略をいかに再形成するかを示しており、この傾向がオランダ経営コンサルティングサービス市場に高マージンの戦略的・業務的マンデートをもたらしています。

パンデミック後のハイブリッドワーク業務モデルの再設計

オランダの従業員の42%がすでにパートタイム勤務に従事しており、ハイブリッドスケジューリングを複雑にし、組織設計コンサルティングへの需要を喚起しています。68.7%という記録的な労働力参加率は、生産性を維持しながらワークフロー、福利厚生、デジタルワークスペースツールを見直す圧力を高めています。コンサルティング会社は、クライアント側のアジャイル構造への追求を反映し、中間レベルの専門知識を重視するダイヤモンド型の人員配置モデルを採用しています。Croonwolter&DrosのSAP S/4HANAプロジェクトのような統合ERPの展開は、テクノロジーが労働力の柔軟性を支えることを示しています。ハイブリッドの規範が安定するにつれ、文化、リーダーシップ、パフォーマンス測定に関する継続的なアドバイザリーがオランダ経営コンサルティングサービス市場の回復力を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オランダにおけるシニアコンサルタントの人材プール不足 | -0.6% | 国内 – アムステルダム、ロッテルダムのハブ | 長期(4年以上) |

| 大手多国籍企業からの調達価格圧力 | -0.4% | 国内 – フォーチュン500企業 | 中期(2〜4年) |

| 非テクノロジーセクターへの対内直接投資の鈍化 | -0.3% | 国内、地域への波及 | 中期(2〜4年) |

| 請求可能時間に対するクライアントの精査の強化 | -0.2% | 国内、全セクター横断 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オランダにおけるシニアコンサルタントの人材プール不足

オランダの労働市場では年間150万件の求人が発生しており、特にデジタルトランスフォーメーションとESGの分野において、経験豊富なコンサルタントは最も希少なプロファイルの一つです。人口の高齢化により代替需要が新規参入者を上回り、Wet DBA規制の不確実性にもかかわらず、企業は高度な教育を受けた110万人規模のフリーランサー基盤を活用せざるを得ない状況です。アムステルダムとロッテルダムの住宅不足が移住を妨げ、30%の駐在員税制優遇の最近の縮小が国際的な人材誘致を制限しています。高度技能移民プログラムは部分的な救済策を提供していますが、政治的議論に直面しており、長期計画が不透明な状況です。人材不足は給与インフレとデリバリー能力の制約を高め、それ以外は明るいオランダ経営コンサルティングサービス市場の見通しを抑制しています。

オランダ大手多国籍企業からの調達価格圧力

エネルギー集約型製造業者は2022年にガス使用量を25%削減し、支援サービス支出における節約志向を定着させ、コンサルティング会社への料金圧力を連鎖させています。高度な教育を受けたフリーランサーの料金は2025年に1.5%しか上昇せず、3%のインフレに対して、体系的な価格抵抗を示しています。グローバルな調達チームはオランダの料金を他のEUハブと比較し、成果ベースの契約と上限レートカードを求めています。企業は独自のアクセラレーターとセクター固有のテクノロジーアライアンスによって差別化を図っていますが、マージン圧縮は依然として深刻であり、オランダ経営コンサルティングサービス市場の予測CAGRから0.4パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業の加速にもかかわらず大企業が優位

大企業は2025年のオランダ経営コンサルティングサービス市場シェアの75.55%を占め、複雑な多管轄コンプライアンスと複数年にわたるデジタルトランスフォーメーションのマンデートを反映しています。エンゲージメントは多くの場合、84の指標と1,100のデータポイントを網羅するCRSD報告フレームワークをカバーしています。しかし中小企業は、クラウドインフラと自動化ソリューションがコモディティ化する中で、CAGR 6.05%という最も急速に動くコホートを代表しています。政府のデジタルインクルージョンプログラムとソブリンクラウドイニシアチブが参入障壁を下げ、中小企業がエンタープライズグレードのアドバイザリーにアクセスできるようにしています。Cinodeのようなプラットフォームは大企業のプロジェクト管理能力を中小企業の手の届く範囲に持ち込み、より広いクライアント浸透を促進し、オランダ経営コンサルティングサービス市場の長期的な拡大を支えています。

中小企業の勢いは、オランダのより広いITエコシステムも反映しています。2024年には25,000のテクノロジー企業が340億ユーロの売上を生み出し、265,000人の専門家を雇用しました。コンサルタントはクラウド移行のブループリント、サイバーセキュリティのヘルスチェック、生成AIレディネスアセスメントをパッケージ化し、これらの企業を大規模に支援しています。その結果、中小企業向けのオランダ経営コンサルティングサービス市場規模だけで2031年までに18億2,000万米ドルを超えると予測され、歴史的に大企業のリテイナーに偏重してきた市場に多様性をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:オペレーションズコンサルティングがリードし、テクノロジーが加速

オペレーションズコンサルティングは、プロセス最適化、サプライチェーンの強靭化、コスト削減プログラムを背景に、2025年のオランダ経営コンサルティングサービス市場規模の36.85%を維持しました。このセグメントは、オランダの物流上の中心性と、効率性を最優先とするエネルギー安全保障上の課題から恩恵を受けています。テクノロジーコンサルティングのCAGR 5.52%は、クラウド移行、AI導入、サイバーレジリエンスを中核的な成長層として示しており、CapgeminiはWNS買収を通じてAIポートフォリオを強化するために33億ユーロを投資しています。戦略コンサルティングは、ESGのマンデートが資本配分のプレイブックを再形成する中でこれらの領域と重複し、HR専門家は人材不足を緩和するために労働力アーキテクチャを再設計しています。

テクノロジープロジェクトはより広範な業務変革に組み込まれることが増えており、サービスラインの境界が曖昧になっています。IG&Hによるローコード開発を拡大するためのSourceful ICT買収は、地域プレーヤーがグローバルインテグレーターと競争するためにデジタルの深みを拡大する方法を示しています。自動化が金融、政府、小売に浸透するにつれ、テクノロジーコンサルティングは2031年までにオランダ経営コンサルティングサービス市場の総収益の3分の1に近づく可能性があり、オペレーションズのリードを縮小しながらもアドバイザリーの相互依存を強化しています。

デリバリーモデル別:リモートコンサルティングが普及

オンサイトエンゲージメントは2025年のオランダ経営コンサルティングサービス市場シェアの62.45%を占め、経営幹部向けワークショップ、ステークホルダーアライメント、文化変革セッションは依然として対面での実施が好まれています。しかし、リモートおよびハイブリッドデリバリーはCAGR 5.78%で成長しており、ビデオ会議の標準化と国内の人材不足の中でグローバルな人材を活用する必要性に後押しされています。ダイヤモンド型の人員配置モデルは、クライアント対応のリードが地域に留まりながら、実行をニアショアおよびオフショアの専門家に分散させ、サービスコストを最適化しています。

この変化は、オランダの高いパートタイム雇用率と相まって、コンサルタントが出張とリモートコラボレーションのバランスを取ることを可能にしています。Cinodeのようなテクノロジープラットフォームは、分散したチーム全体のリソース配分を合理化し、稼働率目標とスケジュール規律を強化しています。クライアントがオンサイト時間よりも成果ベースのマイルストーンをますます受け入れるようになるにつれ、リモートエンゲージメントは今十年の終わりまでにオランダ経営コンサルティングサービス市場全体のデリバリーの40%を超える可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケア成長の中での金融サービスの優位性

金融機関は2025年のオランダ経営コンサルティングサービス市場規模の26.35%を生み出し、規制変更、フィンテック統合、サイバーリスク管理に支えられています。アムステルダムの強力な銀行・保険の集積が、戦略、リスク、デジタルコア変革のマンデートのパイプラインを保証しています。ヘルスケアおよびライフサイエンスは、EU医薬品改革が規制サンドボックスと実世界エビデンスを承認プロセスに導入し、新たなデータガバナンスと業務モデルの支援を求める中で、CAGR 5.34%で成長をリードすると予測されています。デジタルヘルス、病院ワークフロー最適化、メドテックイノベーションがコンサルティング支出を増幅させています。

一方、製造業クライアントはエネルギー価格の変動の中で効率性を追求し、エネルギー・公益事業のステークホルダーは大規模な脱炭素化計画に資金を投じています。アルバート・ハインのような小売業者はテクノロジー主導のオムニチャネルオペレーターへと進化し、データプラットフォーム設計と顧客分析ロードマップのためにアドバイザリーの知見を活用しています。多様なセクターミックスが景気循環の変動を緩和し、オランダ経営コンサルティングサービス市場の構造的な根拠を強化しています。

地理的分析

ランドスタッド(アムステルダム、ロッテルダム、デン・ハーグ、ユトレヒト)は、オランダ経営コンサルティングサービス市場収益の約69.40%を占めています。アムステルダムは多国籍企業の本社とフィンテッククラスターの拠点であり、高度な戦略・規制の専門知識を必要としています。欧州最大の港であるロッテルダムは、水素ハブとしての野望に結びついたサプライチェーン最適化とエネルギー転換コンサルティングを必要としています。デン・ハーグは、省庁全体にわたる財務アドバイザリーのための5億9,000万ユーロの複数年フレームワークに示されるように、相当規模の公共部門支出をもたらしています。

アイントホーフェンのブレインポート地域は、ASMLおよび関連サプライヤーを通じてテクノロジーイノベーションの磁石となっており、住宅市場の逼迫にもかかわらず、R&D中心のアドバイザリー需要を生み出し、グローバルなテクノロジー人材を引き付けています。フローニンゲンやマーストリヒトなどの第二都市は、共有サービスセンターのコスト優位性のある立地として台頭し、地域的なプロセス最適化プロジェクトを生み出しています。

デジタルトランスフォーメーションのマンデートは、拡大されたAIガイドラインの下で355の自治体全体に広がり、中小規模のコンサルティング会社やニッチ専門家にとってのグラスルーツの機会を生み出しています。ホース市のチャットボット「Guus」のようなプロジェクトは、高度なアドバイザリーがもはや大都市圏のハブに限定されないことを示しています。コンパクトな国土と密な交通網により、企業は中央拠点から全国のクライアントにサービスを提供できますが、都市部の住宅コストの上昇により、企業は人材確保とコスト競争力のためにリモートデリバリーを採用せざるを得なくなっています。全体として、地理はアクセスよりもセクター専門化のレンズとして機能し、オランダ経営コンサルティングサービス市場全体でバランスの取れた能力活用を強化しています。

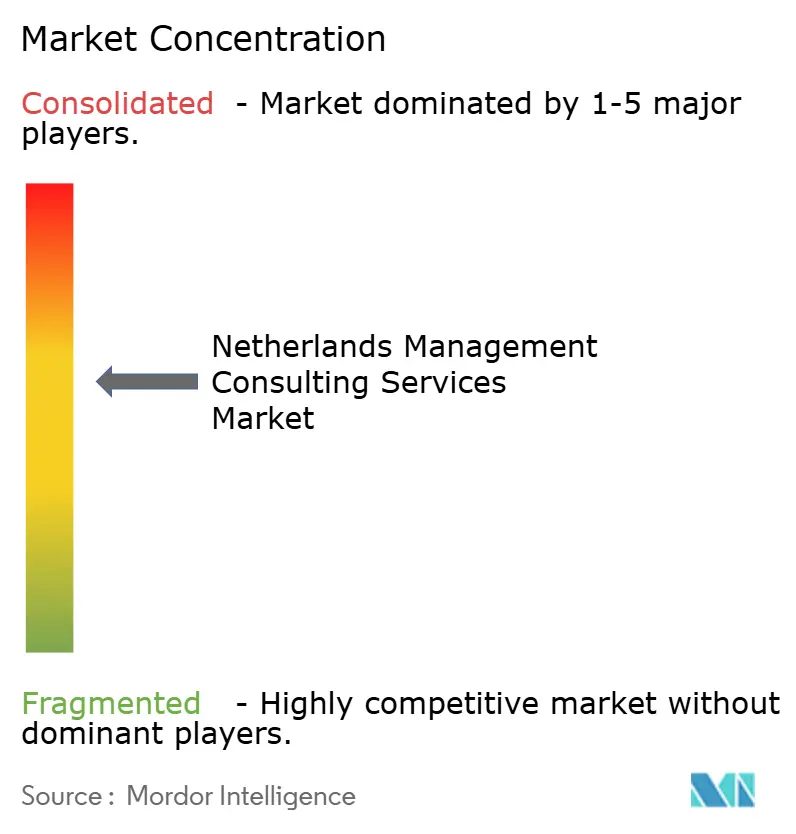

競争環境

市場は中程度に集約されており、デロイト、KPMG、PwC、EYはグローバルアライアンス、エンドツーエンドのサービスポートフォリオ、および定着した経営幹部との関係を活用して、相当規模の収益シェアを共同で占めています。EY単独で2024年のオランダ収益は9億8,300万ユーロを報告し、コンサルティングは30%成長して1億8,700万ユーロに達しました。戦略系ファームのマッキンゼー、BCG、ベインはプレミアムな問題解決マンデートを独占し、テクノロジーインテグレーターのアクセンチュア、キャップジェミニ、IBM、CGIはクラウドエンジニアリングの規模を活用しています。

統合が加速しています。キャップジェミニの33億ユーロのWNS買収と2025年4月のデルタ・キャピタのオランダ部門の買収は、それぞれAIと金融犯罪対策の能力を拡大しています。[4]Capgemini、「Capgemini acquires Delta Capita unit」、capgemini.com 地域の有力企業IG&H、Valcon、BearingPointは、セクター固有の深みとアジャイルなデリバリーモデルを通じてシェアを維持しており、IG&HはSourceful ICTを通じてデジタル能力を強化しています。新興の破壊者には、中規模クライアントへのコスト柔軟な入札を支えるために専門フリーランサーをオーケストレートするプラットフォーム型ネットワークが含まれます。

洗練された調達チームからの価格圧力が、オランダ経営コンサルティングサービス市場を成果ベースの契約、IP基盤のアクセラレーター、テクノロジー活用型マネージドサービス提供へと誘導しています。サステナビリティ、サイバーセキュリティ、データエンジニアリングの深みと柔軟なエンゲージメントモデルを組み合わせた企業が、競争の激しい市場においてマージンを守り、複数年の年間収益を確保するうえで最も有利な立場にあります。

オランダ経営コンサルティングサービス産業のリーダー企業

Accenture Netherlands

Deloitte Consulting Netherlands

KPMG Advisory Netherlands

PwC Advisory Netherlands

EY Advisory Netherlands

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:キャップジェミニがデルタ・キャピタのオランダ子会社を買収し、ベネルクスの規制アドバイザリーを強化するために金融犯罪コンプライアンスの専門家200名を追加しました。

- 2025年2月:EYオランダが、全オランダ省庁にわたる財務アドバイザリーをカバーする5億9,000万ユーロの優先サプライヤーフレームワークを獲得しました。

- 2025年1月:IG&Hがポーランドのソフトウェアハウス、Sourceful ICTを買収し、デジタルトランスフォーメーションクライアント向けのローコードデリバリー能力を強化しました。

- 2024年10月:Xebiaがベネルクスの製造、金融、小売全体でクラウドコンサルティングサービスを拡大するためにAWSと5年間の戦略的協業契約を締結しました。

オランダ経営コンサルティングサービス市場レポートの範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよび公益事業 |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメント、スポーツ |

| ホスピタリティおよび旅行 |

| その他の産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート・バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよび公益事業 | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメント、スポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業 |

レポートで回答される主要な質問

オランダ経営コンサルティングサービス市場の現在の規模は?

オランダ経営コンサルティングサービス市場規模は2026年に54億6,000万米ドルに達し、2031年までに66億8,000万米ドルに拡大すると予測されています。

オランダ経営コンサルティングサービス市場で最も急速に成長しているセグメントはどれですか?

クラウド移行とAIプロジェクトに牽引されたテクノロジーコンサルティングは、2031年にかけてCAGR 5.52%で拡大すると予測されています。

中小企業はオランダにおけるコンサルティングの将来の成長にとってどれほど重要ですか?

中小企業はクラウドと自動化ソリューションを採用する中でコンサルティング支出をCAGR 6.05%で増加させており、最も急速な成長の勢いをもたらしています。

CRSDはコンサルティング需要においてどのような役割を果たしていますか?

CRSDは広範なサステナビリティ開示を義務付けており、報告、データ管理、サプライチェーン変革のアドバイザリー業務として推定10億ユーロを解放しています。

人材不足はオランダのコンサルティング会社にどのような影響を与えていますか?

シニアコンサルタントの慢性的な不足が給与を押し上げ、デリバリー能力を制限しており、市場の予測CAGRから推定0.6パーセントポイントを差し引いています。

リモートコンサルティングモデルは普及していますか?

はい。リモートおよびハイブリッドエンゲージメントはオンサイト成長を上回るペースで拡大すると予想されており、クライアントがバーチャルデリバリーを受け入れ、企業がグローバルな人材プールを活用する中でCAGR 5.78%を記録しています。

最終更新日: