インド経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

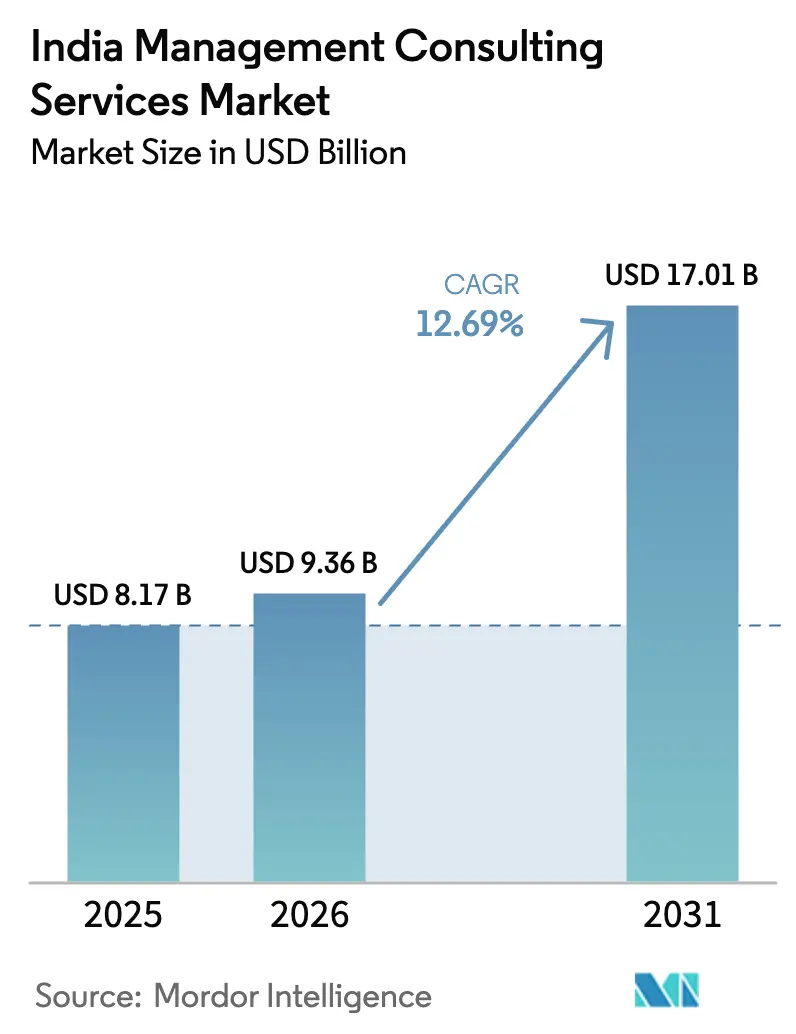

| 基準年の市場規模 (2025) | 8.17 十億米ドル |

| 市場規模 (2026) | 9.36 十億米ドル |

| 市場規模 (2031) | 17.01 十億米ドル |

| 成長率 (2026 - 2031) | 12.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド経営コンサルティングサービス市場分析

インド経営コンサルティングサービス市場規模は、2025年の81億7,000万米ドル、2026年の93億6,000万米ドルから、2031年までに170億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR12.69%を記録すると予測されています。レガシー情報技術の維持管理から変革プログラムへの予算シフトの加速と、義務的なサステナビリティ開示の要件が、アドバイザリー支援への需要を押し上げています。企業はクラウドネイティブな業務モデル、生成AIパイロット、全社的なESGフレームワークへ資本を投入しており、ベンチャー支援を受けた中小企業(SME)は、ランウェイを守り後期段階の資本を引き出すための成長戦略ロードマップを求めています。同時に、1,580社を超えるグローバル・ケイパビリティ・センター(GCC)がすでにインドで稼働しており、多国籍企業は本社でのワークショップとリモートによるアナリティクス提供を組み合わせたハイブリッド型アドバイザリー契約を追求しています。グローバル戦略ファーム、ビッグフォーのアドバイザリー部門、インドのITメジャーが同一のデジタルトランスフォーメーション予算に集中するため競争は激しく、フィーの圧縮と成果連動型価格設定の標準化が進んでいます。プロダクトマネジメント職やベンチャーキャピタルファンドへの人材流出、およびAI主導のセルフサービス型診断プラットフォームの台頭が、構造的な逆風となっています。

レポートの主要ポイント

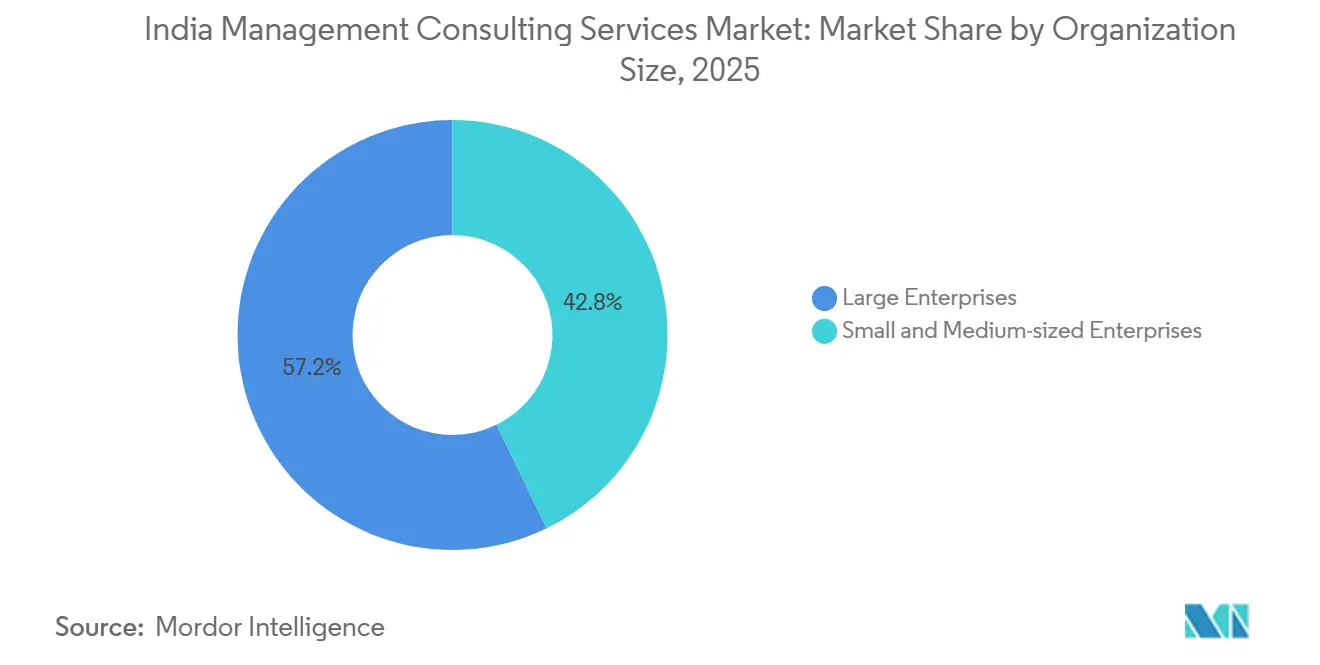

- 組織規模別では、大企業が2025年に57%の収益シェアをリードし、中小企業は2031年にかけてCAGR13.30%で成長すると予測されています。

- サービスタイプ別では、戦略コンサルティングが2025年のインド経営コンサルティングサービス市場シェアの31.50%を占め、テクノロジーコンサルティングは2031年にかけてCAGR12.96%で成長すると予測されています。

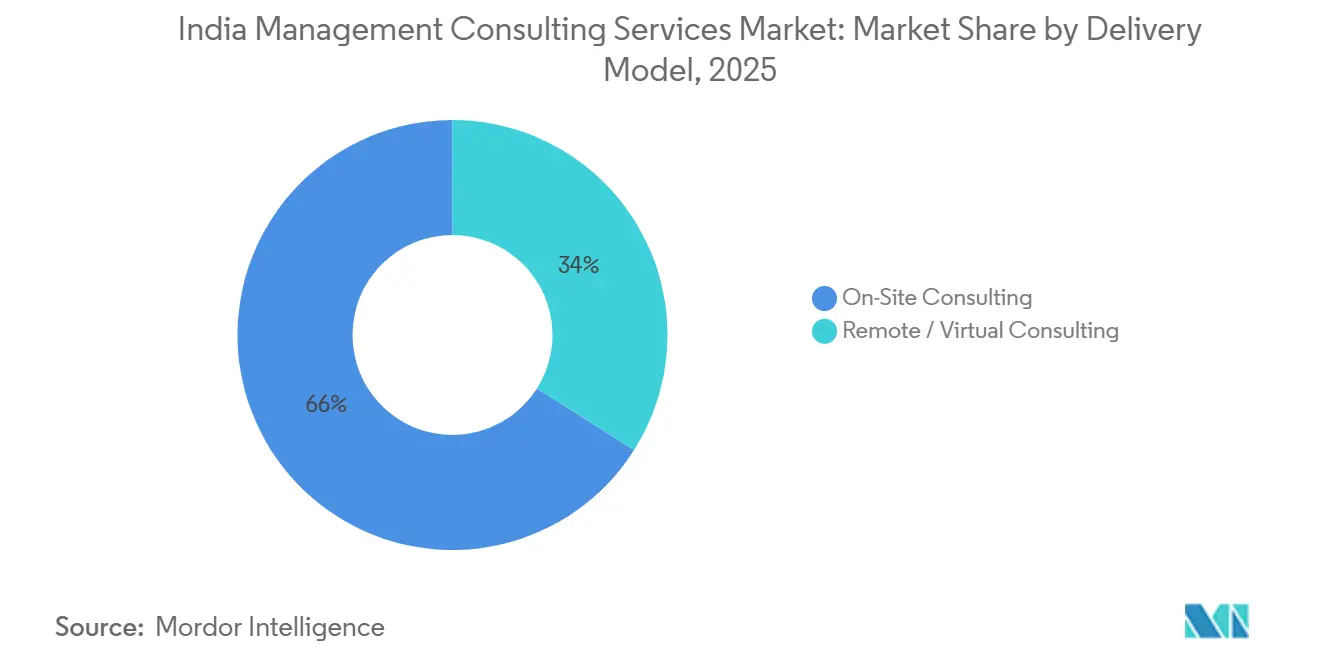

- デリバリーモデル別では、オンサイトコンサルティングが2025年のインド経営コンサルティングサービス市場規模の62%を占めましたが、リモートまたはバーチャルコンサルティングは2026年から2031年にかけてCAGR13.42%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年に18.20%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR13.88%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インド大企業によるデジタルトランスフォーメーション支出の加速 | +2.80% | 全国規模、ムンバイ・ベンガルール・デリーNCR・ハイデラバードに集中 | 中期(2〜4年) |

| SEBI BRSR導入後の義務的ESG報告アドバイザリーニーズ | +1.90% | 全国規模、上位1,000社の上場企業における早期コンプライアンスを中心に | 短期(2年以内) |

| ハイブリッドコンサルティング契約を求めるGCCの台頭 | +2.30% | ベンガルール、ハイデラバード、プネー、チェンナイ、グルグラム | 中期(2〜4年) |

| 成長戦略コンサルティングを必要とするVC支援SMEの急速なスケーリング | +1.60% | スタートアップエコシステムを持つ第1層および第2層都市 | 短期(2年以内) |

| 世代交代に伴う企業の事業承継計画 | +1.20% | 全国規模、同族経営コングロマリットに集中 | 長期(4年以上) |

| 取引対応型オペレーショナルターンアラウンドプレイブックへの需要 | +1.40% | 全国規模、IBC案件受理状況に連動 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インド大企業によるデジタルトランスフォーメーション支出の加速

取締役会は2025年度にデジタルイニシアチブ予算として1,100億米ドルを承認し、前年比15%増となりました。クラウド移行、データプラットフォームの統合、オムニチャネルカスタマージャーニーが優先事項とされています。財務責任者は予測サイクルに予測分析を組み込み、サプライチェーン責任者はリアルタイム可視化ツールを導入し、人事部門は大規模成長を支えるために採用ワークフローを自動化しました。KPMGの2025年CEO見通しでは、インドの最高経営責任者の72%が2027年まで毎年二桁のテクノロジー予算増加を計画しており、変革管理とプロセスリエンジニアリングの委託でコンサルタントを継続的に起用しています。継続的変革プログラムが単発のIT導入に取って代わり、契約期間が長期化し、クライアント業務へのコンサルタントの統合が深まっています。生成AIパイロットは複雑性をさらに高めており、2025年に本番規模に達したプロジェクトはわずか18%にとどまり、ガバナンス、人材リスキリング、データ準備態勢に関するアドバイザリーガイダンスの必要性が浮き彫りになっています。

SEBI BRSR導入後の義務的ESG報告アドバイザリーニーズ

インド証券取引委員会(SEBI)は、2023年度から上位1,000社の上場企業に対して事業責任・サステナビリティ報告(BRSR)を義務付け、9つの原則と46の指標にわたる定量的開示義務を追加しました。2025年度までに1,200社以上がBRSRコア保証の対象となり、マテリアリティ評価、スコープ3排出量モデリング、サプライチェーンにおける人権デューデリジェンスへの即時需要が生まれました。コンプライアンス違反に対するペナルティと第三者保証の義務化により、企業はカーボンアカウンティングおよびウォーターフットプリントの専門知識を持つコンサルタントを採用するようになりました。EYは2025年にBRSR関連契約が前年比40%増加したと記録しており、平均契約額は15万米ドルから50万米ドルの範囲でした。銀行や投資家は融資契約にESG条項を追加し、中堅借入企業に対してクレジットアクセスを維持するためのアドバイザリー支援確保を迫っています。

ハイブリッドコンサルティング契約を求めるGCCの台頭

インドは2024年に166万人の専門家を雇用する1,580社のGCCを擁しており、最近の委託案件の40%が高度なエンジニアリングおよびアナリティクスをカバーしています。GCCを設立する多国籍企業は、オンショアガバナンスとオフショア実行を結びつける市場参入調査、人材獲得ブループリント、業務モデル設計を委託しています。Deloitteは、調査対象GCCの65%が3年以内にインドの従業員数を20%以上増やす計画であり、コンサルタント支出はケイパビリティ成熟度マッピングとスタック合理化に集中していると報告しています。戦略ワークショップを本社で実施し、リモートチームがインドのデリバリーセンターからアナリティクスを提供するハイブリッド型契約構造は、クライアントのコストを削減しながら契約ライフサイクルを拡大します。

成長戦略コンサルティングを必要とするVC支援SMEの急速なスケーリング

スタートアップは2024年に1,217件の取引で113億米ドルを調達し、そのうち68%はガバナンスと市場開拓の精度が成長至上主義を上回るシリーズAおよびそれ以降のラウンドに流入しました。ベンチャー投資家は市場規模算定、ユニットエコノミクス検証、IPO前準備のために外部アドバイザーを義務付けています。創業者は通常、5万〜20万米ドルの価格設定で8〜12週間のプロジェクトを委託し、フィーの代わりにエクイティキッカーを提供することもあります。資金調達の冬が収益性重視へと焦点を移すにつれ、オペレーショナルターンアラウンドプレイブックとキャッシュバーン管理への需要が加速し、スタートアップ文化に精通したブティックコンサルティング会社に機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ITサービスメジャーからの持続的な価格圧力 | -1.80% | 全国規模、中堅市場セグメントで最も顕著 | 短期(2年以内) |

| プロダクトマネジメントおよびVCエコシステムへの人材流出 | -1.30% | ベンガルール、ムンバイ、デリーNCR | 中期(2〜4年) |

| 成果連動型フィー体系へのクライアント志向の高まり | -0.90% | 全国規模、ベンチャー支援企業に集中 | 中期(2〜4年) |

| 基本的なコンサルティング需要を減少させるAI主導のセルフサービス診断 | -1.10% | 全国規模、エントリーレベルの契約に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITサービスメジャーからの持続的な価格圧力

Tata Consultancy Services、Infosys、Wiproは複数年にわたる変革案件にコンサルティングを組み込み、デリバリーセンターの規模を活かして純粋なコンサルティング専業会社より20〜30%低い価格を提示しています。TCS Interactive、Infosys Consulting、Wipro Consultingはそれぞれ2025年に二桁の収益成長を記録しており、典型的な契約額は200万〜1,000万米ドルの範囲です。戦略、導入、マネージドサービスにわたるバンドル型サービスは、単一ベンダーへの説明責任を求める最高情報責任者に訴求し、独立系コンサルティング会社は取締役会レベルのアドバイザリーへの上流移行か、実行支援への下流移行を余儀なくされており、いずれもマージンを圧迫しています。

プロダクトマネジメントおよびVCエコシステムへの人材流出

中堅コンサルタントは、エクイティアップサイドを提供するプロダクトマネジメント職やベンチャーキャピタルのアソシエイト職に転じることで30〜40%の給与プレミアムを得ています。2025年の離職率は特にハイパフォーマーの間で22〜25%に上昇しました。この流出はベンチ人材の厚みを削ぎ、採用コストを押し上げ、若手スタッフの昇進を加速させ、クライアントへのデリバリー品質を低下させる可能性があります。各社は繰延報酬、出向、利益分配で対応していますが、すでに価格競争が激しい市場においてオーバーヘッドを8〜12%押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業が周辺から成長エンジンへ

中小企業向けインド経営コンサルティングサービス市場規模は、2026〜2031年にかけてCAGR13.30%で加速し、業界全体を上回る見込みです。ベンチャーキャピタリストは資金を解放する前に堅固なガバナンスとユニットエコノミクスの明確性を求め、デジタルネイティブの創業者はプロセス専門知識を欠くことが多いです。契約は通常、商業的卓越性プレイブック、価格設定アーキテクチャ、資本効率ダッシュボードに集中しており、コンサルタントはフィーの代わりにマイルストン連動型エクイティを受け入れ、関係者間のインセンティブを一致させています。スタートアップ・インディアなどの政府制度がアドバイザリー支出の一部を補助し、参入障壁をさらに低下させています。

大企業は2025年にクラウド戦略、ESG報告、合併後統合をカバーする数百万ドル規模の変革ロードマップへの資金投入により57%の収益を維持しました。しかし、内部戦略部門が定型業務を吸収し、キャプティブセンターが業務展開を管理するにつれて成長は緩やかになっています。クライアントは依然として取締役会レベルの意思決定に外部アドバイザーを頼りにしていますが、コンサルタントはフィープレミアムを守るために独自のフレームワークと変革管理の実績を明示しなければなりません。予測期間を通じて、中小企業がより速い成長を提供しますが、大企業は規模と著名な実績のために不可欠であり続けます。

サービスタイプ別:テクノロジーコンサルティングが戦略の実践へ

戦略コンサルティングは2025年のインド経営コンサルティングサービス市場シェアの31.50%を占めましたが、テクノロジーコンサルティングはCAGR12.96%と予測されており、アーキテクチャの選択が今や競争優位を決定することを反映しています。生成AIパイロット、クラウドネイティブスタック、ゼロトラストセキュリティフレームワークは、業界の洞察とエンジニアリングの流暢さを融合させた学際的チームを必要とします。アドバイザリー会社はその結果、市場参入分析にデータガバナンスロードマップと人材リスキリング計画を組み合わせ、明確なサービスサイロの解体を示しています。

オペレーションズコンサルティングは、製造業者がリーンプログラムとサプライチェーンリスクマッピングを取り入れるにつれて底堅さを維持しています。HRコンサルティングは事業承継計画とGCC人材獲得競争の課題から注目を集めています。リスク、コンプライアンス、サステナビリティなどその他のサービスタイプはBRSR義務に乗じており、PwCとEYは2025年にESG関連収益が前年比40%増加したと報告しています。全体として、クライアントは従来のサービスラベルよりも統合的なケイパビリティに基づいて提案を評価するようになっており、コンサルティング会社は多分野にわたるデリバリーチームを編成することを余儀なくされています。

デリバリーモデル別:リモートがハイブリッドとの均衡を見出す

オンサイト契約は2025年に62%の収益を維持しました。これは、発見ワークショップや政治的に繊細な意思決定が対面でのやり取りを好むためです。しかし、クライアントが出張費を削減し、タイムラインを短縮するために分散チームを受け入れるにつれて、リモートコンサルティングはCAGR13.42%が見込まれています。コンサルタントはバーチャルホワイトボード、コード共有プラットフォーム、常時接続のコミュニケーションチャネルを活用して、以前は順次オンサイトスプリントを必要としていた並行ワークストリームを実行しています。ハイブリッドの標準は月2〜3回の対面訪問に安定しており、毎日のバーチャルスタンドアップで補完されています。

リモートデリバリーはまた、全国の人材プールを開放し、企業が低コスト都市の専門家を転居なしに配置できるようにします。コンサルタントは同時並行でプロジェクトを担当でき、稼働率を高めますが、品質を守るために厳格な契約管理規律が求められます。クライアントは文化変革プログラムやエグゼクティブコーチングにおけるリモート専用の設定には依然として慎重であり、感情や権力力学が高い場面では物理的な存在がコミットメントを示すシグナルとなることを示しています。

エンドユーザー産業別:ヘルスケアおよびライフサイエンスが成長の階段を上る

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR13.88%で成長リーグをリードしており、現地化された臨床試験、バイオシミラーの規制経路、病院チェーンの統合によって牽引されています。コンサルタントはサイト選定アナリティクス、中央医薬品標準管理機構(CDSCO)の申請書類作成、デジタル患者リクルート戦略を調整しています。中国から試験を移管する多国籍企業はインドのコストと遺伝的多様性の優位性を活用しており、コンプライアンスを損なうことなく試験タイムラインを短縮するようアドバイザリーチームに圧力をかけています。

ITおよび通信は2025年に18.20%の収益を占め、絶え間ないデジタルトランスフォーメーションサイクルを反映しています。テクノロジープレイヤーが成熟し一部のケイパビリティを内製化するにつれて成長は緩やかになりますが、GCCの拡大がアドバイザリーパイプラインを健全に保っています。BFSI(銀行・金融サービス・保険)クライアントはオープンAPIフレームワーク、ネオバンクの立ち上げ、インド準備銀行のクラウドセキュリティガイドラインに関するガイダンスを求めており、規制主導のプロジェクトの安定した流れを確保しています。製造業、エネルギー、政府、不動産、小売、メディア、ホスピタリティの各セグメントは、政策インセンティブ、資本市場、消費者センチメントの変動に連動した循環的な機会をそれぞれ提供しています。

地域分析

需要は第1層の主要都市であるムンバイ、ベンガルール、デリーNCR、ハイデラバード、プネー、チェンナイに密接にマッピングされており、2025年収益の約75%を占めています。ムンバイの金融サービスアドバイザリーにおける優位性は、銀行、保険会社、資本市場企業の集積に基づいています。ベンガルールはテクノロジーコンサルティングの中心地であり、450社以上のGCCを擁し、グローバルソフトウェアメジャーのイノベーションラボとして機能しています。デリーNCRは連邦省庁への近接性から政府・公共部門の契約を集め、ハイデラバードとプネーはサプライチェーン最適化を必要とする製薬・自動車クラスターに対応しています。

アーメダバード、ジャイプール、コーチ、コインバトール、ビシャーカパトナムなどの第2層都市は、州政府がスマートシティイニシアチブを推進し、地域コングロマリットが専門化を進めるにつれて、全国平均より2〜3ポイント速い成長が予測されています。インフラ整備、専用貨物回廊、空港のアップグレードが物流上の摩擦を軽減していますが、コンサルタント人材の供給が限られているため、フィーの基準は主要都市をわずかに下回っています。アドバイザリー会社はしばしば短期出向でスタッフを交代させるか、地域拠点を育成するためにロケーションプレミアムを提供しています。

クロスボーダー案件は2025年の請求額の5%未満とまだ初期段階ですが、インドのコンサルティング会社が東南アジアや中東にオフィスを開設してインド中心の専門知識を輸出するにつれて増加しています。ZinnnovのドバイハブとRedSeerの東南アジア展開は、インドをコスト裁定サイトとしてだけでなく知識輸出ノードとして再定位しようとする野心を示しています。

競合ランドスケープ

インド経営コンサルティングサービス市場は中程度の分散を特徴としています。上位10社であるMcKinsey、Boston Consulting Group、Bain、Deloitte、PwC、EY、KPMG、Tata Consultancy Services、Infosys、Wiproは2025年に推定45〜50%の収益を占めており、セクター特化型ブティックの余地が残っています。価格圧力は収益1億〜10億米ドルの帯域で最も激しく、クライアントはブランドの権威よりもコストの確実性を優先し、実現価値に報酬を連動させる成果連動型フィー条項を受け入れています。

グローバル戦略ファームは低いパートナーレバレッジを維持し、独自の診断資産を展開することでプレミアムポジショニングを守っています。彼らの課題は、エクイティと意思決定の自律性を約束するプロダクトマネジメントの機会に引き寄せられる中堅人材を引き留めることです。ビッグフォーのアドバイザリー部門は監査関係からクロスセルを行い、セクター特化型の卓越センターに投資する一方、ITメジャーはコンサルティングをデジタルトランスフォーメーションプログラムにバンドルし、デリバリーセンターの規模を活用して戦略からマネージドサービスまでの統合ロードマップを提供しています。

ホワイトスペースの機会はBRSRコンプライアンス、倒産・破産法(IBC)案件向けのオペレーショナルターンアラウンドプレイブック、同族経営コングロマリットの事業承継計画に集中しています。Zinnov(エンジニアリングR&D)、RedSeer(消費者アナリティクス)、Technopak(小売サプライチェーン)などのブティックは、創業者主導の契約と深いドメイン知識を提供することでプロジェクトを獲得しています。テクノロジー投資がコスト構造を再定義しており、Accentureだけで2025年度にAIおよびクラウドツールに10億米ドル以上を投資し、早期採用者は生成AIナレッジマネジメントシステムによってプロジェクトデリバリーコストが10〜15%削減されたと報告しています。

インド経営コンサルティングサービス業界リーダー

McKinsey & Company Inc.

Boston Consulting Group Inc.

Deloitte Touche Tohmatsu India LLP

PricewaterhouseCoopers Services LLP

Accenture Solutions Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Deloitte Indiaがベンガルールに生成AIセンター・オブ・エクセレンスを開設し、3年間で5,000万米ドルを投じ、500人の専門家を採用することを表明しました。

- 2025年12月:PwC Indiaが中堅クライアント向けの成長戦略およびデジタルトランスフォーメーションサービスを強化するため、Praxis Global Allianceの少数株式を取得しました。

- 2025年11月:Infosys Consultingがインド産業連盟(CII)と提携し、小型株上場企業向けに補助金付きBRSRコンプライアンスツールキットを公開しました。

- 2025年10月:McKinseyがプネーに7番目のインドオフィスを開設し、自動車および産業製造クライアントに注力し、200人のコンサルタントを採用する計画を発表しました。

インド経営コンサルティングサービス市場レポートの調査範囲

インド経営コンサルティングサービス市場レポートは、組織規模(大企業、中小企業)、サービスタイプ(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、テクノロジーコンサルティング、その他のサービスタイプ)、デリバリーモデル(オンサイトコンサルティング、リモート/バーチャルコンサルティング)、エンドユーザー産業(ITおよび通信、ヘルスケアおよびライフサイエンス、金融サービス、製造業および産業、エネルギーおよびユーティリティ、政府および公共部門、不動産および建設、小売および消費財、メディア・エンターテインメント・スポーツ、ホスピタリティおよび旅行、その他のエンドユーザー産業)、地域(インド)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア・エンターテインメント・スポーツ |

| ホスピタリティおよび旅行 |

| その他のエンドユーザー産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア・エンターテインメント・スポーツ | |

| ホスピタリティおよび旅行 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年から2031年にかけてインド経営コンサルティングサービス市場はどのような収益軌跡が予測されていますか?

市場は2026年の93億6,000万米ドルから2031年までに170億1,000万米ドルへと上昇すると予測されており、CAGR12.69%を反映しています。

インドでコンサルティング支出の成長が最も速いクライアントセグメントはどれですか?

中小企業は2031年にかけてCAGR13.30%でコンサルティング支出が成長すると予想されており、大企業を上回っています。

コンサルティング契約の中で最も急速に拡大しているサービスラインはどれですか?

テクノロジーコンサルティングは、企業がクラウドおよび生成AIアーキテクチャを統合するにつれてCAGR12.96%で成長すると予測されています。

なぜヘルスケアはコンサルタントにとって高成長のエンドユーザー垂直市場なのですか?

臨床試験の現地化、バイオシミラーの規制経路、病院チェーンの統合が、ヘルスケア関連コンサルティング需要においてCAGR13.88%を牽引しています。

パンデミック後にデリバリーモデルはどのように変化していますか?

限られたオンサイト訪問とバーチャルデリバリーを組み合わせたハイブリッド構造が標準となりつつあり、リモートコンサルティングがCAGR13.42%で成長することを可能にしています。

従来のコンサルティング会社に対する主な価格圧力は何ですか?

統合型ITサービスメジャーが戦略と導入をバンドルし、同等の契約において独立系企業より最大30%低い価格を提示しています。

最終更新日: