アジア太平洋マネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

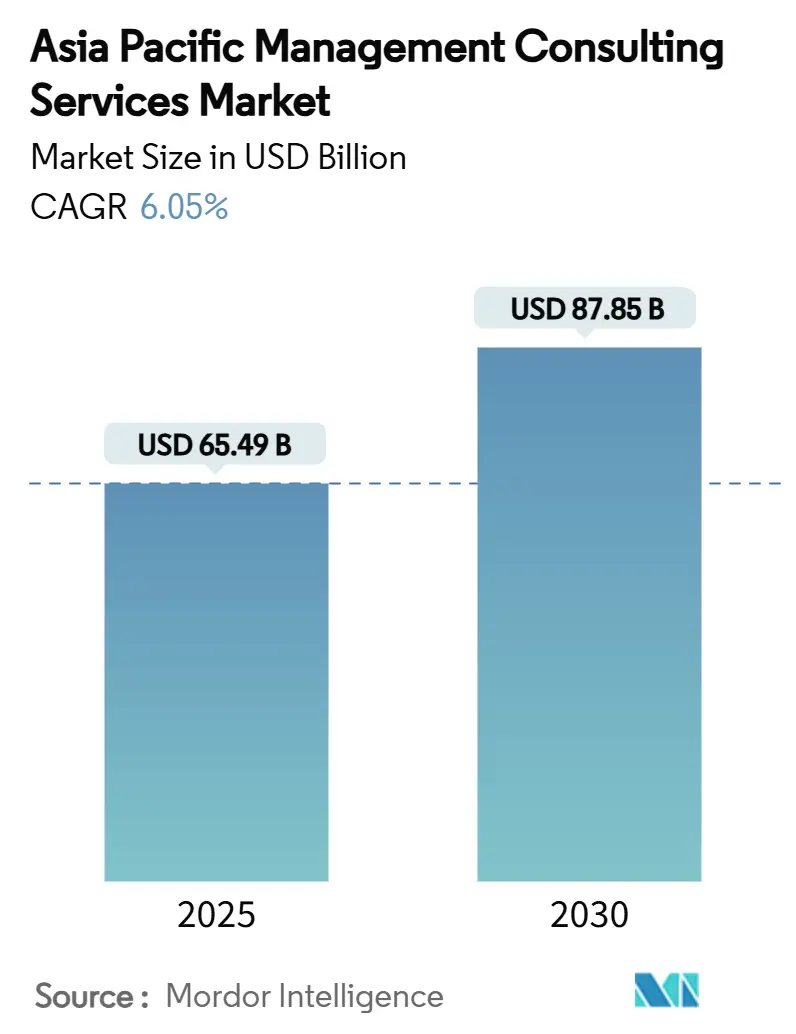

| 市場規模 (2025) | 65.49 十億米ドル |

| 市場規模 (2030) | 87.85 十億米ドル |

| 成長率 (2025 - 2030) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋マネジメントコンサルティングサービス市場分析

アジア太平洋マネジメントコンサルティングサービス市場規模は2025年に656億4,900万米ドルとなり、2030年までに878億5,000万米ドルに達すると予測されており、予測期間中のCAGRは6.05%となります。デジタルトランスフォーメーションに対する企業の旺盛な需要、規制の複雑化の進展、中小規模クライアントの裾野拡大が、地域全体の勢いを持続させています。電子政府およびインダストリー4.0に関する政府主導のプログラムが実装専門知識への需要を支え、オペレーショナルレジリエンスとネットゼロサプライチェーンへの経営幹部の関心がアドバイザリーの対象市場を拡大しています。金融サービスセクターはコンプライアンスコンサルティングに高い基準を設定しており、大企業におけるAI主導の生産性向上の要請がテクノロジーコンサルティングの採用を促進しています。一方、人材不足と賃金インフレが短期的な拡大を抑制しているものの、ハイブリッドデリバリーモデルが国境を越えた人材プールへのアクセスを広げることでマージン圧力を緩和しています。

レポートの主要ポイント

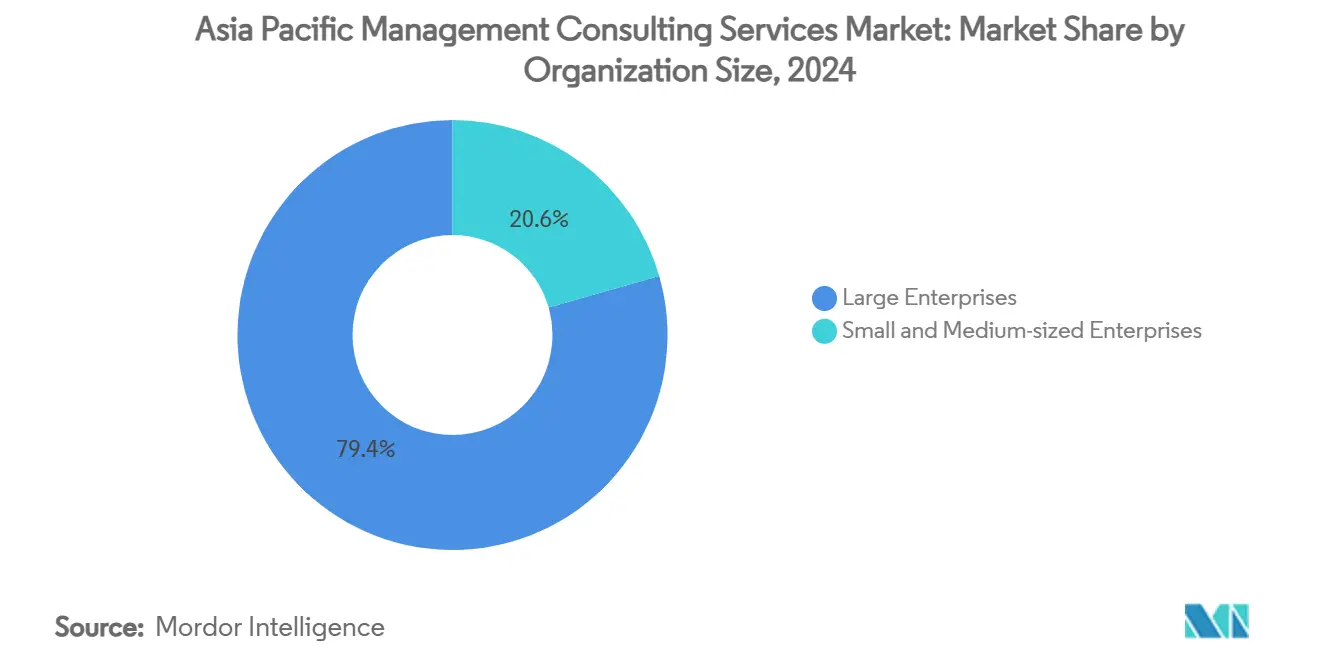

- 組織規模別では、大企業が2024年のアジア太平洋マネジメントコンサルティングサービス市場規模において79.44%の収益シェアを占め、中小企業は2030年にかけてCAGR 7.83%で拡大しています。

- サービスタイプ別では、オペレーションズコンサルティングが2024年に34.85%の収益シェアでトップとなり、テクノロジーコンサルティングはAIおよびサイバーセキュリティへの要請へのシフトを裏付けるかたちで、2030年にかけてCAGR 9.14%で成長すると予測されています。

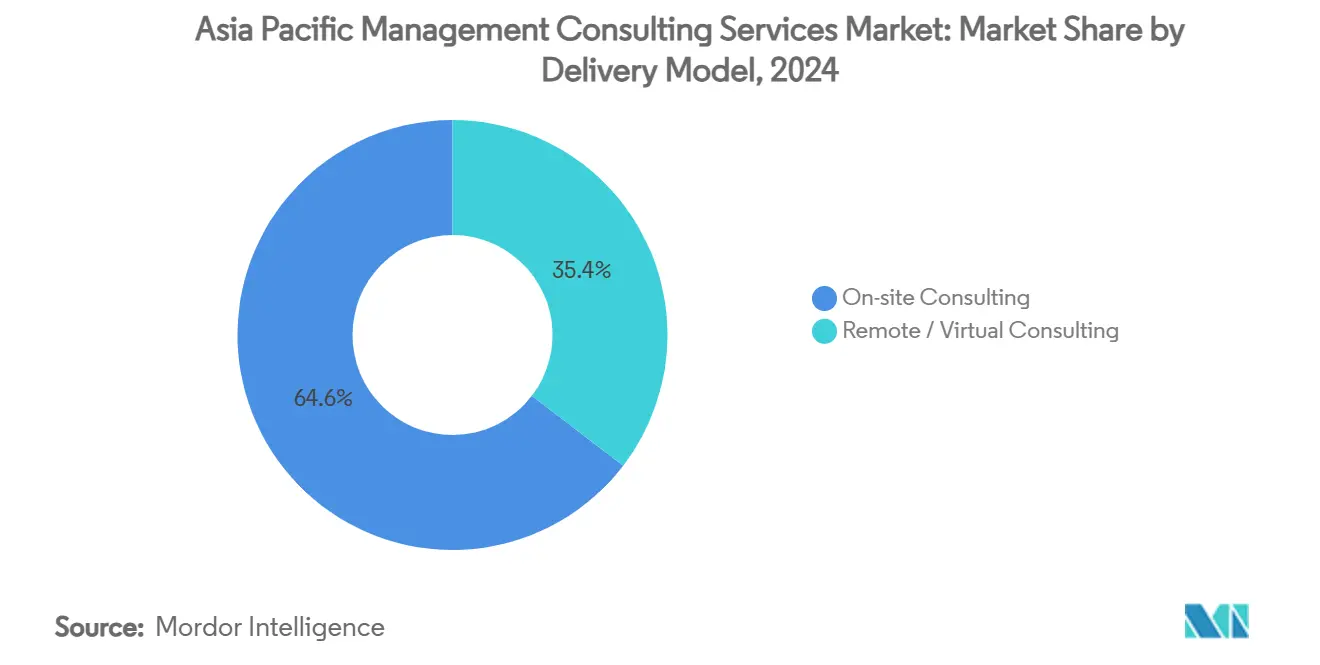

- デリバリーモデル別では、オンサイトコンサルティングが2024年のアジア太平洋マネジメントコンサルティングサービス市場シェアの64.59%を占め、リモートおよびバーチャルコンサルティングは2030年にかけてCAGR 7.18%で進展すると予測されています。

- エンドユーザー産業別では、金融サービスが2024年に26.59%の市場シェアを獲得し、ヘルスケアおよびライフサイエンスは全国規模のデジタルヘルスプログラムを背景に2030年にかけてCAGR 10.65%で成長すると見込まれています。

- 地域別では、中国が2024年に33.88%の収益シェアを占め、インドはコンサルティングサービスの輸出拡大と大規模な公共デジタル施策に支えられ、2025年から2030年にかけてCAGR 10.18%で成長する見通しです。

アジア太平洋マネジメントコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーション支出ブーム | +1.8% | 中国・インド・日本に集中したグローバル規模 | 中期(2〜4年) |

| パンデミック後のオペレーショナルレジリエンスソリューションへの需要増大 | +1.2% | APACコア、新興市場へのスピルオーバー | 短期(2年以内) |

| BFSIおよびフィンテック全体でのコンプライアンス圧力の加速 | +0.9% | シンガポール、香港、オーストラリア、ベトナムへの拡大 | 中期(2〜4年) |

| 大企業におけるAI主導の生産性向上の要請 | +1.5% | 日本、韓国、オーストラリア、中国・インドへの波及 | 長期(4年以上) |

| 輸出企業からのネットゼロサプライチェーンコンサルティング需要 | +0.7% | 輸出主導型経済:中国、ベトナム、タイ | 長期(4年以上) |

| 中堅アジア企業における国境を越えたM&Aの急増 | +0.5% | 地域ハブ:シンガポール、香港、インド・ベトナムでの活動 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーション支出ブーム

2024年までにフィリピン政府サービスの70%超がオンライン化され、官民両セクターにわたって実装コンサルティングへの広範な需要が触発されました。[1]情報通信技術省、「電子政府マスタープラン進捗状況」、dict.gov.ph 企業はその結果、新たなデジタルインフラに対応するためのシステム統合、プロセスリエンジニアリング、チェンジマネジメントに関するアドバイザリー支援を求めています。日本はこのトレンドを体現しており、調査対象企業の56%が2025年にプロフェッショナルサービスの人員を拡大する計画を持ち、これはアジア市場の中で最も高い意向率となっています。コンサルティングエンゲージメントは今や、デジタルネイティブの競合に直面する既存企業のビジネスモデル再設計にまで拡大しています。

パンデミック後のオペレーショナルレジリエンスソリューションへの需要増大

サプライチェーンの混乱により、企業はコスト最適化よりもリスク管理を優先するようになりました。ベトナムのGDPは2024年に6%、2025年に6.5%成長する見通しであり、2024年初頭のFDIは9.8%増加し、分散型生産拠点への投資家の信頼を裏付けています。産業系クライアントはそのため、調達先の多様化、シナリオプランニング、コンティンジェンシーアーキテクチャのためにコンサルタントを起用しています。アドバイザリーの範囲は、変動下でもサービスレベルを維持するためのアジャイルなオペレーティングモデル設計をますます含むようになっています。

BFSIおよびフィンテック全体でのコンプライアンス圧力の加速

シンガポール、香港、および東南アジアの新興法域において複数の監督体制に対応する金融機関は、レギュラトリーテクノロジーおよびガバナンスコンサルティングへの支出を増加させています。デジタル決済と暗号資産の急増により報告義務が増大し、銀行はプロセス再設計を専門家にアウトソースするようになっています。マネーロンダリング対策の自動化と健全性資本モデリングに精通した企業は、国境を越えたプレーヤーが統一されたコンプライアンスフレームワークを目指す中で、高い受注率を享受しています。

大企業におけるAI主導の生産性向上の要請

日本における労働者レベルのAI利用率は1年間で5.8%から8.3%に上昇し、タスク効率が15.1%向上し、マクロ労働生産性が0.5〜0.6%増加しました。[2]森川拓郎、人工知能がマクロ経済生産性に与える影響、

経済産業研究所、rieti.go.jp 企業はこれらの成果を、アーキテクチャ設計、データガバナンスポリシー、および人材リスキリングのための外部専門知識を必要とする取締役会承認のAI戦略に転換しています。インドのアーユシュマン・バーラト・デジタルミッションの下でのヘルスケアデジタル化は、患者記録の自動化とテレヘルスの最適化のためにニッチなコンサルタントを引き込む形でAI導入が機能する好例です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材確保の危機と賃金インフレ | -1.3% | 日本、シンガポール、オーストラリア、新興市場への波及 | 短期(2年以内) |

| マクロ変動下でのクライアント予算の引き締め | -0.8% | グローバル規模、特に中国と輸出依存型経済への影響 | 中期(2〜4年) |

| リモートデリバリーを妨げるローカルデータ主権規制 | -0.6% | 中国、インド、ベトナム、APAC全域での規制の差異 | 中期(2〜4年) |

| アドバイザリー支出を削減するDIYアナリティクスプラットフォームの台頭 | -0.4% | 先進市場:日本、韓国、オーストラリア、中国への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材確保の危機と賃金インフレ

アジア太平洋の主要6市場において、コンサルティング雇用主の62%が中程度から深刻な人材不足を報告しており、マレーシアでは同等の割合のプロフェッショナルが積極的に転職を検討しています。AI、サイバーセキュリティ、コンプライアンス専門知識への高い需要が賃金を押し上げ、企業のマージンを圧縮してプロジェクトのタイムラインを延長させています。地域の従業員の68%がハイブリッドワークを期待していることが、エンゲージメント、デリバリー、カルチャー維持をさらに複雑にし、人材戦略を取締役会レベルのリスクとしています。

マクロ変動下でのクライアント予算の引き締め

世界銀行の予測では、東アジア太平洋の成長率は2024年の4.8%から2025年に4.2%、2026年に4.1%へと緩やかに低下するとされています。[3]世界銀行プロスペクツグループ、「世界経済見通し—東アジア・太平洋ハイライト」、worldbank.org これに対応して、企業は裁量的なコンサルティング支出を優先順位付けし、コンプライアンスと迅速なキャッシュ創出施策への支出に集中しています。中小企業にとって圧迫は深刻であり、アドバイザーはプロジェクトのコストと期間を削減するためにモジュール型の成果ベースのサービスを設計し、デジタルコラボレーションを活用するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:大企業の優位性が市場規模を牽引

大企業は2024年のエンゲージメント価値の79.44%を占め、複数年にわたるアドバイザリー支援を必要とする広範なトランスフォーメーションロードマップと規制上のフットプリントを反映しています。これらのクライアントは、全社的なAIプログラム、国境を越えたM&A統合、サステナビリティレポーティングを委託し、マンデートあたりの高い報酬密度を生み出しています。中小企業から生じるアジア太平洋マネジメントコンサルティングサービス市場規模は現時点では小さいものの、モジュール型クラウドプラットフォームと公的インセンティブが参入障壁を下げることで、CAGR 7.83%で拡大しています。

オーストラリアのプロフェッショナルサービス労働力は2029年5月までに409,800人分の役割が拡大すると予測されており、その90%超が中等後教育の資格を必要とし、企業規模を問わずアドバイザリー能力への持続的な需要を示しています。中小企業は政府のデジタル化助成金をますます活用し、能力ギャップを埋めるためにアウトソーシングされたコンサルティングに依存しています。

サービスタイプ別:テクノロジーコンサルティングが勢いを増す

オペレーションズコンサルティングは2024年に34.85%のシェアを維持し、リーンプロセス再設計とサプライチェーンレジリエンスに支えられています。それでも、テクノロジーコンサルティングはクライアントがコアシステムをクラウドに移行しAIをワークフローに組み込む中で、他のすべてのカテゴリーを上回るCAGR 9.14%で2030年まで成長すると予測されています。AIの活用による経済全体の生産性が0.5〜0.6%向上したという日本の実証は、ビジネスケースを裏付け、経営幹部の緊迫感を高めています。

戦略コンサルティングとHRコンサルティングは、経営幹部の意思決定支援と人材トランスフォーメーションの柱であり続けています。しかし、横断的なデジタルアジェンダがカテゴリーの境界をますます曖昧にし、企業が戦略、テクノロジー、チェンジマネジメントの能力を統合的な価値提案にバンドルするよう促しています。

デリバリーモデル別:リモートサービスが市場リーチを拡大

オンサイトプロジェクトは2024年の請求額の64.59%を占め、複雑なトランスフォーメーションや機密性の高いコンプライアンスエンゲージメントにおけるハイタッチデリバリーへの選好を示しています。それでも、リモートおよびバーチャルコンサルティングの収益はCAGR 7.18%で増加しており、コスト抑制の優先事項と信頼性の高いコラボレーションソフトウェアに支えられています。インド、パキスタン、バングラデシュなどの国がリモートITおよびアナリティクスの人材プールを拡大する中、国境を越えたオンラインワークは過去のサイクルで30%増加しました。

ハイブリッドモデルは現在テクノロジー実装において主流となっており、ディスカバリーワークショップはオンサイトで行われますが、設定、テスト、ナレッジトランスファーはバーチャルで実施されます。この組み合わせにより、コンサルタントは希少な専門家へのアクセスを広げながら、クライアントはプロジェクトの立ち上げ時間を短縮できます。

エンドユーザー産業別:ヘルスケアがセクター成長を牽引

金融サービスは厳格な規制ニーズ、オムニチャネルバンキングのアップグレード、継続的なサイバー脅威への警戒を背景に、2024年の需要の26.59%を獲得しました。しかし、ヘルスケアおよびライフサイエンスは最も急速に成長しており、2030年にかけてCAGR 10.65%に向かっています。インドのアーユシュマン・バーラト・デジタルミッションだけでも、患者記録のデジタル化、相互運用性、データセキュリティフレームワークの大規模な整備が義務付けられており、テクノロジーおよびチェンジマネジメントの専門家のアドバイザリー範囲が拡大しています。

製造業はサプライチェーンの多様化とインダストリー4.0の改修のための安定したアドバイザリー支出を維持しており、エネルギー、通信、政府の各バーティカルはグリッドの近代化、5Gの展開、電子政府プラットフォームのためにコンサルタントを起用しています。

地域分析

中国は2024年に33.88%のシェアでトップとなり、広範な産業デジタル化と国内コンサルティング大手の台頭に支えられています。主要企業がトランスフォーメーションサイクルで成熟するにつれて成長は安定しますが、AI導入の要請とサプライチェーンのリスク再評価がアドバイザリー需要を持続させています。インドは2030年にかけてCAGR 10.18%で成長すると予測されており、2021〜22年度のコンサルティング輸出369億5,000万米ドルおよびコンサルタンシーサービスへの10億5,000万米ドルのFDIから恩恵を受けています。

日本、韓国、ベトナム、オーストラリア・ニュージーランドが次の層を形成しています。日本は地域で最も高いプロフェッショナルサービスの採用意向を示しており、雇用主の56%が2025年に拡大を計画しています。ベトナムのGDP成長見通し6〜6.5%と9.8%のFDI増加は、オペレーショナル改善と市場参入アドバイザリーサービスへの新たな需要を生み出しています。オーストラリアのサービス経済はプロフェッショナルスキルの継続的な流入に依存しており、韓国の投資環境改革は戦略およびコンプライアンスコンサルティングを刺激しています。

競合環境

アジア太平洋マネジメントコンサルティングサービス市場は中程度の集中度を示しています。グローバル大手は幅広い産業カバレッジ、豊富な人材、独自のフレームワークを展開して国境を越えたマンデートにサービスを提供しています。地域の有力企業と専門ブティックは、デジタルヘルス、ESGレポーティング、レギュラトリーテクノロジーにおける高成長ニッチを獲得しています。レガシーな戦略系ファームがシステムインテグレーション資産を買収し、テクノロジーベンダーがアドバイザリー部門を追加する中、テクノロジーコンサルティング内での競争が激化しています。

企業はAI対応のデリバリーアクセラレーター、セクター固有のプレイブック、クライアントの価値実現に請求を連動させる成果ベースの報酬モデルによって差別化を図っています。人材不足により、プロバイダーは分散型の卓越センターを設立し、コンサルタントの継続的な学習パスへの投資を余儀なくされています。並行して、コンサルティングファームとクラウドハイパースケーラーとのアライアンスが増殖しており、テクノロジープラットフォームとコンサルティング専門知識を組み合わせた日本市場向け合弁会社を設立したCAC HoldingsとFPT ISがその好例です。

ホワイトスペースの機会は、取引アドバイザリー、シナジー獲得、合併後統合が依然として十分に対応されていない国境を越えたM&Aを追求する中堅多国籍企業や、初めてのデジタルトランスフォーメーションに着手する中小企業の間に生まれています。モジュール型診断、リモートワークショップ、テンプレート化されたアクセラレーターをパッケージ化する企業は、マージンを損なうことなく価格意識の高いクライアントを獲得するのに有利な立場にあります。

アジア太平洋マネジメントコンサルティングサービス産業リーダー

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

McKinsey & Company, Inc.

Ernst & Young Global Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CAC HoldingsとFPT ISは、インフラ管理とFPT製品の日本市場向けローカライゼーションを対象とした合弁会社の設立に合意し、地域のコンサルティングとテクノロジーのシナジー加速を目指しています。

- 2025年4月:Glosperity Corporationが神戸市の「KOBE Overseas Biz Assistance」プログラムのパートナーに選定され、地元企業の海外展開を支援します。

- 2024年12月:SCSKは3年間で1,000億円(6億8,000万米ドル)を投資し、クラウドソリューションを拡大して新たなASEAN拠点を開設し、2025年度の純売上高5,000億円(34億米ドル)を目標とする計画を詳述しました。

- 2024年3月:Arthur D. Littleがアーユシュマン・バーラトに関連するインドのデジタルヘルストランスフォーメーションの課題を分析し、相互運用性とセキュリティにおけるアドバイザリーの機会を示しました。

アジア太平洋マネジメントコンサルティングサービス市場レポートの調査範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ(実装、機能特化型、産業特化型) |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共セクター |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業(教育、輸送・物流、農業・アグリビジネスなど) |

| 日本 |

| インド |

| 中国 |

| 韓国 |

| ベトナム |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ(実装、機能特化型、産業特化型) | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート・バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共セクター | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業(教育、輸送・物流、農業・アグリビジネスなど) | |

| 地域別 | 日本 |

| インド | |

| 中国 | |

| 韓国 | |

| ベトナム | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋マネジメントコンサルティングサービス市場の現在の規模は?

アジア太平洋マネジメントコンサルティングサービス市場規模は2025年に656億4,900万米ドルであり、2030年までに878億5,000万米ドルに達すると予測されています。

最も急速に成長しているサービスカテゴリーはどれですか?

テクノロジーコンサルティングは最も急速に拡大しているカテゴリーであり、企業がAI、クラウド、サイバーセキュリティソリューションを採用する中で、2030年にかけてCAGR 9.14%を記録すると予測されています。

インドが最も急速に成長している地域である理由は何ですか?

インドは政府のデジタルプログラム、外国投資の増加、369億5,000万米ドルのコンサルティング輸出から恩恵を受けており、2030年にかけてCAGR 10.18%を支えています。

デリバリーモデルはどのように変化していますか?

リモートおよびバーチャルエンゲージメントはCAGR 7.18%で成長しており、クライアントがコスト効率とグローバル人材へのアクセスを求めながら、複雑な業務についてはオンサイトでのインタラクションを維持しています。

地域のコンサルティングファームが直面する主な課題は何ですか?

人材確保の危機(雇用主の62%が人材不足を報告)が賃金インフレを引き起こし、プロジェクトの適時デリバリーを脅かしています。

最も強い成長見通しを持つエンドユーザー産業はどれですか?

ヘルスケアおよびライフサイエンスがCAGR 10.65%でトップとなっており、インドのアーユシュマン・バーラト・デジタルミッションなどの大規模なデジタルヘルス施策に牽引されています。

最終更新日: