台湾マネジメントコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

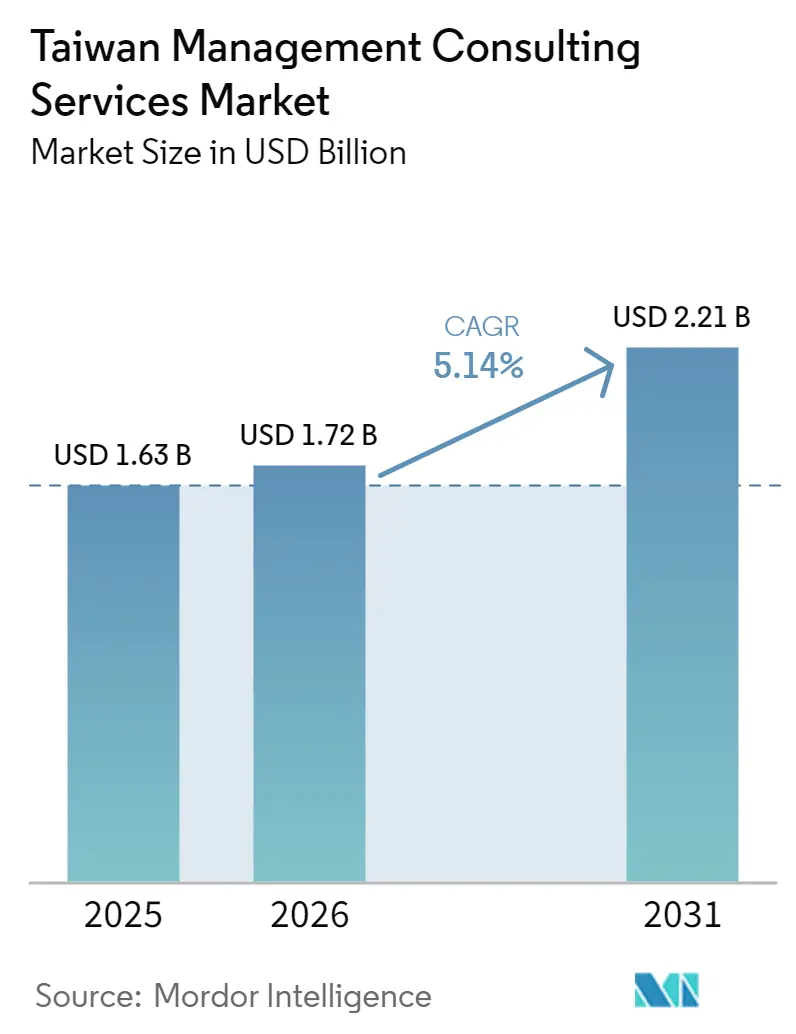

| 基準年の市場規模 (2025) | 1.63 十億米ドル |

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 2.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾マネジメントコンサルティングサービス市場分析

台湾マネジメントコンサルティングサービス市場規模は、2025年の16億3,000万USDから2026年には17億2,000万USDに拡大し、2031年までに22億1,000万USDに達すると予測されており、2026年~2031年にかけてCAGR 5.14%で成長する見込みです。デジタルファーストの公共部門マンデート、急速に拡大する半導体ニアショアリングプロジェクト、および2050年ネットゼロ経済に向けた協調的な取り組みが、企業支出を純粋なハードウェアアップグレードからコンサルティング主導の変革プログラムへと転換させています。需要は、AIガバナンス、カーボンアカウンティング、サプライチェーンサイバーセキュリティなど、新たな規制基準と業務上のボトルネックが交差する領域で最も強くなっています。セクターの専門知識とバイリンガルデリバリーを組み合わせたコンサルティングファームはファーストムーバーの優位性を享受していますが、中小企業(SME)が成果ベースの契約を交渉するにつれて、持続的なコスト圧力にさらされています。人材プールの分散化とハイブリッドエンゲージメントモデルへの高まる選好が成長を緩和させているものの、構造的な上昇トレンドを妨げるには至っていません。

主要レポートのポイント

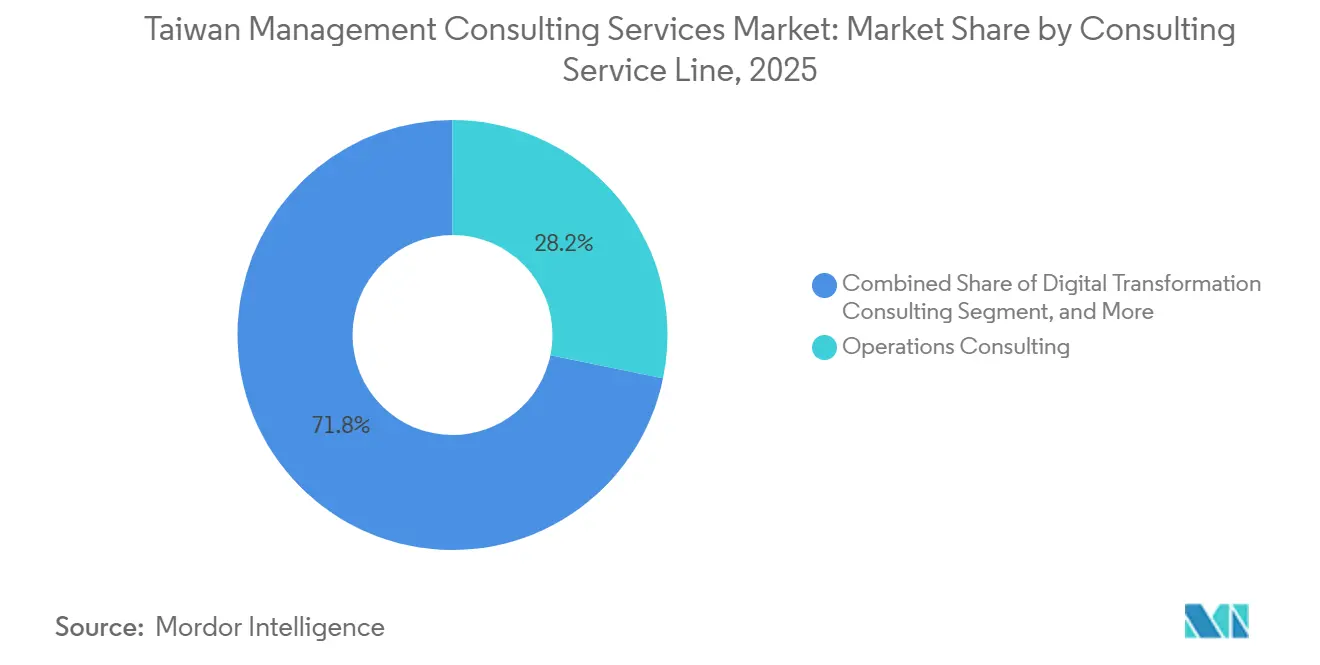

- コンサルティングサービスライン別では、オペレーションズコンサルティングが2025年支出の28.23%をリードし、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 5.89%で拡大する見込みです。

- 組織規模別では、大企業が2025年支出の70.79%を占め、中小企業は5.67%で成長し、2029年までに徐々に差を縮める予測です。

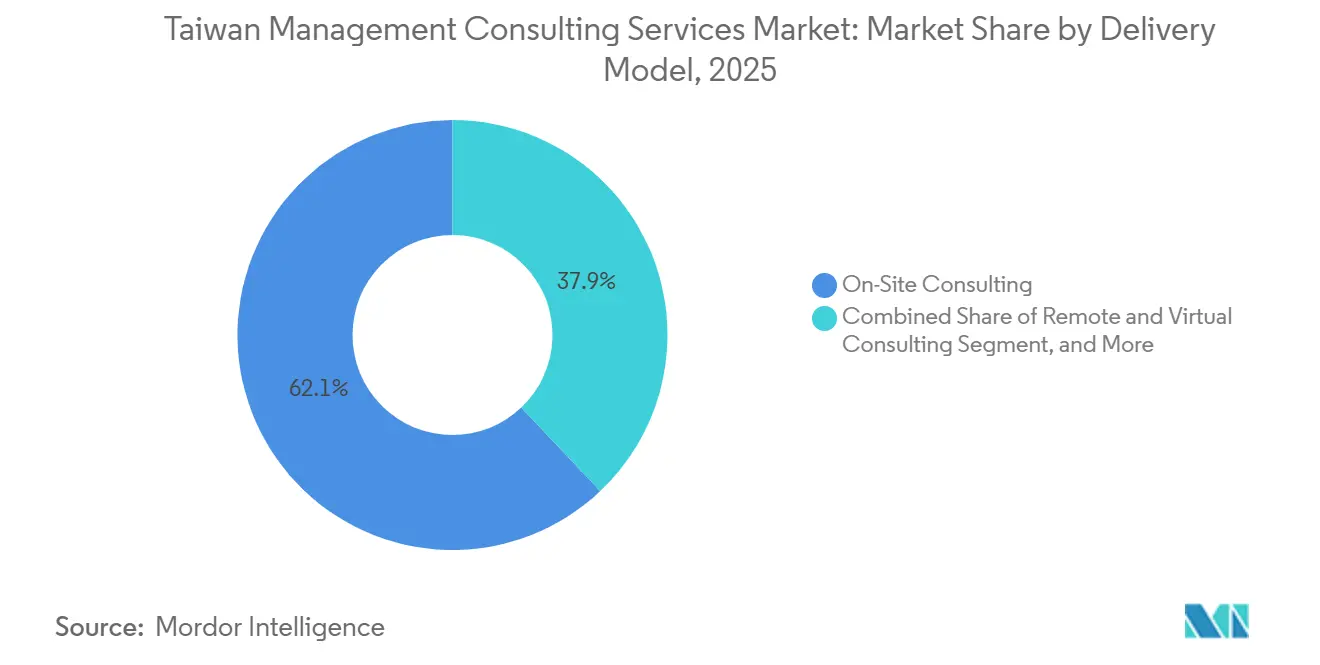

- デリバリーモデル別では、オンサイトコンサルティングが2025年に62.07%を占めましたが、ハイブリッドワーク慣行の定着に伴い、リモートおよびバーチャルコンサルティングが5.76%で拡大しています。

- エンドユーザー産業別では、銀行・保険が2025年需要の22.13%を占め、ヘルスケアは国家AIヘルスプログラムを背景にCAGR 5.92%で加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾マネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 台湾企業全体におけるデジタルトランスフォーメーションの加速 | +1.4% | 台北、新竹、台中 | 中期(2~4年) |

| 政府のスマート台湾2030およびネットゼロロードマップインセンティブ | +1.2% | 台北、新北、桃園、高雄 | 長期(4年以上) |

| 地元コングロマリットによるクロスボーダーM&Aおよび地域拡大 | +0.9% | 全国、ASEANおよび北米への波及 | 中期(2~4年) |

| 半導体ニアショアリングによるニッチなコンサルティング需要の創出 | +0.8% | 新竹、台南、アリゾナおよび熊本との連携 | 長期(4年以上) |

| グローバルクライアントからの緊急サイバーレジリエンス要件 | +0.5% | 全国の電子機器サプライチェーン | 短期(2年以内) |

| 中小企業クラスターパークにおけるAI活用製造アップグレード | +0.4% | 台中、台南、高雄 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

台湾企業全体におけるデジタルトランスフォーメーションの加速

台湾の171万社の中小企業および主力電子機器メーカーは、クラウドネイティブアーキテクチャとエッジAIアプリケーションへの移行を進めており、予算をライセンス更新からコンサルティング主導の再設計へとシフトさせています。デジタル部のMyDataプロジェクトは、2025年末までに83の機関をオンボードし、55,000件以上のオープンデータセットを処理しており、政策が民間企業の満たすべき事実上の技術標準を設定していることを示しています。中華電信は2026年の5G-Advancedに310億9,100万NTD(10億3,000万USD)を充当し、ネットワーク最適化における新たなアドバイザリー業務を創出しています。[1]中華電信、「2026年設備投資ガイダンス」、cht.com.tw 規制産業も追随しており、E.SUN金融は2025年にIBM watsonx.governanceを採用し、モデルリスク管理を外部専門家にアウトソーシングしました。産業発展署(IDA)のプログラムは2025年に126社のメーカーを支援し、70%が効率化アップグレードを優先しました。[2]産業発展署、「メーカー向け支援プログラム」、moeaidb.gov.tw これらの動きが合わさって、2028年まで平均を上回るオペレーションズおよびデジタルトランスフォーメーションコンサルティング需要を維持しています。

政府のスマート台湾2030およびネットゼロロードマップインセンティブ

スマート台湾2030は、人工知能、ヘルスケアの近代化、クリーンエネルギー目標を単一の政策傘の下に整合させ、戦略・コンプライアンスコンサルティングの複数年にわたるパイプラインを生み出しています。衛生福利部のGoogleとの100億NTD(3億2,200万USD)AIヘルスプログラムは、2027年までに地域病院全体に予測診断を展開することを目指しています。88億NTD(3億100万USD)の国家サイバーセキュリティ予算はSEMI E187およびISO 27001の遵守を義務付け、半導体および公共部門領域へのリスク管理エンゲージメントを促進しています。月間13億件以上のサイバー攻撃の緩和は、コンサルタントが後に輸出できるソブリンテックアーキテクチャの緊急ニーズを示しています。[3]デジタル部、「三本の矢政策とMyDataプラットフォーム」、moda.gov.tw 洋上風力および グリーン水素ロードマップはサステナビリティアドバイザリー業務を拡大させており、2027年から2030年の間にピークの影響が見込まれます。

地元コングロマリットによるクロスボーダーM&Aおよび地域拡大

台湾のコングロマリットは、サプライチェーンのリスク分散とエンドマーケット近接での需要獲得を目的に、ASEANおよび北米での買収を加速させています。国内M&A総額は2024年に128億USDに達し、5,000万USD未満のボルトオン案件は前年比24%増となりました。デルタ電子は2025年12月にVivotek社を37億3,000万NTD(1億1,900万USD)で買収し、IPサーベイランス機能を統合しました。マイクロンの2026年1月によるPSMCのP5ファブの18億USD買収は、台湾の輸出管理制度のナビゲーションを必要とする外国直接投資の典型例です。[4]マイクロン、「PSMC P5ファブ買収」、micron.com ベーカー・マッケンジーの2025年フォーラムは、クロスボーダーの法務・戦略アドバイスへの継続的な需要を強調しています。フレンドショアリング戦略が強化されるにつれ、複数法域対応のコンサルタンシーは2029年まで市場シェアを拡大します。

半導体ニアショアリングによるニッチなコンサルティング需要の創出

5,000億USDの米台フレームワークおよびTSMCの2032年までの1,650億USDの設備投資計画は、アリゾナ、熊本、ドレスデンでの並行ファブ建設を促進しており、いずれもローカライゼーションプレイブックを必要としています。SEMI E187は機器サプライチェーンにおけるサイバーセキュリティ監査の基準を引き上げています。[5]SEMI、「SEMI E187サイバーセキュリティ標準」、semi.org 2025年に量産に移行するTSMCのアリゾナサイトは、コンサルタントに台湾のプロセス厳格性を米国の環境・労働規制に翻訳することを求めています。ITRIの255億NTD(8億2,200万USD)の年間予算と2035年技術ロードマップは、チップレットおよびヘテロジニアスインテグレーションに関するアドバイザリープロジェクトのR&Dタッチポイントを提供しています。知識プレイブックが2032年以降に商品化されるまで、高マージンのニッチエンゲージメントは収益性を維持します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイリンガルドメインスペシャリストコンサルタントの不足 | -0.6% | 新竹、台南、台中 | 短期(2年以内) |

| グローバルティア1コンサルタンシーからの競争激化 | -0.5% | 台北 | 中期(2~4年) |

| ポストパンデミックのマージン圧力に直面する中小企業の高い価格感度 | -0.3% | 伝統的製造業クラスター | 短期(2年以内) |

| テック大手内の新興インハウスデジタルCOEへの頭脳流出 | -0.2% | 新竹サイエンスパーク、台北 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイリンガルドメインスペシャリストコンサルタントの不足

大学が毎年卒業させる、中国語・英語のバイリンガル能力と半導体またはカーボンアカウンティングの深い知識を兼ね備えたエンジニアは500人未満であり、プロジェクトのスタッフィング柔軟性を制限しています。1,000社以上の工作機械企業が集積する台中精密機械パークは、AI活用予測保全に対応できる自動化エンジニアの深刻な不足を報告しています。McKinsey、TSMC、MediaTekが同じ人材プールを争い、報酬を押し上げ、デリバリータイムラインを長期化させています。[6]McKinsey、「台湾オフィスの重点分野」、mckinsey.com NISTに準拠したサイバーセキュリティスキルへの並行需要がリソースをさらに逼迫させています。大学と産業界のパイプラインが成熟し始める2027年まで、状況の改善は見込めません。

グローバルティア1コンサルタンシーからの競争激化

デロイトのアジア太平洋エージェンティックAIセンター(2025年)、EY-パルテノンの2026年拡張、KPMGのグレーターサウスオフィス(2025年)がサービス基準を引き上げ、価格水準を圧縮しています。PwCの台湾・米国プラットフォームは、地元ブティックが対応できない複数法域デリバリーを示しています。BCGとMcKinseyは20年以上の実績を活用してクロスボーダーマンデートを獲得しています。ニッチなリサーチアドバイザリーハイブリッドは、価格ではなくセクターの深さで差別化する必要があります。グローバルプレーヤーが台湾での拠点整備を完了する2026年から2028年にかけて、マージン圧力が最も顕著になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタルトランスフォーメーションがオペレーションズを超えて急成長

オペレーションズコンサルティングは2025年の支出において最大のシェアを占めましたが、デジタルトランスフォーメーションエンゲージメントが2031年にかけての成長を牽引しています。企業はレガシーの基幹業務システムを近代化し、AI活用保全を展開し、データレイクを相互接続しており、二桁台のプロジェクトパイプラインを生み出しています。デジタルトランスフォーメーションにおける台湾マネジメントコンサルティングサービス市場規模は、クラウド移行とリアルタイム分析が標準的な調達チェックリストになるにつれて、そのリードを拡大する見込みです。SEMI E187およびISO 27001監査がアドホックから必須へと移行するにつれ、リスクおよびコンプライアンスコンサルティングも並行して成長しています。中華電信などの通信事業者は、ネットワーク物理学とクラウドエコノミクスの両方に精通したコンサルタントにスペクトラム計画をアウトソーシングするクロスオーバー需要を示しています。全体として、デジタルマンデートはスタッフィングプロファイルをデータエンジニアおよび産業認定サイバーセキュリティアナリストへと再形成しています。

戦略業務への継続的な需要はM&A波に乗り、HRコンサルティングは半導体エンジニアリング人材の確保を目的としたリスキリングアジェンダを取り込んでいます。財務アドバイザリーは取引活動に関連する台湾マネジメントコンサルティングサービス市場シェアにおいて引き続き重要性を保っていますが、価格設定は案件量に連動したままです。新興のサステナビリティアドバイザリー業務はネットゼロ立法の推進を収益化し、カーボンベースライン設定とサプライチェーン再設計を統合しています。総じて、サービスラインポートフォリオは、デジタルナラティブが価値提案をますます支配するようになっていることを示しています。

組織規模別:中小企業が差を縮める

大企業は依然として台湾マネジメントコンサルティングサービス市場の中核を担い、クロスボーダーデューデリジェンス、マルチクラウドガバナンス、ESGコンプライアンスに多額の支出を行っています。TSMCの1,650億USDの設備投資計画の規模だけで、複数年にわたるエンゲージメントが維持されます。しかし、中小企業は最も急成長するクライアントコホートとして際立っており、eコマース支援とローコード分析を中心としたモジュール型プロジェクトを発注しています。IDAの補助金プログラムが導入の障壁を下げ、固定料金パッケージが予算の不確実性を軽減しています。中小企業セグメントにおける台湾マネジメントコンサルティングサービス市場規模は、参入閾値を下げるセルフサービスデジタルアドバイザリーポータルの恩恵を受けています。

ハイブリッドデリバリーはさらに競争条件を平準化し、高雄や台南の中小メーカーが出張コストなしにビッグフォーのツールキットにアクセスできるようにしています。KPMGのグレーターサウスアセットイノベーションプラットフォームは、ダッシュボード、ESGテンプレート、サプライチェーンオプティマイザーをサブスクリプション形式で提供する地域的な市場開拓イノベーションの典型例です。中小企業がデジタル能力を内製化するにつれ、コンサルタントは単発の変革プロジェクトから継続的改善リテーナーへとピボットする必要があります。

デリバリーモデル別:ハイブリッドエンゲージメントが新たな規範を定義

オンサイトコンサルティングは、半導体ファブフロアでのプロセスマッピングや銀行コンプライアンスのウォークスルーが仮想化できない場面で依然として主流です。しかし、クライアントがハイブリッドワークフォースを標準化するにつれ、リモートおよびバーチャルコンサルティングへの複数年にわたるシフトが勢いを増しています。バーチャルエンゲージメントに関連する台湾マネジメントコンサルティングサービス市場シェアは、クラウドネイティブワークスペースとセキュアなビデオパイプラインによって支えられています。PwCの台湾・米国コリドーのような多国籍キャンペーンは、オンショアでディスカバリーセッションを実施し、タイムラインと出張費を圧縮するために実行を分散チームにシフトしています。

キックオフワークショップとリモートスプリントサイクルを組み合わせたハイブリッドモデルは急速に標準化されています。これらは対面での信頼関係を重視する文化的傾向とポストパンデミックのコスト規律のバランスを取っています。コンサルタンシーは、ドキュメント共同作成、デジタルホワイトボーディング、非同期スタンドアップのプレイブックを洗練させ、ハイタッチかつ低出張のバランスを目指しています。予測では、バーチャルコンポーネントは2031年までに全請求可能時間の約25%で安定し、ハイブリッド形式が増分需要を吸収するとされています。

エンドユーザー産業別:ヘルスケアが加速、銀行業が規模を維持

銀行・保険会社は、AIモデルガバナンスとオープンバンキングセキュリティに関する金融監督管理委員会の厳格な規則により、依然として最大の単一クライアントベースを維持しています。しかし、ヘルスケアは100億NTD(3億2,200万USD)のAIヘルス展開に支えられ、他のすべての垂直市場を上回るペースで成長しています。ヘルスケアプロジェクトにおける台湾マネジメントコンサルティングサービス市場規模は、臨床ワークフロー再設計、プライバシーバイデザインのデータレイク、精密医療の償還モデルにまたがっています。病院は、予測アルゴリズムを患者の同意とデータローカライゼーション法令に整合させるためにコンサルタントを必要としています。

製造業はIDA支援の工業団地における予測保全とスマートファクトリー改修に牽引され、引き続きコア収益の柱となっています。通信事業者は5G-Advancedネットワークスライシングとモノのインターネットバックホールチューニングでコンサルティングパイプラインを拡大しています。クリーンエネルギー開発業者は洋上風力入札の構造化と水素サプライチェーンエコノミクスに関するアドバイザリー支援を活用しており、再生可能エネルギーへの政策主導のシフトを反映しています。公共部門のデジタル化は、省庁が市民サービス全体でMyDataのユースケースを拡大するにつれ、常緑のセグメントであり続けています。

地理的分析

台北と新竹サイエンスパークを中心とする台湾北部は、引き続きコンサルティング収益の主要部分を占めています。本社の集積、半導体R&Dクラスター、規制機関がプロジェクトパイプラインを充実させ、2031年まで同地域の安定した中一桁台のCAGRを確保しています。北部クライアントに関連する台湾マネジメントコンサルティングサービス市場規模は、クロスボーダーマンデートとコンプライアンスプログラムが首都の意思決定者に集中するにつれて拡大しています。新竹ファブおよび台北のフィンテックサンドボックスでのオンサイトエンゲージメントは、最も高マージンのプロジェクトの多くを占めています。ベンチャーキャピタルとバイリンガル人材への近接性が、島内の他の地域に対する同地域のリードをさらに強固にしています。

台中精密機械パークを中心とする台湾中部は、AI活用工作機械アップグレードとリーン製造展開における需要の高まりを示しています。コンサルティングファームはハイブリッドデリバリーを採用して分散した工業地区にサービスを提供し、中規模メーカーが大きな出張コストなしにビッグフォーのツールキットにアクセスできるようにしています。予測保全とクラウドベースの製造実行システムの普及が、台湾マネジメントコンサルティングサービス市場全体をわずかに上回る健全な拡大率を牽引しています。より多くの中小企業が産業発展署の補助金プログラムに登録するにつれ、同地域の台湾マネジメントコンサルティングサービス市場シェアは2029年まで着実に改善する見込みです。

南部の高雄と台南は、グリーンエネルギークラスター投資と半導体バックエンド拡張を背景に、最も急成長する地域を代表しています。KPMGのグレーターサウスアセットイノベーションプラットフォームおよびデロイトの同様の取り組みは、同地域を成果ベースのコンサルティングサブスクリプションの実証の場として位置付けています。洋上風力の仮設港、水素パイロット、先進パッケージング施設は、ESG戦略、サプライチェーンローカライゼーション、人材リスキリングにおける専門的なアドバイザリー業務を引き付けています。地域横断的なコラボレーションにより、南部のチームが台北の専門知識を活用しながらローカル実行を提供できるようになり、セクター全体でバランスの取れた全国的なフットプリントを形成しています。

競争環境

競争環境は、グローバルネットワークとローカルスペシャリストの間で二極化したままです。デロイト、PwC、EY、KPMGは、複数法域の税務、監査、M&Aサポートを必要とする大企業マンデートを確保しています。Accenture、McKinsey、BCG、ベインはハイパースケーラーおよび半導体装置ベンダーとのアライアンスを通じてテクノロジーアドバイザリーの深さを強化しています。これらのファームはオフショアの共有サービスセンターを活用して分析とコード生成を大規模に提供し、プロジェクトサイクルを圧縮して中堅競合他社の参入障壁を高めています。規制産業アカウントに対する彼らの集合的な支配は請求額の約60%を占め、中程度の集中度を示しています。

TrendForce、DIGITIMES Research、ITRIの産業経済・知識センターなどのローカルリサーチアドバイザリーハイブリッドは、詳細な半導体インテリジェンスが重要な案件を獲得しています。彼らは独自のウェーハ価格トラッカー、装置リードタイムダッシュボード、技術者リスキリングカリキュラムを提供することで差別化しており、大手ネットワークがほとんど製品化しないものです。台中と新竹のブティックプロセス最適化ショップは、ドメインの深さと中国語のみのデリバリーを組み合わせ、ブランドの規模よりも文化的親和性を重視する中小企業の忠誠心を獲得しています。しかし、継続的な賃金インフレと限られた事業承継計画は、規模を迅速に構築しようとする地域中堅企業からの買収提案に小規模プレーヤーをさらしています。

競争戦術は現在、セクター固有のセンターオブエクセレンス、サブスクリプションベースの中小企業ポータル、リサーチと成果物草案を自動化する生成AIツーリングを中心に展開されています。デロイトの台北エージェンティックAIハブ、EYのパルテノン分析ポッド、KPMGのグレーターサウスオフィスは、より大きなアジア太平洋デリバリーチェーンを支える拠点型人材戦略の典型例です。成果ベースの価格設定はエネルギー転換およびカーボンアカウンティングエンゲージメントで支持を集めており、回避排出量またはスループット向上を定量化できるファームを報いています。グローバルプレーヤーが2028年までに台湾での拠点整備を完了するにつれ、市場シェア争いはその後ピークを迎え、中堅の統合が徐々に市場集中度スコアを引き上げるにつれて沈静化する見込みです。

台湾マネジメントコンサルティングサービス産業リーダー

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers(PwC)

Ernst & Young(EY)

KPMG

Accenture Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:中華電信がノキアと5G-Advancedおよびプレ6G技術の共同開発に関する覚書を締結し、スペクトラム最適化とモノのインターネット統合におけるアドバイザリー機会を創出しました。

- 2026年3月:EY-パルテノンがサプライチェーン多様化に起因するM&Aアドバイザリー需要の高まりを取り込むため、台湾でのプレゼンスを拡大しました。

- 2026年1月:マイクロンがPSMCのP5ファブを18億USDで買収し、外国投資承認および技術輸出コンプライアンスにおけるコンサルタントの役割を強調しました。

- 2025年12月:デルタ電子がVivotek社の37億3,000万NTD(1億1,900万USD)の買収を完了し、評価および合併後統合サービスへの需要を高めました。

台湾マネジメントコンサルティングサービス市場レポートの調査範囲

台湾マネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

台湾マネジメントコンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2026年に17億2,000万USDであり、2031年までに22億1,000万USDに達する見込みです。

2026年から2031年にかけての市場の成長速度はどのくらいですか?

2026年から2031年の期間にCAGR 5.14%で拡大する予測です。

台湾で最も急速に拡大しているコンサルティングサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングが2031年にかけてCAGR 5.89%の予測で成長をリードしています。

中小企業がコンサルタンシーにとって重要なクライアントセグメントになっている理由は何ですか?

政府のインセンティブ、モジュール型サービスパッケージ、ハイブリッドデリバリーコストの低下により、171万社の中小企業がデジタルトランスフォーメーションへの投資を着実に行えるようになっています。

最も急成長するエンドユーザー産業はどれと予測されていますか?

ヘルスケアは、2027年までに予測診断を目標とする100億NTD(3億2,200万USD)のAIヘルスイニシアティブに支えられ、最も高い勢いを示しています。

ハイブリッドコンサルティングモデルはプロジェクトデリバリーにどのような影響を与えていますか?

ハイブリッドエンゲージメントはオンサイトのキックオフとリモート実行を組み合わせ、出張コストを削減し、地理的に分散したクライアントをより効率的にサービスできるようにしています。

最終更新日: