フィリピン経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

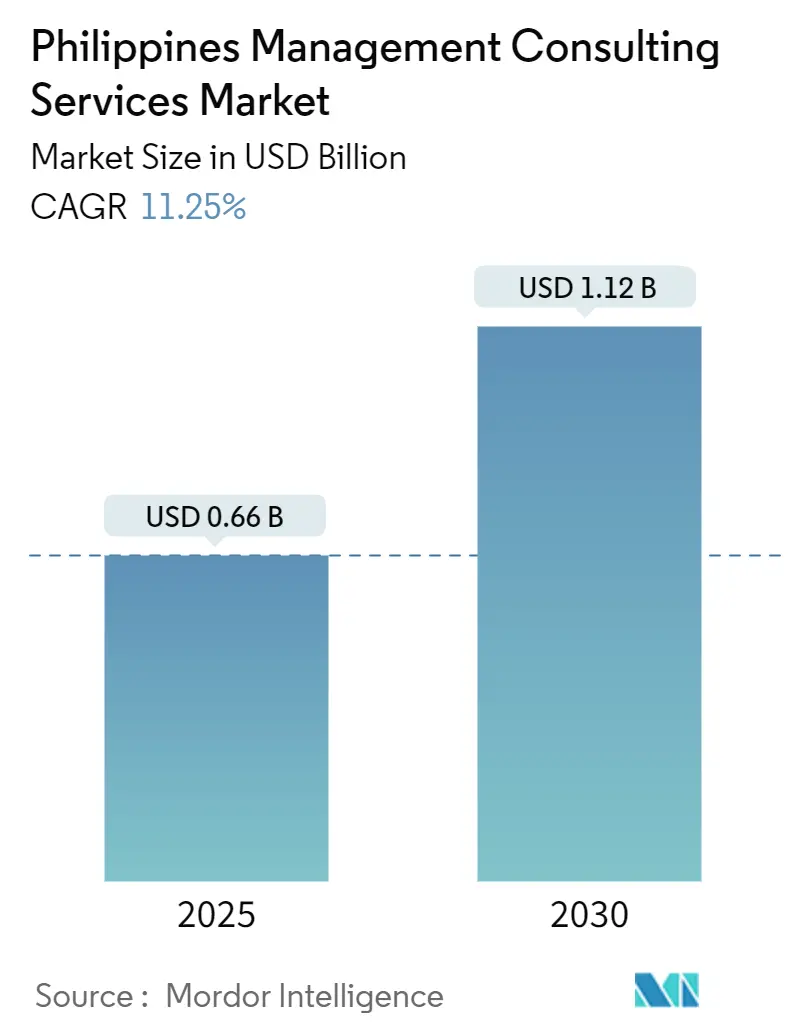

| 市場規模 (2025) | 0.66 十億米ドル |

| 市場規模 (2030) | 1.12 十億米ドル |

| 成長率 (2025 - 2030) | 11.25% CAGR |

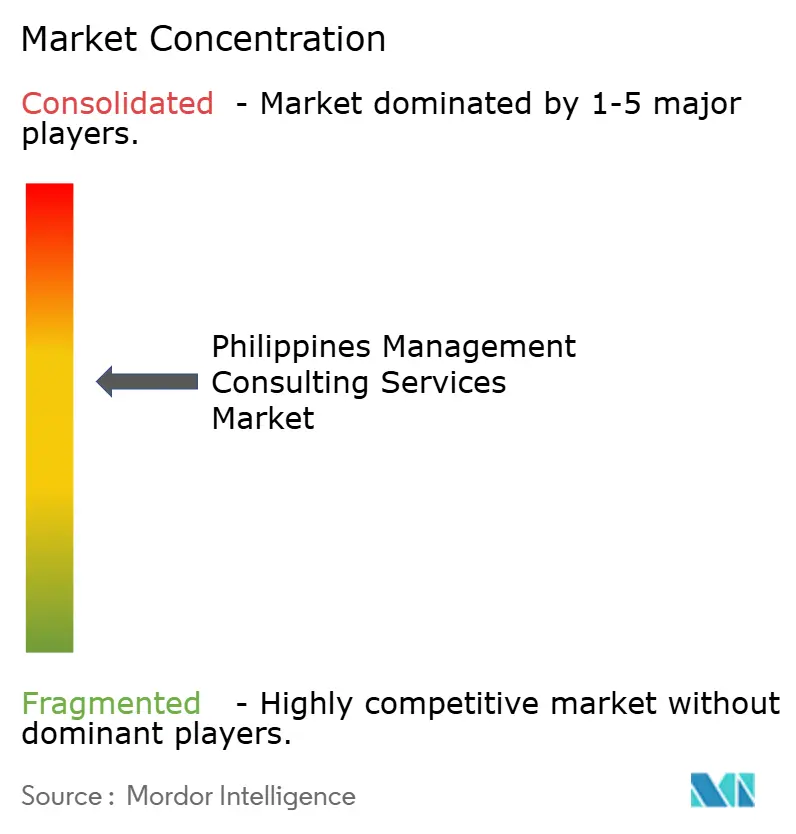

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン経営コンサルティングサービス市場分析

フィリピン経営コンサルティングサービス市場は2025年に6億6,000万米ドルと評価されており、予測期間中に年平均成長率(CAGR)11.25%を記録して2030年までに11億2,000万米ドルに達する見込みです。この成長軌跡は、デジタルトランスフォーメーション推進施策とインフラ主導の官民パートナーシップが専門的アドバイザリーサービスへの前例のない需要を生み出している、東南アジア第3位の経済大国としての同国の戦略的ポジショニングを反映しています。市場の拡大は、2024年に260億米ドルのインフラ開発予算を割り当てた政府の「ビルド・ベター・モア」プログラムと同時進行しており、高度なプロジェクト管理および戦略コンサルティング能力が必要とされています。

主要レポートのポイント

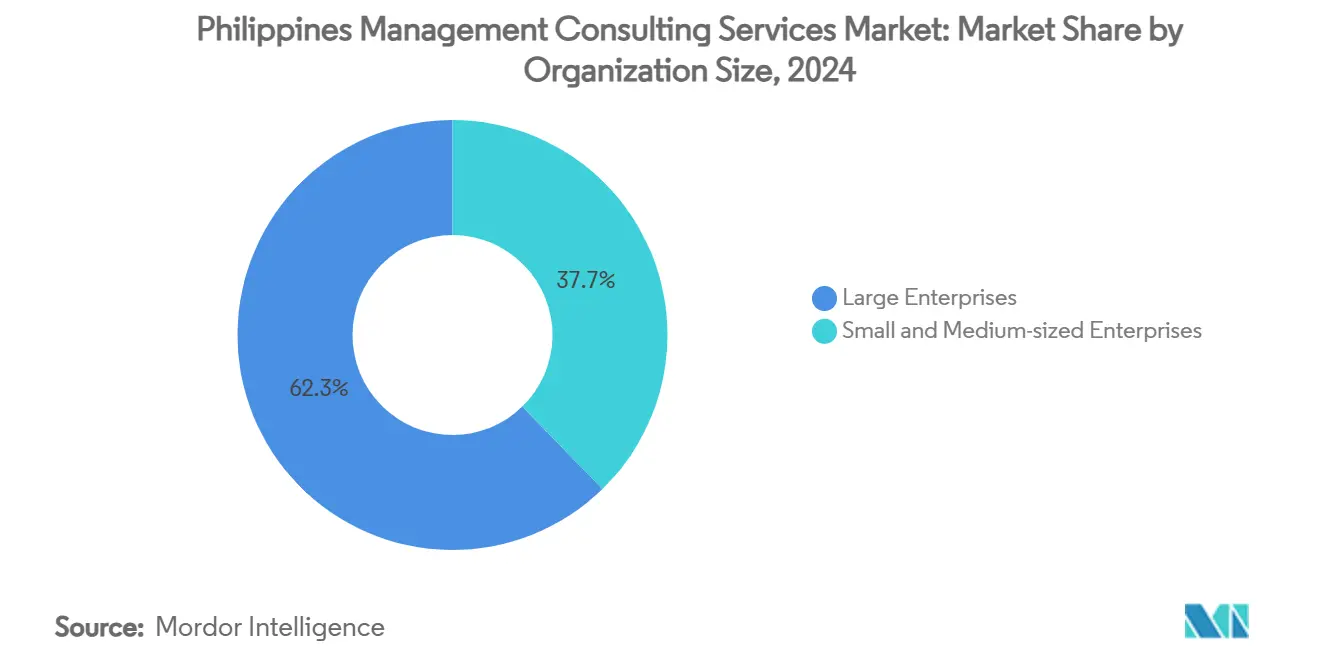

- 組織規模別では、大企業が2024年のフィリピン経営コンサルティングサービス市場シェアの62.3%を占め、中小企業は2030年にかけてCAGR 11.4%で成長する見込みです。

- サービスタイプ別では、オペレーションズコンサルティングが2024年のフィリピン経営コンサルティングサービス市場規模の34.2%を占め、テクノロジーコンサルティングは2030年までにCAGR 11.8%を達成する見込みです。

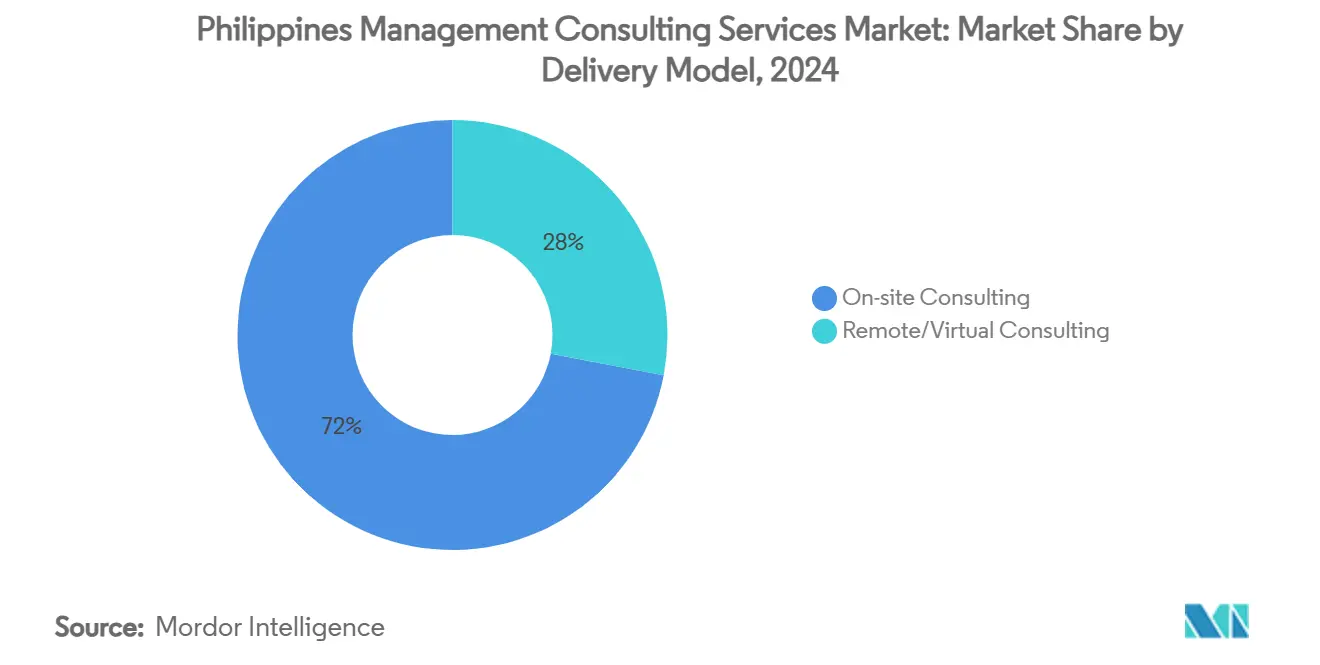

- デリバリーモデル別では、オンサイト案件が2024年のフィリピン経営コンサルティングサービス市場規模の72.0%を占めましたが、リモートコンサルティングはCAGR 11.6%で拡大すると予測されています。

- エンドユーザー産業別では、金融サービスが2024年に19.5%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 12.2%で成長すると予測されています。

フィリピン経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションの加速とクラウド導入 | +2.8% | マニラ首都圏およびセブに集中した全国規模 | 中期(2〜4年) |

| インフラ主導のPPP推進勢力(「ビルド・ベター・モア」) | +2.1% | ルソン回廊およびミンダナオに重点を置いた全国規模 | 長期(4年以上) |

| 外国直接投資の流入増加と新たなグローバルコンサルティング会社の参入 | +1.7% | マニラ首都圏、クラーク、セブ、地方拠点への波及 | 中期(2〜4年) |

| 持続可能性およびESG開示の義務化規則 | +1.4% | 上場企業に影響する全国規模 | 短期(2年以内) |

| AI対応BPO/コンサルティングハイブリッドの台頭 | +1.2% | マニラ首都圏、セブ、イロコスノルテ、北サマールへの拡大 | 中期(2〜4年) |

| 金融・データプライバシー規制の強化によるリスク・コンプライアンスアドバイザリーの需要増 | +1.0% | 金融センターに重点を置いた全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションの加速とクラウド導入

政府が資金を提供する接続性プロジェクトおよび2億8,800万米ドルのデジタルインフラ計画が、企業全体にわたる継続的なITモダナイゼーションを促進しています。[1]情報通信技術省、「フィリピンデジタルインフラプロジェクト」、pna.gov.ph eGovPHスーパーアプリなどの公共プラットフォームはサービスへの期待水準を高めており、民間企業は高度な統合・チェンジマネジメントのアドバイスを求めるようになっています。2,500か所を超えるTech4EDおよびデジタルトランスフォーメーションセンターがマニラ以外の地域での能力構築を促進し、コンサルティング会社が全国規模で展開できるようにしています。フィリピン経営コンサルティングサービス市場は、孤立したITアップグレードから企業全体のクラウドオペレーティングモデルへと移行しつつあります。この転換は、深いシステム統合スキルを持つグローバルプロバイダーを引き付け、デジタル化に意欲的な中小企業の対象基盤を拡大しています。

インフラ主導のPPP推進勢力(「ビルド・ベター・モア」)

政府がGDPの5〜6%をインフラ支出に維持するという公約と改定されたPPP法により、1,680億米ドルを超えるパイプラインが解放されました。[2]アジア開発銀行、「官民パートナーシップモニター:フィリピン2025年」、adb.org 標準化された入札プロセスにより取引サイクルが短縮され、財務ストラクチャリング、リスクアドバイザリー、ステークホルダーエンゲージメント支援の必要性が高まっています。マニラ、セブ、ダバオ、クラークのスマートシティ試験事業では、エンジニアリング、テクノロジー、持続可能性の各分野を結びつけられるコンサルタントが求められています。プロジェクト開発・監視ファシリティを活用できるようになった地方自治体は、企業に地方の委託案件への直接アクセスを提供しています。グリーンビルディング基準が厳格化するにつれ、環境・社会・ガバナンスの専門知識がPPP案件の受注に不可欠となり、フィリピン経営コンサルティングサービス市場の成長見通しを強化しています。

外国直接投資の流入増加と新たなグローバルコンサルティング会社の参入

CREATE MORE法に基づく税制優遇措置と迅速な承認のためのグリーンレーンが多国籍企業とそれに伴うアドバイザリーパートナーを引き付けています。2025年のBain & Companyによるフィリピン初のオフィス開設は、同国の戦略的魅力を示しています。フィンテックおよびエネルギー分野における国境を越えたM&Aがトランザクションサポート案件を促進する一方、エネルギー転換政策はセクター専門家の助言を必要としています。外資系企業と国内企業のパートナーシップが規制上・文化的なギャップを埋めるために増加しており、フィリピン経営コンサルティングサービス市場全体の品質基準を向上させています。

持続可能性およびESG開示の義務化規則

2026年以降、上場企業は国際財務報告基準(IFRS)に沿った義務的基準へと「コンプライ・オア・エクスプレイン」から移行することが求められ、定期的なESGギャップ分析および報告業務が生まれます。フィリピン中央銀行のサステナブルファイナンスフレームワークは、銀行に環境リスクシステムの組み込みを求める並行的な圧力を加えています。[3]マニラ・ブレティン、証券取引委員会とフィリピン中央銀行がサステナブルファイナンスへの道筋を構築

、mb.com.ph コンサルティング需要は、タクソノミー設計、データ収集、保証業務にわたっています。企業が中央銀行と証券規制当局の重複する期限を満たすために急ぐ中、先行企業は複数年にわたるリテイナー契約を獲得しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足とコンサルタントの高い離職率 | -2.3% | マニラ首都圏およびセブで最も深刻な全国規模 | 中期(2〜4年) |

| 価格に敏感な中小企業クライアント基盤 | -1.8% | 特に地方市場における全国規模 | 長期(4年以上) |

| 複雑で多段階の公共部門調達 | -1.2% | 政府コンサルティング契約に影響する全国規模 | 中期(2〜4年) |

| 地方地域におけるマニラ中心のサービス提供格差 | -0.8% | マニラ首都圏、セブ、クラーク以外の地方地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足とコンサルタントの高い離職率

雇用主の80%以上が2027年までにAI、データサイエンス、サイバーセキュリティの分野で能力ギャップが生じると予測しています。コンサルティング会社は同じ人材をめぐってテクノロジー企業やIT-BPM事業者と競合しており、人件費が上昇しています。アデコの調査によると、専門職の44%はリスキリングの道筋が明確な場合にのみ留まると回答しており、研修費用が増加しています。建設業とBPO業はそれぞれ2年以内に数十万人のスキルアップした労働者を必要としており、企業は中期的にしか成果が得られない大学との人材育成パイプラインに投資しなければなりません。この人材不足は、旺盛な需要にもかかわらずフィリピン経営コンサルティングサービス市場の近期成長軌跡を制約しています。

価格に敏感な中小企業クライアント基盤

中小企業は企業全体の99.6%を占めていますが、プレミアムアドバイザリーリテイナーのためのリソースが不足していることが多いです。高インフレと複雑な登録手続きがコスト圧力を加え、自己解決型の問題解決への選好が続いています。特に地方の中小企業はコンサルティングを裁量的なものと見なしており、マニラを拠点とする企業の地理的拡大を制限しています。長期にわたる公共調達サイクルは、小規模なアドバイザーが政府プロジェクトへの入札を敬遠させる要因にもなっています。この大規模セグメントにサービスを提供するために、コンサルティング会社はモジュール型のサービス提供を構築し、デリバリーを自動化する必要がありますが、これらの投資は短期的に利益率を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:企業のデジタル化がコンサルティング需要を牽引

大企業は2024年のフィリピン経営コンサルティングサービス市場シェアの62.3%を支配しており、サイバーセキュリティ、AI、ESGコンプライアンスを軸としたエンドツーエンドのトランスフォーメーション設計図への需要を反映しています。これらのクライアントは、GSISの企業アーキテクチャ刷新のような複数年にわたる案件を好み、定期的な収益源を確保しています。CREATE MORE法に引き付けられた多国籍企業が地域本社を開設しており、市場参入、税務、規制アドバイスへの需要が高まっています。高い複雑性が既存企業を手数料の侵食から守り、プレミアムな日当を維持しています。インフラ、銀行、公益事業がデジタルファーストのオペレーティングモデルを追求するにつれ、大口顧客に結びついたフィリピン経営コンサルティングサービス市場規模は着実に複利成長すると予測されています。

CAGR 11.4%で成長する中小企業セグメントは、最も速い量的な成長余地を提供しています。「納税容易化法」に基づくデジタル税務規則とオンライン一元化プラットフォームにより、数千の中小企業が外部支援を求めることを余儀なくされています。コンサルティング会社は、このセグメントに魅力的な価格で対応するために、標準的なコンプライアンスおよびプロセス最適化ツールキットをパッケージ化しています。リモートデリバリーは出張コストを削減し地方の需要を取り込みますが、利益率は依然として薄いままです。

サービスタイプ別:テクノロジーコンサルティングがデジタル革命を牽引

オペレーションズコンサルティングは2024年のフィリピン経営コンサルティングサービス市場規模の34.2%を占め、建設、小売、物流における継続的なプロセス最適化の要請によって牽引されました。しかし、テクノロジーコンサルティングは最も急速に成長するカテゴリーであり、企業がクラウドプラットフォーム、ゼロトラストセキュリティ、AIアナリティクスを採用するにつれてCAGR 11.8%を記録すると予測されています。

Accentureのデジタルファクトリー構想は、コンサルティング会社が戦略アドバイスと並行してソフトウェア開発を提供し、コーディング、デザイン、チェンジマネジメントを一つの屋根の下に統合する方法を示しています。フィンテックおよび再生可能エネルギー分野における国境を越えたM&Aが戦略コンサルティングへの需要を支え、企業が人材不足に取り組む中でHRアドバイザリーも成長しています。ESGおよび規制分野は、持続可能性報告の義務化規則を背景に独自のニッチを形成しています。

デリバリーモデル別:リモートコンサルティングが組織的な受容を獲得

オンサイト案件は2024年の収益の72.0%を生み出しており、同国における高度なコンサルティングの関係中心的な性質を示しています。対面式のワークショップは、文化変革プログラムや複数機関にわたるPPP調整において依然として不可欠です。「ビルド・ベター・モア」の下での大規模インフラ案件は、ステークホルダーの調整とコンプライアンス監視のために継続的な現地プレゼンスを必要とします。

しかし、バーチャルデリバリーはCAGR 11.6%で進展しており、IT-BPMにおける在宅勤務100%の政府承認と急速な光ファイバー展開がその背景にあります。国家光ファイバーバックボーンプロジェクトと3,000か所の公共Wi-Fiスポットにより、企業はデザインスプリントやデータルームレビューをオンラインで開催できます。中小企業はコスト削減のためにバーチャルセッションを好み、到達可能なクライアントプールを拡大し、中堅アドバイザーの稼働率を向上させています。

エンドユーザー産業別:金融サービスがデジタルトランスフォーメーションを牽引

金融機関は2024年の収益の19.5%を占め、オープンバンキングAPI、電子ウォレットの普及、サステナブルファイナンスの義務化における最前線の立場を反映しています。フィリピン中央銀行のグリーンボンドプログラムと新たな加盟店取得規則は、コンプライアンス評価、資本計画調査、ESG報告プロジェクトの循環的な波を生み出しています。規制当局がガバナンス基準を引き上げ続ける中、銀行業に結びついたフィリピン経営コンサルティングサービス市場規模は堅調を維持すると予測されています。

ヘルスケアおよびライフサイエンスはCAGR 12.2%で最も急速に成長する垂直市場です。AI対応診断およびテレヘルスへの政府支援がテクノロジー統合プロジェクトを加速させる一方、病院運営者はプロセスリエンジニアリングによるコスト削減を追求しています。コンサルティング業務は、電子医療記録の導入、サイバーセキュリティ、サプライチェーン最適化にわたっています。IT・通信、製造、エネルギー分野においても、各セクターが国家デジタル経済目標に沿う中で並行した成長機会が存在しています。

地域分析

マニラ首都圏はフィリピン経営コンサルティングサービス市場の中核を担い、多国籍企業の本社、規制当局、金融センターの大部分を擁しています。首都圏の不動産価格は2025年第1四半期に前年比13.9%上昇しており、プレミアムアドバイザリーパートナーへの持続的な需要を示しています。セブはオフショアサービスおよびテクノロジーハブとして続き、クラークは空港拡張と工業団地の整備を背景にスマートシティのショーケースとして台頭しています。

政府のデジタルシティプログラムが地方の機会を触媒しています。北サマールはBPO投資に向けてポジショニングを進め、イロコスノルテは戦略的な労働力施策を通じてIT-BPM収益の年間5.5%成長を見込んでいます。[4]情報通信技術省、「イロコスノルテおよびラオアグデジタルロードマップ」、dict.gov.ph 2,500か所を超えるTech4EDハブにより、コンサルティング会社はバーチャルワークショップで新たなクライアントにリーチし、マニラ中心の収益源のバランスを取ることができます。フィリピン経営コンサルティングサービス市場は、したがって緩やかではあるが明確な分散化トレンドを示しています。

アジア開発銀行の融資とマハルリカ投資公社のデジタルインフラパートナーシップに支えられたルソン、ビサヤ、ミンダナオ全域のインフラプロジェクトが、フィジビリティスタディ、ESG影響評価、ステークホルダーマッピングにおけるアドバイザリー委託を生み出しています。国家光ファイバーバックボーンは346の政府機関を接続し、首都圏以外での電子政府コンサルティングを促進しています。2028年までに家庭のインターネット普及率60%を目標とする中、フィリピン経営コンサルティングサービス市場の空間的リーチはさらに広がり、地方デリバリー能力を早期に構築する企業にファーストムーバーの優位性をもたらすでしょう。

競合環境

グローバルなフルサービスプレーヤーが高付加価値の戦略・トランスフォーメーション案件を支配しつつも、機動力のある地元ブティックと共存しています。ビッグフォーは監査関係を活用して税務・規制サービスをクロスセルし、顧客の粘着性を高めています。McKinseyの産業政策に関するソートリーダーシップとDeloitteの税務アップデートは、知的資本が市場における権威を支えることを示しています。Bainの2025年のオフィス開設は、増加するFDIと英語能力の高さがより深い事業展開を正当化することを確認しています。

テクノロジー能力が今や決定的な競争の場となっています。AccentureのBPM年間最優秀企業賞と大学へのデジタルファクトリー助成金は、AIツールキットと人材育成への多大な投資を示しています。ハイブリッドBPO・コンサルティングモデルは、バンドルされたオペレーションとアドバイザリーサービスを提供することで、従来型企業との差を縮めています。地元の専門家は、ニッチな規制や未開拓の中小企業クラスターに集中することで成功を収め、規模拡大のためにグローバル企業とパートナーシップを結ぶことが多いです。

ドメイン専門知識と規制上の信頼がプレミアム価値を持つため、価格競争は依然として中程度にとどまっています。しかし、人材不足と賃金インフレが利益率を脅かしており、国内での共有サービスバックオフィスとオフショア知識センターの設置を促しています。全体として、フィリピン経営コンサルティングサービス市場は、大手グローバル企業が複雑なトランスフォーメーションを担い、中規模の地域プレーヤーがセクター特化型プロジェクトを主導し、デジタルネイティブが商品化されたプロセスセグメントを破壊するという多層構造へと移行しています。

フィリピン経営コンサルティングサービス産業のリーダー企業

Accenture Plc

Deloitte Philippines (Navarro Amper and Co.)

McKinsey and Company

Bain and Company

Boston Consulting Group (BCG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マハルリカ投資公社と情報通信技術省が全国デジタルインフラ投資に関する覚書を締結し、公平なブロードバンドアクセスの拡大を目指す。

- 2025年5月:世界銀行がフィリピンのデジタルトランスフォーメーション加速と金融包摂拡大のために7億5,000万米ドルの融資を承認。

- 2025年5月:GSISがSGVおよびEYと提携し、年金、保険、財務システムを包括する企業アーキテクチャ設計図を策定。

- 2025年5月:Bain & Companyが良好なマクロ経済の基礎条件と英語を話す大規模な人材プールを理由に、フィリピン初のオフィスを開設。

フィリピン経営コンサルティングサービス市場レポートの調査範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよび公益事業 |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業(教育、輸送・物流、農業・アグリビジネスなどを含む) |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよび公益事業 | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業(教育、輸送・物流、農業・アグリビジネスなどを含む) |

レポートで回答される主要な質問

フィリピン経営コンサルティングサービス市場の現在の価値はいくらですか?

市場は2025年に6億6,000万米ドルと評価されており、2030年までに11億2,000万米ドルに達すると予測されています。

フィリピン経営コンサルティングサービス市場で最も急速に成長しているセグメントはどれですか?

テクノロジーコンサルティングは、組織がクラウドおよびAIの導入を加速させる中でCAGR 11.8%で拡大しています。

フィリピンのコンサルティング会社にとって中小企業の機会はどの程度の規模ですか?

中小企業は規制のデジタル化とビジネス環境改革に牽引され、2030年にかけてコンサルティング支出がCAGR 11.4%で成長すると予測されています。

ESG報告規則がフィリピンのコンサルティング会社にとって重要な理由は何ですか?

2026年から始まる持続可能性開示の義務化により、ギャップ評価、フレームワーク実装、保証サービスへの定期的な需要が生まれています。

マニラ首都圏以外でコンサルティング需要が高まっている地域はどこですか?

セブとクラークが新興ハブとして台頭しており、北サマールやイロコスノルテなどの地方都市はデジタルシティプログラムと改善されたブロードバンド接続の恩恵を受けています。

フィリピンにおけるコンサルティングの成長に影響を与える人材上の課題は何ですか?

AI、サイバーセキュリティ、データアナリティクスの専門家の深刻な不足が人件費を押し上げ、コンサルタントの離職率を高めており、近期の拡大の足かせとなっています。

最終更新日: