ポルトガル経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

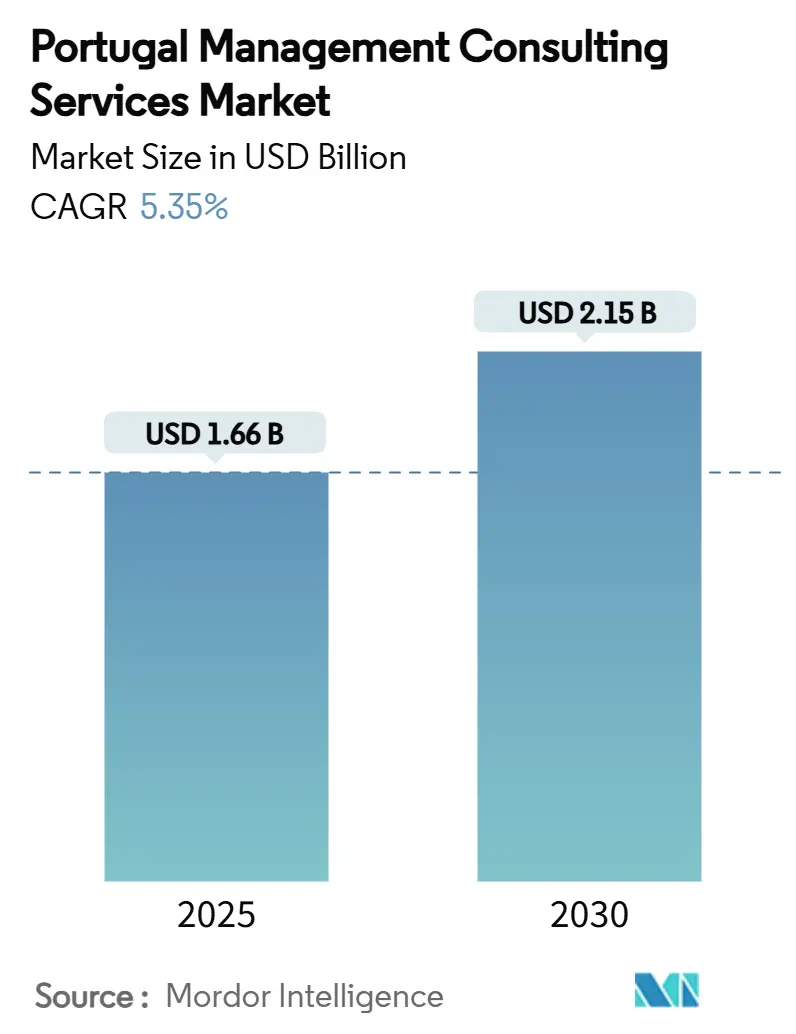

| 市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2030) | 2.15 十億米ドル |

| 成長率 (2025 - 2030) | 5.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル経営コンサルティングサービス市場分析

ポルトガル経営コンサルティングサービス市場は2025年に16億6,000万USDと評価されており、2030年までに21億5,000万USDに達する見込みで、5.35%のCAGRを反映し、市場規模の成長モメンタムを裏付けています。EUが資金提供するデジタルトランジションプログラムの強化、ニアショアリング先としてのポルトガルの魅力、バッテリーおよび航空宇宙分野における大規模資本プロジェクトが引き続きコンサルティング機会を拡大する一方、人材確保の課題やニッチ企業との価格競争が逆圧力として作用しています。139億ユーロ(162億5,000万USD)の復興・強靭化計画による投資と、INCoDe 2030デジタルスキル推進施策が相まって、テクノロジー、オペレーションズ、ESGに特化したアドバイザリーサービスへの需要が持続しています。CALBの20億ユーロ(23億4,000万USD)のバッテリー工場やルフトハンザ・テクニクのメンテナンス施設など、外国直接投資の増加がポルトガル経営コンサルティングサービス市場のプロファイルをさらに高めており、特に導入・統合プロジェクトにおいてその傾向が顕著です。同時に、ギガビット接続が全国展開されるにつれ、リモートデリバリー能力が注目を集め、企業がより費用対効果の高い方法で中小企業にサービスを提供できるようになっています。

主要レポートのポイント

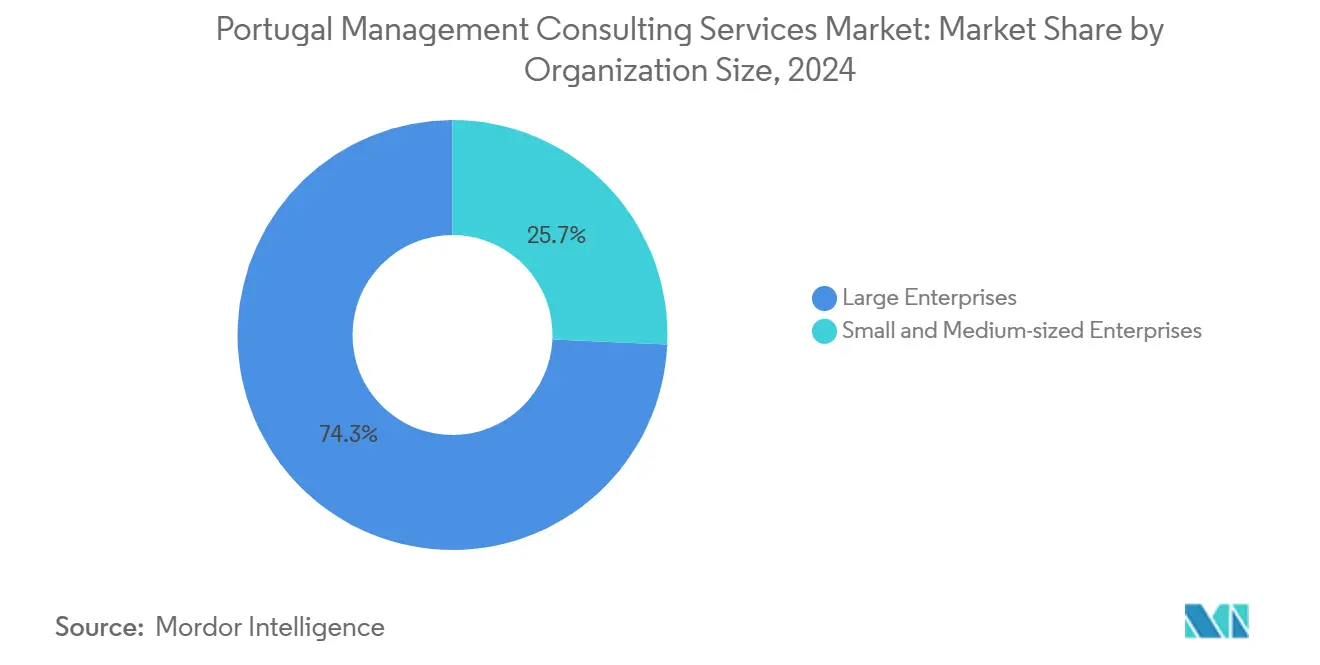

- 組織規模別では、大企業が2024年のポルトガル経営コンサルティングサービス市場において74.3%の収益シェアを占め、一方で中小企業は2030年にかけて5.49%のCAGRで拡大しています。

- サービスタイプ別では、オペレーションズコンサルティングが2024年のポルトガル経営コンサルティングサービス市場シェアの31.4%を占め、テクノロジーコンサルティングは2030年にかけて5.52%のCAGRで拡大すると予測されています。

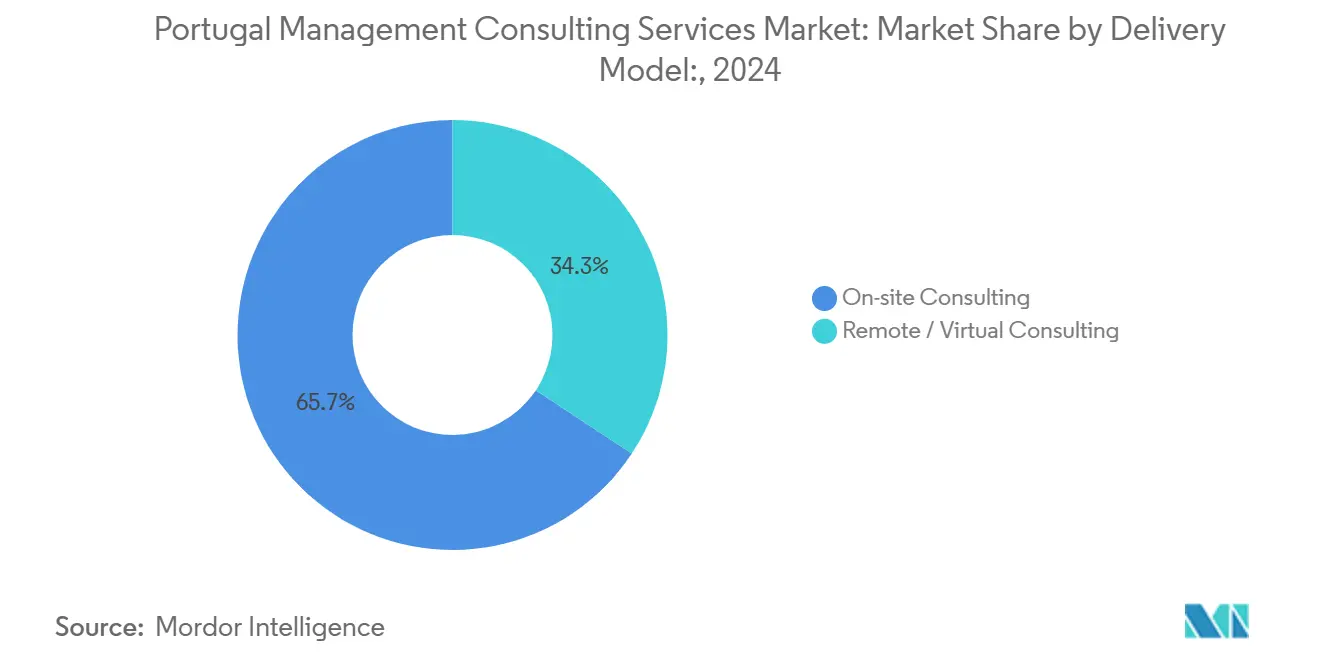

- デリバリーモデル別では、オンサイトコンサルティングが2024年のポルトガル経営コンサルティングサービス市場規模の65.7%のシェアを維持し、リモートおよびバーチャルコンサルティングは2030年にかけて5.66%のCAGRで拡大しています。

- エンドユーザー産業別では、金融サービスが2024年のポルトガル経営コンサルティングサービス市場の25.4%を占め、ヘルスケアは2030年にかけて最速の5.41%のCAGRを記録すると予測されています。

ポルトガル経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUが資金提供するデジタルトランジションプログラムの急増 | +1.2% | 全国規模、リスボンおよびポルトのテクノロジーハブに集中 | 中期(2〜4年) |

| ポルトガルへの知識サービスのニアショアリング | +0.9% | 全国規模、北部ポルトガルの工業地帯への波及あり | 長期(4年以上) |

| 企業のサステナビリティおよびESGコンプライアンス義務 | +0.8% | 全国規模、リスボン金融地区の大企業に重点 | 短期(2年以内) |

| パンデミック後のハイブリッドワーク最適化需要 | +0.6% | 全国規模、都市部に集中 | 短期(2年以内) |

| AIによるポルトガル中小企業の生産性向上 | +0.7% | 全国規模、テクノロジーコリドーでの早期導入 | 中期(2〜4年) |

| ゴールデンビザ廃止後のM&A統合の加速 | +0.5% | 全国規模、金融サービスセクターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUが資金提供するデジタルトランジションプログラムの急増

ポルトガルの復興・強靭化計画は、2026年までのデジタル近代化に139億ユーロ(162億5,000万USD)を配分しており、システム統合、チェンジマネジメント、サイバーセキュリティコンサルティングを必要とする大規模な公共部門プロジェクトを推進しています。LabXイノベーションセンターおよびTicAPPコンピテンシー施策が省庁のデジタルスキルを拡充し、プロセスリエンジニアリングおよびサービスデザインに関する複数年にわたるアドバイザリー契約を促進しています。欧州デジタルイノベーションハブは、南欧全域でのAIおよびクラウド展開のデリバリー拠点として同国を位置づけ、ポルトガル経営コンサルティングサービス市場の機会を拡大しています。[1]欧州委員会、「欧州デジタルイノベーションハブの初期ネットワークの完成」、errin.eu公共部門のクライアントはテクノロジーアドバイザリーとガバナンス最適化をますます一体化させており、学際的チームへの需要を高めています。その結果、テクノロジーコンサルティングの収益は市場全体の成長を上回るペースで拡大すると予測されており、深いデジタルポートフォリオを持つ企業を牽引しています。

ポルトガルへの知識サービスのニアショアリング

北欧の企業は、競争力のある労働コストと改善されたICTインフラに刺激され、文化的に親和性が高くEUに準拠したサービスセンターとしてポルトガルを選択しています。ICT輸出はGDPの4.1%を占めるまでに成長しており、高度な組織設計および業務モデルに関するアドバイスへの需要が高まっていることを示しています。ルフトハンザ・テクニクの700名規模の航空宇宙施設への投資発表は、オペレーションズおよびHRコンサルタントにとって複雑な統合スコープの典型例です。双方向の貿易業者は生産性が高い一方で、グローバルデリバリーワークフローの最適化を必要としており、これはポルトガル経営コンサルティングサービス市場が対応する専門分野です。長期的には、安定したニアショアリングの流入が、グローバルおよびローカルのコンサルティング会社双方にとって継続的なトランスフォーメーション業務を定着させると期待されています。

企業のサステナビリティおよびESGコンプライアンス義務

企業サステナビリティ報告指令およびEUタクソノミーの施行により、数千のポルトガル企業が情報開示プロセスを再設計することが義務付けられ、データ戦略およびインパクト測定に関するアドバイザリー需要が高まっています。[2]ICLG、「環境・社会・ガバナンス法 ポルトガル2025」、iclg.com2025年1月から施行される政令24/2024は環境インボイス義務を拡大し、コンサルタントが提供するERPカスタマイズおよび監査レビューを必要としています。2030年までに93%のクリーン電力を達成するという再生可能エネルギー目標は、電力会社および大口エネルギー利用者の戦略的計画ニーズを高めています。CMVMは気候およびガバナンス報告に対する監督を強化しており、金融機関がシナリオ分析のために専門的なESGチームを起用することを促しています。その結果、サステナビリティアドバイザリーは中期にわたってポルトガル経営コンサルティングサービス産業の報酬プールに占める割合を高めると予測されています。

AIによるポルトガル中小企業の生産性向上

Portugal Exporta AIなどの政府支援プラットフォームは輸出業者基盤の倍増を目指しており、AI主導の市場参入分析および販売自動化コンサルティングの必要性を浮き彫りにしています。800名以上の中小企業経営者がデジタルトランジション研修に参加しており、カスタマイズされたAIロードマップへの投資意欲を示しています。欧州デジタルイノベーションハブはバウチャーとテスト環境を提供していますが、中小企業はパイロットをスケーラブルな展開に転換するために外部アドバイザーに依存しています。調査によると、マイクロ企業は体系的なデジタル戦略を欠いており、能力構築と迅速なROI成果物をパッケージ化するコンサルタントにとって収益機会が開かれています。このトレンドはテクノロジーコンサルティングのマージンを向上させ、リスボンおよびポルト以外の地方市場にも浸透し、ポルトガル経営コンサルティングサービス市場の成長軌道を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅コンサルタントのグローバルハブへの人材流出 | -0.8% | 全国規模、リスボンおよびポルト都市圏に集中 | 長期(4年以上) |

| 国有企業における意思決定の遅さ | -0.6% | 全国規模、公共部門および公益事業に重点 | 中期(2〜4年) |

| ブティックデジタルスペシャリストによる価格圧縮 | -0.4% | 全国規模、テクノロジーコンサルティングセグメントに集中 | 短期(2年以内) |

| M&A取引額の縮小が統合圧力を示唆 | -0.5% | 全国規模、産業横断的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中堅コンサルタントのグローバルハブへの人材流出

推定85万人のポルトガル人(15〜39歳)が海外で働いており、国内の経験豊富なコンサルタントのプールが薄まり、プロジェクトの人員配置コストが上昇しています。IRS Jovemプログラムが複数年にわたる税制優遇を付与しているものの、ドイツやベルギーとの賃金格差は依然として大きく、帰国インセンティブを制限しています。コンサルティング会社はオフショア人材戦略をますます採用していますが、デリバリーのタイムラインを長引かせる可能性のある統合上の障壁に直面しています。若者の失業率が22%に達していることは、学術的アウトプットと市場ニーズのミスマッチを露呈しており、企業はリスキリングプログラムへの多大な投資を余儀なくされています。長期的には、持続的な国外移住がポルトガル経営コンサルティングサービス市場の達成可能な成長率を制限する可能性があります。

国有企業における意思決定の遅さ

Campus XXIなどの公共部門改革アジェンダは省庁間の連携を合理化することを目指していますが、根強い官僚的な階層が調達サイクルを長引かせ、プロジェクトマージンを希薄化させています。[3]ポルトガル政府、「行政改革 – 効率性、品質、機動性」、portugal.gov.pt研究によると、政策の野心と実行の間にデリバリーギャップが存在し、先見的イノベーション能力が弱いことが明らかになっています。司法部門のデジタル化では、ベンダーのキャッシュフロー可視性を妨げる長期にわたる入札評価が見られます。DGADRのITプラットフォーム契約のような複雑な入札書類は、特に小規模なアドバイザリーブティックにとってコンプライアンスの負担を増大させています。これらの要因は、国家が重要インフラを管理するセクターにおける近期のコンサルティング成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がデジタルアドバイザリーの導入を加速

大企業は2024年のポルトガル経営コンサルティングサービス市場規模において74.3%の収益シェアを占め、銀行および通信における深いITバジェットと規制主導のトランスフォーメーション義務を反映しています。しかし、ポルトガル企業の99.9%を占める中小企業は、補助金プログラムが専門サービスのコストを引き下げるにつれ、2030年にかけて5.49%のCAGRでコンサルティング支出を拡大すると予測されています。Portugal 2030の下での1,800万ユーロ(2,104万USD)の政府資金は、適格な中小企業デジタルプロジェクトの50%をカバーし、業務最適化およびサステナビリティフレームワークへの需要を促進しています。欧州デジタルイノベーションハブは、外部コンサルタントが継続的な契約に転換するテクニカルバウチャーを提供することでこのモメンタムを補完しています。

中小企業のプロジェクトはAIチャットボット、eコマース統合、ESGレポーティングをますます優先しており、中堅企業の収益を多様化するクイックターン案件のパイプラインを開いています。OECDはクラウドおよび高度なアナリティクスの導入における持続的なギャップを指摘しており、アドバイザーを競争力の重要な推進者として位置づけています。一方、大企業はERPロールアウトおよびワークフォースプランニングを含む複数年にわたる大型契約を継続して締結しています。これらの長期プロジェクトはベースラインの請求を固定し、ポルトガル経営コンサルティングサービス市場の主要プロバイダーの市場キャッシュフローを安定させています。

サービスタイプ別:テクノロジーコンサルティングが従来型サービスを上回る

オペレーションズコンサルティングは2024年のポルトガル経営コンサルティングサービス市場シェアの31.4%を維持し、製造業および物流業全体のプロセス改善義務によって牽引されています。しかし、テクノロジーコンサルティングはINCoDe 2030の目標と広範なクラウド移行アジェンダに支えられ、2030年にかけて最高の5.52%のCAGRを記録すると予測されています。デジタルイノベーションセンターおよび公的助成制度は、グローバルITサービス大手とローカルブティックが激しく競争するサイバーセキュリティ、データガバナンス、AIソリューション設計への需要を促進しています。

戦略アドバイザリーは、市場参入ブループリントおよびロケーション分析を必要とする安定したニアショアリングの流入から恩恵を受けています。HRコンサルティングは、企業がハイブリッドワークモデルと人材不足に取り組む中で並行した波に乗っています。サステナビリティアドバイザリーもCSRDコンプライアンスの期限と93%再生可能電力への取り組みによって勢いを増しており、いずれもESG連動の業務モデル再設計に結びついています。これらの変化は総じて、学際的な人材を持つ企業に報いるポルトガル経営コンサルティングサービス産業内の多様な成長ポケットを示しています。

デリバリーモデル別:リモートコンサルティングが勢いを増す

製造業およびエネルギー分野における複雑な導入は依然として物理的な存在を必要とするため、オンサイト契約が2024年のポルトガル経営コンサルティングサービス市場規模の65.7%を占めました。しかし、リモートおよびバーチャルコンサルティングは、2030年までに全世帯へのギガビットカバレッジを目標とする国家接続戦略によって可能となり、5.66%のCAGRで拡大すると予測されています。企業はますます、診断フェーズではバーチャルで運営し、重要な統合マイルストーンではオンサイトモードに切り替えるハイブリッドチームを展開しています。このブレンドモデルは出張コストを削減し、プロジェクトサイクルを加速させ、中堅クライアントへの価値を高めています。

周辺地域の中小企業は、安全なコラボレーションプラットフォームを通じて専門的な知見にアクセスできるようになり、リスボン拠点のアドバイザーにとってアドレス可能な市場が拡大しています。公共部門のデジタルサービス設計ワークショップは完全オンラインで実施されることが多く、カーボン削減目標を支援し、ファシリテーションツールへの需要を促進しています。帯域幅が改善され、クライアントがゼロトラストセキュリティフレームワークを採用するにつれ、リモートデリバリーはポルトガル経営コンサルティングサービス市場におけるシェアをさらに深めると見込まれています。

エンドユーザー産業別:ヘルスケアがアドバイザリー支出の最速成長分野

金融サービスは2024年のポルトガル経営コンサルティングサービス市場の25.4%を占め、規制の多いデジタルバンキングおよびリスクモデリングの優先事項を反映しています。しかし、ヘルスケアは電子健康記録の展開、遠隔医療プラットフォーム、リーン病院管理プログラムによって牽引され、2030年にかけて5.41%のCAGRを記録すると予測されています。医療システムの近代化に充当された復興・強靭化計画の配分は、病院がワークフロー再設計およびサイバーセキュリティアーキテクチャのためにコンサルタントを起用することを促しています。

製造業はCALBのバッテリー大型プロジェクトおよび繊維セクターの輸出拡大により新たなアドバイザリー需要が生まれ、サプライチェーン最適化の義務が生じています。エネルギーおよび公益事業のクライアントは2030年の再生可能エネルギー目標達成に向けたトランジションロードマップを求めており、資産戦略およびステークホルダー報告における学際的な契約を促進しています。政府省庁は行政のデジタル化を主導し、広範なチェンジマネジメント支援を必要としている一方、アルガルヴェなどの観光地域はデジタルゲスト体験の向上のためにコンサルタントを活用しています。これらの業種は総じて、ポルトガル経営コンサルティングサービス市場の参加者にとって収益源を多様化しています。

地理的分析

リスボンはポルトガル経営コンサルティングサービス市場の中心地であり続けており、金融機関の集積、国有企業の本社、および139億ユーロ(162億5,000万USD)相当のEU資金による大規模トランスフォーメーションプロジェクトによって牽引されています。Campus XXI、LabX、およびその他の首都圏施策は、公共部門の効率化と市民サービス再設計に焦点を当てた複数年にわたるアドバイザリーパイプラインを維持しています。

ポルトはテクノロジーおよび製造業のノードとして機能しており、オペレーションズ、HR、コンプライアンス分野にわたる導入・研修コンサルティングを必要とするルフトハンザ・テクニクの航空宇宙施設によって支えられています。北部ポルトガルの繊維クラスターは60億ユーロ(70億1,000万USD)の輸出に貢献し、126,940名の労働者を雇用しており、サプライチェーン最適化およびサステナビリティサービスへの継続的な需要を生み出しています。ブラガおよびアヴェイロにおけるニアショアITセンターの拡大するネットワークがテクノロジーコンサルティングの需要をさらに刺激し、ポルトガル経営コンサルティングサービス市場規模への地域的貢献を強固にしています。

中部および南部地域は、許認可、社会的影響評価、人材開発に関するアドバイザリー義務を引き付ける再生可能エネルギーおよび鉱業エコシステムプロジェクトを通じて存在感を高めています。CALBの20億ユーロ(23億4,000万USD)のバッテリー工場が立地するシネスは、コンサルティング契約の全国的な広がりを高めるグリーンフィールド投資業務の典型例です。アルガルヴェのホスピタリティ主導の経済は、Portugal 2030の資金によって支援されるデジタルゲスト体験およびESG認証プログラムにおいてコンサルタントを起用しています。これらのダイナミクスは総じて、ポルトガル経営コンサルティングサービス市場を従来の都市中心部を超えて拡大させています。

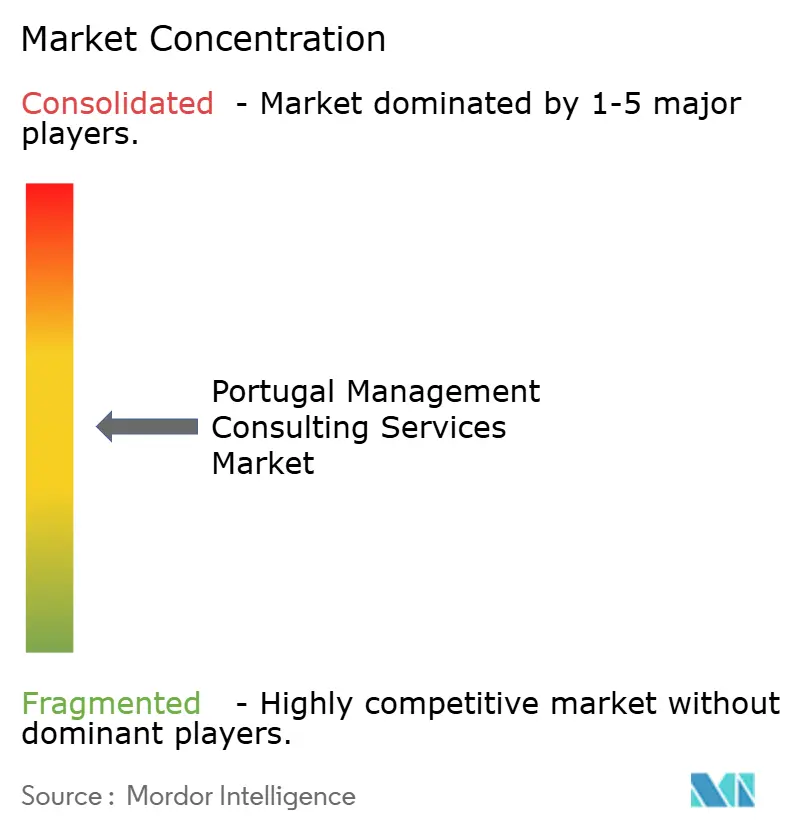

競争環境

ポルトガル経営コンサルティングサービス市場は、ビッグフォー企業、グローバル戦略ハウス、ITサービス大手が特化したローカルプレイヤーとシェアを争う中程度の分散を示しています。Deloitte、PwC、EY、KPMGは監査関係を活用してマルチサービス契約を獲得し、McKinsey、BCG、Bainは銀行および通信における全社的なトランスフォーメーションをターゲットにしています。Accenture、IBM Consulting、CapgeminiはEU資金によるデジタル予算を活用し、ニアショアデリバリーセンターを地域ハブとして位置づけています。

企業は独自のデータ資産への投資、SaaSベンダーとのパートナーシップ、柔軟な勤務パッケージによるディアスポラ専門家の採用によって対応しています。再生可能エネルギープロジェクトとサプライチェーンの脱炭素化が加速する中、深いセクター知識を持つコンサルティング会社がプレミアム契約を獲得する可能性が高いです。全体として、AI、ESG、ニアショアデリバリーを中心とした戦略的ポジショニングがポルトガル経営コンサルティングサービス市場のリーダーを差別化するでしょう。

ポルトガル経営コンサルティングサービス産業のリーダー企業

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

KPMG International Limited (Cooperative)

Accenture plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:DraycottはVerescenceの4億9,000万ユーロ(5億7,274万USD)の買収を完了し、ポルトガルのプライベートエクイティ会社が主導した過去最大の案件となり、現地M&Aの高度化を示しています。

- 2025年1月:ポルトガルのM&A市場は2024年に126億ユーロ(147億3,000万USD)を生み出し、統合コンサルティングへの強い需要を維持しています。

- 2024年12月:ルフトハンザ・テクニクがサンタ・マリア・ダ・フェイラに数百万ユーロ規模の航空宇宙メンテナンス施設を確認し、700名以上の雇用を創出しました。

- 2024年7月:Autoestradas do Douro LitoralがIgneo Infrastructure Partnersに4億ユーロ(4億6,754万USD)超で売却され、インフラ取引の機会が浮き彫りになりました。

ポルトガル経営コンサルティングサービス市場レポートの範囲

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよび公益事業 |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート・バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよび公益事業 | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業 |

レポートで回答される主要な質問

ポルトガル経営コンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2025年に16億6,000万USDに達しており、5.35%のCAGRで2030年までに21億5,000万USDに達すると予測されています。

ポルトガル経営コンサルティングサービス市場内で最も急速に拡大しているセグメントはどれですか?

テクノロジーコンサルティングは、広範なデジタルトランジション資金を反映して、2030年にかけて最高の5.52%のCAGRを記録すると予測されています。

なぜヘルスケアはポルトガルのコンサルティング会社にとって主要な成長分野なのですか?

電子記録、遠隔医療、リーン病院プログラムへの復興・強靭化計画の投資が、ヘルスケアコンサルティングの5.41%のCAGRを促進しています。

人材流出はポルトガル経営コンサルティングサービス産業にどのような影響を与えていますか?

約85万人の熟練したポルトガル人専門家が海外で働いており、中堅人材プールを逼迫させ、長期的な成長を潜在的に抑制しています。

EUのサステナビリティ規制はコンサルティング需要にどのような影響を与えていますか?

CSRDおよび環境インボイス義務の施行により、企業は報告システムを刷新することが求められ、持続的なESG関連のアドバイザリー契約を促進しています。

リモートコンサルティングサービスはポルトガルで普及していますか?

はい、リモートおよびバーチャルコンサルティングは、国家ギガビット接続目標とハイブリッドデリバリーモデルに対するクライアントの受容によって可能となり、5.66%のCAGRで成長しています。

最終更新日: