マグネットワイヤー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 38.51 十億米ドル |

| 市場規模 (2031) | 49.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

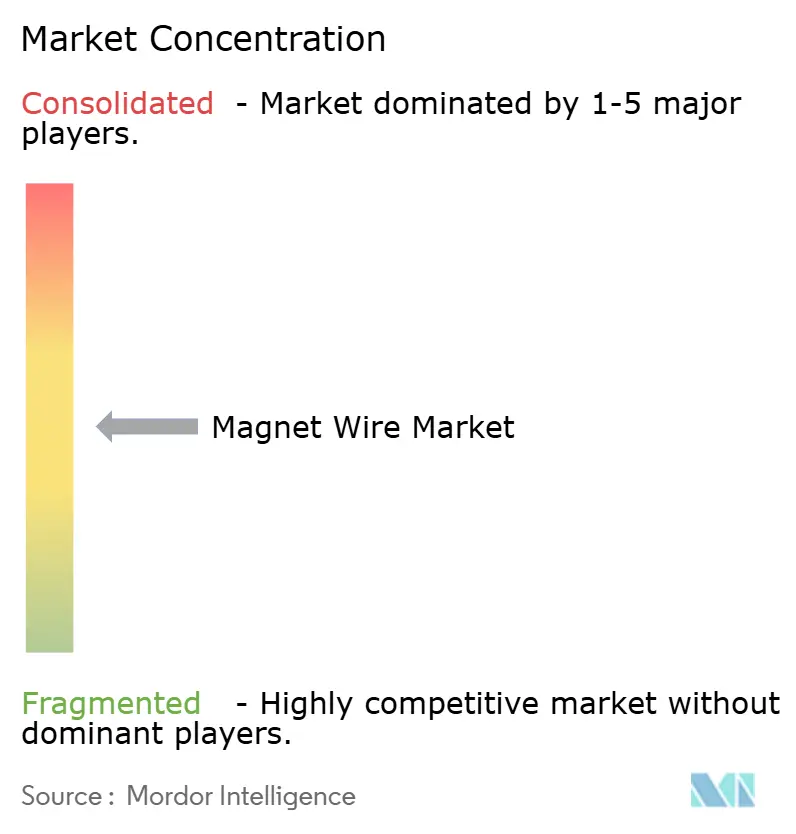

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネットワイヤー市場分析

マグネットワイヤー市場規模は、2025年の366億6,000万米ドルから2026年には385億1,000万米ドルに増加し、2031年までに492億7,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率5.05%で成長します。電動化輸送、再生可能エネルギー主体の電力網、および工場自動化のアップグレードが連動し、設計変更によりユニットあたりの銅使用量が削減される中でも、中一桁台の収益成長を持続させています。自動車メーカーは引き続き丸型導体をヘアピン式矩形線に置き換えてスロット充填密度を高めており、この動きは材料節約にもかかわらずキログラム単価を健全に保っています。電力会社はIEC 60317準拠の熱クラスに対応した高電圧変圧器のアップグレードを進めており、180〜240℃の巻線温度に耐えられるエナメルコーティングが求められています。一方、20〜25%の範囲内での銅価格の変動はヘッジプログラムを持たないメーカーに課題をもたらしており、PCBステーターの早期採用は10kW未満のモーターにおける将来的な逆風を示唆しています。ザ・コッパーマーク認証のもとでリサイクル含有量の高い銅を認証し、ミルスクラップを回収できるサプライヤーは、利益率を守り長期入札を獲得しています。

主要レポートのポイント

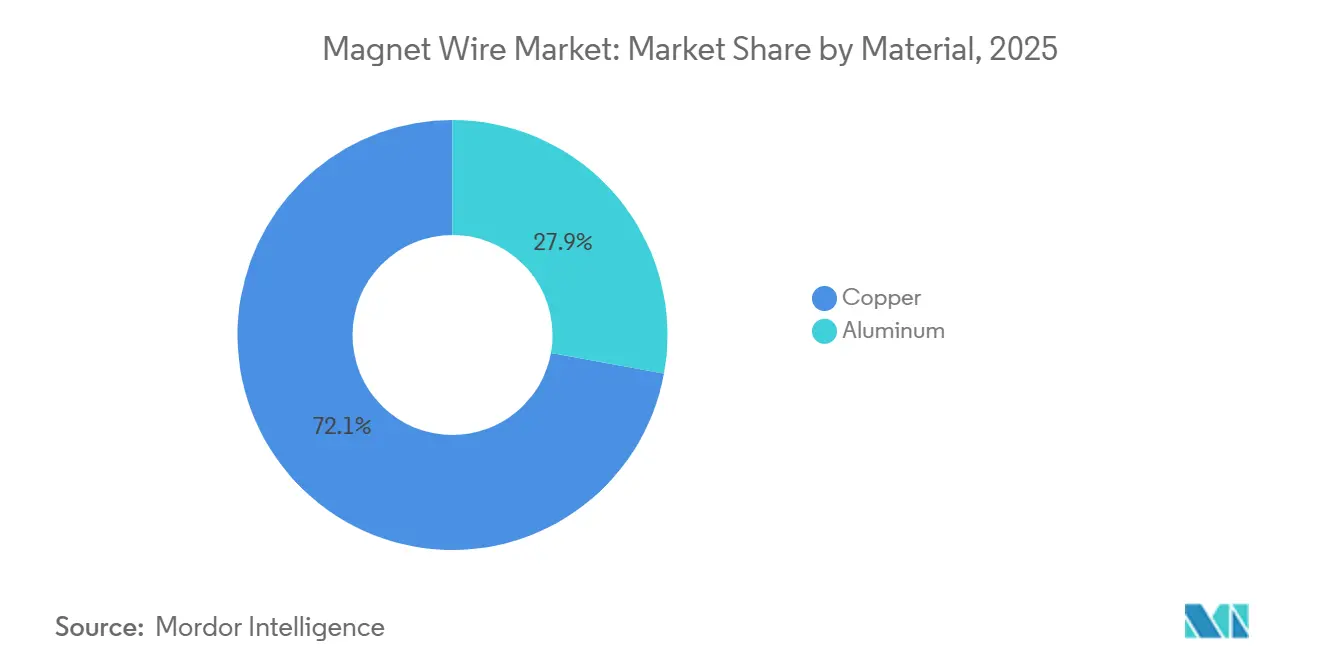

- 材料別では、銅が2025年のマグネットワイヤー市場シェアの72.13%を占めてトップとなり、2031年に向けた年平均成長率見通しも5.45%と最速でした。

- 絶縁タイプ別では、エナメル線が2025年の収益の94.04%を占め、2031年まで年平均成長率5.10%で拡大する見込みです。

- 形状タイプ別では、丸型が2025年に64.87%と最大の市場シェアを占めましたが、矩形または平型は予測期間(2026〜2031年)中に年平均成長率5.38%で成長する見込みです。

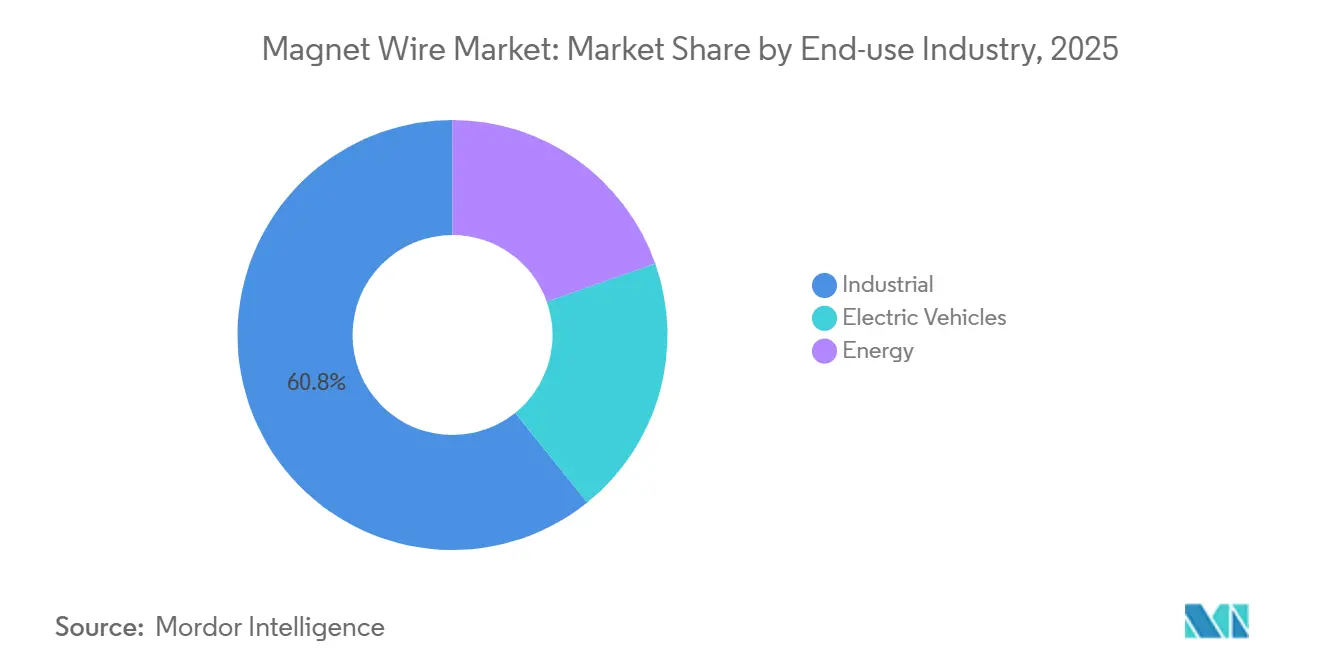

- 最終用途産業別では、産業用が2025年に60.78%の収益シェアを占め、電気自動車のシェアは予測期間(2026〜2031年)中に年平均成長率7.29%で成長する見込みです。

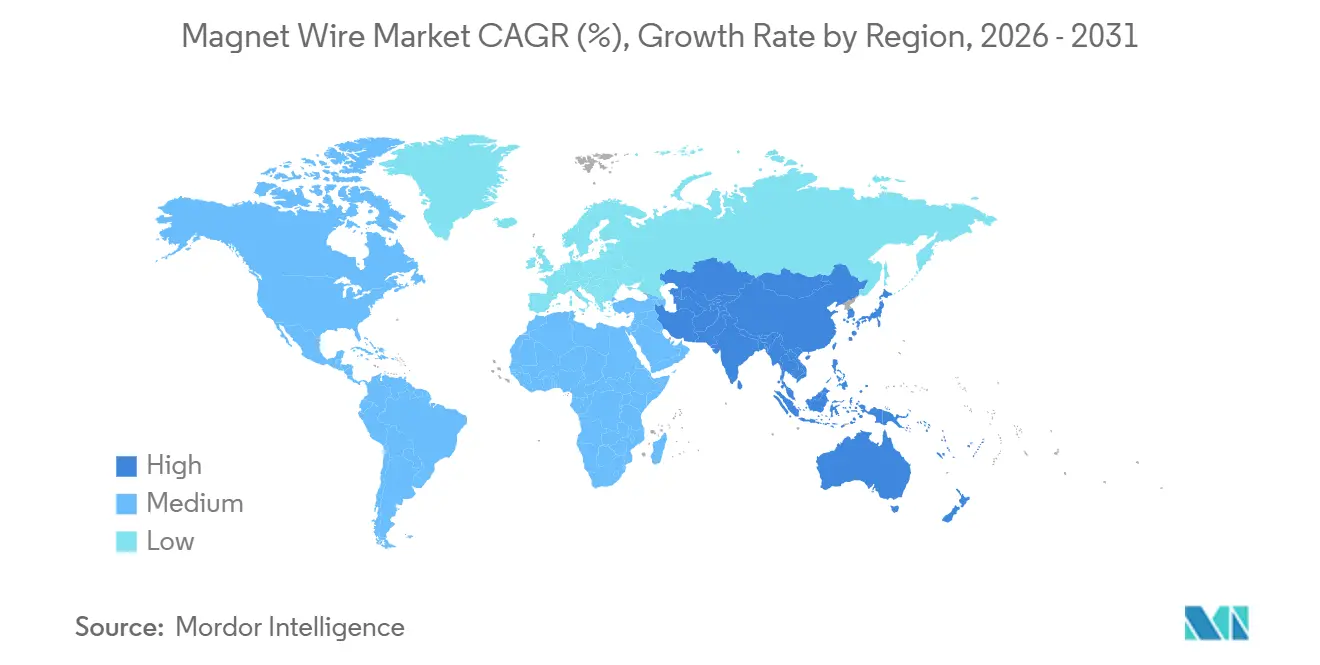

- 地域別では、アジア太平洋が2025年の収益の59.15%を占め、2031年まで最速の年平均成長率6.07%で推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマグネットワイヤー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気自動車生産の急増 | +1.8% | 中国、インド、韓国、欧州への波及 | 中期(2〜4年) |

| 再生可能エネルギー設備の拡大 | +1.3% | 北米、欧州、中国 | 長期(4年以上) |

| 民生用電子機器生産の増加 | +0.6% | 中国、韓国、ベトナム、米国 | 短期(2年以内) |

| 急速な産業自動化とモーターのアップグレード | +0.9% | 米国、ドイツ、日本 | 中期(2〜4年) |

| 分散型風力マイクロ発電機への需要 | +0.3% | 米国農村部、カナダ、北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車生産の急増

2025年上半期の中国における登録台数は562万台に達し、国内の新エネルギー車(NEV)フリートを3,689万台に引き上げ、わずか1学期で1万6,000〜2万7,000トンの新規矩形線需要に換算されます。インドのINR 25,938クローレのPLI自動車プログラムは50%の国内付加価値を要求しており、現地の牽引モーター巻線ラインの設置を促しています。Sumitomo Electricは矩形線の生産能力をEVハブで拡大した後、2024年度のマグネットワイヤー収益が13.2%増の2,282億円を記録しました。ヘアピンアーキテクチャはスロット充填密度を従来の50〜60%から70〜80%に高め、モターあたりの導体使用量が減少するにもかかわらずキログラム単価を押し上げています。日本の2025年2月のグリーン成長戦略は10年間で150兆円の投資を約束しており、高品質銅導体への地域需要を下支えしています。

再生可能エネルギー設備の拡大

国際エネルギー機関は、年間の送電網投資が2030年代半ばまでに2023年の1,400億米ドルから2,000億米ドルを超えると予測しています[1]国際エネルギー機関、「世界エネルギー投資2025」、iea.org。洋上風力1ギガワットごとに、昇圧変圧器およびケーブル端末用として約200〜300トンのマグネットワイヤーが必要であり、エナメルコーティング銅への大きな需要を生み出しています。Siemens Energyは2024年9月に変圧器向けにコッパーマーク認証済みリサイクル銅への全面移行に合意し、電力会社がトレーサビリティプレミアムを支払う意向を示す早期の証拠となっています。中国の国家電網は2027年までに2,800万台のEV充電器を目指しており、それぞれが100〜500kVAの配電変圧器に依存し、合計で年間4万〜6万トンのエナメル線を消費する見込みです。米国のインフレ抑制法および欧州のREPowerEUのもとでの許認可迅速化により、風力発電所の稼働開始から変圧器調達までのタイムラグが短縮されています。

民生用電子機器生産の増加

2023年6月に発表された米国のモーター効率規制は、100〜250馬力のモーターが2027年6月までにIE4基準を満たすことを要求しており、この移行により3クワッドのエネルギーが節約され、30年間で9,169万トンのCO₂排出が回避されます。ABBは矩形導体が同一電流において銅損(I²R損失)を最大12%削減できることを示しており、15〜20%の価格プレミアムを正当化しています。Fujikuraは平型線上で±2µmのコーティング許容差を維持するラインを拡大しており、2024年度の9,794億円の収益の一部をこのアップグレードに充てています。Proterial社は2023年度に75万台のxEV用マグネットユニットを出荷し、100kW超のフェライトモーターを共同開発しており、重希土類磁石の代替品と高密度銅巻線を組み合わせています。JCMAの116社からなるマグネットワイヤー委員会は、個別サプライヤーが多国籍OEMの部品表にシームレスに組み込めるよう、共通試験方法の調整を進めています。

分散型風力マイクロ発電機への需要

米国エネルギー省(DOE)は分散型風力を消費地点近くに設置された100kW未満のタービンと定義しており、それぞれに20〜50kgの銅巻線が組み込まれています。国際再生可能エネルギー機関(IRENA)は最大250GWのディーゼルハイブリッドミニグリッドの改修可能性を特定しており、コンバーター単体で年間5,000〜8,000トンの追加エナメル線需要を示唆しています。IEC 60317クラスHおよびクラスCコーティングにより、軽量で高速回転するオルタネーターが実現し、タワー荷重を二桁台のパーセンテージで削減できます。これはクレーンコストが支配的な遠隔地において有利です。サブサハラアフリカの農村入札では現在、ISO 9001トレーサビリティと銅の原産地開示が求められており、すでにザ・コッパーマーク認証を取得しているサプライヤーが有利な立場にあります。インドの国家小型風力規格においてクラスF以上の絶縁が義務付けられ、2025年4月に発効したことで、対象となるエナメル線のプールが拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.5% | グローバル、欧州およびインドで顕著 | 短期(2年以内) |

| 巻線コイルを置き換えるPCBステーター技術 | -0.2% | 北米、欧州 | 中期(2〜4年) |

| ワイヤー使用量を削減するコンパクトなアキシャルフラックスモーター | -0.2% | 欧州、北米、グローバルプレミアムEV | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

J.P.モルガンは2026年の銅の平均価格を33万トンの供給不足を背景に1トンあたり12,075米ドルと予測しているのに対し、世界銀行は2025年の価格を1トンあたり9,700米ドル近辺と見込んでおり、ヘッジしない場合にメーカーの粗利益を消滅させかねない20〜25%の変動幅を示しています。IMFのデータによると、2024年2月から8月にかけて8.1%の上昇があり、長期ワイヤー契約に四半期ごとのエスカレーター条項が盛り込まれるようになっています。アルミニウムは同等の導電率において銅より39%軽量ですが、ギニアでのボーキサイト採掘制限や欧州製錬所の電力料金上昇に直面しており、その価格優位性が損なわれています。ポリアミドイミドおよびポリエステルイミドエナメルは石油化学原料に依存しており、絶縁コストをブレント原油の変動や樹脂工場での不可抗力事象にさらしています。

巻線コイルを置き換えるPCBステーター技術

Infinitum Electricのエアコアモーターは、多層PCB上にエッチングされた銅で大量の巻線を置き換え、HVACファンおよびポンプドライブにおいてモーター質量を最大65%削減します。商業展開は世界のモーター出荷台数の2%未満にとどまっていますが、年間5万台以上の量産では、自動化されたPCBラインがエナメル線と労働力を合わせたコストと同等に達し、10kW未満のフレームにおいて信頼性の高い脅威となっています。従来のサプライヤーは、コイルの柔軟性を維持しながらPCBのスロット充填密度に近づく超薄型0.18mm線を投入することでリスクを相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:銅がリードを維持しながらアルミニウムが軽量性を武器にする

銅は2025年のマグネットワイヤー市場規模の72.13%を占め、278億米ドルに達し、2031年まで年平均成長率5.45%で拡大する見込みです[2]Sumitomo Electric Industries、「アニュアルレポート2024」、global-sei.com。アルミニウムが保有するマグネットワイヤー市場シェアは、航空機アクチュエーターや長距離架空線における空間制約のある巻線に魅力的な39%低い密度から恩恵を受けています。Sumitomo ElectricのFY 2024の急増はEVヘアピン需要を反映しており、Essex Furukawa社のクローズドループモデルは4万3,000トンの銅スクラップを回収し、リサイクル含有量が評価される地域での優位性となっています。銅クラッドアルミニウムの試験は家電用コンプレッサーで継続されていますが、振動疲労の懸念が大規模な自動車への採用を妨げています。ザ・コッパーマークなどの認証プログラムは、多くの一次アルミニウム製錬所がまだ達成していない透明性への期待を高めています。

価格ダイナミクスは依然として決定的なレバーです。J.P.モルガンの2026年1トンあたり12,075米ドルの予測はOEMのヘッジを促進する一方、世界銀行の緩やかな2025年1トンあたり9,700米ドルの見通しはスポット購入者に余裕をもたらしています。一体型ロッドミルを持つメーカーは、見積もりが急騰した際にEBIT利益率を維持しながら、委託加工業者よりも早くコストを固定できます。並行して、アルミニウムは電力価格の不確実性に直面しています。欧州の製錬所は2025年初頭にガス指標が上昇した後、年間50万トンの生産能力を停止しており、ワイヤー購入者の供給計画を複雑にしています。

絶縁タイプ別:エナメル線が熱的優位性を維持

エナメル製品は、EVトラクションモーターおよび高電圧変圧器が要求するクラスHおよびクラスC定格に達する薄いポリアミドイミドおよびポリエステルイミドコーティングにより、2025年の収益の94.04%を獲得しました。被覆線はタップチェンジャーおよび補修コイルに使用されますが、20〜30%のスロット充填ペナルティがコンパクトなフレームでの採用を制限しています。Fujikuraは矩形線上で±2µmのエナメル均一性を実現できる精密ノズルに投資し、鋭い角での絶縁耐力を維持しています。2027年6月のIE4モーター規制の強化により、デレーティングなしに高温で動作できる高温グレードへの需要が高まり、エナメルの地位がさらに強固になります。

樹脂原料の変動が主なリスクです。ポリアミドイミドモノマーは原油価格の変動に連動しており、2025年7月から10月にかけてブレントが19%上昇した際にエナメルコストが中一桁台上昇したことで実証されています。サプライヤーはスコープ3排出量を削減するためにバイオ由来のジ酸を採用しており、この戦略は石油化学価格ショックに対するクッションにもなっています。JCMAの試験プロトコルには、高周波インバーターでの長サイクル寿命を保証するために矩形エッジでの部分放電およびコロナ耐久性が含まれるようになっています。

形状別:矩形導体がギャップを縮小

丸型線は依然として2025年の収益の64.87%を生み出しており、柔軟な導体で最もうまく巻けるレガシー産業用モーターおよび電力変圧器に支えられています。しかし矩形フォーマットは、EVおよびIE4モーターがより高い充填率を追求する中で、2031年まで年平均成長率5.38%で成長しています。ABBは、同一スロット容積内で最適化された断面が丸型ストランドを置き換えた場合に銅損(I²R)が8〜12%低下することを定量化しており、このエネルギー節約比率はOEMが航続距離またはラベル定格の向上として収益化しています。

製造の複雑さが増しています。鋭いエッジを持つストリップはコーナーに厚いエナメルが必要であり、プロセス能力が安定するまでラインスピードの低下と不良率の上昇を強いられます。Sumitomo Electricの新しいインドネシア工場では、自動車サプライチェーンのゼロppm目標を守るために2,000fpsでエッジ欠陥を検査するビジョンシステムが稼働します。丸型線は、曲げ半径が1.5D未満に下がるリレーソレノイド、スピーカーボイスコイル、および小型SMPSトランスに使用される小半径コイルでは依然として比類なき存在です。

最終用途産業別:産業用基盤が支配するがEVが加速

産業用モーターは、特に工場が2027年の期限に向けてIE4効率にアップグレードする中で、安定したOEMおよび改修需要により2025年の収益の60.78%を生み出しました。しかし電気自動車のセグメントは年平均成長率7.29%と最も急速に成長しており、2025年上半期だけで中国において1万6,000トン以上のワイヤーを追加しています。EVトラクションモーターにおけるマグネットワイヤー市場規模の上昇は、ヘアピン形状による銅節約との相殺を上回り、ドル成長を維持しています。

洋上風力に結びついた電力変圧器が成長ランキングで次に位置しています。設置容量1GWごとに昇圧ユニットおよび海底端末コイル用として200〜300トンの矩形線が必要です。民生用電子機器はトン数では低いものの、GaNベースの充電器およびデータセンター用電源ユニット向けの細径・高周波エナメル線を通じて堅調な利益率をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の収益の59.15%を占め、2031年まで堅調な年平均成長率6.07%で拡大しています。中国の工業情報化部(MIIT)による2025年のNEV販売1,550万台目標と国家電網の2,800万台EV充電器計画は、トラクションモーターおよび配電変圧器巻線の両方に対する構造的需要を埋め込んでいます。インドのPLI自動車、PM E-DRIVE、およびACC電池インセンティブは合計INR 54,938クローレに上り、現地のワイヤー調達を促進し、グジャラート州およびタミル・ナードゥ州でのライン設置を後押ししています。日本の150兆円グリーン成長戦略は洋上風力および電動ドライブトレインに資本を向け、プレミアム矩形導体への需要を持続させています。韓国のLS Cable & Systemは、IRA国内コンテンツクレジットの対象となる米国のマグネットワイヤー投資を通じて、LS Ecoエネルギー関連会社が2030年までに13億米ドルの収益に達することを期待しています。

北米では、IE4規制の段階的導入とインフレ抑制法によるHVDCおよび蓄電プロジェクトの加速に伴い、安定した代替需要が見られます。Essex Solutionsの2億米ドルのIPO前調達と14億米ドルの評価額での2025年上場計画はこの見通しを反映しています。電力会社はコッパーマーク認証ワイヤーを指定するようになっており、リサイクル業者が一次銅ユーザーより有利な立場に置かれています。

欧州はトン数ではやや遅れているものの、持続可能性義務において先頭に立っています。Siemens Energyの100%リサイクル銅調達は、電力網事業者全体に広がる可能性の高い調達テンプレートを設定しています。REPowerEU計画は電力網許認可を迅速化し、ドイツおよびスペインの変圧器OEM向けエナメル線の引き合いを高めています。南米はブラジルの風力ブームから恩恵を受けており、中東はサウジアラビアのNEOMプロジェクトに関連したマグネットワイヤーの急増を記録しています。アフリカは規模は小さいものの、分散型風力およびミニグリッドがディーゼルに取って代わる地域で成長しています。

競合環境

マグネットワイヤー市場は中程度に集約されています。技術協力が強化されています。Proterial社のフェライトモータープロトタイプは、磁石残留磁束密度の低さを補うために矩形導体に依存しており、2027年の量産向けサプライ契約を確保しています。Tretauなどの小規模競合他社はインディアナ州に初の米国工場を設立し、国内コンテンツ条項のもとで認定を受け、顧客へのアクセスを拡大しています。トレーサブルなリサイクル含有量が購買者の決定的な選別基準となっています。Essex Furukawa社は2024年度に4万3,000トンのスクラップ回収を記録してコッパーマーク認定を取得し、Siemens Energyはクローズドループ銅の複数年契約に署名しました。これらの動きはいずれも変圧器入札に価格プレミアムを組み込むものです。

マグネットワイヤー産業リーダー

LS Cable & System Ltd.

Sumitomo Electric Industries, Ltd.

Superior Essex Inc.

Tongling Jingda Special Magnet Wire Co., Ltd

Rea

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:グローバルなマグネットワイヤーメーカーであるTretauは、欧州外に初の製造施設を設立する計画を発表し、米国インディアナ州フォートウェインをその場所として選定しました。この動きは、電気自動車、再生可能エネルギー、および先進製造などのセクターにおける現地OEMへのサービス強化を目的としています。

- 2025年12月:LS Cable & Systemは米国での矩形マグネットワイヤーおよび銅材料の生産を評価していました。現在、LS Cable & Systemは自動車大手のGMおよびヒョンデ自動車に矩形マグネットワイヤーを供給しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、マグネットワイヤー市場を、モーター、変圧器、インダクター、発電機、スピーカー、およびその他の類似した電磁デバイス向けにコイルに巻かれた薄い絶縁フィルムを持つ新規製造の銅または aluminum 導体からの収益として定義しています。Mordor Intelligence によると、本スコープは 2019〜2030 年を対象に、材料、絶縁タイプ、用途、地域別の販売を追跡しており、2025 年のベースラインは USD 385 億です。

スコープ除外:裸電線、電力ケーブル、光ファイバーまたは信号線は対象外です。

セグメンテーション概要

- 材料別

- 銅

- アルミニウム

- 絶縁タイプ別

- エナメル線

- 被覆導体線

- 形状別

- 丸型

- 矩形/平型

- 最終用途産業別

- 電気自動車

- エネルギー

- 変圧器

- その他のエネルギータイプ

- 産業用

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋、北米、欧州にわたるマグネットワイヤーメーカー、モーター OEM エンジニア、および銅バルクトレーダーにインタビューを実施し、変換歩留まり、絶縁ミックスのシフト、および平均販売価格を検証しました。これにより、仮定が精緻化され、デスクワークで発見されたデータギャップが補完されました。

デスクリサーチ

まず、UN Comtrade、International Copper Study Group、IEA EV Outlook などのソースから貿易・生産統計を収集しました。次に、NEMA や Japan Electrical Manufacturers' Association などの業界団体が公表した地域別モーターおよび変圧器の出荷データと組み合わせました。企業の 10-K、投資家向け資料、税関申告書、および信頼性の高いビジネス報道は、価格スプレッドのベンチマーク設定と設備増強の検証に活用しました。D&B Hoovers および Dow Jones Factiva からの独自データは、セグメントウェイトを精緻化する企業レベルの収益内訳を提供しました。このリストは例示であり、数値を確定する前に他の多くの公開・有料ソースも精査しています。

市場規模推計・予測

トップダウン再構築は、地域別の生産・貿易量から始まり、検証済みの平均販売価格を適用し、サプライヤー収益のサンプルボトムアップ積み上げおよびチャネルチェックによってクロスチェックされます。EV 生産台数、電力用変圧器の出荷量、再生可能エネルギーの設置容量、銅およびアルミニウムの価格指数、高効率モターの普及率などの主要変数が多変量回帰に投入され、2025〜2030 年の見通しが算出されます。ボトムアップ合計がトップダウンと 5% を超えて乖離する場合、確定前にウェイトが再調整されます。

データ検証・更新サイクル

アウトプットは異常値スキャン、ピアレビュー、およびシニアアナリストの承認を経ます。各モデルは年次で更新され、価格ショックや法規制変更などの重要イベントが発生した場合には中間更新が実施されます。クライアントへの納品直前には最終確認チェックが実施されます。

Mordor のマグネットワイヤーベースラインが信頼性を持つ理由

公表されている推計値は、各社がスコープの区切り方、更新頻度、価格ベンチマークを異なる形で設定するため、大きく乖離することがあります。当社の厳格な変数設定と年次監査により、意思決定者は一貫したベースラインを信頼して活用できます。

他の調査では、急成長する EV 需要を除外したり、静的なコモディティ価格を適用したり、アジアの設備増強を過小評価するパンデミック前の旧来データに依存したりすることで、主要なギャップが生じることが多くあります。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 38.5 B(2025 年) | Mordor Intelligence | - |

| USD 32.4 B(2025 年) | Regional Consultancy A | 主に貿易統計に依存;一次検証が限定的 |

| USD 28.5 B(2024 年) | Trade Journal B | 自動車および再生可能エネルギー設置を除外しており、需要プールが縮小 |

| USD 33.0 B(2025 年) | Global Consultancy C | 2018 年の価格デッキを使用し、3 年サイクルで更新 |

総じて、このスプレッドはスコープの選択と古いインプットが数値を歪める様子を示しています。Mordor が変数選択において厳格さを保ち、トップダウンと選択的なボトムアップチェックを組み合わせ、毎年更新することで、クライアントは透明性が高く再現性のある信頼できる視点を得ることができます。

レポートで回答される主要な質問

マグネットワイヤー市場は2031年にどの程度の規模になりますか?

2026年から年平均成長率5.05%で成長し、2031年までに492億7,000万米ドルに達すると予測されています。

現在の販売をリードしている材料はどれですか?

銅は2025年の収益シェア72.13%で優位を維持しており、導電率とリサイクルインフラにおいてアルミニウムを上回っています。

矩形マグネットワイヤーが勢いを増している理由は何ですか?

EVトラクションモーターのヘアピンステーター設計がスロット充填密度を70〜80%に高め、矩形プロファイルの年平均成長率5.38%を牽引しています。

最も急速な成長を示している地域はどこですか?

中国とインドの政策支援に牽引されたアジア太平洋が、2031年まで約6.07%の年平均成長率で拡大しています。

新しいIE4モーター規制は需要にどのような影響を与えますか?

100〜250馬力のモーターに関する2027年の米国要件が代替サイクルを加速させ、高精度矩形線への産業需要を押し上げます。

最終更新日: