金属マグネシウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

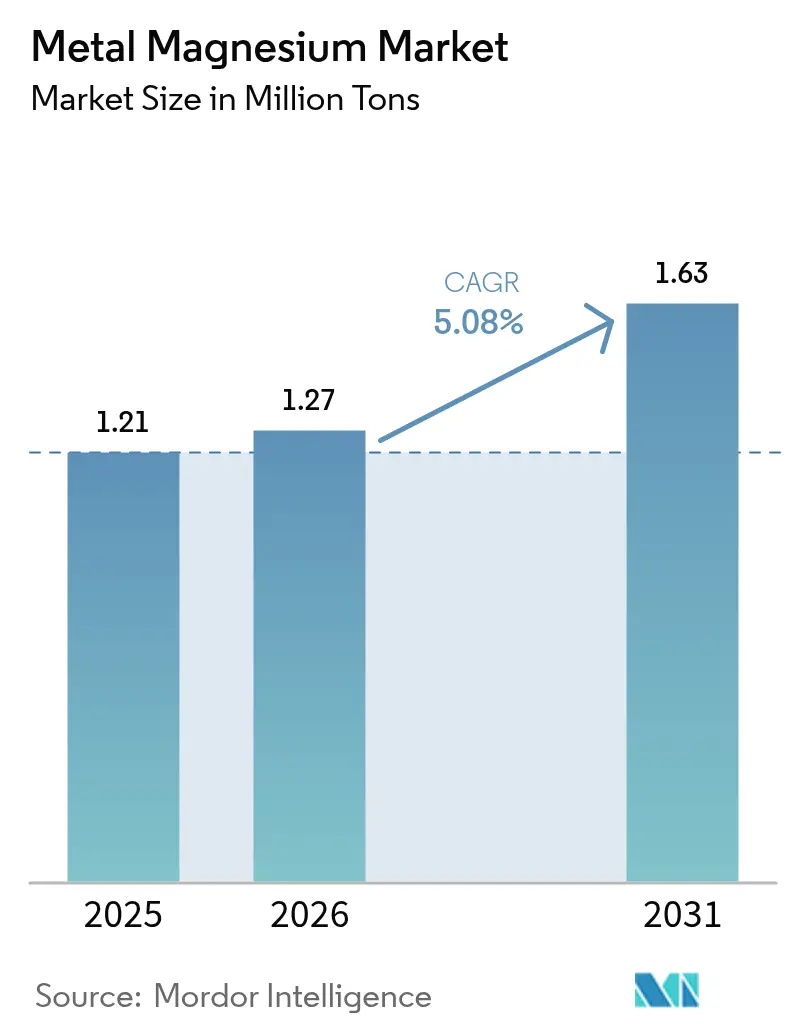

| 市場取引高 (2026) | 1.27 百万トン |

| 市場取引高 (2031) | 1.63 百万トン |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属マグネシウム市場分析

金属マグネシウム市場規模は2026年に127万トンと推定され、2025年の121万トンから成長し、2031年には163万トンに達する見通しで、2026年から2031年にかけて5.08%のCAGRで成長します。自動車の軽量化政策、電気自動車製造におけるギガキャスティングの急速な普及、カーボンニュートラル抽出技術の拡大を背景に勢いが増しています。アルミニウム合金化からの持続的な需要、医療分野における生分解性インプラントへの転換、単一国依存からの脱却を目指したグローバルサプライチェーンの再編が、市場の中期的な軌道を支えています。エネルギー消費とCO₂排出強度を大幅に削減する新たな製造プロセスが投資家の注目を集め始めており、プロセスイノベーションと地理的多様化の変曲点を示しています。

主要レポートのポイント

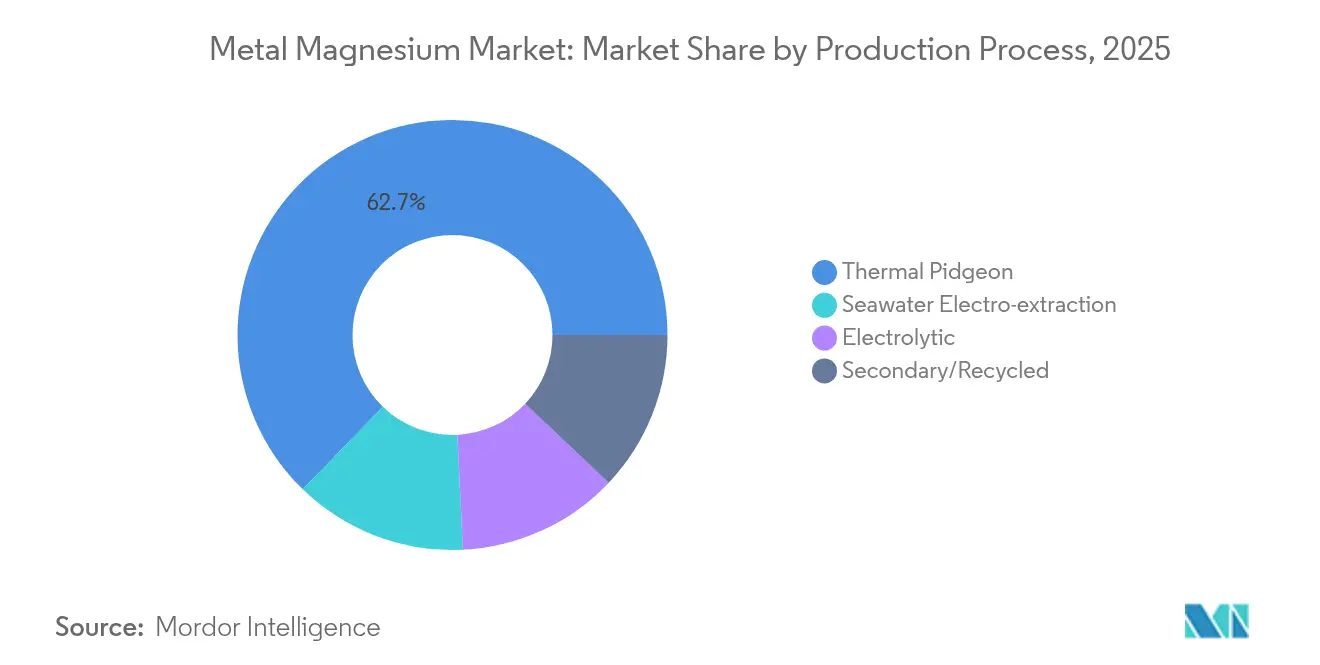

- 製造プロセス別では、熱還元ピジョン法が2025年の金属マグネシウム市場シェアの62.74%を占めてトップとなり、海水電解抽出法は2031年にかけて最速の5.62%のCAGRを記録すると予測されています。

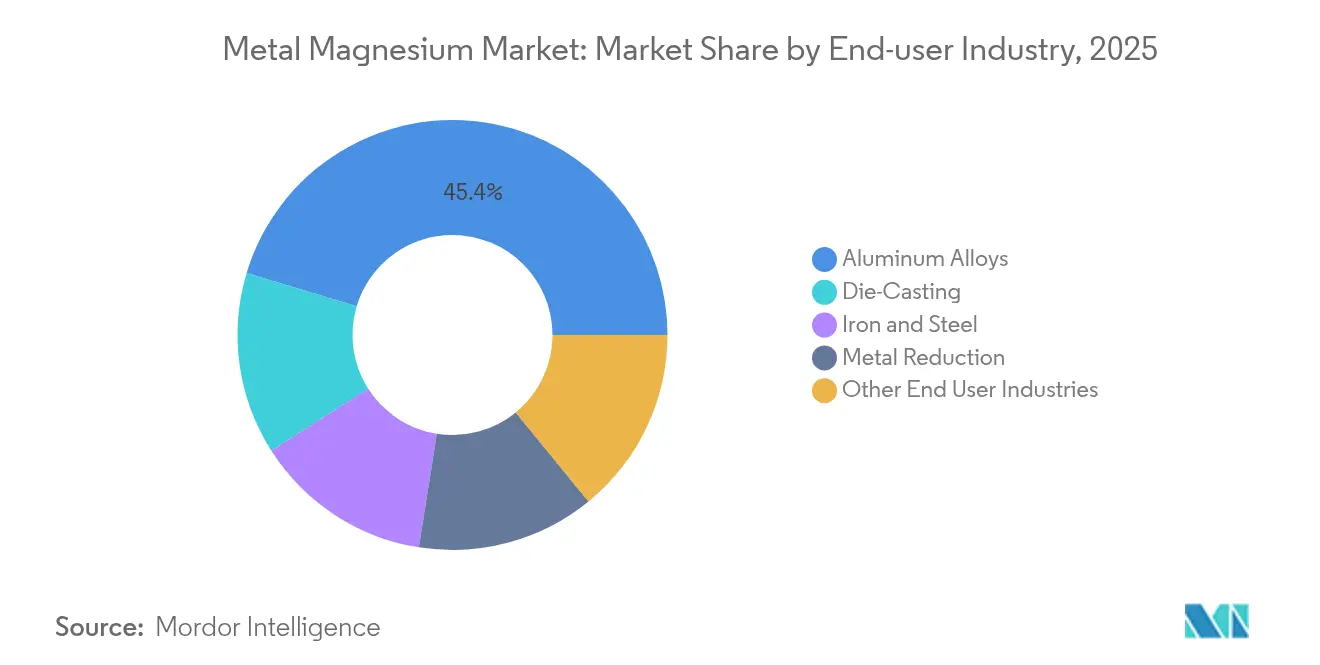

- 最終用途産業別では、アルミニウム合金が2025年の金属マグネシウム市場規模の45.35%を占め、2031年にかけて6.02%のCAGRで成長する見込みです。

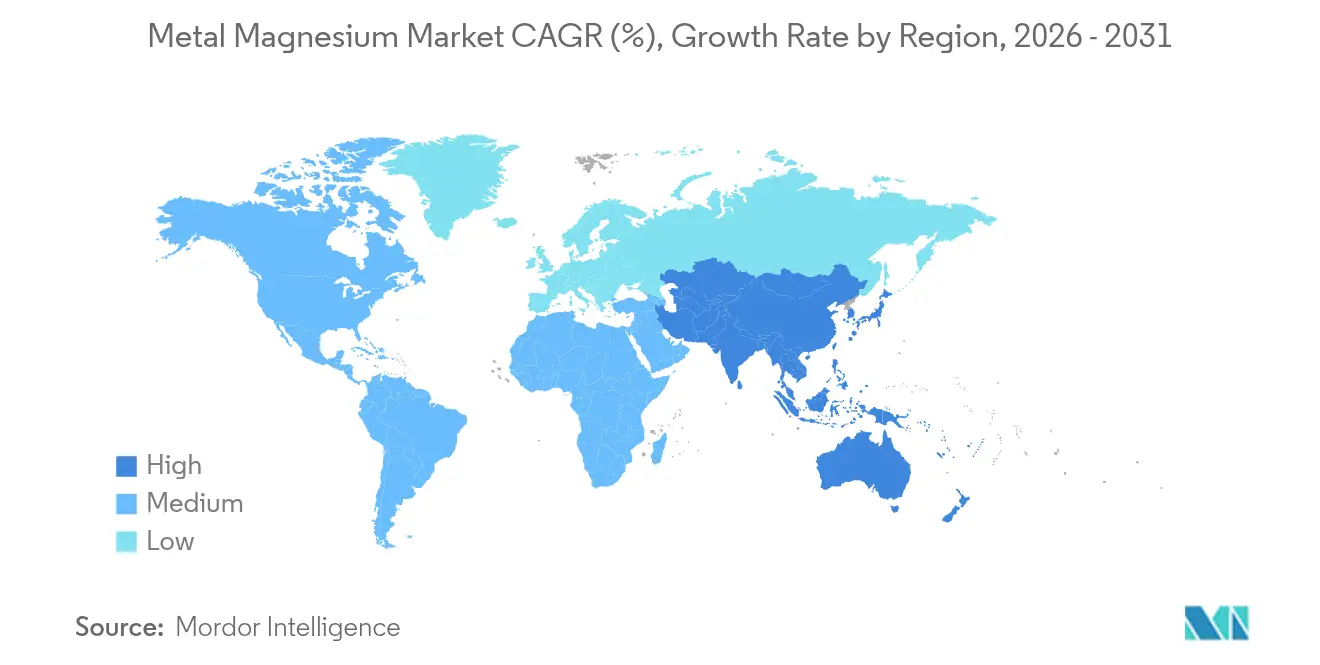

- 地域別では、アジア太平洋が2025年に47.85%の売上シェアを占め、2031年にかけて5.96%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル金属マグネシウム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・航空宇宙の軽量化ブーム | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| アルミニウム合金化需要の増加 | +1.8% | アジア太平洋、北米への波及 | 長期(4年以上) |

| 電気自動車ギガキャスティングの普及 | +0.9% | 中国、北米、欧州 | 短期(2年以内) |

| カーボンニュートラル海水電解マグネシウム技術 | +0.7% | 世界の沿岸地域 | 長期(4年以上) |

| 生分解性マグネシウムインプラントの普及拡大 | +0.4% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙の軽量化ブーム

自動車メーカーはフリート排出規制を満たすために材料代替プログラムを強化しており、ボディ・イン・ホワイト部品、クロスメンバー、バッテリーハウジングにマグネシウムを魅力的な素材としています。密度1.74〜1.85 g/cm³により、アルミニウムと比較して22〜30%の部品重量削減を実現し、3,500トン級の新型ダイカストプレスにより、従来は複数部品の組み立てが必要だった大型構造部品の一体成形が可能になりました。電気自動車プラットフォームはこの優位性をさらに高めており、1キログラムの軽量化ごとに走行距離が延びる一方、航空宇宙OEMは燃料消費削減のため非重要キャビン構造へのマグネシウム適用を検証しています。統合サプライ契約は今や将来の金属納入をライフサイクルカーボン指標に連動させており、低CO₂生産者を優遇しています。これらの要因が相まって、全体的な乗用車販売台数が安定する中でも、1台あたりの近期ユニット消費量を押し上げています[1].「軽量マグネシウム合金自転車の革新 – 2025年版究極ガイド」、AIKERLY、aikerly.com

アルミニウム合金化需要の増加

高強度アルミニウム合金における硬化剤および耐食抑制剤としてのマグネシウムの役割は、電気自動車バッテリーエンクロージャー、ボディパネル、押出プロファイルに関連した成長レバーとして位置づけられています。一般的に0.5〜1.5重量%の添加により、降伏強度、溶接性、疲労寿命が向上します。2024年に4,000万トンを超えるアルミニウム生産量を誇る中国のアルミニウム製錬所がグローバル需要を牽引しており、その合金構成はマグネシウム含有量の高い6xxxおよび5xxxシリーズグレードへと急速にシフトしています。カーテンウォールから橋梁デッキに至る建設用途が基礎消費の第二の柱を形成し、自動車サイクルの変動からサプライヤーを守っています。インライン合金化システムを備えた連続鋳造ラインは現在、マグネシウムをより精密に計量し、元素損失を3%以下に抑え、厳格なコスト目標を支えています。

電気自動車ギガキャスティングの普及

ギガキャスティングは数十点のプレス部品を単一の鋳造品に統合し、溶接時間と金型コストを削減します。マグネシウムの高い流動性と寸法安定性は、反りが生じやすい部位において従来のアルミニウムを凌駕しており、電気自動車の先駆者たちはサイドフレームやリアアンダーボディにマグネシウムリッチ合金を採用しています。テスラのサイバートラックプログラムにおける初のマグネシウム強化鋳造品がサイクルタイム削減と機械的目標を実証し、欧州およびアジアのOEMも同様のセルフレームアーキテクチャを試験導入しています。鋳造金型ベンダーは、2025年に発注された9,000トン級プレスすべてにマグネシウム向けに最適化されたプロセスウィンドウが含まれていると指摘しており、受け入れの広がりを示しています。低気孔率インゴットと自動車向けPPAP認証を保証できるサプライヤーは、複数年の引き取り契約を確保できる立場にあります。

カーボンニュートラル海水電解マグネシウム技術

海水抽出はドロマイト採掘とフェロシリコン還元剤を不要とし、再生可能エネルギーと選択透過膜を使用して塩水から水酸化マグネシウムを析出させた後、電解還元を行います。Magrathea Metalsの沿岸パイロットプラントは、ピジョン法の11〜15トンCO₂/トンに対して5トン未満のCO₂/トンを実証し、カーボンクレジットとグリーンボードファイナンスへの道を広げました。モジュール式スキッド設計により建設期間を18ヶ月に短縮でき、ピジョン法の在来型プラントに必要な5年以上と比較して、迅速な段階的増設が可能です。主要なスケールアップ課題はアノード寿命と塩水前処理に集中していますが、自動車OEMの早期採用者はすでにスコープ3排出削減を確保するための引き取りMOUを交渉しています[2]「International Battery MetalsとUS Magnesiumがモジュール式リチウム抽出プラントを立ち上げ」、Environment + Energy Leader、environmentenergyleader.com。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格およびエネルギーコストの変動 | -1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| ピジョン法の高いCO₂排出量 | -0.8% | 欧州、北米 | 中期(2〜4年) |

| 腐食・防火安全上の懸念 | -0.6% | 世界の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ピジョン法の高いCO₂排出量

規制当局は排出権取引制度および提案中のカーボン国境調整措置を通じて金銭的圧力を加えています。EU監査機関はピジョン法のCO₂排出量をマグネシウム1トンあたり11〜15トンと算定しており、EUの2030年産業平均目標である1.6トンを大幅に上回っています。ゲート前排出量を公表する自動車メーカーは、検証済みライフサイクルデータに基づいてサプライヤーを審査するようになっており、高炭素排出事業者は廃熱回収や太陽熱か焼の改修を行うか、取引停止のリスクを負うかの選択を迫られています。二次溶解スクラップは一次プロセスのエネルギーの5%しか必要とせず、スコープ1排出量を部分的に緩和しますが、スクラップの入手可能性は回収ロジスティクスによって依然として制限されています。この政策の動きは、電解法および海水法の相対的競争力を加速させています。

腐食・防火安全上の懸念

マグネシウムの低い発火点とガルバニック活性は、厳格な安全基準が適用される環境での採用を依然として妨げています。2025年版国際住宅規程の改訂ガイドラインでは、マグネシウム合金が導電性金属と接触する場合に強化されたクラッディングまたはコーティングを要求しており、層コストが増加しています。自動車内装では、高温での衝突後火災試験を義務付ける市場向けモデルにおいて、OEMがシートフレーム設計をアルミニウムに戻しました。海洋用途における厳格な塩水噴霧性能目標も採用を抑制しています。カルシウムとの合金化およびナノセラミック表面層の追加により耐性は大幅に向上しますが、認定にはリードタイムとコストが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:熱還元法の優位性が技術的変革に直面

海水電解抽出法は2031年にかけて5.62%のCAGRで最も急成長するプロセスであり、熱還元ピジョン法は依然として現在の生産量の62.74%を占めています。海水抽出の金属マグネシウム市場規模は16万トンと推定され、パイロットプラントが商業化に成功すれば2031年までに倍増する可能性があります。コスト競争力は1kWhあたり0.04米ドル以下の再生可能エネルギー料金にかかっており、中東・北アフリカの沿岸地域がこの水準を提供し始めています。歴史的に航空宇宙グレードの高純度バッチに限定されていた電解プロセスは、塩素排出量を大幅に削減する不活性アノードの進歩により恩恵を受け、ESGスコアが向上しています。

既存のピジョン法生産者は償却済み資産と深い操業ノウハウを活かしていますが、迫りくるカーボンコンプライアンス費用がその優位性を侵食しています。陝西省と寧夏省の統合鉱山会社は、低炭素フェロシリコンと自律鉱石運搬による効率向上のために3億2,000万米ドルの改修予算を発表しました。95%の金属回収率を活用した二次リサイクルは、自動車メーカーがリサイクル含有量の閾値を設定するにつれて普及が進んでいますが、スクラップフローは需要に遅れをとっています。塩水操業と共同立地するInternational Battery Metalsのモジュール式直接リチウム抽出プラントは、マルチメタル統合がプロジェクトリスクを分散しながら同じ還元炉に供給できることを実証しています。

最終用途産業別:アルミニウム合金が市場の進化を牽引

アルミニウム合金は2025年のマグネシウム出荷量の45.35%を消費し、金属マグネシウム市場全体を上回る6.02%のCAGRで成長する見込みです。押出ミルが電気自動車スケートボードプラットフォーム向けに高マグネシウム含有6xxxシリーズに転換するにつれ、このセグメントの金属マグネシウム市場シェアは上昇しています。ダイカストはギガキャスティングに支えられていますが、慎重な金型投資サイクルにより成長が抑制されています。鉄鋼の脱硫は安定した9〜10%のシェアを維持しており、その数量は高炉生産比率と密接に連動しています。

医療用インプラントはトンあたりの価値を15倍に高め、高純度回路を分離する理由を専門精製業者に与えています。水素貯蔵開発者は300℃での可逆貯蔵のためにMgH₂ペレットをテストしており、将来のニッチ市場を提供しています。希土類微量合金化、結晶粒微細化剤、ハイブリッド複合材料への継続的な研究開発が用途の深みを広げ、代替脅威に対してより高い底値価格を確保できる可能性があります。

地域分析

アジア太平洋は2025年のグローバル出荷量の47.85%を占め、5.96%のCAGRで成長しています。マグネシウムを「デュアルユース戦略金属」として位置づける政府の取り組みにより、よりグリーンな生産能力に向けた低利融資が促進される可能性があります。日本と韓国は、インゴットを輸入しながら付加価値部品を輸出し、民生用電子機器筐体と電気自動車バッテリーカバー向けの合金技術を最適化しています。

北米は2024年末にUS Magnesiumがユタ州の操業を停止したことで、唯一の大規模一次生産拠点を失いました。この不足により、自動車メーカーと防衛主要企業はアジアの在庫またはより小規模なカナダのトールメルティングプールに頼らざるを得なくなり、輸送コストとサプライセキュリティへの懸念が高まっています。

欧州は内包炭素の削減に注力しています。ドイツのリサイクル業者はスプルーとランナーを回収するクローズドループプログラムを拡大し、二次マグネシウムを地域供給の30%以上に押し上げています。水力発電の活用を目指すノルウェーは、グローバル平均と比較して炭素強度を半減させる年産3万トンの電解セルパークを検討しています。ピジョン法に関する規制上の逆風により、OEMはトルコおよびサウジアラビアの海水プロジェクト(2026年に着工予定)への多様化を促されています。

競合環境

市場は中程度に分散しています。Yinguang MagnesiumとWenxi Yuhangが率いる中国の大手企業は、労働力と還元剤調達においてコスト優位性を持っていますが、今後のカーボン費用によりその差が縮まる可能性があります。西側企業は技術差別化に傾いており、Magrathea Metalsは海水セルの商業化に向けてベンチャー資金を集め、Western Magnesiumは太陽熱か焼と不活性アノード電解を組み合わせたMgEnergyプロセスの特許を取得しています。戦略的パートナーシップが知識移転を加速させています。International Battery MetalsはUS Magnesiumと連携してリチウム・マグネシウム共同生産を統合し、塩水フィードを共有し既存の許可を活用しています。

金属マグネシウム産業リーダー

ICL Group

Baowu Magnesium Technology Co., Ltd.

Rima Industrial

Solikamsk Magnesium Works

US Magnesium LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:US Magnesiumはユタ州スカルバレー施設での操業を停止し、186名の従業員を解雇しました。理由として、炭酸リチウム価格の持続的な低迷と高エネルギーコストが挙げられています。

- 2024年11月:CSIR-NMLはジャムシェドプールにインド初のマグネシウム金属パイロットプラントを着工しました。計画生産能力は1日120kgで、2026年の稼働開始を目標としています。

グローバル金属マグネシウム市場レポートの調査範囲

マグネシウムは最も軽い構造金属であり、強度を高めるために他の金属と混合されることが多いです。マグネシウムの利点には、比重と高い強度重量比が含まれます。マンガン、アルミニウム、亜鉛、ケイ素、銅、ジルコニウム、希土類金属は広く使用されている合金元素の一部です。金属マグネシウム市場は最終用途産業と地域別にセグメント化されています。最終用途産業別では、市場はアルミニウム合金、ダイカスト、鉄鋼、金属還元、その他最終用途産業にセグメント化されています。レポートはまた、主要地域の15カ国における金属マグネシウム市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで行われています。

| 熱還元ピジョン法 |

| 電解法 |

| 二次精製・リサイクル法 |

| 海水電解抽出法 |

| アルミニウム合金 |

| ダイカスト |

| 鉄鋼 |

| 金属還元 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製造プロセス別 | 熱還元ピジョン法 | |

| 電解法 | ||

| 二次精製・リサイクル法 | ||

| 海水電解抽出法 | ||

| 最終用途産業別 | アルミニウム合金 | |

| ダイカスト | ||

| 鉄鋼 | ||

| 金属還元 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年の金属マグネシウム市場規模と2031年までに予測されるCAGRはどのくらいですか?

数量は2026年に127万トンに達し、2031年には163万トンへと5.08%のCAGRで成長する見込みです。

金属マグネシウム需要で最も高いシェアを持つ地域はどこですか?

アジア太平洋が2025年の出荷量の47.85%を占め、最も急成長している地域でもあります。

最も急速な成長見通しを示す製造プロセスはどれですか?

海水電解抽出法がパイロットプラントの商業規模拡大により5.62%のCAGRでトップとなっています。

US Magnesiumはなぜユタ州の製錬所を閉鎖したのですか?

炭酸リチウム副産物価格の暴落と高い電力コストにより、同サイトは採算が取れなくなりました。

マグネシウム消費の大部分を占める最終用途セクターはどれですか?

アルミニウム合金化が需要の45.35%を占め、電気自動車関連の軽量化トレンドから恩恵を受けています。

市場はサステナビリティへの圧力にどのように対応していますか?

生産者は海水抽出、リサイクル、廃熱回収などの低炭素プロセスに投資し、OEMは検証済みライフサイクル排出量に契約を連動させています。

最終更新日: