陰極材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 4.85 百万トン |

| 市場取引高 (2031) | 14.32 百万トン |

| 成長率 (2026 - 2031) | 24.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる陰極材料市場分析

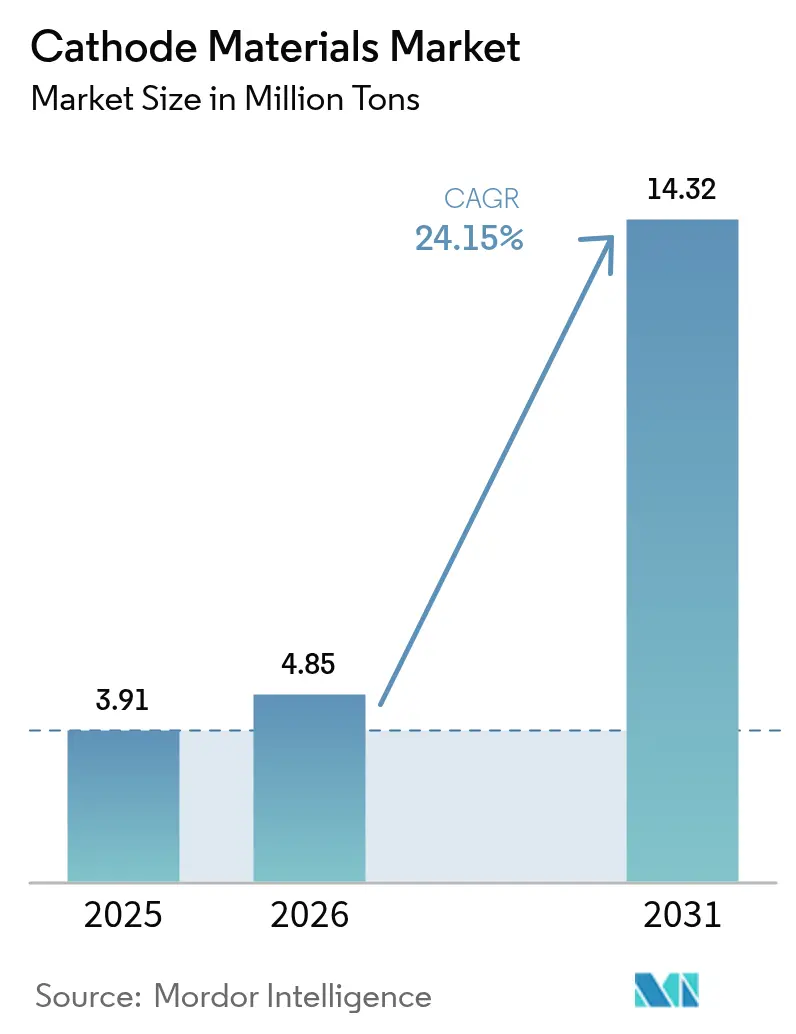

陰極材料市場規模は2025年に391万トンと評価され、2026年の485万トンから2031年には1,432万トンに達すると推定されており、予測期間(2026〜2031年)のCAGRは24.15%です。自動車メーカーはエネルギー密度よりも部品コスト削減を優先しており、リン酸鉄リチウム(LFP)セルへの転換を促進する一方、定置型蓄電および二輪車の電動化における同時進行の進展が重複する需要の流れを生み出しています。POSCO FUTURE M・GMおよびEcopro BM・BMWなどの前駆体合弁事業は、原料調達の安全確保が規模単独よりも競争上の優位性として重要視されるようになっていることを示しています。地域別では、インドネシアのニッケル下流加工義務化とベトナムの組立インセンティブが現地生産量を加速させることで、アジア太平洋が優位性を維持する一方、北米の成長はインフレ抑制法の生産税額控除に依存しています。新興のナトリウムイオンおよびLMFP化学系が陰極材料市場のアドレス可能な基盤を拡大し、低コスト配合がプレミアムなNMCおよびNCA製品を補完することを確実にしています。

レポートの主要ポイント

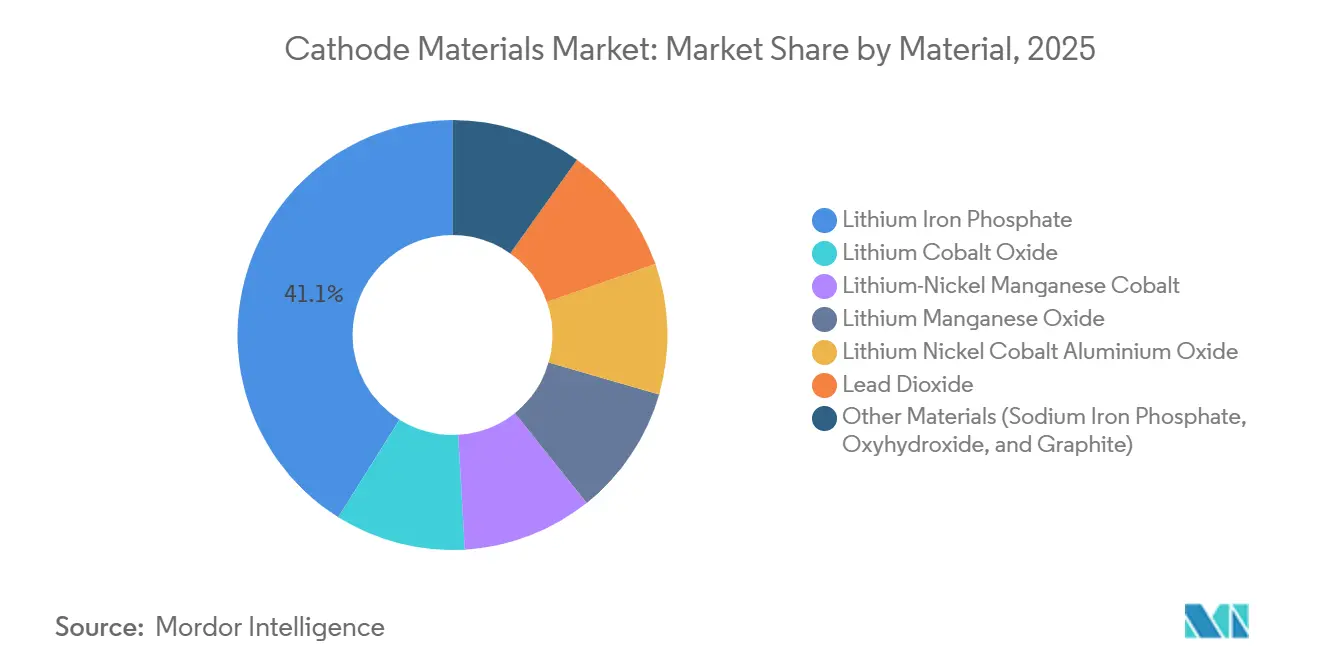

- 材料別では、リン酸鉄リチウムが2025年の陰極材料市場シェアの41.10%を占めてトップとなり、2031年にかけて最も速い24.97%のCAGRを記録すると予測されています。

- 電池タイプ別では、リチウムイオンが2025年の需要の88.20%を占め、2031年にかけて25.62%のCAGRで拡大しています。

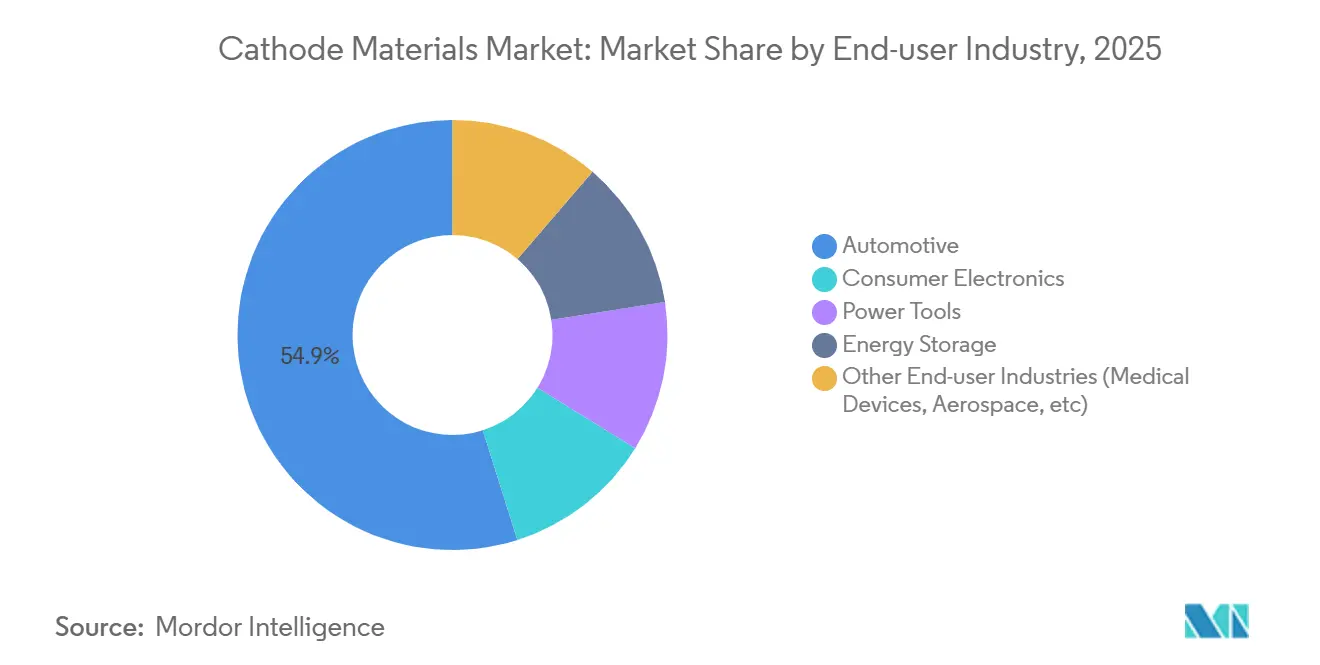

- エンドユーザー産業別では、自動車が2025年の数量シェアの54.90%を占め、2031年にかけて25.18%のCAGRで拡大しています。

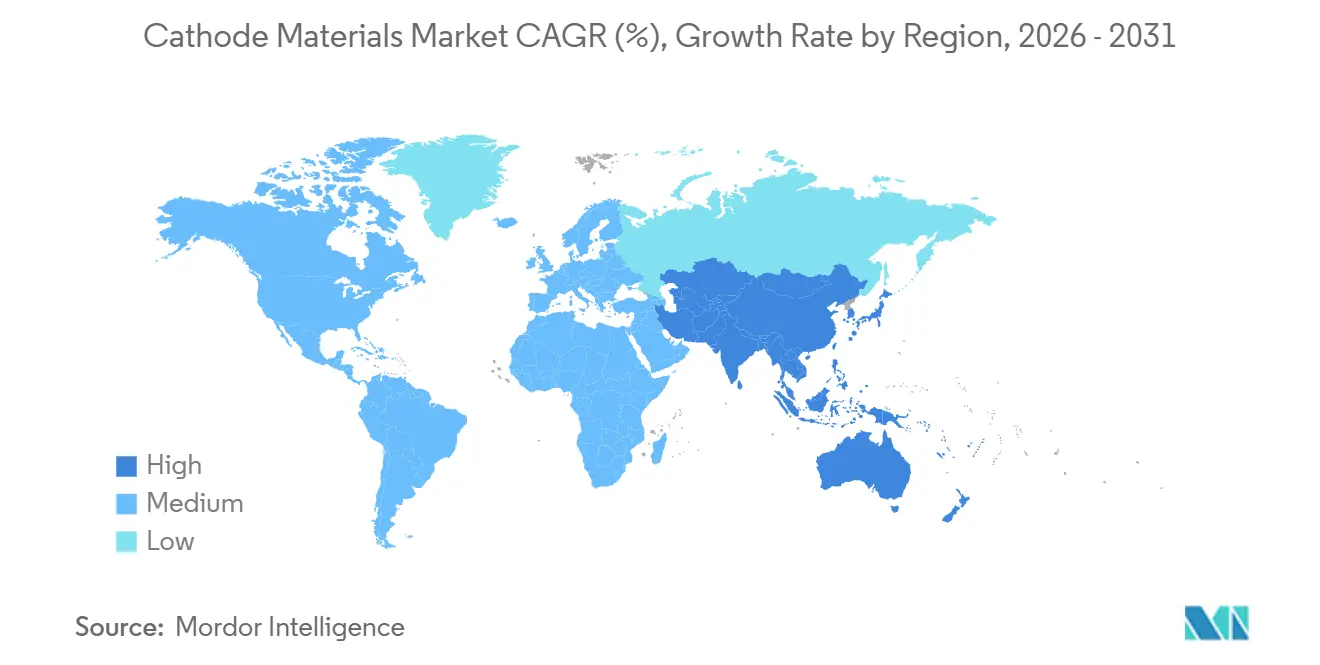

- 地域別では、アジア太平洋が2025年の総トン数の79.10%を占め、2031年にかけて26.34%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の陰極材料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産台数の急増 | +6.8% | 中国、EU、北米に集中するグローバル | 中期(2〜4年) |

| 政府インセンティブと排出規制 | +4.3% | 北米、EU、中国、インド | 短期(2年以内) |

| 規模学習による電池パックコストの低下 | +3.6% | アジア太平洋の製造拠点が牽引するグローバル | 長期(4年以上) |

| 米国およびEUにおける陰極サプライチェーンの現地化 | +2.9% | 北米、EU | 中期(2〜4年) |

| ナトリウムイオンおよびLMFPの商業化による需要拡大 | +2.4% | APACが中核、新興市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産台数の急増

世界の電気自動車生産台数は2025年に1,380万台に達し、2028年には2,200万台を超えると予測されており、60 kWhのパックごとに8〜12 kgの活物質が組み込まれるため、陰極需要を押し上げる軌道にあります。BYDは2026年に400万台のプラグイン車を製造することで2024年の生産量を倍増させる計画を立てており、アジア全域での規模拡大を裏付けています。CATLの麒麟(Qilin)のような大型フォーマットセルへの移行は、電極コーティングを厚くすることで車両1台あたりの陰極搭載量を増加させます。フリートの電動化はさらなる層を加えており、UPSが2025年にLFP搭載の配送バン1万台を発注したことがその例として挙げられます。商用車の使用サイクルはLFPの長寿命性を好み、陰極材料市場に景気循環に左右されない安定性をもたらしています。

政府インセンティブと排出規制

米国インフレ抑制法第45X条は、国内セルに対して1キロワット時あたり10米ドル、モジュールに対して45米ドルの補助金を付与しており、合計550 GWhの容量を持つ18件の米国ギガファクトリー建設計画を誘発しています[1]米国エネルギー省、「インフレ抑制法ファクトシート」、energy.gov 。欧州では、電池規制が2027年までに炭素フットプリント申告を義務付け、2030年までに基準を強化しており、風力エネルギーを80%調達するUmicoreのニサ(Nysa)サイトのような再生可能エネルギーと連携した陰極プラントが有利になります。中国は新エネルギー車の購入税免除を2027年まで延長し、世界最大のEV市場における需要を維持しています。インドの24億米ドルの先進セル向け生産連動型インセンティブはリライアンス・インダストリーズとラジェシュ・エクスポーツを誘致し、南アジアを陰極消費の新たな拠点として位置付けています。

規模学習による電池パックコストの低下

平均リチウムイオンパック価格は2024年に115米ドル/kWhまで低下しており、これはセルの部品コストの最大40%を占める陰極コストの低下が一因です。BASFのドイツにある年産42,000トンのCAMプラントは、連続共沈法を活用してキログラムあたりのコストを18%削減しています。住友金属鉱山の専用硫酸ニッケル輸送船などの物流効率化により輸送費が12%削減され、長期契約の入札に波及効果をもたらしています。欧州では2027年に総所有コストの均衡が達成されると予測されており、その時点で陰極の数量は大衆市場への普及を満たすために3倍になる必要があり、陰極材料市場のフットプリントが拡大します。

米国およびEUにおける陰極サプライチェーンの現地化

米国エネルギー省は、ケンタッキー州のAscend Elementsの水素化から陰極へのリサイクルハブやネバダ州のRedwood Materialsの箔複合施設を含む25件の電池材料プロジェクトに35億米ドルを拠出しました。スウェーデンのNorthvoltのEttプラントは、NMC陰極の60%を隣接するBASF施設から調達しており、リードタイムを12週間から3週間に短縮しています。欧州は2030年までに550 GWhのセル容量を目指しており、これは110万トンの陰極需要に相当し、現在の地域生産量の8倍に当たります。韓国は陰極材料を国家戦略技術に指定し、POSCO FUTURE Mが光陽に年産10万トンのプラントを承認するきっかけとなった税額控除を解放しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国へのサプライチェーン集中 | -1.9% | 北米およびEUで深刻なグローバル | 短期(2年以内) |

| 全固体電池によるkWhあたりの陰極質量の低下 | -1.4% | 日本、北米、一部のEU市場 | 長期(4年以上) |

| 高マンガン化学系の加工上の課題 | -1.2% | グローバルな製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国へのサプライチェーン集中

中国は2024年に世界の水酸化リチウムの78%、硫酸マンガンの93%を精製しており、国内サプライヤーが現地需要を優先した際に西側自動車メーカーが納入リスクにさらされています[2]米国地質調査所、「重要鉱物アウトルック2024」、usgs.gov 。フォードは2024年に中国の前駆体パートナーがリチウム不足の際に出荷を転用した後、F-150ライトニングの長距離モデルの発売を4ヶ月延期しました。米国の防衛評価では、台湾海峡紛争が陰極の流通を遮断する可能性があると警告しており、フォルクスワーゲンのPowerCoのような欧州勢はNMC前駆体の82%を中国に依存しています。年産2万トンの前駆体プラントの建設には1億5,000万米ドルと30ヶ月を要し、多様化を遅らせています。ウイグル強制労働防止法の遵守により、自動車メーカーは複数層のサプライヤーを追跡する義務があり、管理上の負担が増加しています。

全固体電池によるkWhあたりの陰極質量の低下

QuantumScapeのセラミック電解質セルは4.5 Vの動作に耐え、kWhあたりの陰極質量を28%削減しており、普及が加速すれば将来の総トン数を抑制する可能性があります。トヨタのプロトタイプは、kWhあたりわずか1.4 kgの陰極を使用して1,200 kmの航続距離を実現しており、現在の2 kgのベースラインと比較されます。全固体電池が2032年までにEV販売の15%を占めたとしても、液体電解質シナリオと比較して陰極需要は減少するでしょう。製造規模はまだ初期段階にあり、Solid Powerは2024年にわずか15 MWhを生産し、界面抵抗は目標値の3倍のままです。1 GWh/年あたり8億米ドルという高い資本支出がさらに主流への普及を遅らせていますが、この技術は陰極材料市場の長期的な数量成長に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:LFPが規模を拡大、NMCがプレミアムポジションを維持

リン酸鉄リチウムは2025年の数量の41.10%を占め、2031年にかけて24.97%で拡大すると予測されており、これはテスラとBYDの採用によって大衆市場モデルからコバルトとニッケルが排除されたことを反映しています。BYDのブレードパックはNMC 622とのエネルギー密度の差を15%に縮小し、より広い受け入れを支持しています。プレミアムブランドは依然として高ニッケルNMCを指定しており、BMWのノイエ・クラッセはNMC 811を285 Wh/kgで使用し、500 kmの航続距離が不可欠な分野でこの化学系を位置付けています。リチウムニッケルコバルトアルミニウムは長距離パックでニッチながら収益性の高い地位を維持していますが、コバルト価格の下落がそのマージン優位性を侵食しています。二酸化鉛はスターターバッテリーで継続使用されていますが、12 Vリチウム代替品が拡大するにつれてシェアを譲ることになります。ナトリウム鉄リン酸塩のシェアは、価格に敏感なアジア市場でナトリウムイオン車が発売されるにつれて上昇し、陰極材料市場のキャンバスを広げるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

電池タイプ別:リチウムイオンの優位性、ナトリウムイオンの加速

リチウムイオンは2025年の陰極需要の88.20%を占め、グリッド蓄電が自動車用途に重なることで25.62%のCAGRで成長しています。テスラは2024年に3.9 GWhのメガパックを設置し、長時間蓄電におけるLFPの役割を支えています。鉛酸はSLIおよび通信用に中程度のシェアを維持していますが、マイルドハイブリッドのリチウム変種への移行に直面しています。ナトリウムイオン需要は、CATLの160 Wh/kgセルが市街地用車両やデータセンターのUPSに採用されるにつれて拡大しています。フロー電池はニッチなシェアを占めていますが、カリフォルニア州の長時間蓄電義務に沿った8時間以上の蓄電に不可欠です。この多様化により、陰極材料市場は単一技術の混乱に対して回復力を維持しています。

エンドユーザー産業別:自動車の変革が成長を牽引

自動車は2025年の総トン数の54.90%を消費し、ユーロ7が事実上ディーゼル乗用車を禁止し、米国のCAFE規制が強化されるにつれて25.18%で成長するでしょう。GMのゼロエミッション誓約は、フル規模で年間120万トンの陰極を意味し、自動車メーカーの牽引力を強化しています。エネルギー貯蔵も、電力会社が再生可能エネルギーを安定化させ、ピーク・オフピーク価格差を利用するために電池を導入するにつれて進展しています。民生用電子機器はより大型のスマートフォン電池で中程度のシェアを維持し、電動工具や特殊医療セグメントが需要を補完しています。これらの多様化した需要先が、陰極材料市場を特定セクターの減速から保護しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の市場シェアの79.10%を占め、2031年にかけて26.34%のCAGR軌道にあり、採掘、加工、セル製造にわたる深い統合を反映しています。中国はコスト優位性と独自のプロセス専門知識によってこのエコシステムを支え、持続的なイノベーション速度を可能にしています。韓国と日本は補完的な高精度製造と先進材料配合を提供し、地域の優位性を強化しています。インドネシアの150億米ドルの製錬投資とベトナムの10年間の税制優遇措置により、東南アジアが前駆体と組立の両方のハブとして機能し、陰極材料市場の東方への重力を強化しています。

北米の需要も、国内プラントのリスクを軽減する第45X条の税額控除を背景に拡大しています。米国の生産はBASFオハイオとアルベマール・キングスマウンテンに支えられており、POSCO FUTURE MとTalon Metalsが資産を稼働させるとカナダの生産能力は3倍になります。メキシコへのGanfengとTianqiからの20億米ドルの流入は、USMCAの基準を満たすニアショアリング回廊を生み出しています。これらの動きにより、納入時間が短縮され、陰極材料市場のサプライチェーンがアジア以外に多様化されます。

欧州も、欧州電池アライアンスが現地生産に資金を提供するにつれて台頭しています。ドイツの2024年の生産量はBASFシュヴァルツハイデとUmicoreニサとともに増加し、英国はタタ・ケミカルズの年産4万トンのLFPプロジェクトを通じてJLRへの供給を目的に再起動しました。南米のリチウム豊富なチリとアルゼンチンは2万2,000トンの陰極前駆体に供給される水酸化物を輸出しており、モロッコのブー・アゼル鉱山はコバルト硫酸塩を欧州サイトに供給しています。中東・アフリカは低いシェアを保有していますが、前駆体輸出国として再ポジショニングできる戦略的原材料を所有しています。総じて、地理的多様化が陰極材料市場を地域的なショックから守っています。

競合環境

陰極材料市場は中程度の集中度を示しており、CATL、LG Chem、POSCO FUTURE M、Umicore、BASFが2025年に合計約52%の生産能力を保有し、中堅の挑戦者の余地を残しています。競争戦略は数量から垂直統合へとシフトしており、CATLがフォードと締結した年間12万トンを確保する10年間のLFPライセンス兼供給契約がその典型です。LG ChemのLiontownへの出資と下流の水酸化物およびCAM拡張は、すべての工程にわたって価値を獲得しています。リサイクルはコスト優位性のある切り口として台頭しており、Redwood Materialsは重要金属の95%を回収し、バージン材料より20%安い前駆体を再販することで、セルメーカーが低炭素要件を満たしながらマージンを維持できるようにしています。

技術的差別化も同様に重要です。BASFのアルミニウムチタンドーパントを用いたコバルトフリーNMC、Ecopro BMの放射状粒子単結晶NMC、Mitra Chemの鉄マンガンリン酸塩パイロットは、コバルト排除、高電圧耐性、コスト効率に向けた競争を示しています。今後のIEC 62660-3純度仕様などの規格は、コンプライアンスコストを引き上げ、非準拠サプライヤーを排除する可能性があります。全体として、既存企業は原料調達の安全確保と研究開発速度によってシェアを守り、スタートアップは化学的なホワイトスペースを活用して陰極材料市場に参入しています。

陰極材料産業のリーダー企業

BASF

LG Chem

Umicore

POSCO FUTURE M

Contemporary Amperex Technology Co., Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:住友金属鉱山株式会社とトヨタ自動車株式会社は、電池電気自動車(BEV)に搭載される全固体電池向け陰極材料の量産を可能にするための共同開発契約を締結しました。トヨタは2027年から2028年にかけて全固体電池を搭載したBEVを発売する計画を立てています。

- 2025年9月:POSCO FUTURE Mは、電気自動車(EV)市場のプレミアム、スタンダード、エントリーレベルのセグメントに対応するため、陰極材料のポートフォリオを拡大しました。同社はプレミアムEV向けの超高ニッケル陰極材料と高電圧中ニッケル陰極材料のパイロット開発を正常に完了しました。

世界の陰極材料市場レポートの調査範囲

陰極材料は、電池などの電気化学デバイスにおける正極として機能し、放電時に電子を受け取ります。陰極材料は電池のエネルギー密度、電圧、全体的な効率に大きな影響を与えます。例としては、コバルト酸リチウム(LiCoO₂)、リン酸鉄リチウム(LiFePO₄)、ニッケルマンガンコバルト(NMC)酸化物があり、それぞれ容量、安定性、コストにおいて独自のトレードオフを提供しています。

陰極材料市場は、材料別、電池タイプ別、エンドユーザー産業別、地域別に区分されています。材料別では、市場はリン酸鉄リチウム、コバルト酸リチウム、リチウムニッケルマンガンコバルト、マンガン酸リチウム、リチウムニッケルコバルトアルミニウム酸化物、二酸化鉛、その他の材料(ナトリウム鉄リン酸塩、オキシ水酸化物、グラファイト)に区分されています。電池タイプ別では、市場はリチウムイオン、鉛酸、ナトリウムイオン、フロー電池に区分されています。エンドユーザー産業別では、市場は自動車、民生用電子機器、電動工具、エネルギー貯蔵、その他の用途(医療機器、航空宇宙部品等)に区分されています。本レポートは、主要地域の22カ国における陰極材料の市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| リン酸鉄リチウム |

| コバルト酸リチウム |

| リチウムニッケルマンガンコバルト |

| マンガン酸リチウム |

| リチウムニッケルコバルトアルミニウム酸化物 |

| 二酸化鉛 |

| その他の材料(ナトリウム鉄リン酸塩、オキシ水酸化物、グラファイト) |

| リチウムイオン |

| 鉛酸 |

| ナトリウムイオン |

| フロー電池 |

| 自動車 |

| 民生用電子機器 |

| 電動工具 |

| エネルギー貯蔵 |

| その他のエンドユーザー産業(医療機器、航空宇宙等) |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| インドネシア | |

| ベトナム | |

| タイ | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | リン酸鉄リチウム | |

| コバルト酸リチウム | ||

| リチウムニッケルマンガンコバルト | ||

| マンガン酸リチウム | ||

| リチウムニッケルコバルトアルミニウム酸化物 | ||

| 二酸化鉛 | ||

| その他の材料(ナトリウム鉄リン酸塩、オキシ水酸化物、グラファイト) | ||

| 電池タイプ別 | リチウムイオン | |

| 鉛酸 | ||

| ナトリウムイオン | ||

| フロー電池 | ||

| エンドユーザー産業別 | 自動車 | |

| 民生用電子機器 | ||

| 電動工具 | ||

| エネルギー貯蔵 | ||

| その他のエンドユーザー産業(医療機器、航空宇宙等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| インドネシア | ||

| ベトナム | ||

| タイ | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての世界の陰極需要のCAGRはどのくらいと予測されていますか?

陰極材料市場は2026〜2031年にかけて24.15%のCAGRで成長し、2026年の485万トンから2031年には1,432万トンに達すると予測されています。

2031年にかけて数量成長をリードする化学系はどれですか?

リン酸鉄リチウムは24.97%のCAGRで拡大する見込みであり、全材料タイプの中で最も速い成長率です。

アジア以外への地域的なサプライチェーンの多様化はどのように進みますか?

北米と欧州は、第45X条およびEU電池規制のインセンティブに支えられた500 GWh以上のセル生産能力を追加しており、米国、カナダ、スウェーデン、ポーランドにおける新たな陰極プラントを支えています。

現在のサプライヤーの支配力はどの程度集中していますか?

上位5社が世界の生産能力の約52%を保有しており、中程度の集中度を反映し、中堅企業やリサイクルベースの新規参入者の余地を残しています。

最終更新日: