マシン・トゥ・マシン(M2M)サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

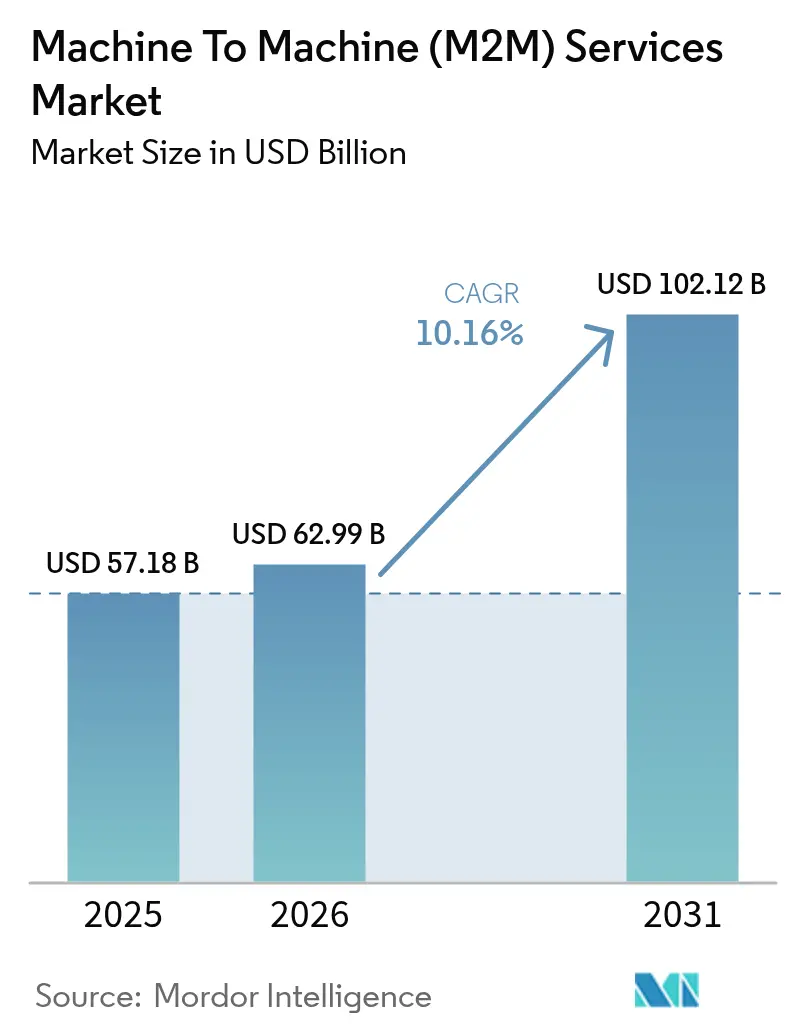

| 市場規模 (2026) | 62.99 十億米ドル |

| 市場規模 (2031) | 102.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.16% CAGR |

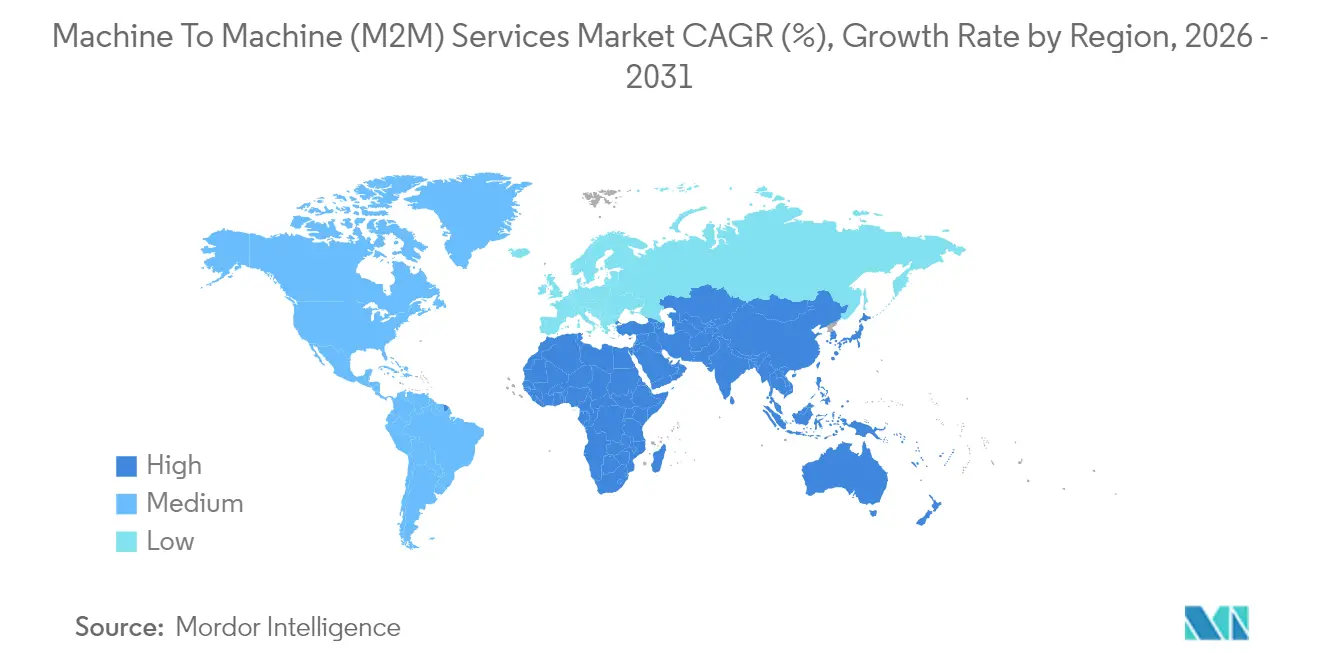

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマシン・トゥ・マシン(M2M)サービス市場分析

マシン・トゥ・マシン(M2M)サービス市場は、2025年の571億8,000万米ドルから2026年には629億9,900万米ドルへと成長し、2026年〜2031年にかけてCAGR10.16%で推移し、2031年には1,021億2,000万米ドルに達すると予測されています。成長の背景には、5GおよびLPWAN(低消費電力広域ネットワーク)の展開加速、接続エンドポイントの導入を義務付けるユーティリティおよび自動車分野の規制、ならびに支出を設備投資から運営費へ移行させるサブスクリプション型ビジネスモデルの普及があります。企業はロジスティクスコストを削減しキャリア切り替えを可能にする安全なグローバルeSIMフットプリントを優先する一方、ゲートウェイに組み込まれたエッジアナリティクスが高付加価値サービスを通じて接続あたりの平均収益を向上させています。マネージドサービスベンダーは、接続性、デバイスライフサイクル管理、およびサイバーセキュリティ保証をバンドルした複数年契約を収益機会として活用していますが、グローバルフリートに対してビルショックリスクを除去する定額プランを提供する専門MVNOが価格競争圧力を維持しています。統合の複雑さとデータプライバシー規制の強化が制約要因として残存しており、マシン・トゥ・マシン(M2M)サービス市場全体においてプロフェッショナルサービスおよびリージョン別データ主権アーキテクチャへの需要を喚起しています。

レポートの主要ポイント

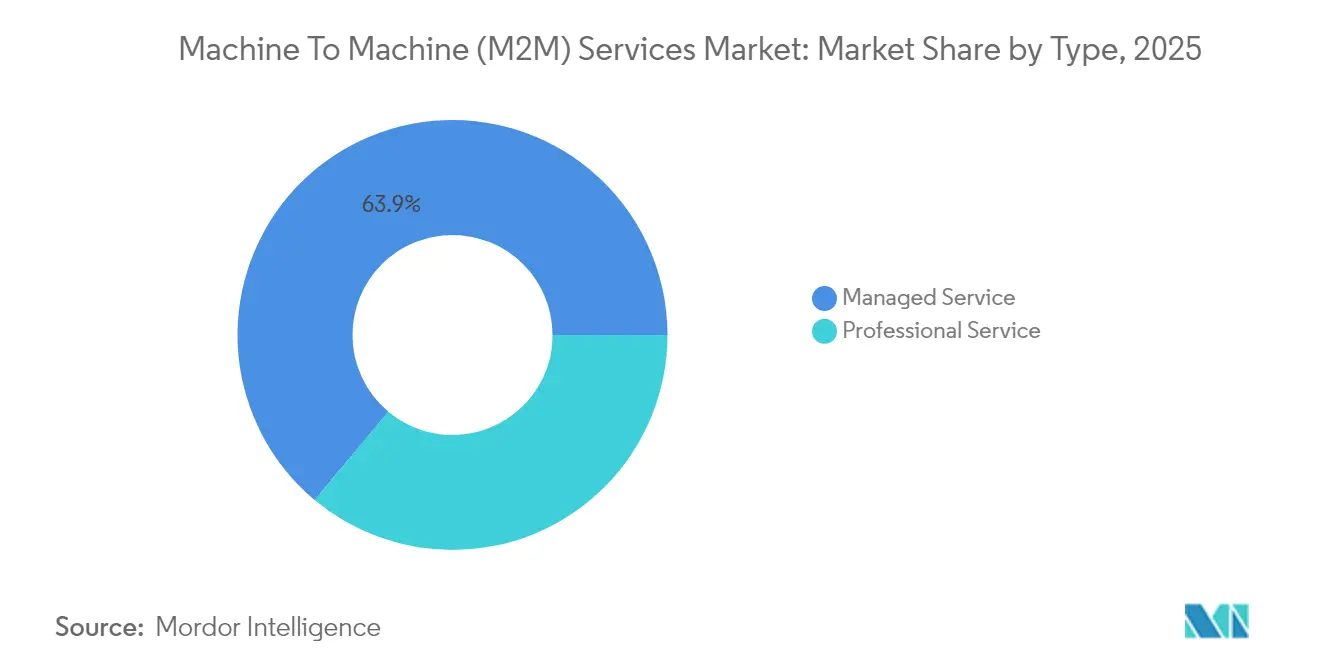

- サービスタイプ別では、マネージドサービスが2025年のマシン・トゥ・マシン(M2M)サービス市場シェアの63.92%を占めトップとなり、プロフェッショナルサービスは2031年までCAGR12.52%で拡大すると予測されています。

- 接続技術別では、セルラーネットワークが2025年に収益の73.90%を獲得し、LPWAN代替技術は2031年までCAGR13.05%で成長する見込みです。

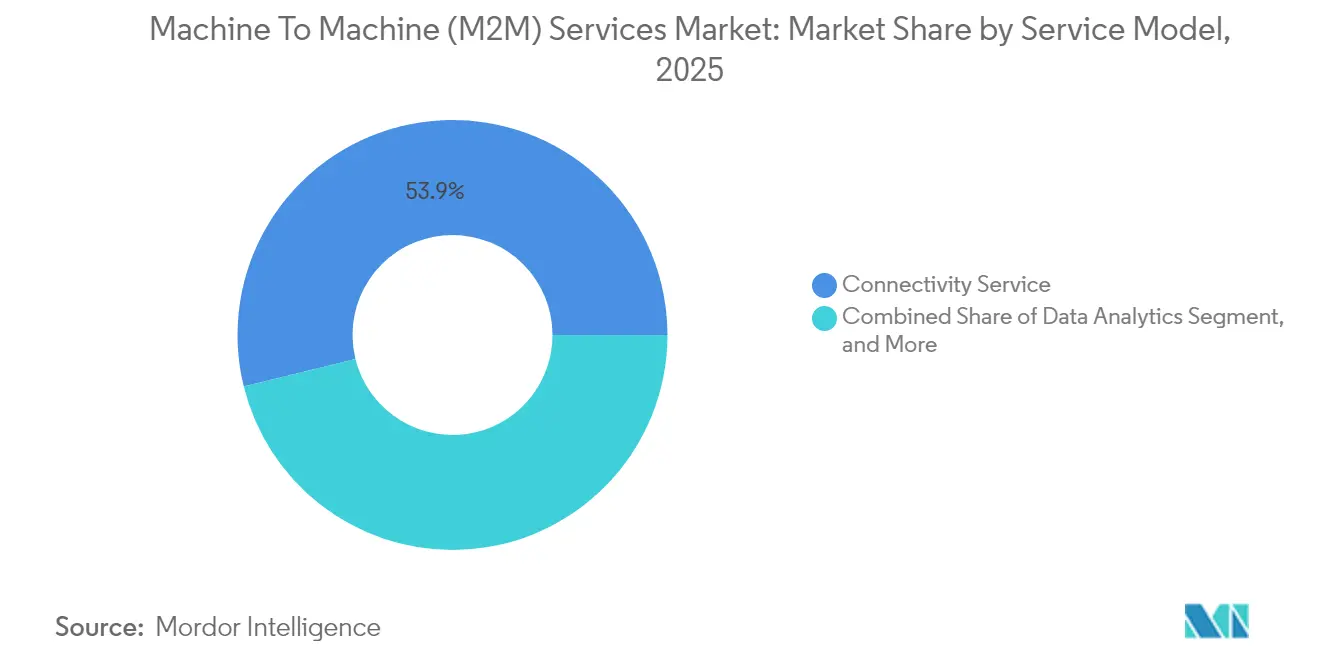

- サービスモデル別では、接続性サービスが2025年に収益の53.85%を創出し、データ管理・アナリティクスは2031年までCAGR11.63%で進展しています。

- エンドユーザー別では、自動車アプリケーションが2025年の需要の29.35%を占め、ヘルスケア接続は2031年までCAGR12.37%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年収益の37.88%を占め、中東は2026年から2031年にかけてCAGR13.34%で推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマシン・トゥ・マシン(M2M)サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LPWANおよび5Gネットワークの普及 | +2.1% | スタンドアロン5G展開をリードするアジア太平洋・中東を中心にグローバル規模 | 中期(2〜4年) |

| グローバルIoTデバイス導入の急増 | +2.5% | グローバル規模、特に北米・欧州・アジア太平洋の製造拠点に集中 | 短期(2年以内) |

| マネージド接続プラットフォームの採用 | +1.4% | 北米・欧州の企業セグメント、アジア太平洋へ拡大中 | 中期(2〜4年) |

| スマートメータリングおよびeCallに関する規制義務 | +1.8% | 欧州(eCall)、北米・アジア太平洋(スマートメーター)、中東ユーティリティ | 長期(4年以上) |

| 予知保全向けAI駆動型エッジアナリティクス | +1.3% | 北米・欧州の産業セクター、アジア太平洋の製造業 | 中期(2〜4年) |

| エンドツーエンドのサブスクリプションベースソリューションへの需要 | +1.2% | グローバル規模、特にSaaSが成熟した北米企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LPWANおよび5Gネットワークの普及

スタンドアロン5Gコアは現在47カ国で稼働しており、ロボティクスおよび自動運転車向けに10ミリ秒未満の遅延を保証するネットワークスライスを実現しながら、大規模センサートラフィック向けに低コストのNB-IoTスライスを確保しています。China Mobileは2024年末時点でNB-IoT接続数2億3,000万件を達成し、接続単位あたりの月平均収益は約2人民元(0.28米ドル)に達しています。欧州では、2024年に新規導入でLPWANを指定した企業が34%となり、前年の22%から増加しており、農業・環境モニタリングにおける10年間のバッテリー寿命への需要を反映しています。[1]Vodafone Business、「IoT バロメーター 2024」、vodafone.com 5G RedCapモジュールのチップセット価格が2026年までにLTE-Mと同水準に近づくにつれ、M2Mサービス市場は1ワットの消費電力予算内でアップリンク集約型映像監視分野にも拡大していくでしょう。通信事業者はすでに、レイテンシーとスループットのクラスを産業用途に合わせた段階的スライスを提供することでスペクトル資産を収益化しており、LPWAN経済性を認めながらもセルラーの優位性を強化しています。

グローバルIoTデバイス導入の急増

GSMA インテリジェンスは、2024年末時点でグローバルのIoT接続数が175億件に達したことを追跡しており、そのうち32億件がライセンス取得済みセルラーネットワークを使用しています。[2]GSMA インテリジェンス、「IoT コネクションズトラッカー 2024」、gsma.com 自動車テレマティクスは、北米および欧州の保険会社がデータ共有ドライバーに対して最大30%の保険料割引を実現する走行距離連動型保険を採用したことにより、2024年中に1億2,000万件の新規セルラーリンクを追加しました。インドの高度メータリングインフラ(AMI)プログラムは、サービスプロバイダーに予測可能な収益を保証する15年間のセルラー契約がバンドルされた5,000万台のスマート電力メーターを導入しました。デバイスの多様性はスケール化を複雑にしており、単一のスマートシティプロジェクトが200種類のハードウェアモデルと40のファームウェアトラックを包含する場合があり、統合デバイス管理プラットフォームへの需要が高まっています。M2Mサービス市場は、企業がこの複雑さをマネージドサービスベンダーにアウトソーシングする際に恩恵を受けており、当該ベンダーはサービスレベル契約のもとでマルチベンダーフリートのプロビジョニング、モニタリング、およびセキュリティを管理しています。

マネージド接続プラットフォームの採用

企業は複数のキャリア契約を管理する煩雑さを排除するため、グローバルeSIMオーケストレーションを通じて接続性を調達することで請求、ローミング、およびセキュリティの効率化を目指しています。1NCEの10年間・500MBで10ユーロ(11米ドル)の定額プランは、2024年半ばまでに1,000万件のアクティブ回線を獲得し、95%の継続率を達成しています。大手通信事業者は、一括プロビジョニングおよび診断用のAPIを公開するクラウドネイティブなコントロールセンターで対抗し、平均オンボーディング時間を数週間から数時間に短縮しています。接続性がコモディティ化するにつれ、プラットフォームベンダーはトラフィックアナリティクス、異常検知、ポリシーベースのセキュリティをアップセルし、メガバイトあたりの料金が低下する中でもユーザーあたりの平均収益を引き上げています。マネージドプラットフォームへの移行は、中小企業が社内ネットワーク運用部門を構築せずとも接続製品を市場投入できるようにすることで、M2Mサービス市場のアドレサブルな基盤を拡大しています。

スマートメータリングおよびeCallに関する規制義務

欧州連合(EU)のeCall指令は2024年に全フリートへの普及を達成し、毎年1,500万台のモジュールを搭載することで、自動車OEMに対して15年間の契約と定期的なサービス収益をもたらしています。カリフォルニア州のユーティリティ事業者は、公益事業委員会の規制のもと15分ごとに消費データを送信する1,600万台のLTE-Mスマートメーターの展開を完了しました。サウジアラビアのNEOMプロジェクトは2028年までに100万個のIoTエンドポイントを設置することを規定しており、中東における二桁成長を下支えしています。GDPRや中国の個人情報保護法といったデータ居住義務は、サービスプロバイダーに対してストレージと処理のローカライズを強いており、グローバルプラットフォームをリージョン別インスタンスに分断させています。コンプライアンスが接続性を任意から必須へと転換させることで、導入スケジュールが加速し、M2Mサービス市場が拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した相互運用性標準 | -1.3% | グローバル規模、特に欧州・北米のマルチベンダープロジェクト | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーリスクの深刻化 | -1.6% | グローバル規模、欧州(GDPR)・北米で規制が厳格 | 短期(2年以内) |

| 初期統合・導入コストの高さ | -0.9% | アジア太平洋・中南米・アフリカの新興市場 | 中期(2〜4年) |

| M2M人材の不足 | -0.7% | アフリカ、中南米、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーリスクの深刻化

米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は2024年にIoTに関するパブリックなセキュリティ侵害を47件記録し、前年の29件から増加し、修復費用の中央値は280万米ドルとなっています。GDPRの違反制裁金はグローバル売上高の4%に達する可能性があり、企業はハードウェアセキュアエレメント、ゼロトラストアーキテクチャ、および72時間以内の侵害通知プロセスの実装を要求するよう動機付けられています。米国食品医薬品局(FDA)は現在、接続された医療機器に対してソフトウェア部品表(SBOM)の開示を義務付けており、認証サイクルが最長9カ月延長されています。サイバー保険の引受会社はこれらの要件を保険料の算定に組み込み、デバイスの部品表に3〜8米ドルを追加させています。その結果、2024年には規制対象業種においてセキュリティサービスのアタッチ率が20%を超えました。認定された暗号化、継続的モニタリング、および無線(OTA)パッチ適用をバンドルできるプロバイダーはシェアを獲得する一方、コンプライアンス資格を持たないベンダーは調達から排除されるリスクがあり、M2Mサービス市場全体のCAGRを抑制しています。

断片化した相互運用性標準

マルチベンダーフリートを導入する企業は、互換性のないOneM2M・ETSI・GSMA仕様の問題に直面しており、テスト予算を膨らませプロジェクトのタイムラインを消耗させています。インダストリアルインターネットコンソーシアムの調査によると、製造業者の61%が18カ月を超える統合サイクルを経験しており、予算の40%が相互運用性の検証に費やされています。ETSIは2024年にそのフレームワークをOneM2Mと整合させ始めましたが、以前のリビジョンで認定されたレガシーセンサーノードは2035年以降も稼働し続け、断片化が継続しています。ベンダーはプロトコル変換ゲートウェイや統合APIを提供して異種混在環境を隠蔽しようとしていますが、これらのレイヤーはレイテンシーと運用コストを増加させます。M2Mサービス市場は、企業が標準化の安定を待って導入を遅延させることで打撃を受けており、二桁成長を維持するうえで標準化の取り組みが極めて重要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:マネージドサービスが優位、プロフェッショナルサービスが加速

マネージドサービスは、企業がSIMライフサイクル管理、ローミング最適化、および規制コンプライアンスをアウトソーシングするにつれ、2025年収益の63.92%を創出し、マシン・トゥ・マシン(M2M)サービス市場の成熟度を示しています。プロフェッショナルサービスは統合、アプリケーション開発、およびトレーニングを提供しており、レガシーSCADA・ERP・MESシステムとクラウドネイティブアナリティクスを連携させる需要の増大を反映し、2031年までCAGR12.52%で拡大すると予測されています。大手エネルギー企業は、2Gテレメトリーから LTE-Mゲートウェイへの円滑な移行を確保するため、3年間のマネージド接続契約と6カ月のプロフェッショナルサービス契約をバンドルしたグローバルeSIMの展開を委託しています。粗利益率はプロフェッショナル案件で50%超と優位ですが、ベンダーは収益の変動性を抑えるため、継続的な接続収益と組み合わせています。人材育成モジュールが導入の障壁に対処しており、ベンダーはプロジェクト失敗リスクを低減し複数年更新を確実にするため、作業指示書にオペレータートレーニングおよび変革管理ワークショップを頻繁に組み込んでいます。

2年目以降、マネージドサービスの顧客はデータパイプラインを最適化し、エッジでAI推論エンジンを統合するプロフェッショナル案件へと発展するケースが多くあります。このクロスセルのダイナミクスは顧客生涯価値を延長し、マシン・トゥ・マシン(M2M)サービス市場の混合収益性を向上させます。セルフサービスポータルを通じてオンボーディング、診断、および請求を自動化できるプロバイダーは、限界コストで数千件の小規模アカウントにサービスを提供し、高付加価値のプロフェッショナルプロジェクトにエンジニアリング人材を振り向けることができます。新興規制がリアルタイムのコンプライアンス報告を要求するにつれ、セキュリティアナリティクスとリージョン別データ主権オプションを組み込んだマネージドサービスポートフォリオはプレミアム価格を実現できるでしょう。

接続技術別:セルラーの優位性がLPWANの台頭に直面

セルラー接続が2025年収益の73.90%を獲得し、自動車・ユーティリティ・物流分野におけるLTE-MおよびNB-IoTの導入が牽引しています。2Gおよび3Gサービスのサンセットが迫る中、フリートオーナーはユニットあたり150〜300米ドルのコストでモデムを改修せざるを得ず、モジュールベンダーおよび通信事業者に短期的な収益の押し上げをもたらしています。LoRaWANおよびSigfoxといったLPWAN技術は170カ国に展開し、農業・環境モニタリングに訴求する10年間のバッテリー寿命と5米ドル未満のモジュールを提供しています。LoRa対応デバイスの出荷台数は2024年に3億台を突破しました。衛星IoTは前年比18%成長し、海運・航空・鉱業の顧客がセルラーをデフォルトとしながら地上カバレッジが消える際にLバンドまたは低軌道(LEO)リンクに切り替えるハイブリッド端末を採用しています。

競争はいまや5G RedCapを中心に展開されており、低コスト・低消費電力で最大100Mbpsのアップリンクを提供し、マッシブIoTとブロードバンドカテゴリの境界を曖昧にしています。セルラー接続のマシン・トゥ・マシン(M2M)サービス市場規模は引き続き優位を維持すると見込まれますが、LPWANの2031年までのCAGR13.05%は、一律のアプローチではなくユースケース固有の経済性への戦略的シフトを示しています。マルチベアラーオーケストレーションとインテリジェントなトラフィックステアリングを備えたプロバイダーは、企業がレイテンシー・帯域幅・消費電力の制約に合わせた接続ポートフォリオを採用する中でも解約を抑制できるでしょう。

サービスモデル別:接続性がリード、アナリティクスが注目を集める

接続性サービスが2025年収益の53.85%を占め、データプランおよびSIMプロビジョニングへの歴史的な注力を反映しています。データ管理・アナリティクスは、企業が予知保全や動的価格設定を通じてテレメトリーを収益化するため、CAGR11.63%で成長しています。アプリケーション有効化とローコードプラットフォームが市場投入までの期間を短縮しており、CiscoのIoTコントロールセンターはSalesforce・SAP・Microsoft Azureと事前統合されており、導入期間を数カ月から数週間に短縮しています。デバイス管理プラットフォームのマシン・トゥ・マシン(M2M)サービス市場規模は、ファームウェアのOTA(無線)アップデートが医療機器および自動車規制のもとで義務化されるにつれ膨張しています。異常検知や証明書管理などのセキュリティアドオンは、サイバー保険の前提条件を満たしながら接続あたりの平均収益を向上させています。

成果報酬型価格設定が台頭しており、プロバイダーはギガバイトのデータを販売するのではなく、設備の稼働率や燃料消費目標を保証しています。こうしたモデルは高度なアナリティクスとドメイン専門知識を必要とする一方で、ベンダー間で比較困難な業績連動型手数料によって顧客をロックインします。アナリティクスがエッジゲートウェイに浸透するにつれ、接続性サービスはコモディティ化のリスクにさらされ、M2Mサービス市場において利益率を守るための付加価値レイヤーが不可欠となります。

エンドユーザー別:自動車がリード、ヘルスケアが急成長

自動車アプリケーションが2025年需要の29.35%を占め、eCall義務、走行距離連動型保険、およびOTAソフトウェアアップデートが牽引しています。リモート診断によりOEMは販売後に機能を展開でき、接続性をコストセンターから収益源へと転換しています。ヘルスケアは最も速い成長を示しており、拡張されたメディケアコードのもとでのリモート患者モニタリングに対する償還平価によって、CAGR12.37%で推移しています。接続された血糖センサーや心臓植込み型デバイスはそれぞれ、HIPAAおよびGDPRに準拠した安全かつ常時接続のリンクを必要とします。ユーティリティはインド・日本・中東での全国スマートメーター展開により安定した基盤を形成しています。製造業ではM2Mを活用してダウンタイムを削減しており、Siemensは1,200拠点でエッジアナリティクスを導入した後、計画外の停止が28%減少したと報告しています。

物流フリートはルート最適化とコールドチェーンコンプライアンスのためにテレマティクスを統合しており、Maerskなどの海運会社は腐敗品の損失を15%削減しています。農業では土壌センサーや家畜追跡器が活用されており、John Deereは50万台の接続された機械の稼働を報告しています。償還・安全・持続可能性のインセンティブが拡大するにつれ、マシン・トゥ・マシン(M2M)サービス市場はこれらの業種での普及を深めていきますが、サイバーセキュリティおよびデータ主権の要件が新規プロバイダーの参入障壁を高めています。

地域分析

アジア太平洋地域が2025年のグローバル収益の37.88%を創出し、China Mobileの2億3,000万件のNB-IoT回線と、接続された街路灯・廃棄物管理・交通システムに2,000億インドルピー(24億米ドル)を拠出したインドのスマートシティミッションが牽引しています。日本では5Gスタンドアロンカバレッジが95%に達し、大阪・東京でのロボティクスパイロットを支援している一方、韓国の通信事業者は製造クライアント向けにエッジコンピューティングと接続性をバンドル提供しています。

中東は、サウジアラビアの5,000億米ドルNEOMスマートインフラプログラムとUAEの2025年までに300万台のスマートメーターを設置する義務付けに支えられ、2031年までCAGR13.34%で成長すると予測されています。アフリカの導入は南アフリカ・ケニア・ナイジェリアに集積しており、モバイルマネープラットフォームがIoT対応ソーラーホームシステムと連携し、従量課金制のファイナンスを可能にしています。

北米は成熟した普及を示しており、Verizonは2Gおよび3Gのサンセットが新規獲得を相殺する中で2,700万接続を維持しています。欧州はGDPR主導のデータ居住義務を活用してリージョナルプレーヤーを促進しており、Vodafoneは2024年度のIoT収益として12億ユーロ(13億米ドル)を計上しています。中南米の成長はブラジル農業に集中しており、NB-IoTが作物の水分をモニタリングし物流を最適化しています。リージョン別の義務と基盤投資が総体として健全な需要パイプラインを維持し、グローバルマシン・トゥ・マシン(M2M)サービス市場を下支えしています。

規制環境

M2Mサービスに関する規制は、識別、ローミング、セキュリティを中心に厳格化しており、海外SIM、eSIMプロファイル、衛星・地上間リンクの国内利用にさらなる注意が向けられている。インドでは、M2Mサービスプロバイダーおよび M2Mサービス向けWPAN/WLAN接続プロバイダーは、SaralSanchar ポータルを通じた登録が義務付けられており、大規模なデバイス群に対するライセンス・登録アプローチが強化されている。2025年12月、インド電気通信規制庁(TRAI)は、輸出向けM2Mデバイス用の海外SIM販売を管理するための国際M2M SIMサービス認可を勧告し、恒久的ローミングモデルおよび国境を越えたプロビジョニングへの監視強化を反映した。

標準規格の更新も、通信事業者、MVNO、プラットフォームプロバイダーのコンプライアンス対応計画に影響を与えている。ITU-Tは2025年から2026年にかけて複数のIoTおよびネットワーク相互接続に関する勧告を発行しており、その中にはIMSとのIMT-2020相互接続シグナリングに関するQ.5035(2026年1月)や、IoTプラットフォーム向けゼロトラストベースのアクセス制御を扱うY.4814(2025年9月)が含まれる。ETSI/oneM2Mは2026年3月4日、更新版のoneM2Mセキュリティソリューション仕様(TS-0003、バージョン4.7.1)を発行し、公益事業、自動車、医療などの規制対象業種において、デバイスのオンボーディング、プラットフォームアクセス、ライフサイクルセキュリティに関する明確なセキュリティ基準を調達チームに提供した。

バリューチェーン分析

M2Mサービスのバリューチェーンは、接続を可能にするハードウェア(チップセット、モジュール、ゲートウェイ、セキュアエレメント)から始まり、ネットワークアクセス(MNOおよび専門MVNO)、eSIM/プロファイルオーケストレーション、デバイスおよび接続管理プラットフォーム、そしてデータ管理、分析、マネージドセキュリティなどの付加価値層へと広がる。ハイパースケーラーおよびエンタープライズソフトウェアエコシステムは、プラットフォーム層と統合層で大きな役割を果たしており、専門サービスパートナーは、レガシーOT/ITスタック(SCADA、ERP、MESなど)にわたるマルチベンダー統合と、サービスレベル契約に紐づく継続的な運用を担う。

このチェーンが地域ごとにどのように構成されるかを形作る圧力要因が2つ増えている。第一に、2G/3Gネットワークの終了と強制的な移行がフリート更新サイクルを促し、大規模なプロビジョニング自動化、デバイス認証、リモートライフサイクル管理への需要を高めている。第二に、複数地域の規制当局がSIM登録を義務付け、恒久的ローミングを制限しており、グローバル展開は単一グローバルSIM方式から、マルチキャリアアーキテクチャおよびローカルプロファイル戦略へと移行が進んでいる。この変化により、eSIM管理およびコンプライアンスツールの役割が高まっている。並行して、3GPP Release 19の最終化(2026年4月)などの標準規格の進化は、大規模IoTおよび5Gスタンドアロンベースのマシン間通信展開における、標準準拠モジュールおよびコアネットワーク相互運用性の重要性を強調している。

競合環境

上位10社プロバイダーが2024年収益の約55%を獲得しており、M2Mサービス市場における集中度は中程度であることを示しています。AT&T、Verizon、Vodafone、China Mobile、Deutsche Telekomなどのティア1モバイルネットワーク事業者は、ライセンス取得済みスペクトルと顧客課金システムを活用して接続性とクラウドプラットフォームをバンドル提供しています。KORE Wireless、Sierra Wireless、および1NCEを含むMVNO専門企業は、国境をまたぐフリートのローミングサプライズを排除する定額グローバルプラン、eSIMオーケストレーション、および業種固有のソリューションで差別化しています。

技術ロードマップはエネルギーハーベスティングモジュール、耐量子暗号化、および機密データを集中化せずに予測モデルを訓練する連合学習アルゴリズムに焦点を当てています。CiscoによるSplunkの280億米ドルの買収は、セキュリティおよびオブザーバビリティスタックを強化し、M2Mテレメトリーと脅威インテリジェンス間のリアルタイム相関を可能にしています。[3]Cisco Systems Inc.、「Splunk買収 2024」、cisco.com 2025年のサービス開始が発表されたStarlinkのダイレクト・トゥ・デバイス衛星サービスは、遠隔地での地上ネットワークのバイパスを脅かしており、通信事業者はセルラー・衛星ハイブリッドパートナーシップの構築を促されています。

戦略的な動きとしては、VodafoneによるMicrosoft Azure IoT Hubの統合に向けた10年間の協定、AT&TによるKORE Wirelessの北米事業の4億5,000万米ドルでの買収(マネージドサービスの拡充と800万回線のデバイス管理プラットフォームの取得)、およびDeutsche TelekomとEricssonによるジョイントエッジコンピューティングプラットフォームが挙げられます。3GPP Release 18(5G RedCap向け)およびGSMAのIoT SAFEで活動するベンダーは、新興標準への先行者利益を獲得しています。競合の構図は、コモディティ化されたデータ転送を超えて、顧客ロックインを深め利益率を拡大するソフトウェア・アナリティクス・セキュリティレイヤーへの移行競争を浮き彫りにしています。

マシン・トゥ・マシン(M2M)サービス業界リーダー

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

China Mobile Communications Corporation

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より多くの国がSIM登録、ライセンス、国内プロファイル要件を義務付ける中、企業が恒久的ローミングに代わるスケーラブルな代替手段を必要とする、コンプライアンス主導のグローバル接続運用を中心にホワイトスペースが生まれつつある。これにより機会は、eSIMオーケストレーション、マルチIMSIまたはマルチプロファイル戦略、そして法域ごとにオンボーディング、請求、データ処理をローカライズできるマネージド接続プラットフォームへとシフトしている。この政策の方向性はインドで顕著であり、M2Mエコシステムの参加者はSaralSancharを通じた登録が義務付けられ、TRAIは2025年12月、輸出向けM2Mデバイス用の海外SIM販売を規制する国際M2M SIMサービス認可を勧告した。この動きにより、ガバナンス、監査可能性、コンプライアンスに準拠した輸出プロビジョニングワークフローへの需要が生まれている。

技術ロードマップは、標準化された5Gデバイスクラスおよびより強固なセキュリティ基準を中心に、基本的なデータ伝送を超えたサービス付加の機会も生み出している。3GPP Release 18(2024年最終化)は、M2M向けの標準化された5G NRリデュースドケイパビリティクラスとしてeRedCapを導入し、通信事業者がレガシーLTEカテゴリから5Gスタンドアロン準拠の大規模IoT展開へ移行することを支援している。また、接続とエッジ分析、ライフサイクル運用を組み合わせた新しいバンドルも可能にしている。セキュリティ分野では、ETSI/oneM2Mが2026年3月にセキュリティソリューション仕様(TS-0003 v4.7.1)を更新し、ITU-Tはゼロトラストプラットフォームアクセス制御(Y.4814、2025年9月)を含むガイダンスを発行した。これにより、規制対象フリート全体にわたるデバイスIDの管理、ポリシーベースのアクセス制御、継続的な監視、無線での脆弱性対応といったマネージドセキュリティサービスへの商業需要が支えられている。

最近の業界動向

- 2026年7月:ベライゾンは、米国市場向けに新造されるBMWグループ車両に5GスタンドアロンおよびLTE接続を提供するため、KDDIとの協業を発表した。このプログラムは3GPP Release 16標準に準拠しており、標準化された5G SA自動車接続への市場シフトを反映している。製造規模でOEMプログラムを確保することは、コンシューマーデータプランを超えたテレマティクスおよび車両ライフサイクルサービスにおけるキャリアのポジショニングを強化する。

- 2026年5月:Telenor IoTとSateliotは、グローバルIoT接続のために地上モバイルネットワークと衛星ベースの非地上ネットワーク(NTN)を統合する戦略的パートナーシップを締結した。この動きは、地上のみのフットプリントがフリートの可視性を制限する、遠隔地の産業展開におけるカバレッジギャップを対象としている。ハイブリッド型セルラー・衛星接続は、M2Mプロバイダーに対し、統合された接続管理によって対応困難な地域を収益化する道筋を提供する。

- 2024年10月:Vodafone BusinessとMicrosoftは、統合されたIoTおよびエッジサービスを通じて欧州で500万台のデバイスを接続する10年間の提携を結成した。このパートナーシップは、通信事業者の接続をクラウドプラットフォームおよびエッジ機能に結び付け、既存のITスタックとの統合を必要とするエンタープライズ展開を支援する。また、バンドル型でプラットフォーム主導のM2M提案を一般化することで、単独の接続プロバイダーへの競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、デバイス、機械、センサーが人間の入力なしに相互に通信することを可能にするサービスから得られる収益を対象としており、エンタープライズおよび産業用途で使用される接続、デバイス管理、セキュリティ、分析サービスを含む。

対象範囲の除外事項:物理的なIoTデバイスおよびモジュールの一回限りの販売、または専用のM2Mサービス提供に紐づかない一般的なコンシューマー向けモバイル音声・データプランは対象に含まない。

セグメンテーション概要

- タイプ別

- マネージドサービス

- プロフェッショナルサービス

- 接続技術別

- セルラー(2G〜5G)

- LPWAN(NB-IoT / LTE-M / LoRa / Sigfox)

- 衛星

- 有線(イーサネット / xDSL)

- サービスモデル別

- 接続性サービス

- デバイス管理サービス

- データ管理・アナリティクスサービス

- セキュリティサービス

- アプリケーション有効化サービス

- エンドユーザー別

- 小売

- 銀行・金融機関

- 通信・IT

- ヘルスケア

- 自動車

- 石油・ガス

- 輸送

- ユーティリティ

- 製造

- 農業

- スマートシティ

- コンシューマーエレクトロニクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- アフリカその他

- 中東

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、M2Mサービスとして数えられるものの境界を定め、接続数の成長、技術構成、価格動向に関する最初の仮定層を構築するために使用される。ITUのリリース、OECDのデジタル指標、セルラー進化に関する3GPP文書など、無線普及とスペクトラム動向を追跡する公的統計や標準化団体を活用した。

需要シグナルの基盤を固めるため、規制当局の公表資料(FCCやEUの電気通信最新情報など)、産業活動の背景を把握するための国家統計局データ、IoT展開テーマに関する業界団体ポータルといった、ペイウォールのない資料も確認した。供給側および収益化モデルについては、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道を参照し、サービスバンドル、契約構造、典型的な収益化手段を把握した。企業財務・インテリジェンス、ニュースと財務情報、特許データベースの有料サブスクリプションも利用し、必要に応じて出荷レベルの輸出入データを確認して、デバイス台数や国境を越えた展開に関する見解の妥当性を検証した。ここに記載したデスクソースはあくまで例示であり、入力データの収集、検証、明確化のために他の多くの公開文書も確認した。

一次インタビューおよび調査

一次調査は、通信事業者、M2Mプラットフォームおよびマネージドサービスチーム、システムインテグレーター、自動車、製造、公益事業、物流などの主要業種における大企業ユーザーへのインタビューおよび調査に焦点を当てた。これらの対話を通じて、サービスとして実際に何に対価が支払われているか、価格設定がどのように構成されているか(接続単位、デバイス単位、バンドル単位、拠点単位)、そしてAPAC、EMEA、南北アメリカにおける実際の展開でどの接続オプションが選択されているかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | APAC:52% |

| ミッドティア:50% | 機能・部門リーダー:33% | EMEA:29% |

| 中小プレイヤー:14% | マネージャー:54% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、稼働中のM2M接続数の成長、接続技術構成(セルラー、LPWAN、衛星、有線)、そしてこれらの接続に紐づくエンタープライズ用途の平均サービス収益パターンを用いて、対象需要プールを再構築するトップダウン方式から始まる。これらの合計値が形成された後、サンプリングされた通信事業者およびサービスプロバイダーの収益開示を積み上げ、マネージドサービス対プロフェッショナルサービスのASPおよび数量ロジックで拡張するなど、選択的なボトムアップ近似によって検証される。

入力データは実用的かつ反復可能なものに保たれており、モデルは、アクティブSIMおよびeSIMの動向、M2M向けの2G・3Gから4G・5Gへの移行ペース、低電力デバイス向けLPWANの採用、デバイス管理およびセキュリティのアタッチレート、コネクテッドビークル、公益事業、スマートシティ、産業オートメーションにおける業種別展開の勢いなど、各サイクルで更新可能な少数の指標に依拠している。民間企業が収益を開示しないためにボトムアップの積み上げにギャップがある場合は、一次インタビューから得られる保守的な範囲を適用し、感度チェックを用いて全体がより広い需要プールと整合するようにしている。

予測に際しては、接続数およびサービスARPU系列に対するARIMAなどの時系列手法とシナリオ分析を並行して実行し、その結果を規制、ローミングおよび接続に関する規則、セキュリティ支出動向について専門家が予想する内容に基づいて調整する。数量、構成、価格設定はそれぞれ個別に予測された上で年間市場価値に再統合されるため、最終的な曲線は単一の仮定によって決まるものではない。

データ検証と更新サイクル

モデルの結果は、数値を確定する前に、接続数、地域の通信指標、主要通信事業者の開示による報告済みサービス収益動向などの独立したシグナルと照合される。差異が生じた場合、その要因を分析し、通常は技術構成、サービスバンドルの境界、または通貨換算タイミングの前提を見直し、少数の回答者に再度連絡して変化した点を確認する。

定義、入力データ、計算内容は、承認前に別のアナリストによって検証される複数段階のレビューが行われる。レポートは年次で更新され、価格設定、規制、展開ペースに重大な影響を与える変化があった場合には中間更新が行われる。納品前には、モデルおよび分析内容の見直しを改めて実施し、クライアントに最新の見解を提供する。

Mordor Intelligenceのマシンツーマシン(M2M)サービス市場規模と他の公表推定値との比較

複数のレポートが同じコネクテッドデバイスおよびマネージド接続テーマを扱っている場合でも、M2Mサービスの公表市場規模はかなり大きく異なることがある。この違いは通常、何がサービスとして数えられるか、接続収益がより広範なIoT支出からどのように分離されているか、そして換算にどの年および通貨が使用されているかに起因する。

接続とサービスモデルの収益を追跡し、インタビューを通じて対象範囲の確認を継続的に更新することで、Mordor Intelligenceは、M2M運用のために提供されたサービス価値のみに算定範囲を限定している。これにより、より広範なIoTソフトウェア、ハードウェア、または長期的な予測を組み込んだ推定値と比較して、2025年の数値が低くなる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 57.18 B (2025) | |

| 業界調査会社A | USD 69.40 B (2025) | M2M接続サービスを隣接するIoTイネーブルメント業務と混同し得る、より広範な定義を用いており、サービスバンドル全体でより速いARPU拡大を想定している可能性のある、より長い予測期間を適用している。 |

| 市場分析会社B | USD 77.58 B (2025) | 公開ページ上で範囲と対象項目が明確に区切られていないため、デバイスやプラットフォームの収益といった項目が間接的に含まれる可能性があり、サービスのみの算定と比較して合計額が高くなる傾向がある。 |

表全体に見られるばらつきは、主に範囲管理と、サービス収益が隣接するIoTカテゴリーからどのように分離されているかによって説明される。明確な計数ルール、反復可能な一連の需要指標、そして実際の展開および価格動向への照合を用いることで、最終的な数値は利用者にとって理解しやすく、毎年更新しやすいものとなっている。

レポートで回答される主要な質問

2031年のM2Mサービス市場の予測値はいくらですか?

M2Mサービス市場は2031年までに1,021億2,000万米ドルに達すると予測されています。

現在の導入においてどの接続技術が優位を占めていますか?

LTE-MおよびNB-IoTを含むセルラーネットワークが2025年収益の73.90%を占めています。

最も速い成長を示しているエンドユーザーセグメントはどれですか?

ヘルスケア接続は2031年までCAGR12.37%で成長すると見込まれています。

なぜプロフェッショナルサービスが注目を集めているのですか?

企業はレガシーシステムとクラウドアナリティクスを連携させる統合専門知識を必要としており、プロフェッショナル案件においてCAGR12.52%を牽引しています。

2031年までに最も高い成長率を記録する地域はどこですか?

中東はサウジアラビアおよびUAEのスマートインフラ義務に支えられ、CAGR13.34%が見込まれています。

サイバーセキュリティは調達決定にどのような影響を与えていますか?

侵害コストの上昇と規制上の罰則金が、企業にエンドツーエンドの暗号化とゼロトラストアーキテクチャの要求を促し、セキュリティサービスのアタッチ率を20%超に押し上げています。

最終更新日: