パイプラインメンテナンスサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.99 十億米ドル |

| 市場規模 (2031) | 27.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

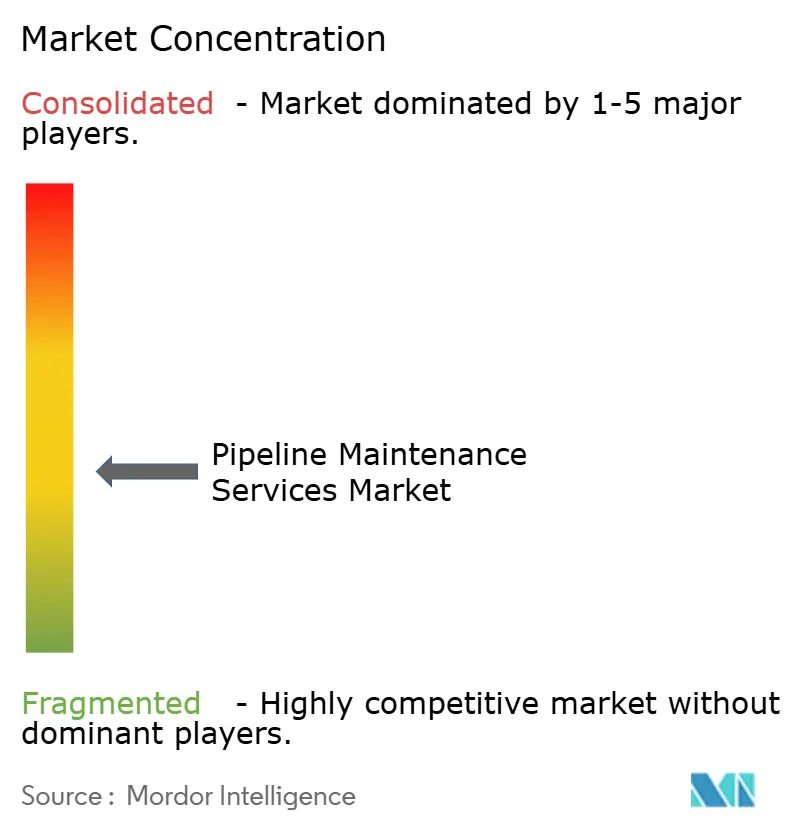

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプラインメンテナンスサービス市場分析

パイプラインメンテナンスサービス市場規模は、2025年の199億8,000万米ドルから2026年には200億9,900万米ドルに増加し、2031年までに271億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.30%で成長します。

操業停止が規制上の罰則および多大な収益損失を引き起こす可能性があるため、オペレーターは現在、インテグリティ支出を任意ではなく不可欠なものとして位置づけています。インラインインスペクションデータとデジタルツイン分析を組み合わせた予知保全ツールは、対応時間を短縮し、計画外の操業停止を回避するのに役立ちます。大規模な拡張に充てられていた資本は、特に北米および欧州において、1970年以前に敷設されたネットワークが多いことから、既存資産の耐用年数延長へと振り向けられるケースが増えています。資産所有者はコンプライアンス監査を簡素化するシングルソース契約を好むため、サービスプロバイダーは検査、データ分析、修理をバンドルしてプレミアムマージンを獲得できます。NDT Globalが2025年にEntegra社を買収したことで競争力学が激化し、超音波および磁束漏洩プラットフォームにおける技術統合が加速しました。[1]NDT Global、「CIGMA-xローンチアナウンスメント」、ndt-global.com

レポートの主要ポイント

- タイプ別では、メンテナンスサービスが2025年のパイプラインメンテナンスサービス市場シェアの54%を占め、オペレーターが事後対応型修理から継続的モニタリングへ移行するにつれ、2031年にかけてCAGR 6.7%で収益が拡大しています。

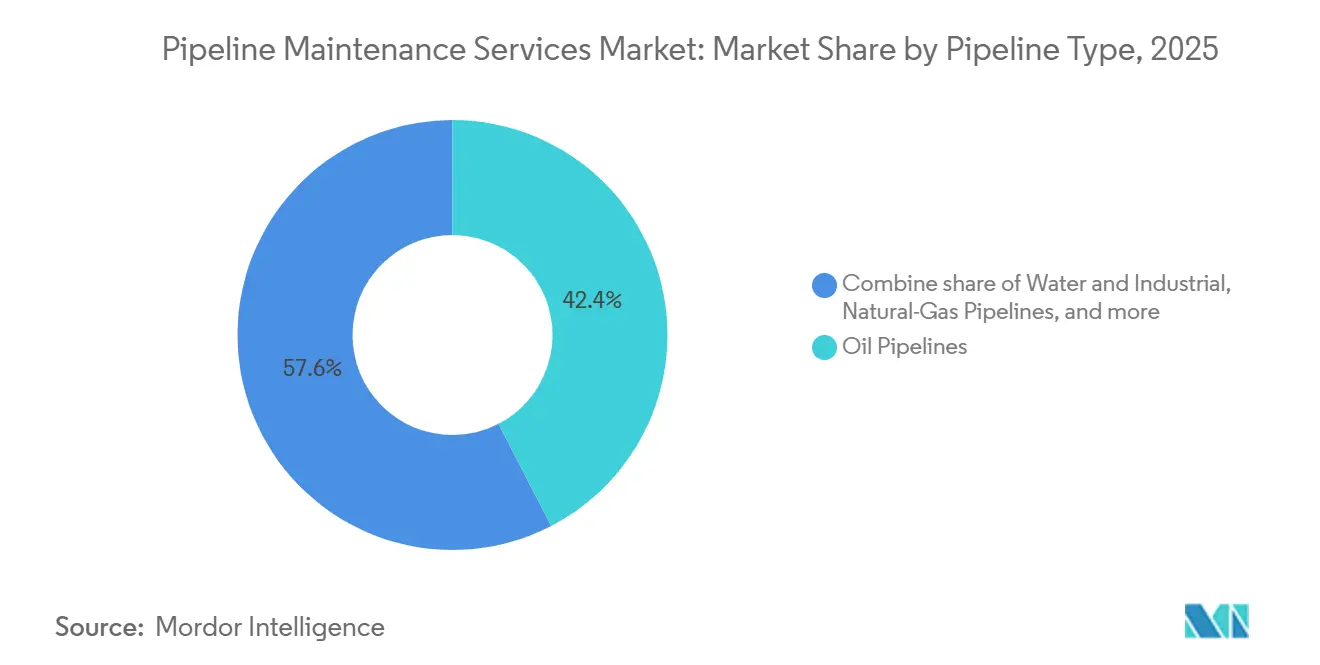

- パイプラインタイプ別では、石油パイプラインが2025年のパイプラインメンテナンスサービス市場規模の42.4%を維持していますが、鉛管交換義務を背景に水・工業用ラインがCAGR 6.9%で拡大しています。

- 用途別では、石油・ガス用途が2025年の収益シェアの62.8%を占め、ESG目標が自治体システムに対して厳格化されるにつれ、水・廃水ユーティリティは2031年にかけてCAGR 7.5%で成長すると予測されています。

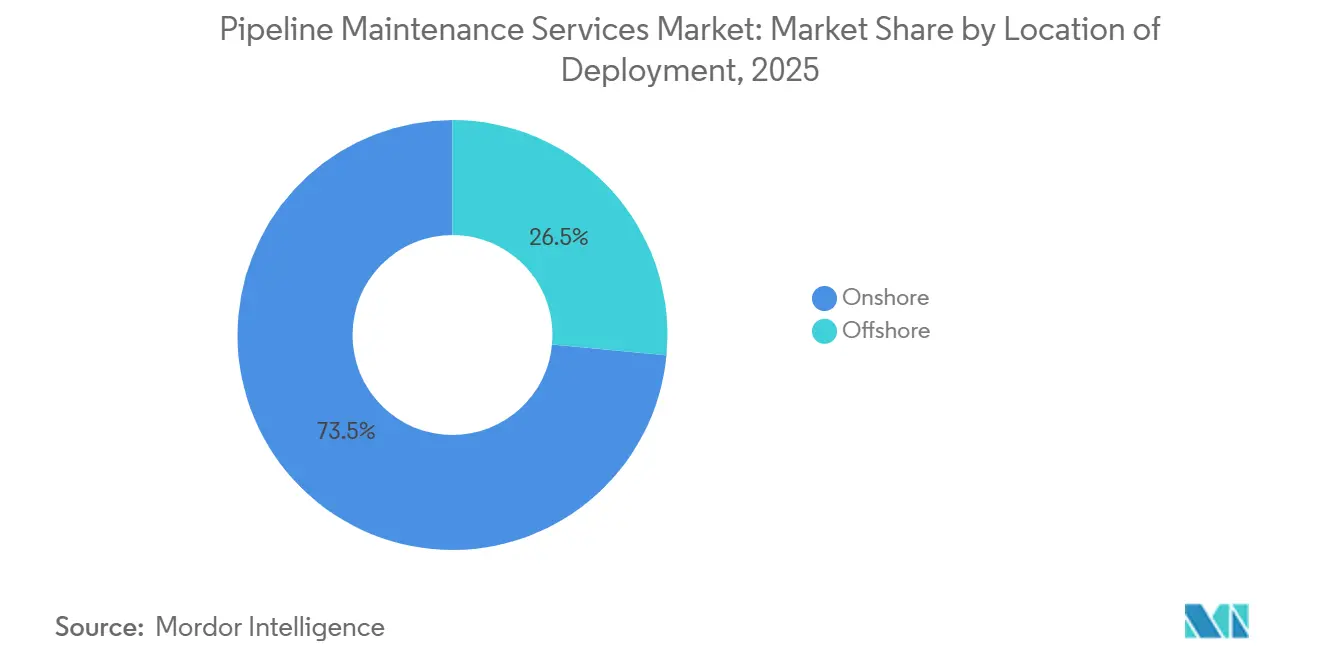

- 展開場所別では、陸上展開が2025年の支出の73.5%を占め、ブラジルおよびノルウェーの深海油田活動を背景に、海上プロジェクトは年率7.0%の成長が見込まれています。

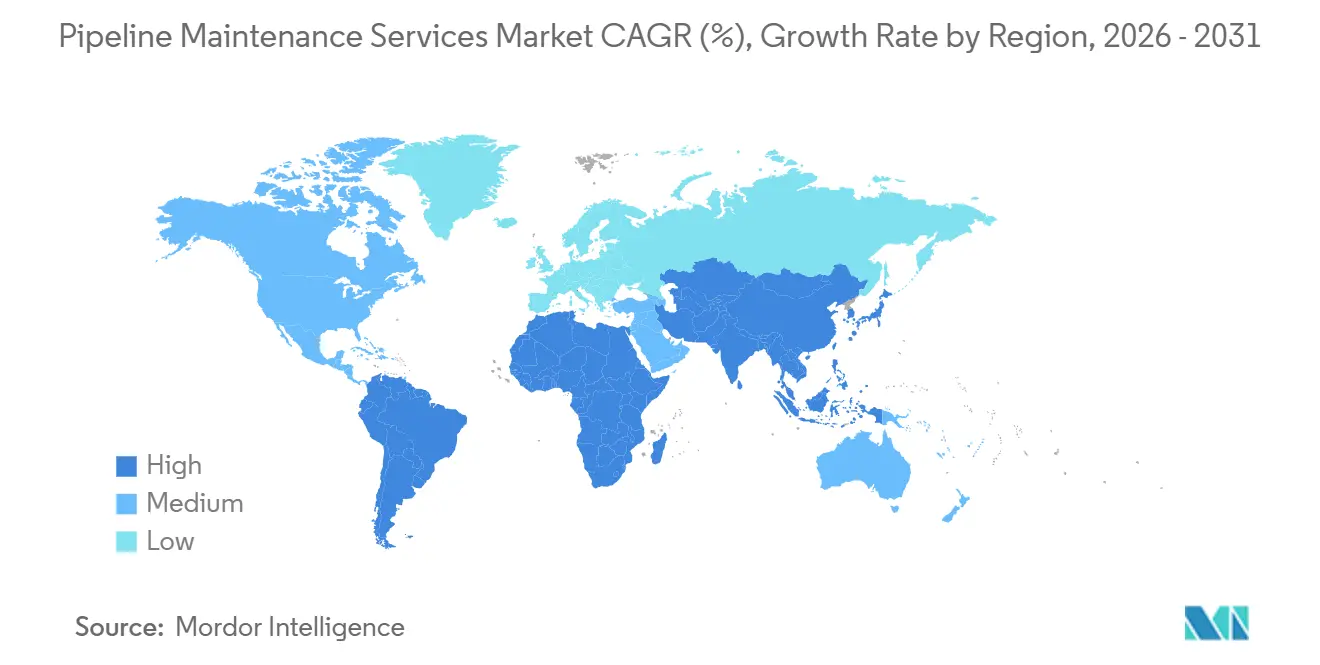

- 地域別では、北米が2025年の収益シェアの41%でトップとなっていますが、インドの全長1,635キロメートルのヌマリガル~シリグリLNGコリドーに牽引され、アジア太平洋が2031年にかけてCAGR 7.3%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパイプラインメンテナンスサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OECD諸国における老朽化した幹線インフラ | +1.2% | 北米、欧州 | 長期(4年以上) |

| 定期的なインラインインスペクションを義務付ける厳格なHSE規制 | +1.0% | グローバル | 中期(2~4年) |

| アジアにおける長距離LNGパイプラインの拡張 | +0.9% | アジア太平洋、中東 | 中期(2~4年) |

| 予知保全スケジューリングのためのデジタルツイン導入 | +0.8% | グローバル | 短期(2年以内) |

| ダウンタイムを削減する自律型「スマートピグ」技術 | +0.7% | グローバル | 中期(2~4年) |

| 成果ベースのサービス契約の台頭 | +0.6% | 北米、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD諸国における老朽化した幹線インフラ

米国の原油および精製製品の幹線パイプラインの半数以上が1970年以前に敷設されており、腐食関連インシデントは2024年のPHMSA報告対象事象の18%を占めました。[2]パイプラインおよび危険物安全局、「パイプライン安全インシデントデータ」、phmsa.dot.gov 欧州のオペレーターも同様の交換サイクルに直面しており、特にドイツでは、戦後に敷設されたパイプラインが今や円周溶接部の割れを加速させる水素混合物を扱わなければならない状況にあります。[3]Enbridge、「ライン5トンネルプロジェクト概要」、enbridge.com TC Energyは2026年の12億6,000万米ドルの設備投資プログラムの40%をインテグリティ作業に充てる計画であり、耐用年数延長プロジェクトへの構造的な転換を裏付けています。[4]TC Energy、「2026年設備投資プログラム」、tcenergy.com 3年から5年ごとのインラインインスペクションは緊急修理と比べて60~70%コストが低く、原油価格が軟化した場合でもメンテナンス予算の安定性を維持します。Enbridgeの5億米ドルのライン5トンネルなどの大規模プログラムは、アップグレードが環境リスクの軽減にもつながる場合、老朽化した資産でも依然として資本を呼び込めることを示しています。

定期的なインラインインスペクション(ILI)を義務付ける厳格なHSE規制

PHMSAの2022年ガス輸送最終規則は、中程度の影響を受ける地域への再評価を拡大し、事実上、義務的検査の対象となる米国のパイプライン延長を2倍にしました。2025年には、英国の労働安全衛生局が、固定されたカレンダーではなくモデル化された腐食速度に基づいて検査頻度を調整することをオペレーターに義務付け始めました。OECD域外でも収束が見られます。サウジアラムコは2024年にAPI 1163プロトコルを採用し、西側サービス企業に中東での機会を開きました。社内にインテグリティチームを持たないオペレーターは、フルサイクルの検査およびエンジニアリング評価をアウトソーシングするケースが増えており、コンプライアンス文書を認証できる請負業者に安定した収益をもたらしています。

アジアにおける長距離LNGパイプラインの拡張

全長1,635キロメートルのヌマリガル~シリグリ線は地震活動が活発な地形を横断するため、リアルタイムのひずみモニタリングを提供するために光ファイバー分散音響センシングが仕様に盛り込まれました。ベトナムのLNG整備は2027年までに800キロメートル以上の新規幹線パイプを追加する予定です。中国は2025年に4,200キロメートルの幹線を敷設し、EPCの受注に15年間の運営・保守契約を組み込むことで、検査ベンダーに予測可能な収益を確保しています。これらの資産は新しいため、試運転から12ヶ月以内にベースライン検査を完了する必要があり、他の地域の既存システムに対する安定した作業を補完するフロントローデッドな需要急増を生み出しています。

予知保全スケジューリングのためのデジタルツイン導入

Rosen GroupのPipeline Insightsプラットフォームは、数百万の継手から匿名化されたデータを集約し、オペレーターが地域の同業他社と異常パターンを比較できるようにしています。インラインインスペクションログ、カソード防食電圧、SCADAテレメトリを融合したデジタルツインは、残存耐用年数を85~90%の精度で予測し、中東の国営石油会社などの早期採用者の不要な掘削を40%削減します。リアルタイムの運転データを動的リスクモデルに投入できるサービスプロバイダーは、回避されたダウンタイムを定量化できるため、現在、複数年にわたる成果ベースの契約を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| OPEXバジェットを先送りする原油価格の乱高下サイクル | -0.8% | 北米、ラテンアメリカ | 短期(2年以内) |

| 新興市場における熟練ILI技術者の不足 | -0.5% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 遠隔診断ツールの展開を遅らせるサイバーセキュリティリスク | -0.4% | 欧州、北米 | 短期(2年以内) |

| 化石燃料プロジェクトからのESG主導の資本逃避 | -0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OPEXバジェットを先送りする原油価格の乱高下サイクル

2026年初頭に原油価格が1バレル100米ドルを一時的に超えた後の価格乱高下により、北米の一部の独立系企業は任意支出を約20%削減しました。先送りされた検査は3年間のギャップで腐食深度を8~12%悪化させ、将来の修理コストを増大させます。したがって、メンテナンス需要は景気循環に逆行する傾向があります。景気後退時には支出が落ち込みますが、規制報告書が増大する異常バックログを明らかにすると、その後急増します。サービスプロバイダーは、この変動に対して設備計画と機器調達のバランスを取る必要があります。

新興市場における熟練ILI技術者の不足

東南アジア、アフリカ、ラテンアメリカ全体で毎年卒業するレベルIIおよびレベルIIIの超音波または磁束漏洩インタープリターは200人未満であり、認定された米国人員の中央年齢は現在52歳を超えています。シニアスタッフを確保するには25~30%の賃金プレミアムが必要であり、プロジェクト予算を膨らませています。このギャップを埋めるために、RosenやNDT Globalなどの企業は地域トレーニングセンターを開設していますが、スループットは依然として不十分であり、プロジェクトスケジュールを遅延させています。半自動化された異常分類アルゴリズムは希少な労働力への依存を軽減できる可能性がありますが、規制当局は依然として重要な評価に対して人間の承認を主張しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メンテナンスの優位性が予防的シフトを反映

メンテナンスサービスは2025年の収益の54%を占め、このセグメントのパイプラインメンテナンスサービス市場規模は2031年にかけてCAGR 6.7%で拡大すると予測されています。リスクに応じた間隔を要求する検査規則がベースライン需要を高める一方、デジタルツインは掘削間の安全な操業ウィンドウを延長します。ホットタッピングや複合ラップなどの修理活動は、検査で検出された異常が依然としてフィールド介入を必要とするため、安定したシェアを維持しています。許可取得の障壁やコミュニティの反発が完全な経路変更を遅らせるため、交換は依然として最小規模にとどまっています。

予測モデルは現在、事前設定されたカレンダーではなく腐食速度論に基づいて介入タイミングを導き、オペレーターが検査頻度を高めるよう促す節約効果をもたらしています。データ分析とフィールドクルーを組み合わせたサービス企業は、クライアントが単一の責任窓口を好むため、繰り返し受注を獲得しています。コモディティ低迷時には、メンテナンス予算は設備投資プロジェクトよりも弾力性が低く、このセグメントに注力する請負業者の収益を安定させます。

パイプラインタイプ別:水インフラが勢いを増す

石油ラインは2025年の収益の42.4%を占めていましたが、水・工業用パイプはCAGR 6.9%で拡大しています。EPAの10年間の義務に基づく鉛サービスラインの交換が評価契約の急増を促し、American Water Worksだけで2026年の設備投資に31億米ドルを充てています。ガスパイプラインは石炭からガスへの電力部門転換の恩恵を受けていますが、精製製品ラインは電気自動車の普及が進むにつれて長期的な需要の侵食に直面しています。

NDT GlobalのCIGMA-xはガスネットワークの応力腐食検出を提供する一方、自治体のオペレーターは鋳鉄製本管の漏洩位置特定と状態評価を必要としています。多くの地域水道事業者は社内データアナリストを持たないため、ターンキーの検査・エンジニアリングパッケージを提供するベンダーが長期サービス契約を確保しています。地域の規制圧力が最終的に支出を形成します。鉛除去の厳格な期限を持つ都市は、コンプライアンス目標を先送りしている都市よりも高い検査頻度を必要とします。

用途別:ユーティリティが成長エンジンとして台頭

石油・ガス用途は2025年の収益の62.8%を占めましたが、水・廃水ユーティリティは最速のCAGR 7.5%を記録すると予測されています。化学品・石油化学品用途が占めるパイプラインメンテナンスサービス市場シェアは小さいながらも安定しており、これは製油所およびプラントのオペレーターが社内の資産インテグリティ管理プログラムを遵守しているためです。地域暖房、スラリー、その他のニッチなラインは安定しているものの限られた需要を提供しています。

PFAS化合物に関する飲料水水質基準の厳格化により、ユーティリティはすべてのサービスライン材料を目録化する義務を負い、状態評価および的を絞った改修のための契約受注を促進しています。石油・ガスメジャーはすでに高度な検査技術を採用しており、高仕様の需要を牽引しています。自治体の購買担当者はコスト意識が高いですが、予知分析によるライフタイムバリューの節約をますます認識しています。したがって、成長は、非技術系の調達チームに明確な投資対効果の説明を行えるベンダーにかかっています。

展開場所別:海上の複雑性がプレミアムを生む

陸上ラインは2025年の価値の73.5%を占め、ブラジルのプレソルト盆地およびノルウェーのヨハン・カストベルグ油田における深海開発により、海上プロジェクトは2031年にかけて年率7.0%の成長が予測されています。船舶チャーター料、ROVの動員、および悪天候によるダウンタイムにより、海上検査は4~6倍高価となり、オペレーターは単一のキャンペーンで複数のセンサーモダリティを提供できるベンダーを選択するよう促されています。

Subsea 7の超音波ゲージングと目視検査の組み合わせは、航海回数を削減し、悪天候による遅延へのエクスポージャーを制限します。北海の操業を規定するDNVおよびISO規格は2年ごとの海底点検を義務付けており、探鉱設備投資が軟化した場合でも需要を一定に保っています。対照的に、陸上規則は影響の少ないセグメントでの先送りを認めており、より不規則なスケジュールをもたらしますが、絶対的な収益プールは大きくなります。

地域分析

2025年の北米の収益シェア41%は、320万キロメートルのネットワークと厳格なPHMSA執行を反映しています。Williams Companiesは2026年のインテグリティプログラムに2億1,000万米ドルを予算計上しており、価格変動の中でもメンテナンスが不可欠であることを示しています。オペレーターはデジタルツインを広く採用しており、この地域は成果ベースの契約において先行しており、統合された分析とフィールド実行を持つ請負業者を評価しています。

アジア太平洋はパイプラインメンテナンスサービス市場において最も急成長している地域であり、CAGRは7.3%です。インドの全長1,635キロメートルのLNGコリドーおよびベトナムのターミナルネットワーク拡張がフロントローデッドな検査需要を引き起こしています。中国は4,200キロメートルの新規幹線を15年間の運営・保守パッケージに組み込み、検査ベンダーを長期的な収益ストリームに固定しています。パイプラインストックが新しいため、当面の優先事項はベースラインインテグリティの記録ですが、高硫黄ガス組成が腐食を加速させ、OECDシステムよりも早期にフォローアップ検査が行われることを確実にしています。

欧州は二重の課題に直面しています。東欧諸国はソビエト時代の鋼材を交換しなければならず、西欧のオペレーターは水素混合物に対応するために高強度パイプラインを改造しています。ドイツの水素対応グリッドは、漏洩が発生するずっと前に脆化を特定する専門ツールを必要としています。石油プロジェクトからの資本逃避により、請負業者は天然ガスおよび水道事業クライアントへの多角化を迫られており、競争の構成が変化しています。

競争環境

Baker Hughes、Rosen Group、STATS Group、NDT Global、T.D. Williamsonの5つのグローバルプロバイダーが合計約38%のシェアを保有しており、中程度の集中度を示しています。NDT Globalの2025年のEntegra買収により、超音波と超高解像度磁束漏洩技術が統合され、競合他社は垂直統合を追求するよう促されました。T.D. WilliamsonによるPetro-Lineの買収により、PETROSLEEVE®永久修理機能が追加され、活線操業中に非侵入型の修理を提供できるようになりました。

技術的リーダーシップは現在、センサーハードウェアだけでなくデータ解釈に依存しています。自動化された重大度評価を提供する企業は15~20%の価格プレミアムを請求しています。地域の機器デポは動員時間を短縮し、稼働時間を保証する成果ベースのサービス契約を獲得します。自治体の水道システムにはホワイトスペースが存在し、ベンダーは検査、分析、改修を単一の請求書にバンドルすることで差別化できます。

ソフトウェア中心の新規参入者は、あらゆる検査ツールからデータを取り込めるクラウドベースのインテグリティプラットフォームを提供することでハードウェアのコモディティ化を脅かしています。既存企業は、分析をサービス提案に直接組み込むか、ニッチなソフトウェア開発者と提携することで対応しています。したがって、複数年・複数地域の契約においてスケールが重要になるにつれ、市場集中度はさらに高まると予想されます。

パイプラインメンテナンスサービス業界のリーダー企業

Baker Hughes Co.

TD Williamson Inc.

Rosen Group

STATS Group

EnerMech Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:STATS Groupがカリフォルニア州のパイプライン請負業者ライセンスを取得し、米国での展開範囲を拡大し、BISEP隔離技術の展開を可能にしました。

- 2026年1月:NDT Globalが、応力腐食割れを90%の確率で検出するガスパイプライン向け超音波ラム波ツールCIGMA-xを商業的に発売しました。

- 2025年7月:NDT GlobalがEntegraを買収し、超高解像度磁束漏洩機能を検査ポートフォリオに統合しました。

- 2025年4月:STATS GroupとEPOMSが、陸上および海上資産をカバーするマレーシアの3年間のパイプライン隔離契約を受注しました。

世界のパイプラインメンテナンスサービス市場レポートの範囲

パイプラインメンテナンスサービス市場は、石油、ガス、水、化学品パイプラインネットワークのインテグリティ、安全性、信頼性、および運用効率を維持することを目的とした専門サービス、技術、ソリューションの提供に特化した世界的な産業を包含しています。これらのサービスには、輸送および配送パイプラインのライフサイクル全体にわたる検査、清掃、モニタリング、修理、改修、腐食防止、および緊急対応などの定期的および高度なメンテナンス活動が含まれます。

パイプラインメンテナンスサービス市場は、タイプ、パイプラインタイプ、用途、展開場所、および地域によってセグメント化されています。タイプ別では、市場はメンテナンス、修理、および交換にセグメント化されています。パイプラインタイプ別では、市場は石油、天然ガス、精製製品、水・工業用にセグメント化されています。用途別では、市場は石油・ガス、化学品・石油化学品、水・廃水ユーティリティ、およびその他の用途にセグメント化されています。展開場所別では、市場は陸上と海上に分けられています。レポートはまた、主要地域全体のパイプラインメンテナンスサービス市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。

| メンテナンス |

| 修理 |

| 交換 |

| 石油パイプライン |

| 天然ガスパイプライン |

| 精製製品パイプライン |

| 水・工業用パイプライン |

| 石油・ガス |

| 化学品・石油化学品 |

| 水・廃水ユーティリティ |

| その他の用途 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| アルジェリア | |

| その他の中東およびアフリカ |

| タイプ別 | メンテナンス | |

| 修理 | ||

| 交換 | ||

| パイプラインタイプ別 | 石油パイプライン | |

| 天然ガスパイプライン | ||

| 精製製品パイプライン | ||

| 水・工業用パイプライン | ||

| 用途別 | 石油・ガス | |

| 化学品・石油化学品 | ||

| 水・廃水ユーティリティ | ||

| その他の用途 | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| アルジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までにパイプラインメンテナンスに対する世界的な支出はどの程度に達しますか?

パイプラインメンテナンスサービス市場規模は、2026年の200億9,900万米ドルから2031年までに271億7,000万米ドルに達すると予測されています。

2031年にかけて最も急成長するセグメントはどれですか?

オペレーターが事後対応型修理よりも予防的検査を優先するにつれ、メンテナンスサービスはCAGR 6.7%で成長します。

アジア太平洋が最も多くの新規投資を集めているのはなぜですか?

インド、ベトナム、中国における大規模LNGコリドーはベースラインおよびフォローアップ検査を必要とし、地域のCAGR 7.3%を牽引しています。

インラインインスペクション中のダウンタイムを削減する技術は何ですか?

NDT GlobalのCIGMA-xのような自律型スマートピグや、STATS GroupのリモートテクノプラグのようなISOLATIONプラグは、長時間の操業停止なしに作業を可能にします。

ESGの圧力は資本配分をどのように再形成していますか?

投資家は原油プロジェクトへのエクスポージャーを削減し、オペレーターはガス、水、水素対応パイプラインを優先するよう促されており、これによりメンテナンス需要が低炭素資産へとシフトしています。

最終更新日: