ブローチング加工機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブローチング加工機市場分析

ブローチング加工機の市場規模は、2025年の10億8,000万米ドルから2026年には11億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.62%で推移し、2031年には14億2,000万米ドルに達すると予測されています。電気自動車ギアボックスにおけるサブミクロン公差への需要拡大、民間航空機生産スケジュールの回復、および防衛ローカライゼーション義務が、高度なブローチラインへの設備投資を押し上げています。工場が既存のCNCセルと高速ブローチングユニットを組み合わせてタクトタイムを短縮するにつれ、横型および平面加工機の受注が拡大しています。サービスとしての設備(Equipment-as-a-Service)サブスクリプション、遠隔診断、および予知保全モジュールにより、初期資本が不足する中小規模サプライヤーのアクセスが広がっています。労働力不足とタングステンカーバイド価格の変動が利益率を圧迫しているものの、スマートファクトリー改修に向けた地域的インセンティブが支援的な投資環境を維持しています。これらの要素が総合的に作用し、ブローチング加工機市場は2030年まで安定した中一桁台の成長軌道を維持しています。

主要レポートのポイント

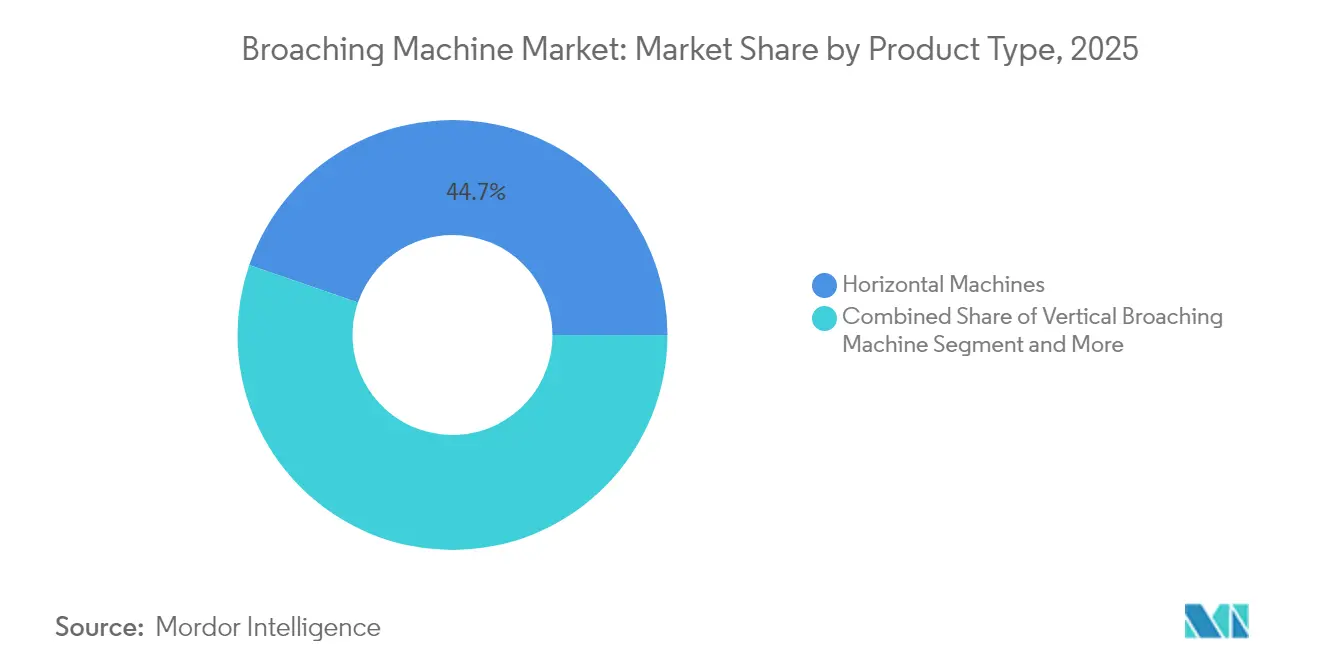

- 製品タイプ別では、横型加工機が2025年に44.72%の収益シェアを占め、平面ブローチングは2031年にかけて年平均成長率6.46%で拡大する見込みです。

- 操作モード別では、半自動セグメントが2025年のブローチング加工機市場シェアの52.98%を占め、全自動システムは2031年にかけて年平均成長率7.12%で成長すると予測されています。

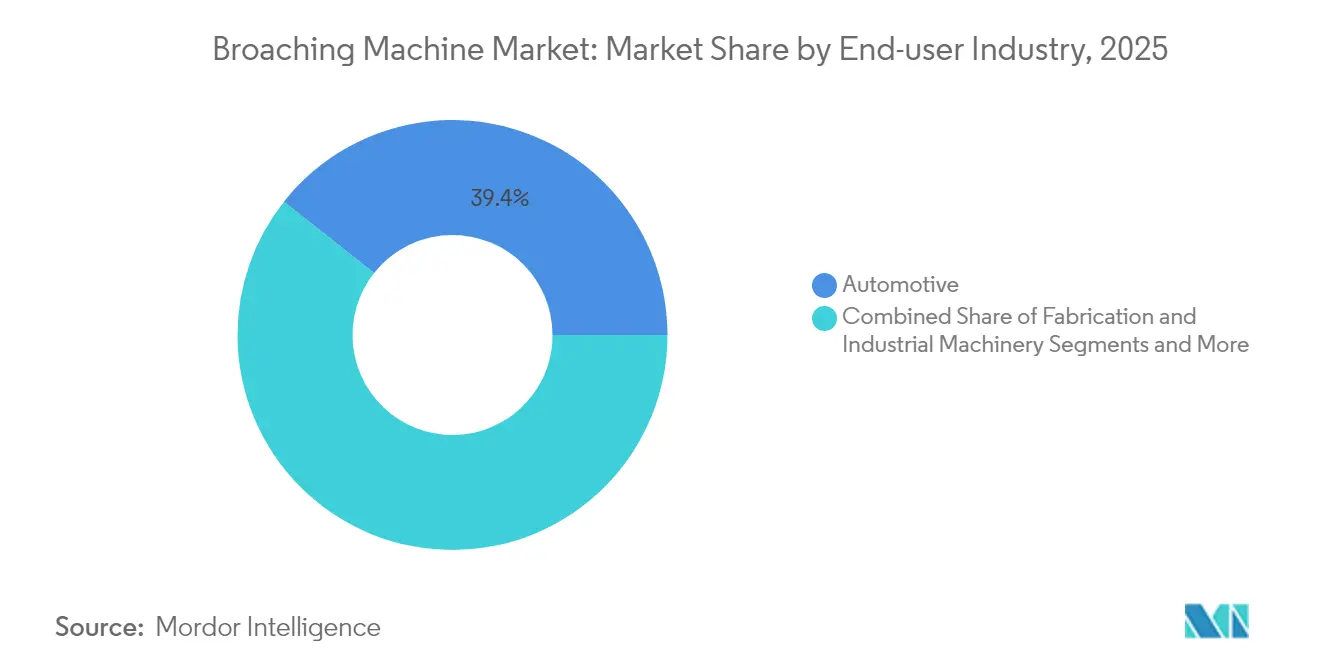

- エンドユーザー産業別では、自動車が2025年のブローチング加工機市場規模の39.35%を占め、医療機器は2026年から2031年にかけて年平均成長率6.85%を記録する見込みです。

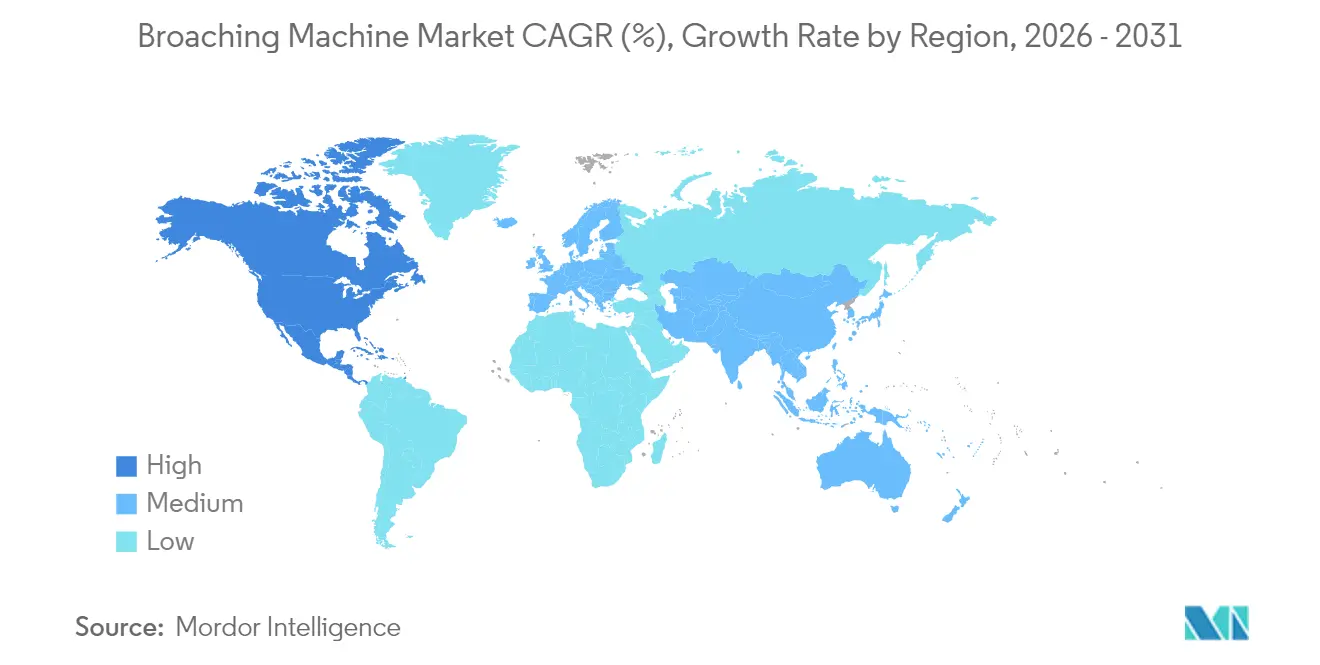

- 地域別では、アジア太平洋が2025年の世界収益の55.22%を占め、北米は2031年にかけて最速の年平均成長率6.94%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブローチング加工機市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車パワートレイン精密加工部品の急増(アジア) | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 中国ティア2ジョブショップにおける積極的な自動化改修 | +0.9% | 中国、ASEANへの技術移転を伴う | 中期(2〜4年) |

| 民間航空機生産レートの回復(北米・欧州) | +0.8% | 北米・欧州 | 短期(2年以内) |

| 高混流ギアボックス向けホビング加工からロータリーテーブルブローチングへのOEMシフト | +0.7% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| 防衛オフセット義務による地域ギアホブ・ブローチ需要の促進(中東) | +0.6% | 中東、新興市場への拡大 | 長期(4年以上) |

| 短納期試作向けサービスとしての迅速工具調達モデル | +0.5% | 北米・欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車パワートレイン精密加工部品の急増(アジア)

電気自動車ギアボックスは現在、±0.0005インチの歯形精度を要求しており、この公差水準は大量生産においてフライス加工では実現困難です。中国メーカーは政策融資と税額控除を活用し、20時間の連続稼働で寸法ドリフトを2ミクロン以下に抑える完全密閉型サーボドライブを備えた横型ブローチセルを導入しています。統合型eアクスル設計は複数のギア、スプライン、キー溝を単一ハウジングに集約し、内面加工と平面加工を順次完了できる柔軟なブローチングラインへの需要を高めています。アジア製電動パワートレインの北米組立工場向け輸出契約が設備増強を後押しし、両地域にわたってブローチング加工機市場を拡大しています。製品ライフサイクルが短縮するにつれ、サプライヤーはセットアップ時間を40%削減するクイックチェンジガイド付きモジュール式ブローチヘッドを好み、技術採用をさらに定着させています。

中国ティア2ジョブショップにおける積極的な自動化改修

北京の設備アップグレード施策は2027年までに工作機械投資の実質25%成長を目指し、主要工程における数値制御普及率75%を目標としています。省レベルの補助金プログラムは中小企業のCNCブローチライン支出の最大30%を還付します[1]工業情報化部、「高度設備アップグレード推進に関する通知」、中国政府、gov.cn。自動化改修はロボットローダー、ビジョンベースの基準点検査、クローズドループ工具摩耗センサーを統合し、高混流環境での無人稼働を可能にしています。パイロット工場では単位コストが18%削減され、スクラップが32%減少したと報告されており、リピート受注を後押ししています。中国ティア1企業が生産パッケージを地域パートナーに移転するにつれ、技術普及がASEANベンダーにも及び、東南アジア全域でブローチング加工機市場のフットプリントが拡大しています。

民間航空機生産レートの回復(北米・欧州)

2024年後半の航空機受注残は14,700機を超え、機体メーカーは月次生産目標を引き上げています。ランディングギアトラニオン、エンジンマウントソケット、チタン製パイロンフランジボスはいずれもブローチング設備で最適に加工される深い内部スロットを有しています。そのため、ティア1構造グループは120MPaの切削圧力に対応する平面ブローチステーションを追加し、ラム式加工と比較してサイクルタイムを30%短縮しています。欧州のサブコントラクターは機体メーカーからのデュアルソーシング義務を満たすためにブローチングへの多角化を進め、大西洋両岸に新規機械需要を分散させています。航空宇宙プライムによるプロセス能力監査では自社ブローチ能力がますます要求されるようになっており、この技術はサプライチェーン強靭化の中核設備として定着しています。

防衛オフセット義務による地域ギアホブ・ブローチ需要の促進(中東)

クウェートは防衛輸入に35%の産業参加条項を課しており、サウジアラビアはビジョン2030のもと2030年までに防衛支出の50%ローカライゼーションを目標としています。プログラムオフィスはオフセット資金の一部を装甲車両およびヘリコプターパワートレイン用ギアボックスを製造する合弁企業に振り向けています。これらの工場は17-4 PHステンレス鋼の加工が可能な横型ブローチシステムを指定し、地域の工具研削センターが自国での維持管理を確保しています。資金調達が複数年にわたるプラットフォームライフサイクルに紐付けられているため、湾岸地域のブローチング設備増強は短期的な商品価格変動の影響を受けにくく、ブローチング加工機市場に長期的な収益源をもたらしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU・米国におけるブローチ熟練工具職人の不足 | -0.7% | 欧州・北米 | 長期(4年以上) |

| ブローチ工具供給を混乱させるタングステンカーバイド価格の変動 | -0.4% | グローバル | 短期(2年以内) |

| 油田サービス企業における設備投資凍結(2024〜25年) | -0.3% | グローバル、北米・中東に集中 | 短期(2年以内) |

| インドにおける日本製CNCシステムへの輸入関税 | -0.2% | インド、南アジアへの波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU・米国におけるブローチ熟練工具職人の不足

製造業は2030年までに上級機械工の退職により210万件の未充足求人が生じると予測しています[2]欧州労働機関、「2024年労働力不足年次報告書」、ELA、ela.europa.eu。ブローチ工具設計にはすくい角シーケンシングとせん断域熱管理の専門知識が求められますが、これらのスキルは標準的なCNCカリキュラムではほとんど扱われていません。フィンランドのタンペレ地域では機械工の卒業率が代替需要の半分にとどまっており、ドイツや米国全体の不足状況を反映しています。工場は見習いパイプラインが改善されるまで新規ブローチングラインの導入を躊躇しています。ベンダーは複合現実シミュレーターとクラウドベースのアプリケーションサポートで対応していますが、人材不足はスループットの構造的な上限として持続し、ブローチング加工機市場の上昇余地を制限しています。

ブローチ工具供給を混乱させるタングステンカーバイド価格の変動

中国は世界のタングステン精鉱の80%以上を供給しており、工具メーカーは四半期ごとに20%を超える価格変動にさらされています。高品質カーバイドビレットはブローチ工具コストの最大45%を占めるため、15%の価格急騰は中規模工場のメンテナンス予算を無効化する可能性があります[3]米国地質調査所、「鉱物商品概要:タングステン2025年」、USGS、usgs.gov。地政学的不確実性と輸出割当調整が長期調達を複雑にする一方、代替サーメット材は高負荷ブローチ加工における耐摩耗性が不足しています。一部の航空宇宙プライムはショックを緩和するためにベンダー保有在庫を管理していますが、不均一な割増料金の転嫁が依然として利益率を圧迫し、ブローチング加工機市場における設備拡張を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型加工機が規模のリーダーシップを維持

横型モデルは2025年収益の44.72%を生み出し、部品長が1mを超えるドライブシャフトおよび重機ラインでの優位性を反映しています。鋳鉄ベース上に構築された最新機種は、デュアルサーボ油圧ドライブを統合し、びびりなしに押し力を300kNまで高めています。平面ブローチシステムは出荷台数では小規模ながら、航空宇宙および整形外科用途がグラインディングでは実現不可能なファーツリーおよびボーンプレート輪郭を必要とするため、最速の年平均成長率6.46%を記録しています。平面プラットフォームのブローチング加工機市場規模は2026年の2億2,370万米ドルから2031年には3億610万米ドルへと拡大する見込みです。ロータリーテーブルアタッチメントは高混流ギアボックスショップへのリーチを拡大しています。標準CNCセンターに装着することでフライス加工の10倍速で加工しながら±0.0005インチを維持します。クイックチェンジガイドパックにより3分以内のプログラム切り替えが可能で、バッチサイズ200個未満の用途に魅力的です。ブローチング加工機産業は、位置決め不要で3つの異なる切削工程が可能な柔軟なセルを実現し、設備稼働率を深化させる縦横ハイブリッドフレームへと進化し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

操作モード別:半自動の優位性と急速な自動化の進展

半自動システムは2025年収益の52.98%を占め、手動フィクスチャ装填と自動ストロークサイクルを組み合わせ、中程度の生産量に適しています。工場は初品セットアップや特殊合金に対してオペレーターが介入できる点を評価していますが、慢性的な欠勤が経営陣を無人稼働ソリューションへと向かわせています。年平均成長率7.12%で成長すると予測される全自動ラインは、ロボットローダー、バーコードトレーサビリティ、適応型工具摩耗補正を統合し、医療機器パイロット稼働での総合設備効率を28%向上させています。全自動プラットフォームのブローチング加工機市場規模は2026年の4億2,860万米ドルから2031年には6億480万米ドルへと拡大する見込みです。デジタルツインモデルはストローク全体の力負荷をシミュレートし、1ミクロンを超える熱ドリフトをリアルタイムで検出します。予知保全モジュールは振動シグネチャを使用して工具交換をスケジュールし、工具寿命を15%延長します。初期投資は半自動機より35%高いものの、労働コスト削減と高い初回合格率により回収期間が2.8年に短縮され、採用が加速しています。ブローチング加工機産業は現在、設備、ソフトウェア、工具再研磨をバンドルしたサブスクリプションモデルを提供し、設備投資の障壁を運用費用のコミットメントへと転換しています。

エンドユーザー産業別:自動車の生産量と医療機器の成長速度

自動車セクターは2025年収益の39.35%を占め、多段変速機、差動ギア、電動ドライブスプラインがスピロイドおよびインボリュートプロファイルのブローチ仕上げに依存しています。ハイブリッドパワートレインの採用はより厳しいスタックアップ公差を要求し、基本需要を固定しています。年平均成長率6.85%で医療機器は最も成長の速いエンドユーザーを形成しており、完全なプロセスバリデーションとトレーサビリティを義務付けるFDA品質システム規制によって刺激されています。整形外科インプラントおよび外科器具は、ブローチングが一回のパスで実現できるバリのない内部スロットとチャンファーを必要としています。航空宇宙・防衛セグメントは、ランディングギアトラニオン、エンジンマウントブラケット、ミサイルフィンがすべてエンドミル加工に不向きな複雑な内部ポケットを有するため、安定した成長を記録しています。石油・ガスは資本規律方針のもと低調を維持していますが、バルブメーカーは非円形シート形状向けにブローチラインを指定し続けています。5Gインフラおよび半導体工具部品がサブ100ミクロンフィーチャーへと移行するにつれ、電子機器・精密部品が牽引力を増し、ハイテク分野全体でブローチング加工機市場が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界シェアの55.22%を維持し、中国の2027年までの設備投資25%成長目標に支えられています。中国OEMは「中国製造2025」戦略のもとブローチラインをインテリジェント製造セルに統合し、日本は精密機械輸出向けに長ストローク機をアップグレードしています。韓国とASEAN諸国は半導体および自動車サプライチェーンへの投資を進め、段階的な需要を喚起しています。インドは防衛オフセットギアトレイン工場を通じて新規受注をもたらしていますが、日本製CNCシステムへの輸入関税がコスト障壁を高めています。

北米は米国の機体生産レートの回復と防衛プログラムの拡大により、2031年にかけて最速の年平均成長率6.94%を記録すると予測されています。リショアリング政策は部品リードタイムを短縮するためにブローチングを追加する小規模機械加工工場への補助金を誘導しています。カナダはPratt & Whitneyターボファンオフセットと鉱山トラック部品需要から恩恵を受け、メキシコのバヒオ回廊は新たな推進・航空宇宙機械加工センターを擁しています。北米のブローチング加工機市場規模は2026年の1億8,570万米ドルから2031年には2億5,980万米ドルへと拡大する見込みです。

欧州はドイツの自動車サプライチェーンが横型ブローチ設備を更新し、英国が航空宇宙工具アップグレードを加速するなか、安定した成長を維持しています。フランスとイタリアはエネルギー効率税額控除のもとで設備を更新し、北欧の工場は自動化を活用して労働力不足を補っています。熟練労働者不足は依然として制限要因であり、2024年には367職種がEU全体で不足と指摘されています。それでも、ベンダーによるマネージドサービスと仮想トレーニングがボトルネックを緩和し、ブローチング加工機市場の緩やかながら予測可能な拡大を維持しています。

規制環境

EU市場で販売されるブローチ加工機械は、機械規則(EU)2023/1230の対象となり、産業用機械のリスクアセスメントに関連する文書化および安全対策の要件が強化されています。性能検証については、垂直内面ブローチ加工用のISO 6779:2023、NC垂直表面ブローチ加工用のISO 19744:2020、水平内面ブローチ加工用のISO 6480:2019など、ブローチ加工機の受入・精度検査に用いられるISO測定規格が、購買仕様や工場受入試験に反映される技術的基準を設定しています。

貿易政策もまた、主要輸入市場における設備の納入コストに影響を及ぼしています。米国では、2024年後半の連邦官報の措置およびその後のUSTRのプロセス指針で示された、国内製造業で使用される機械に対するUSTRの関税除外手続きにより、対象となる産業用機器の関税負担が軽減される場合があります。これとは別に、2026年6月の米国の措置では、アルミニウム、鋼、銅の派生製品に対する通商法232条関税制度が調整され、2027年12月31日まで適用される修正された関税措置が導入されました。これは、ブローチ加工ラインやその他の金属集約型アセンブリの予算を組む機械メーカーおよび購入者にとって、原材料コストおよび価格設定の変動要因となっています。

バリューチェーン分析

バリューチェーンは、機械フレーム用の特殊鋼や精密鋳造品、CNCおよびサーボ制御部品、耐摩耗材料などの上流工程の入力から始まり、超硬合金がブローチ工具のコストを左右する主要な要因となっています。これらの工具経済性および入手可能性は機械の稼働率に影響を及ぼし、中国がタングステン精鉱供給を支配していることを含む超硬合金の価格変動や供給の集中は、保守予算を圧迫する可能性があります。特注ブローチ工具のリードタイムが8〜12週間に及ぶ場合、新規部品の量産化サイクルが長期化し、多品種生産プログラムでは立ち上げのタイムラインが遅延する可能性があります。

ミッドストリームでは、ブローチ加工機のOEMおよびインテグレーターが、油圧式および増加傾向にあるサーボ駆動または電気機械式の駆動プラットフォームを中心に完全なシステムを構築し、ロボットローディング、閉ループセンシング、遠隔診断などの自動化機能を組み込んでいます。ダウンストリームでは、流通と価値の獲得が、アプリケーションエンジニアリング、コミッショニング、および工具再研磨、コーティング、稼働率保証契約などの継続的サービスにますます集中しており、これは欧州および北米で指摘されているブローチ加工の熟練工具技術者不足への対応にも寄与しています。自動車、航空宇宙・防衛、電子機器・精密部品、医療機器の各分野のエンドユーザーは、許容誤差、トレーサビリティ、サイクルタイムの要件に基づいて需要を生み出し、製造クラスターに近い地域のサービス拠点は、再研磨や修理のより迅速な対応を支えています。

競合状況

市場は中程度の集中度を示しています。Mitsubishi Heavy Industriesは2024年度に売上高5兆271億円(前年比7.9%増)を報告し、事業利益成長率35.6%は精密製造およびスマートファクトリープロジェクトに起因しています。主要プレーヤーはサイクルタイムを15%短縮するサーボ油圧ドライブ、統合工具寿命分析、リアルタイムの総合設備効率を可視化するクラウドダッシュボードによって差別化を図っています。

戦略的な取り組みは垂直統合と継続収益モデルを重視しています。複数のOEMが現在、機械、ソフトウェア、定期工具再研磨をバンドルしたサービスとしての設備契約を販売しています。特許出願は適応型クランプ、エッジ力モニタリング、機械学習駆動のパラメータ最適化を強調しています。CNCセンター向けロータリーブローチアタッチメントは、独立型機械を正当化できないジョブショップに低い参入コストを提供する破壊的参入者が活用するホワイトスペースを代表しています。

サービスネットワークは重要な競争優位を形成しています。確立されたプロバイダーは主要な航空宇宙・自動車クラスターから48時間以内に到達できる工具再研磨ハブを運営しています。遠隔診断は現地出動を60%削減し、稼働率を向上させベンダーロイヤルティを強化しています。グローバルサプライヤーが地域の工具研磨企業を買収して消耗品フローを確保するにつれ、市場統合が進む可能性があります。これらの動きが総合的に、ブローチング加工機市場内でバランスのとれた競争環境を維持しています。

ブローチング加工機産業リーダー

American Broach & Machine Co

Axisco Precision Machinery Co., Ltd

Forst Technologie GmbH & Co. KG

Nachi-Fujikoshi Corp

Mitsubishi Heavy Industries, Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会分野は、プログラム可能なストローク制御、可変切削速度、遠隔診断や予知保全などのIndustry 4.0モジュールをサポートするサーボ駆動・CNC制御のブローチ加工プラットフォームへの改修・更新サイクルです。これは、労働力不足や無人稼働への移行を含む、市場背景で強調されている運用上の制約に合致しており、より高いNC化率を目指し、CNCブローチラインへの投資に対する省単位の補助を含む中国の設備更新イニシアチブなど、政府主導の近代化の取り組みによってさらに後押しされています。サプライヤーにとっては、機械にデジタルサービス層とアプリケーションサポートを組み合わせることで、大手OEMだけでなく、初期負担の軽減と迅速な立ち上げ能力を求めるジョブショップにも訴求範囲を広げることができます。

二つ目のホワイトスペース領域は、工具および既設機の保守に関するサプライチェーンの強靭性です。超硬合金価格の変動と特注ブローチ工具のリードタイムの長期化は、ベンダー管理型の工具物流、より迅速な再研磨サイクル、および納期感度を低減するモジュール式工具コンセプトの価値を高めています。Forst Technologieのモジュール式工具イニシアチブ「MSE-Broach」および特許活動は、この方向性を示す一つの明確な兆候です。需要側では、サブミクロン単位のギアボックス機能を含むEVパワートレイン部品の高精度加工や、高強度合金への深い内部溝加工を要する航空宇宙構造部品におけるブローチ加工の役割が、ブローチ加工、計測・トレーサビリティ、自動化を組み合わせたターンキーセルの機会を支えています。特に、設備更新プログラムが明確に打ち出されているアジア太平洋地域、および国内生産移転主導の投資が短いリードタイムとより多くの自社内対応能力を重視する北米において、その傾向が顕著です。

最近の業界動向

- 2026年7月:Nachi-Fujikoshi Corp.は、2026年11月30日終了の会計年度の連結業績予想を修正しました。この更新は、産業向け事業ポートフォリオ全体における継続的な需要動向を反映したものであり、ブローチ加工システムなどの精密金属加工機器への資本支出に影響を与える自動化および工作機械関連事業の重要性を改めて示しています。

- 2026年1月:Axisco Precision Machinery Co., Ltd.は、既存顧客からの繰り返し設備注文の確定を報告しました。繰り返し注文は、エンドユーザー拠点における追加的な生産能力投資を示すものであり、実績のあるアプリケーションと確立されたサービス体制を活用することで、ブローチ加工機OEMの販売サイクルを短縮できる可能性があります。

- 2025年10月:Forst Technologie GmbH & Co. KGは、モジュール式ブローチ加工工具コンセプト「MSE-Broach」の開発作業および特許出願を発表しました。標準化された再利用可能な工具コンポーネントは、納期の短縮とより柔軟な工具物流を目指すものであり、多品種生産における特注工具のリードタイムによって生じるボトルネックに直接対応するものです。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、正確な内部または外部プロファイルを作成するためにブローチを用いて材料を除去する、産業用ユーザーに販売される新規ブローチ加工機から生じる収益を対象としています。

対象範囲の除外事項:本推計には、中古設備の再販、保守契約、および単体のブローチや工具アクセサリーは含まれません。

セグメンテーション概要

- 製品タイプ別

- 縦型ブローチング加工機

- 横型ブローチング加工機

- 平面ブローチング加工機

- その他(ロータリー、CNCブローチング、油圧ブローチング加工機)

- 操作モード別

- 手動

- 半自動

- 全自動

- エンドユーザー産業別

- 自動車

- 加工・産業機械

- 航空宇宙・防衛

- 石油・ガス・エネルギー

- 建設機械

- 電子機器・精密部品

- 医療機器

- その他(農業機械、銃器・防衛など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模の推計、および検証

デスクリサーチ

モデルの最初の段階では、ブローチ加工需要の主な発生源と、工作機械投資が時間の経過とともにどのように変化するかを示す公開統計や技術文献を用いました。代表的な入力情報には、米国商務省統計局の製造業データ、Eurostatの工業生産統計、UN Comtradeの工作機械の貿易統計、各国の関税表、そして工程の採用状況や生産性の傾向を明らかにする加工技術系ジャーナルの技術論文などが含まれます。

また、企業の年次報告書、投資家向け説明資料、プレスリリースを確認し、製品の位置付けや受注環境を把握した上で、価格設定や更新サイクルに関する前提の妥当性を検証しました。整合性を高めるために、企業財務情報およびインテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルデータベースを参照し、貿易の方向性やタイミングを確認しました。これらのデスクリサーチ由来の情報源は網羅的なものではなく、調査過程では追加の公開情報源を用いて相互確認と明確化を行いました。

一次インタビューおよび調査

一次調査では、実際に何が購入されているか、購入者が垂直型システムと水平型システムをどのように比較しているか、そして容量および自動化レベルごとに一般的な価格帯がどのようなものかを検証することに重点を置きました。主要な製造業地域の工作機械メーカー、部品供給業者、販売代理店、およびエンドユーザーに聞き取りを行い、公開データのギャップを補い、注文の発注方法や仕様の決め方に前提を合わせました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | アジア太平洋(APAC):42% |

| ミドルティア:51% | 部門/事業単位責任者:35% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模企業:15% | マネージャー:52% | 南北アメリカ:25% |

市場規模の推計と予測

本推計は、工作機械への支出動向および産業生産の指標から需要を再構築するトップダウン方式から始まり、その後、大量生産において高精度プロファイル加工が使用される範囲に基づいてブローチ加工市場に絞り込みます。総額の妥当性を保つため、機械クラス別の平均販売価格のサンプル値に推定出荷台数を乗じるなど、選択的なボトムアップ推計と照合を行い、その後販売代理店やシステムインテグレーターとの流通経路の確認を実施しています。

モデルで使用される主要な入力情報には、工作機械の生産量および投資サイクル、自動車・産業機械の生産動向、金属加工機械の貿易フロー、製造拠点における生産能力の増強、および自動化対応ブローチ加工システムへの移行動向が含まれます。予測はシナリオ分析を用いて構築され、基本シナリオは受注動向、稼働率、リードタイムの正常化見通しに関する専門家の見解を反映して調整されました。国別のボトムアップ詳細データが得られない場合は、生産集約度や輸入依存度といった代替指標を使用し、その前提を最終集計に反映する前にインタビューで再検証しました。

データ検証および更新サイクル

算出結果は、工作機械の貿易収支、製造業PMIの動向、報告された資本支出の傾向など、独立した指標と照合され、大幅な変動があれば承認前に調査が行われます。これらの外部指標と比較して差異が大きい場合は、価格設定、機種構成、地域別需要配分などの主要な推進要因を再検討し、実際に市場の変化が生じたかどうかを確認するため、選定した専門家に再度連絡を取ります。

この作業は複数段階のアナリストレビューを経ることで、計算、単位換算、時系列の論理が地域間で一貫性を保つようにしています。レポートは年次で更新され、主要通貨の急激な変動や主要最終用途産業における急な需要変化など、重要な事象が発生した場合には中間更新が行われます。納品前には最終確認を行い、クライアントに最新の情報を提供します。

Mordor Intelligenceによるブローチ加工機市場規模と他の公表推計との比較

ブローチ加工機の公表市場価値は、同じ機器を対象としていても、集計される収益項目や価格設定に使用される年が異なるため、大きく異なる場合があります。また、ある調査が工具やサービスなどの関連項目まで対象を広げていたり、地域構成が単純化されている場合にも差が生じます。

この表が示す差異は、主に何を機械収益として計上するか、および時間軸をどのように設定するかによって生じています。Mordor Intelligenceのモデルでは、当初販売時点における新規製造のブローチ加工機のみを対象とし、中古品の再販や保守契約は除外しています。これにより、異なる収益範囲を捉えた推計との間で差が広がる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.08 B (2025) | |

| 業界調査出版社A | USD 0.47 B (2024) | より早い基準年を使用しており、機械出荷に密接に関連するより狭い収益範囲を重視しているように見受けられます。これは、高性能な自動化システムがより一般的な構成において、価値を過小評価する可能性があります。 |

| 業界調査出版社B | USD 0.50 B (2025) | 対象範囲の説明が除外事項について明確でなく、時間軸や価格設定の基準が異なる可能性があるため、通貨のタイミングや価格変動の扱いが異なる場合には結果が変動する可能性があります。 |

この差異を見ると、最も実用的な結論は、対象範囲と集計ルールが計算そのものと同じくらい重要であるということです。機械のみの収益、価格設定年、地域別配分が明確に示され、貿易および生産の指標と相互検証されることで、推計はより再現しやすく、計画策定における議論にも活用しやすくなります。

レポートで回答される主要な質問

ブローチング加工機市場の現在の規模はどのくらいですか?

ブローチング加工機市場は2026年に11億3,000万米ドルと評価されており、2031年までに14億2,000万米ドルへと成長すると予測されています。

ブローチング加工機市場をリードしている地域はどこですか?

アジア太平洋が2025年収益の55.22%を占め最大の地域シェアを保持しており、中国、日本、および新興ASEANの製造拠点全体にわたる大規模な設備アップグレードプログラムによって牽引されています。

電気自動車製造におけるブローチング加工機の需要を促進している要因は何ですか?

電気自動車ギアボックスはサブミクロン精度、内部スプライン、キー溝を必要としており、ブローチングはフライス加工よりも効率的にこれらを実現し、高度なブローチセルへの投資を促進しています。

労働力不足はブローチング加工機市場にどのような影響を与えていますか?

熟練工具職人の不足、特に欧州と北米において、新規設備の採用を遅らせ、メーカーをより高度な自動化と遠隔サポートソリューションへと向かわせています。

最終更新日: