ライソソーム蓄積症治療市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

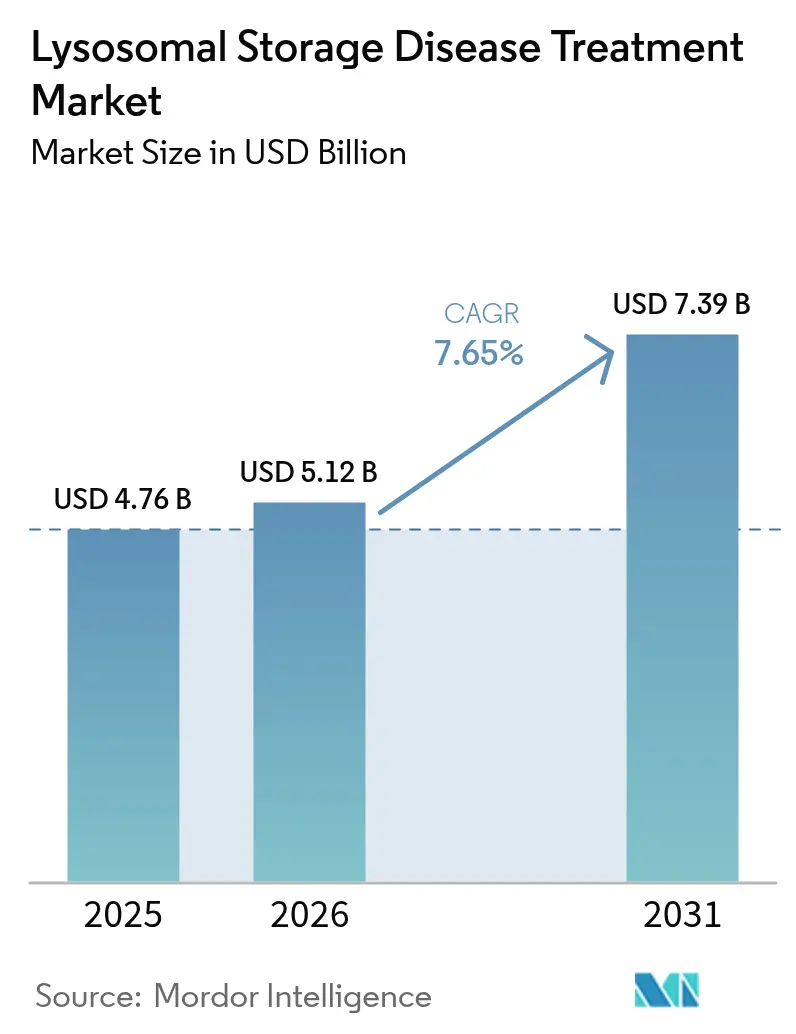

| 市場規模 (2026) | 5.12 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライソソーム蓄積症治療市場分析

ライソソーム蓄積症治療市場規模は2025年に47億6,000万米ドルと評価され、2026年の51億2,000万米ドルから2031年には73億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は7.65%です。単回投与遺伝子療法の承認加速、酵素補充適応の拡大、および新生児ゲノムスクリーニングプログラムにより、治療開始が無症候段階へとシフトし、対象患者集団が拡大しています。レガシー酵素メーカーが、血液脳関門透過性ベクターおよび経口低分子基質を進める挑戦者と競合することで、競争激化が進んでいます。ウイルスベクターの製造スケールアップは、契約開発機関への資本流入が続く中でも依然としてボトルネックとなっています。在宅点滴サービスの並行成長により、投与コストが25〜50%削減され、ケア提供モデルが再編されています。

主要レポートのポイント

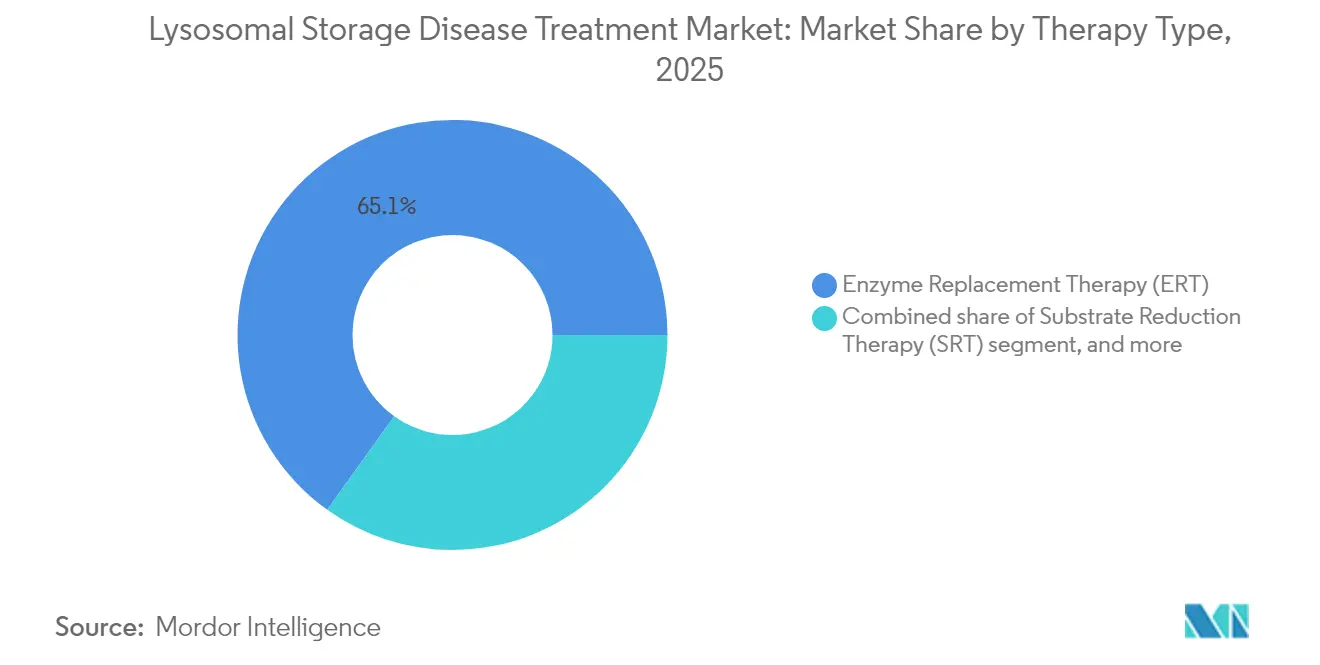

- 治療タイプ別では、酵素補充療法が2025年のライソソーム蓄積症治療市場シェアの65.10%をリードし、遺伝子療法は2031年にかけて年平均成長率10.22%で拡大する見込みです。

- モダリティ別では、静脈内バイオロジクスが2025年のライソソーム蓄積症治療市場規模の55.20%のシェアを占め、経口低分子療法は2031年にかけて年平均成長率10.12%で成長すると予測されています。

- 疾患タイプ別では、ゴーシェ病が2025年のライソソーム蓄積症治療市場規模の28.10%のシェアを占め、ニーマン・ピック病は2031年にかけて年平均成長率10.35%で拡大しています。

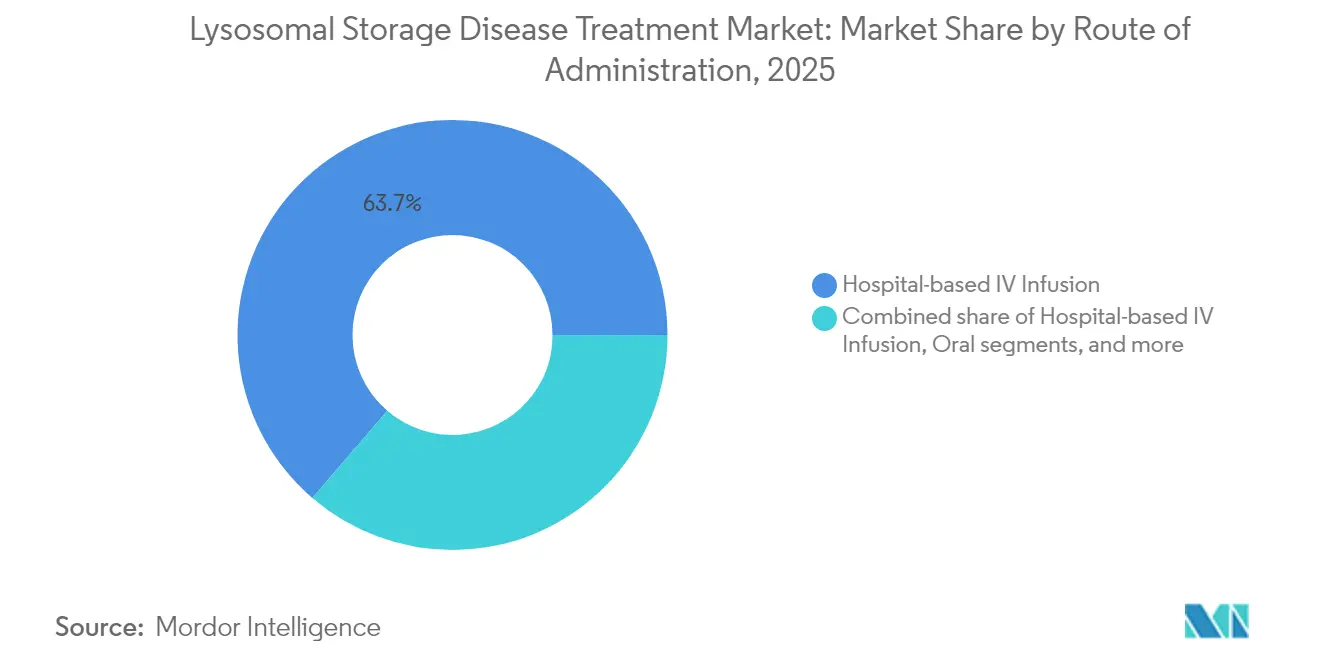

- 投与経路別では、病院ベースの静脈内点滴が2025年のライソソーム蓄積症治療市場シェアの63.70%を占め、在宅点滴静脈内投与は2031年にかけて年平均成長率11.05%を達成する見込みです。

- エンドユーザー別では、三次病院が2025年に65.60%の収益シェアを獲得し、在宅ケア環境は2031年にかけて年平均成長率11.20%で成長すると予測されています。

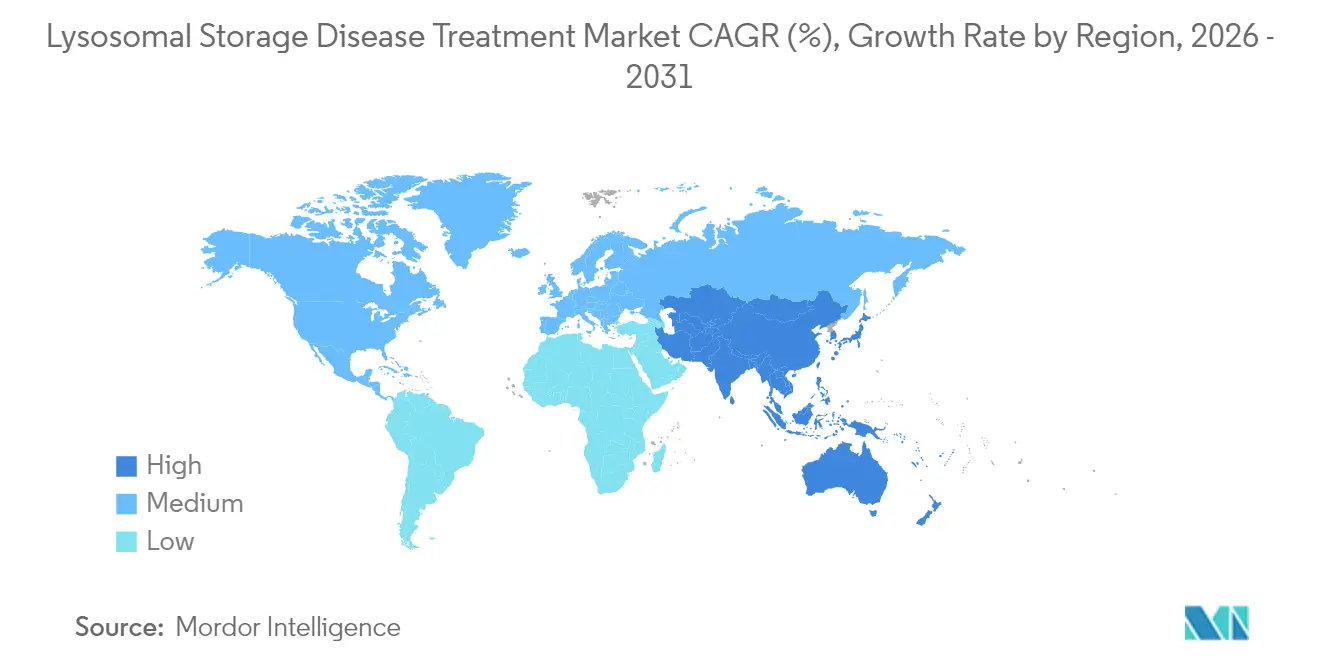

- 地域別では、北米が2025年に42.10%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて年平均成長率9.15%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のライソソーム蓄積症治療市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライソソーム蓄積症の世界的有病率の上昇 | +1.2% | 世界全体 – 先進市場での検出率が最高 | 中期(2〜4年) |

| 希少疾患用医薬品指定およびインセンティブの増加 | +1.0% | 北米およびEUがリード、世界規模での採用が拡大 | 短期(2年以内) |

| 診断技術および早期スクリーニングの進歩 | +1.8% | 北米およびEUがリード、アジア太平洋地域での急速な普及 | 短期(2年以内) |

| 酵素補充療法製品承認の拡大 | +1.3% | 世界全体、北米およびEUで最も強い | 中期(2〜4年) |

| 神経障害型ライソソーム蓄積症に対する新興遺伝子・細胞療法 | +2.1% | 世界全体、主要な製薬ハブに集中 | 長期(4年以上) |

| 戦略的コラボレーションと希少疾患投資の急増 | +1.5% | 北米およびEUが中核、新興市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライソソーム蓄積症の世界的有病率の上昇

上海における新生児ゲノムスクリーニングにより、ライソソーム蓄積症の発生率が出生1,856件に1件と特定され、これは歴史的な推定値を大幅に上回り、積極的な検査の価値を裏付けるものです。中国国家薬品監督管理局のCAREプログラムは希少疾患用医薬品申請を促進しており、2024年以降、治験薬申請件数が32%増加しています。同様の有病率上昇は韓国の全国レジストリにも見られ、個別診断から全国規模のスクリーニングへの転換を裏付けています。レジストリの拡大に伴い、早期介入への需要が高まり、主要な三次センターでは診断遅延が6年から6週間未満に短縮されています。そのため、治療パイプラインは臨床的恩恵が最も顕著な乳児発症適応へと再調整されています。

診断技術および早期スクリーニングの進歩

第二世代タンデム質量分析法は、単一アッセイで最大8種類のライソソーム蓄積症をスクリーニングし、偽陽性率0.5%未満と酵素活性パネルを上回る性能を発揮します。次世代シーケンシングの統合により病原性変異が確認され、ファブリー病患者に対するミガラスタットの選択など精密治療の指針となります。確認遺伝子型解析のターンアラウンドタイムは7日以内に短縮され、新生児集中治療期間中の治療開始が可能となっています。医療制度の採用は、政府が生化学的検査とゲノム検査の両方の償還を補償するカナダとドイツで最も速く進んでいます。早期診断は、長期的なコスト削減効果を示すことで、高価値遺伝子療法に対する支払者の受容を促進しています。

神経障害型ライソソーム蓄積症に対する新興遺伝子・細胞療法

Lenmeldy(レンメルディ)の単回投与自家幹細胞療法は、治療を受けた異染性白質ジストロフィー患者の90%において運動発達マイルストーンが維持され、未治療コホートで歴史的に観察された30%を上回る成果をもたらしました[1]米国食品医薬品局、「希少小児疾患優先審査バウチャープログラム」、fda.gov。RGX-121は脳脊髄液ヘパラン硫酸を85%低下させ、患者の80%が週次点滴を中断することを可能にしました。AAV9カプシドは以前のベクターより効率的に血液脳関門を通過し、ゴーシェ病およびGM1ガングリオシドーシス試験において少なくとも36カ月間酵素発現を持続させます。製造収率は、かつてバッチあたり1e15ベクターゲノムに限定されていましたが、懸濁HEK293技術により2倍となり、製造原価が38%削減されました。規制当局はローリングレビュー機構を導入しており、承認タイムラインを平均9カ月短縮し、競争速度を高めています。

戦略的コラボレーションと希少疾患投資の急増

REGENXBIOによるMPSプログラムを対象とした日本新薬との1億1,000万米ドルのライセンス契約は、リスクを分散し市場参入を加速する地域共同商業化構造への転換を示す典型例です。BioMarinによるInozymeの2億7,000万米ドルの買収により、ENPP1欠損症に対する後期ERT(酵素補充療法)が確保され、クロスパスウェイのポートフォリオの幅が強化されました。ベンチャー資金は引き続き堅調であり、Glycomineはグリコシル化障害治療薬の開発推進のために1億1,500万米ドルのシリーズCを確保しました。パートナーシップは現在、血液脳関門シャトルプラットフォームおよびモジュラーカプシドエンジニアリングに集中しており、これらの分野は2027年までに20億米ドル以上の新規資本を引き付けると予測されています。このような提携は研究開発タイムラインを短縮しながら、小規模バイオテック企業に確立された製造および規制上の専門知識へのアクセスを提供します。

制約要因の影響分析*

| 制約要因の影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い治療費と償還の課題 | −1.8% | 世界全体 – 新興市場で最も深刻 | 長期(4年以上) |

| 現行療法による血液脳関門透過の限界 | −1.2% | 世界全体 – 神経障害型に影響 | 中期(2〜4年) |

| 製造のスケーラビリティと供給制約 | −1.4% | 世界全体、遺伝子療法生産ハブが中心 | 中期(2〜4年) |

| 長期的な安全性と免疫原性の懸念 | −1.0% | 世界全体、すべての先進モダリティに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と償還の課題

Lenmeldyは425万米ドルでリスト掲載されており、世界で最も高額な療法として位置付けられ、支払者は運動機能エンドポイントに連動した償還を結びつけるアウトカムベースの契約の採用を余儀なくされています[2]Thomas Mueller ら、「ドイツにおける酵素補充療法のコスト負担」、Orphanet Journal of Rare Diseases、ojrd.biomedcentral.com。ドイツでは、ファブリー病に対する年間平均酵素補充療法費用は患者1人あたり369,047ユーロ(405,952米ドル)であり、そのうち94%が薬剤取得費用です。メディケイドプログラムは、一時的な財政的衝撃を軽減するため、人頭払い支払いから遺伝子療法バンドルを切り離しています。民間保険会社は遺伝子的に確認された症例への適用を制限し、長期的なバイオマーカーデータを要求しており、米国17州での医療アクセスを長期化させています。革新的な年金型支払いモデルは、複数年にわたる償還に関する未解決の規制ガイダンスのため、進展が遅れています。

現行療法による血液脳関門透過の限界

静脈内投与のイミグルセラーゼは血液脳関門を通過できず、体性症状はコントロールされているにもかかわらず神経障害型ゴーシェ病が未管理のままとなっています。トランスフェリンリガンドを用いた受容体介在性トランスサイトーシスにより、前臨床ポンペ病モデルで酵素取り込みが4倍に増加することが示されましたが、第2相の確認はまだ待たれています。髄腔内投与のセルリポナーゼアルファはCLN2患者の生存期間を延長しますが、四半期ごとの神経外科的カテーテルアクセスが必要なため、広範な普及が制限されています。遺伝子ベクターは優れたCNS(中枢神経系)向性を示しますが、AAV9に対する中和抗体により成人の最大25%が試験登録から除外されます。収率を30%向上させる二重プラスミド産生株があるにもかかわらず、高力価ベクターの製造制約が依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:持続的なERT(酵素補充療法)のリーダーシップと急速な遺伝子療法の台頭

酵素補充療法のライソソーム蓄積症治療市場規模は2025年に31億米ドルとなり、総収益の65.10%に相当し、ゴーシェ病、ファブリー病、ポンペ病のケアにおいて引き続き重要な役割を果たしています。競合上のポジショニングは、前任のアルグルコシダーゼと比較して筋肉への取り込みが高いアバルグルコシダーゼ アルファなどの第二世代酵素を中心に展開しています。しかし、遺伝子療法の年平均成長率10.22%は、単回投与の価値訴求を反映しています。Lenmeldyの承認は持続的な神経学的ベネフィットを示し、UltraGenyxのUX111はサンフィリッポ症候群を対象とした2025年FDA審査キューの先頭に立っています。基質合成抑制と薬理学的シャペロンは変異特異的コホートに対する漸進的な利益をもたらし、ライソソーム蓄積症治療市場における精密医療の方向性を強化しています。ポンビリティ(Pombiliti)プラスオフォルダ(Opfolda)などの併用療法への治療パイプラインの収束は、細胞内トラフィッキングを増強し治療間隔を延長することを目的としています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:非経口標準に対する経口療法の台頭

静脈内バイオロジクスは2025年の収益の55.20%を占め、イミグルセラーゼ、アガルシダーゼ ベータ、アルグルコシダーゼ アルファの週次点滴が基盤となっています。経口低分子基質合成抑制剤(ベングルスタット、ルセラスタット、承認済みのCerdelga)は、服薬アドヒアランスの利点と点滴反応の回避を理由に、年平均成長率10.12%と最も高い成長を記録しています。経口シャペロンであるミガラスタットが追加のファブリー病遺伝子型へと拡大するにつれて、モダリティの混合はさらに傾いています。髄腔内および脳室内投与は神経障害型症候群に限定されており、SmartFlowニューロのような機器がKebilidi遺伝子移送のための精密なカニューレ配置を可能にします。PEG化およびFc融合技術は、ELFABRIOのようなERTの半減期を延長し、点滴頻度を月1回に削減します。患者中心の投与はホーム点滴の拡大と一致しており、ライソソーム蓄積症治療市場において医療費全体の削減を重視する支払者の方針と一致しています。

疾患タイプ別:確立されたゴーシェ病ポートフォリオ対急成長するニーマン・ピック病のモメンタム

ゴーシェ病は引き続き最大のサブマーケットであり、2025年収益の28.10%を占め、3種の商業的ERTと1種の経口薬により価格プレッシャーが分散されています。競争は定期的な価格のリベートと拡大された慈悲的使用プログラムを促進しています。ニーマン・ピック病は、経口Miplyffa(ミプリファ)と静脈内AQNEURSA(アクニューサ)の二重FDA承認により数十年にわたる治療空白が終了し、2031年にかけて年平均成長率10.35%と将来の高成長コホートを象徴しています。ファブリー病とポンペ病は、シャペロン療法の普及および腎臓・肺エンドポイントで優れた性能を示す次世代酵素のおかげで、中一桁台の拡大を維持しています。ムコ多糖症は遺伝子療法のイノベーションを牽引しており、MPS IIB向けRGX-111は慢性髄腔内ERTに挑戦しながら持続的なCNS(中枢神経系)修正をもたらす可能性があります。GM1ガングリオシドーシスおよびアルファマンノシドーシスの新興パイプラインは、初期段階のデータが蓄積基質の70%超の減少を示しており、ホワイトスペースの潜在性を示しています。

投与経路別:在宅点滴がケアパスウェイを再編

病院ベースの静脈内センターは2025年に投与量の63.70%を提供しましたが、支払者がより低コストのケアサイトへと誘導するにつれ、現在年平均成長率11.05%を記録している在宅環境へのシフトが加速しています。ドイツのファブリー病コホートからの実世界エビデンスは、在宅と外来点滴間の有害事象率が同等であることを示し、非薬剤コストが42%削減されることを示しています。経口療法はさらなる分散化を促進し、自己投与を可能にするとともに地方在住家族の移動負担を軽減します。髄腔内経路は外科的要件があるにもかかわらず、アクセス拡大のためにサテライト神経外科センターで提供されるケースが増えています。専門病院で一度だけ投与される遺伝子療法は、その後慢性的な点滴の必要性をなくす可能性があり、ライソソーム蓄積症治療市場における提供インフラへの破壊的影響を増幅させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:三次センターが地域密着型ケアへの排他性を失う

三次病院は、複雑な診断および監視ニーズから依然として治療患者の65.60%を管理しています。しかし、遠隔医療に支えられた在宅ケアプログラムは、看護師主導の点滴チームが地理的カバレッジを拡大するにつれ、年平均成長率11.20%を示しています。大学附属であることが多い専門希少疾患クリニックは、治験プロトコルおよび多職種専門知識へのアクセスを通じて存在感を維持しています。遺伝子療法の単回投与は病院の長期収益源を圧縮させ、施設が価値ベースの契約や付随するゲノムカウンセリングサービスを模索するきっかけとなっています。支払者は、遺伝子検査、カウンセリング、薬剤デリバリーを単一コードで償還する統合ケアバンドルを試験的に導入しており、ライソソーム蓄積症治療市場において地域管理へのインセンティブを再整理しています。

地理的分析

北米は2025年収益の42.10%をもたらし、米国食品医薬品局(FDA)の希少小児疾患優先審査バウチャープログラムおよび広範な民間医療保険の補償に牽引されています。米国では20以上の遺伝子療法試験が積極的に患者を募集しており、当地域のイノベーションにおける優位性が確固たるものとなっています。州レベルの格差も依然として存在しており、カリフォルニア州はLenmeldy受給者の州外旅費と宿泊費を補償する一方、中西部6州は遺伝子療法をメディケイドのカーブアウトに限定し、アクセスのタイムラインを長期化させています。カナダの普遍的医療制度は、指定された希少疾患用医薬品リストに掲載された5種のERTを償還していますが、承認から資金調達までの平均ラグは14カ月です。

アジア太平洋地域は年平均成長率9.15%で最も急速に成長しているテリトリーです。中国の更新された希少疾患リスト(現在207疾患)により、輸入医薬品の規制審査期間が2023年以前の24カ月から9カ月に短縮されました。上海のゲノムスクリーニングパイロットにより、ライソソーム蓄積症の発生率が世界平均を大幅に上回ることが判明し、国家規模の補助金拡大が促されています。日本はサキガケ(Sakigake)ファストトラック制度を活用して海外バイオテック企業の申請を引き付け、韓国の国民健康保険はファブリー病治療の90%超をカバーし、先進的な支払者の準備態勢を示しています。インドの希少疾患政策は遺伝子療法に対して患者1人あたり最大200万インドルピー(220万米ドル)の補助を行っていますが、支払いは散発的なままです。

欧州は、国境を越えたケアを調整する遺伝性代謝疾患欧州レファレンスネットワーク(European Reference Network for Hereditary Metabolic Disorders)に牽引され、安定したシェアを維持しています。ドイツは在宅点滴のコスト同等性を検証し、外来受診を最小限にするための月次処方箋払い出しを支援しています。イタリアのロンバルディア州はライソソーム蓄積症の新生児スクリーニングを義務付け、早期診断の普及を拡大しています。フランスは高コスト遺伝子療法に対してアウトカムに連動した償還モデルを推進し、5年間の保証条項を試験的に導入しています。英国のNHSは、抗菌薬の「ネットフリックス」方式の契約をモデルにしたサブスクリプション支払いを交渉中であり、ライソソーム蓄積症治療の年間支出を上限としながら供給業者のボリュームを保証することを目的としています。

競争環境

Sanofiのジェンザイム(Genzyme)ユニットは、2024年の合計売上高が18億米ドルを超えるCerezyme、Fabrazyme、Myozymeのフランチャイズを擁し、酵素補充療法のリーダーシップを維持しています。Takeda はムコ多糖症全般にわたる深さを維持する一方、BioMarinのVIMIZIMとNAGLAZYMEは2023年に24億米ドルの収益を上げ、遺伝子療法へのパイプライン拡大の原資となっています。市場の既存企業はバイオシミラーの圧力に対抗するため、PEG化とグリコエンジニアリングにより第一世代酵素を改良しています。

Orchard TherapeuticsはLenmeldyで中枢神経系ターゲット遺伝子療法においてファーストムーバーの優位性を獲得し、価値ベースの契約展開の中で425万米ドルの価格設定を行っています。UltraGenyxのUX111は、2025年8月18日を目標審査終了日(PDUFAデート)とするサンフィリッポ症候群のFDA優先審査を受けて、2025年の規制カレンダーの先頭に立っています。REGENXBIOは日本新薬との1億1,000万米ドルの合意を通じて日本においてRGX-121を共同開発しており、商業化戦略のグローバル化を示しています。

血液脳関門を透過するプラットフォームはパートナーシップ活動の中心地であり、Chiesiはアリアダ(Aliada)の抗体介在性シャトルのライセンスを取得し、神経障害型適応症に向けてライソソーム酵素と融合させています。ウイルスベクターの製造能力は戦略的差別化要因として浮上しており、自社に2,000Lバイオリアクタースイートを保有する企業は、CDMO依存企業と比較して製造原価(COGS)が35%低いと報告しています。GM1ガングリオシドーシスなどのホワイトスペース適応症は初期段階の投資を引き付けており、GC Biopharmaの前臨床遺伝子療法はGM1レベルを70%超削減し、従来の「ビッグスリー」疾患を超えるパイプラインの幅を示しています。

ライソソーム蓄積症治療産業リーダー

Pfizer Inc

Takeda Pharmaceutical Company Limited(Shire Plc)

Sanofi(Genzyme Corporation)

BioMarin

Johnson & Johnson(Actelion Pharmaceuticals Ltd)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BioMarinはInozymeの2億7,000万米ドルの買収を完了し、ENPP1欠損症に対する後期酵素療法INZ-701を希少疾患ポートフォリオに加えました。

- 2025年2月:UltraGenyxはサンフィリッポ症候群A型を対象としたUX111遺伝子療法のFDA優先審査を受け、PDUFAデートは2025年8月18日に設定されました。

- 2025年1月:REGENXBIOと日本新薬は、日本におけるMPS疾患に対するRGX-121とRGX-111の共同開発に向けた1億1,000万米ドルのパートナーシップを発表しました。

- 2024年11月:FDAはAADC欠損症に対する初の遺伝子療法Kebilidiを承認し、SmartFlowニューロカニューレシステムを介して投与されます。

- 2024年9月:FDAはニーマン・ピック病C型に対する初の治療薬としてMiplyffa(ミプリファ)とAQNEURSA(アクニューサ)をクリアし、二重モダリティ療法の選択肢を開始しました。

- 2024年5月:FDAはLenmeldyを異染性白質ジストロフィーに対して承認し、425万米ドルの価格設定を行うとともに、Orchard Therapeuticsに優先審査バウチャーを授与しました。

世界のライソソーム蓄積症治療市場レポートのスコープ

本レポートのスコープとして、ライソソーム蓄積症(LSD)は、ライソソームの機能不全による過剰な基質蓄積が様々な臓器の細胞内で生じる先天性代謝異常症です。これらは蓄積する臓器の機能不全を引き起こし、高い罹患率と死亡率に寄与します。ライソソーム蓄積症治療市場は、治療タイプ別(酵素補充療法、基質合成抑制療法)、適応別(ゴーシェ病、シスチン症、ポンペ病、ファブリー病、その他の適応)、地域別(北米、欧州、アジア太平洋地域、その他の地域)にセグメント化されています。本レポートは、上記セグメントの価値(百万米ドル)を提供しています。

| 酵素補充療法(ERT) |

| 基質合成抑制療法(SRT) |

| 遺伝子療法 |

| 薬理学的シャペロン療法 |

| 造血幹細胞移植 |

| 静脈内バイオロジクス |

| 経口低分子 |

| 髄腔内・脳室内デリバリー |

| ゴーシェ病(I~III型) |

| ファブリー病 |

| ポンペ病 |

| ムコ多糖症(I、II、III、IV、VI、VII型) |

| ニーマン・ピック病(A/B型およびC型) |

| その他の疾患タイプ |

| 病院ベースの静脈内点滴 |

| 在宅点滴静脈内投与 |

| 経口 |

| 髄腔内・脳室内 |

| 三次病院 |

| 専門・希少疾患クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 酵素補充療法(ERT) | |

| 基質合成抑制療法(SRT) | ||

| 遺伝子療法 | ||

| 薬理学的シャペロン療法 | ||

| 造血幹細胞移植 | ||

| モダリティ別 | 静脈内バイオロジクス | |

| 経口低分子 | ||

| 髄腔内・脳室内デリバリー | ||

| 疾患タイプ別 | ゴーシェ病(I~III型) | |

| ファブリー病 | ||

| ポンペ病 | ||

| ムコ多糖症(I、II、III、IV、VI、VII型) | ||

| ニーマン・ピック病(A/B型およびC型) | ||

| その他の疾患タイプ | ||

| 投与経路別 | 病院ベースの静脈内点滴 | |

| 在宅点滴静脈内投与 | ||

| 経口 | ||

| 髄腔内・脳室内 | ||

| エンドユーザー別 | 三次病院 | |

| 専門・希少疾患クリニック | ||

| 在宅ケア環境 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ライソソーム蓄積症治療市場の現在の規模はいくらですか?

ライソソーム蓄積症治療市場規模は2026年に51億2,000万米ドルに達し、2031年までに73億9,000万米ドルに成長すると予測されています。

最大の市場シェアを占める治療タイプはどれですか?

酵素補充療法は2025年に世界収益の65.10%を維持し、最も主要な治療アプローチとなっています。

遺伝子療法がこの分野で破壊的と見なされる理由は何ですか?

遺伝子療法は単回投与による潜在的な治癒的ベネフィットを提供し、年平均成長率10.22%で成長しており、他のすべてのモダリティを上回っています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、規制の近代化および新生児スクリーニングの拡大に牽引され、2031年にかけて年平均成長率9.15%を達成すると予測されています。

高い治療費はどのように管理されていますか?

支払者は、400万米ドルを超える価格設定の療法による財政的影響を分散させるため、アウトカムベースの契約、サブスクリプションモデル、および年金型支払いを採用しています。

最終更新日: