DNA修復薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

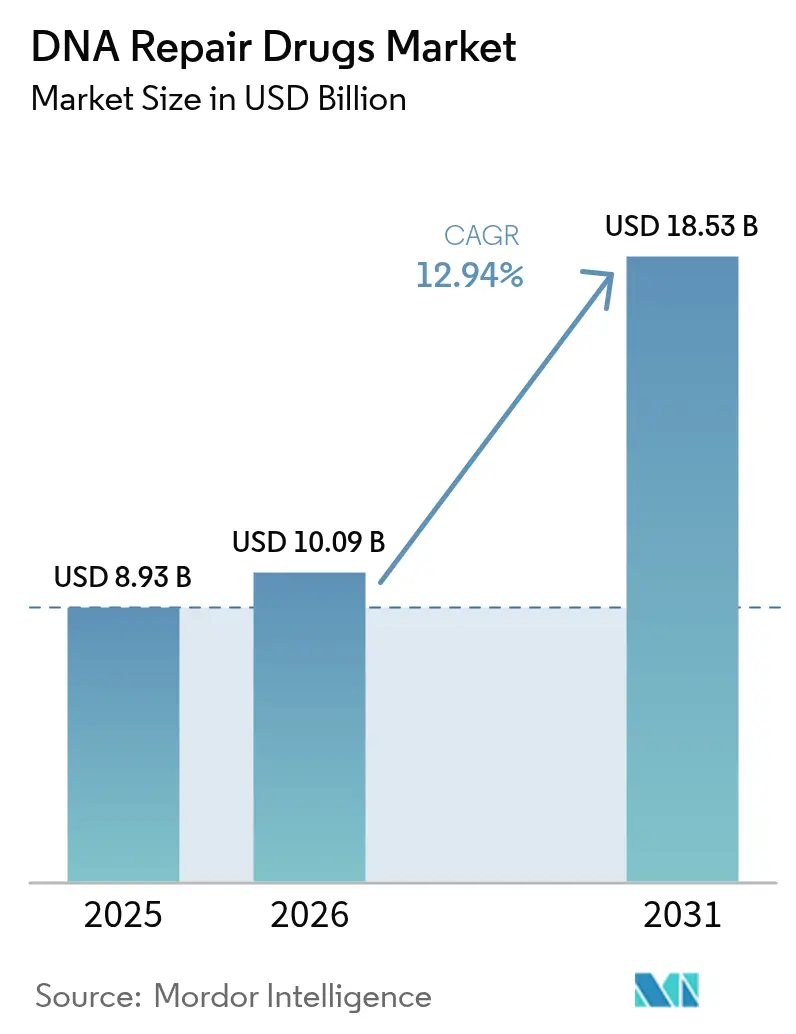

| 市場規模 (2026) | 10.09 十億米ドル |

| 市場規模 (2031) | 18.53 十億米ドル |

| 成長率 (2026 - 2031) | 12.94% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNA修復薬市場分析

DNA修復薬市場規模は、2025年のUSD 89億3,000万から2026年にはUSD 100億9,000万へと成長し、2026年〜2031年にかけてCAGR 12.94%で推移し、2031年までにUSD 185億3,000万に達すると予測されます。ポリ(ADP-リボース)ポリメラーゼ(PARP)阻害薬の臨床的成功、相同組換え欠損(HRD)検査の急速な普及、および経口抗腫瘍薬へのシフトが二桁成長を持続させています。毛細血管拡張性運動失調症変異(ATM)、毛細血管拡張性運動失調症およびRad3関連(ATR)、ならびにDNA-PK阻害薬へのパイプラインの多様化により競合領域が拡大しており、規制上の迅速審査指定によって上市までのタイムラインが最大2.5年短縮されています。一次治療維持療法が複数の腫瘍タイプにおいて後期ライン救済使用に取って代わりつつあり、平均治療期間が延長され、患者一人当たりの収益が増大しています。北米が引き続き最大の収益貢献地域ですが、次世代シーケンシング(NGS)および伴侶診断薬へのアクセスを拡大する政府主導の精密腫瘍学プログラムを背景に、アジア太平洋地域が最も速いペースで拡大しています。

主要レポートのポイント

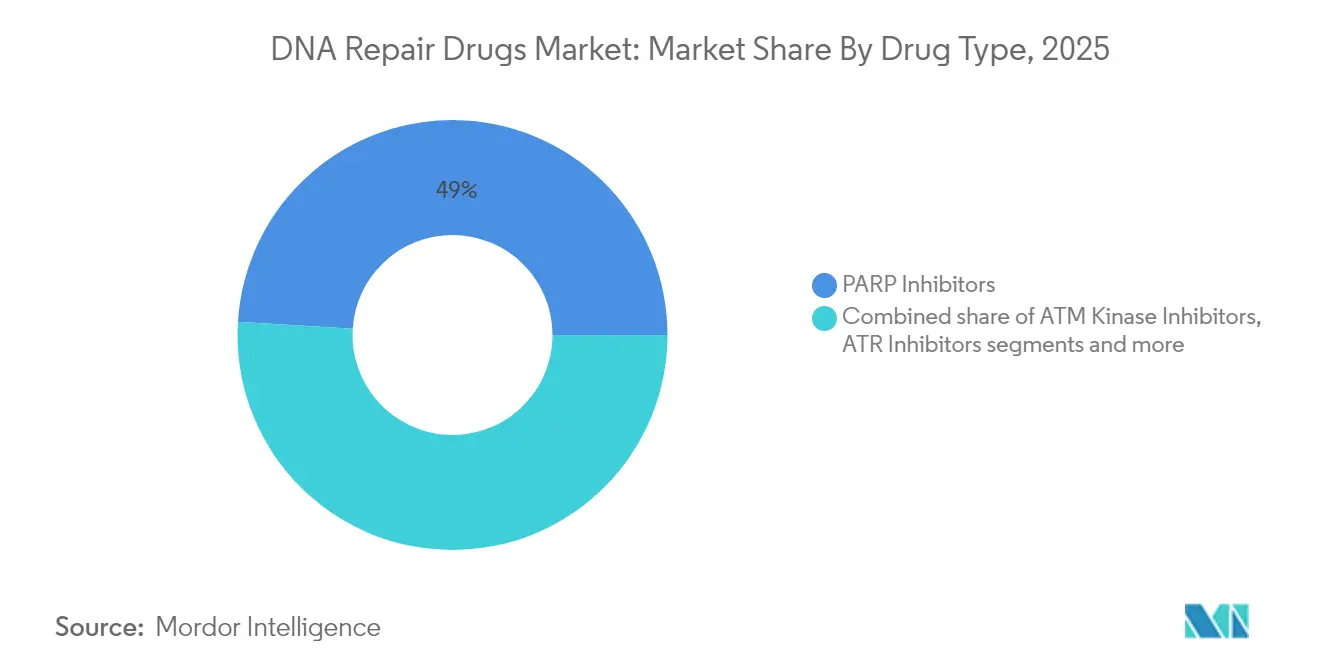

- 薬剤タイプ別では、PARP阻害薬が2025年のDNA修復薬市場シェアの49.02%をリードし、ATMキナーゼ阻害薬は2031年まで最速のCAGR 18.92%を記録すると予測されます。

- 適応症別では、卵巣がんが2025年のDNA修復薬市場規模の38.72%を占め、前立腺がんは2031年までCAGR 17.86%で拡大すると予測されます。

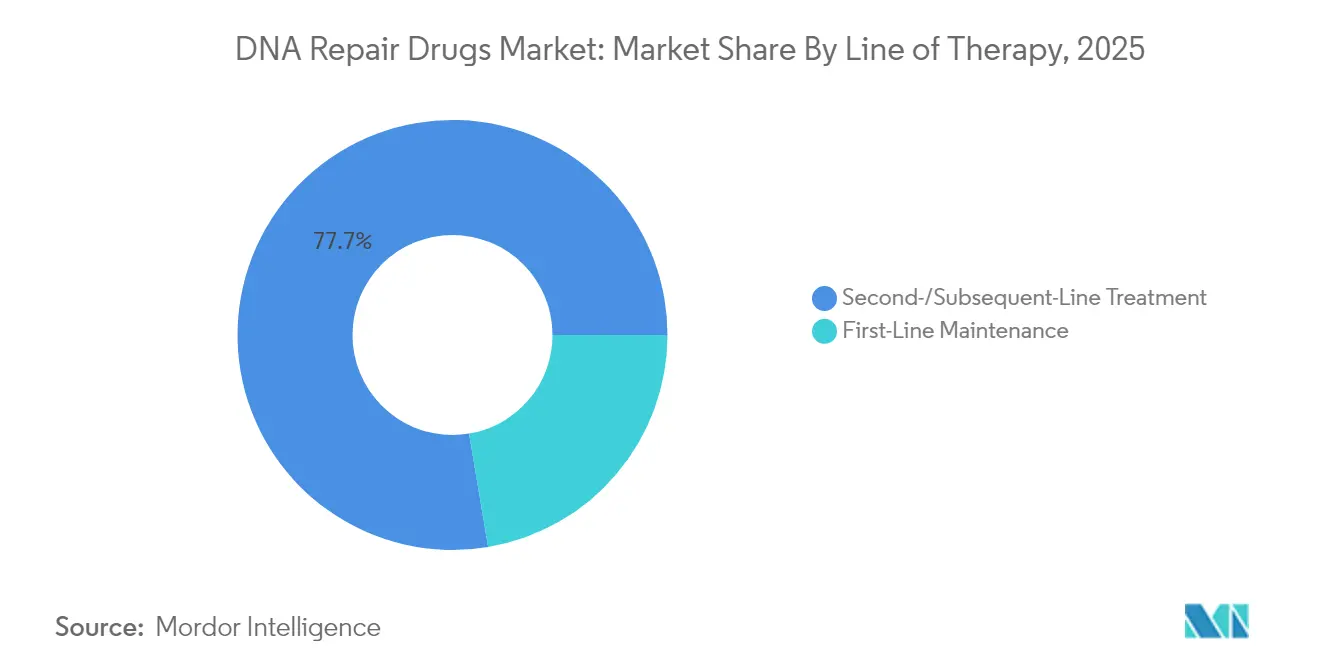

- 治療ライン別では、二次・後続治療が2025年に77.65%のシェアを占めていますが、一次治療維持療法は予測期間中にCAGR 17.24%で拡大すると予測されます。

- 流通チャネル別では、病院薬局が2025年に55.18%の収益シェアを占め、専門・小売薬局はCAGR 15.12%で最速成長すると予測されます。

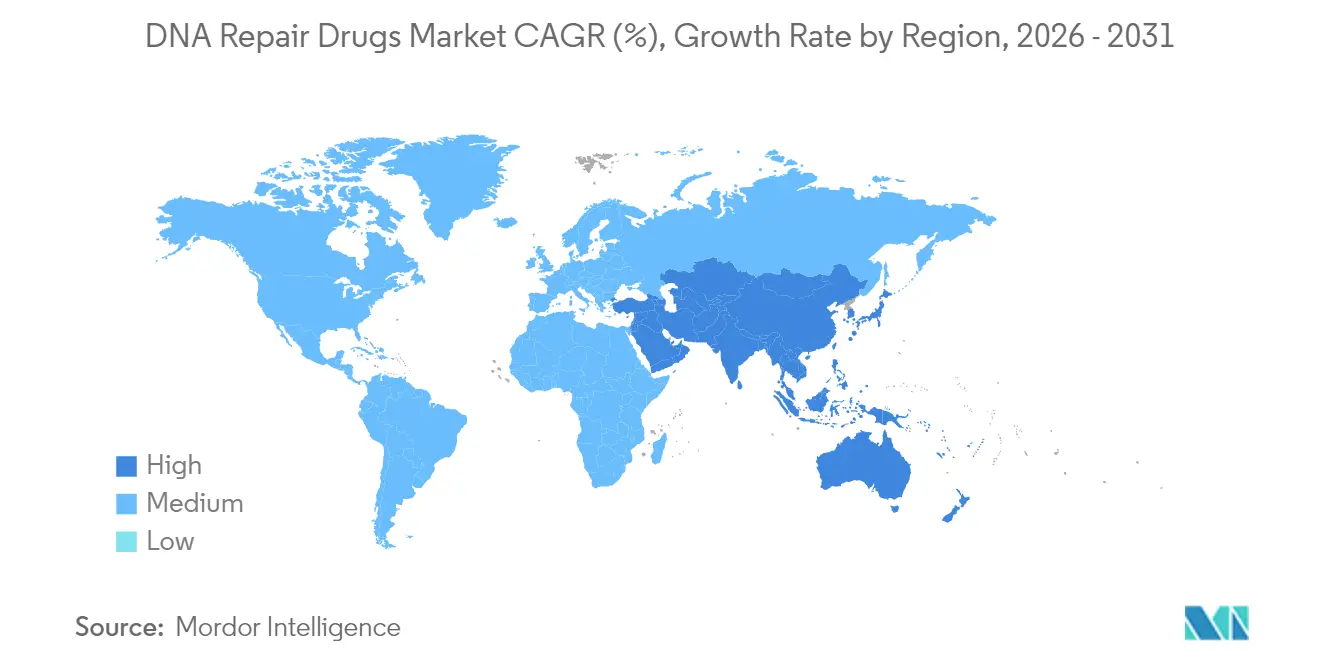

- 地域別では、北米が2025年のDNA修復薬市場規模の47.35%を占め、アジア太平洋地域は2031年までCAGR 16.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルDNA修復薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 相同組換え欠損固形腫瘍の発生率上昇 | +2.5% | グローバル、特に北米と欧州 | 長期(4年以上) |

| PARP阻害薬の早期ライン・維持療法へのラベル拡大 | +2.1% | グローバル、北米主導 | 中期(2〜4年) |

| 合成致死的併用レジメンの採用 | +1.8% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 腫瘍学フォーミュラリーにおける経口抗腫瘍薬へのシフト | +1.5% | グローバル、先進市場で加速 | 短期(2年以内) |

| 市場投入までの期間を短縮する規制上の迅速審査経路 | +1.3% | 北米・欧州 | 短期(2年以内) |

| 伴侶診断薬の普及を促進する公的精密腫瘍学イニシアチブ | +1.0% | 北米、欧州、先進アジア市場 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

相同組換え欠損固形腫瘍の発生率上昇

HRD検査の拡大により、DNA修復薬市場における治療対象患者集団が拡大しています。高悪性度漿液性卵巣腫瘍の約50%、および前立腺がんの最大25%に、治療標的となるDNA修復欠損が存在します[1]H.H. Loong et al.,「アジア太平洋地域の転移性がん患者に対する次世代シーケンシングの使用に関する推奨事項」, ESMO Open, esmoopen.com。したがって、広範なNGSパネルを通常診療に組み込むことで新たな患者プールが開拓され、特に支払者のカバレッジが成熟している市場において処方増加が持続されます。

PARP阻害薬の早期ライン・維持療法へのラベル拡大

一次治療維持療法の使用により、後期ライン使用と比べて治療期間が10〜12ヶ月延長されています。これはPRIMAトライアルで実証されており、ニラパリブがHRD陽性卵巣がんにおいて5年無増悪生存率(PFS)35%を達成しました[2]D.M. Chase et al.,「III期卵巣がん患者における一次治療維持療法としてのニラパリブ」, Oncol Ther, springer.com。曝露期間の延長は累積売上高の増大につながり、クラスの地位を強化します。

合成致死的併用レジメンの採用

ATRまたはATM阻害薬とPARP薬剤を組み合わせることで相乗効果が生まれ、耐性を克服します。MerckのDDRiver 301試験では、ATR阻害薬ツブセルチブとニラパリブの併用により、単剤療法と比較してPFSが約35%改善され、典型的なHRD腫瘍を超えた適格基準の拡大が実証されました[3]Merck Group,「MerckのDDR阻害薬による革新的な腫瘍学パイプライン」, merckgroup.com。

腫瘍学フォーミュラリーにおける経口抗腫瘍薬へのシフト

経口投与は外来診療モデルおよび専門薬局との統合に適合しています。2024年2月に発表された800万人の患者データを分析した横断研究では、院内薬局を通じた経口抗がん剤のメディケアパートDへの処方調剤が2011年の10%から2019年には34%に増加し、アドヒアランスの向上および販売時点コストを約20%削減したことが明らかになりました[4]P. Kakani et al.,「医師組織と薬局の統合に関するトレンド」, JAMA Network Open, jamanetwork.com。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HRD/BRCA検査の高コストによる対象患者プールの制限 | -1.80% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 骨髄抑制・骨髄異形成症候群(MDS)/急性骨髄性白血病(AML)の安全性シグナルによる治療期間の制限 | -1.50% | グローバル | 中期(2〜4年) |

| 全生存ベネフィット対標準化学療法への支払者の厳格化した審査の激化 | -1.20% | アジア太平洋新興市場、サブサハラアフリカ、南米の一部 | 長期(4年以上) |

| 第一世代PARP阻害薬の2028〜2030年の特許崖 | -0.90% | グローバル、価格感応度の高い市場で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HRD/BRCA検査の高コストによる対象患者プールの制限

包括的ゲノムプロファイリングの費用は患者一人当たりUSD 3,500〜5,800であり、米国における指針適格卵巣がん症例のうち検査受診率は47%にとどまっています。低・中所得地域では費用負担の格差がさらに大きく、標的療法にアクセスできる実臨床患者の割合が縮小しています。

安全性シグナル—骨髄抑制・骨髄異形成症候群(MDS)/急性骨髄性白血病(AML)—による治療期間の制限

長期的なPARP阻害薬曝露は骨髄異形成症候群および急性骨髄性白血病の発生率を高め、規制当局が特定の後期ライン適応症を撤回する事態を招いています。そのため、臨床医は持続投与ではなく期間限定レジメンを採用する傾向にあり、患者一人当たりの総治療可能期間が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:ATMキナーゼ阻害薬が勢いを増す

PARP阻害薬は2025年のDNA修復薬市場シェアの49.02%を維持し、卵巣がん、乳がん、前立腺がんにわたる成熟した商業的基盤に支えられています。このクラスのDNA修復薬市場規模は着実に拡大すると予測されますが、競争の激化が進んでいます。ATMキナーゼ阻害薬への勢いが移行しており、ラルテセルチブおよびその他のパイプライン薬剤が後期フェーズの試験に入るにつれてCAGR 18.92%が予測されます。その魅力は、前立腺がん、膵臓がん、胃がんの5〜8%に存在するATM欠失腫瘍に対する活性にあります。

初期データでは、PARP療法に対して以前は耐性を示した腫瘍においても客観的奏効が示されており、このセグメントを耐性管理オプションとして位置づけています。製造企業はATM阻害薬を一次治療試験に組み込んでおり、潜在的な普及を加速させています。持続投与型経口製剤は外来腫瘍学への医療システムのトレンドとも合致し、専門薬局を通じたチャネル浸透を強化しています。全体として、パイプラインの深さは、第一世代製品の特許が失効する2030年までにATM阻害薬がPARP薬剤の首位を侵食する可能性を示唆しています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

適応症別:前立腺がんが成長リーダーとして台頭

卵巣がんは、定着したPARP維持プロトコルおよびHRD有病率の高さから、2025年収益の38.72%を生み出しています。この適応症に関連するDNA修復薬市場規模は堅調を維持していますが、先進市場における浸透が飽和に近づくにつれて成長は鈍化しています。対照的に、前立腺がんはオラパリブ・アビラテロンの併用療法による生存期間の改善(中央生存期間42.1ヶ月)により、CAGR 17.86%でこの分野をリードしています。

転移性去勢抵抗性前立腺がんを超えて、スポンサーはホルモン感受性および局所性の設定でも併用療法を検討しており、対象患者数が最大4倍に拡大する可能性があります。APODDCガイドラインによって促進されたNGS採用の高まりは、アジア太平洋全域での診断捕捉率をさらに向上させ、需要成長を強化するでしょう。同時に、BRCA変異のない腫瘍においてもPARP活性を増強する合成致死的パートナーにより、膵臓がんおよび大腸がんも機会曲線を上昇しています。

治療ライン別:一次治療維持療法が加速

二次・後続治療は2025年に最大のコホートを占め、市場シェアの77.65%を記録し、プラチナ曝露後にDNA修復薬が配置されてきた歴史的背景を反映しています。しかし、一次治療維持療法は現在最も活発なスロットとなっており、HRD陽性卵巣がん患者においてニラパリブがプラセボ比で中央PFSを2倍にするというエビデンスに後押しされ、予測期間中にCAGR 17.24%で成長すると予測されます。延長されたコースにより累積投与量は平均17ヶ月を超え、救済療法と比べて患者一人当たりの薬剤収益がほぼ3倍となります。

バイオマーカー選択集団が持続的なベネフィットを示すにつれて支払者は早期使用を支持していますが、総治療期間に関する安全性に基づく上限が上昇余地を抑制する可能性があります。製造企業は間欠投与スケジュールを設計し、骨髄抑制の軽減が期待される次世代PARP1選択的分子であるサルパリブなどの開発を進めることでこれに対処しています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

流通チャネル別:専門薬局がシェアを拡大

病院薬局は依然として処方箋の55.18%を調剤しており、腫瘍学注入センターの組み込みと統合型電子医療記録がその背景にあります。しかし、DNA修復薬市場が経口投与に軸足を移すにつれて、専門・小売薬局はCAGR 15.12%で成長すると予測されます。腫瘍科診療所と院内薬局の垂直統合は、現在、米国の腫瘍内科医の半数以上を包含しており、治療開始までの時間を短縮し、アドヒアランスを28%向上させています。

オンラインチャネルは遠隔医療管理ツールを重ね合わせ、早期アクセスを求める地方コホートや海外患者へのリーチを拡大しています。バリューベースの契約が台頭しており、患者報告アウトカムおよび標的関与のゲノム確認への償還をリンクさせることで、支払者から製造企業への経済的リスクの移転が起きる可能性がありますが、フォーミュラリーへの組み入れを加速させます。

地域分析

北米は2025年収益の47.35%を生み出しており、早期の規制承認とHRD検査に対する支払者のカバレッジが基盤となっています。専門薬局の医療システムによる統合型所有がゲノム検査から治療へのシームレスな変換を促進し、安定したボリューム成長を牽引しています。同地域はまた、ATR-PARPおよびPARP-チェックポイント阻害薬レジメンを探求する併用試験の密度が最も高く、将来の承認薬の迅速な普及が期待されます。

アジア太平洋地域は最も急成長している地域であり、精密腫瘍学イニシアチブが潜在需要を解放することで2031年まで16.35%のペースで拡大しています。2025年の中国によるセナパリブの一次治療卵巣維持療法への承認(FLAMES試験に基づく)は、規制上のモメンタムの加速を示しています。日本と韓国は、マルチ遺伝子HRDパネルを含む償還スケジュールを更新しており、検査採用率が60%を超える水準まで上昇しています。インドおよび東南アジア市場は浸透が低い状態にありますが、現地の医薬品受託研究機関がコスト効率の高い試験を地域に誘致することで上昇トレンドを示しています。

欧州は第二位のシェアを保持し、CAGR 12.21%で安定的に拡大しています。各国の償還機関はバイオマーカー主導のフレームワークを義務化するケースが増えており、新規DNA損傷応答(DDR)薬剤に対する欧州医薬品庁(EMA)の良好なベネフィット・リスク評価と整合しています。南米、中東・アフリカはそれぞれCAGR 12.96%、14.66%を記録していますが、ベースラインは低水準にあります。多国籍企業は段階的価格戦略と官民診断パートナーシップをパイロット展開し、負担可能性の障壁を克服しようとしています。ブラジル、サウジアラビア、アラブ首長国連邦における三次腫瘍学センターの拡充により、臨床試験への参加が拡大し、DDRメカニズムに対する医師の習熟度が向上すると期待されています。

競合情勢

DNA修復薬市場は中程度の集中度を示しています。AstraZenecaはLynparzaを通じてリーダーシップを確立し、グローバルな共同商業化を統合するMerckとのアライアンスに支えられています。Merckはツブセルチブ(ATR)、ラルテセルチブ(ATM)、ペポセルチブ(DNA-PK)でPARPを超えた多様化を図り、第一世代特許が2028年に失効する際のパリティ圧力を相殺する体制を整えています。

パイプライン参入企業は選択性と忍容性を重視しています。AstraZenecaのPARP1選択的サルパリブは、前臨床BRCA1/2モデルにおいてオラパリブと比較して腫瘍なし期間をオラパリブ比4倍延長しながら、オフターゲットの血液毒性を低減しました。Artios PharmaおよびIdeaya Biosciencesは、PARP耐性に対処するために、DNAポリメラーゼシータおよびPARG阻害薬をそれぞれ開発中です。

独占権の崖が近づくにつれて、第一波薬剤はバイオシミラー競合に直面し、価格を圧縮する可能性が高いものの、コスト感応度の高い市場ではアクセスが拡大するでしょう。製造企業は伴侶診断薬のバンドリング、リアルワールドエビデンスへの投資、プレミアム価格戦略を持つ併用レジメンへのピボットで備えを進めています。

DNA修復薬産業のリーダー企業

AstraZeneca PLC

GlaxoSmithKline PLC

Merck KGaA

Pfizer Inc.

Valerio Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MabwellはB7-H3抗体薬物複合体とPARP阻害薬の併用がB7-H3陽性固形悪性腫瘍において腫瘍退縮をもたらすデータを発表しました。

- 2025年4月:LaeknaはMSI-H腫瘍向け選択的WRN阻害薬LAE122の前臨床結果を開示し、良好な忍容性を示しました。

- 2025年1月:Impact Therapeuticsは、進行卵巣がんの維持療法としてのセナパリブに対する中国の製造販売承認を取得しました。

- 2024年11月:AstraZenecaとグローバル適応研究連合(Global Coalition for Adaptive Research)は、GBM AGILEプラットフォーム内で新規診断の膠芽腫においてATM阻害薬AZD1390を試験することに合意しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、DNA修復薬市場を、細胞のDNA損傷応答酵素(特にPARP、ATM、ATR、DNA-PK)を意図的に阻害または調節する処方薬の世界売上高と定義している。Mordor Intelligence社によると、2025年の市場規模は89.3億米ドルである。

除外範囲には、治験用遺伝子編集ツール、市販の栄養補助食品、製造サービス収入などが含まれるが、これらは今回の評価対象外である。

セグメンテーションの概要

- 薬剤タイプ別

- PARP阻害薬

- ATMキナーゼ阻害薬

- ATR阻害薬

- DNA-PK阻害薬

- その他の薬剤タイプ

- 適応症別

- 卵巣がん

- 乳がん

- 前立腺がん

- 膵臓がん

- 膠芽腫・中枢神経系腫瘍

- その他の適応症

- 治療ライン別

- 一次治療維持療法

- 二次・後続治療

- 流通チャネル別

- 病院薬局

- 専門・小売薬局

- オンライン薬局

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のがん専門医、病院薬剤師、CROの研究者、償還アドバイザーにインタビューを行った。これらの対話により、現実の投与量、前立腺癌の一次治療における新たな使用法、上市3年目以降の典型的な価格下落、地域ごとのアクセス障壁などが明らかになり、机上での調査結果を検証し、微調整することができた。

デスクリサーチ

私たちはまず、The Lancet OncologyやNature Reviews Drug Discoveryなどの査読付き臨床雑誌、WHOやSEERのがん登録、米国FDAや欧州医薬品庁が発表した規制当局への申請書類から調査を開始した。PhRMAのような業界団体、IQVIA研究所のダッシュボード、税関の出荷記録は、主要なPARP阻害剤の国境を越えた流れをプロファイリングするためにチェックされた。企業の10-K、投資家向け資料、Dow Jones Factivaからの信頼できるニュースフィードが公開データを補完した。最後に、メーカーの収益についてはD&B Hoovers、パイプラインの特許数についてはQuestelの有料データセットが、競争激化のシグナルを固定した。このリストは例示であり、さらに多くの二次ソースから詳細なチェックを行うことができた。

マーケット・サイジングと予測

トップダウンモデルは、地域のがん罹患率プールから開始し、変異に特異的な適格性と治療患者普及率を適用し、加重年間治療費を乗じる。結果は、主要なPARP阻害剤の収益とサンプル平均販売価格に専門薬局からの販売量を乗じたボトムアップサプライヤーロールアップによってクロスチェックされる。多変量回帰予測には、BRCA変異検査率、新規薬事承認、ジェネリック参入時期、臨床パイプラインの成功率、高成長アジアにおけるがん領域の支出動向などが主要なドライバーとして反映された。ボトムアップのギャップが生じた場合には、一次面接で得られた有効な用量強度基準を用いて按分した。

データ検証と更新サイクル

中間アウトプットは、独立した輸入データおよび四半期業績との差異チェックを受けます。シニアアナリストが異常値を確認し、変動幅が設定した閾値を超えた場合は、選ばれた専門家に再連絡する。モデルは12ヶ月ごとに更新され、最終的なサインオフの前に、レーベルの大幅な拡大や価格ショックがあった場合には、サイクルの中間更新が行われる。

モルドールのDNA修復薬ベースラインが信頼される理由

公表されている市場価値は、プロバイダーが異なる治療範囲、基準年、為替レートの仮定を選択するため、日常的に乖離している。

当社の規律ある組み入れ基準、毎年の更新、デュアル・パス・モデリングは、意思決定者が透明性のある1つの図表を信頼するのに役立つ。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 89億3,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 68億米ドル(2023年) | グローバル・コンサルタンシーA | ATRとDNA-PK資産を除外し、固定価格帯を使用する狭い範囲 |

| 59億米ドル(2022年) | 業界誌B | 過去の基準年、2023~25年の認可の調整なし、保守的な普及率 |

要するに、モルドールのモデルは、最近の承認、ダイナミックプライシング、突然変異主導の患者プールを三角測量し、顧客が検証可能な変数と再現可能なステップまで遡ることができるバランスのとれたベースラインを作り出す。

レポートで回答される主な質問

DNA修復薬市場の急成長を牽引しているものは何ですか?

PARP阻害薬の臨床検証、HRD検査の拡大、ならびにATM、ATR、DNA-PK阻害薬における強力なパイプライン進展により、市場はCAGR 12.94%で成長しています。

2031年までに最も大きな追加収益をもたらすがんタイプはどれですか?

オラパリブ・アビラテロン併用療法などの生存期間向上が見込まれる組み合わせに後押しされた前立腺がんは、CAGR 17.86%で成長し、最大の絶対収益増加をもたらすと予測されます。

DNA修復薬の流通チャネルはどのように進化していますか?

経口製剤へのシフトにより、調剤量が病院薬局から専門・小売薬局へと移行しており、専門・小売薬局はCAGR 15.12%で成長すると予測されます。

新興市場におけるより広範な採用に対する主な障壁は何ですか?

HRDおよびBRCA検査の高コスト、ならびに限られた償還カバレッジが、低・中所得地域における患者の同定と薬剤アクセスを制約しています。

PARP阻害薬の長期使用に関する安全性への懸念はありますか?

はい。骨髄抑制および稀なMDS/AML症例の発生率上昇により、規制当局および臨床医は特に後期ライン設定において治療期間の上限を設けています。

第一世代PARPの特許失効後に競争構造を再編し得る新規メカニズムはどれですか?

高選択的PARP1阻害薬、WRNヘリカーゼブロッカー、DNAポリメラーゼシータ阻害薬、およびDNA損傷応答(DDR)ベースの抗体薬物複合体が、治療選択肢の多様化と耐性の軽減に向けて台頭しています。

最終更新日: