ループス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.33 十億米ドル |

| 市場規模 (2031) | 8.54 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

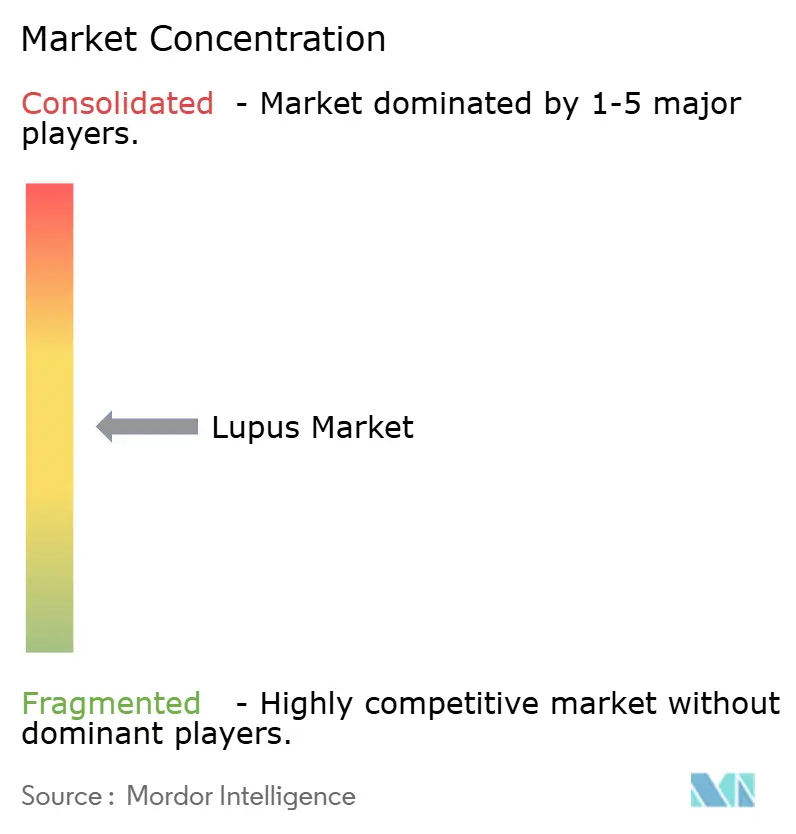

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるループス市場分析

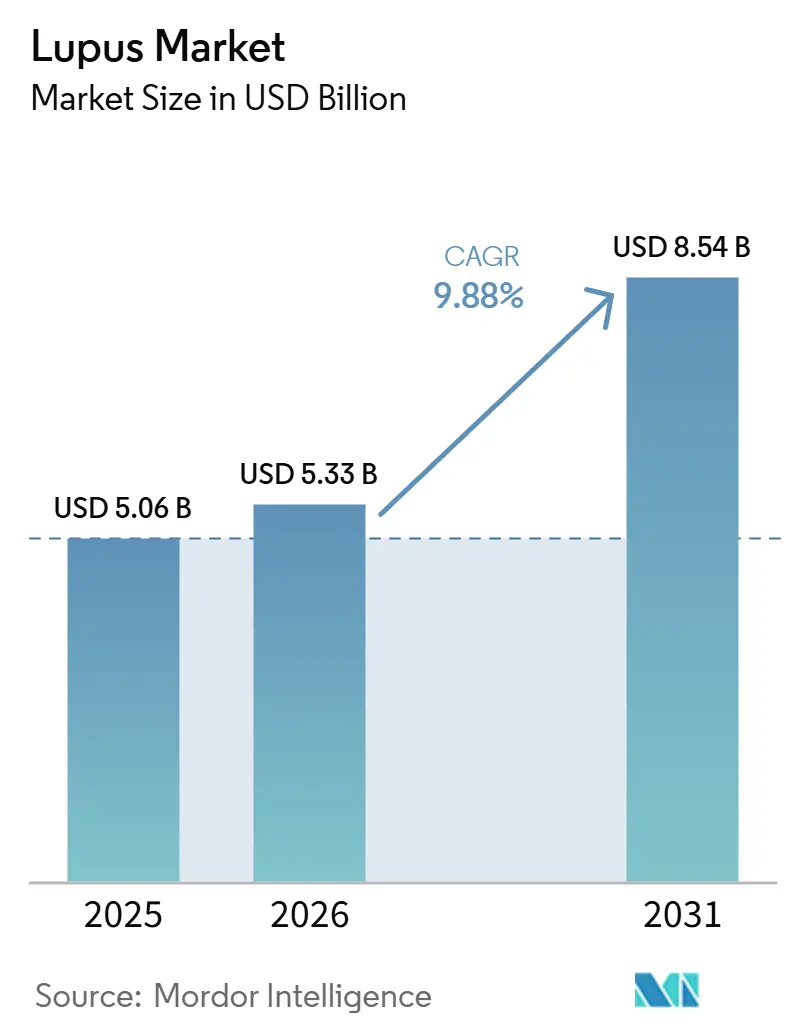

ループス市場規模は、2025年に50.6 ビリオン 米ドル、2026年に53.3 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 9.88%で成長し、2031年までに85.4 ビリオン 米ドルに達する見込みです。

ループス市場は、広範な免疫抑制から精密生物学的製剤へと移行しており、複雑な症例における臓器保護と早期介入に重点を置いています。2025年10月にFDAがループス腎炎に対するオビヌツズマブを承認したことは、先進的なループス療法における長年にわたる限られたイノベーションに終止符を打つ、重要な転換点となりました。2025年の米国リウマチ学会ガイドラインは、従来型および生物学的製剤を含む免疫抑制剤のより早期の使用を促進するとともに、より強力なステロイド節約アプローチを推進し、処方パターンに大きな変化をもたらしました。償還範囲の拡大、専門診断の改善、自己投与オプションの充実により、先進的な療法へのアクセスが向上し、病院ベースの点滴設定への依存が軽減されています。市場はブランド生物学的製剤において中程度の集中度を維持しており、ジェネリック療法の断片化した基盤が様々な治療ラインにわたって価格圧力をかけ続けています。

レポートの主要ポイント

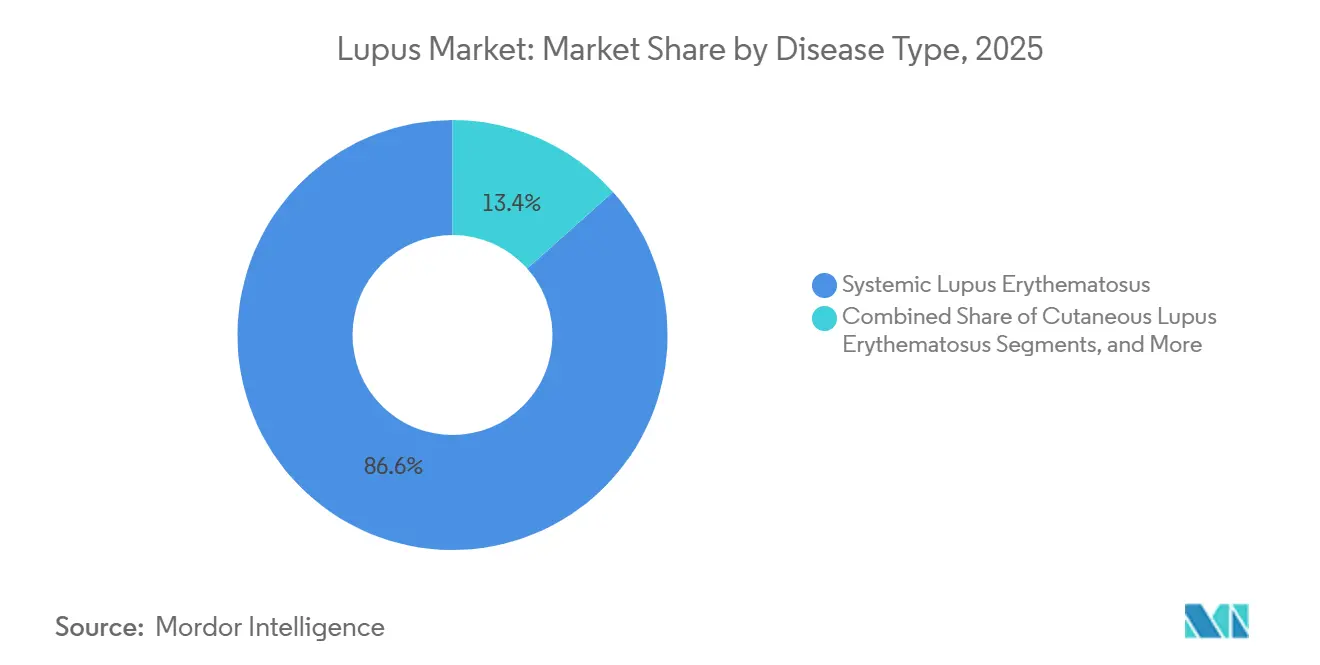

- 疾患タイプ別では、全身性エリテマトーデスが2025年にセグメントの86.58%を占め、皮膚エリテマトーデスセグメントは2026年から2031年にかけてCAGR 10.93%で最も急速に拡大するサブタイプとなっています。

- 治療・診断セグメント別では、治療セグメントが2025年にセグメントの70.22%を占め、2026年から2031年にかけてCAGR 11.28%で成長すると予測されています。

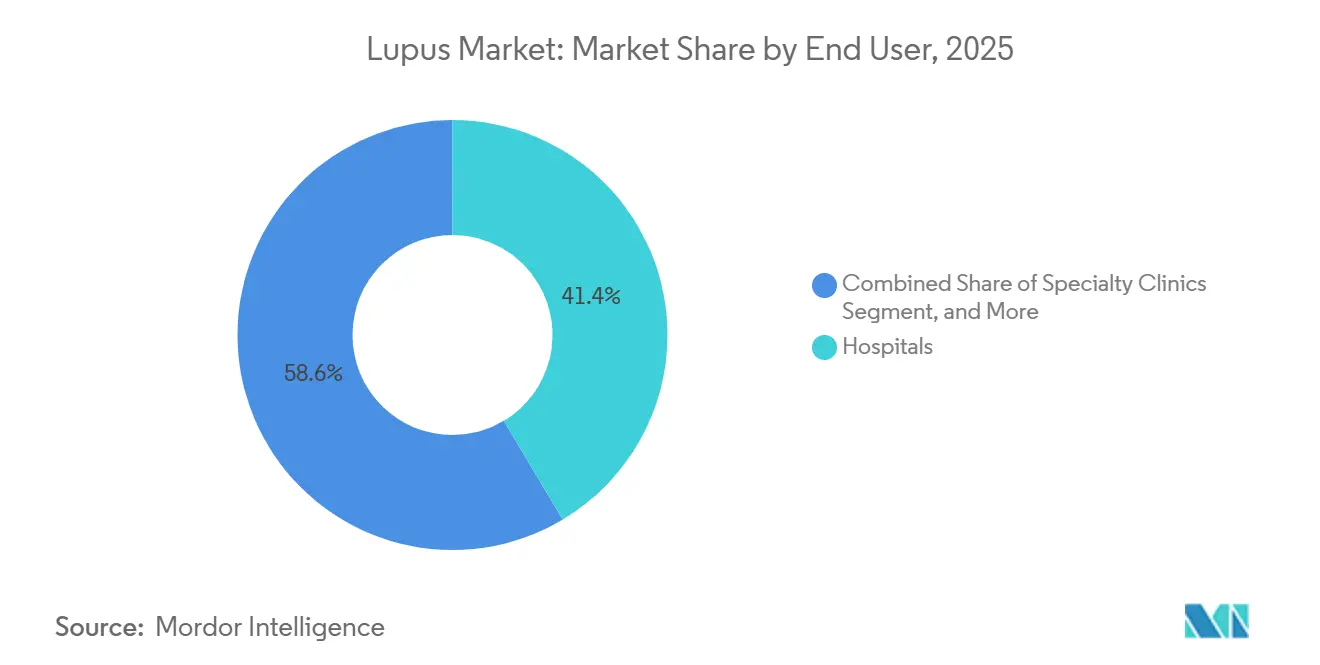

- エンドユーザー別では、病院が2025年にセグメントの41.43%を占め、在宅ケア環境は2026年から2031年にかけてCAGR 11.87%で拡大すると予測されています。

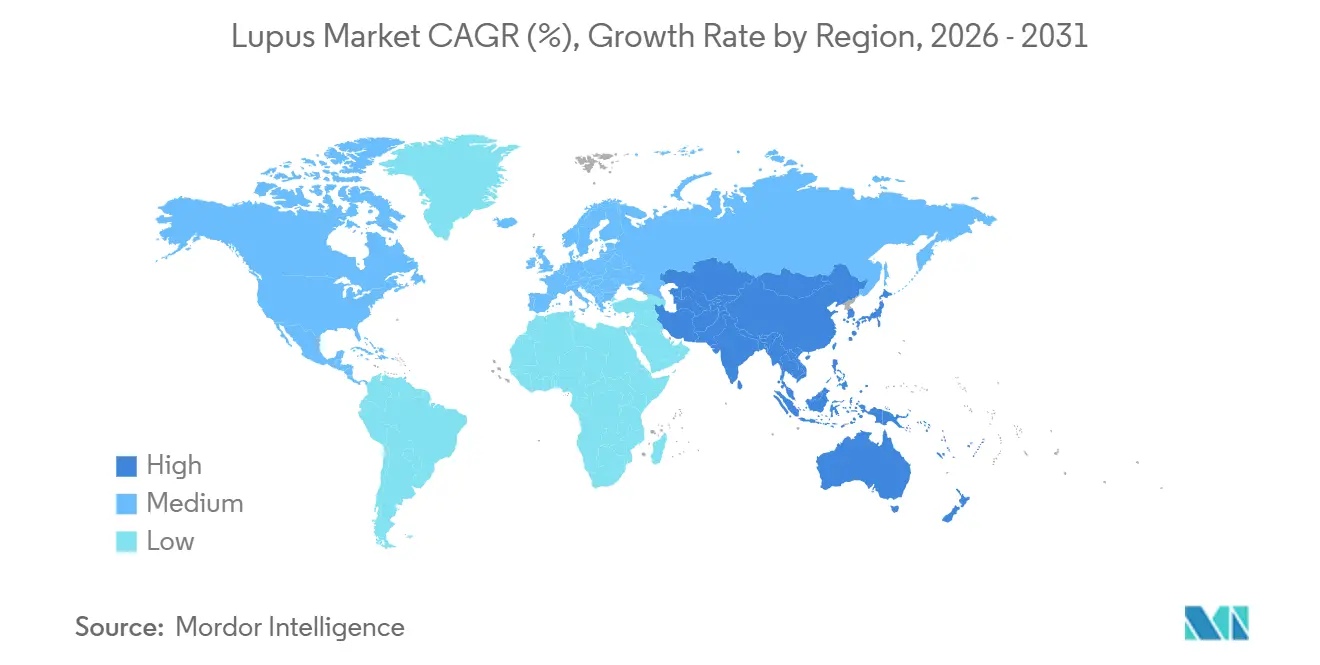

- 地域別では、北米が2025年にループス市場の59.44%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 11.89%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のループス市場トレンドとインサイト

ドライバーズ影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ループスの有病率の上昇と早期発見の進展 | +1.8% | 北米、欧州、東アジアへの高い影響を伴うグローバル | 短期(2年内) |

| 標的生物学的製剤とステロイド節約治療への移行 | +2.1% | 北米とEUが中核、アジア太平洋および湾岸協力会議への波及 | 中期(2~4年) |

| 専門的なループス診断と治療薬に対する償還の拡大 | +1.3% | 米国、カナダ、ドイツ、日本、中国のパイロット都市 | 中期(2~4年) |

| 在宅投与および自己注射デバイスへの需要の増加 | +0.8% | 北米、EU、オーストラリア | 短期(2年以内) |

| バイオマーカー主導の再燃予測と精密モニタリング | +0.7% | 北米、EU、日本、韓国 | 長期(4年以上) |

| ループス腎炎および難治性全身性エリテマトーデスにおけるパイプラインの拡大 | +1.5% | 米国、EU、中国での規制加速を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有病率の上昇とループスの早期発見

検査へのアクセスが改善されるにつれ、臨床医はループスをより早期に診断し、不可逆的な臓器損傷が生じる前に治療を開始する患者数が増加しています。南アジアおよび東南アジア、サハラ以南のアフリカ、ラテンアメリカなどの地域では診断不足が依然として課題ですが、検査インフラの進歩によりこの問題が解決されると期待されています。血清ラマン分光法やディープラーニング分類器などのツールが確認プロセスを迅速化し、症状発現から治療までの遅延を短縮しています。電子カルテのダッシュボードも医療提供者がフォローアップの漏れを解消するのに役立っており、治療対象集団を拡大することで市場成長をさらに支援しています。

標的生物学的製剤とステロイド節約治療への移行

ループス市場は、生物学的製剤の早期開始を強調する2025年の治療ガイドラインの更新に後押しされ、標的生物学的製剤と減量ステロイド使用へとシフトしています。このトレンドにより、ベリムマブ、アニフロルマブ、ボクロスポリンなどの療法への需要が高まっています。中国の2025年ガイドライン更新は生物学的製剤の採用を拡大し、JAK阻害剤を導入しており、より広範なグローバルな受容を反映しています。実世界のエビデンスは、バイオマーカー誘導テリタシセプトが標準治療と比較してより高い奏効率とより大きなコルチコステロイド減量を達成することを示しており、合併症を軽減することで先進的な療法を支払者に対してより正当化しやすくしています。[1]Otsuka Pharmaceutical、「大塚製薬、ループス腎炎の治療薬としてのLupkynisの日本における承認を取得」、Otsuka Pharmaceutical、otsuka.co.jp

専門的なループス診断と治療薬に対する償還の拡大

償還政策は、高コスト療法へのアクセスを改善することでループス市場の成長を促進しています。米国では、2025年のメディケアパートDの自己負担上限と年間薬剤費2,000米ドルの上限が経済的障壁を軽減し、治療アドヒアランスを向上させています。[2]米国リウマチ学会、「全身性エリテマトーデスの治療に関する2025年米国リウマチ学会ガイドライン」、Contentstack ホスティングガイドラインテキスト、assets.contentstack.io 日本では2024年にループス腎炎に対するボクロスポリンが承認・商業的に発売され、この新しい療法へのアクセスが拡大しました。カナダでは、特定のコスト条件下でオビヌツズマブの償還を推奨したことが、測定可能な腎臓および全身反応に焦点を当てた成果ベースの償還へのシフトを示しています。

在宅投与および自己注射デバイスへの需要の増加

ループス市場は自己投与オプションへの需要増加に対応しています。AstraZenecaの米国およびEUにおけるSaphnelo Penの承認は、点滴センターへの依存を軽減し、医療過疎地域の患者に恩恵をもたらしています。2025年のエビデンスは、在宅ベースの治療モデルが病院点滴に対してコスト効果が高く安全な代替手段であることを支持しています。GSKの小児ループス腎炎に対するBenlystaオートインジェクターの承認は在宅ケアオプションをさらに拡大し、ケア提供が病院から専門クリニックおよび在宅設定へと段階的にシフトしていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムラン |

|---|---|---|---|

| 高い生涯治療費とアクセス障壁 | -1.7% | 低所得のアジア太平洋市場、ラテンアメリカ、中東・アフリカで最も深刻なグローバル | 中期(2~4年) |

| 診断の不均一性と疾患確定の遅延 | -0.9% | グローバル、特に南アジアおよび東南アジアとサハラ以南のアフリカ | 長期(4年以上) |

| 免疫抑制剤による感染リスクと長期安全性への懸念 | -0.6% | 薬剤警戒の負担が処方に影響する北米とEU | 中期(2~4年) |

| 臨床への転換の遅さと試験成功率の低さ | -0.7% | グローバル、投資サイクルに広く影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生涯治療費とアクセス障壁

先進的な療法を支持する強力な臨床エビデンスにもかかわらず、高い治療費がループス市場を引き続き制限しています。米国では、生物学的製剤療法の年間費用はしばしば30,000米ドルを超えます。2025年の分析では、患者の15.4%が経済的不安定に直面し、8.2%が交通手段の課題に遭遇し、12%が保険未加入であることが示されました。SaphnelоやベリムマブなどのエージェントへのStrict事前承認要件は、早期療法が失敗するか臓器関与が悪化するまで治療を遅らせます。[3]Frontiers Editorial Office、「BAFF/APRIL発現誘導テリタシセプト療法は全身性エリテマトーデス患者において優れた有効性を示す、実世界比較研究」、Frontiers in Medicine、frontiersin.org 新興市場では、保険や定期的な専門医へのアクセスなしにヒドロキシクロロキンやコルチコステロイドなどの標準治療を維持することは困難です。モニタリングインフラと専門医の利用可能性が不十分な場合、償還だけでは普及を促進することはできません。

診断の不均一性と疾患確定の遅延

ループス市場は、すべての患者グループにわたる全身性エリテマトーデスの確定的な検査の欠如によって制約されています。現在の診断は、腎炎症例における抗核抗体陽性、臨床基準、および腎生検に依存しており、明確なバイオマーカー閾値を持つ疾患と比較して、より遅く一貫性のない診断につながっています。遅延はしばしば進行した臓器損傷をもたらし、治療選択肢を制限します。2025年のイタリアの研究では、患者の85%がコルチコステロイドに依存し、生物学的疾患修飾抗リウマチ薬にアクセスできたのはわずか26%であることが明らかになりました。ポイントオブケアバイオマーカーツールがより広範な規制承認を得るまで、診断の不一致はループス市場における生物学的製剤の早期採用を妨げ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:全身性エリテマトーデスが生物学的製剤支出を牽引

2025年、全身性エリテマトーデス(SLE)はループス市場の86.58%を占め、治療・診断の主要な焦点として確立されました。この優位性は、腎臓、心臓、神経精神、粘膜皮膚系を含むSLEの広範な臓器関与によるものであり、集中的な治療と複雑なフォローアップが必要とされます。2025年のSLEに関する中国ガイドラインは生物学的製剤とJAK阻害剤を支持し、長期寛解と臓器保護に向けた転換を示しました。SLE患者は高価値の薬物療法を採用する可能性が高く、頻繁なモニタリングを必要とするため、市場成長を牽引しています。

皮膚エリテマトーデスは、2026年から2031年にかけてCAGR 10.93%という最高の成長率を持つ小規模なセグメントであり、主に皮膚科において局所治療と低い全身薬物強度で管理されています。しかし、企業が皮膚優位の疾患生物学に沿った免疫応答をターゲットとするにつれ、その戦略的重要性は高まっています。薬剤誘発性ループスおよび新生児ループスは、商業的には限定的ですが、診断活動や専門家への相談に貢献しています。リウマチ科、皮膚科、腎臓科、精神科にわたる多職種連携ケアの推進は、これらのサブタイプの特定と管理の範囲を広げ、小規模なカテゴリーにおいても将来の需要を支えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

治療・診断別:生物学的製剤が収益をリードし、免疫抑制剤が最も急速に成長

治療タイプは2025年のループス治療市場の70.22%を占め、患者使用が限定的であるにもかかわらず収益面での優位性を反映しています。その高価格帯の地位は、強力な価格設定、重症例への専門的な適用、活動性ループス腎炎および難治性SLEへの注力に起因しています。Rocheは、標準療法単独の33.1%と比較して、オビヌツズマブと標準療法の併用で46.4%の完全腎応答率を報告し、生物学的製剤への高い支出を正当化しました。少数の高重症度患者が、高度な治療の高コストにより多大な支出を生み出しています。

治療タイプセグメントは2026年から2031年にかけてCAGR 11.28%で成長すると予測されており、最も急速に成長する治療カテゴリーとなっています。ボクロスポリンは、その現代的なプロファイルと2024年の日本での発売を含む幅広い規制当局の承認により、このクラスを活性化させました。ミコフェノール酸モフェチルとタクロリムスは、ステロイド最小化ガイドラインの下で併用療法においてますます使用されています。抗マラリア薬はSLEケアの基盤であり続け、降圧薬は心血管合併症を管理します。市場がより安全な長期的選択肢へとシフトするにつれ、コルチコステロイドへの依存は徐々に低下しています。

さらに、ANA、抗dsDNA、補体C3およびC4、尿検査などの必須検査は、診断とフォローアップに不可欠です。その広範な臨床使用は、ケア環境全体で安定した継続的な収益を確保します。臨床医が孤立したマーカーよりも包括的な検査バンドルを好むため、マルチアナライトパネルの採用が患者1回の受診あたりの収益を増加させています。マルチモーダルMRIパラメータは、神経精神SLEにおける脳血管変化を検出する能力を実証しており、血清学を超えた能力を提供しています。造影超音波は、増殖性と非増殖性のループス腎炎を区別するための非侵襲的ツールとして注目を集めており、腎生検への依存を低減しています。生検は腎炎分類のゴールドスタンダードであり続けますが、非侵襲的方法が受け入れられるにつれてそのシェアは低下すると予想され、これまで限られていた環境での診断活動が拡大しています。

エンドユーザー別:病院が最大規模を維持し、専門クリニックが台頭

病院は2025年のループス市場シェアの41.43%を占め、点滴療法の複雑さ、腎臓科との共同管理、重症例の集中モニタリングによって牽引されました。その優位性は、ループス腎炎の管理、入院患者の再燃治療、高度な治療のエスカレーションと結びついています。2025年の研究では、SLE患者の55.4%がさまざまな理由で入院を経験し、そのうち33.4%がSLE再燃で入院したことが強調され、急性期ケアにおける病院の中心的役割が強化されました。

在宅ケア環境は2026年から2031年にかけてCAGR 11.87%で成長すると予測されており、最も急速に成長するエンドユーザーセグメントとなっています。支払者は、アニフロルマブとベリムマブの皮下投与オプションに支えられ、外来投与をますます支持しています。GSKの2025年の取り組みは、分散型ケアを支援し患者のアドヒアランスを改善するためのコミュニティベースのシステムへの投資を強調しました。在宅ケア環境は自己注射や小児使用において関連性を高めており、診断検査室は安定した需要を維持しています。病院が主要な収益センターであり続ける一方、成長はコスト効率の高い外来および在宅ケア環境へとシフトしています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が最大を維持し、専門クリニックが台頭

病院は2025年のループス市場シェアの67.45%を占め、点滴療法の複雑さ、腎臓科との共同管理、重症例の集中モニタリングによって牽引されました。その優位性は、ループス腎炎の管理、入院患者の再燃治療、先進的な療法のエスカレーションと結びついています。2025年の研究では、全身性エリテマトーデス患者の55.4%が様々な理由で入院を経験し、33.4%が全身性エリテマトーデスの再燃で入院したことが強調され、急性期ケアにおける病院の中心的な役割が強化されました。

専門クリニックは2026年から2031年にかけてCAGR 9.78%で成長すると予測されており、最も急速に成長するエンドユーザーセグメントとなっています。支払者はアニフロルマブとベリムマブの皮下投与オプションに支えられ、外来投与をますます支持しています。GSKの2025年のイニシアチブは、分散型ケアを支援し患者アドヒアランスを改善するためのコミュニティベースのシステムへの投資を強調しました。在宅ケア設定は自己注射と小児使用において関連性を高めており、診断検査室は安定した需要を維持しています。病院が主要な収益センターであり続けますが、成長はコスト効果の高い外来および在宅ケア設定へとシフトしています。

地域分析

2025年、北米はループス市場で59.44%のシェアを持ちリードし、リウマチ科および腎臓科専門医の高密度、新療法への早期アクセス、他市場と比較した幅広い償還オプションによって牽引されました。2025年のACRガイドラインとメディケアパートD改革により生物学的製剤へのアクセスが拡大し、患者の自己負担コストが削減されました。2026年4月のSaphnelo Penの米国承認により、点滴センターへの依存が低減し、地域リウマチ科環境でのアドヒランスが改善されました。カナダでは、活動性ループス腎炎に対するオビヌツズマブの償還支援により、高度な治療へのアクセスが強化されました。

欧州はループス市場への地域別貢献において第2位を維持し、ドイツ、英国、フランスが最高の収益を生み出しました。2025年12月の皮下投与アニフロルマブの承認は、他の生物学的製剤と比較した投与上の不利点に対処することで競争を強化しました。この地域は、強力な後期腎炎および幅広いSLEデータに支えられ、規制審査が進むにつれてオビヌツズマブの拡大からも恩恵を受ける見込みです。西欧は生物学的製剤へのアクセスでリードしており、中・東欧は不均一な償還制度により採用が遅れています。

アジア太平洋地域はループス市場で最も急速に成長している地域であり、2026年から2031年にかけてCAGR 11.89%で成長すると予測されています。中国と日本は、大規模な患者集団、迅速な規制承認、専門医へのアクセス改善により成長を牽引しています。日本のループス腎炎に対するボクロスポリンの承認と発売は、プレミアム療法採用の先例を設けました。中国の2025年治療ガイドライン更新は、主要病院での幅広い生物学的製剤の使用と正式な処方を支持しています。インド、韓国、オーストラリアが成長に貢献する一方、南米および中東・アフリカはインフラと高い自己負担コストにより、初期段階の市場にとどまっています。

競合環境

ループス市場では、GSK、AstraZeneca、Roche(またはGenentech)がブランド生物学的製剤の上位層を支配しています。GSKは確立されたBenlystaフランチャイズを活用し、自己投与の導入と小児ループス腎炎へのターゲティングにより、そのリーチを拡大しました。AstraZenecaはSaphnelo Penにより、アニフロルマブの投与柔軟性を高め、従来の点滴中心のケアを超えた競争に向けて同社を位置づけました。RocheとGenentechは、ループス腎炎に対するオビヌツズマブの承認を確保し、その後より広範なSLEへの拡大を推進することで競争を激化させ、堅固なフェーズ3 ALLEGORYデータによって強化されました。これらの戦略的動向は、ループス市場の主要プレーヤーの間での変化を浮き彫りにしており、単なる先行者優位よりも適応症の幅、臓器特異的応答、および利便性の高い投与への注力を強調しています。

ループス市場の上位層では革新的なプレーヤーが集中している一方、その下の市場環境は著しく断片化しています。Teva、Hikma、Dr. Reddy's、Lupin、Aurobindo、Sun Pharma、Zydus Lifesciencesなどの企業は、ヒドロキシクロロキン、メチルプレドニゾロン、ミコフェノール酸モフェチルなどのジェネリック治療薬を供給しています。ここでは、競争は臨床的差別化よりも価格設定、安定した製造、堅固な流通に依存しています。プレミアム生物学的製剤でリードする企業が少数存在するにもかかわらず、この断片化はループス市場が高集中に傾かないことを確保しています。また、多くの国でフォーミュラリーの決定が、ブランドの革新と確立されたコスト効率の高い標準的な治療法を比較検討していることも示しています。

ループス市場は戦略的動向の多様化を目撃しています。2026年4月、Genentechはオビヌツズマブについて、52週時点でのSRI-4応答率76.7%を引用し、プラセボ応答率53.5%を上回るとして、より広範なSLEへの適用を求めました。これにより、腎炎を超えた足場を固める可能性があります。一方、Auriniaは2026年3月にループス腎炎パイプライを強化し、1株あたり6.955 米ドルでKezar Life Sciencesを買収する契約を締結し、条件付き価値権を補完しました。ループス分野での今後の競争は、強力な有効性とユーザーフレンドリーな投与、強化された安全性モニタリング、および支払者にとっての実証可能な価値を融合させる企業の能力にかかっています。

ループス産業リーダー

GSK plc

AstraZeneca plc

Bristol-Myers Squibb Company

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AstraZenecaは、フェーズ3 TULIP-SCデータに基づき、全身性エリテマトーデスに対する週1回の皮下投与オートインジェクターであるSaphnelo PenのFDA承認を取得しました。これはアニフロルマブの初の自己投与オプションであり、点滴センターを超えた患者アクセスを強化します。

- 2026年4月:FDAはGenetechのGazyvaの全身性エリテマトーデスへの使用拡大に関するsBLAを受理しました。これはプラセボの53.5%と比較して76.7%のSRI-4応答を示したフェーズ3 ALLEGORYデータに支えられています。決定は2026年12月までに予定されており、欧州医薬品庁への申請も提出されています。

- 2026年3月:Aurinia Pharmaceuticalsは、選択的免疫プロテアソーム阻害剤であるゼトミプゾミブをループス腎炎パイプラインに追加するため、1株あたり6.955米ドルに条件付き価値権を加えた条件でKezar Life Sciencesを買収することを発表しました。

- 2025年10月:Rocheは、オビヌツズマブと標準療法の組み合わせで46.4%の完全腎応答(標準療法単独の33.1%と比較)を示したREGENCYフェーズ3データに支えられ、ループス腎炎に対するGazyva(またはGazyvaro)のFDA承認を確保しました。

世界のループス市場レポートの範囲

本レポートの範囲によると、ループスは体の免疫系が誤って健康な組織や臓器を攻撃する慢性自己免疫疾患です。これにより、皮膚、関節、血管、腎臓、肺、心臓に損傷を与える可能性のある広範な炎症が引き起こされます。

ループス市場は、疾患タイプ、治療・診断、エンドユーザー、地域別にセグメント化されています。疾患タイプ別では、市場は全身性エリテマトーデス、皮膚エリテマトーデス、その他を含みます。治療・診断別では、治療市場はコルチコステロイド、免疫抑制薬、生物学的製剤、抗マラリア薬、降圧薬、その他の治療タイプにセグメント化され、診断市場は臨床検査、生検、画像検査、その他の診断方法に分類されます。エンドユーザー別では、市場は病院、専門クリニック、在宅ケア環境、診断検査室にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントについて、金額ベース(米ドル)での市場規模と予測を提供しています。

| 全身性エリテマトーデス |

| 皮膚エリテマトーデス |

| その他 |

| コルチコステロイド |

| 免疫抑制剤 |

| 生物学的製剤 |

| 抗マラリア薬 |

| 降圧薬 |

| その他の治療タイプ |

| 臨床検査 |

| 生検 |

| 画像診断 |

| その他の診断方法 |

| 病院 |

| 専門クリニック |

| 在宅ケア設定 |

| 診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 疾患タイプ別 | 全身性エリテマトーデス | |

| 皮膚エリテマトーデス | ||

| その他 | ||

| 治療タイプ別 | コルチコステロイド | |

| 免疫抑制剤 | ||

| 生物学的製剤 | ||

| 抗マラリア薬 | ||

| 降圧薬 | ||

| その他の治療タイプ | ||

| 診断別 | 臨床検査 | |

| 生検 | ||

| 画像診断 | ||

| その他の診断方法 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア設定 | ||

| 診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のループス市場の現在の価値はいくらですか?

ループス市場は2026年に53.3 ビリオン 米ドルと評価され、予測期間中にCAGR 9.88%で成長し、2031年までに85.4 ビリオン 米ドルに達すると予測されています。

ループス治療において最も多くの収益をもたらす疾患タイプはどれですか?

全身性エリテマトーデスは疾患タイプ需要をリードし、多臓器疾患と高い治療複雑性を伴うため、2025年にセグメントの86.58%を占めました。

ループス管理において最も急速に成長している治療・診断セグメントはどれですか?

治療タイプは最も急速に成長するカテゴリーであり、非侵襲的モニタリングツールが受け入れられるにつれて、2026年から2031年にかけてCAGR 11.28%が予測されています。

現在ループスケアを支配しているエンドユーザー環境はどこですか?

病院は2025年にセグメントの41.43%を占め、点滴療法、腎臓科サポート、再燃管理が依然として病院インフラを必要とするため、主要なエンドユーザー環境であり続けています。

ループス療法において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、大規模な患者基盤、規制上の勢い、専門医ケアへのアクセス拡大に支えられ、2026年から2031年にかけてCAGR 11.89%で最も急速に成長している地域です。

ループス療法において最も急速に拡大している地域はどこですか?

アジア太平洋は最も急速に成長している地域であり、大規模な患者基盤、規制の勢い、専門ケアへのアクセスの拡大に支えられ、2026年から2031年にかけてCAGR 11.20%が見込まれています。

最終更新日: