皮膚エリテマトーデス治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

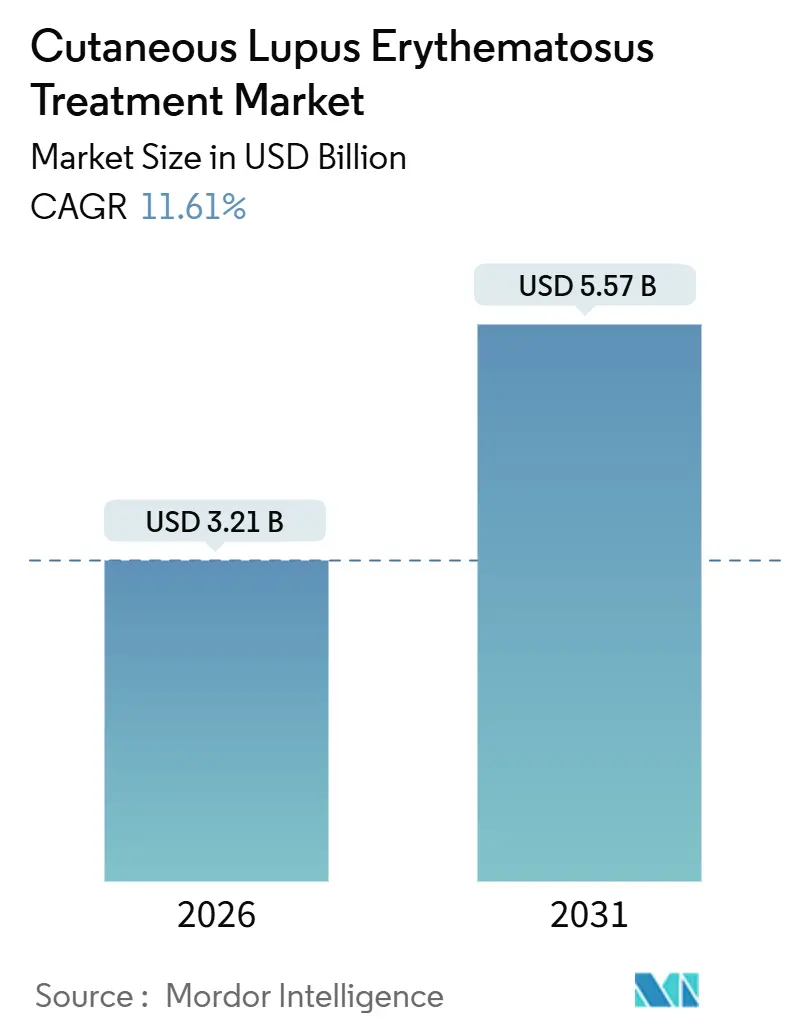

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 5.57 十億米ドル |

| 成長率 (2026 - 2031) | 11.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

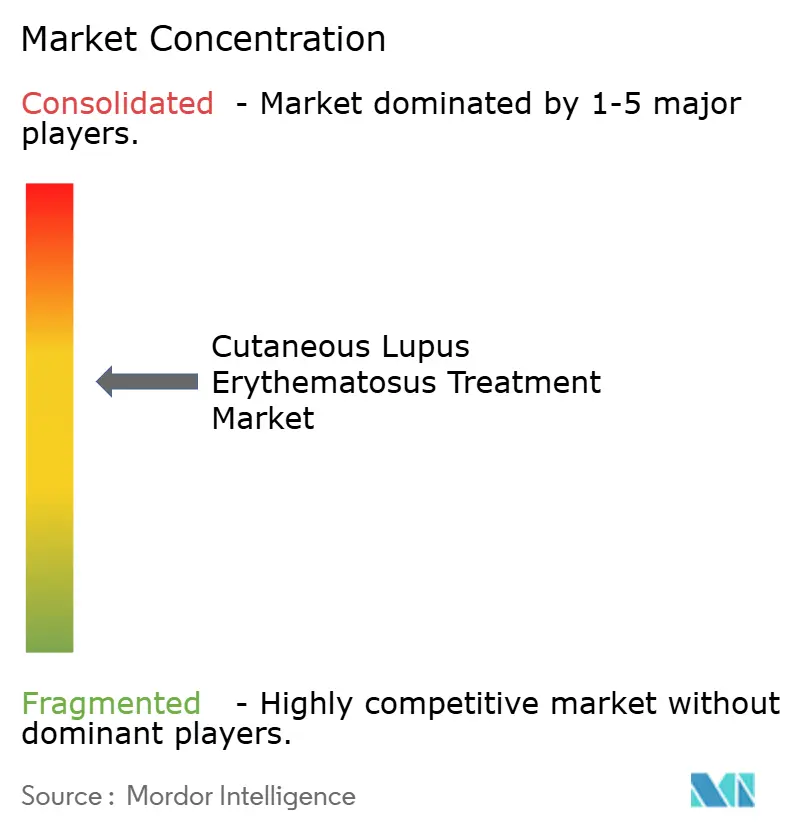

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚エリテマトーデス治療市場分析

皮膚エリテマトーデス治療市場規模は2026年にUSD 32億1,000万と推定され、予測期間(2026年~2031年)にCAGR 11.61%で成長し、2031年までにUSD 55億7,000万に達する見込みです。

I型インターフェロン阻害生物製剤に関する規制上の勢い、価格感応度の高い地域への低コストジェネリック抗マラリア薬の参入、そしてピボタル試験におけるAI対応CLASIスコアリングの活用が相まって、承認サイクルを短縮し市場拡大を支えています。ステロイド忌避の傾向が、抗マラリア薬と局所免疫調節薬を組み合わせたコルチコステロイド節減レジメンへの処方シフトを促し、対象患者層を拡大しています。BDCA2およびCD40Lを標的とする抗体がフェーズ3で陽性データを示す中、中国の開発企業がTYK2および分子接着剤候補に対してファストトラック資格を取得するなど、競争激化が進んでいます。生物製剤の調剤は依然として病院が主導していますが、テレダーマトロジーと連携したeファーマシーは、信頼性の高いブロードバンドと支払者の償還同等性ガイダンスが整備された市場で急速に拡大しています。欧州およびアジアの支払者は、広範な生物製剤カバレッジを認める前に実世界でのコルチコステロイド節減エビデンスを求めており、高所得セグメント以外での普及を抑制しています。

レポートの主要ポイント

- 治療タイプ別では、抗マラリア薬が2025年の皮膚エリテマトーデス治療市場シェアの32.55%を占め、生物製剤および標的治療薬は2031年にかけてCAGR 15.25%で成長すると予測されています。

- 疾患サブタイプ別では、慢性CLEが2025年の需要の42.53%を占め、亜急性CLEは2031年にかけてCAGR 12.85%で拡大しています。

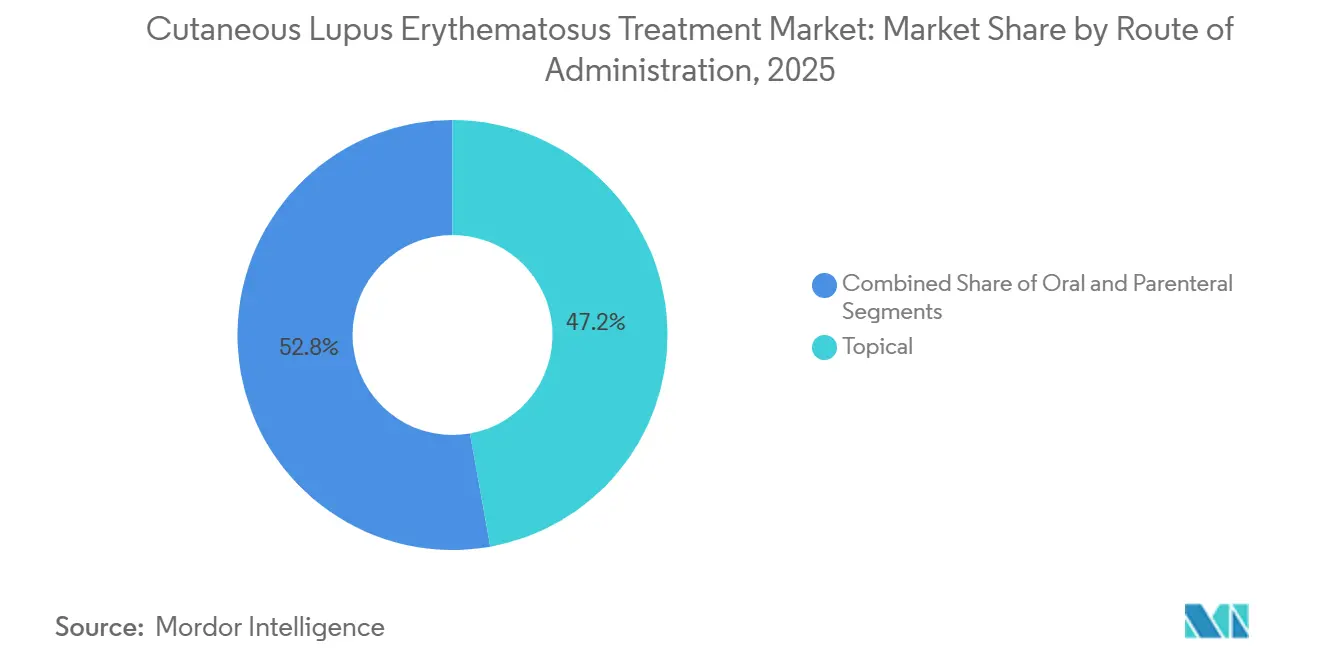

- 投与経路別では、局所製剤が2025年の皮膚エリテマトーデス治療市場規模の47.23%を占め、非経口投与は2031年にかけてCAGR 14.55%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年の需要の43.33%を占め、オンライン・eファーマシーチャネルは2031年にかけてCAGR 15.55%を記録する見込みです。

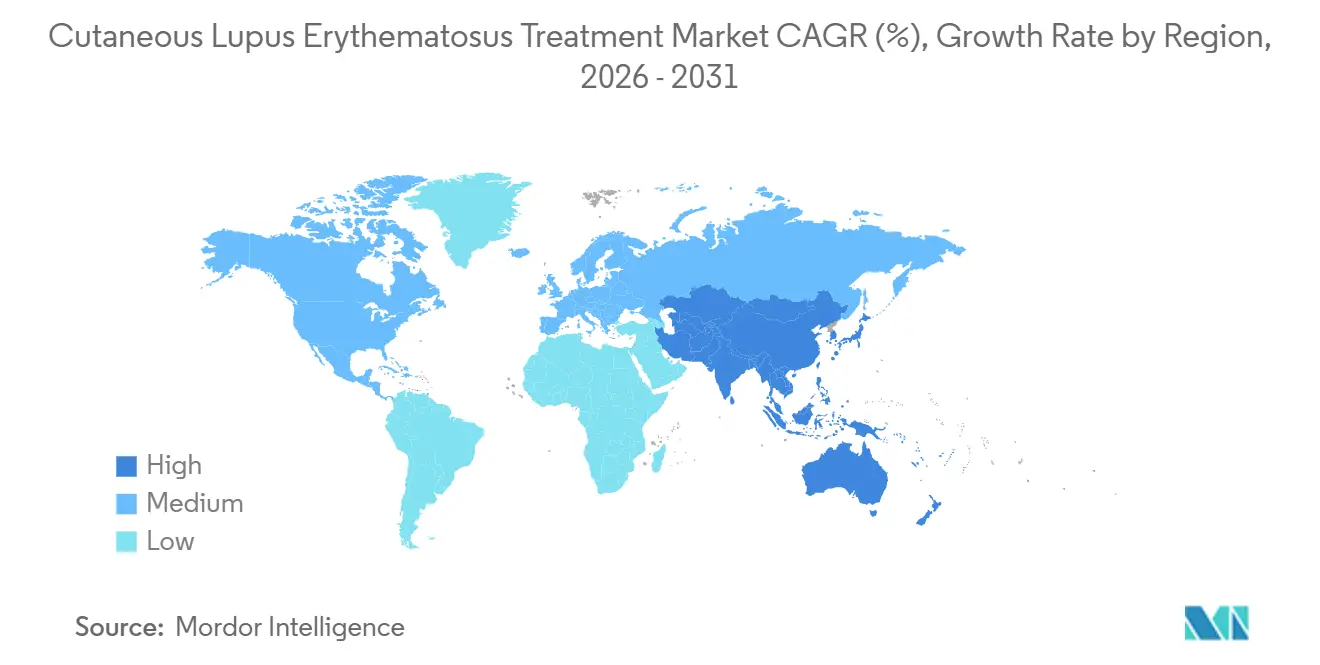

- 地域別では、北米が2025年の収益の38.25%を創出し、アジア太平洋地域は2026年~2031年にかけてCAGR 12.21%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル皮膚エリテマトーデス治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CLE有病率の上昇と早期診断 | +2.3% | 北米、欧州 | 中期(2~4年) |

| 生物製剤療法の普及 | +3.1% | 北米、欧州、APACの都市部 | 長期(4年以上) |

| ヒドロキシクロロキンおよび局所薬のジェネリックによる普及促進 | +1.8% | APAC、南米、中東・アフリカ | 短期(2年以内) |

| テレダーマトロジーによるアクセス加速 | +1.5% | 北米、欧州、一部APAC | 中期(2~4年) |

| 試験におけるAI対応CLASIスコアリング | +1.2% | グローバル | 長期(4年以上) |

| 希少疾患インセンティブによるパイプライン促進 | +1.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CLE有病率の上昇と早期診断

米国のサーベイランスでは2025年の有病率が人口10万人あたり108.9人と記録されていますが、特にプライマリケアにおいて診断漏れが続いていると皮膚科医は考えています[1]疾病予防管理センター、「ループス詳細情報」、cdc.gov。ループス財団および米国皮膚科学会による啓発キャンペーンが、臨床医に対して頬部紅斑や円板状皮疹をより早期に認識するよう訓練し、軽症例の治療適格性を高めています。米国皮膚科学会のテレダーマトロジーガイダンスにおける800×600ピクセルの画像基準の義務化により、専門医によるレビューの待機時間が数週間から数日に短縮されました。亜急性表現型の早期把握により、需要が経口抗マラリア薬および局所薬にシフトし、全身療法へのエスカレーションが遅延しています。中期的な恩恵は、2025年に遠隔診療の償還同等性が発効した米国および西欧に集中しています。これらの要因が合わさり、予測CAGRに2.3パーセントポイントが加算されます。

生物製剤療法の普及

2025年12月の欧州医薬品庁医薬品委員会による皮下注射アニフロルマブへの肯定的意見が、点滴以外の投与選択肢を拡大し、在宅または外来クリニックでの注射に向けた準備を整えました。LAVENDER試験では、慢性および亜急性CLEにおけるアニフロルマブをCLASI-70を主要エンドポイントとして評価しており、成功すれば初のFDA承認CLE生物製剤適応症が付与されます。タフツ・ブリガム・コホートの実世界データでは、難治性患者において6ヵ月時点でCLASI-Aが平均18ポイント低下したことが示されました。ベリムマブはSLEのプール解析において粘膜皮膚への有益性を示していますが、CLE特異的なラベルは依然として保留中です。米国およびEUでの年間USD 3万~5万という高価格は、普及を被保険者セグメントに集中させていますが、臨床的価値の提案がCAGR予測に3.1パーセントポイントを加算しています。

新興市場におけるヒドロキシクロロキンおよび局所薬のジェネリックによる普及促進

IPCAはインドでHCQS 200 mgを10錠あたりINR 66.52(USD 0.80)で販売しており、北米ブランド品と比較して桁違いに安価です。中国およびインドはヒドロキシクロロキンとクロロキンを必須医薬品リストに掲載し、病院調達と農村部への流通を保証しています。低コストの局所コルチコステロイドも同様に公的処方集に収載され、生物製剤が手の届かない地域での一次治療アドヒアランスを強化しています。これらのダイナミクスにより、APAC、南米および中東・アフリカにおける近期成長が1.8パーセントポイント押し上げられます。

テレダーマトロジーによるアクセス加速

米国皮膚科学会の2025年フレームワークにより、非同期および生映像診察への支払い同等性が認められました。農村部の患者が皮疹画像を送信し、皮膚科医が遠隔でグレーディングを行うことで、移動を伴わずにCLASIに基づく治療調整が加速しています。プラットフォームはAIトリアージツールを統合して緊急症例にフラグを立て、専門医のスループットをさらに向上させています。ブロードバンド普及率と支払者の義務化を背景に、北米と欧州が導入をリードしています。このチャネル拡大は中期CAGRに1.5パーセントポイントを寄与しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物製剤のコストと不均一な償還 | -2.5% | APAC、南米、中東・アフリカ | 中期(2~4年) |

| 安全性に起因する使用制限(眼科的、JAK) | -1.8% | 北米、欧州 | 短期(2年以内) |

| キナクリン・サリドマイドの原薬不足 | -0.9% | 北米、欧州 | 短期(2年以内) |

| ステロイド忌避による積極的治療の抑制 | -1.3% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生物製剤のコストと不均一な償還

アニフロルマブまたはベリムマブの年間価格USD 3万~5万は、高所得経済圏以外の医療予算を圧迫しています。NICEなどのHTA機関は、費用対効果比がQALYあたりEUR 5万を下回らない限りカバレッジを認めておらず、CLEの死亡率への影響が低いことを考えるとこのハードルを越えることは困難です。APACでは日本と韓国のみが生物製剤を定期的に償還しており、中国の省レベルの処方集は依然として一貫性を欠いています。その結果、自費診療セグメント以外への浸透が中期CAGRを2.5パーセントポイント押し下げています。

安全性に起因する使用制限

ヒドロキシクロロキンには不可逆的な網膜毒性に関するボックス警告があり、年次OCTおよび視野検査が義務付けられているため、モニタリングコストが増加しアドヒアランスが低下します[2]米国食品医薬品局、「プラケニルラベル」、fda.gov。2023年にFDAおよびEMAはJAK阻害薬に対して心血管リスクおよび悪性腫瘍リスクに関するクラス全体の警告を発し、CLEへのオフラベル使用の試みを大幅に抑制しました。局所JAKクリームは局所免疫抑制に関する注意事項があり、慢性使用が制限されています。これらの安全性懸念が合わさり、短期成長を1.8パーセントポイント低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:生物製剤が従来の抗マラリア薬を凌駕

抗マラリア薬は2025年の皮膚エリテマトーデス治療市場シェアの32.55%を占め、ヒドロキシクロロキンの一次治療としての地位に支えられています。しかし、皮下注射アニフロルマブへの規制承認とBDCA2の陽性データが、生物製剤を2031年にかけてCAGR 15.25%へと押し上げています。臨床医はコルチコステロイド節減レジメンを推進するEULAR 2023およびACR 2025ガイドラインに沿い、全身コルチコステロイドをフレア時に限定して使用する傾向を強めています。

生物製剤に関連する皮膚エリテマトーデス治療市場規模は、希少疾患医薬品の独占権がプレミアム価格を支えることで大幅に拡大すると予測されています。一方、メトトレキサートなどの免疫抑制薬は橋渡し療法として機能しますが、標的薬への移行により徐々にシェアを失っています。キナクリンやサリドマイドなどのニッチ薬は、原薬不足と催奇形性リスクにより依然として制約を受けています。

疾患サブタイプ別:慢性CLEが主導、亜急性CLEが加速

慢性CLEは2025年のセグメント需要の42.53%を創出しており、高い有病率と瘢痕リスクが長期治療を促しています。テレ診断の早期化により亜急性症例の把握が早まり、進行を抑制する抗マラリア薬の開始が可能となっています。そのため亜急性CLEは2031年にかけてCAGR 12.85%を記録し、サブタイプ区分の中で最も高い成長率となっています。

亜急性疾患における皮膚エリテマトーデス治療市場規模の拡大は、急性全身性フレアを意図的に除外してエンドポイントの一貫性を最大化するLAVENDER試験などへの投資家の注目を集めています。地域別の治療アルゴリズムは異なり、中国は全身曝露を制限するために局所優先アプローチを優先する一方、西洋のプロトコルはより迅速に経口療法へとエスカレーションします。

投与経路別:皮下注射シフトにより非経口投与が拡大

局所薬は2025年の市場収益の47.23%を維持しており、コルチコステロイドおよびカルシニューリン阻害薬の広範な使用に支えられています。しかし、点滴センターへの依存を低減するアニフロルマブのオートインジェクター版により、非経口モダリティはCAGR 14.55%で成長する見込みです。

皮膚エリテマトーデス治療市場規模における非経口投与のシェアは、在宅注射が移動負担を軽減する農村部でさらに上昇しています。経口抗マラリア薬はアクセスしやすい中間ステップとして継続していますが、眼科的モニタリングに関連するアドヒアランスの課題に直面しています。局所JAK阻害薬は依然として治験段階にあり、長期安全性データが成熟すれば標的局所代替薬として挿入される可能性があります[3]LEO Pharma、「2024年上半期中間報告書」、leo-pharma.com。

流通チャネル別:eファーマシーの台頭

病院薬局は現在も生物製剤調剤を主導していますが、規制当局が患者への直接配送を認める地域では、テレメディシンと連携したeファーマシーが急速に拡大しています。専門クリニックは診断と初期処方において中核的な役割を維持していますが、バーチャルフォローアップと在宅配送が対面での処方箋更新を徐々に代替しています。

各チャネルの正確な皮膚エリテマトーデス治療市場シェア指標は国によって異なりますが、方向性としてはeファーマシーが北米および欧州の一部で病院シェアを侵食しています。インドと中国における規制の断片化が加速を抑制していますが、調和化に向けた取り組みが進行中です。

地域分析

北米は2025年収益の38.25%を創出しており、ヒドロキシクロロキンに対するメディケアパートDのカバレッジとアニフロルマブに対する民間保険会社の償還が背景にあります。ボストン、ロサンゼルスおよびトロントの学術センターがCLE試験活動の拠点となり、医療提供者の認知度を高く維持しています。専門薬局ネットワークが事前承認と配送を効率化するにつれ、生物製剤オートインジェクターの普及はさらに拡大する見込みですが、支払者のステップ療法ルールは依然として抗マラリア薬の治療失敗を先行条件としています。

アジア太平洋地域は2031年にかけてCAGR 12.21%を記録すると予測されており、地域の中で最も高い成長率です。中国の国家薬品監督管理局は2025年にInnoCareのTYK2阻害薬ICP-488およびKangpuの分子接着剤KPG-818のCLE関連試験を承認し、国内イノベーションへの政策的支援を示しました。一方、インドのUSD 0.80のヒドロキシクロロキンパックの一括調達が公立病院でのアクセスを拡大しています。日本と韓国は生物製剤の普遍的カバレッジを維持しており、国内安全性データが蓄積されれば迅速な普及が可能です。

欧州は厳格なHTA障壁により成長が緩やかですが、EMAの集中型希少疾患医薬品経路は費用対効果が実証されれば承認を加速します。ドイツとフランスは市販後のコルチコステロイド節減データに紐付けた条件付き償還を開始しています。東欧市場はジェネリックへの依存度が高く、生物製剤の普及が遅れています。

中東・アフリカおよび南米は依然として黎明期にありますが、サンパウロ、ブエノスアイレス、ドバイおよびヨハネスブルクの都市部の民間病院でスポット的な成長が見られます。ブラジルのANVISAは最近、希少疾患療法の審査期間を短縮した一方、アルゼンチンの通貨変動が生物製剤の輸入を妨げています。中東・アフリカからの医療ツーリストは、コストが低いインドやタイでの治療を求めるケースが増加しており、従来のチャネル追跡の枠外で需要の影の流れを生み出しています。

競合環境

この分野は中程度の集中度を示しており、大手グローバル企業が生物製剤ポートフォリオを掌握し、抗マラリア薬市場には断片化したジェネリックメーカーが参入しています。Biogenのリティフィリマブおよびダピロリズマブペゴルは2024年にフェーズ3で陽性データを示し、同社にCLE特異的生物製剤における先行者優位をもたらす可能性があります。AstraZenecaとGSKは、SLE承認済み分子をオフラベルでCLEに活用しながら、LAVENDERおよびその他の試験を通じて正式な適応症取得を競っています。

中国の競合企業であるInnoCareとKangpuは、低い試験コストと迅速な国家薬品監督管理局審査を活用し、それぞれTYK2および分子接着剤メカニズムを推進しており、APACにおける西洋の既存企業を追い越すことを目指しています。技術導入が差別化要因となっており、AI対応CLASIスコアリングを導入したスポンサーは開発タイムラインを短縮し、規制当局の好意を得ています。

2025年~2026年の戦略的動向としては、Johnson & JohnsonがYellow Jersey Therapeuticsを12億5,000万USDで買収し、二重特異性IL-4Rα/IL-31抗体を獲得したことが挙げられ、多経路皮膚科資産への旺盛な需要を示しています。LEO PharmaとArcutisは一方で、局所JAKおよびPDE4阻害薬を将来のコルチコステロイド節減薬として位置付け、安全性ドシエが成熟した後のCLEへのラベル拡大を狙っています。

皮膚エリテマトーデス治療業界リーダー

GSK plc

AstraZeneca plc

Biogen Inc.

LEO Pharma A/S

Sun Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:InnoCareがCLEにおけるTYK2阻害薬ICP-488のフェーズ2試験について国家薬品監督管理局の承認を取得し、この段階に到達した初のAPAC発TYK2プログラムとなりました。

- 2025年5月:Merckが経口TLR7/8阻害薬エンパトランについて陽性データを報告し、CLE/SLE患者において臨床的に意義のある発疹の減少を示しました。

グローバル皮膚エリテマトーデス治療市場レポートの範囲

本レポートの範囲として、皮膚エリテマトーデス(CLE)は主に皮膚に影響を与えるエリテマトーデスの一形態です。日光過敏性皮膚病変を特徴とし、円板状プラーク、紅斑、または発疹として現れることが多く、日光曝露部位に好発します。CLEは独立して発症することも、全身性エリテマトーデス(SLE)の一部として発症することもあります。本疾患は皮膚の免疫介在性炎症を伴い、その管理には通常、日光防護、局所療法、および場合によっては全身薬物療法が含まれます。

皮膚エリテマトーデス治療市場のセグメンテーションは、治療タイプ、疾患サブタイプ、投与経路、流通チャネル、および地域によって分類されています。治療タイプ別では、市場は局所コルチコステロイド、局所カルシニューリン阻害薬、抗マラリア薬、免疫抑制薬、生物製剤および標的治療薬、その他の治療タイプを含みます。疾患サブタイプ別では、急性CLE(ACLE)、亜急性CLE(SCLE)、慢性CLE(CCLE)にセグメント化されています。投与経路別では、市場は局所、経口、非経口に区分されています。流通チャネル別では、病院薬局、専門クリニックおよび皮膚科クリニック、オンライン・eファーマシーチャネル、その他のチャネルで構成されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 局所コルチコステロイド |

| 局所カルシニューリン阻害薬 |

| 抗マラリア薬 |

| 免疫抑制薬 |

| 生物製剤および標的治療薬 |

| その他の治療タイプ |

| 急性CLE(ACLE) |

| 亜急性CLE(SCLE) |

| 慢性CLE(CCLE) |

| 局所 |

| 経口 |

| 非経口 |

| 病院薬局 |

| 専門クリニックおよび皮膚科クリニック |

| オンライン・eファーマシーチャネル |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 局所コルチコステロイド | |

| 局所カルシニューリン阻害薬 | ||

| 抗マラリア薬 | ||

| 免疫抑制薬 | ||

| 生物製剤および標的治療薬 | ||

| その他の治療タイプ | ||

| 疾患サブタイプ別 | 急性CLE(ACLE) | |

| 亜急性CLE(SCLE) | ||

| 慢性CLE(CCLE) | ||

| 投与経路別 | 局所 | |

| 経口 | ||

| 非経口 | ||

| 流通チャネル別 | 病院薬局 | |

| 専門クリニックおよび皮膚科クリニック | ||

| オンライン・eファーマシーチャネル | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

皮膚エリテマトーデス治療市場の現在の価値はいくらですか?

市場は2026年にUSD 32億1,000万と評価されています。

市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

CAGR 11.61%で拡大し、USD 55億7,000万に達すると予測されています。

最も急速に拡大している治療クラスはどれですか?

生物製剤および標的低分子薬は、規制承認の拡大に伴いCAGR 15.25%で成長すると予測されています。

アジア太平洋地域の成長が他の地域を上回っている理由は何ですか?

国家薬品監督管理局の迅速な承認、公的処方集の拡大、低コストジェネリックがアジア太平洋地域でCAGR 12.21%を牽引しています。

特定の治療法を制限する安全性上の問題は何ですか?

ヒドロキシクロロキンによる網膜毒性、およびJAK阻害薬による心血管リスクと悪性腫瘍リスクが、より広範な使用を制約しています。

テレダーマトロジープラットフォームはケアにどのような影響を与えていますか?

支払い同等性ルールと高解像度画像により、専門医が遠隔でCLEを診断・モニタリングし、早期の抗マラリア薬使用を加速させています。

最終更新日: