横断性脊髄炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 1.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる横断性脊髄炎市場分析

横断性脊髄炎市場規模は、2025年の7.6億米ドルから2026年には8.0億米ドルに成長し、2026年から2031年にかけてCAGR 4.85%で2031年までに10.1億米ドルに達すると予測されています。

横断性脊髄炎に特化して承認された治療法が存在しない中でも、MRI、脳脊髄液検査、抗体パネル、急性ステロイド、血漿交換、NMOSD診療から転用された生物学的製剤による維持療法、長期にわたるリハビリテーションニーズにわたってケア支出が分散しているため、市場は拡大しています。横断性脊髄炎市場はまた、細胞ベースのAQP4-IgGおよびMOG-IgG検査の利用拡大からも恩恵を受けており、これにより病因分類が改善され、より多くの患者が明確な治療経路に移行しています。GFAPおよびニューロフィラメントマーカーへの臨床的関心の高まりは、神経炎症性損傷の客観的測定への注目を高めていますが、日常的な使用は依然として選択的であり、まだ完全には標準化されていません。横断性脊髄炎市において、生物学的製剤へのアクセスが血清状態の確認に依存することが多いため、償還は実際的な制約となっており、これにより診断プラットフォームが高付加価値の治療収益を実現できるかどうかに直接的な役割を果たしています。横断性脊髄炎市場はまた、回復不完全、障害管理、構造化されたリハビリテーションにより、最初の炎症エピソードが過ぎた後も患者がケアを継続するため、急性期後の持続的な支出の裾野を持っています。

主要レポートのポイント

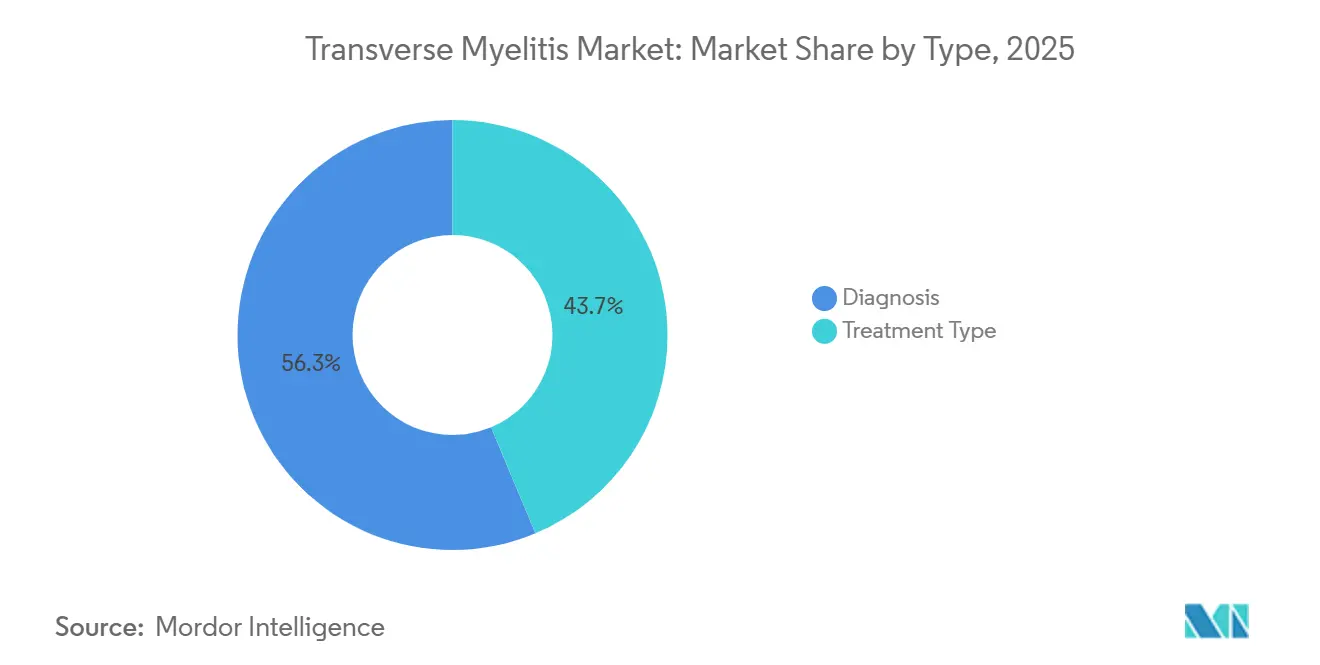

- タイプ別では、診断が2025年の横断性脊髄炎市場シェアの56.31%を占め、治療タイプは2031年にかけてCAGR 7.38%で拡大する見込みです。

- 病因別では、特発性横断性脊髄炎が2025年に40.24%のシェアを占め、自己免疫疾患関連横断性脊髄炎が2031年にかけてCAGR 8.52%で最も速い成長を記録すると予測されています。

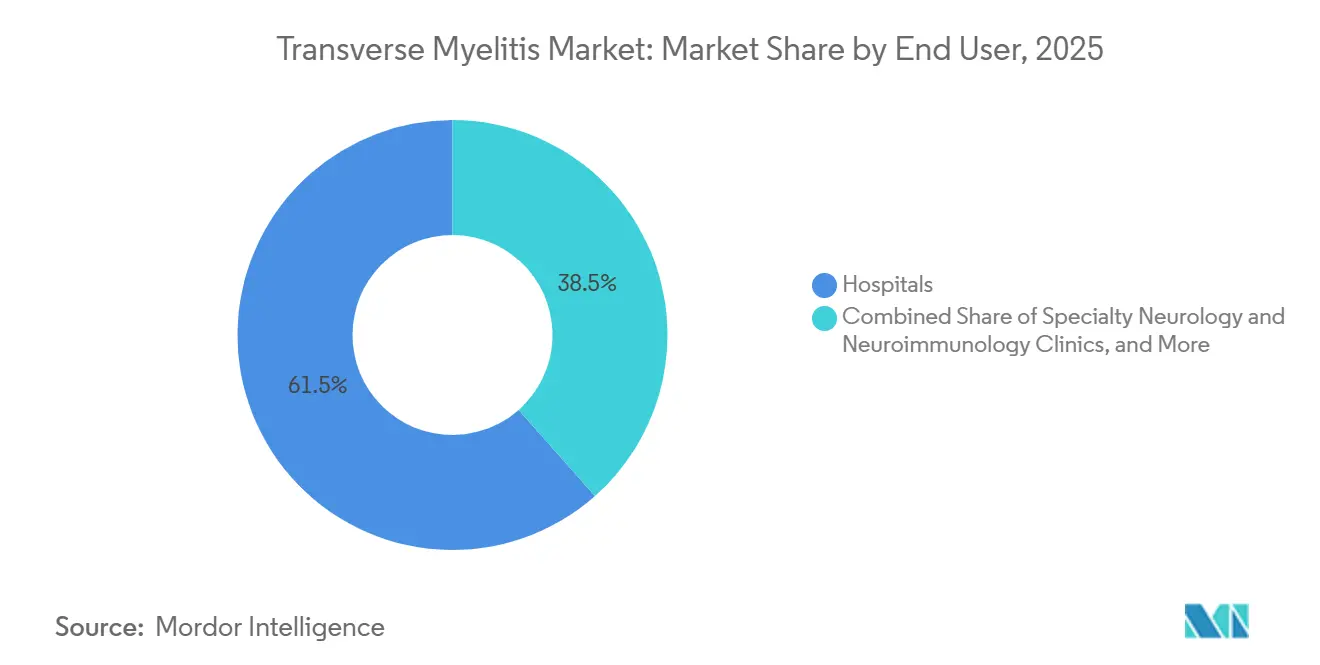

- エンドユーザー別では、病院が2025年の横断性脊髄炎市場規模の61.52%のシェアを占め、在宅ケア環境が2031年にかけてCAGR 8.25%で成長すると予測されています。

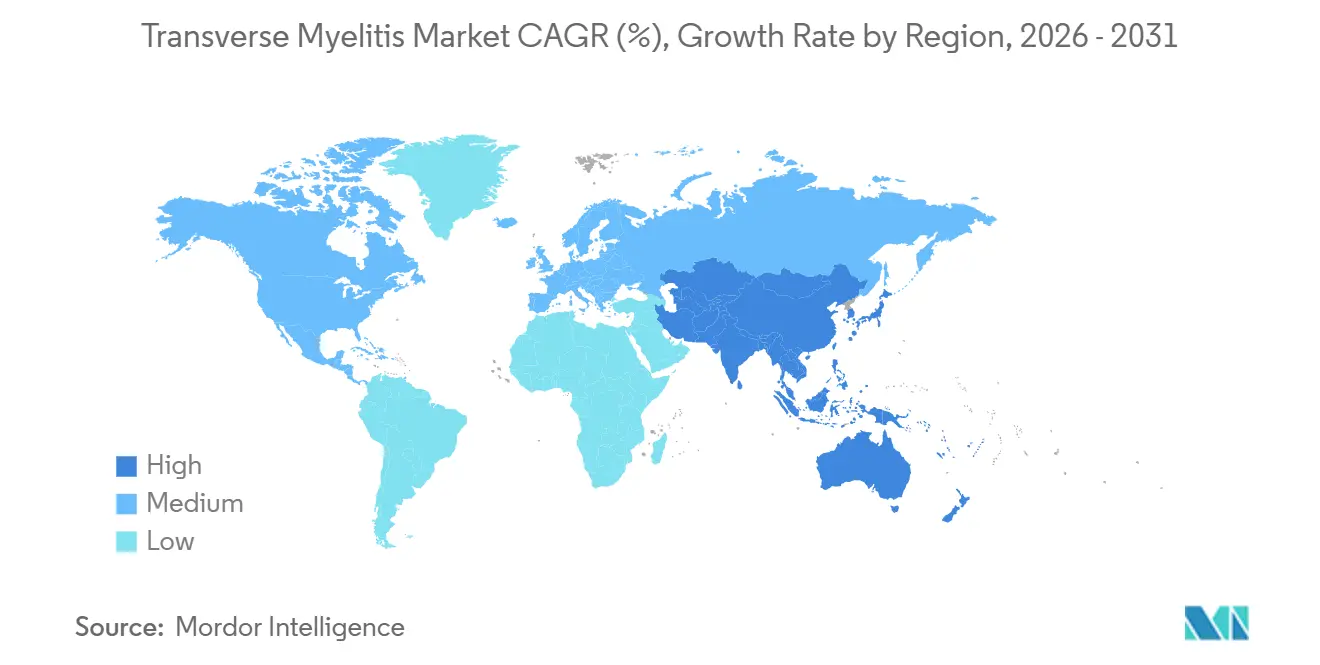

- 地域別では、北米が2025年の横断性脊髄炎市場規の39.24%のシェアを占め、アジア太平洋地域が2031年にかけてCAGR 7.83%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の横断性脊髄炎市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MRI、CSF、抗体検査の迅速化 | +1.1% | 北米および西欧での集中的な利益を伴うグローバル | 短期(2年以内) |

| NMOSDおよびMOGADからのTM隣接生物学的製剤の採用 | +1.4% | 北米、EU、日本 | 中期(2〜4年) |

| 専門神経免疫学センターの拡大 | +0.5% | 北米、APACコア(日本、中国、インドを含む) | 中期(2〜4年) |

| 長期リハビリテーション需要 | +0.4% | 北米および欧州で最も高い強度を持つグローバル | 長期(4年以上) |

| GFAPおよびNfLワークフローの商業化 | +0.5% | 北米およびEU、APACへの波及あり | 短期(2年以内) |

| テレ神経免疫学および在宅輸液アクセス | +0.3% | 北米、EU、および都市部APAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MRI、CSF、抗体検査の迅速化により診断タイムラインが短縮

横断性脊髄炎市場は、MRI、CSF検査、抗体検査が患者をより早く明確なケア経路に移行させているため、診断ワークフローの迅速化から恩恵を受けています。ガドリニウムおよびSTIRシーケンスを用いた高磁場脊髄MRIは、短い炎症性病変をNMOSDまたはMOGADを示唆する縦断的広範囲疾患と区別するための中心的ツールであり続けています。2026年に発表されたMENACTRIMSガイダンスは、AQP4-IgGに対してELISAよりも細胞ベースアッセイ検査を正式に推奨し、CBAの感度76.7%対ELISAの47%、CBAでは特異度が100%に達し得ることを引用しています。この転換は横断性脊髄炎市場において商業的に重要です。なぜなら、より優れた抗体解析により不明確な症例のプールが減少し、自己免疫または脱髄サブタイプに分類できる患者の割合が増加するからです。また、診断が単なる入口ステップではなく、医師が日常診療で使用できる治療法への直接的なゲートとなるため、検査能力と下流の治療アクセスとの連携が強化されます。したがって、診断サイクルの迅速化は、特検査と治療の意思決定が密接に統合されている三次神経内科システムにおいて、横断性脊髄炎市場の量と価値の両方を支えます。

NMOSDおよびMOGADからのTM隣接生物学的製剤の採用が治療経済を再形成

市場にはコア適応症に対して承認された専用薬剤は存在しませんが、血清陽性患者のケアに影響を与えるNMOSD生物学的製剤によって治療経済が再形成されています。現在のNMOSD診療には、AQP4-IgG陽性疾患に対するエクリズマブ、ラブリズマブ、イネビリズマブ、サトラリズマブが含まれており、これらの薬剤は横断性脊髄炎の発症がその血清学的フレームワーク内に収まる患者の再発予防に対する期待を変えました。ドイツの多施設コホートでは、リツキシマブとアザチオプリンが実臨床での主要な選択肢であり続けた一方、新たに承認された治療法が2022年までに治療エピソードの12.3%に上昇し、関連性を高め続けていることが示されました。このパターンは横断性脊髄炎市場内の高付加価値層を支持します。なぜなら、血清陽性が確認された患者は、一般的な急性管理から長期の生物学的製剤維持療法経路に移行できるからです。MOGADは、疾患特異的な承認が存在せず、IL-6標的化の現在のエビデンスが依然として小規模または観察的データセットに基づいているため、まだ確立されていませんが、進行の方向性は明確です。血清状態検査がより日常的になるにつれて、横断性脊髄炎市場では、より多くのエピソードが広範な特発性ラベルではなく、定義された神経免疫学プロトコルの下で管理されるようになると考えられます。

GFAPおよびNfLワークフローの商業化が炎症イベントを構造化された診断活動に転換

横断性脊髄炎市場はまた、アストロサイト損傷と軸索損傷の測定可能な指標として、血清GFAPおよびニューロフィラメントマーカーへの関心の高まりによっても形成されています。臨床ガイドラインおよびレビュー文献は、GFAPおよびニューロフィラメントシグナルがNMOSD関連のワークアップにおいてますます関連性を持つようになっていることを示していますが、日常的な使用は依然として選択的であり、臨床的解釈にはまだ文脈が必要です。BioDrugsは、血清GFAPがNMOSDにおける疾患活動性マーカーとし有望であり、検出が高感度のSimoaベース検査に依存することが多く、ワークフローのこの部分が高度な検査環境に集中していることを指摘しました。横断性脊髄炎市場にとっての実際的な結果は、特に臨床医が炎症活動または治療モニタリングのためにより強力な客観的サポートを求める場合に、バイオマーカー検査が診断経路に別の層を追加していることです。これはMRIや抗体パネルに取って代わるものではありませんが、神経内科のワークアップとフォローアップケアにおける検査医学の役割を広げます。時間の経過とともに、これにより横断性脊髄炎市場は、症状主導の管理だけが示唆するよりも、精密診断と専門検査インフラにより密接に結びついた状態を維持します。

テレ神経免疫学および在宅輸液アクセスがケアの場を転換

市場では、仮想専門家アクセスと在宅投与モデルが主要な学術センターを超えて拡大するにつれて、ケアの場が徐々に移行しています。インディアナ大学医学部は2026年にインディアナ州初の小児神経免疫学クリニックの開発を報告し、家族が専門的な自己免疫神経内科ケアのために州外に移動する必要性を減らしました。CHLAはすでに輸液ケア、血漿交換アクセス、バーチャル受診、リハビリテーション、多職種連携を一つの神経免疫学サービスモデルに組み合わせており、プロバイダーシステムが単一の急性エピソードではなく継続性を中心にデリバリーを再編成している様子を示しています。これは横断性脊髄炎市場において重要です。なぜなら、在宅対応の生物学的製剤オプションとリモートモニタリングが、継続的なケアの増加するシェアを病院の輸液センターから専門薬局および在宅サポートチャネルへと移行させているからです[1]Children's Hospital Los Angeles、「神経免疫学および神経炎症治療」、Children's Hospital Los Angeles、chla.org。在宅ケアセグメントのより強い成長率はこのケア再設計に適合しており、特に月次自己注射とバーチャルフォローアップが繰り返しの病院受診の負担を軽減する場合に当てはまります。その結果、横断性脊髄炎市場は、急性救済ケアが依然として病院中心である一方で、ケア環境全体にわたってより分散するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TM特異的承認療法の不在 | -0.8% | グローバル | 長期(4年以上) |

| 生物学的製剤、PLEXおよびリハビリの高コスト | -0.6% | グローバル、低所得APAC、中東・アフリカ、南米で最も深刻 | 中期(2〜4年) |

| PLEX能力のボトルネック | -0.3% | 北米およびEU、特に三次病院環境 | 短期(2年以内) |

| TM、NMOSD、MOGAD、GFAPアストロサイトパシーにわたる診断グレーゾーン | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TM特異的承認療法の不在が償還グレーゾーンを持続させる

市場は依然として構造的な上限に直面しています。なぜなら、横断性脊髄炎を単独適応症として特異的に対象とするFDA承認またはEMA承認の治療法が存在しないからです。標準的な急性ケアは依然として高用量静脈内メチルプレドニゾロンに依存しており、重症または副腎皮質ステロイド抵性の発作には早期に血漿交換が使用されますが、長期的な生物学的製剤治療は通常、純粋なTMラベルではなくNMOSDの血清状態に結びついています。これにより横断性脊髄炎市場内に大きな商業的格差が生じます。なぜなら、AQP4-IgG陽性が確認された患者はプレミアム治療経路にアクセスできる一方、血清陰性または未解決の症例は多くの場合、低付加価値のステロイドおよび支持療法トラックに留まるからです。MOGADや全身性自己免疫疾患、その他の炎症性脊髄症と重複する症例では、治療の意思決定が十分な確信を持って近縁の模倣疾患を除外することに依存するため、診断の負担も重くなります。TM特異的試験が成功するか、バイオマーカー定義の適応症がさらに拡大するまで、横断性脊髄炎市場は疾患負担を治療収益に転換しきれない状態が続くでしょう。

生物学的製剤、PLEXおよびリハビリの高コストが市場浸透を制約

横断性脊髄炎市場はまた、基礎的な臨床ニーズが依然として強いにもかかわらず、専門生物学的製剤の高コストプロファイル、繰り返しの救済処置、長期リハビリニーズによって制限されています。Frontiers in Immunologyは、晩発性NMOSDの患者がより集中的な急性治療(より高いステロイド曝露とより多くのアフェレーシスを含む)を受けたにもかかわらず、若年患者と比較して回復が悪く、障害の蓄積が速かったことを示しました。これにより、支払者がすでに選択的であり、支出強度に比例して転帰が改善しない場合、広範なエスカレーションの経済的根拠が弱まります。リハビリテーションはさらに別の層を追加します。なぜなら、症例文献は、急性エピソード後に回復に数ヶ月または数年の構造化療法、歩行再訓練、補助的サポート、専門家フォローアップが必要になり得ることを示しているからです。リソースが限られた環境では、これにより横断性脊髄炎市場は診断と急性管理を優先する方向に向かい、長期生物学的製剤維持療法と高度なリハビリへの完全なアクセスは依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:診断が量をリードし、治療が価値で拡大

診断は2025年の横断性脊髄炎市場シェアの56.31%を占めており、これはすべての疑い症例が治療の方向性が明確になる前に画像診断、CSF分析、検査検査を経ることを反映しています。MRIは依然として中心的なツールです。なぜなら、脊髄病変の長さ、分布、造影挙動が短い炎症性イベントをNMOSDまたはMOGADをより示唆する縦断的広範囲疾患と区別するのに役立つからです。CSFワークアップも依然として中心的です。なぜなら、多核球増多症、オリゴクローナルバンド、IgGインデックス、感染除外が依然として臨床像と鑑別診断を形成するからです。診断の中で、最も速い運用上の変化は、AQP4-IgGおよびMOG-IgG細胞ベースアッセイの使用増加から来ており、これによりケアが症候群的ラベルから、より実行可能な疾患フレームワークへと移行しています[2]Bassem Yamout et al.、「視神経脊髄炎スペクトラム障害の診断と治療に関するコンセンサス推奨事項」、CNS Drugs、menactrims.org。したがって、横断性脊髄炎産業は、新規または再発患者がケアのさまざまな段階にわたって繰り返しの検査需要を生み出すため、診断側では依然として量主導です。

治療タイプは規模が小さいですが、抗体確認患者が継続的な再発コントロールを必要とする場合にリツキシマブ、アザチオプリン、新しいNMOSD生物学的製剤の使用が拡大するにつれて、横断性脊髄炎市場の最高付加価値層が再発予防を中心により構造化されるため、2026年から2031年にかけてCAGR 7.38%で成長すると予測されています。急性ケアは依然として最初に静脈内ステロイドを中心とし、特に重症または反応不良の脊髄炎では必要に応じて血漿交換またはIVIGへのエスカレーションが行われます。維持療法は収益強度が高まる部分です。リハビリテーションと症状管理も治療セグメントに属します。なぜなら、持続的な歩行、膀胱、疼痛、痙縮、性機能障害のニーズが急性炎症イベントを超えて支出を活発に保つからです。この組み合わせにより、横断性脊髄炎市場は高量診断と高付加価値療法のバランスを保ち、分類が改善するにつれて後者がより速く成長すると予想されます。

病因別:特発性症例が大きなシェアを維持しながら自己免疫分類が進展

特発性横断性脊髄炎は2025年に40.24%のシェアを占めており、横断性脊髄炎市場の大部分が依然として初回受診時に確認された原因に完全に帰属できない症例から始まることを示しています。この位置は、横断性脊髄炎が複数の炎症性、感染性、自己免疫性、腫瘍随伴性プロセスと重複する不均一な症候群であることを示す医学的参考文献およびガイドライン文献と一致しています。これらの特発性症例は、治療がコルチコステロイド、救済血漿交換、モニタリング、支持療法に焦点を当てており、標的維持生物学的製剤への自動アクセスではないため、多くの場合、低付加価値のケア経路に留まります。したがって、このセグメントの規模は、患者一人当たりのプレミアム収益よりも未解決の診断的複雑さを反映しています。横断性脊髄炎市場において、これにより特発性の量はサビス需要にとって重要ですが、血清学的に関連するサブタイプほど価値拡大には強力ではありません。

自己免疫疾患関連横断性脊髄炎は2031年にかけてCAGR 8.52%で成長すると予測されており、共同検査がより体系的になるにつれて最も速く成長する病因セグメントとなっています。MENACTRIMSガイダンスは、シェーグレン症候群、ループス、ベーチェット病、GFAPアストロサイトパシーなどの疾患を含む、LETM発症における全身性自己免疫疾患の積極的な除外を具体的に推奨しています。脱髄疾患関連症例は最も高い収益ポテンシャルを持っています。なぜなら、AQP4-IgG陽性NMOSDおよび一部のMOGAD発症が慢性免疫療法と専門家フォローアップへのより明確な経路を開くからです。感染後症例はエピソード的な治療需要を関連性のあるものに保ち、まれな腫瘍随伴症例は横断性脊髄炎市場を臨床参考文献に記載されたより広範な抗体パネルおよび腫瘍学ワークアップに結びつけます。全体的な病因の組み合わせは、広範な特発性ラベリングからより定義された自己免疫および脱髄分類へとゆっくりと移行しており、これは横断性脊髄炎市場における最も明確な構造的変化の一つです。

エンドユーザー別:病院がコアを維持しながら在宅ケアが勢いを増す

病院は2025年の横断性脊髄炎市場規模の61.52%のシェアを占めており、これは急性期が依然として緊急画像診断、腰椎穿刺能力、静脈内ステロイド、血漿交換へのアクセスに依存しているためです。この集中はまた、呼吸障害、急速な筋力低下の進行、または重篤な自律神経機能障害が密接な入院モニタリングを必要とする一部の頸部または縦断的広範囲発症の重症度を反映しています。専門神経内科および神経免疫学クリニックは、生物学的製剤の開始、サーベイランス、多職種フォローアップ、再発後の繰り返しの意思決定を処理することで、横断性脊髄炎市場の外来側を支援しています。診断センターも、抗体検査、フォローアップMRI、選択的バイオマーカーワークアップが最初の入院を超えて繰り返しの需要を生み出すため、安定した役割を維持しています。これが、縦断的ケアの一部が他の場所に移行し始めても、病院セグメントが依然として支配的である理由で。

在宅ケア環境は2031年にかけてCAGR 8.25%で成長すると予測されており、横断性脊髄炎市場で最も速く成長するエンドユーザーチャネルとなっています。主な理由は、自己注射または低接触の維持療法、テレ神経免疫学フォローアップ、在宅サポートによるコーディネーションが、すべての慢性的な受診が病院キャンパスに戻る必要性を減らしているためです。リハビリテーションセンターは構造的に重要であり続けます。なぜなら、長期回復には急性発作後の歩行訓練、補助技術、膀胱ケア、電気刺激、長期監督が含まれる場合があるからです。CHLAモデルは、輸液ケア、血漿交換、リハビリテーション、バーチャル受診、セカンドオピニオンが単一の部門ではなく統合されたプロバイダーネットワーク内に収まる方法を示しています。その結果、横断性脊髄炎市場は急性収益の中心に病院を維持しながら、より多くの慢性管理を分散したケア環境に徐々に移行させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可

地域分析

北米は2025年の横断性脊髄炎市場規模の39.24%のシェアを占めており、専門神経免疫学ケア、高度なMRIアクセス、広範な抗体検査インフラがすでに確立されているため、この地域は主要な収益貢献者であり続けています。米国は、密な三次神経内科ネットワークと、血清陽性横断性脊髄炎管理に影響を与える構造化されたNMOSD治療アルゴリズムの早期採用を通じてこの地位を固めています。MRI、CSF検査、輸液サポート、血漿交換が同じ病院エコシステム内に存在する可能性が高いため、急性ケアもこの地域では調整が容易です。CHLAなどのプロバイダーレベルの例は、北米の横断性脊髄炎市場が輸液サービス、血漿交換、リハビリテーション、バーチャルケア、移行計画を結びつける統合プログラムによってどのように支援されているかを示しています。これらの要因により、北は診断強度と高付加価値維持療法の採用の両方でリードを維持しています。

欧州は横断性脊髄炎市場で2番目に大きな地域クラスターですが、償還と治療アクセスは依然として国によって異なります。ドイツと英国は重要な参照点であり続けています。なぜなら、19のドイツセンターからの実世界エビデンスがリツキシマブを診療の中心に示し、新たに承認された生物学的製剤が治療エピソードのシェアを着実に増加させていたからです。フランス、イタリア、スペインは学術神経内科ネットワークと地域ガイダンスに反映されたEMA認定神経免疫学療法へのアクセスを通じて量を追加しています。東欧および南欧では依然として診断の過少計上が見られ、ブルガリアのNMOSDコンセンサスは、真の疾患負担が低いことを示唆するのではなく、より強力な疫学的可視性の必要性を強調しています[3]I. MilanovおよびS. Ivanova、「視神経脊髄炎スペクトラム障害の診断と治療に関する国家コンセンサス」、ブルガリア神経学会、nevrologiabg.com。

アジア太平洋地域は横断性脊髄炎市場で最も速く成長している地域であり、2026年から2031年にかけてCAGR 7.83%が予測されています。日本は、AQP4-IgG血清陽性NMOSDにおける女性対男性比が10対1に達する可能性があり、NMOSD関連横断性脊髄炎ケアに関連する患者の強力なプールを示しているため、際立っています。サトラリズマブを中心としたChugaiの立場も、現地開発とブランドプレゼンスを通じて、この治療領域における日本の商業的役割を強化しています。中国とインドは病院の近代化を通じて診断能力を拡大していますが、インドは特に固定アッセイが十分な表現型とMRI相関なしに使用される場合に、MOG-IgG検査の精度と解釈において依然として実際的な課題に直面しています。中東・アフリカは依然として初期段階の貢献者であり、南米は学術的参加と広範な免疫療法の認識から構築されているため、そこでの成長は存在しますが、高度な診断、生物学的製剤、ハビリへの不均一なアクセスによって依然として制約されています。

競合環境

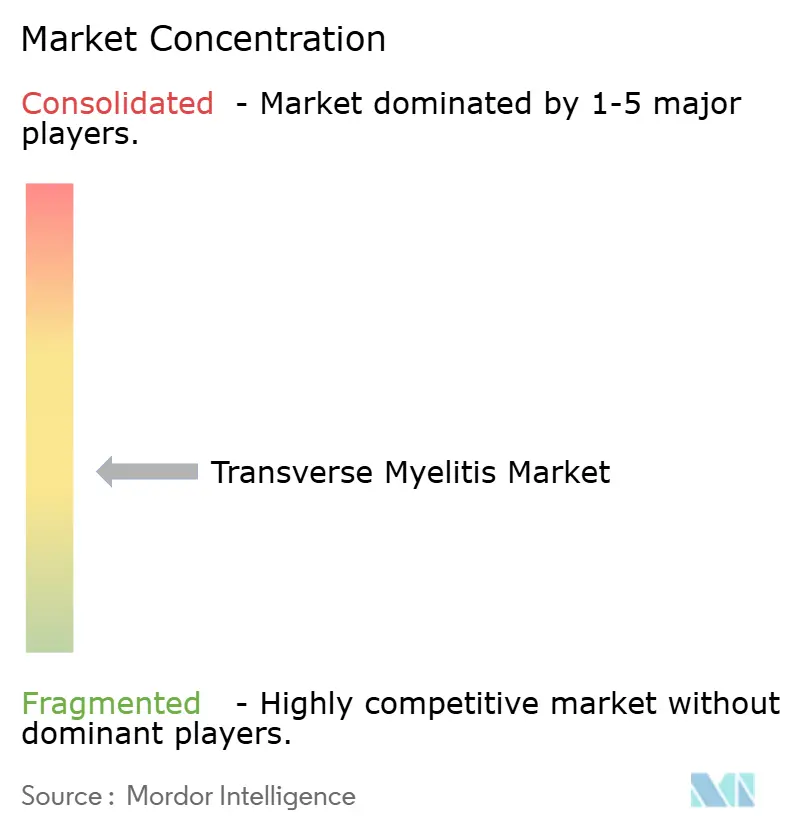

横断性脊髄炎市場は、単一の企業がケアチェーン全体を支配しておらず、競争が診断、生物学的製剤、血漿交換システム、リハビリ関連サービスにわたって分散しているため、中程度に断片化されています。この構造は、リーダーシップが統一されているのではなく層状であることを意味し、一部の企業が画像診断と検査ワークアップで最も強く、別の企業が再発予防生物学的製剤で、また別の企業がアフェレーシスサポートで強みを持っています。生物学的製剤では、AlexionとAstraZeneca、UpliznaフランチャイズによるAmgen、サトラリズマブによるRoche、Genentech、Chugaiが、NMOSDの診療によって形成された最高付加価値の血清陽性患者プールをめぐって競争しています。実世界エビデンスは依然として多くの環境でリツキシマブとアザチオプリンを診療の実際的な基盤として示しており、これはプレミアム製品が互いだけでなく、定着した低コスト標準とも競争しなければならないことを意味します。これにより価格決定力が抑制され、横断性脊髄炎市場の治療層は、単純な希少疾患薬の物語が示唆するよりも競争が激しくなっています。

横断性脊髄炎市場における第二の競争フロントは診断にあり、臨床的有用性とアッセイの質が患者が高付加価値の維持療法に到達できるかどうかを決定する可能性があります。MENACTRIMSおよびその他の臨床情報源は、AQP4-IgGおよびMOG-IgGに対する細胞ベースアッセイの重要性を強調しており、感度の低いフォーマットよりも専門検査室と高信頼性検査プロバイダーを支持しています。バイオマーカーに焦点を当てたプレーヤーもこのトレンドから恩恵を受けています。なぜなら、血清GFAPおよびニューロフィラメント検査が、使用が依然として選択的であっても、鑑別診断と疾患モニタリングに別の層を追加しているからです。第三のフロントはMOGADを中心に形成されており、承認された治療法が存在せず、IL-6標的化が発表されたレビューによると最も注目されている将来の領域の一つであり続けています。これにより、将来の試験がMOGAD関連横断性脊髄炎経路における再発予防の承認ラベルに転換された場合に競争マップを変える可能性のある明確なホワイトスペースが生まれます。

企業およびプロバイダーの行動は、競争が単一の製品発売ではなく能力拡大を通じて構築されていることをすでに示しています。Fresenius Kabiは2024年に新しい適応ノモグラムを備えたAurora Xiソフトウェアの510(k)通知を提出し、2025年にはBioLifeプラズマセンター全体への展開を拡大し、血漿交換効率とシステムパフォーマンスへの継続的な投資を示しました。日本におけるサトラリズマブを中心としたChugaiの商業的役割は、処方者の影響力が集中した専門疾患領域において地域ブランド力が重要であるため、別の重要な戦略的立場であり続けています。CHLAとインディアナ大学も、神経免疫学の専門知識、輸液サポート、リハビリテーション、バーチャルアクセスを組み合わせたケアネットワークが独立した部門よりも患者経路のより多くを取り込むことができるため、横断性脊髄炎市場においてプロバイダー競争が重要であることを示しています。これらの動きを総合すると、横断性脊髄炎市場は競争的で専門的であり、中程度にしか集中していない状態を維持しています。

横断性脊髄炎産業リーダー

F. Hoffmann-La Roche AG

Alexion Pharmaceuticals

Amgen

CSL Behring

Grifols

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:オープンソースの医療技術企業であるOpenwaterは、Sharmaラボと提携してポータブルな病院グレードのデバイスを開発しました。彼らの研究は、横断性脊髄炎による痙縮、神経障害性疼痛、腸および膀胱機能、歩行障害、本態性振戦の改善に点を当てています。

- 2026年4月:第3相METEOROIDトライアルにより、IL-6ブロッカーであるサトラリズマブがMOGADの再発を68%減少させ、迅速な結果とプラセボ様の安全性が示されました。このトライアルは、視神経炎、横断性脊髄炎、またはMRIで確認されたT2病変を伴う脳発作として定義された28回の再発後に終了しました。

世界の横断性脊髄炎市場レポートの範囲

レポートの範囲として、横断性脊髄炎は脊髄の炎症を特徴とする神経学的疾患です。この炎症は、神経線維の保護被覆であるミエリンを損傷または破壊し、炎症の重症度と位置に応じて、筋力低下、感覚障害、場合によっては麻痺などの症状を引き起こす可能性があります。

横断性脊髄炎市場のセグメンテーションは、タイプ、病因、エンドユーザー、地域によって分類されています。タイプ別では、市場はMRI、腰椎穿刺/CSF分析、血液検査および抗体検査を含む診断と、急性薬物療法、急性救済処置、維持および再発予防療法、リハビリテーション療法、症状管理を含む治療タイプに分けられています。病因別では、市は特発性横断性脊髄炎、感染後横断性脊髄炎、自己免疫疾患関連横断性脊髄炎、脱髄疾患関連横断性脊髄炎、腫瘍随伴性横断性脊髄炎にセグメント化されています。エンドユーザー別では、セグメンテーションには病院、専門神経内科および神経免疫学クリニック、リハビリテーションセンター、在宅ケア環境、診断センターが含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 診断 | MRI |

| 腰椎穿刺/CSF分析 | |

| 血液検査および抗体検査 | |

| 治療タイプ | 急性薬物療法 |

| 急性救済処置 | |

| 維持および再発予防療法 | |

| リハビリテーション療法 | |

| 症状管理 |

| 特発性横断性脊髄炎 |

| 感染後横断性脊髄炎 |

| 自己免疫疾患関連横断性脊髄炎 |

| 脱髄疾患関連横断性脊髄炎 |

| 腫瘍随伴性横断性脊髄炎 |

| 病院 |

| 専門神経内科および神経免疫学クリニック |

| リハビリテーションセンター |

| 在宅ケア環境 |

| 診断センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 診断 | MRI |

| 腰椎穿刺/CSF分析 | ||

| 血液検査および抗体検査 | ||

| 治療タイプ | 急性薬物療法 | |

| 急性救済処置 | ||

| 維持および再発予防療法 | ||

| リハビリテーション療法 | ||

| 症状管理 | ||

| 病因別 | 特発性横断性脊髄炎 | |

| 感染後横断性脊髄炎 | ||

| 自己免疫疾患関連横断性脊髄炎 | ||

| 脱髄疾患関連横断性脊髄炎 | ||

| 腫瘍随伴性横断性脊髄炎 | ||

| エンドユーザー別 | 病院 | |

| 専門神経内科および神経免疫学クリニック | ||

| リハビリテーションセンター | ||

| 在宅ケア環境 | ||

| 診断センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで答される主要な質問

横断性脊髄炎市場の成長見通しはどのようなものですか?

横断性脊髄炎市場規模は2025年に7.6億米ドルと評価され、2026年の8.0億米ドルから2031年までに10.1億米ドルに達すると推定されており、予測期間2026年から2031年にかけてCAGR 4.85%で成長します。

なぜ診断が支出の最大シェアを占めているのですか?

診断は2025年に56.31%のシェアでリードしています。なぜなら、MRI、CSF検査、抗体検査は、治療を調整できる前にほぼすべての疑い症例で必要とされるからです。

ケアのどの部分が最も速く成長していますか?

治療タイプは2031年にかけてCAGR 7.38%で最も速く成長するセグメントです。なぜなら、生物学的製剤の維持療法、再発予防、長期症状管理が患者一人当たりの価値を高めるからです。

なぜ病院が依然として主要なエンドユーザー環境なのですか?

病院は2025年に61.52%のシェアを占めています。なぜなら、急性ケアは多くの場合、一つの環境で緊急MRI、腰椎穿刺、静脈内ステロイド、血漿交換を必要とするからです。

どの地域が最も強い近期拡大機会を提供していますか?

アジア太平洋地域は2031年にかけてCAGR 7.83%で最も速く成長すると予測されており、日本における診断能力の強化とNMOSD関連の有利な患者プロファイルによって支えられています。

この分野における最大の商業的制約は何ですか?

最大の制約は横断性脊髄炎に特異的に承認された治療法の欠如であり、これにより償還が血清状態に結びついたままとなり、高付加価値の生物学的製剤治療への広範なアクセスが制限されています。

最終更新日: