イムノアッセイ市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 37.37 十億米ドル |

| 市場規模 (2031) | 47.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

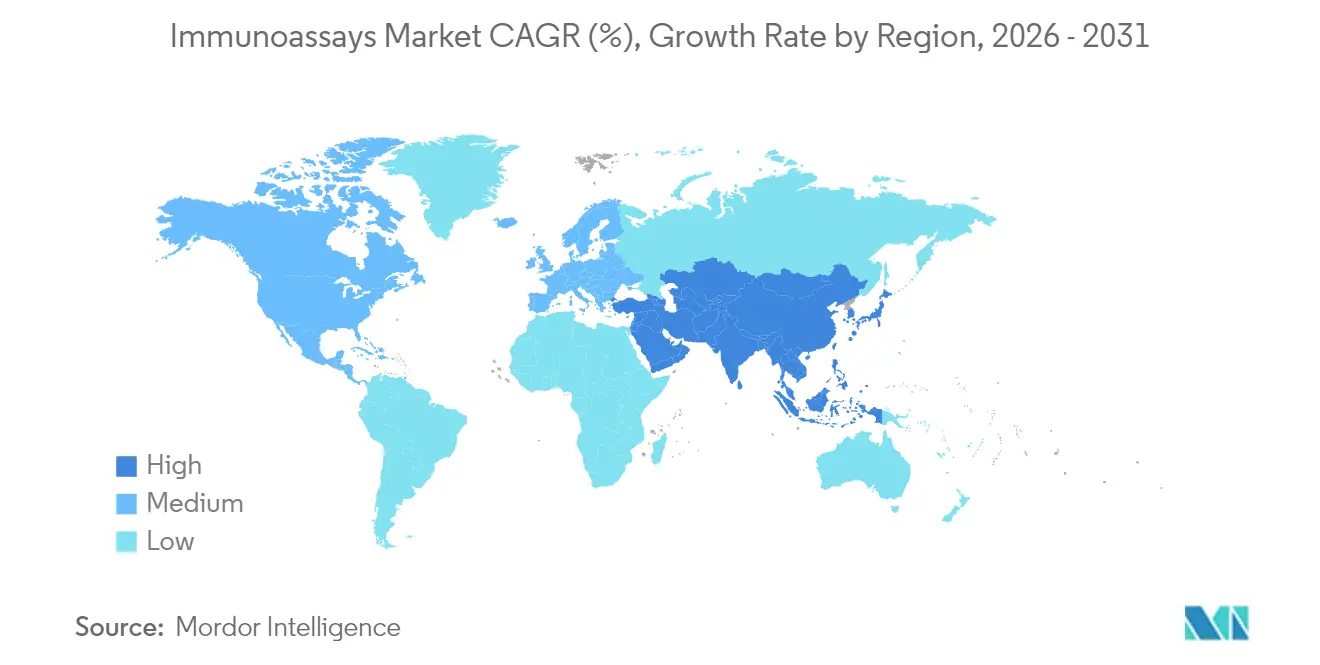

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

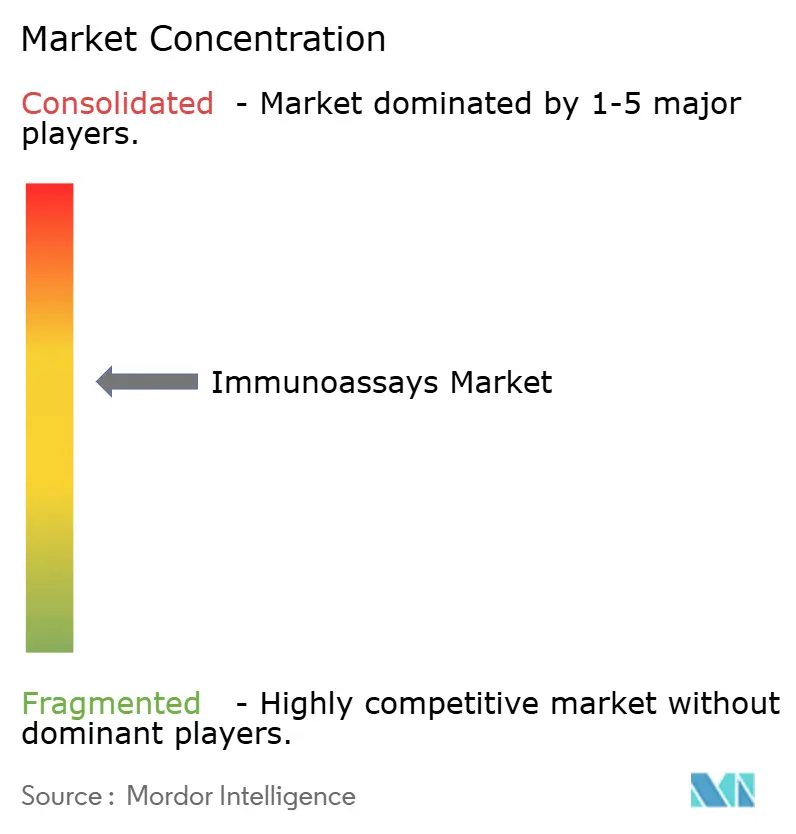

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイムノアッセイ市場分析

イムノアッセイ市場規模は2025年に356億1,000万米ドルと評価され、2026年の373億7,000万米ドルから2031年には475億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.93%です。

今後の軌跡は、腫瘍学バイオマーカーへの需要加速、人工知能対応プラットフォーム、およびリアルタイムバイオプロセスモニタリングに支えられた、成熟しながらも着実に拡大する領域を反映しています。AI強化デバイスは現在、イムノアッセイの検出限界をフェムトモル範囲まで引き下げており、ライス大学のフローサイトメトリー機器がコミュニティクリニックで検査室レベルの精度を実現していることにその一例が見られます。市場成長は、治療薬物モニタリングにおける化学発光イムノアッセイ(CLIA)の普及と、新興経済圏における感染症サーベイランスプログラムの強化からも恩恵を受けています。一方、診断大手間の統合とニッチなイノベーターへのベンチャー資金投入が競争力学を激化させており、交差反応性の問題、高い資本コスト、および厳格な多地域規制が普及を抑制しています。

レポートの主要ポイント

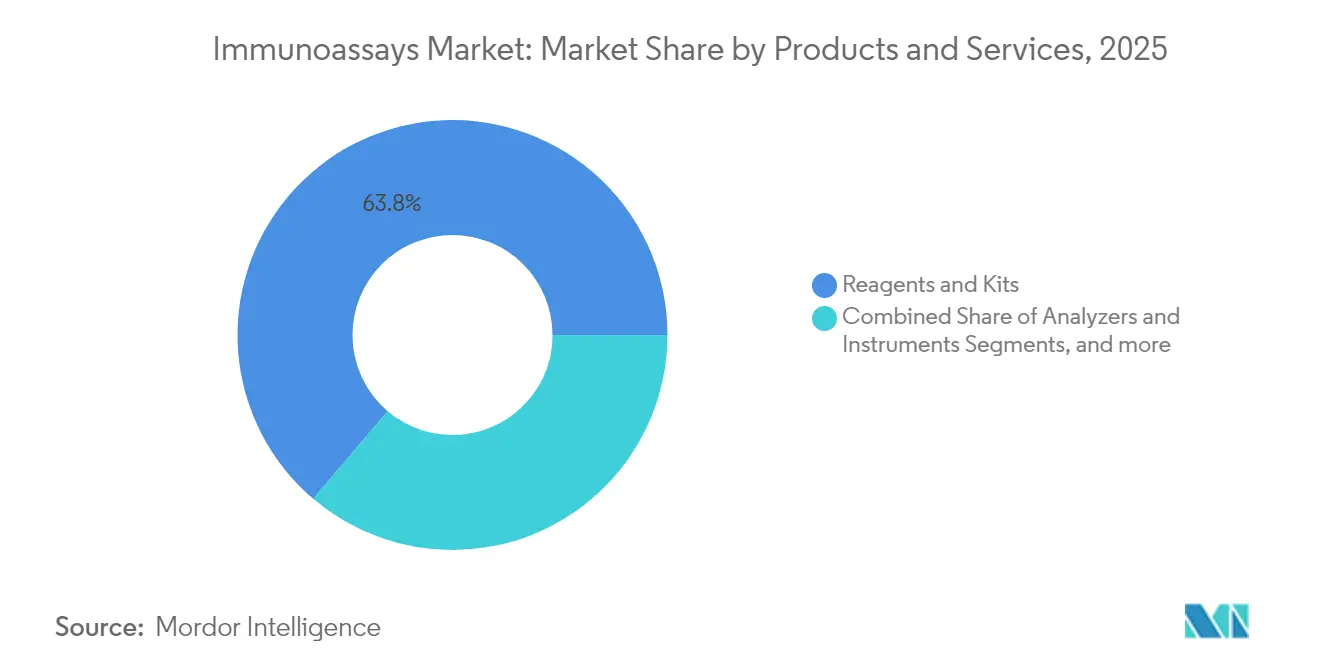

- 製品・サービス別では、試薬・キットが2025年のイムノアッセイ市場において収益シェア63.78%を占め、アナライザー・機器は2031年にかけてCAGR 5.26%で成長すると予測されています。

- 技術別では、ELISAが2025年の収益の54.87%を占め、CLIAは2031年にかけてCAGR 5.33%で拡大する見込みです。

- 用途別では、感染症が2025年に収益シェア35.08%でトップとなり、腫瘍学はCAGR 5.42%で最も急成長するセグメントです。

- 検体タイプ別では、血液・血清が2025年に50.67%のシェアで優位を占め、唾液検査はCAGR 5.16%で最も強い成長を示す見込みです。

- エンドユーザー別では、病院が2025年のイムノアッセイ市場規模の36.02%を占め、ポイント・オブ・ケアおよびホームケア環境は2031年にかけてCAGR 5.44%で成長する見込みです。

- 地域別では、北米が2025年に収益の40.75%を占め、アジア太平洋が2031年にかけてCAGR 5.45%で最も高い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルイムノアッセイ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・感染症の 罹患率上昇 | +1.2% | グローバル; アジア太平洋およびMEAで最大の影響 | 長期 (4年以上) |

| 高スループットアナライザーにおける 急速な技術進歩 | +0.8% | 北米・EU; APACへ拡大中 | 中期 (2年~4年) |

| ポイント・オブ・ケア/在宅型 迅速検査の拡大 | +0.9% | グローバル; 北米での早期普及 | 短期 (2年以内) |

| 政府資金による グローバルサーベイランス・免疫化プログラム | +0.6% | グローバル; 発展途上市場に注力 | 長期 (4年以上) |

| AI/ML対応 超低分析物検出プラットフォーム | +0.7% | 北米・EU; APACへの波及 | 中期 (2年~4年) |

| リアルタイムバイオプロセスモニタリング向け PATイムノアッセイ | +0.4% | 北米・EU; 中国へ拡大中 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の罹患率上昇

がん、心血管疾患、感染症の負担増大が、世界規模での検査量を再定義し続けています。循環腫瘍DNAと従来のタンパク質バイオマーカーを組み合わせたマルチパラメーターパネルが早期診断と治療選択を改善しており、CA724、フェリチン、β2-ミクログロブリンが胸部がんの指標として特定された研究にその証拠が見られます。心代謝ケアは高度なリポタンパク質(a)アッセイを採用しており、RocheのTina-quantテストはFDAが承認した初のモル濃度ベースのLp(a)測定を提供しています。WHOの品質保証ネットワークに支援された感染症サーベイランスが、試薬消費量と機器設置数をさらに加速させています。[1]世界保健機関、「疾病サーベイランスのための検査ネットワーク強化」、who.int

高スループットアナライザーにおける急速な技術進歩

自動化と機械学習が日常的な検査室ワークフローを支えるようになっています。メイヨークリニックの腎臓結石スペクトル分析AIモデルは、精度を維持しながらサンプルあたりのレビュー時間を短縮しました。RevvityのCLIAプラットフォームは、48分のターンアラウンドタイムで1時間あたり60検査を実施し、モノクローナル抗体の特異性を提供しており、これは精密腫瘍学および内分泌学に不可欠な組み合わせです。マイクロ流体バイオセンサーは流体制御と光学検出を単一チップに統合し、アッセイのフットプリントを縮小して真のウォークアウェイ操作を可能にしています。

ポイント・オブ・ケア/在宅型迅速検査の拡大

分散型診断への需要が調達予算と償還構造を再形成しています。グローバルPOC収益は2027年までに350億米ドルを超える見込みであり、糖尿病および呼吸器ウイルスのスクリーニングニーズに支えられています。LOCA-PRAMアルゴリズムが携帯型リーダーの偽陽性を低減し、オプトフルイディックイムノアッセイが1µLの血液からCOVID-19抗体結果を40分で提供します。常温保存可能な生物発光試薬は2.1 pg/mLのIL-6検出を実現し、フィールド展開におけるコールドチェーン依存性を排除しています。

政府資金によるグローバルサーベイランス・免疫化プログラム

国家および多国間イニシアチブが診断能力の構築を継続しています。米国CDCのグローバルヘルスプロテクション部門は80カ国以上で地元の検査技師を訓練しています。インドの血清疫学調査プロジェクトは免疫ギャップを特定することで免疫化政策を導き、オーストラリアの国家血清疫学調査プログラムはワクチンスケジュールに情報を提供する26件の査読済み成果を生み出しています。コスタリカで最初に展開されたWHOの統合VPDフレームワークは、調和のとれた検査が病原体追跡をどのように合理化できるかを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な 多管轄規制承認 | −0.7% | グローバル; EUおよび米国で最も複雑 | 長期 (4年以上) |

| マルチプレックス・自動化システムの 高い資本コスト | −0.5% | グローバル; 新興市場でより大きな影響 | 中期 (2年~4年) |

| 新規アッセイにおける 交差反応性・マトリックス干渉 | −0.3% | グローバル; 複雑な生物学的マトリックスに注力 | 短期 (2年以内) |

| 高純度抗体の サプライチェーンのボトルネック | −0.4% | グローバル; 専門サプライヤーへの集中 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

厳格な多管轄規制承認

開発者はFDA、欧州IVDR、および複数のアジアの枠組みにわたる異なるエビデンス要件に直面しており、タイムラインと予算が膨らんでいます。コンパニオン診断は機関間調整の層を追加し、AI対応またはマルチプレックスアッセイに関するガイダンスは断片的なままです。グローバルな調和の欠如により、並行バリデーション研究と現地監査が必要となり、研究開発パイプラインと製品ローンチからリソースが消耗されています。

マルチプレックス・自動化システムの高い資本コスト

機器の価格、継続的な試薬契約、および施設の改修が小規模な検査室を躊躇させています。プロテインAレジンと自動アナライザーはプレミアム価格を要求し、総所有コストを多くの公共部門の予算を超えるレベルに押し上げています。受託製造はスケールの制約を相殺できますが、サプライチェーンへの依存性と潜在的な品質低下をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:試薬が市場の基盤を維持

試薬・キットは2025年に227億1,000万米ドルの収益を生み出し、イムノアッセイ市場の最大のシェアを占め、サプライヤーに予測可能な継続的収益源を提供しています。量的成長は、検証済みのロット一貫性のある消耗品を必要とする日常的な感染症パネル、慢性疾患モニタリング、および拡大するグローバルサーベイランスプログラムから生まれています。複数のアナライザープラットフォームにわたる試薬の相互運用性がますます重要になっており、メーカーはリーンラボイニシアチブを支援するユニバーサルケミストリーとCEマーク付きバルクパックへの投資を促されています。

最も急成長するカテゴリーであるアナライザー・機器はCAGR 5.26%を示しており、完全自動化と高スループット運用に向けた検査室の動きを反映しています。AI対応スケジューリングモジュールが実行順序とメンテナンスサイクルを最適化し、技術者不足を緩和しています。一方、ミドルウェアがイムノアッセイデータをLISおよび病院EHRと接続し、統合された臨床意思決定支援を推進しています。その結果、機器のイムノアッセイ市場規模は2026年の80億1,000万米ドルから2031年には103億5,000万米ドルに上昇すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ELISAの優位性がCLIAの挑戦に直面

ELISAは2025年に収益シェア54.87%を占め、標準化されたプロトコル、低い消耗品コスト、および数十年にわたる蓄積されたパフォーマンスエビデンスに支えられています。学術および地域の検査室はともに、サイトカインパネル、内分泌マーカー、および自己免疫スクリーニングにELISAを引き続き依存しており、強固な基礎需要を維持しています。しかし、感度の上限と比較的長いインキュベーション時間が、新興の超低分析物用途に対するELISAの適合性を制限しています。

CAGR 5.33%で成長する化学発光イムノアッセイは、より高い分析感度と広いダイナミックレンジを提供し、治療薬物モニタリングと腫瘍マーカー定量化の選択手法となっています。マルチプレックスマイクロアレイプラットフォームは、数十の分析物を同時に検出することでスループットを向上させており、この能力は現在、トランスレーショナル腫瘍学プログラムに不可欠です。その結果、CLIAが占めるイムノアッセイ市場シェアは、ELISAが相当規模の設置ベースを維持しながらも、10年末までに29.30%に向けて上昇すると予測されています。

用途別:感染症がリード、腫瘍学が急成長

感染症検査は2025年の収益の35.08%を占め、サーベイランス義務、グローバルワクチンプログラム、および継続的なSARS-CoV-2変異株追跡に支えられています。WHO準拠の調達スキームが試薬の標準化と資金の継続性を確保し、この用途を持続的な量的ドライバーとしています。同時に、新しいマルチプレックス呼吸器パネルが抗原および抗体ターゲットを組み込み、カートリッジあたりのメニュー幅を拡大し、平均販売価格を押し上げています。

一方、腫瘍学アッセイは2031年にかけてCAGR 5.42%を記録すると予測されており、用途の中で最も速い成長率です。ctDNAとタンパク質マーカーを組み合わせたリキッドバイオプシーパネルが償還承認を得ており、個別化免疫療法レジメンはチェックポイント阻害剤バイオマーカーの縦断的モニタリングに依存しています。その結果、腫瘍学のイムノアッセイ市場規模は、大手製薬会社のコンパニオン診断パートナーシップに支えられ、2026年の72億7,000万米ドルから2031年には94億6,000万米ドルに上昇する見込みです。

検体タイプ別:血液の優位性、唾液のイノベーション

血液・血清サンプルは、臨床的な親しみやすさ、広い分析物カバレッジ、および堅牢な基準範囲のおかげで2025年の収益の50.67%を占めました。静脈穿刺は高スループット中央検査室ワークフローのゴールドスタンダードであり続けており、乾燥血液スポットカードが資源の限られた環境へのコールドチェーン不要のロジスティクスを拡大しています。

CAGR 5.16%で進歩する唾液検査は、小児科および遠隔医療に適した無痛採取から恩恵を受けています。バリデーション研究により、唾液コルチゾール、HIV抗体、SARS-CoV-2抗原が信頼性の高いターゲットとして確認されており、マイクロ流体デバイスはマルチプレックスパネルに200µL未満のサンプルを必要とします。受容が高まるにつれ、唾液ベース検査のイムノアッセイ市場規模は2026年から2031年の間に倍増し、病院、在宅、および雇用主スクリーニングの需要を取り込むと予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、POCがケアを変革

病院は2025年の収益の36.02%を占め、統合されたLISシステム、償還カバレッジ、および迅速な診断を必要とする多職種ケアパスウェイを活用しています。バンドル支払いモデルと臨床意思決定支援の統合が、病院をイムノアッセイと化学・血液学を単一トラックで組み合わせるアナライザーに向かわせ、スループットと試薬利用率を改善しています。

ポイント・オブ・ケアおよびホームケア環境は2031年にかけてCAGR 5.44%を示し、患者の好み、遠隔ケア政策インセンティブ、および小型アナライザーの発売に推進されます。サイトカインモニタリング用マイクロ流体イムノアッセイカートリッジを組み込んだウェアラブルパッチが初期臨床試験に入っており、エピソード検査を超えた将来の拡大を示しています。これらのトレンドのもと、POCユーザーのイムノアッセイ市場シェアは2025年の10.70%から2031年には15.00%を超える位置に達すると見込まれています。

地域分析

北米は2025年に収益シェア40.75%を維持し、強固な償還フレームワーク、米国国立衛生研究所の資金、および画期的な診断薬に対するFDAの迅速審査経路に支えられています。RocheのB細胞リンパ腫アッセイなどの最近の承認は、この地域のイノベーションペースを示しています。Biogen、Beckman Coulter、Fujirebioのアルツハイマー病マーカーに関するコラボレーションは、イムノアッセイベースのコンパニオン診断に置かれる価値をさらに示しています。米国は老朽化したアナライザーをサンプル前処理を統合した完全自動化ラインに置き換え続けており、カナダはユニバーサルアクセスを重視し、メキシコは高感度感染症プラットフォームに向けた公共部門入札を推進しています。

アジア太平洋は2031年にかけてCAGR 5.45%で最も急成長する地域です。中国の「中国製造2025」計画が診断の自給自足を加速させており、Chemclinの自動化システムがパイロットから全国展開へと移行しています。インドの組織化された診断セクターは、ウェルネスパッケージと価格透明性に支えられ、大都市圏を超えて第3・第4層都市へと拡大しています。日本は再生医療・腫瘍学コンパニオン検査を優先審査プログラムで奨励し、韓国は税額控除と病院テストベッドを通じてスタートアップを支援しています。東南アジア諸国は結核・デング熱サーベイランスを目的とした多国間資金から恩恵を受け、ベンチトッププラットフォームへの初回購入機会を創出しています。

欧州は主要な収益貢献地域であり続けていますが、IVDRへの移行課題がローンチタイムラインを延長しています。ドイツとフランスが集中型検査需要を支え、英国はNHS資金を通じた早期がん検出を優先し、スペインはプライマリケアクリニックでのポイント・オブ・ケアプログラムを拡大しています。一方、中東・アフリカは現在規模は小さいものの、湾岸諸国の病院建設とアフリカCDCの調達イニシアチブにより、検査量が二桁成長を示しています。南米はブラジルの統一医療サービスのアップグレードを活用して新生児・出生前スクリーニングを拡大し、アルゼンチンは輸入制限の中で地元試薬生産を推進しています。

競合環境

イムノアッセイ市場は適度に統合されており、上位5社のベンダーが収益の60%弱を支配しています。Abbott、Roche、Siemens Healthineers、bioMérieux、Thermo Fisher Scientificは広範なアッセイメニュー、グローバル流通、および積極的な研究開発パイプラインを維持しています。Thermo FisherによるOlinkの31億米ドルの買収はプロテオミクスの深度を強化し、隣接技術を対象とした400億~500億米ドルの複数年買収予算を強調しています。Rocheの2億9,500万米ドルのLumiraDx買収とbioMérieuxの1億1,100万ユーロのSpinChip取引は、分散型環境で検査室品質のパフォーマンスを提供するポイント・オブ・ケア能力をめぐる争奪戦を浮き彫りにしています。

新興プレーヤーはAI駆動検出、マイクロ流体カートリッジ設計、およびPATセンサーのホワイトスペースを活用しています。ノルウェーのスタートアップSpinChipは10分間の全血パネルを提供し、米国のパターン認識企業はブランドをまたいでアッセイデータを調和させるミドルウェアを供給しています。抗体エンジニアリングと化学発光基質に関する知的財産ポートフォリオが防御的な堀として機能しており、大手ベンダーは年間数百件のグローバル特許を出願しています。製薬会社と診断会社間のクロスセクターコラボレーションがコンパニオン診断開発を加速させており、独占権が薬剤プログラムを特定の検査プラットフォームに結びつけています。中国とインドの地域メーカーはコスト効率と地元政府の調達優遇を活用して輸入品を下回る価格を設定し、徐々に高感度アッセイに向けてバリューチェーンを上昇しています。

持続可能性とサプライセキュリティが戦略的重要性を増しています。企業は高純度モノクローナル抗体と重要な化学物質を確保するために垂直統合を進め、パンデミックレベルの混乱へのエクスポージャーを低減しています。クラウド分析、リモートキャリブレーション、サイバーセキュリティなどのデジタルサービス隣接領域が入札評価での差別化要因となっています。市場参入者は、資本集約度、規制の複雑さ、および知的財産障壁と、収益性の高い継続的試薬モデルおよび拡大する用途分野のバランスを取る必要があります。

イムノアッセイ業界リーダー

Abbott Laboratories Inc.

Becton Dickinson and Company

Danaher Corporation

Hologic Inc.

Qiagen NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:bioMérieuxがSpinChip Diagnosticsの買収を1億1,100万ユーロで完了し、急性期ケア環境向けの10分間全血イムノアッセイプラットフォームを追加しました。

- 2025年1月:RocheがTina-quant リポタンパク質(a) Gen.2モル濃度アッセイのFDA 510(k)承認を取得し、米国初のモル単位でLp(a)を測定する検査となりました。

- 2025年1月:Beckman Coulterがアルツハイマー病研究向けにp-Tau217、GFAP、NfL、APOE ε4の血液ベースバイオマーカーアッセイ(研究用途限定)を発売しました。

- 2024年7月:Thermo Fisher ScientificがOlink Holding ABの31億米ドルの買収を完了し、5,300以上のタンパク質バイオマーカーをカバーするプロキシミティエクステンションアッセイ技術を追加しました。

グローバルイムノアッセイ市場レポートの範囲

本レポートの範囲によると、イムノアッセイとは生化学を利用して分析物の存在と濃度を測定する検査です。分析物は大型タンパク質、感染の結果として人が産生した抗体、または小分子である可能性があります。イムノアッセイは高感度かつ高特異性です。その高い特異性は、試薬として抗体と精製抗原を使用することに起因しています。イムノアッセイ市場は、タイプ(ラジオイムノアッセイ、酵素イムノアッセイ、蛍光イムノアッセイ、化学発光イムノアッセイ、その他)、用途(疾患診断、治療薬物モニタリング、創薬、臨床化学、血液学、その他)、エンドユーザー(病院、製薬・バイオテクノロジー企業、臨床検査室、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 試薬・キット |

| アナライザー・機器 |

| ソフトウェア・サービス |

| 酵素結合免疫吸着測定法(ELISA) |

| 化学発光イムノアッセイ(CLIA) |

| 蛍光イムノアッセイ(FIA) |

| ラジオイムノアッセイ(RIA) |

| ラテラルフローイムノアッセイ(LFIA) |

| マルチプレックス・マイクロアレイイムノアッセイ |

| その他(ウェスタンブロット、イムノPCR) |

| 感染症 |

| 腫瘍学 |

| 心臓病学 |

| 内分泌学 |

| 自己免疫疾患 |

| 治療薬物モニタリング |

| 創薬・開発 |

| その他 |

| 血液・血清 |

| 唾液 |

| 尿 |

| その他の体液 |

| 病院 |

| 臨床検査室 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| ポイント・オブ・ケア/ホームケア環境 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 試薬・キット | |

| アナライザー・機器 | ||

| ソフトウェア・サービス | ||

| 技術別 | 酵素結合免疫吸着測定法(ELISA) | |

| 化学発光イムノアッセイ(CLIA) | ||

| 蛍光イムノアッセイ(FIA) | ||

| ラジオイムノアッセイ(RIA) | ||

| ラテラルフローイムノアッセイ(LFIA) | ||

| マルチプレックス・マイクロアレイイムノアッセイ | ||

| その他(ウェスタンブロット、イムノPCR) | ||

| 用途別 | 感染症 | |

| 腫瘍学 | ||

| 心臓病学 | ||

| 内分泌学 | ||

| 自己免疫疾患 | ||

| 治療薬物モニタリング | ||

| 創薬・開発 | ||

| その他 | ||

| 検体タイプ別 | 血液・血清 | |

| 唾液 | ||

| 尿 | ||

| その他の体液 | ||

| エンドユーザー別 | 病院 | |

| 臨床検査室 | ||

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| ポイント・オブ・ケア/ホームケア環境 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

イムノアッセイ市場の現在の規模と予想成長率は?

イムノアッセイ市場は2026年に373億7,000万米ドルであり、CAGR 4.93%で2031年までに475億4,000万米ドルに達すると予測されています。

最大の収益シェアに貢献している製品カテゴリーはどれですか?

試薬・キットが2025年の収益の63.78%を占めており、日常的および専門的検査にわたる継続的な需要を反映しています。

化学発光イムノアッセイがより多くの検査室を引き付けているのはなぜですか?

CLIAプラットフォームは従来のELISAよりも高い分析感度と速いターンアラウンドタイムを提供し、治療薬物モニタリングや腫瘍学バイオマーカー検出などの用途を支援しています。

2031年にかけて最も速い成長を記録すると予想される地域はどこですか?

アジア太平洋が地域最高のCAGR 5.45%を記録し、中国、インド、日本における医療インフラのアップグレードに牽引されます。

現在の市場参加者が直面している主な抑制要因は何ですか?

厳格な多管轄規制承認、自動化システムの高い資本コスト、交差反応性の課題、および抗体供給のボトルネックが製品展開と普及を遅らせています。

ポイント・オブ・ケア検査は将来の需要にどのような影響を与えますか?

分散型および在宅型迅速検査はCAGR 5.44%で成長すると予測されており、市場リーチを拡大し、コンパクトなAI対応アナライザーへの需要を促進しています。

最終更新日: