臓器保存市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

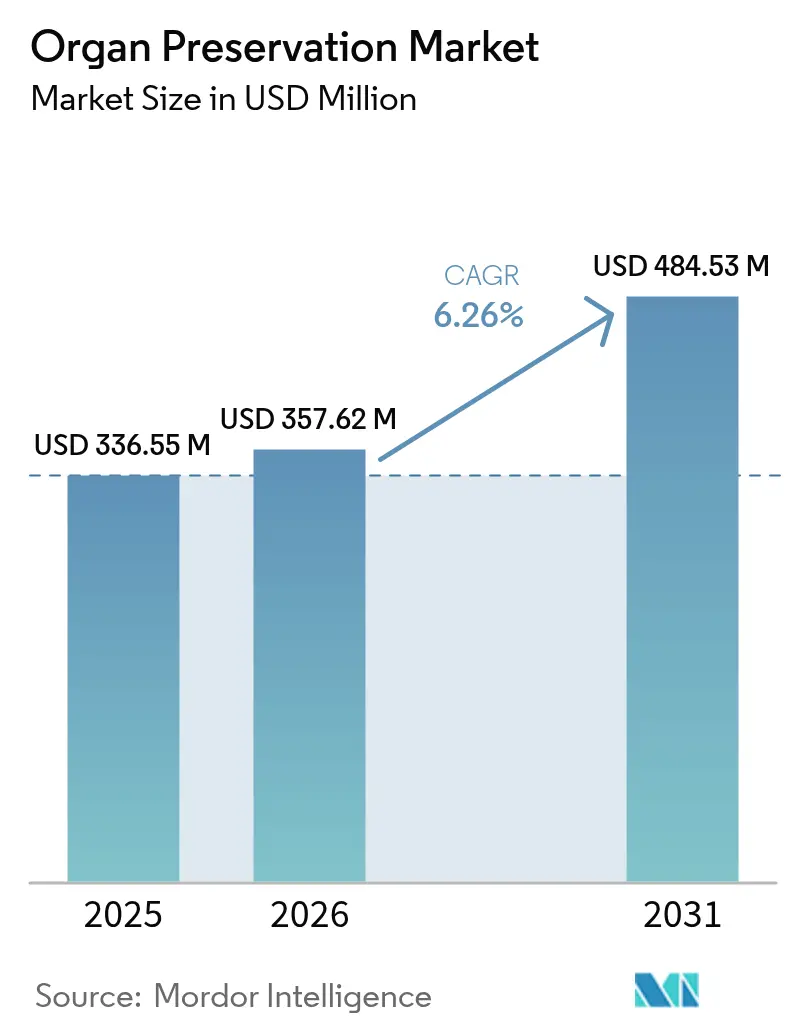

| 市場規模 (2026) | 357.62 百万米ドル |

| 市場規模 (2031) | 484.53 百万米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臓器保存市場分析

臓器保存市場規模は2025年に3億3,655万米ドルと評価され、2026年の3億5,762万米ドルから2031年には4億8,453万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は6.26%です。需要の拡大は、移植需要とドナー供給の間に広がるギャップを反映しており、米国では103,000人が臓器移植待機リストに登録されている一方、2024年に実施された手術は48,000件にとどまっています。常温機械灌流(NMP)は、外科医に追加的な評価時間を与え、かつては使用不可とみなされていた臓器を救済することで、臨床上の期待を再定義しており、これはOrgan Care System Heartに対するFDA認可にも反映されています。メディケアの臓器移植アクセス拡大モデル(Increasing Organ Transplant Access Model)における体外灌流の償還コードは、病院での採用を広げる財務的な触媒となっています。一方、FDAが義務付けたサプライチェーンの安全対策はデバイスの入手可能性を向上させますが、消耗品と資本設備の両方を調達しなければならない病院のコスト圧力を浮き彫りにしています。高齢者における糖尿病、心血管疾患、慢性腎臓病の罹患率の上昇が構造的な需要をさらに押し上げており、移植プログラムは提供されたすべての移植片を最大限に活用することを迫られています。

主要レポートのポイント

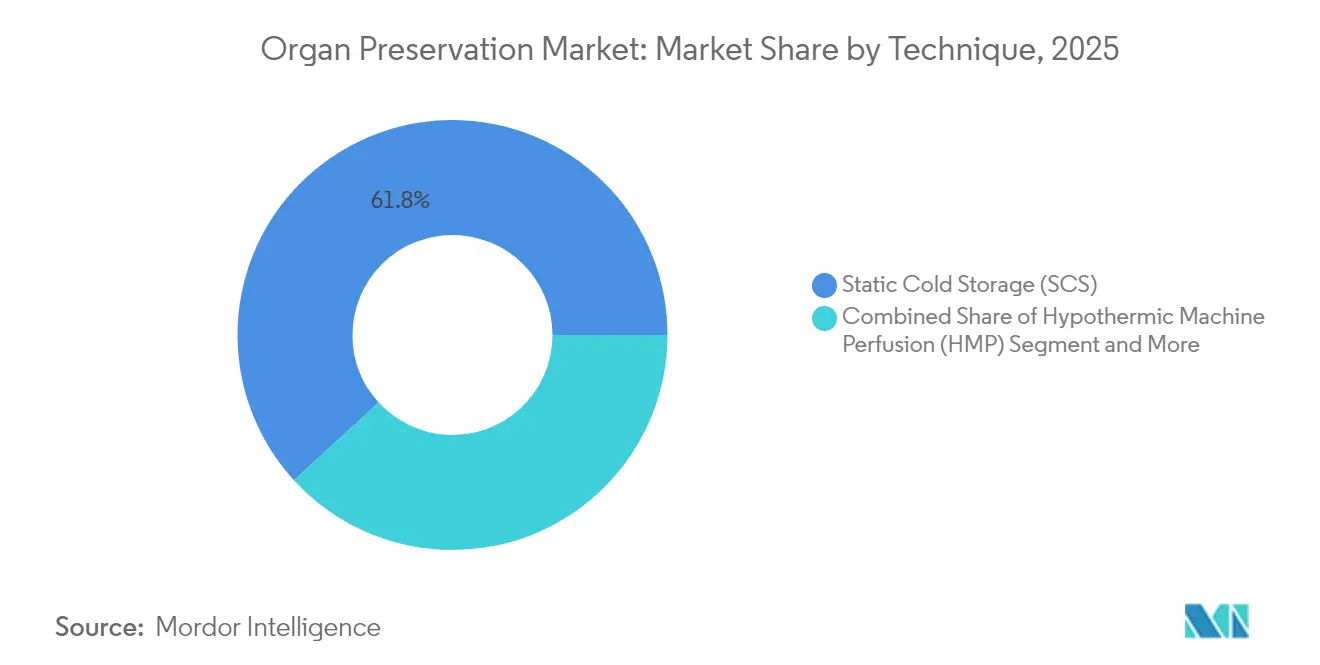

- 技術別では、静的冷却保存(SCS)が2025年の臓器保存市場シェアの61.80%を占め、常温機械灌流(NMP)は2031年にかけて年平均成長率(CAGR)10.31%で拡大すると予測されています。

- 保存液別では、ウィスコンシン大学(UW)液が2025年の臓器保存市場シェアの45.10%を占め、Custodiol HTKは2031年にかけて年平均成長率(CAGR)9.18%で成長すると予測されています。

- 製品タイプ別では、保存液が2025年の臓器保存市場規模の49.30%のシェアを占め、輸送システムおよびデバイスは年平均成長率(CAGR)9.12%で拡大しています。

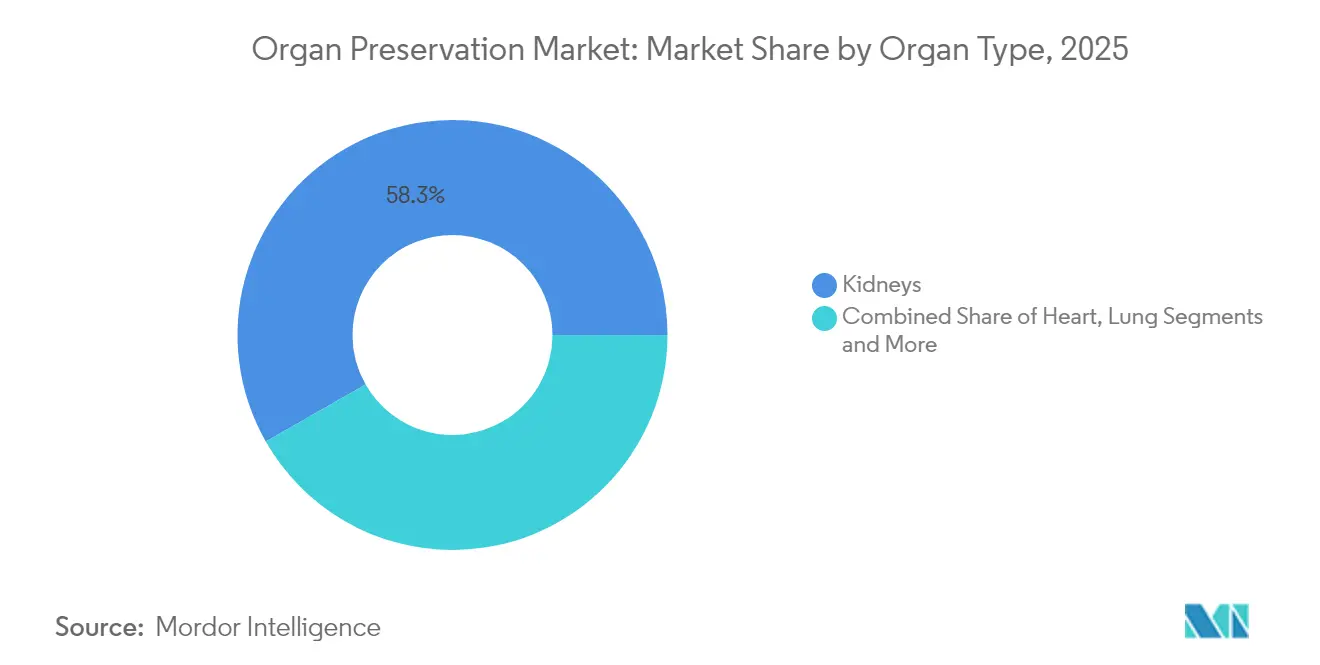

- 臓器別では、腎臓が2025年の臓器保存市場規模の58.25%のシェアを占め、肺は年平均成長率(CAGR)10.48%で最も急成長している臓器カテゴリーを代表しています。

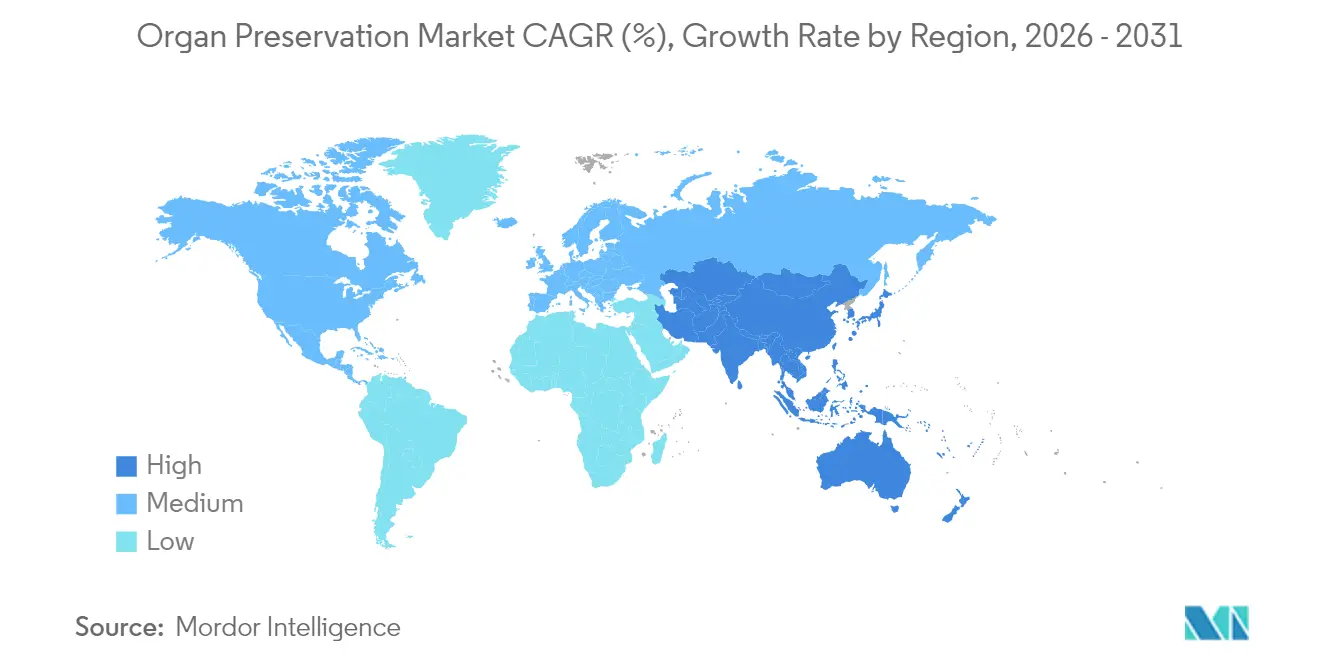

- 地域別では、北米が2025年に36.55%の収益シェアでリードしていますが、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)10.49%を記録すると予測されています。

- エンドユーザー別では、移植センターが2025年に42.35%の収益シェアを保持し、臓器調達機関(OPO)が最高の年平均成長率(CAGR)11.10%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

臓器保存市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における多臓器不全の罹患率の上昇 | +1.8% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 保存技術およびデバイスにおける技術的進歩 | +1.5% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 臓器提供に向けた政府およびNGOの取り組みの増加 | +1.2% | アジア太平洋地域に最も強い影響を持つグローバル | 中期(2〜4年) |

| 世界規模での移植プログラム能力の拡大 | +1.0% | アジア太平洋地域で急速な成長を遂げるグローバル | 長期(4年以上) |

| 体外灌流に対する償還コードの出現 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 限界ドナー向けAI駆動型臓器生存能力分析 | +0.7% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における多臓器不全の罹患率の上昇

平均寿命の延伸により65歳以上のコホートが拡大しており、虚弱が管理された場合に術後アウトカムが同等であることを示すエビデンスにより、このグループは移植の適格者として認められるようになっています。慢性腎臓病、糖尿病、心血管疾患はいずれも年齢とともに増加し、高齢者症例に典型的な長期的な検査に対応できる信頼性の高い保存への需要を高めています。そのため病院は、長時間の冷虚血中に臓器を保護し、移植前に機能評価を提供できるソリューションを好みます。静的冷却保存は依然として広く普及していますが、ドナー年齢が上昇する際に限界移植片を蘇生させる機械灌流の能力は特に価値があります。移植プロトコルには現在、高齢者評価ツールが含まれており、複雑な手術スケジュールに対応できる柔軟な保存ウィンドウの必要性を強化しています。

保存技術およびデバイスにおける技術的進歩

機械灌流はドナー臓器を生理的温度に維持し、最近の心臓研究では原発性移植片機能不全を28%から11%に削減しています。循環死後提供(DCD)心臓はかつてほとんど使用されていませんでしたが、現在は常温域灌流(NRP)のもとで大規模に実用化されており、49の臓器調達機関にわたって606件の米国症例が記録されています[1]JAMA Network Open、「米国における臓器調達機関の常温域灌流の経験」、jamanetwork.com。デバイスメーカーはGPS追跡、圧力調整、温度テレメトリーを統合し、輸送中にチームがリアルタイムのアラートを受信できるようにしています。X-Thermaのタンパク質模倣型氷阻害剤などの凍結保存研究は、保存期間を数時間から数週間に延長することを目指しています。これらのイノベーションは総合的に、割り当て時間を短縮し、廃棄率を低下させ、外科医がドナー基準を拡大するのを支援します。

臓器提供に向けた政府およびNGOの取り組みの増加

世界保健総会は、すべての加盟国が2035年までに移植ニーズを満たすことを求める決議WHA77.4を採択しました。米国では、HRSA OPTNモダナイゼーション・イニシアティブが割り当てソフトウェアを近代化し、臓器調達機関のパフォーマンス指標を設定しています。メディケアの臓器移植アクセス拡大モデルは2025年の参加を義務付け、病院の支払いをより高い腎臓移植件数に結び付けています[2]メディケア・メディケイドサービスセンター、「臓器移植アクセス拡大モデル」、cms.gov。中国の集中型割り当てプラットフォーム(COTRS)は現在すべての提供をカバーし、35の移植ハブ全体での透明性と普及率を高めています。全米臓器提供月間などの月間公開キャンペーンは、2025年に1億7,000万人の米国登録ドナーを動員しました。

体外灌流に対する償還コードの出現

2024年に公表されたCMSルールセットは、体外灌流消耗品および専門サービスに対する独自の支払いバンドルを確立し、2025年7月に発効します。米国の移植センターの早期採用者は、コスト回収が予測可能になったため、Organ Care Systemデバイスに対する内部承認が迅速化されたと報告しています。欧州の医療システムは、診断群分類(DRG)の更新内で同様のコードを試験的に導入しており、購買委員会が機械灌流採用のタイムラインを再評価するよう促しています。保険会社は、3万米ドルの灌流キットが、そうでなければ40万米ドルの再移植を引き起こす移植片喪失を回避できることをますます認識しています。支払者の明確性が拡大するにつれて、デバイスメーカーは予想される需要急増に対応するために生産ラインを拡大しており、これにより冷却保存用品との価格差が縮小する可能性があります。

臓器保存市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臓器移植および保存デバイスの高コスト | -1.5% | 途上国市場で最も深刻なグローバル | 長期(4年以上) |

| 臓器保存に対する保険償還の限界 | -1.2% | 北米および欧州 | 中期(2〜4年) |

| 独自ソリューションのサプライチェーン制約 | -0.8% | 遠隔地域に重大な影響を与えるグローバル | 短期(2年以内) |

| 新規常温灌流に対する規制上の不確実性 | -0.7% | 欧州およびアジアにおける規制の複雑さが主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移植および保存デバイスの高コスト

ミリマンの推計によると、65歳未満の患者の移植エピソード総費用は年間5.2%増加し、高齢コホートでは9.1%増加しています。Organ Care System Heartは25万米ドルを超える病院の資本支出を必要とし、各消耗品セットは1手術あたり約4万米ドルを追加します。保存液もまた大きく異なります。ウィスコンシン大学液は1リットルあたり120米ドルであるのに対し、マーシャル製剤は10米ドルであり、特定のコホートで同等の移植片生存スコアにもかかわらず、コスト意識の高い病院に圧力をかけています。そのため途上地域ではNMP採用が遅れており、静的冷却保存への依存が長引いています。予算の制約は、高度なデバイス使用とデータ報告の前提条件であるスタッフのトレーニングと認定を遅らせる可能性もあります。

常温灌流に対する規制上の不確実性

常温デバイスは世界的な規制の枠組みのパッチワークを横断しています。FDAのOrgan Care System Heartに対するレビューは5,518日に及び、長期にわたるエビデンス要件を浮き彫りにしています。欧州では、先端治療医薬品(ATMP)規則が生物製剤を注入したソリューションに追加のチェックポイントを導入し、多国間試験を遅らせています。アジア太平洋地域の規制当局は体外灌流に関する統一されたガイダンスをいまだ欠いており、デバイスメーカーは同時申請ではなく順次申請を余儀なくされています。予測可能なタイムラインがなければ、ベンチャー投資家は資金調達条件にリスクプレミアムを上乗せし、次世代プラットフォームの研究開発予算を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

臓器保存市場セグメント分析

技術別:

冷却保存の優位性への挑戦静的冷却保存(SCS)は、そのシンプルさ、低コスト、およびすべての移植プログラムにおける数十年にわたる検証により、2025年の臓器保存市場の61.80%のシェアを維持しました。それでも、拡大基準ドナーでは移植片機能遅延がより頻繁に発生しており、輸送中に代謝基質を補充する灌流アドオンを試験するセンターを促しています。静的冷却保存(SCS)に帰属する臓器保存市場規模は緩やかに成長しますが、灌流採用がベースライン成長を上回るにつれてシェアを譲渡するでしょう。

常温機械灌流(NMP)は、多施設データが氷保存の91%に対して6ヶ月心臓移植片生存率94%を示すことから、2031年にかけて年間10.31%成長すると予測されています。低温変種は、特に拡大基準移植片において移植片機能遅延に測定可能な改善をもたらしながら灌流液コストを最小化することで腎臓に適しています。現場での域内灌流も増加しており、2024年までに606件の米国DCD症例が報告されています。収束するツールキットにより、外科医は冷却保存、低温灌流、常温フェーズを順序付け、ドナーの生理機能と移動距離に合わせて方法を調整することができます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

保存液別:

UWのリーダーシップへの圧力ウィスコンシン大学(UW)液は2025年の臓器保存市場シェアの45.10%を占めました。その高浸透圧性、抗酸化物質豊富なプロファイルは細胞浮腫とフリーラジカル損傷を最小化し、腎臓、肝臓、膵臓移植片全体でデフォルト使用を確立しています。しかし、高カリウム含有量と粘度が小児使用を複雑にし、代替品を招いています。

Custodiol HTKは、多臓器調達における低粘度とコストパリティの魅力から年平均成長率(CAGR)9.18%で拡大しており、試験ではUWと同様の肝臓移植片生存率が確認されていますが、フラッシングプロトコルが簡素化されています。セルシオールは心臓移植片を対象とし、Perfadex Plusは肺の標準として残っており、臨床審査中の新しい抗酸化物質強化製剤は虚血再灌流障害をさらに削減しようとしています。独自の酸素キャリアを含む機械灌流用の特殊灌流液は、臓器保存市場においてプレミアム価格を支持する追加収益層を代表しています。

製品タイプ別:

ソリューションの優位性がデバイスイノベーションに直面保存液は、技術層に関わらずすべての移植が検証済みソリューションを必要とするため、2025年の臓器保存市場規模の49.30%のシェアを依然として提供しました。そのベースライン需要はデバイスカテゴリーが加速する中でも量を安定させています。メーカーはカリウムを低下させ、抗酸化物質を追加し、賞味期限を延長するためにソリューションを再製剤化しており、デジタルサプライチェーン機能がコールドチェーンの完全性を維持しています。

輸送システムおよびデバイスは、GPS座標、内部温度、圧力をリアルタイムで記録するParagonix SherpaPak、LIVERguard、BAROguardプラットフォームに牽引され、最速の年平均成長率(CAGR)9.12%を記録しています。569件の心臓移植をカバーするSherpaPak研究では、氷保存と比較して4年時点での死亡率が54%低下したことが示されました。デバイスメーカーは現在、移植片生存能力を予測するアクセサリーとクラウド分析をバンドルし、ハードウェアを継続収益エコシステムに変えています。このソフトウェア組み込みモデルは資本を引き付けており、2024年のGetingeによるParagonixの4億7,700万米ドルの買収がその証拠です。

臓器タイプ別:

腎臓の優位性と肺のイノベーション腎臓は、最大の移植量を構成し、強固な償還の枠組みを享受しているため、2025年の臓器保存市場規模の58.25%のシェアを占めました。それでも、虚血性障害と物流のボトルネックにより、脳死ドナー腎臓の20%が依然として廃棄されています。生存能力スコアリングを可能にする機械灌流は、センターが限界腎臓を受け入れ廃棄率を大幅に削減するのを支援しており、それによって増加する併存疾患に直面しても腎臓セグメントの量を保護しています。

肺は、常温灌流後に12°Cで安全な保存を20時間まで延長するHOPE技術などの突破口により、最高の年平均成長率(CAGR)10.48%を記録しています。米国における継続的分配割り当てポリシーは1年以内に肺移植件数を16%増加させ、保存イノベーションが割り当て効率を増幅させる方法を強調しています。Baroguardの自動圧力制御は低温輸送中の気圧外傷リスクを排除し、初期レジストリデータは氷保存と比較して原発性移植片機能不全イベントが少ないことを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

OPOが効率革命を推進移植センターは、ソリューションと資本設備の両方を購入し、プロトコル標準を指示し、直接償還を受けるため、2025年に42.35%の収益を支配しました。センターは現在、新興の価値ベース支払いモデルの下でパフォーマンスインセンティブを得るために移植片生存指標をベンチマークしています。

臓器調達機関(OPO)は年平均成長率(CAGR)11.10%で最も急成長しているエンドユーザーグループを形成しています。常温域灌流により、OPOチームは静的冷却プロトコルを使用した場合の1臓器に対して、DCDドナー1人あたり3臓器を回収することができます。その利益を拡大するために、米国OPOの95%が標準化されたトレーニングとデバイスアクセスの必要性を報告しています。病院および専門クリニックはコスト意識が高いままですが、支払者の枠組みが安定し消耗品価格が下落すれば採用を加速させる可能性があります。

地域分析

北米臓器保存市場

北米は2025年の臓器保存市場において36.55%のシェアを維持しており、高度なインフラ、2026年までに年間6万件の移植を達成するというOPTNの義務付け、および灌流に対する支持的な償還制度に支えられています。広範な臨床試験、FDAの機器認可、および積極的なドナー登録キャンペーンが先行者優位を持続させています。カナダの国民皆保険制度は需要の継続性を確保し、メキシコでは公立病院が移植サービスを拡充するにつれて医療機器の輸入が増加しています。

欧州臓器保存市場

欧州は安定しているものの、成長は緩やかです。ドイツ、フランス、イタリア、スペイン、および英国が導入をリードしていますが、費用対効果評価が機器価格に下方圧力をかけています。欧州臓器移植学会による先端治療医薬品のロードマップは、生物学的製剤強化灌流液の展開を遅らせる可能性のある規制上の慎重姿勢を浮き彫りにしています。それにもかかわらず、ユーロトランスプラントおよびスカンジアトランスプラント地域における国境を越えた調達ネットワークは、ドナー病院とレシピエント病院間の長距離輸送をカバーするために高性能輸送システムに依存しています。

アジア太平洋臓器保存市場

アジア太平洋地域は最も成長が速い地域であり、中国、インド、日本における移植プログラムの能力加速を背景に10.49%のCAGRを記録しています。中国のCOTRSプラットフォームは自発的な臓器提供を正当化し、国民の信頼を高める一方、新設の肝臓ユニットは成熟した欧米センターに匹敵する調達率を達成しています。インドでは医療ツーリズムの拡大と灌流機器に対する国内製造インセンティブが相まって、取引量と価格競争が高まっています。日本では高齢化社会が腎臓および心臓への高い需要を生み出しており、公的保険者はパイロットプロジェクトにおいて常温機械灌流(NMP)の償還を拡大しつつあります。

競合状況

臓器保存市場は、戦略的買収によって際立つ中程度の断片化を特徴としています。GetingeによるParagonixの4億7,700万米ドルの買収は、臓器固有の輸送デバイスの完全なスイートとグローバルな販売フットプリントをもたらします。TransMedicsは常温灌流プラットフォームで優位を占め、2024年第3四半期に64%の収益拡大を報告し、2028年までに年間10,000件以上のOCS手術を超える計画を持っています。

投資トレンドは臓器固有の最適化とデータリッチなエコシステムを支持しています。OrganOxはMetra肝臓デバイスを商業化し、アジアおよび北米全体でランダム化試験を支援するために1億4,200万米ドルを確保しました。VivalyxはAI駆動型評価プラットフォームと連携する臓器生命力ソリューションのために540万ユーロ(624万米ドル)を調達しました。OCS HartおよびLiverの特許延長判決は長い規制の旅を強調し、小規模な競合他社の参入障壁を高めています。

競争は現在、臨床エビデンスに依存しています。ParagonixはLIVERguardで移植後合併症を27%削減し、病院の転換を促進しました。Bridge to Life Ltd.はMedicaのVitaSmart灌流システムを買収し、肝臓プラットフォームに継続的な生存能力分析を統合しました。大企業はサービス契約、トレーニングモジュール、クラウドダッシュボードを活用して消耗品とソフトウェアサブスクリプションの顧客を囲い込み、移植センターにとって高い切り替えコストを生み出しています。

臓器保存業界のリーダー

XVIVO Perfusion AB

Organ Recovery Systems Inc.

TransMedics Inc.

Getinge AB

OrganOx Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げた臓器保存市場の企業

- Xvivo Perfusion

- Organ Recovery Systems

- Getinge

- Bridge to Life Ltd.

- TransMedics Inc.

- 21st Century Medicine

- Dr. Franz Kohler Chemie GmbH

- Essential Pharmaceuticals LLC

- Waters Medical Systems

- Organox

- CryoLife

- BioLife Solutions

- Preservation Solutions Inc.

- Lifeline Scientific

- Vascular Perfusion Solutions Inc.

- KARA Perfusion

- EBERS Medical Technology SL

臓器保存市場における最近の業界動向

- 2025年4月:Paragonix Technologiesは、第45回ISHLT年次総会で発表された、SherpaPakを使用した心臓レシピエントにおける4年時点での死亡率54%低下を報告しました。

- 2025年1月:臨床データにより、LIVERguardが移植後合併症を27%削減したことが示され、米国の肝臓プログラムの20%以上がこのシステムを導入しています。

- 2024年6月:Paragonixは、最大21時間の温度安定保存を保証する、FDA認可を受けた初の膵臓輸送機PancreasPakを発売しました。

臓器保存市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本研究では、臓器保存市場を、ドナーの腎臓、肝臓、心臓、肺、膵臓、およびその他の固形臓器を調達から移植まで生存可能な状態に保つ、目的に特化した保存液、輸送システム、灌流デバイスのグローバル販売と定義しています。補助的な移植薬および長期バイオバンキング機器はスコープ外です。

スコープ除外:細胞、血液、組織保存製品はカバーされていません。

このレポートでカバーされるセグメント

- 技術別

- 静的冷却保存(SCS)

- 低温機械灌流(HMP)

- 常温機械灌流(NMP)

- 保存液別

- ウィスコンシン大学(UW)液

- Custodiol HTK液

- セルシオール

- Perfadex Plus

- その他

- 製品タイプ別

- 保存液

- 輸送システムおよびデバイス

- アクセサリーおよびモニタリングソフトウェア

- 臓器タイプ別

- 腎臓

- 肝臓

- 肺

- 心臓

- 膵臓

- その他

- エンドユーザー別

- 移植センター

- 病院

- 臓器調達機関(OPO)

- 専門クリニックおよび研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全体の移植外科医、臓器調達スタッフ、ソリューション製剤担当者、流通パートナーにインタビューしています。価格分散、機械灌流の普及、政策変化に関するインサイトは、前提条件が確定される前に情報ギャップを埋めます。

デスクリサーチ

WHO世界臓器提供・移植観測所、UNOS、ユーロトランスプラントから公開されている手術件数から始め、技術の有効性を追跡するためにAmerican Journal of Transplantationなどの査読済みタイトルをスキャンします。移植に焦点を当てた協会のホワイトペーパーからの簡単なクロスチェックも行います。

企業の10-K、投資家向けデッキ、Volzaを通じて取得した税関データ、Tenders Infoを通じて収集された入札通知は価格回廊と地域の出荷フローを明らかにし、Questelでの特許マイニングは今後のデバイス発売を示します。これらのソースは参照した二次インプットを例示するものであり、網羅するものではありません。

市場規模算定と予測

2024年の移植量に臓器固有の保存率と1症例あたりに必要なソリューションまたはハードウェアの平均単位を乗じるトップダウン構築を採用しています。選択的なボトムアップチェック、サプライヤー出荷集計およびサンプリングされた平均販売価格×量が合計を調整します。主要変数には、機械灌流の普及率、ドナー1人あたりの回収臓器数、インフレ調整済み平均販売価格の変動、脳死ドナーと生体ドナーの比率、および償還マイルストーンが含まれます。急速な灌流採用のシナリオ分析を重ねた多変量回帰が2030年までの値を予測します。データが乏しい場合、罹患率トレンドが量を按分し、専門家が出力を検証します。

データ検証と更新サイクル

出力は分散スクリーン、外部貿易統計チェック、および第2アナリストレビューに直面します。レポートは毎年更新され、重要なデバイス承認または政策変更によって中間更新がトリガーされます。

Mordor Intelligenceの臓器保存市場規模と他の公開予測との比較

企業が異なる製品バスケット、移植ソース、更新頻度を適用するため、公表された推計はしばしば乖離します。これらの要因を事前に明示しています。

主要なギャップ要因には、ポータブル灌流コンソールが消耗品として計上されるか資本設備として計上されるか、為替レートの基準年、および生体ドナー手術が除外されているかどうかが含まれます。当チームは2025年のベースラインを報告し、12ヶ月ごとに前提条件を見直します。一部の同業他社は2021年の監査に依存するか、平均販売価格を固定しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 3億3,660万米ドル(2025年) | ||

| 2億4,000万米ドル(2024年) | グローバルコンサルタントA | 輸送ボックスを除外;2019年平均販売価格基準 |

| 2億7,300万米ドル(2024年) | 業界誌B | ソリューションのみを計上、灌流デバイスを除外 |

| 2億5,900万米ドル(2024年) | 地域コンサルタントC | 線形移植成長を仮定、政策シナリオなし |

この比較は、Mordorのスコープに含まれたデバイス収益、ローリング平均販売価格調整、および規律ある更新サイクルが、意思決定者に追跡可能で信頼できる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

臓器保存市場の現在の価値はいくらですか?

臓器保存市場規模は2026年に3億5,762万米ドルです。

最も急成長している保存技術はどれですか?

常温機械灌流(NMP)は2031年にかけて年平均成長率(CAGR)10.31%で進展すると予測されています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

移植プログラムの急速な拡大、規制の近代化、およびドナー登録の増加がアジア太平洋地域での年平均成長率(CAGR)10.49%を牽引しています。

償還モデルはどのように技術採用に影響しますか?

新しいCMS支払いバンドルは体外灌流消耗品をカバーし、病院が機械灌流デバイスを採用するよう促しています。

輸送デバイスでリードしている企業はどこですか?

Getinge傘下のParagonix Technologiesは、文書化された生存利益を持つSherpaPak、LIVERguard、BAROguardシステムを提供しています。

最終更新日: