ホールスライドイメージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

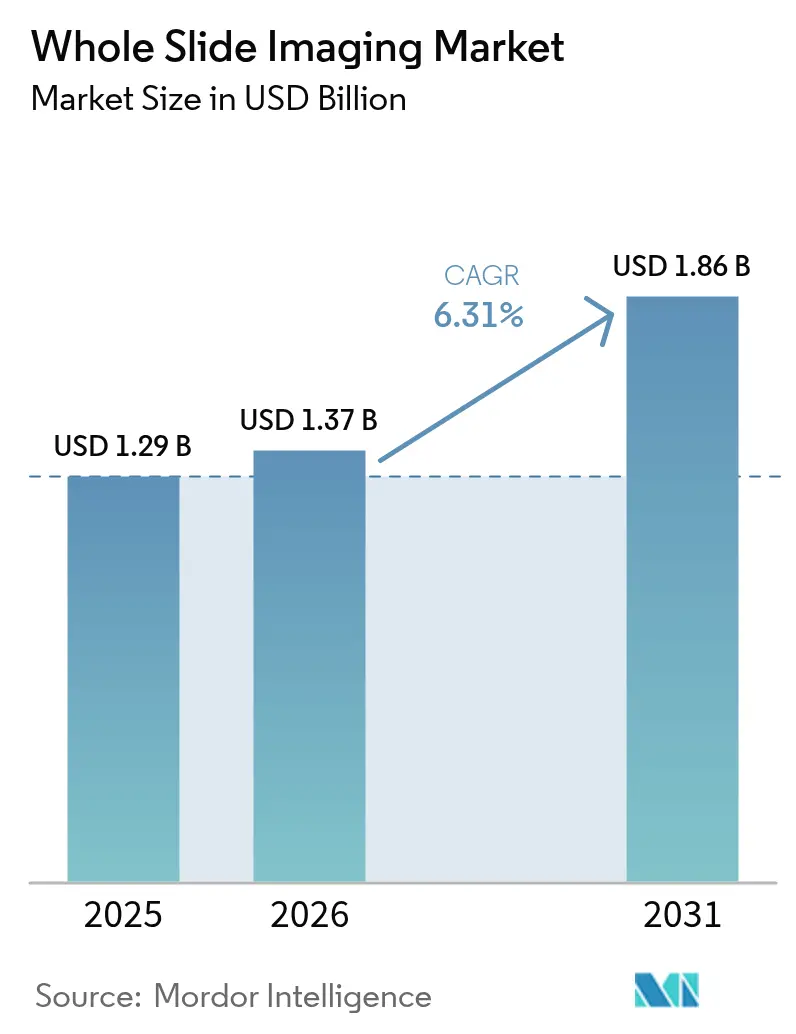

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホールスライドイメージング市場分析

ホールスライドイメージング市場規模は2026年に14億米ドルと推定され、2025年の12億9,000万米ドルから成長し、2031年には18億6,000万米ドルとなる見通しで、2026年から2031年にかけてCAGR 6.31%で拡大します。この成長は、組織病理学検査室のデジタル化シフトの加速を反映しており、スキャナー価格の低下、規制認可の拡大、および人工知能アドオンが日常診断を再編しています。北米の確立した医療システムが引き続き収益の柱となる一方、アジア太平洋地域の急速な普及が将来的な拡大を支えています。ハードウェア支出が依然として資本支出の大部分を占めていますが、長期的な価値はワークフローを効率化し読影精度を高めるクラウドソフトウェアへと移行しています。競争力学においては、スキャナーとオープンな分析エコシステムを組み合わせ、ユーザーがベンダーロックインなしにAIアルゴリズムを重ねて適用できる企業が優位に立っています。

主要レポートのポイント

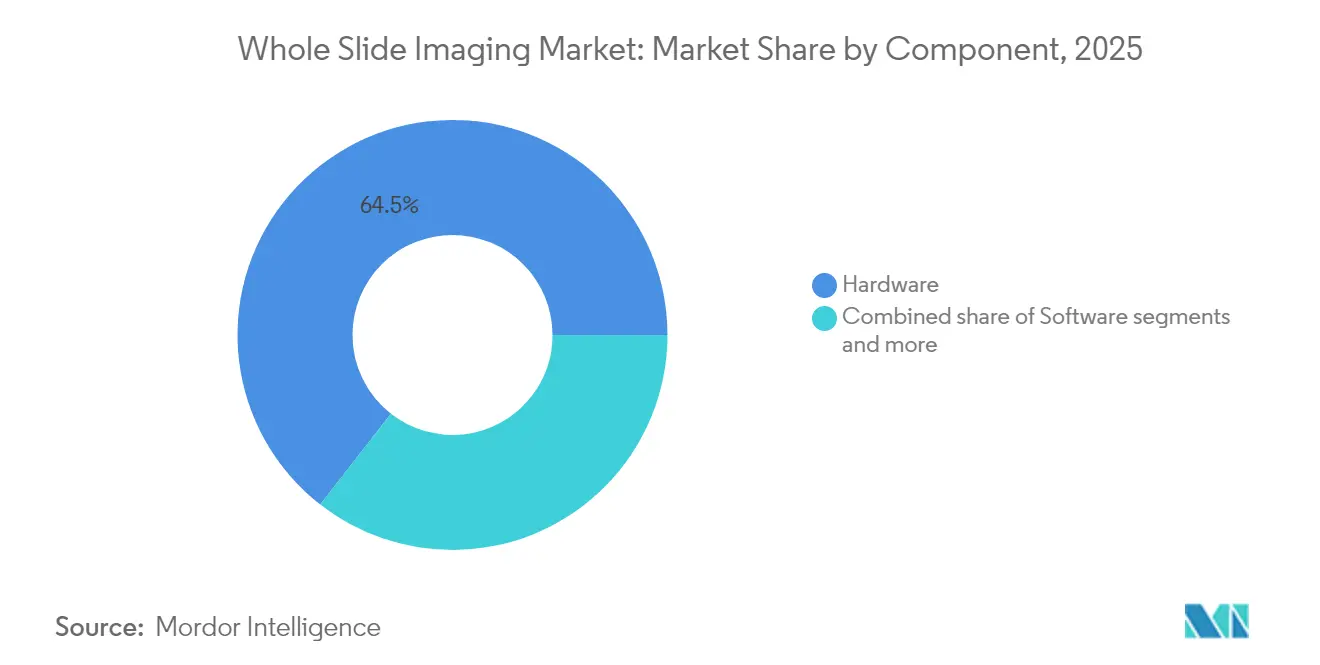

- コンポーネント別では、ハードウェアが2025年のホールスライドイメージング市場シェアの64.45%を占め、ソフトウェアプラットフォームは2031年にかけてCAGR 6.63%で拡大しています。

- スキャナータイプ別では、明視野ユニットが2025年のホールスライドイメージング市場規模の51.62%のシェアをリードし、蛍光モデルは2031年にかけてCAGR 6.90%で拡大しています。

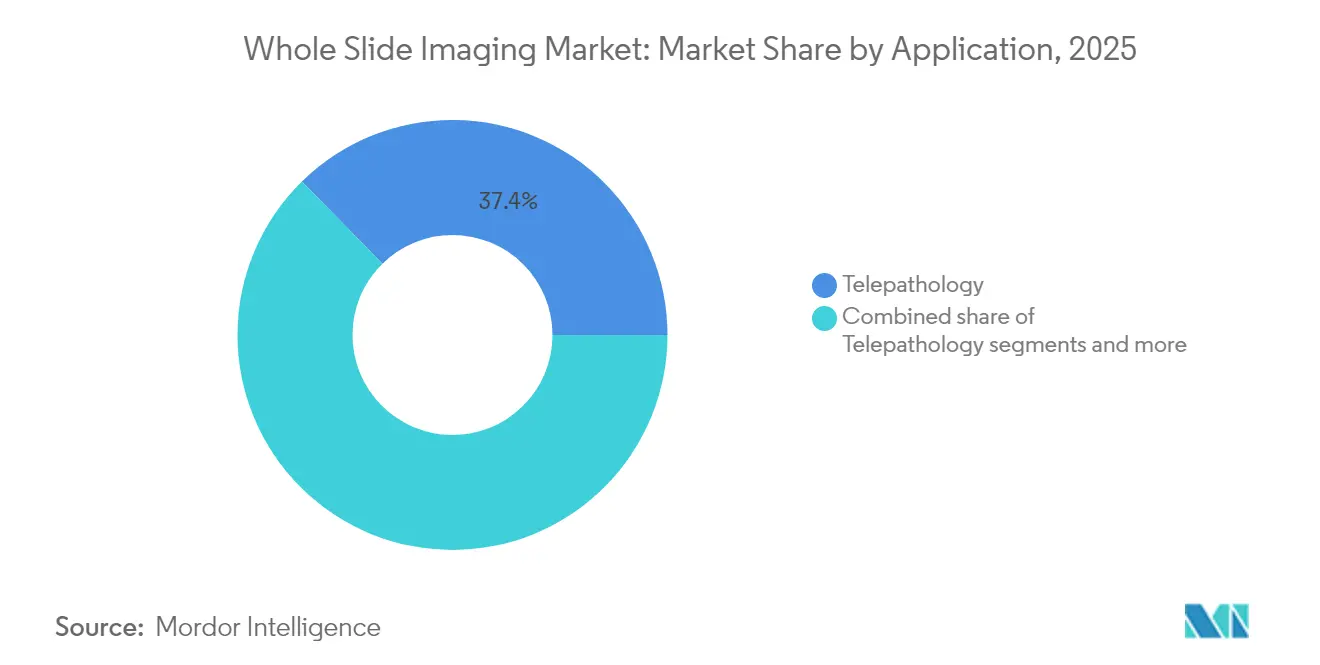

- 用途別では、テレパソロジーが2025年のホールスライドイメージング市場の37.35%のシェアを占め、免疫組織化学は2031年にかけてCAGR 7.28%で成長しています。

- エンドユーザー別では、病院および臨床検査室が2025年に46.10%のシェアを占めていますが、製薬・バイオテクノロジー企業が2031年にかけて最高となるCAGR 6.48%を記録しています。

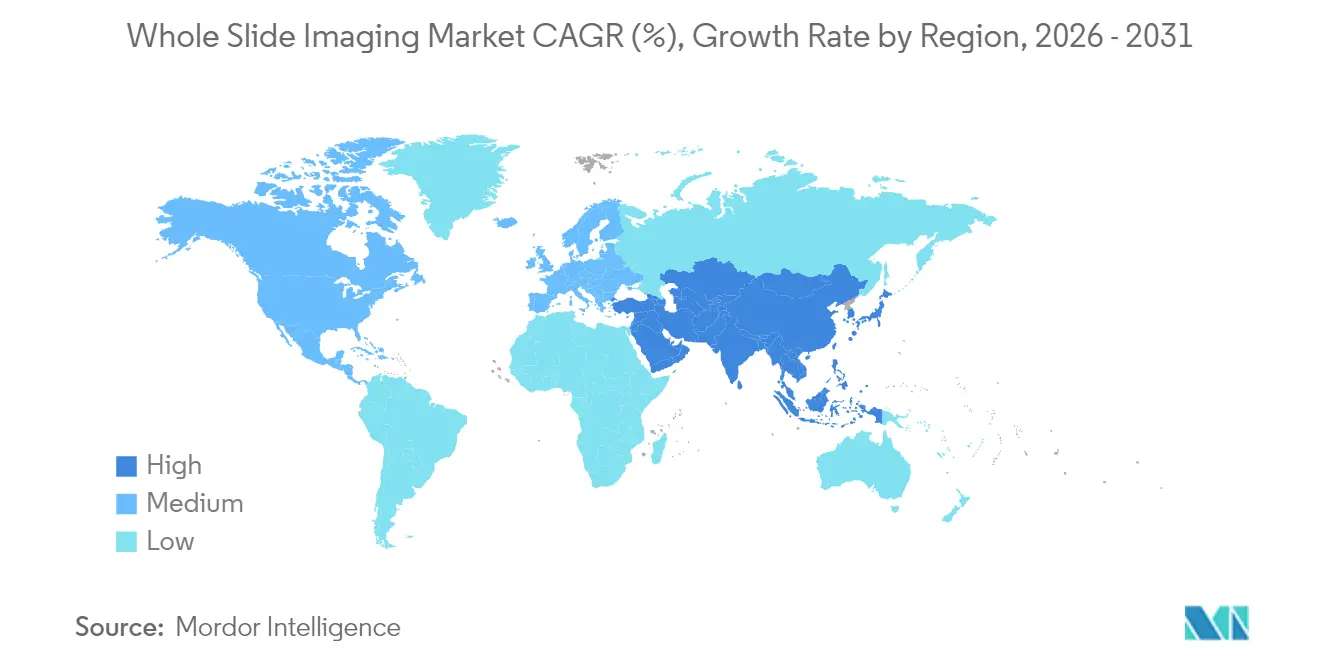

- 地域別では、北米が2025年に43.70%のシェアを占め、アジア太平洋が2031年にかけて最速となるCAGR 7.02%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ホールスライドイメージング市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地域的な関連性 | 影響期間 |

|---|---|---|---|

| 遠隔診断のためのデジタルパソロジー導入の加速 | +1.8% | 北米、欧州、アジア太平洋での初期成果を伴うグローバル | 中期(2〜4年) |

| がん罹患率の上昇および組織病理学ワークフローの高速化ニーズ | +1.5% | 特にアジア太平洋地域および新興市場を含むグローバル | 長期(4年以上) |

| スキャナーコストの低下および画像解像度の向上 | +1.2% | コスト敏感なアジア太平洋市場でより強い影響を伴うグローバル | 短期(2年以内) |

| AIを活用した画像解析ソフトウェアとの統合 | +1.0% | 北米・EUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| 国家テレパソロジーネットワークの拡大(例:カナダ、北欧諸国) | +0.7% | 北米、欧州、先進アジア太平洋地域への波及効果を伴う | 中期(2〜4年) |

| 精密腫瘍学におけるコンパニオン診断の需要拡大 | +0.6% | 北米・EUへの集中を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔診断のためのデジタルパソロジー導入の加速

遠隔読影により、不足している病理医が複数施設にサービスを提供でき、ターンアラウンドタイムを数日から数時間に短縮します。中国の国家テレパソロジーネットワークは2年間で16,000件以上の相談を処理し、医療過疎地域でのスケール効率を示しました。新型コロナウイルス感染症の緊急事態において、米国食品医薬品局(FDA)は在宅でのデジタル読影を支持するガイダンスを発行し、仮想ワークフローへの臨床的信頼を確立しました[1]出典米国食品医薬品局、「デジタル病理プログラム」:Digital Pathology Program: Research on Digital Pathology Medical Devices," fda.gov.。クラウドポータルは現在、スキャナー、画像管理システム、および検査室情報システムを連携し、染色から最終承認まで症例をシームレスに移動させます。サードパーティのAIプラグインが腫瘍検出およびグレーディングを追加し、遠隔診療を資本プロジェクトではなくサブスクリプションサービスへと転換しています。

がん罹患率の上昇および組織病理学ワークフローの高速化ニーズ

がんの有病率は、従来のスライドレビュー能力を上回るペースで増加し続けています。ホールスライドイメージング市場のユーザーは、AIを活用した腫瘍局在化の導入後に最大37%の生産性向上を報告しており、専門家が複雑な分析に集中できるようになっています。デジタル共同読影により、複数のコンサルタントが同一検体を同時にレビューでき、治療の遅延を引き起こす逐次的なボトルネックが解消されます。精密腫瘍学においても、光学顕微鏡では実現できないピクセル精度の位置合わせを必要とする自動免疫染色および分子オーバーレイの需要が高まっています。成熟したデジタルプロトコルを運用する検査室では、2024年に病理医一人当たりの処理件数が21%増加しました。

スキャナーコストの低下および画像解像度の向上

CCDからCMOSセンサーへの移行により、光学品質を高めながら価格を低減しています。現代のシステムは1スライドあたり60秒未満で40倍の倍率を実現し、中規模病院への普及可能性を広げています。ベンダーは現在、540スライド対応オートローダーから卓上型ユニットまでモジュール式フリートを提供しており、施設は大型システムを前払いで購入するのではなく、処理量に応じて導入規模を調整できます。高解像度明視野がマルチプレックス免疫蛍光アドオンに対応し、ホールスライドイメージング市場を日常的なヘマトキシリン・エオジン(H&E)染色読影を超えてトランスレーショナルリサーチおよび創薬へと拡大しています。クラウドアーカイブは、ストレージを設備投資から従量課金制の運営費へと移行させることで、総所有コストをさらに削減します。

AIを活用した画像解析ソフトウェアとの統合

規制当局は前立腺がんおよび乳がんの検出アルゴリズムを認可し、機械学習を一線診断補助ツールとして正当化しました。チャレンジデータセットでは、AIが微小転移検出においてAUC 92.4%の感度を達成し、病理医の73.2%を上回りました。100万枚以上のスライドで訓練されたファウンデーションモデルがオープンAPIとして提供されており、小規模な検査室でもコードを書かずに高度な分析を組み込むことができます。匿名化症例を集積するプラットフォームにはデータネットワーク効果が働くため、規模が精度を生み出し、ホールスライドイメージング市場内に持続的な参入障壁を形成します。

ホールスライドイメーング市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地域的な関連性 | 影響期間 |

|---|---|---|---|

| スキャナーおよびストレージに対する高額な初期設備投資 | -1.5% | 特に中小規模の検査室および新興市場に影響を与えるグローバル | 短期(2年以内) |

| データプライバシーおよび国境を越えた画像転送に関する規制 | -0.8% | EU(GDPR)、アジア太平洋地域の規制上のばらつき | 中期(2〜4年) |

| デジタルパソロジー手順に対する限定的な償還 | -0.6% | 医療費支払いシステムにおけるばらつきを伴うグローバル | 長期(4年以上) |

| フルスケールのデジタルワークフロー導入に対する病理医の抵抗 | -0.4% | 特に従来型医療システムにおけるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキャナーおよびストレージに対する高額な初期設備投資

完全なデジタル化にはハードウェア、サーバー、およびライセンスに10万〜20万米ドルの費用がかかる可能性があり、地域医療プロバイダーにとって大きな障壁となっています。メンテナンス、サイバーセキュリティ、およびスタッフの再トレーニングにかかる追加費用も発生します。財務調査では、労働コスト削減およびスペース統合により6年以内に投資回収が実現することが示されていますが、多くの購入者にはそのギャップを埋める資本が不足しています。リース、マネージドサービス、および従量課金スキャン契約が、コストを運営予算に分散させる手段として台頭しており、ホールスライドイメージング産業の価格敏感なセグメントでの導入を促進する可能性があります。

データプライバシーおよび国境を越えた画像転送に関する規制

GDPRはEU内の医療データの保存、同意、および輸出を規制しており、ベンダーは地域限定クラウドまたはローカルエッジノードを構築することを余儀なくされています[2]出典デジタル病理学協会、「規制情報」、digitalpathologyassociation.org。HIPAAは米国において暗号化および監査証跡を要求します。アジアの国別固有の規制は、テレパソロジーに依存するグローバル臨床試験の法的リスクを高め、多施設研究デザインをさらに複雑にしています。標準化団体は現在バリデーションチェックリストを公開していますが、コンプライアンス対応は依然として展開サイクルを長期化させ、ホールスライドイメージング市場への新規参入企業の参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ホールスライドイメージング市場セグメント分析

コンポーネント別:

ハードウェアの優位性とソフトウェアの革新ハードウェアは2025年のホールスライドイメージング市場シェアの64.45%を占め、スキャナー、ストレージ、および高速ネットワークの重要性を裏付けています。ハイエンドオートローダーは1回の処理で210〜540枚のスライドを処理し、国家レベルの紹介センターのキャパシティを確保します。蛍光チャネルおよび暗視野イメージングなどの機能追加は現在ファームウェアアップデートとして提供され、既存の投資を保護します。

ソフトウェア収益は6.63%のCAGRでより速く成長しており、購入者がピクセルキャプチャを超えてワークフローエンジン、AIスコアリング、およびクラウドコラボレーションを求めているためです。サブスクリプションモデルはベンダーに年金収入をもたらし、検査室の支出を平準化します。相互運用可能なビューワー、LISブリッジ、およびゼロフットプリントウェブコンソールは、一度組み込まれると切り替えコストを高めます。新しいアルゴリズムリリースのたびに既存データセットの価値が向上し、ユーザーがアーカイブ症例からより多くの価値を引き出せるようになり、ホールスライドイメージング市場をデータサービス指向へと推進しています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

スキャナータイプ別:

明視野のリーダーシップとマルチプレックスへの課題明視野デバイスは2025年のホールスライドイメージング市場規模の51.62%を占めています。これらはほとんどの臨床業務量を構成するH&E染色のデフォルトとして位置づけられています。成熟した光学技術は現在、焦点深度において光学顕微鏡を超えており、導入に関する議論は画像品質からIT統合へとシフトしています。

蛍光ユニットはマルチプレックスバイオマーカーパネルが精密腫瘍学を促進しているため、最高となる6.90%の成長率を記録しています。明視野と蛍光を一台のシャーシで撮影できるデュアルモードシステムは、設置面積を削減し投資回収を加速します。マルチスペクトルバリアントは重複する蛍光色素を分離し、薬物開発者が標的関与を定量化するのに役立ちます。これらのイノベーションは収益を多様化し、ホールスライドイメージング市場におけるハードウェア販売者のコモディティ化リスクを緩和します。

用途別:

テレパソロジーがリードし、免疫組織化学が加速テレパソロジーは2025年のホールスライドイメージング市場症例の37.35%を処理しました。農村部の病院は凍結切片を数分以内に都市部センターに転送します。緊急のパンデミック規則は恒久的な政策へと発展し、標準ケアに仮想相談を組み込んでいます。保険会社は遠隔読影の償還を増やしており、収益を安定させています。

免疫組織化学は定量的なHER2、PD-L1、およびKi67スコアリングが標的療法を支えているため、最速となる7.28%のCAGRを示しています。AIクラシファイアは専門家読影者との95%の一致率を達成し、観察者内変動を制限し多施設試験を可能にしています。細胞診、血液病理学、および毒性病理学が専門的なニッチを追加し、用途の基盤を広げ、ホールスライドイメージング市場を単一セグメントの低迷に対して耐性のある状態に保っています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

エンドユーザー別:

病院の優位性から製薬イノベーションへのシフト病院および臨床検査室は2025年収益の46.10%を支配しました。これらはキャパシティ向上、待機リストの短縮、および燃え尽き症候群を軽減する人間工学的なメリットに焦点を当てています。大規模な学術システムは既に、複数ブランドのデバイスをプールするエンタープライズビューワーの下で年間288,903枚のスライドをスキャンしています。

製薬・バイオテクノロジー企業は、デジタルスライドを探索研究、安全性試験、および承認申請試験に組み込むことで、最高となる6.48%のCAGRを達成しています。AIを活用した病変マッピングは、前臨床毒性病理学における病理医のレビュー時間を二桁台のパーセンテージで削減します。受託研究機関はこの需要を反映し、薬物開発パイプラインを加速するターンキー試験パッケージの一部としてホールスライドイメージング市場サービスを提供しています。

地域分析

北米ホールスライドイメージング市場

北米は2025年にホールスライドイメージング市場収益の43.70%を維持した。FDAによる早期承認が一次診断におけるデジタル読影を標準化し、CAP(米国病理医協会)チェックリストが検証手順を成文化した。メモリアル・スローン・ケタリングなどの学術的大手機関は、数十万件の症例をデジタル化することでスケーラビリティを実証し、他の機関が参照するリファレンスアーキテクチャを確立した。今後の成長は、初回スキャナー購入よりもAI共同診断に依存する傾向にある。

アジア太平洋ホールスライドイメージング市場

アジア太平洋地域は2031年に向けて7.02%のCAGRを記録する。中国の全国規模プログラムは遠隔病理学の拡大に対する国家レベルのコミットメントを示しており、成熟したエコシステムを持つ日本はWSIを教育および剖検サービスに活用している。インドの病院整備は、容量制約のある都市部の検査室にサブスクリプション型スキャニングを提供でるクラウドベンダーを引き付けている。価格感度が購買基準を、大規模なオンプレミスサーバーを必要としないオープンファイル形式、オンラインビューワー、ホスト型アナリティクスへと形成し、多様な所得層にわたってホールスライドイメージング市場を牽引している。

EMEAおよび南米ホールスライドイメージング市場

欧州はこれらの中間に位置する。DigiPatICSなどの複数病院プロジェクトは、年間100万枚のスライドを処理する広域展開を実証している。オランダはガラスとデジタルの間で96%の一致率を達成し、他のEU諸国が完全移行を追求する動機となっている。データ主権規制はローカライズされたクラウドを義務付け、地域ホスティングプロバイダーとのパートナーシップを促進している。南米および中東・アフリカは導入の初期段階にあるが、医療デジタル化計画が成熟するにつれてホワイトスペースの成長余地を提示している。

規制環境

米国では、ホールスライドイメージング(WSI)システムはFDAによりクラスII医療機器(製品コードPSY)として規制され、通常510(k)経路に従う。この方式は、デジタルパソロジーWSI機器の技術的性能評価に関するFDAガイダンスによって支持されている。2024年4月には、FDAは非臨床毒性学試験におけるWSIの使用に関するQ&Aガイダンスも公表し、WSIが規制当局への申請を支える目的で使用される場合の目的適合性検証とトレーサビリティに関する期待を強化した。

欧州では、体外診断医療機器のワークフローに該当するWSI導入は規則(EU)2017/746(IVDR)によって規制され、該当する場合の自家製IVDを含め、意図された使用のチェーン全体にわたる文書化および適合性要件を強化している。医療機器コーディネーショングループ(MDCG)は、製品をIVDまたはアクセサリーとして適格化することに関するガイダンス(例:MDCG 2024-11)を発行し、デジタルパソロジーの構成要素の分類および文書化の方法を形成している。規制当局のガイダンスと並行して、デジタルパソロジーとAIベースの画像解析要件に焦点を当てたISO開発活動を含む標準化作業が継続しており、これは相互運用可能なマルチベンダー環境における調達仕様および検証への期待に影響を与え始めている。

バリューチェーン分析

ホールスライドイメージングのバリューチェーンは、上流の光学部品、照明、センサー(CCD/CMOS)、精密動作システムから始まり、スキャナーOEM製造を経て、病院、リファレンスラボ、製薬/CROアカウントに対応する直接的な企業向け販売と専門チャネルパートナーを通じた流通へと進む。中流では、画像管理システム(IMS)、ビューアー、統合サービスがスキャナーをLISやID管理と接続し、下流の価値はワークフローソフトウェア、AIアルゴリズム、展開モデル(オンプレミス、プライベートクラウド、規制市場における地域限定ホスティング)に集中する。ハードウェアは依然として多くのラボの資本支出の最大部分を占めるが、IMS、リモートコラボレーション、アルゴリズムマーケットプレイスへのサブスクリプションによる継続的な収益がますます付随している。

検証および遵守要件は、導入とサービスの実務的なゲーティングステップとして機能する。CAPに準拠した検証実務(一般的に少なくとも60件のケースとWSIとガラスの高い一致性を基準とする)などの専門家ガイダンスは、コンサルティング、変更管理、マルチスキャナー/マルチサイト適格化への需要を高める。規制上の構造化はまた、ソフトウェアとハードウェアを区分し、WSIスキャナーとデジタルパソロジー利用者を支援することを意図したソフトウェアアルゴリズムとで別々の機器カテゴリーを設けており、これはベンダーがオファリングをパッケージ化する方法、また購入者がスキャニング、ストレージ、臨床意思決定支援に及ぶエンドツーエンドソリューションを組み立てる方法を形成している。

競争環境

ホールスライドイメージング市場は適度に集約されています。Danaher(Leica Biosystems)、Philips、およびHamamatsuは、統合されたビューワーおよびLISブリッジと組み合わせたFDA承認スキャナーにより先行者優位を享受しています。これらのインストールベースは、クライアントがワークフロー中断を懸念するため、粘着性の高いエコシステムを形成しています。

PaigeおよびPathAIなどの破壊的革新者は、DICOM対応スライドで動作するアルゴリズムマーケットプレイスを提供するクラウドネイティブモデルを適用しています。RocheはnavifyワークフローにAIスコアを組み込むことでプレゼンスを拡大しました。LeicaによるIndica Labsへの2025年1月の出資などの戦略的投資は、ハードウェアとソフトウェアスペシャリストの境界線を曖昧にし、収束を示しています。

M&Aは減速の兆しを見せていません。Evidentによる2025年8月のPramana買収は、光学技術の系譜にAIパイプラインを追加し、ベンダーに依存しないプラットフォームは複数ブランドのスキャナーを組み合わせることを検討するIDN(統合型医療ネットワーク)を引き付けています。大型ハードウェアが現実的でない獣医学、法医学、および資源の乏しい環境にはホワイトスペースが残っており、集中型の新規参入者を招いています。したがって、競争は純粋なイメージング仕様よりも、ソリューションの幅広さ、規制対応力、およびデータネットワーク効果へと傾いています。

ホールスライドイメージング産業リーダー

Olympus Corporation

Leica Microsystems GmbH

Hamamatsu Photonics K.K.

3DHISTECH Ltd.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたホールスライドイメージング市場企業

- Danaher Corp. (Leica Biosystems)

- Koninklijke Philips

- Roche

- Hamamatsu Photonics

- Olympus Corp.

- 3DHistech

- Nikon Corp.

- Huron Digital Pathology Inc.

- Inspirata Inc.

- Sectra

- Indica Labs

- OptraSCAN Inc.

- Motic Digital Pathology

- Visiopharm

- Akoya Biosciences Inc.

- Corista LLC

- Glencoe Software Inc.

- Definiens AG

市場機会と将来展望

ネットワーク化されたデジタルコンサルテーションとテレパソロジーは、特に地域や医療システム間で専門分野へのアクセスが不均一な場合、スケーラブルな利用のための明確な余地である。2026年4月、オハイオ州立大学包括的がんセンター・アーサー・G・ジェームズがん病院およびリチャード・J・ソロブ研究所は、PathPresenterプラットフォームを使用してJames Cancer Network全体でデジタルパソロジーのセカンドオピニオンコンサルテーションサービスを開始し、物理的なスライド搬送に依存せずに遠隔センター間でエンタープライズコンサルテーションモデルを運用化する方法を示した。このようなモデルは、病院ネットワークのガバナンスに整合したスキャナー、クラウドケースルーティング、監査対応のコラボレーション機能を束ねるベンダーにも余地を生み出している。

もう一つの機会は、多様なスキャナーフリート全体における相互運用性と規制対応のAI展開である。AI支援WSI解析製品を巡る規制の動き(前立腺がんおよびセカンドリードツール向けに最近引用されたDe Novoおよび510(k)経路を含む)は、プロバイダーに対し検証、データパイプライン、IMS統合を更新させ、ベンダーロックインなしにアルゴリズムを重ね合わせられるようにすることを促している。これは、標準化されたフォーマット(DICOMラップされたホールスライド画像を含む)、マルチサイト検証ツール、GDPRおよび国境を越えた制約に対応する地域特有のデータ処理をサポートするプラットフォームに有利に働く。製薬企業、CRO、トランスレーショナルプログラムにとって、ストレージ負荷を軽減する(例:エッジ処理と効率的なフォーマットを通じて)デジタルパソロジーアーキテクチャや、試験間での連携分析を可能にするものは、スキャナー台数の段階的な増加ではなく、試験のスループットと一貫性に結びついた導入経路を提供する。

ホールスライドイメージング市場における最近の業界動向

- 2026年6月:Leica BiosystemsはAperio GT Elite デジタルスキャナーの提供範囲を、米国での先行発売に続いてEMEA地域に拡大した。この動きは、統合された品質管理機能を含むAI対応スキャニングワークフローへのアクセスを広げ、規制対象の病院およびリファレンスラボネットワーク全体にわたるLeicaのインストールベース戦略を強化する。

- 2025年7月:Hamamatsu Photonicsは、NanoZoomer S360MDおよびS20MDスライドスキャナーシステムがインドでCDSCO医療機器承認を取得したと報告した。これは、規制上のステータスとサービス対応能力が大規模な入札決定に影響を与える、高成長かつ価格に敏感な市場における臨床導入への明確な道筋を提供する。

- 2025年6月:EvidentはSLIDEVIEW DX VS200ユニバーサルホールスライドイメージングスキャナーを、EU IVDR枠組みの下でCEマーク取得機器として発売した。IVDRへの位置付けは欧州における臨床調達を支え、ベンダーがスキャナーに準拠文書、検証ツール、IMS統合を組み合わせるようにする競争圧力を高める。

ホールスライドイメージング市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、ガラス病理スライドを高解像度デジタルスライドに変換するホールスライドイメージングシステムから生じる収益、およびそれらをワークフロー全体で保存、管理、表示、共有するために必要なソフトウェアとインフラストラクチャを対象範囲としている。

対象範囲外:病理学以外の放射線画像診断、WSIワークフロー以外で使用される一般的な顕微鏡カメラ、およびデジタルホールスライドファイルを作成しないラボ機器は除外される。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- スキャナータイプ別

- 明視野スキャナー

- 蛍光スキャナー

- マルチプレックス/マルチスペクトルスキャナー

- その他

- 用途別

- テレパソロジー

- 細胞病理学

- 血液病理学

- 免疫組織化学

- 毒性病理学

- その他

- エンドユーザー別

- 病院および臨床検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、病理ラボの導入基盤、検査量、およびデジタルパソロジーに対する地域の準備状況の初期像を構築するために使用された。診断能力、ラボ活動の指標、および導入時期に影響を与える規制上の節目を追跡するために、FDA機器データベース、CDC資料、世界保健機関文書、OECD保健統計を含む公的および公式の情報源を利用した。

また、検証実務およびワークフロー要件を理解するために、査読済み病理学ジャーナルおよび学会議事録を確認した。続いて、製品発売や価格動向に関する企業の年次報告書、投資家向け説明資料、信頼性のある報道を確認した。必要に応じて、企業財務、特許出願パターン、出荷レベルの取引信号を提供する有料サブスクリプションを使用して成長方向を相互確認した。これらの例は網羅的ではなく、データ収集、検証、および調査の明確化のために追加の情報源が使用された。

一次インタビューおよび調査

一次調査は、スキャナーメーカー、ソフトウェアおよびプラットフォームチーム、病理ラボマネージャー、病院の購買担当者、および研究利用者とのインタビューおよび構造化調査を中心に行われた。APAC、EMEA、アメリカ大陸の主要な導入市場を対象とし、平均販売価格、買い替えサイクル、ソフトウェア付帯率に関する仮定を確認し、特定の地域に関するデスクリサーチが薄い場合には調整を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:17% | APAC:48% |

| ミドルティア:56% | 機能/部門リーダー:31% | EMEA:32% |

| 小規模プレイヤー:17% | マネージャー:52% | アメリカ大陸:20% |

市場規模算定と予測

市場規模算定は、病理ラボの能力、デジタルパソロジーの浸透率、スライド量指標を、地域および最終利用者ごとの想定されるスキャナー導入台数とソフトウェア利用に変換するトップダウン型の構築から始まる。モデルの根拠を確保するため、スキャナー出荷のサンプル集計、標準的なシステム価格、想定されるソフトウェアおよびサービス付帯を含む選択的なボトムアップ近似を適用し、これらを需要プールに再照合する。

主要な入力には、スキャナーの買い替えサイクル、スキャナータイプ(ブライトフィールドおよび蛍光)別の平均システムASP範囲、ITインフラ支出を左右する画像保存およびビューアーのニーズ、テレパソロジーに振り分けられるケースの割合、および定常的な臨床使用を支える規制承認のペースが含まれる。小規模国のデータ点が欠落している場合、まず近隣市場のプロキシを使用し、その後現地の調達行動に関するインタビューのフィードバックを用いて調整した。

予測は主にシナリオ分析を使用し、過去の導入動向に対するトレンド平滑化を行う。デジタルワークフローへの転換は、償還の明確さ、検証のタイムライン、病院の予算サイクルに応じて加速または減速する可能性がある。最終的な見通しは、想定される病理業務量の増加、およびインタビュー対象者が説明した近い将来の機器更新パイプラインと照らし合わせて検討された。

データ検証および更新サイクル

成果物は、規制活動、ラボ能力指標、観測された価格動向を含む独立した信号間の三角測量を通じて確認され、その後地域間で比較して異常値を特定する。異常な急増が見られる場合、基礎となる仮定を再検討し、追跡調査の電話を実施して、その変化が大規模な入札、価格の再設定、ワークフローの変化といった特定の要因に関連しているかどうかを確認する。

承認前に、モデルは計算の相互チェック、単位の整合性、為替換算のタイミングを含む複数のステップで見直される。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、最終的な提出前の見直しが完了し、数値が最新の入手可能な情報を反映するようにされる。

Mordor Intelligenceのホールスライドイメージング市場規模と他の公開推定値との比較

ホールスライドイメージングの公開市場規模は、トピックが一致しているように見えても異なる場合がある。これは、各発行者がWSI収益として何を含め、何を除外するかを定義しているためである。差異は、価格の扱い方、定常的な臨床ラボでの導入がどれだけ速く進むと想定されるか、そしてモデルがどのくらいの頻度で更新されるかにも反映される。

ビューイングおよび画像管理ソフトウェアは、推定値が分岐する一般的なポイントであり、一部の推定値はホールスライドファイルの作成や定常的なWSIワークフローに直接結びついていないより広範なデジタルパソロジープラットフォームを含んでいるため、ソフトウェアの構成比に想定されるずれが生じる。為替のタイミング、そして値が製造業者の販売価格として報告されるか、より広範なチャネル価格として報告されるかによって、さらに差が広がる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.37 B (2026) | |

| 業界発行者A | USD 1.31 B (2025) | 2025年を基準年としており、WSI固有のソフトウェアおよびインフラストラクチャを、より広範なデジタルパソロジープラットフォームから明確に区別していない。これは、バンドリングの前提によって総額を圧縮または拡大させる可能性がある。 |

| 業界発行者B | USD 1.38 B (2025) | 2025年の値を基準としており、スキャナーの買い替え時期やストレージ強度を詳細に説明せずに、ハードウェアとソフトウェアを高いレベルで混合しているように見える。これは、想定される収益構成比および年次進展を変化させる。 |

ホールスライドスキャンから生じないテレパソロジー視聴ツールはMordor Intelligenceの対象範囲外であり、この単一の除外が2025年から2026年の数値に見られる差異の一部を説明する。スキャナー導入台数、ソフトウェア付帯率、および地域の導入信号へのより明確なマッピングにより、この推定値は、新たな入力が入るたびに再確認できる単純な変数に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年のグローバルホールスライドイメージングの予測値はいくらですか?

ホールスライドイメージング市場はCAGR 6.31%のもと、2031年までに18億6,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は大規模テレパソロジープログラムおよび医療デジタル化により、最高となるCAGR 7.02%を記録すると予想されています。

ハードウェアとソフトウェアのどちらのコンポーネントセグメントがより速く拡大していますか?

ソフトウェアプラットフォームは、検査室がAI分析およびクラウドワークフローを優先しているため、CAGR 6.63%で成長をリードしています。

蛍光スキャナーが注目を集めている理由は何ですか?

蛍光ユニットは精密腫瘍学に不可欠なマルチプレックスバイオマーカーパネルを可能にし、CAGR 6.90%を促進しています。

データプライバシー規制は導入にどのような影響を与えますか?

GDPRやHIPAAなどの規制はローカライズされたストレージと暗号化された転送を要求し、コストと複雑性を増加させますが、患者の保護を確保します

最終更新日: