液体ハンドリングシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

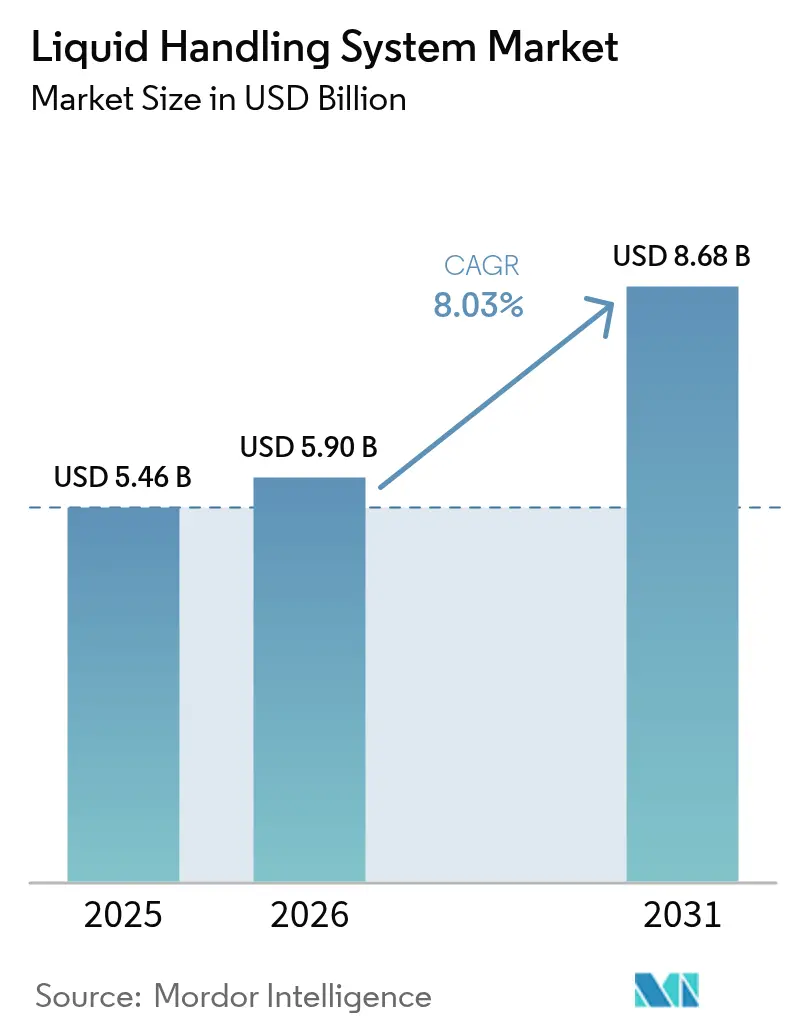

| 市場規模 (2026) | 5.9 十億米ドル |

| 市場規模 (2031) | 8.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体ハンドリングシステム市場分析

液体ハンドリングシステムの市場規模は2026年に59億米ドルと推定され、2025年の54.6億米ドルから成長し、2031年には86.8億米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)8.03%で成長します。製薬、バイオテクノロジーおよび臨床診断ラボにおける自動化システムの強力な普及が、精度とスループットの向上を目指すユーザーによってこの拡大を牽引しています。高スループットスクリーニング(HTS)の要件、追跡可能なワークフローを義務付ける規制、および拡大する細胞・遺伝子治療パイプラインが、統合ロボティクスおよびアコースティックディスペンサーへの依存を深めています。合成生物学スタートアップへのベンチャー投資、マイクロ流体ナノディスペンシングの進歩、およびAIと実験室自動化の融合が導入の選択肢を広げる一方、モジュール型ファイナンシングモデルが資本障壁を低下させています。主要ベンダーがポートフォリオ拡充のために買収を進め、新興企業がソフトウェア定義型プラットフォームを導入して迅速なプロトコル反復と低い総所有コストを実現する中、競争の激しさが増しています。

主要レポートのポイント

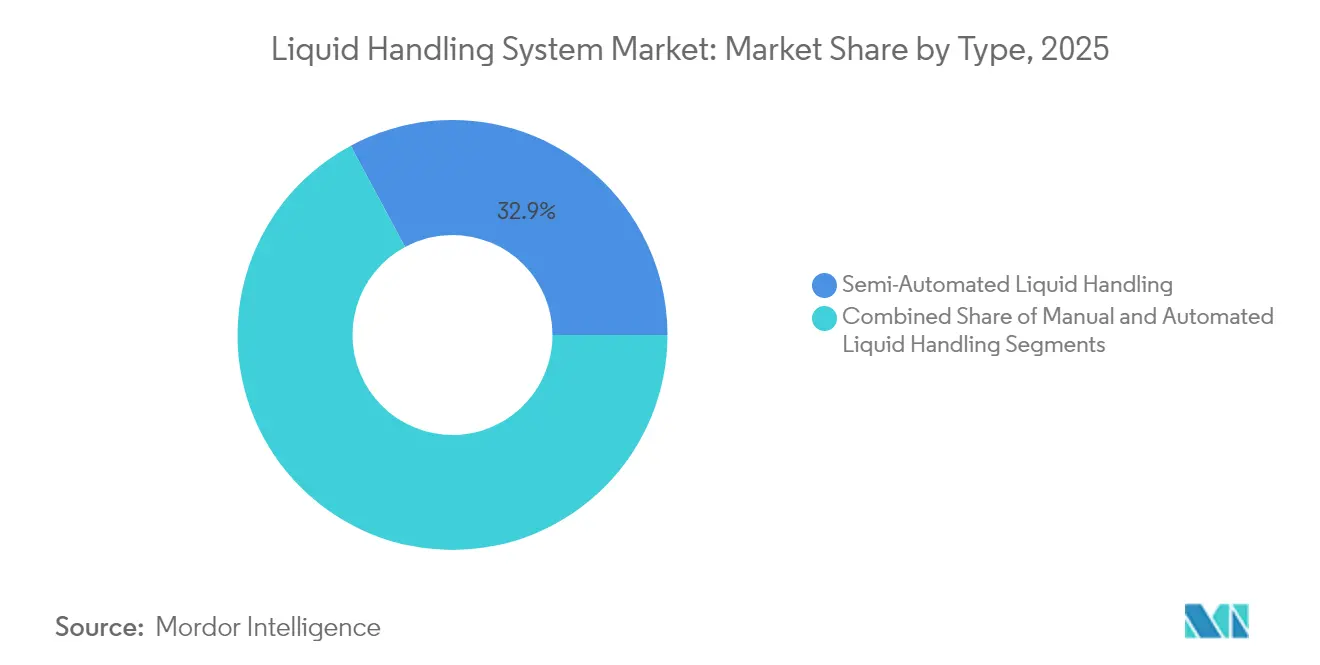

- システムタイプ別では、半自動プラットフォームが2025年の液体ハンドリングシステム市場シェアの32.85%を占め、完全自動化システムは2031年までに最速の年平均成長率(CAGR)10.79%を記録します。

- 製品カテゴリー別では、自動ワークステーションが2025年に29.10%の収益シェアでトップとなり、アコースティックエジェクターは2031年まで年平均成長率(CAGR)10.21%で成長する見込みです。

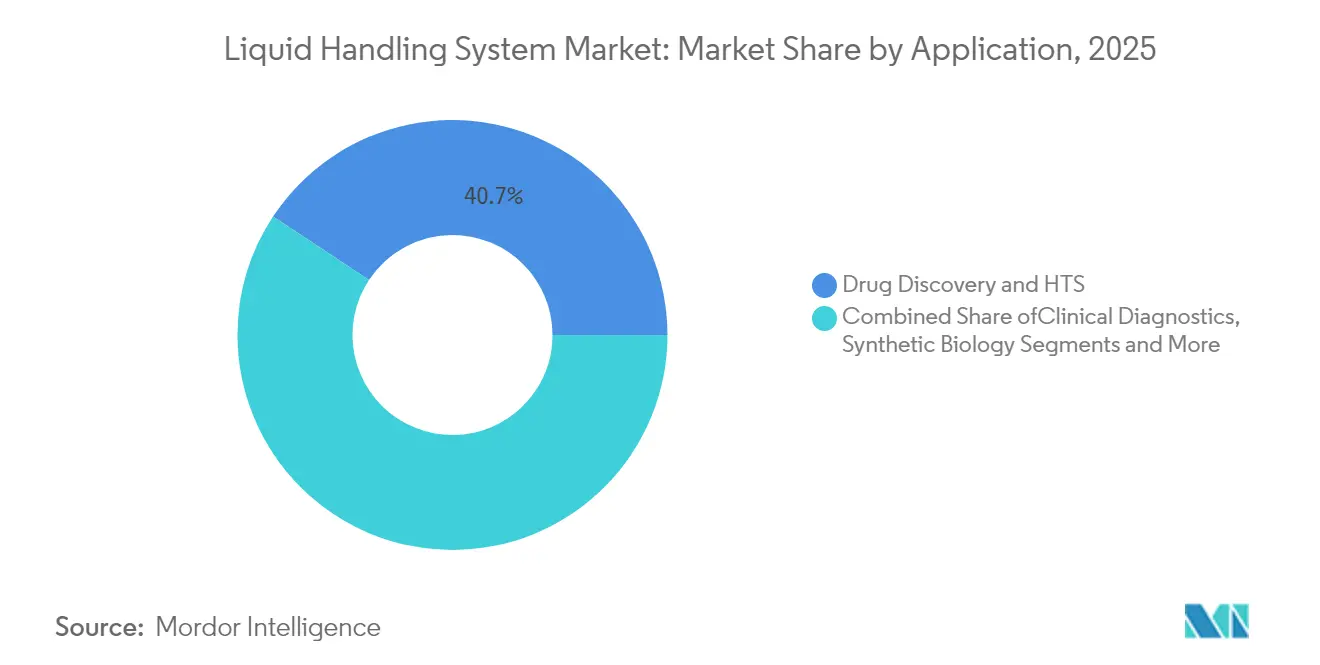

- 用途別では、創薬および高スループットスクリーニング(HTS)が2025年の液体ハンドリングシステム市場規模の40.72%のシェアを占め、細胞・遺伝子治療製造は2031年まで年平均成長率(CAGR)11.88%で成長します。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の43.88%を占め、受託研究・製造機関が2031年まで年平均成長率(CAGR)11.12%で最速の拡大を示します。

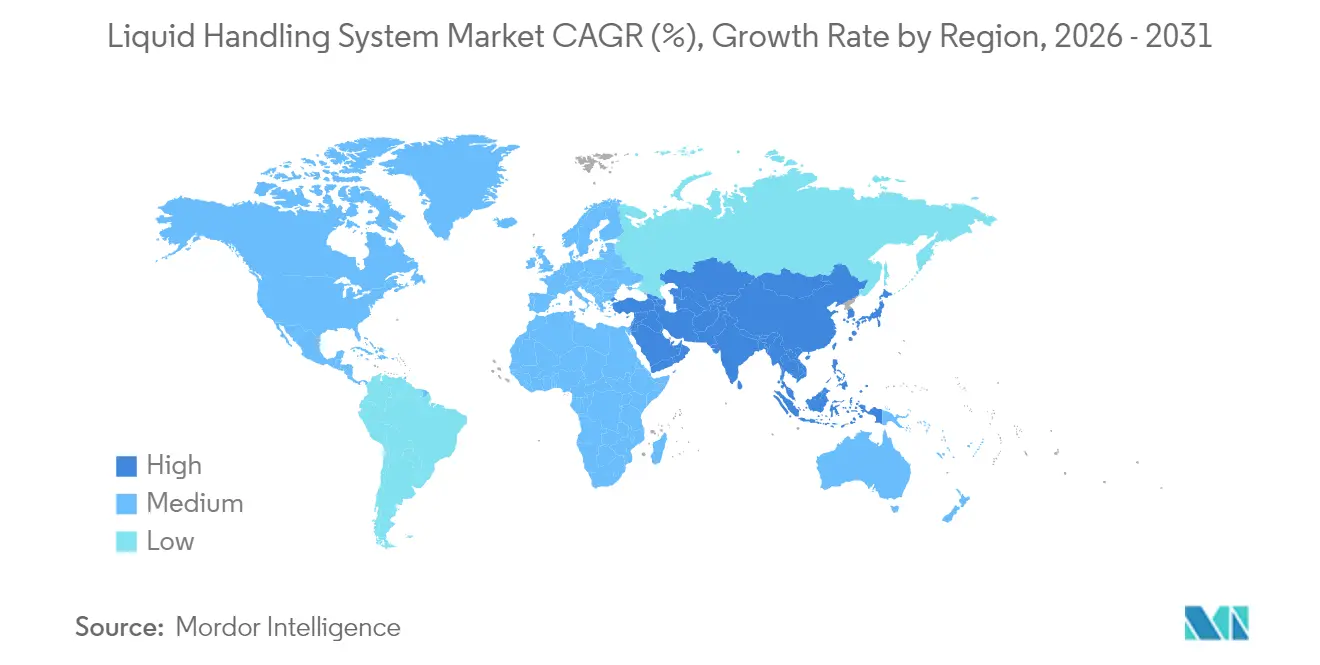

- 地域別では、北米が2025年に39.30%のシェアで首位を占め、アジア太平洋地域が2031年まで年平均成長率(CAGR)10.47%で最速成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体ハンドリングシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 創薬・研究への投資増加 | +1.8% | 北米・欧州に集中したグローバル | 長期(4年以上) |

| 高スループットスクリーニング(HTS)への需要拡大 | +1.5% | 北米・アジア太平洋地域が中核、欧州への波及 | 中期(2〜4年) |

| ロボティクスおよびアコースティック液体ハンドリングの急速な進歩 | +1.2% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| マイクロ流体ナノディスペンシングプラットフォームの採用 | +0.9% | アジア太平洋地域が中核、北米・欧州 | 長期(4年以上) |

| 合成生物学およびラボオンチップスタートアップの拡大 | +0.7% | 北米・欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 体外診断(IVD)・臨床検査室開発検査(LDT)規制の厳格化による追跡可能な自動化ワークフローの義務化 | +1.1% | 北米、欧州・アジア太平洋地域への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

創薬・研究への投資増加

製薬研究開発支出は年間2,000億米ドルを超え、その支出の増加分が複雑な化合物ライブラリーをスクリーニングするための自動液体ハンドリングを支援しています。腫瘍学および希少疾患プログラムは手動ピペッティングでは対応できないサブマイクロリットルの精度を要求し、ラボはAIガイドスケジューリングとリアルタイム容量検証を組み合わせたロボットワークステーションの採用を促進しています。Agilent Technologiesによる2024年のBIOVECTRAの9億2,500万米ドルでの買収は、自動ディスペンシングに依存する統合バイオロジクス生産資産を確保するための業界の動きを示しています。創薬企業が圧縮されたタイムラインを追求する中、サンプルレベルのメタデータを取得する自動化プラットフォームは規制申請のコンプライアンスの要となっています。企業が従来の10〜15年の発見から承認までのサイクルを短縮しようと競争する中、投資の勢いは液体ハンドリングシステム市場を持続させると予想されます。

高スループットスクリーニング(HTS)への需要拡大

現代の高スループットスクリーニング(HTS)プラットフォームは、データを多用するAI創薬エンジンに不可欠な能力として、ナノリットル精度を維持しながら1日あたり10万ウェル以上を処理します。質量分析法と組み合わせたアコースティックエジェクションにより、ペプチドバイオマーカーの読み取り時間が1.5秒に短縮され、疫学チームは数日以内に集団規模のサンプルを分析できるようになりました。[1]Bradshaw, David、「アコースティックエジェクション質量分析法による超高速タンパク質バイオマーカー定量の実現」、Nature Communications、nature.com Corningおよび同様のサプライヤーは、中規模ラボが大規模なインフラ投資なしに大規模プログラムに参加できるよう、非接触液滴ハンドリングに最適化されたマイクロプレートフォーマットを展開しています。オルガノイドおよび3D細胞モデルの採用は、複数日にわたるプロトコルにおける無菌の自動培地交換への需要を高めています。その結果、液体ハンドリングシステム市場では、製薬および学術サイト全体で従来のピペッティングヘッドからアコースティックナノスプレーモジュールへの定期的な交換サイクルが見られます。

ロボティクスおよびアコースティック液体ハンドリングの急速な進歩

クラウドベースのスケジューラーと組み合わせた協働アームが、オペレーターの介入なしにピペッティング、バイアルキャッピングおよびバーコード検証を調整するようになりました。HamiltonのZEUS X1エアディスプレースメント技術は粘度変化に自動調整し、高密度試薬でも変動係数(CV)を2%未満に維持します。同時に、独自のアコースティックデバイスが音波変調によってナノリットル液滴を誘導し、交差汚染を排除しながら小型化された並列アッセイを可能にします。ノースカロライナ大学チャペルヒル校は自動化成熟度の5段階を定義しており、AI駆動の最適化が完全自律型ラボへの移行を示しています。この軌跡は、分析機器とロボットサンプル前処理を統合するABB Roboticsと2025年のAgilentとのパートナーシップによって強調されています。

マイクロ流体ナノディスペンシングプラットフォームの採用

3Dプリントされたマイクロチャンネルは現在、毎秒数万個の均一な液滴を供給し、シングルセルオミクスを日常的なワークフローの範囲内に収めています。細胞治療製造において、MEMSベースのアコースティックストリーミングは、バルクローディングによるサブ30%の収率に対して、脂質小胞にドキソルビシンの60%を封入し、材料廃棄を削減します。精密ナノディスペンシングはまた、消耗品の交換を抑制することで汚染の懸念を軽減し、分散型診断ユニットにとって重要な利点となっています。生体適合性で認められた表面弾性波ミキサーは、オンチップPCRおよびナノ粒子合成を支え、資源制約のある地域全体でコスト効率の高いポイントオブケア診断を可能にします。[2]Li, Qiang、「脂質小胞への薬物封入を実現するマルチスケールアコースティックストリーミング」、MDPI、mdpi.com

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した自動化エンジニアの不足 | -1.3% | 北米・欧州で深刻なグローバル | 中期(2〜4年) |

| 高い資本コストとワークフローの複雑性 | -1.1% | 特に小規模ラボに影響するグローバル | 短期(2年以内) |

| アコースティックシステムにおける交差汚染リスク | -0.6% | 臨床用途で重要なグローバル | 中期(2〜4年) |

| 精密消耗品の長いリードタイム | -0.8% | アジア太平洋地域にサプライチェーンが集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練した自動化エンジニアの不足

臨床およびバイオプロセスラボでは、統合ロボットパイプラインのプログラミング、校正および保守に訓練された科学者の不足が報告されています。カリフォルニア州公衆衛生局は公衆衛生微生物学者の継続的な欠員を指摘しており、この傾向は欧州のGMP施設でも同様です。専門知識はPython、監視制御ソフトウェアおよびGMP文書化にまで及び、従来のカリキュラムを圧迫しています。管理者は複数年にわたるキャリア開発トラックと柔軟なスケジューリングに投資していますが、それらのインセンティブは離職を部分的にしか抑制できず、高価な機器が十分に活用されない状態が続いています。[3]カリフォルニア州公衆衛生局、「カリフォルニア州における実験室人材不足」、cdph.ca.gov

高い資本コストとワークフローの複雑性

完全統合ワークステーションは検証前に50万米ドルを超えることが多く、学術予算や小規模バイオテクのキャッシュフローを圧迫します。アーム、液体ハンドラーおよびインフォマティクスプラットフォーム間の統合には、広範なワークフロー再設計とオペレーターの再訓練が必要であり、回収期間が延長されます。規制環境での検証はコストとタイムラインの両方を倍増させます。リースおよびサブスクリプションモデルが登場しつつありますが、北米および西欧以外での普及は依然として慎重であり、液体ハンドリング技術産業の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動化が市場の進化を牽引

半自動システムは、ラボがスループットとコスト柔軟性のバランスを取る中で、2025年収益の32.85%を獲得しました。手動ピペッティングは依然として実地管理を必要とするニッチなプロトコルの基盤となっていますが、人材不足とコンプライアンスの圧力が、年平均成長率(CAGR)10.79%で成長する完全自動化リグへの移行を加速しています。自動化リグはスケジューリング、デッキ分析およびリモート診断を統合し、人間工学的リスクを軽減するウォークアウェイ操作を実現します。この転換は、新興の臨床検査室開発検査(LDT)義務に準拠し、限られた床面積を最適化しようとするラボを支援します。インキュベーター、遠心分離機および液体ハンドラーを統合制御ソフトウェアで連結するロボットクラスターは、液体ハンドリングシステム市場が運用モデルを再調整している様子を示しています。アコースティックナノディスペンサーはさらに無菌基準を高め、消耗品の交換を最小化し、細胞治療ワークフローにおけるアッセイ総コストを削減します。BDとHamiltonのシングルセル試薬コラボレーションは、検証サイクルを短縮し、より厳格な規制下で近代化するラボを支援するロボティクス対応キットへの推進を示しています。

完全自動化ワークステーションはデータハブとしても機能し、すべての吸引と分注をリアルタイムで記録して監査対応の出所を確保します。AI強化エラー検出は、バッチ失敗前に誤校正チャンネルにフラグを立て、下流の手直しを防止します。先進的な施設では、液体ハンドラーのスケジューリングを部門間でリソース負荷を分散するクラウドサービスに割り当てています。これらの機能が普及するにつれ、自動化プラットフォームの液体ハンドリングシステム市場規模はリードを拡大し、半自動ラインは教育ラボや低量の専門アッセイへと移行すると予測されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:ワークステーションがイノベーションの波をリード

自動ワークステーションは2025年収益の29.10%で首位を占め、多段階アッセイのバックボーンインフラとしての役割を反映しています。ピペッティング、グリッパーハンドリングおよびリアルタイム品質管理カメラの機能統合により、統合の負担が軽減され、研究開発から品質管理ラボへのプロトコル移転が加速します。年平均成長率(CAGR)10.21%で成長するアコースティックエジェクターは、小型化されたオミクスに対応した非接触ナノリットルディスペンシングへの高まる要求に応えます。同期間中、ピペットは迅速な作業に不可欠であり続けます。HamiltonのCO-RE IIメカニズムは再現性を向上させ、検証済みワークフローでのチップの92%リサイクル率の維持に貢献します。

ソフトウェアモジュールは決定的な購入基準となっています。HamiltonのVENUSとTecanのVeyaは、グラフベースのワークフロー設計をマシンコードに変換し、コーディングの背景を持たない技術者がアッセイ設計を反復できるようにします。FormularixのSTACKラインなどのモジュール式スタックにより、顧客はインキュベーターやプレートリーダーを段階的に追加でき、予算承認が容易になります。これらの変化は、ラボがライセンスおよびサブスクリプションモデルを標準化するにつれ、ソフトウェアおよび統合コンポーネントの液体ハンドリングシステム市場規模が予測期間内にハードウェアを上回る可能性があることを示しています。

用途別:治療薬が変革を牽引

創薬および高スループットスクリーニング(HTS)は、ヒット確認のためのナノリットル精度に依存する低分子およびバイオロジクスパイプラインの拡大により、2025年に40.72%のシェアを維持しました。マルチオミクススクリーンが普及するにつれ、高スループットスクリーニング(HTS)プラットフォームはアルゴリズムによる需要予測でバッファーを調整する自動試薬調製配管を組み込んでいます。年平均成長率(CAGR)11.88%で拡大する細胞・遺伝子治療製造は、ウイルスベクタートランスフェクション全体で無菌性を維持するためにGMPクラスA操作に認定されたクローズドシステム液体ハンドラーを必要とします。細胞治療特有のモジュールの液体ハンドリングシステム市場シェアは、追跡可能性に関する規制の精査とともに急速に上昇しています。

ゲノミクスおよびプロテオミクスラボは、サブマイクロリットル量でRNA-Seqの前処理を完了する小型化された並列バイオリアクターを活用し、試薬費用を70%削減しています。臨床診断は、ロボティクスが24時間体制のワークフローを管理する「ダークラボ」へと近代化しており、人材不足の中でターンアラウンドタイムの短縮に貢献しています。合成生物学チームは統合ロボットを使用して一晩でDNAコーディングバリアントを印刷し、設計・構築・テストサイクルを圧縮しています。これらのダイナミクスは総じて、治療および分析機能全体にわたる液体ハンドリング技術産業の多様化を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アウトソーシングがダイナミクスを再形成

製薬・バイオテクノロジー企業は、規制コンプライアンスのニーズと複数年にわたる研究開発効率の追求に引き付けられ、2025年収益の43.88%を占めました。並列高スループットスクリーニングの実行には、手動プロセスでは維持できない継続的な稼働時間が必要です。年平均成長率(CAGR)11.12%で拡大する受託研究・製造機関は、アウトソーシングされた創薬および臨床試験準備の負荷を吸収し、自動化能力を迅速に拡大することを迫られています。

学術機関は、部門間で資本負担を分担するコア施設を通じて採用を加速し、診断ラボはグローバルな臨床検査室開発検査(LDT)フレームワークを見越して追跡可能な自動化へと移行しています。共有利用の自動化ハブにより、小規模スタートアップが時間単位でアクセスを借りることができ、液体ハンドリングシステム市場をより広いユーザーベースに広げています。Watersのバンガロールにあるグローバルケイパビリティセンターはベンダー支援のコンピテンシークラスターの典型であり、トレーニングとサポートを組み合わせてスキルギャップの制約を軽減しています。

地域分析

北米は2025年の売上の39.30%を占め、広範な製薬パイプライン、早期の自動化普及、および追跡可能なワークフローを支持する米国食品医薬品局(FDA)の政策に支えられています。合成生物学へのベンチャー資金調達と企業統合(Thermo Fisherの41億米ドルのろ過事業買収など)が継続的なプラットフォームアップグレードを促進しています。欧州はこれに続き、自動化のための官民資金を活用して熟練労働者不足を補い、今後の体外診断規制(IVDR)改正に対応しています。持続可能性目標もまた、プラスチック消費とエネルギー消費を最小化するワークステーションへと欧州のバイヤーを誘導しています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)10.47%で最速の軌跡を示しています。中国のバイオ製造の拡大とインドの成長する医薬品受託開発製造機関(CDMO)の存在感がベースライン需要を押し上げ、日本のラボはアコースティックシステムを導入してオルガノイドアッセイを自動化しています。政府助成金と外国合弁事業(中国におけるSPT Labtechの構造生物学コラボレーションなど)が知識移転を加速しています。

中東・アフリカおよび南米は、国家保健プログラムが診断能力を拡大するにつれ、まだ初期段階ながら有望な地域として残っています。モジュール型のクラウド管理液体ハンドラーは、予算がターンキー導入を制限する地域で魅力的です。リモートサポートとサブスクリプション価格をバンドルするベンダーは、これらの新興地域全体で長期的な足場を築く立場にあります。

競合環境

多角化した大企業が専門資産を買収し、スタートアップが破壊的モデルを導入する中、業界の集中度は中程度です。Thermo Fisherの41億米ドルのろ過事業買収はバイオ生産の範囲を拡大し、インストールベースへの消耗品のクロスセルを促進します。ABB RoboticsとAgilentの提携は、次世代自律型ラボを目指したハードウェアとソフトウェアの相乗効果を示しています。市場の既存プレーヤーは予知保全のためのAI組み込みを競い合っており、Revvityのエラー状態検出特許はデータ中心の差別化を示しています。

OpentronやTrilobioなどの合成生物学参入企業は、オープンソースまたはプラグアンドプレイリグを通じて参入障壁を下げ、価格への下方圧力をかけています。規制文書をあらかじめバンドルするベンダーは、臨床検査室開発検査(LDT)の期限に直面する臨床採用者の間で優先されます。ポートフォリオの幅広さ、統合の簡便さ、およびコンプライアンス対応ソフトウェアが液体ハンドリングシステム市場の差別化要因として浮上しており、規模だけでは優位性が保証されない環境を形成しています。

液体ハンドリングシステム産業のリーダー

Agilent Technologies

Thermo Fisher Scientific Inc.

Danaher

Hamilton Company

Waters

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificが41億米ドルでSolventumの精製・ろ過事業を買収し、年間10億米ドルの収益能力を追加

- 2025年1月:ABB RoboticsとAgilent Technologiesが、より迅速な製薬ワークフローを目指してロボティクスと分析機器を統合するコラボレーションを締結。

- 2024年10月:Becton DickinsonがHamiltonと共同で、シングルセルシーケンシング研究を自動化するロボティクス対応試薬キットを発売。

- 2024年7月:Agilent Technologiesがバイオロジクス製造における医薬品受託開発製造機関(CDMO)能力を強化するため、9億2,500万米ドルでBIOVECTRAを買収。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、液体ハンドリングシステム市場を、製薬、バイオテクノロジー、臨床診断、学術、および産業研究分野で使用される実験室ワークフローにおいて、マイクロリットルからミリリットルの容量を吸引、分注、または移送する、すべての手動、電子、半自動、および全自動機器から生み出される世界収益として定義する。

スコープ除外:単独の検出デバイス(例:分注機能が統合されていないマイクロプレートリーダーまたはqPCRサイクラー)はカウントに含まれない。

セグメンテーション概要

- タイプ別

- 手動液体ハンドリング

- エアディスプレースメントピペット

- ポジティブディスプレースメントピペット

- 半自動液体ハンドリング

- 自動液体ハンドリング

- ロボットワークステーション

- アコースティック液滴エジェクター

- 非接触ナノディスペンサー

- 手動液体ハンドリング

- 製品別

- 自動ワークステーション

- ピペット

- シングルチャンネル

- マルチチャンネル

- ディスペンサー

- ビュレットおよびダイリューター

- 消耗品(チップ、プレート、リザーバー)

- ソフトウェアおよび統合モジュール

- 用途別

- 創薬および高スループットスクリーニング(HTS)

- ゲノミクスおよびプロテオミクス

- 臨床診断

- 細胞・遺伝子治療製造

- 合成生物学

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究・製造機関

- 学術・研究機関

- 臨床・診断ラボ

- コア施設およびサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる実験室自動化エンジニア、製薬・バイオテク企業の調達担当者、CROプロジェクトマネージャー、および地域ディストリビューターにインタビューを実施した。これらの議論により、典型的な導入済みベースの更新サイクル、新興のアコースティックディスペンシング採用率、および二次情報源では定量化できない価格低下パターンが検証された。

デスクリサーチ

米国FDA 510(k)クリアランス、NIH RePORTERグラントデータ、OECD R&D統計、世界銀行貿易コード、およびアッセイスループットをベンチマークするPubMedにインデックスされた査読済み論文などの公開情報を通じて、液体ハンドリングプラットフォームの全体像のマッピングから着手した。企業の10-K、投資家向け資料、ライフサイエンス業界団体のホワイトペーパーは出荷量および価格シグナルを提供し、企業収益向けのD&B Hooversや特許ファミリー向けのQuestelなどの有料ツールは競合タイムラインを精緻化した。これらの参考資料は本調査のエビデンスベースを示すものであり、データ収集およびクロスチェックには多数の追加的なオープンソースおよびサブスクリプションソースが活用された。

市場規模算定と予測

まず、トップダウンモデルにより、実験室R&D支出および分子検査量から対応可能な需要プールを算定し、次に浸透率を用いてユニット需要に換算した。選択的なボトムアップ検証では、OEM出荷集計、ディストリビューターチャネルの読み取り、および平均販売価格(ASP)監査をサンプリングし、合計値を再固定した。

グローバルHTSアッセイ件数、学術機関およびバイオファーマのR&D支出、導入済みロボットワークステーションベース、平均ピペットASPの推移、および遺伝子シーケンシングランの成長。5年間の予測には、ARIMAスムージングと組み合わせた多変量回帰を適用し、最終検証前にシナリオ入力をエキスパートパネルによって精査した。

データ検証と更新サイクル

アウトプットは独立した貿易およびグラントデータセットとの分散スクリーニングを通過し、異常値が検出された場合は第二のアナリストレビューが実施される。レポートは年次で更新され、合併、主要な規制変更、または段階的な技術ローンチなどの重要なイベントが発生した場合には中間更新が行われる。クライアントへの納品直前に新たな検証パスが完了される。

MordorのLiquid Handling Systemベースラインが実証済みの信頼性を獲得する理由

公表数値がしばしば乖離するのは、各社が異なる製品ミックス、価格体系、および更新サイクルを選択するためである。実験室が実際に機器を購入する方法にスコープを合わせ、ライブインタビューを通じて価格・数量ペアを検証することで、Mordor Intelligenceは合計値を過大または過小評価させる隠れた前提を削減している。

他の出版社との主要なギャップ要因としては、半自動プラットフォームの除外、陳腐化したASPアンカー、またはライブ市場調査なしに二次データに依存していることが挙げられるが、当社チームは毎年一次インプットを再検討し、すべての収益を2025年USD定価に換算している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.46 B | Mordor Intelligence | - |

| USD 5.10 B | Global Consultancy A | 消耗品のみをカウントし、半自動ユニットを除外 |

| USD 4.81 B | Trade Journal B | 2021年のASPベンチマークおよび限定的な地域を使用 |

| USD 4.22 B | Research Firm C | デスクソースのみに依存し、手動ピペットに焦点を当てている |

要約すると、最新の一次インサイト、透明性のあるスコープ選択、およびデュアルパスモデリングの規律ある組み合わせにより、Mordorは意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することができる。

レポートで回答される主要な質問

液体ハンドリングシステム市場の現在の規模はどのくらいですか?

液体ハンドリングシステム市場は2026年に59億米ドルと評価されており、2031年までに86.8億米ドルに達すると予測されています。

液体ハンドリングシステム市場で最も速く成長しているシステムタイプはどれですか?

完全自動化液体ハンドリングシステムは、ラボがウォークアウェイワークフローを求める中、2031年まで年平均成長率(CAGR)10.79%で最速の成長を記録しています。

アジア太平洋地域が最速成長地域である理由は何ですか?

大規模な製薬製造の拡大、研究開発投資の増加、および支援的な政府施策がアジア太平洋地域を年平均成長率(CAGR)10.47%に押し上げています。

規制は市場需要をどのように形成していますか?

米国食品医薬品局(FDA)の臨床検査室開発検査(LDT)最終規則は追跡可能な自動化ワークフローを義務付けており、米国およびグローバルのラボが準拠した液体ハンドリングプラットフォームの購入を加速させています。

最大のシェアを持つ製品セグメントはどれですか?

自動ワークステーションは、ピペッティング、ハンドリングおよび品質管理機能を単一デッキに統合する能力を反映して、最大の29.10%のシェアを保持しています。

最終更新日: